Категория: Бланки/Образцы

Подробно разберемся, как заполнить бланк РСВ-1.

Где скачать бланк РСВ-1 за 9 месяцев 2016 годаДля подготовки отчета используйте актуальный бланк, найти его можно в постановлении Пенсионного фонда (постановление от 16.01.14 № 2п). Бесплатно скачать бланк РСВ-1 за 9 месяцев 2016 года можно на нашем сайте.

Новый бланк РСВ-1 всегда доступен читателям по этой ссылке. файл сохранится на вашем компьютере в виде Excel файла. Да, отчет большой, но все разделы формировать не нужно. Как правило, для любой компании это титульный лист и два первых раздела. Остальные данные вносятся по ситуации при их наличии.

Вы уже знаете про 10 самых сложных строк в новом отчете по взносам? С 2017 года РСВ-1 и 4-ФСС отменяют. Вместо них будем сдавать новый расчет по страховым взносам. Наша редакция выпускает книгу «100 вопросов о страховых взносах с 2017 года». Она будет доступна только подписчиками. Оформите подписку на журнал и переходите на новые взносы легко и быстро. Подробнее о выгоде подписки здесь>>>

Еще больше информации о новой форме, об изменения, которые нужно учесть при составлении расчета в специальной статье «РСВ-1 за 2016 год: новая форма».

В каком порядке составлять РСВ-1 за 9 месяцев 2016 годаПФР утвердил порядок заполнения РСВ-1 за 9 месяцев 2016 года (скачать бланк). которому нужно следовать при составлении формы. Несмотря на количество разных строк и таблиц, формировать РСВ-1 не так сложно.

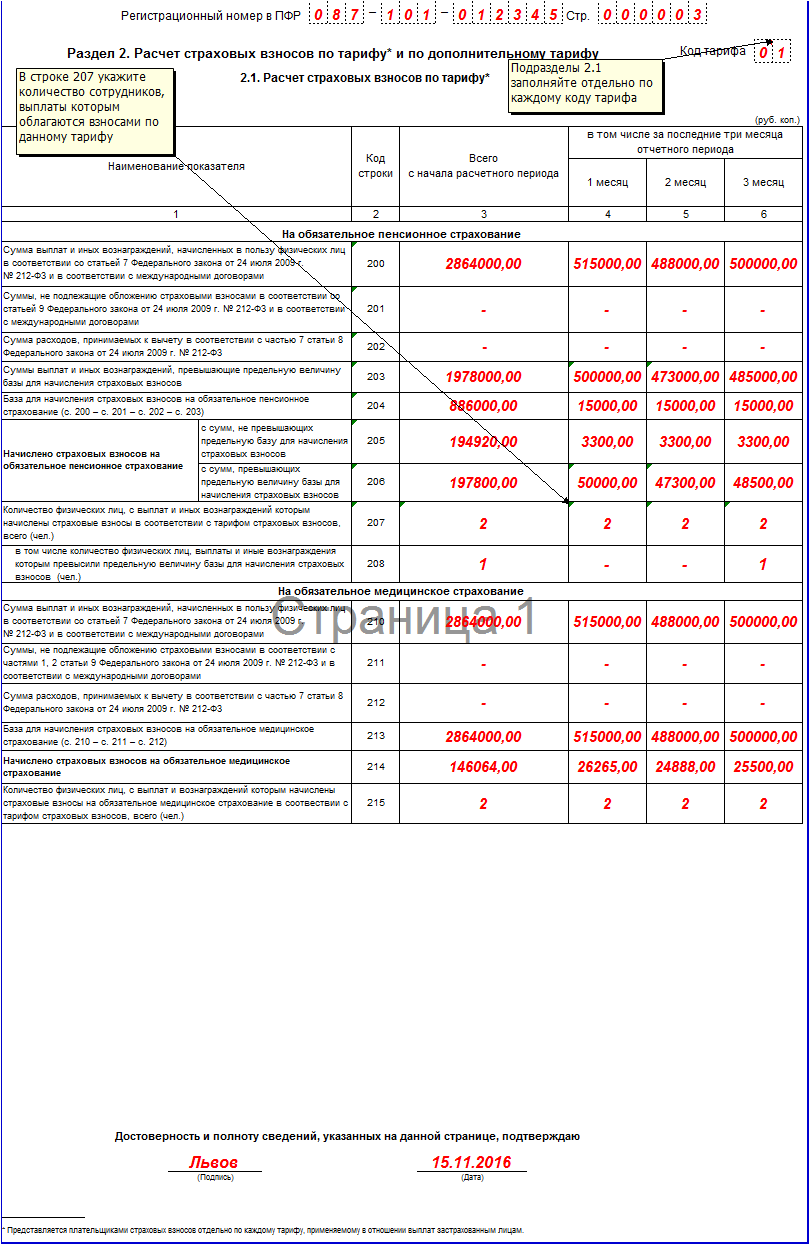

В самом простом случае вам понадобится заполнить титульный лист и два раздела: раздел 1 и 2 (п. 3 Порядка). Из раздела 2 нужно взять подраздел 2.1, количество листов этого подраздела должно соответствовать тому количеству тарифов, которые вы применили в отчетном периоде.

Вам будет интересно узнать: Разделы, которые потребуется составить в других ситуацияхВ отношении остальных разделов отчета РСВ-1 за 9 месяцев 2016 года :

Наши советы о том, как лучше заполнить новую форму отчета в ПФР мы собрали в одном материале, читайте статью «РСВ-1 за 3 квартал 2016 года: образец заполнения».

Общие требования к формированию РСВ-1По правилам, формировать РСВ-1 за 9 месяцев 2016 года (бланк скачать ) надо так:

Первое, с чем могут возникнуть трудности, это код тарифа. Здесь нужно найти приложение № 1 к Порядку составления формы РСВ-1. Там есть все коды тарифов, которые могут применяться плательщиками взносов.

Обращаем внимание, что строки 200 – 215 являются итоговыми для каждой таблицы в подразделе 2.1 (п. 9.1 Порядка). В этом разделе нужно рассчитать страховую базу, а также показать, по каким тарифам производился расчет.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В ноябре сдается форма РСВ-1 ПФР за 3 квартал 2016 год. Скачать бланк бесплатно можно на нашем сайте. А куда и в каком объеме ее отправить, мы сейчас расскажем.

По какой форме сдавать РСВ-1 за 3 квартал 2016 годаОтчитываться в ПФР за 9 месяцев 2016 года нужно по той же форме, что и за полугодие. Утверждена такая форма постановлением Правления ПФР от 16.01.2014 № 2п и называется форма РСВ-1 ПФР за 3 квартал 2016 года. Скачать бланк бесплатно можно, пройдя по этой ссылке .

Изменений в форму РСВ-1 специалисты фонда вносить не планируют. Так как этот отчет с 2017 года вовсе будет отменен. Вместо него и формы 4-ФСС надо будет сдавать новый расчет по страховым взносам. Редакция «Зарплаты» выпускает книгу «Страховые взносы с 2017 году: вопросы и ответы », где подробно рассказано про новый отчет. Она доступна только подписчикам. Оформите подписку и переходите на новые взносы быстро и легко. Подробнее о подписке и действующих скидках здесь>>>

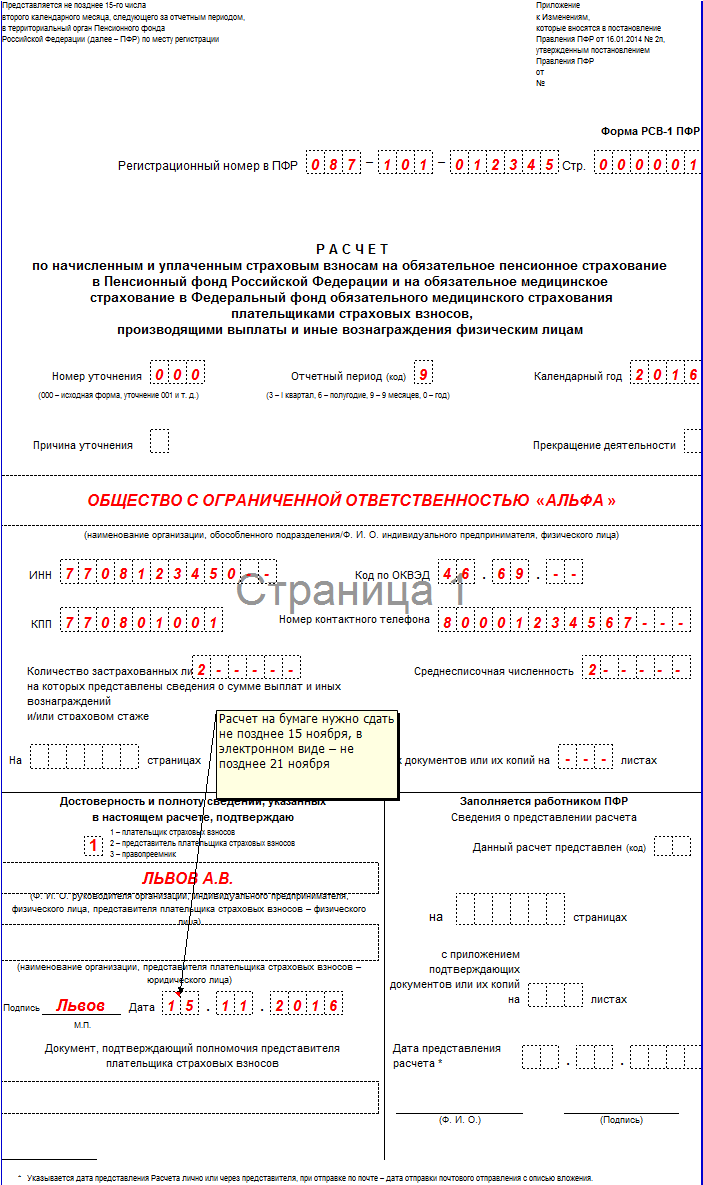

Сколько времени на подготовку отчета РСВ-1Форма РСВ-1 ПФР за 3 квартал 2016 года, скачать бланк бесплатно которой вы можете на нашем сайте, сдается ежеквартально. Срок сдачи зависит от численности работников.

Для тех, у кого среднесписочная численность работников превышает 25 человек, предусмотрен электронный формат предоставления отчетности. Отчет в таком виде сдается не позднее 21 ноября. Срок перенесен с 20 ноября, так как этот день приходится на выходной.

Если же у вас работает меньше 25 человек, то разрешена сдача бумажной формы РСВ-1 ПФР. В этом случае отчитаться нужно до 15 ноября включительно. Отметим, что заполнять форму на бумаге вам не обязательно, вы также можете воспользоваться и электронным вариантом сдачи отчетности.

Вам может быть интересно:

В каком составе сдается форма РСВ-1 ПФРФорма РСВ-1 ПФР за 3 квартал 2016 год, скачать бесплатно бланк которой вы можете по этой ссылке. состоит из 6 разделов. Однако далеко не все организации должны заполнять расчет полностью. Посмотрим, какие разделы обязательны, а какие только для определенных лиц.

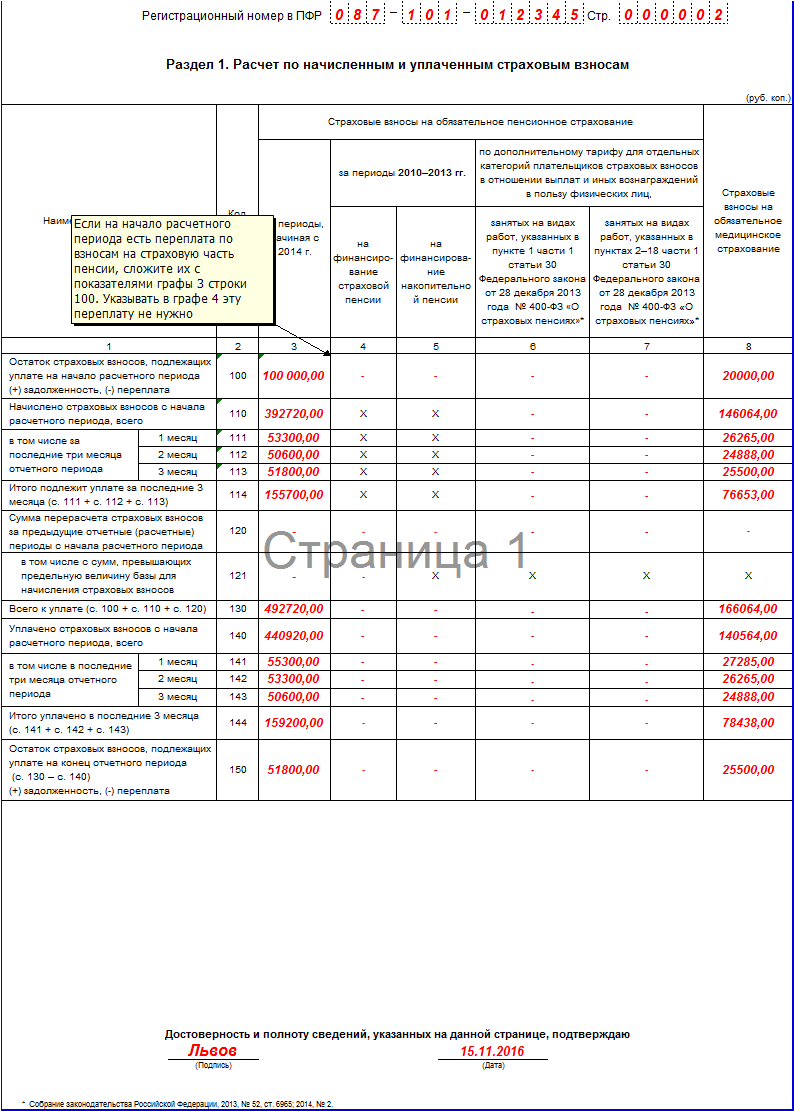

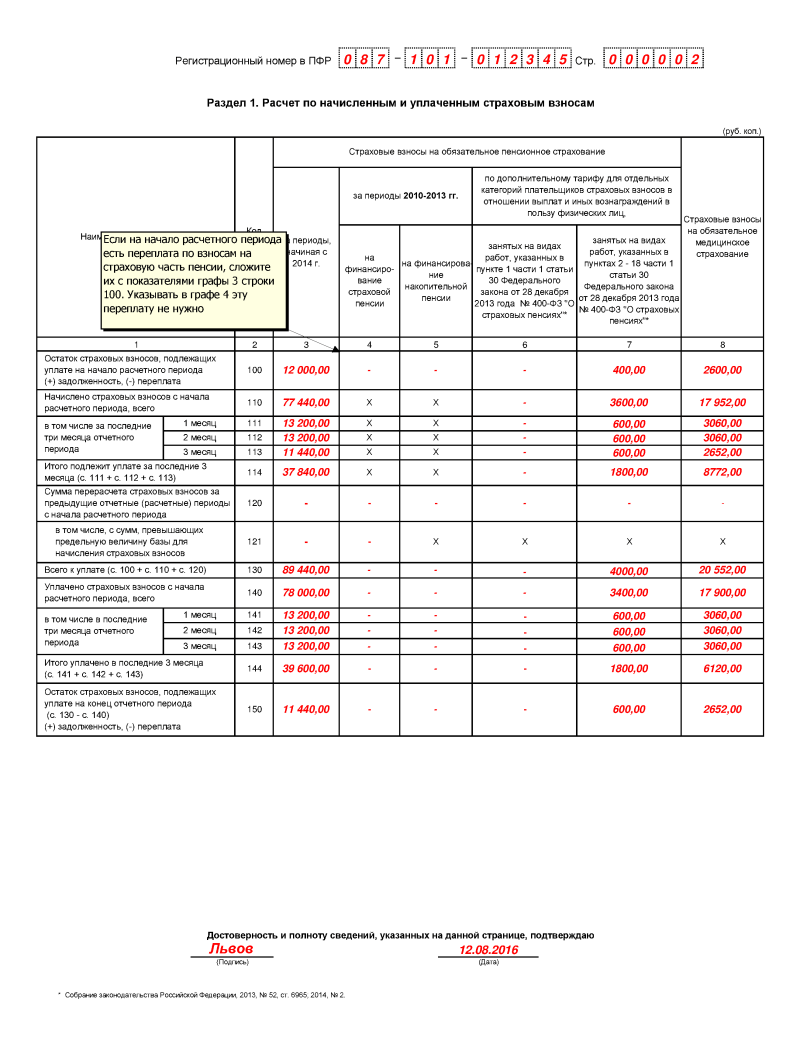

Раздел 1 заполняют все страхователи. В нем показывают итоговые суммы начисленных и уплаченных взносов в ПФР и ФФОМС. Кроме того, сюда заносится задолженность на начало года и конец отчетного периода, то есть на 30 сентября 2016 года. В отдельных графах фиксируют пенсионные взносы за 2010 – 2013 годы и пенсионные взносы по доптарифам.

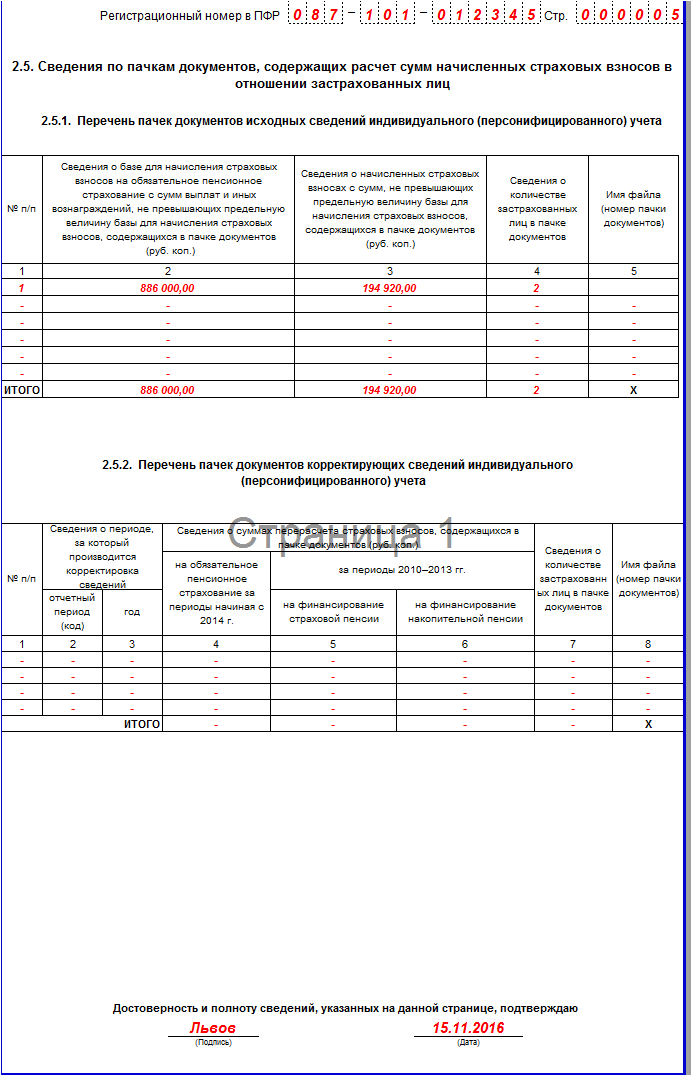

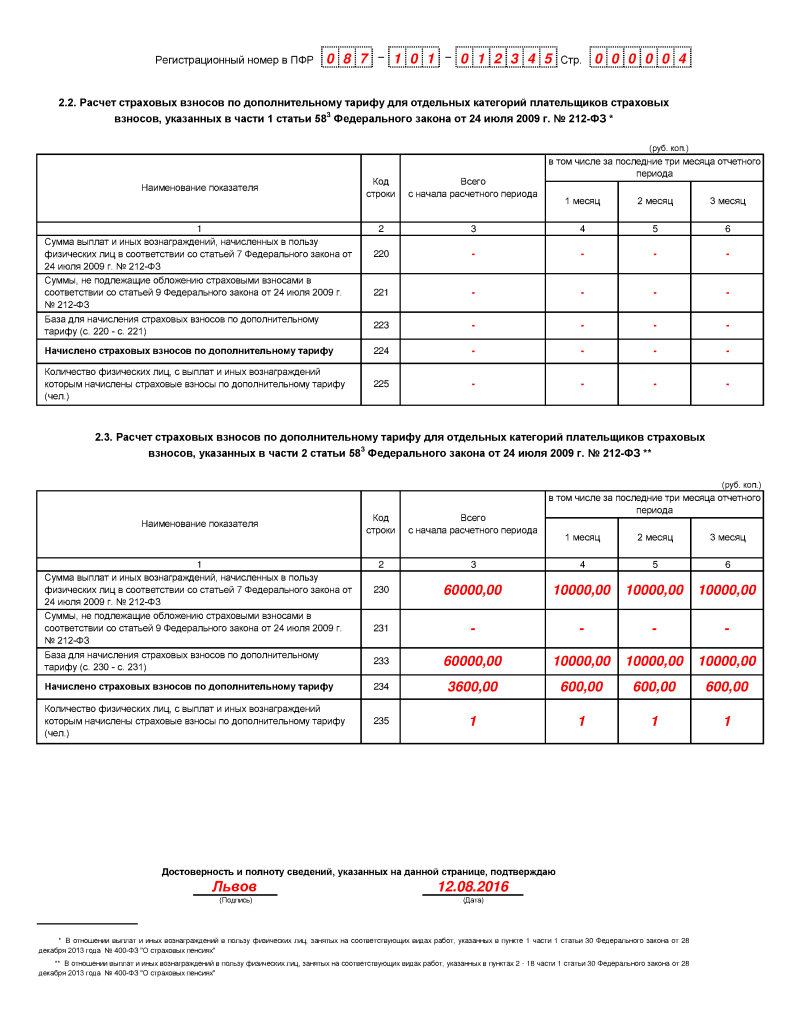

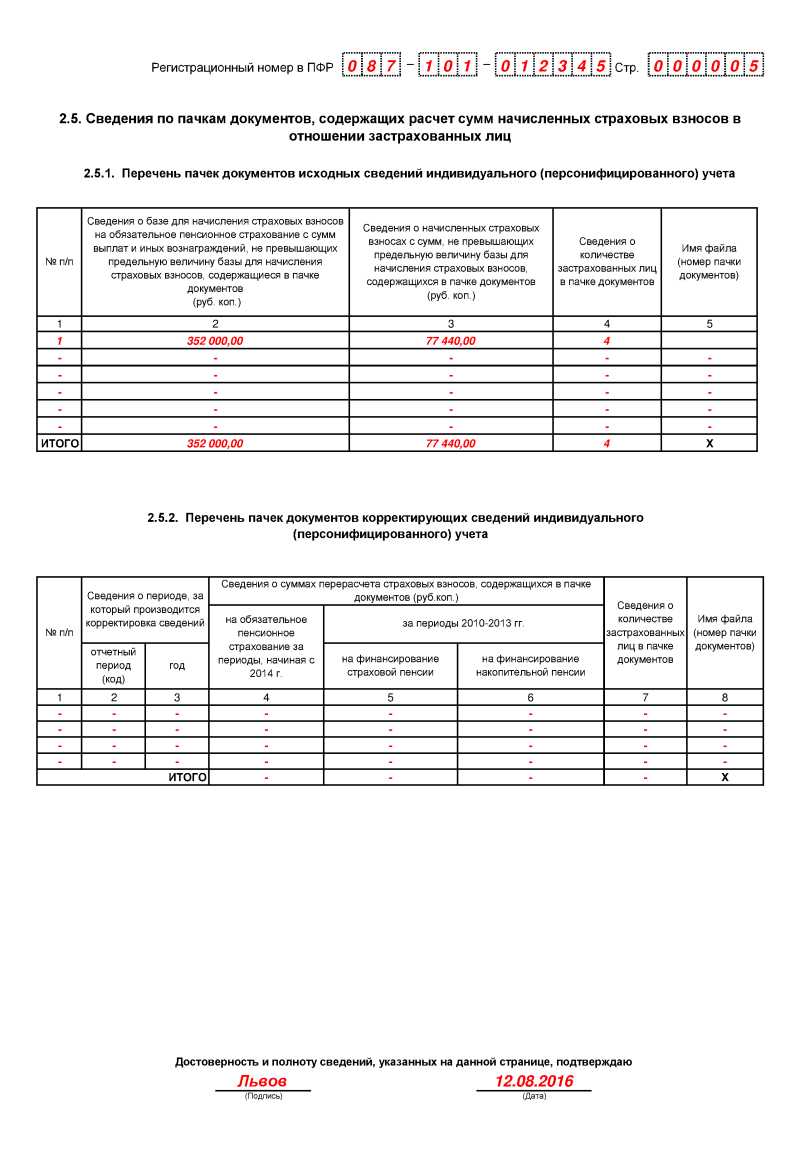

Раздел 2 состоит из нескольких подразделов. В подразделе 2.1 рассчитываются взносы по тарифу. Он обязателен. А вот подразделы 2.2, 2.3 и 2.4 заполняют лишь те, кто считает взносы по дополнительным тарифам. Подраздел 2.5 для компаний, которые оформили раздел 6. В нем отражают информацию по пачкам.

Если вы применяете пониженный тариф, то должны заполнить соответствующий подраздел раздела 3.

Тем, кому в 3 квартале доначислии взносы за предыдущие периоды, придется подготовить раздел 4.

Раздел 5 тоже не для всех. Его оформляют организации, выплачивающие зарплату студентам, работающим в студенческих отрядах по трудовому или гражданско-правовому договору.

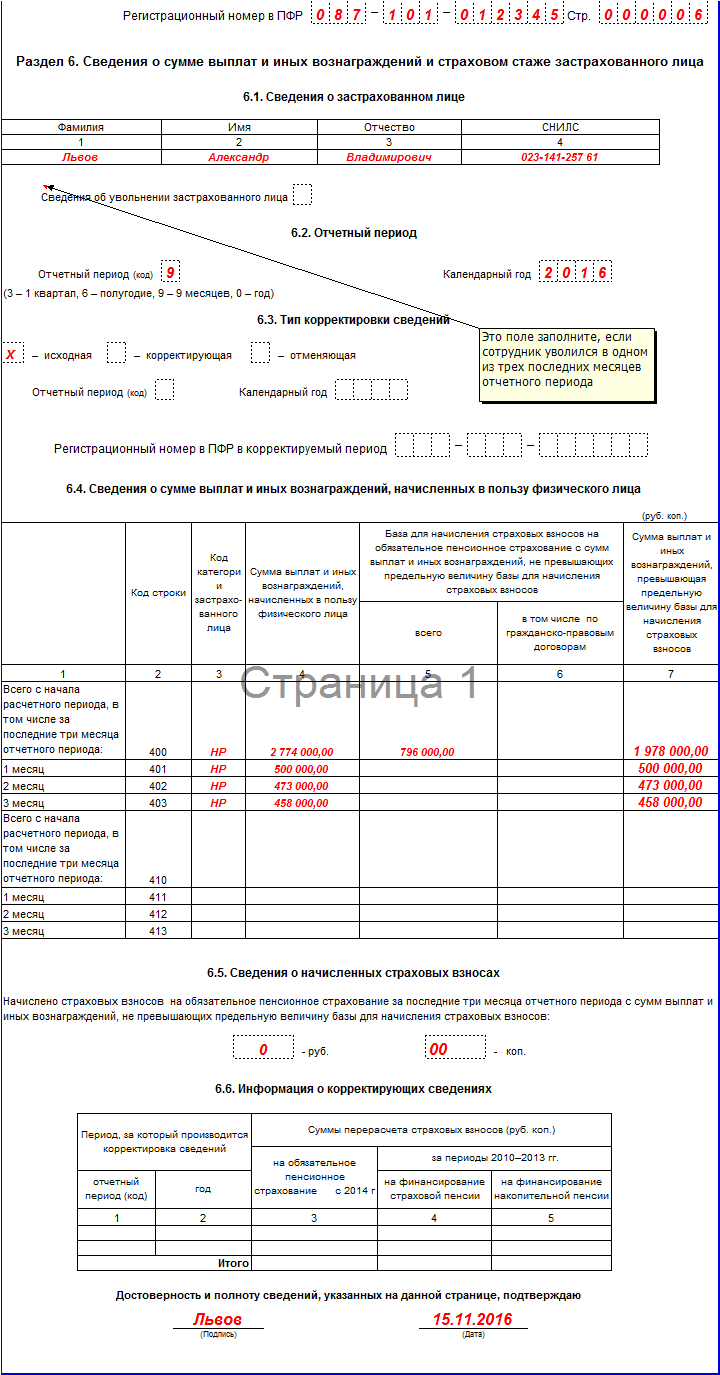

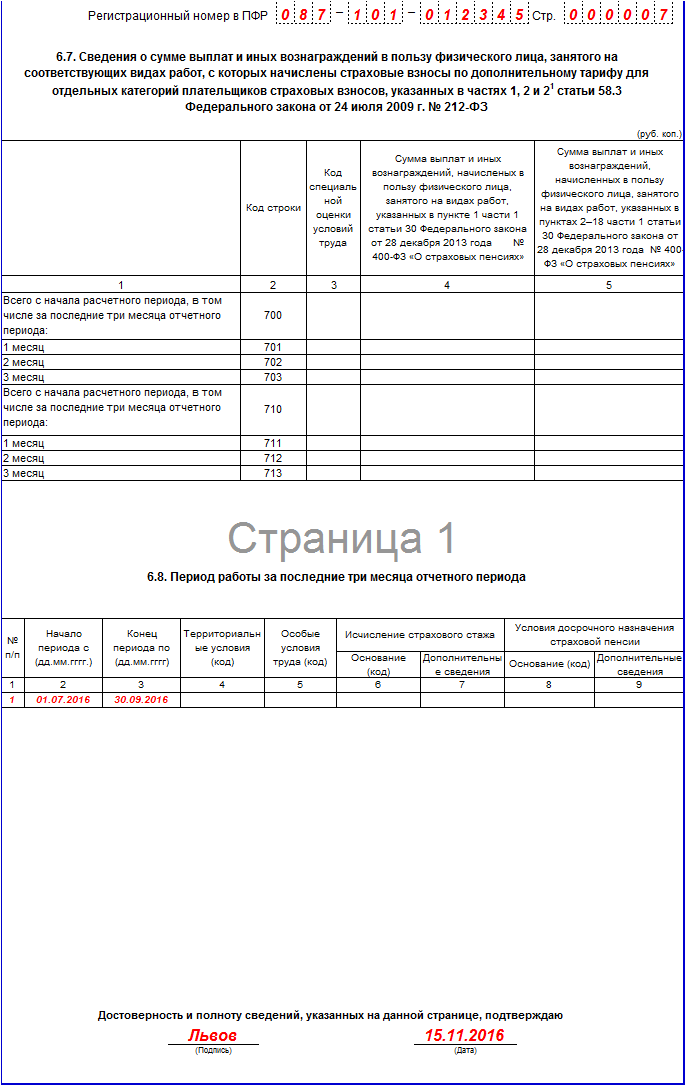

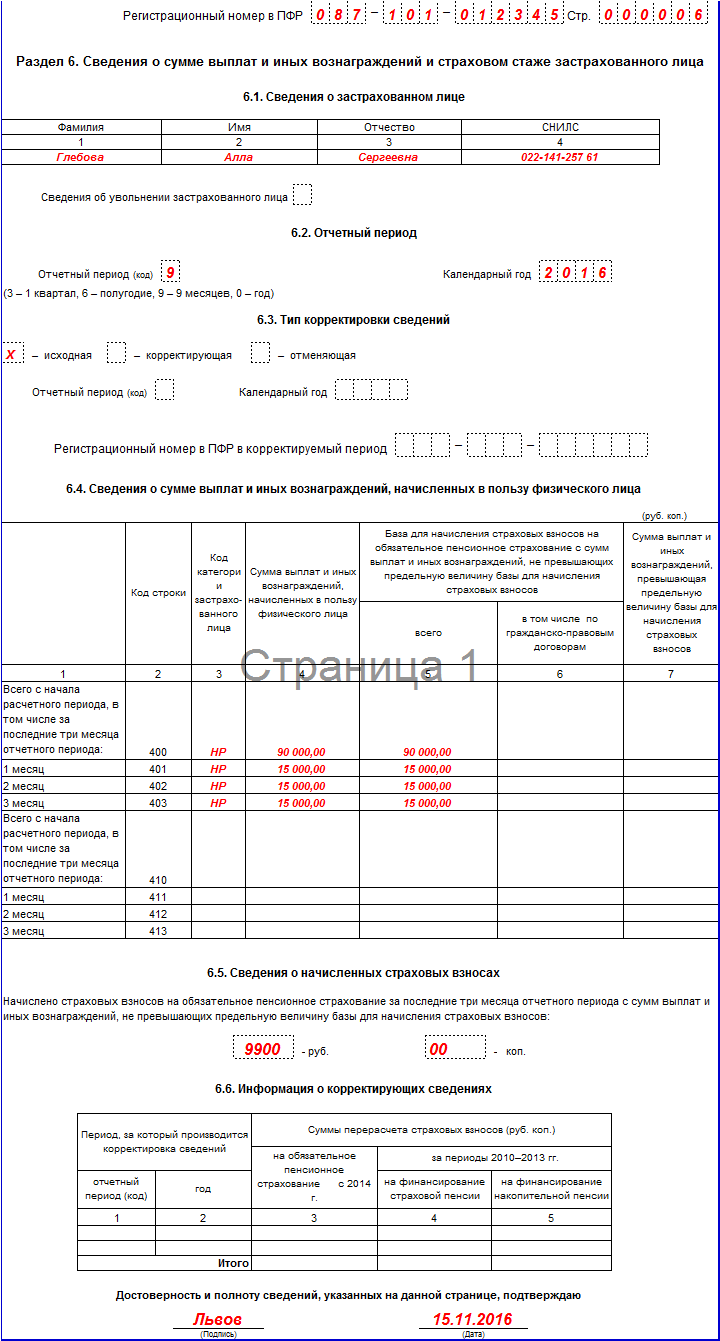

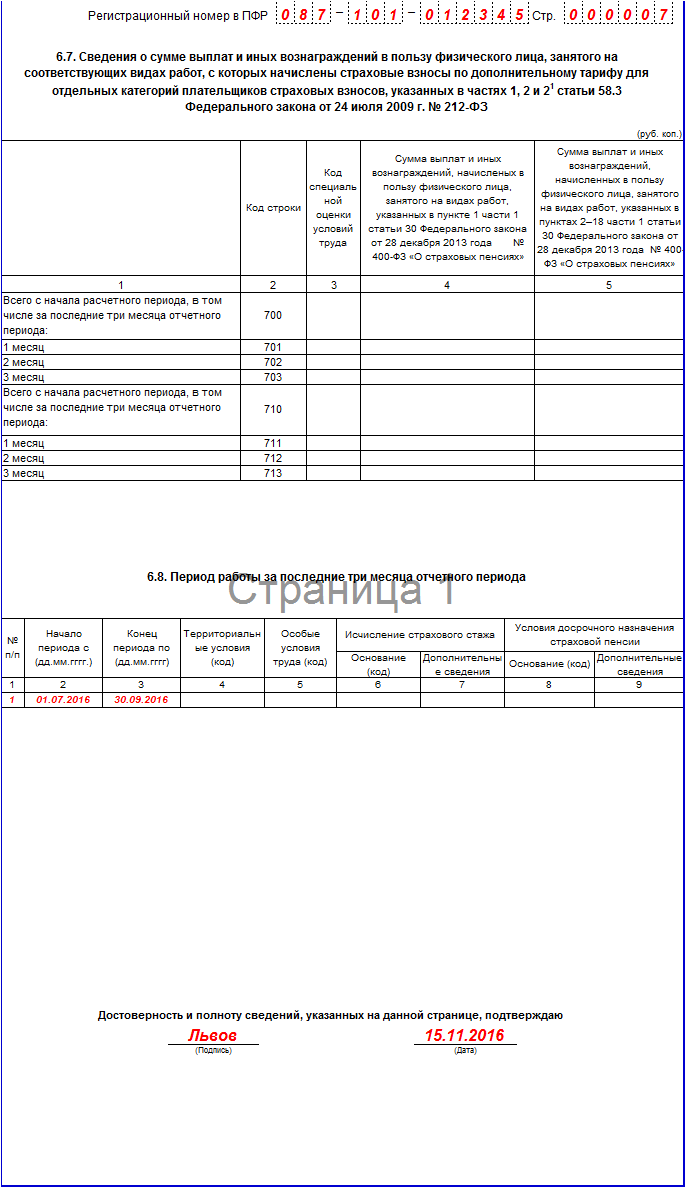

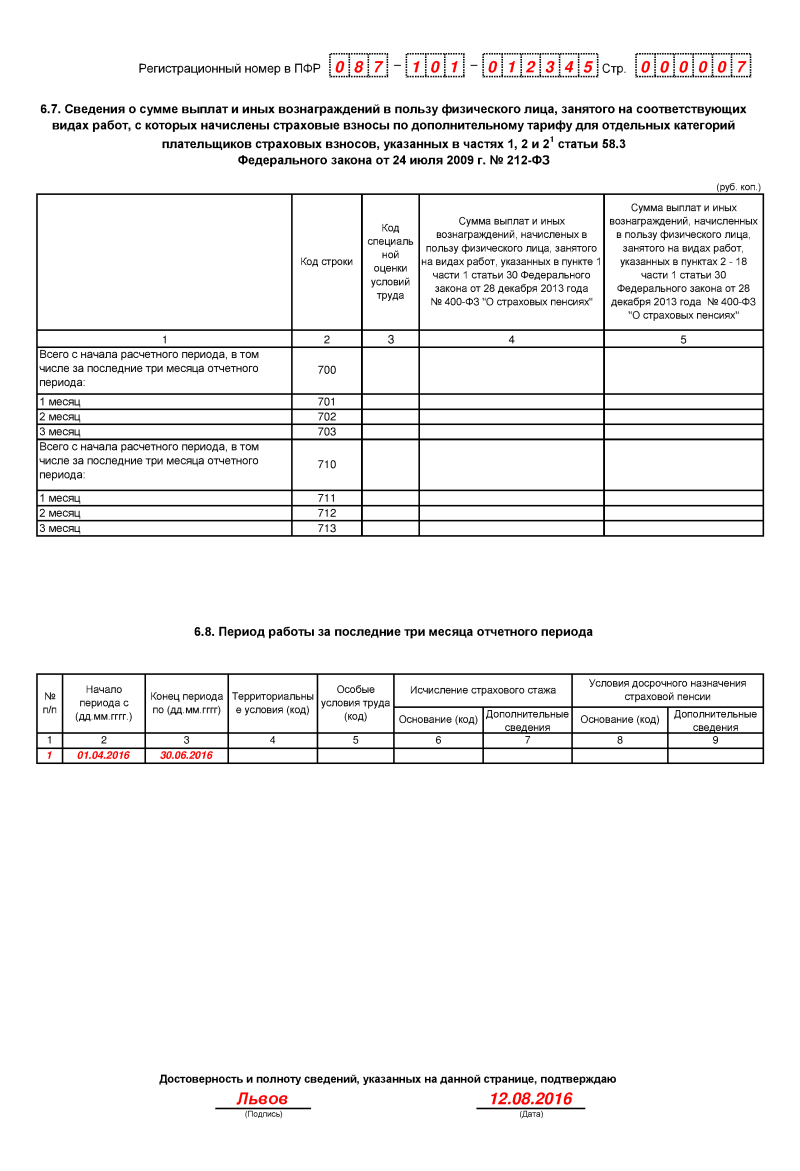

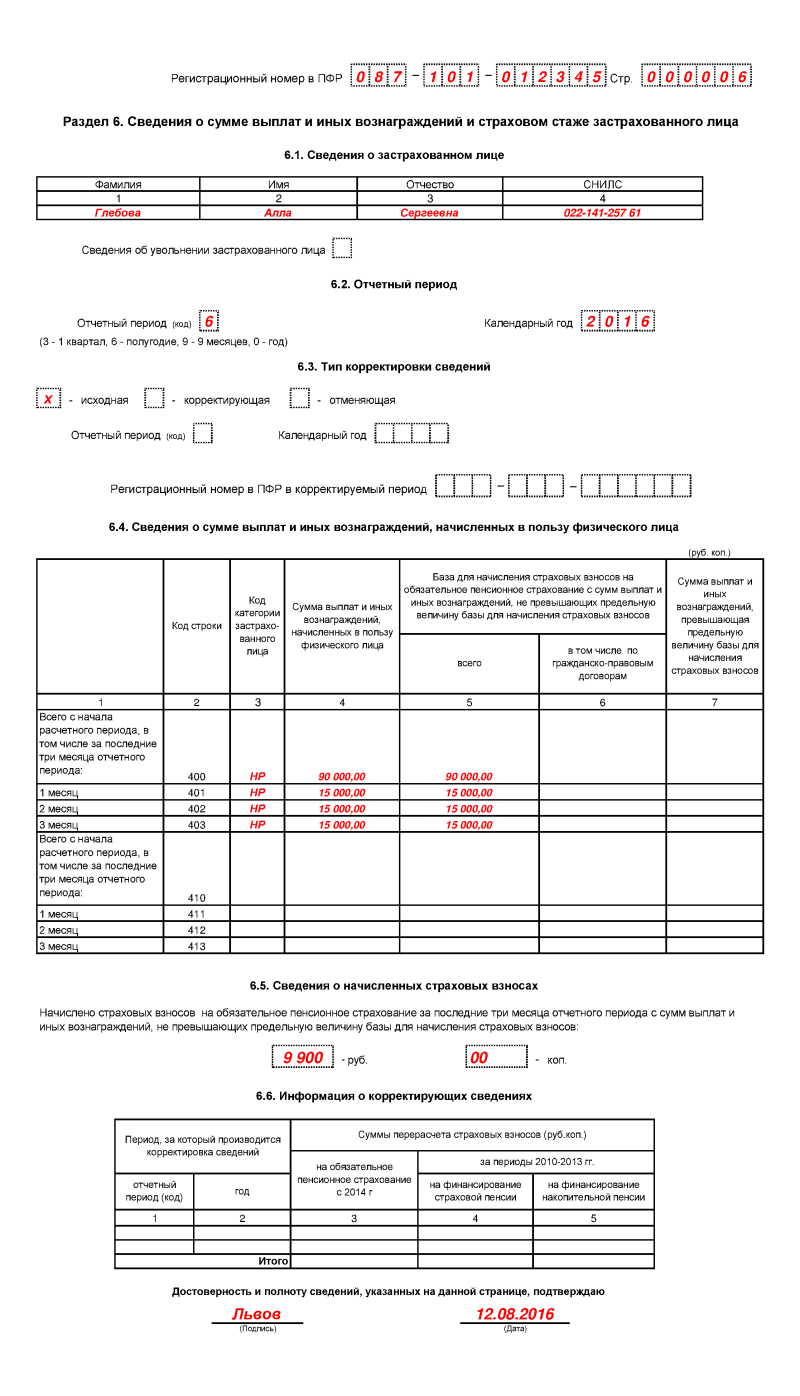

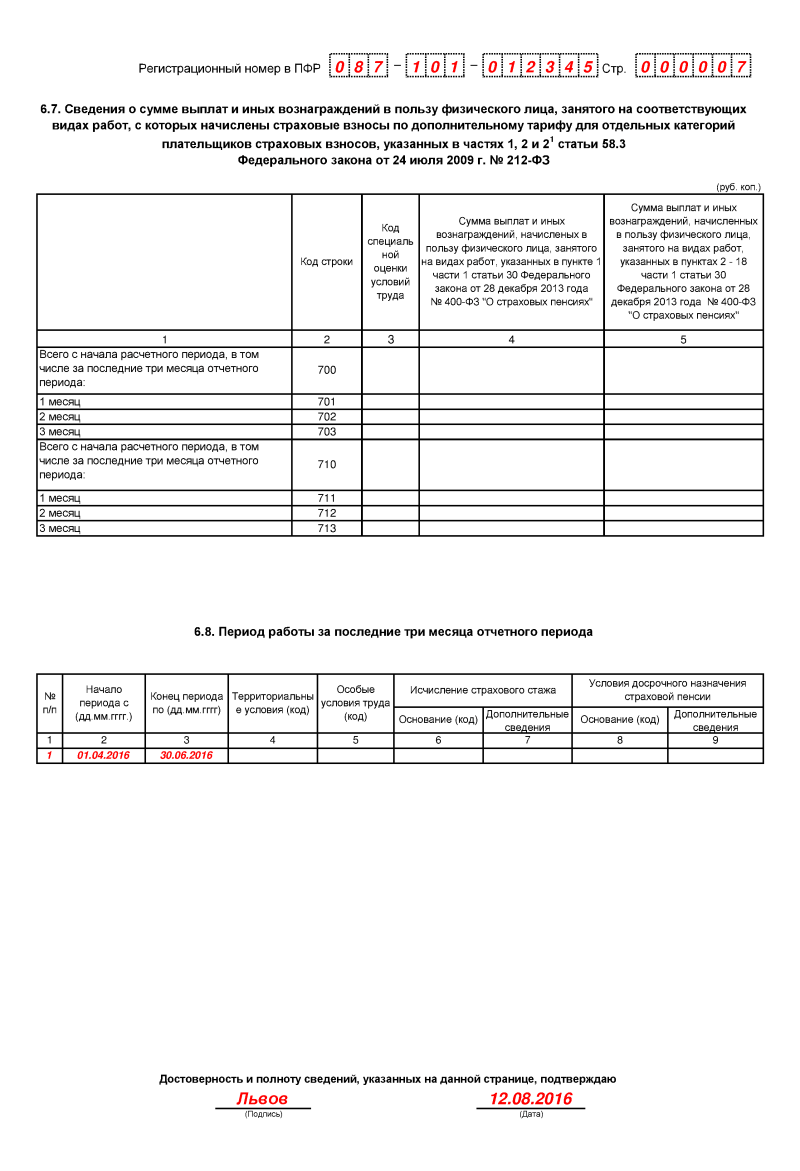

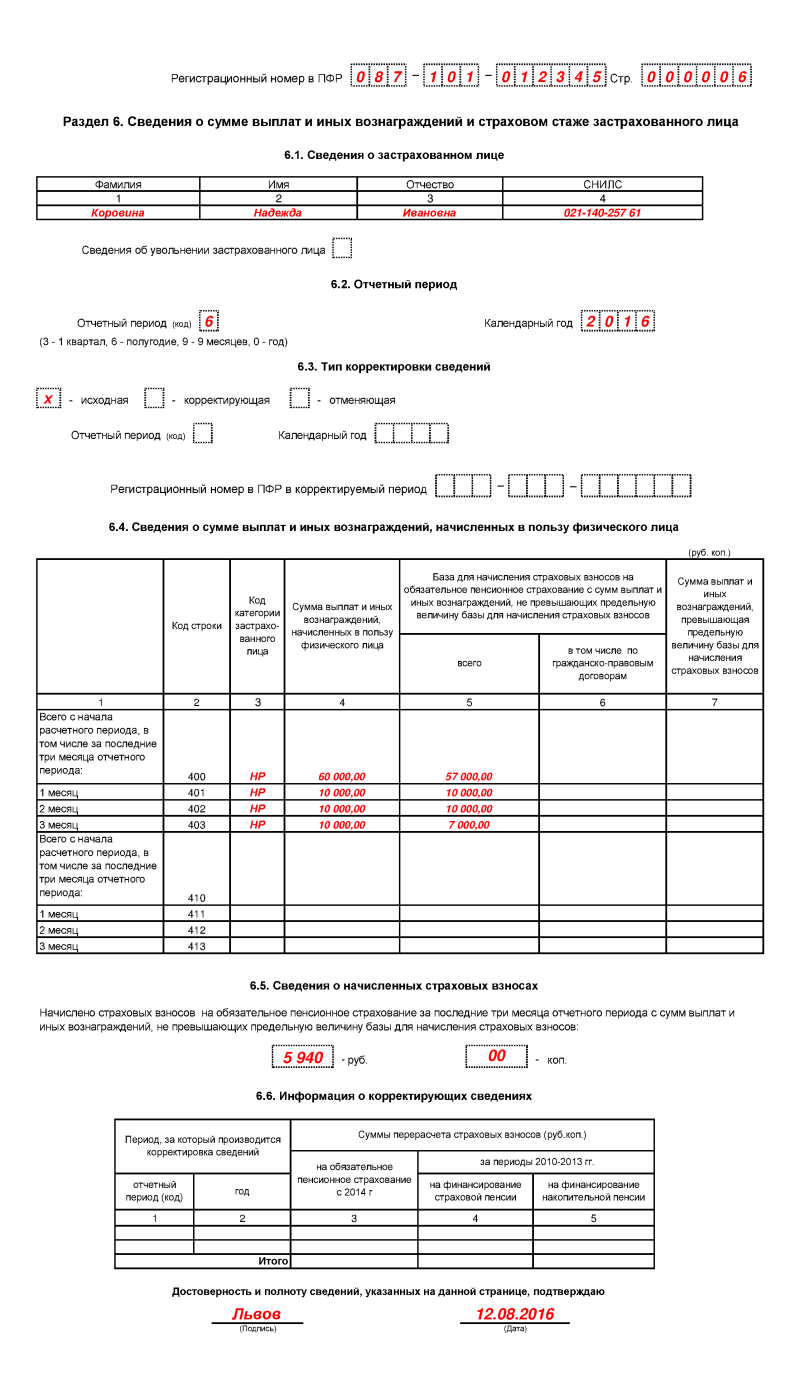

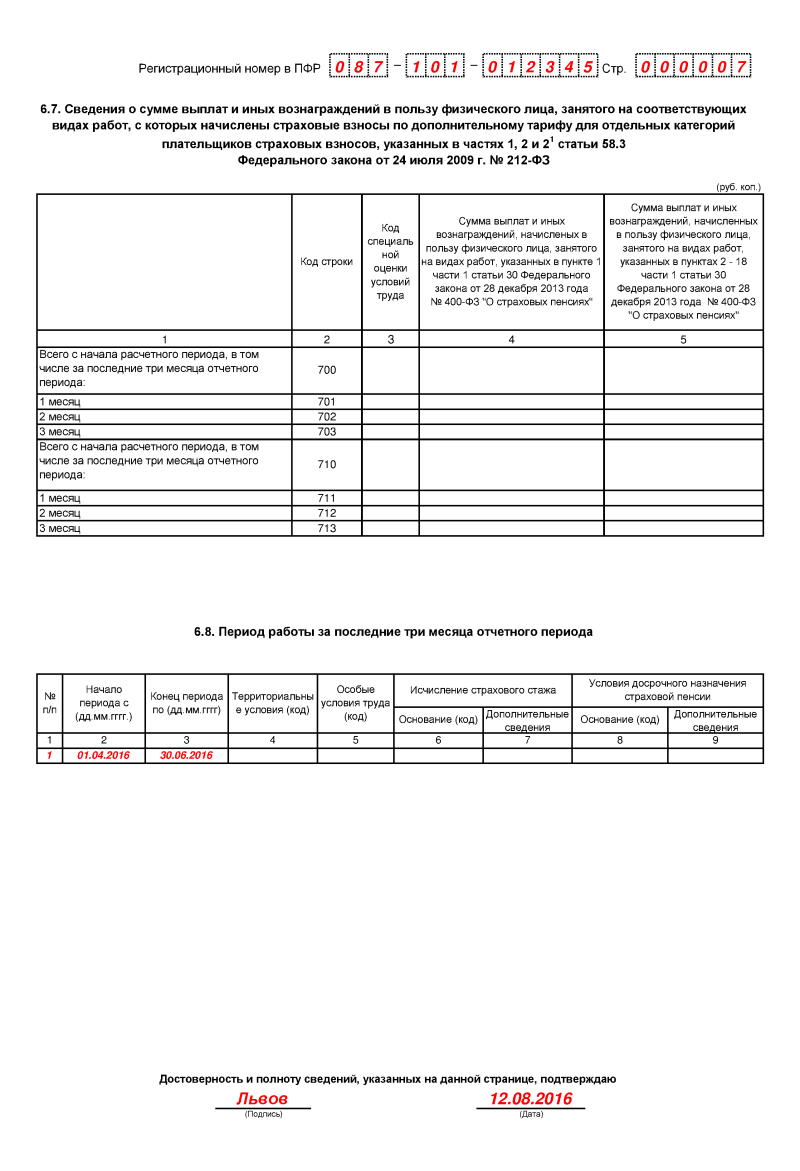

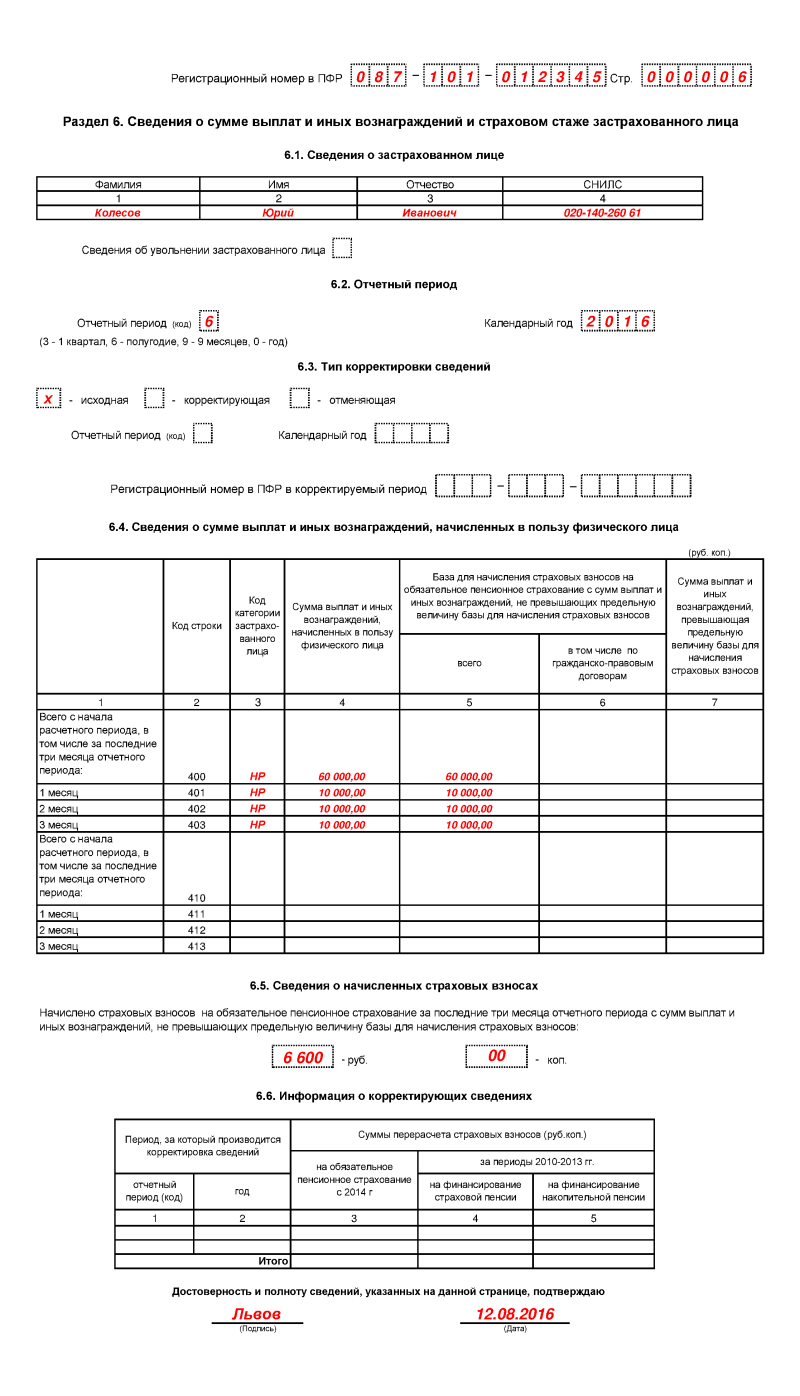

А вот раздел 6 должны заполнить все, у кого есть работники по трудовому и гражданско-правовому договору. В нем приводятся персонифицированные данные по каждому застрахованному лицу (образец ниже).

![]()

![]()

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

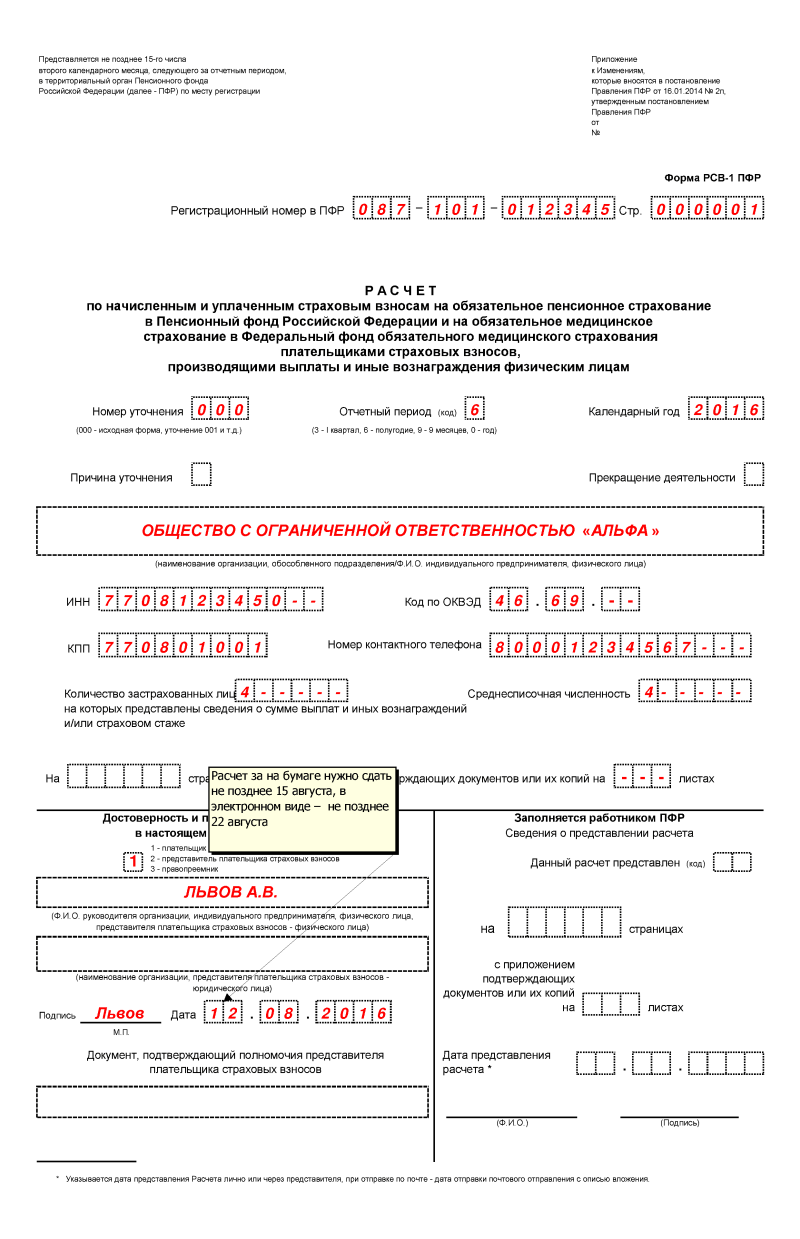

Форма РСВ-1 за 2016 год состоит из титульного листа и шести разделов. Обязательными для всех будут титульный лист, раздел 1 «Расчет по начисленным и уплаченным страховым взносам» и подраздел 2.1 раздела 2 «Расчет страховых взносов по тарифу».

Если в 2016 году у вас числился хотя бы один работник (в том числе по ГПД), то вы также должны представить:

Обратите внимание, что раздел 6 вы заполняете на каждого работника или гражданина, который трудится у вас по гражданско-правовому договору.

Остальные разделы необязательны. Заполняйте и сдавайте их, если у вас есть в них показатели. Напомним, что заполнять прочие разделы нужно в следующих ситуациях:

Отчетность в пенсионный фонд: свежие новости и статьи

Вы должны заполнить и прислать в пенсионный фонд форму в электронном виде, если за 2015 год среднесписочная численность ваших сотрудников была больше 25 человек. Также отчитываться через интернет обязаны организации, зарегистрированные в 2016 году, если они выплатили доходы (ч. 10 ст. 15 Закона № 212-ФЗ). Если вы не относитесь ни к той, ни к другой категории, вы вправе выбрать, как заполнять и сдавать отчет: на бумаге и принести лично или прислать через интернет электронную форму.

В какой срок сдаватьСрок сдачи формы зависят от того, как вы отчитываетесь. Вариант первый — вы заполняете бумажную форму и представляете ее в пенсионный фонд лично. Тогда вы должны отчитаться не позднее 15 числа второго месяца, следующего за отчетным периодом (п. 1 ч. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, далее – Закон № 212-ФЗ).

Второй вариант — вы заполняете отчет в электронном виде и пересылаете его через интернет. Тогда последний день, когда можно прислать отчет без штрафов – 20 число второго месяца, следующего за отчетным периодом. Так что для бумажной формы за 3 квартал последний день сдачи будет 15 ноября. А для электронной — 21 ноября 2016 года. Поскольку 20 ноября – воскресенье, срок сдачи перенесен на ближайшей рабочий день.

Отчетность в пенсионный фонд: свежие новости и статьиДля крестьянско-фермерских хозяйств (КФХ) предусмотрена особая форма отчетности по пенсионным страховым взносам – РСВ-2 ПФР. Бланк формы утвержден постановлением ПФР от 17.09.2015 № 347п и применяется с отчетности за 2015 год. Без изменений он действует и для отчетности по взносам за 2016 год.

В какие сроки сдается РСВ-2 за 2016 год, кто должен сдавать в Пенсионный фонд расчет РСВ-2 по крестьянскому хозяйству и как правильно его заполнить, какая ответственность грозит за несвоевременное представление расчета – ответы на все эти вопросы вы найдете в нашей статье.

Расчет РСВ-2 ПФР: кто сдает?Обязанность сдавать форму РСВ-2 возложена на глав крестьянских хозяйств, которые признаются по взаимному согласию всех остальных членов КФХ, а в случае, если хозяйство создано одним человеком, то он является его главой автоматически. Глава КФХ обязан вести учет и отчетность хозяйства (ст. ст. 16, 17 Закона от 11.06.2003 № 74-ФЗ). Взносы в ПФР и ФОМС главы КФХ платят за себя и за членов фермерского хозяйства, причем взносы уплачиваются в фиксированном размере, согласно п. 2 ст. 14 закона от 24.07.2009 № 212-ФЗ.

Расчет по страховым взносам РСВ-2 ПФР для КФХ существенно отличается от расчета РСВ-1: он меньше по объему и проще для заполнения. В состав расчета, кроме титульного листа, входят 3 раздела. Подробную инструкцию по внесению показателей в расчет содержит Порядок заполнения формы РСВ-2 ПФР (утв. 17.09.2015 постановлением ПФР № 347п).

РСВ-2 за 2016 год. Образец заполненияДалее мы подробно рассмотрим, как заполнить РСВ-2 за 2016 год.

В отчете обязательно должны присутствовать титул и разделы 1 и 2. Раздел 3 заполняется только, если в отчетном году имел место перерасчет взносов за прошлые периоды. Показатели можно вносить как от руки, так и на компьютере. Значения отражаются в рублях с копейками. В пустых ячейках ставятся прочерки. Нельзя исправлять ошибки корректирующими средствами, неправильное значение следует зачеркнуть, вписать верное и заверить подписью главы КФХ.

В верхней части Титульного листа и каждой страницы отчета укажите регистрационный номер главы КФХ, который указан в извещении, выданном в ПФР по месту постановки на учет. Далее заполняем поля титула:

Вносить показатели в форму РСВ-2 начните с раздела 2. В нем отражаются все начисления страховых взносов за отчетный год. На каждого члена фермерского хозяйства, в том числе и на его главу, заполняются отдельные строки. Показатели по участникам КФХ берутся за период, когда они являлись его членами. Некоторые важные моменты:

МРОТ на 01.01.2016 был равен 6204 рубля, тариф взносов в ПФР - 26%, в ФОМС - 5,1% (ч. 2 ст. 12 закона № 212-ФЗ). Получаем сумму фиксированных взносов за 2016 год по каждому физлицу:

6204 руб. Х 5,1% Х 12 = 3796,85 руб. – ФОМС,

6204 руб. Х 26% Х 12 = 19 356,48 руб. – ПФР.

Учтите, что, если в течение года доход превысит 300 000 рублей, к фиксированному платежу в ПФР прибавится еще 1% от суммы дохода, превышающего 300 000 рублей. Максимально возможная сумма взносов в ПФР в 2016 году - 154 851,84 рубля (8 Х 6204 руб. Х 26% Х 12).

Напомним, что крайний срок уплаты страховых взносов 31 декабря 2016 года, причем неважно, велась хозяйственная деятельность или нет. Взносы можно заплатить сразу в полной сумме либо перечислять их по частям раз в месяц или раз в квартал. Взносы с дохода свыше 300 000 рублей должны быть уплачены не позднее 1 апреля 2017 года.

Раздел 3 отчета РСВ-2 за 2016 год отражает перерасчет взносов, и его следует заполнять по следующим основаниям:

По графам 6 и 7 нужно указать период, за который произведен перерасчет, когда физлицо являлось членом КФХ.

Теперь заполните раздел 1. для этого вам понадобится отчет РСВ-2 за прошлый год.

графа 3 (взносы в ПФР) = графа 7 итоговой строки раздела 2,

графа 6 (взносы в ФОМС) = графа 8 итоговой строки раздела 2.

Образец заполненного расчета РСВ-2 можно скачать ниже.

Срок сдачи РСВ-2Отчет по форме РСВ-2 сдается один раз в год в свое отделение ПФР. Когда закончится 2016 год, главы КФХ должны сдать отчет РСВ-2, срок сдачи которого установлен до 1 марта. Это значит, что последним днем, в который нужно сдать отчет, будет 28 февраля 2017 года.

Особый срок предусмотрен в случае, если физлицо прекращает свою деятельность в качестве главы крестьянского хозяйства раньше, чем закончился отчетный год. Расчет РСВ-2 нужно будет сдать в течение 12 дней с даты госрегистрации прекращения деятельности главы КФХ. После сдачи расчета еще 15 дней дается на уплату взносов. В расчете будут содержаться данные за период с начала года до даты завершения деятельности (п. 6 ст. 16 закона № 212-ФЗ).

За нарушение сроков сдачи РСВ-2 предусмотрена ответственность по ч. 1 ст. 46 закона № 212-ФЗ: на плательщика налагается штраф, который составит 5% от суммы взносов за три последних месяца, но не менее 1000 рублей и не более 30% от указанных взносов. Штраф будет взыскиваться за каждый просроченный месяц, даже неполный. Закон не требует от глав КФХ платить взносы ежемесячно, поэтому штраф будет рассчитываться пропорционально из части годового взноса, приходящейся на 3 последних месяца (таково, например, определение ВС Чувашской республики от 17.10.2012, дело № 33-3390/2012).

РСВ-2 за 2016 год станет последним отчетом, сдаваемым по этой форме в ПФР. Со следующего года контроль за страховыми взносами берет на себя налоговая служба, которая разработала другие формы отчетности для страхователей.

Форма РСВ-2 ПФР 2016. Скачать бланк можно здесь.

![]() Бланк РСВ 2 ПФР для КФХ

Бланк РСВ 2 ПФР для КФХ

Деятельность КФХ относится к предпринимательской (коммерческой) и облагается налогами. Выбор системы налогообложения для КФХ широк: можно применять традиционную систему налогообложения, один из вариантов упрощенной системы налогообложения или единый сельскохозяйственный налог.

В КФХ есть две категории физических лиц: члены КФХ и наемные работники. По заработной плате наемных работников налоги и страховые взносы уплачиваются в таком же порядке, как и у любого другого работодателя. Главы крестьянских (фермерских) хозяйств уплачивают соответствующие страховые взносы в фиксированном размере в ПФР за себя и за каждого члена КФХ.

Вновь зарегистрированное КФХ должно уведомить налоговый орган о переходе на ЕСХН в течение 30 календарных дней с даты постановки на налоговый учет (п. 2 ст. 346.3 НК РФ).

Уведомление о переходе на уплату ЕСХН нужно представить в инспекцию по месту регистрации КФХ не позднее 31 декабря года, предшествующего переходу (п. 1 ст. 346.3 НК РФ).

Учет доходов и расходов при ЕСХН ведется кассовым методом. Налоговый учет для целей исчисления ЕСХН у организаций ведется на основании данных бухгалтерского учета.

Налоговая ставка устанавливается в размере 6 процентов от доходов, уменьшенных на величину расходов (доходы минус расходы 6 %) .

Сдача отчетности в Инспекцию Федеральной налоговой службы (ИФНС):

Сдача отчетности в Пенсионный фонд Российской Федерации (ПФР):

Оплата налогов и взносов:

Срок уплаты страховых взносов в ФОМС и ПФР с дохода, не превышающего 300 000 за 2016 год (23 153,33 руб.) – не позднее 31 декабря 2016 г. Взносы могут быть уплачены ежемесячно (1929,44 руб.) или ежеквартально (5788,33 руб.) до 31 числа текущего месяца фиксированными платежами.

Срок уплаты страховых взносов с дохода, превышающего 300 000 за 2016 год – не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Сдача отчетности в Инспекцию Федеральной налоговой службы (ИФНС):

После заключения договора с первым наемным работником Глава КФХ должен зарегистрироваться во внебюджетных фондах (в ПФР - в течение 30 дней, в ФСС - в течение 10 дней)

Отчетность в Пенсионный фонд Российской Федерации (ПФР):

Для КФХ и ИП применяющие ЕСХН предусмотрены пониженные тарифы страховых взносов в отношении выплат и иных вознаграждений в пользу физических лиц (27,1 % от заработной платы).

Отчетность в Фонд социального страхования (ФСС):

Оплата налогов и взносов:

Срок уплаты страховых взносов в ФОМС и ПФР с дохода, не превышающего 300 000 за 2016 год (23 153,33руб.) – не позднее 31 декабря 2016 г. Взносы могут быть уплачены ежемесячно (1929,44 руб.) или ежеквартально (5788,33 руб.) до 31 числа текущего месяца фиксированными платежами.

Срок уплаты страховых взносов с дохода, превышающего 300 000 за 2016 год – не позднее 1 апреля года. следующего за истекшим расчетным периодом.

При прекращении деятельности, в отношении которой уплачивался ЕСХН, не позднее 15 дней с даты ее прекращения нужно подать в инспекцию соответствующее уведомление (п. 9 ст. 346.3 НК РФ).

При прекращении деятельности в качестве сельхозтоваропроизводителя уплатить налог и подать декларацию по ЕСХН нужно не позднее 25 числа месяца, следующего за тем, в котором согласно соответствующему уведомлению прекращена деятельность (п. 5 ст. 346.9 иподп. 2 п. 2 ст. 346.10 НК РФ).