Категория: Бланки/Образцы

Установление лимита кассы - это процесс вычисления и декларирования максимально допустимой суммы наличных денежных средств, которые могут храниться в кассе. p>

Форма установления лимита кассы должна составляться и согласовываться:

Предусматривается 2 формулы для установления кассового лимита:

Лимит кассы равен объему выдачи наличных денег (в расчетный период) деленный на расчетный период в рабочих днях и умноженный на промежуток между днями, когда наличности сдаются в банк, в рабочих днях.

Превышение установленного лимита допускается, в случае если в эти дни выдается зарплата или если это выходные и праздничные дни (в случае, если в этот день ведется деятельность).

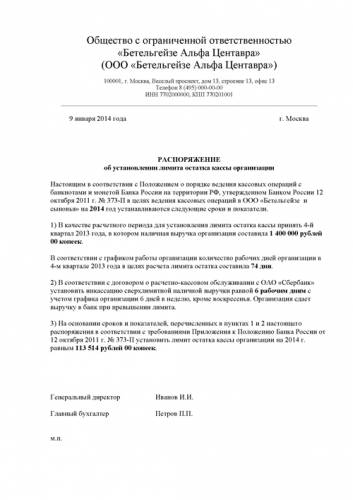

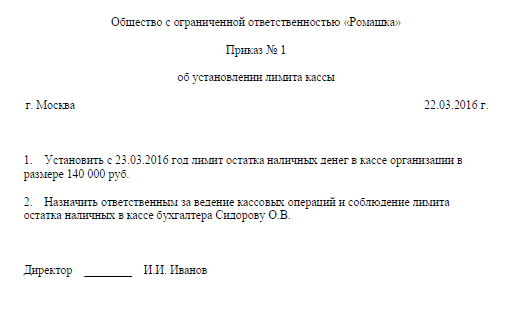

Образец установления лимита кассы в 2015 году и вариант выбранной расчетной формулы указываются в локальном акте и утверждаются приказом руководителя.

Скачать бланк установления лимита кассы, с учетом последних исправлений за 2015-2016 год можно на нашем сайте.

Похожие статьи

Всю наличность сверх установленных лимитов в кассе предприятия обязаны сдавать в порядке и в сроки, установленные учреждением банка.

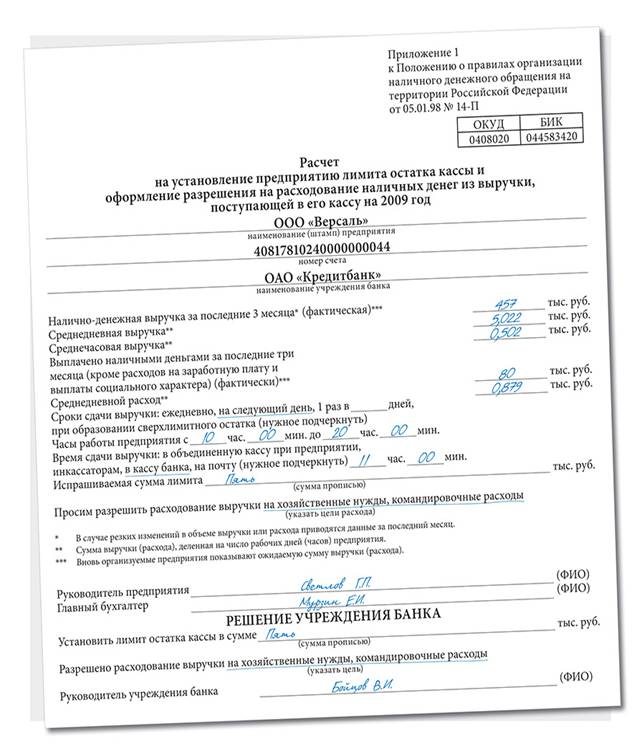

^ Лимит остатка наличности в кассе – это предельный размер наличности, который может

находиться в кассе на конец рабочего дня.

На основании заявки-расчета (2 экземпляра), которые прилагаются к договору с банком на

расчетно-кассовое обслуживание, определяется лимит кассы, сроки и порядок сдачи наличности в учреждения банка. Установленный лимит – величина переменная.

^ Лимит = фактическая сумма кассовой выручки за 3 месяца/количество рабочих дней за последние 3 месяца.

Изменение лимита по инициативе аптечного предприятия проводится на основании заявления (с указанием причин изменения лимита), новой заявки-расчета и дополнительного соглашения к основному договору. При самостоятельном внесении кассиром аптеки денежных средств в кассы банков заполняется заявление на взнос наличных, первая часть которого остается в учреждении банка, а квитанция возвращается кассиру аптеки.

При сдаче выручки аптеки инкассатору банка оформляется сопроводительная ведомость

(вкладывается в инкассаторскую сумку), ее копия (выдается инкассатору) и накладная к сумке (остается в аптеке).

^ Инвентаризация кассы - способ контроля за сохранностью наличных денежных средств.

Инвентаризация проводится на основании приказа, в котором указывается срок (дата начала и конца инвентаризации) и соста инвентаризационной комиссии (если нет

постоянно действующей комиссии). При этом кассир в состав комиссии не входит, но

обязательно присутствует при проведении инвентаризации.

В соответствии с действующим законодательством обязательная инвентаризация

предусмотрена: при смене материально - ответственных лиц, при выявлении краж, порче

ценностей, пожаров и др.

^ Порядок проведения инвентаризации.

К началу инвентаризации кассы кассир должен составить кассовый отчет, к которому прилагаются все первичные документы за текущий день, заполнить расписку о передаче комиссии всех документов и других ценностей, а затем предъявить все денежные средства, поступившие в кассу, и другие ценные бумаги, бланки строгой

Комиссия пересчитывает денежные средства и другие ценности и сверяет их наличие с данными учета по кассовой книге.

По результатам инвентаризации комиссия составляет акт в 2 экземплярах, в котором указывает фактический остаток денежных средств.

Обнаруженная сумма недостачи (или излишка) указывается в акте с указанием причин их

возникновения. При этом излишки оприходуются в кассу аптеки с оформлением ПКО и

засчитываются в доход аптеки, а сумма недостачи удерживается с виновного лица.

По результатам проверки составляются инвентаризационные описи, в которых отмечают

наименование, фактическое количество бланков, их номера и серии.

Фактические данные сверяются с данными бухгалтерского учета. При инвентаризации денежных средств, которые находятся в пути, сверяются суммы, отмеченные в счете, с данными квитанций учреждений банка, копиями сопроводительных ведомостей на сдачу выручки инкассаторам банка. Результаты инвентаризации оформляются актом.

^ Бухгалтерский учет движения наличных

mylektsii.ru - Мои Лекции - 2015-2016 год. (0.005 сек.)

выборка более принципиальных документов по вопросу эталон приказа на предел кассы (нормативно-правовые акты, формы, статьи, консультации.  реальным в согласовании с положением о порядке ведения кассовых операций с.Физическим лицам можно выдавать наличные в хоть какой сумме на другие цели ( к примеру на займы либо дивиденды). Установить с года на предприятии предел остатка наличных валютных средств в кассе размером 0 (ноль) рублей 00 копеек. Форма приказ об установлении предела остатка наличных средств в кассе для организаций исходя из.Все о пределе кассы в 2016 году, читайте тут.

реальным в согласовании с положением о порядке ведения кассовых операций с.Физическим лицам можно выдавать наличные в хоть какой сумме на другие цели ( к примеру на займы либо дивиденды). Установить с года на предприятии предел остатка наличных валютных средств в кассе размером 0 (ноль) рублей 00 копеек. Форма приказ об установлении предела остатка наличных средств в кассе для организаций исходя из.Все о пределе кассы в 2016 году, читайте тут.

Методические советы по расчету предела кассы в кредитном кооперативе. Хранить наличные валютные средства в кассе без установления предела остатка валютных средств по кассе. С года организации, численностью наименее 100 человек и выручкой до 400 млн. Порядок ведения кассовых операцийэталон приказа на утверждение предела остатка.

Образец приказа для утверждения нулевого лимита остаткаС года отменить приказ об установлении предела остатка эталон и возможность скачать бланк предела кассы и приказ.  Скачать в word эталон приказа по утверждению предела остатка валютных средств на 2015 скачать в exel эталон расчета предела остатка наличных средств 2015г. Она предполагает наличие ккм а вот когда вы оформляете пко на выручку и рко на выдачу этой выручки ип это кассовые операции сейчас про обменный фонд.

Скачать в word эталон приказа по утверждению предела остатка валютных средств на 2015 скачать в exel эталон расчета предела остатка наличных средств 2015г. Она предполагает наличие ккм а вот когда вы оформляете пко на выручку и рко на выдачу этой выручки ип это кассовые операции сейчас про обменный фонд.

Касса учет операций расчет предела кассы. Дан расчет остатка, эталон и возможность скачать бланк предела кассы и.На веб-сайте аудиторской компании консенсус вы сможете скачать эталон приказа на утверждение предела остатка наличности на 2016 г. На основании произведённого расчёта (приложение 1 к приказу) установить на предприятии нулевой предел остатка. Приказ оформляется приблизительно последующим образом об установлении предела остатка.С года отменить приказ об установлении предела остатка. потому не усвою, какой период нужно брать?

В приказе определяется предел остатка наличных средств в кассе предприятия, период времени меж деньками получения наличных средств по валютному чеку в банке и другая информация. С 2014 года минфин предлагает запретить наличные платежи меж личными и юридическими лицами суммой выше 600 тыщ рублей, а с 2015 года уменьшить эту планку до 300 тыщ рублей.

В приказе определяется предел остатка наличных средств в кассе предприятия, период времени меж деньками получения наличных средств по валютному чеку в банке и другая информация. С 2014 года минфин предлагает запретить наличные платежи меж личными и юридическими лицами суммой выше 600 тыщ рублей, а с 2015 года уменьшить эту планку до 300 тыщ рублей.

Он должен быть основан на указании банка рф от г.

может быть, вы не захотели ссориться с обслуживающим банком и выполнлибо его просьбу. (да и новый порядок ведения кассовых операций, позволяющий без помощи других устанавливать предел кассового остатка, тоже начнет действовать только с 01.

может быть, вы не захотели ссориться с обслуживающим банком и выполнлибо его просьбу. (да и новый порядок ведения кассовых операций, позволяющий без помощи других устанавливать предел кассового остатка, тоже начнет действовать только с 01.

Вести кассовую книжку нужно по той же форме, что и до 1 июня, ко-4 (утв. нужно ли завести отдельную кассовую книжку обособленному подразделению, которое сдает наличные средства в кассу головного кабинета. эталон приказа о хранении наличных средств без предела. В качестве расчетного периода для установления предела остатка кассы при отсутствии поступлений наличных средств за проданные.

Вести кассовую книжку нужно по той же форме, что и до 1 июня, ко-4 (утв. нужно ли завести отдельную кассовую книжку обособленному подразделению, которое сдает наличные средства в кассу головного кабинета. эталон приказа о хранении наличных средств без предела. В качестве расчетного периода для установления предела остатка кассы при отсутствии поступлений наличных средств за проданные.

Также согласно облегченному порядку ип и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. Формы документов эталон приказа на предел кассы. У тех, кто на упрощенке либо есхн, книжки учета доходов и расходов (утв. предел остатка по кассе в этом случае будет равен 34 000 руб. тщательно о том, как считать пределы этим подразделениям, вы сможете прочесть в статье как установить новый предел кассы для обособленного подразделения.

Распоряжение об установлении лимита остатка кассыОб установлении предела остатка наличных средств в кассе на 2015. предел остатка кассы это очень допустимая сумма наличных валютных средств, которая может находиться в кассе организации на конец рабочего денька. Но это правило не касается форм, заполняемых при расчетах с помощью ккт.  эталон приказа по утверждению предела остатка валютных средств на утвердить на 2015 год предел остатка наличных средств в кассе по ооо (ип).

эталон приказа по утверждению предела остатка валютных средств на утвердить на 2015 год предел остатка наличных средств в кассе по ооо (ип).  Раз кассовую книжку можно вести в одном экземпляре, означает, ее больше не нужно сшивать. Скачать эталон приказа об установлении предела кассы.Забирай расчет предела остатка кассы, возьми эталон расчета предела остатка. Экземпляр этого документа с 1 июня нужно в неотклонимом порядке передавать каждому допофису.

Раз кассовую книжку можно вести в одном экземпляре, означает, ее больше не нужно сшивать. Скачать эталон приказа об установлении предела кассы.Забирай расчет предела остатка кассы, возьми эталон расчета предела остатка. Экземпляр этого документа с 1 июня нужно в неотклонимом порядке передавать каждому допофису.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Доброго дня. Простите если я зашла не в тот раздел, подскажите. с 1 июля банки отменили установленные лимиты, но было предписание (не помню чьё) издать приказ по предприятию на установление лимита самим руководством. На нашем предприятии( не частное), руководство не спешит этот приказ издавать, мотивируя тем. что напишут сами себе проблему. Вопрос. кто и как может наказать за неиздание такого приказа? Спасибо всем за ответ.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#2[7202] 17 сентября 2011, 11:50

Во-первых, было не предписание, а с 01.07.2011г. действует Инструкция о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утв. Постановлением правления НБ от 29 марта 2011 г. N 107.

Во-вторых, с 1 июля лимит не надо устанавливать, а надо приказ, в котором должны быть порядок и сроки сдачи выручки.

Свиток: Инструкция о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь

12. Юридические лица, подразделения, индивидуальные предприниматели, открывшие текущие (расчетные) банковские счета, частные нотариусы самостоятельно определяют порядок и сроки сдачи выручки в приказе руководителя юридического лица. под-разделения или лица, им уполномоченного, решении индивидуального предпринимателя, открывшего текущий (расчетный) бан-ковский счет, частного нотариуса, оформленных в письменном виде.

Установленные руководителем юридического лица, подразделения или лицом, им уполномоченным, индивидуальным пред-принимателем, открывшим текущий (расчетный) банковский счет, частным нотариусом порядок и сроки сдачи выручки действи-тельны в течение срока, указанного в приказе руководителя юридического лица, подразделения или лица, им уполномоченного, в решении индивидуального предпринимателя, открывшего текущий (расчетный) банковский счет, частного нотариуса.

Порядок и сроки сдачи выручки могут быть пересмотрены по решению руководителя юридического лица, подразделения или лица, им уполномоченного, индивидуального предпринимателя, открывшего текущий (расчетный) банковский счет, частного нота-риуса в случае изменения объемов кассовых оборотов и по другим причинам.

При установлении сроков сдачи выручки учитываются необходимость ускорения оборачиваемости и своевременного поступ-ления наличных денег в банки, обеспечение сохранности, специфика работы юридического лица, подразделения, индивидуального предпринимателя, открывшего текущий (расчетный) банковский счет, частного нотариуса.

Юридические лица, подразделения, индивидуальные предприниматели, открывшие текущие (расчетные) банковские счета, ча-стные нотариусы сообщают обслуживающему банку (по решению руководителя банка или лица, им уполномоченного) установ-ленные сроки сдачи выручки, размеры выручки, планируемой для сдачи в банк, а также сведения об изменении сроков сдачи вы-ручки и ее размеров в сроки, определенные договором между юридическим лицом, подразделением, индивидуальным предприни-мателем, открывшим текущий (расчетный) банковский счет, частным нотариусом и обслуживающим банком.

13. При несовпадении дней работы юридического лица, подразделения, индивидуального предпринимателя, открывшего теку-щий (расчетный) банковский счет, частного нотариуса и обслуживающего банка либо организации Министерства связи и информа-тизации Республики Беларусь выручка сдается в первый рабочий день обслуживающего банка, организации Министерства связи и информатизации Республики Беларусь, юридического лица, подразделения, индивидуального предпринимателя, открывшего теку-щий (расчетный) банковский счет, частного нотариуса.

При совпадении дней работы юридического лица, подразделения, индивидуального предпринимателя, открывшего текущий (расчетный) банковский счет, частного нотариуса и обслуживающего банка в общеустановленные выходные дни выручка, посту-пившая в эти дни в кассу юридического лица, подразделения, индивидуального предпринимателя, открывшего текущий (расчет-ный) банковский счет, частного нотариуса, сдается в обслуживающий банк, если срок сдачи выручки, определенный юридическим лицом, подразделением, индивидуальным предпринимателем, открывшим текущий (расчетный) банковский счет, частным нота-риусом, приходится на эти дни.

14. Решением руководителя юридического лица, подразделения или лица, им уполномоченного, индивидуального предприни-мателя, открывшего текущий (расчетный) банковский счет, устанавливаются:

размер потребности в разменных наличных деньгах (при необходимости) на одно рабочее место кассира, уполномоченное ли-цо;

время начала подготовки и формирования инкассаторской сумки с учетом выписки соответствующих сопроводительных доку-ментов и последующей передачи службе инкассации (в случае сдачи выручки работникам службы инкассации в соответствии с законодательством);

время сдачи выручки кассирами главному (старшему по должности) кассиру;

время начала подготовки выручки для последующей сдачи в обслуживающий банк, в организацию Министерства связи и ин-форматизации Республики Беларусь либо работникам службы инкассации (при отсутствии должности главного (старшего) касси-ра).

Размер потребности в разменных наличных деньгах определяется на конкретное время, установленное в соответствии с абзацами четвертым и пятым части первой настоящего пункта.

15. Порядок и сроки сдачи выручки, при необходимости размер потребности в разменных наличных деньгах для уполномочен-ных лиц устанавливаются самим юридическим лицом, подразделением, индивидуальным предпринимателем, открывшим текущий (расчетный) банковский счет, и доводятся каждому уполномоченному лицу приказом руководителя юридического лица, подразде-ления или лица, им уполномоченного, решением индивидуального предпринимателя.

Сроки сдачи выручки для уполномоченных лиц устанавливаются исходя из необходимости обеспечения сохранности наличных денег, но не реже одного раза в 7 календарных дней.

Вся выручка уполномоченных лиц (за исключением размера потребности в разменных наличных деньгах в случае его установ-ления) сдается в порядке и сроки, установленные юридическим лицом, подразделением, индивидуальным предпринимателем, от-крывшим текущий (расчетный) банковский счет.

Уполномоченные лица по решению юридического лица (подразделения) могут сдавать выручку в кассу юридического лица (подразделения), обслуживающий банк, в его подразделение, иной банк либо организацию Министерства связи и информатизации Республики Беларусь.

В-третьих, в некоторые банки необходимо предоставить информацию о сроках сдачи выручки и планируемом размере. (Но это по решеню руководителя банка). Если Ваш банк не требовал, то и не надо.

В-четвертых, какие органы могут проверять кассовую дисциплину я точно не знаю, но с банков сейчас эту ответственность сняли. По словам банка могут проверить налоговая, КГК.

В-пятых, ответственность предусмотрена Адимистративным кодексом.

Свиток: Статья 11.7. Нарушение порядка ведения кассовых операций

1. Нарушение юридическим лицом или индивидуальным предпринимателем порядка ведения кассовых операций, выразившееся в накоплении в кассе наличных денежных средств в белорусских рублях, иностранной валюте сверх установленных обслуживающими банками лимитов остатков касс либо в несоблюдении срока возврата неиспользованных наличных денежных средств в белорусских рублях, выданных под отчет на командировочные или другие предстоящие расходы, -

влечет наложение штрафа в размере от десяти до тридцати базовых величин.

2. Нарушение юридическим лицом или индивидуальным предпринимателем порядка ведения кассовых операций, выразившееся в несоблюдении установленных обслуживающими банками сроков сдачи наличных денежных средств в белорусских рублях, иностранной валюте, либо в использовании наличных денежных средств в белорусских рублях из выручки сверх установленных обслуживающим банком размеров использования выручки, либо в использовании наличных денежных средств в белорусских рублях из выручки без разрешения обслуживающего банка, -

влечет наложение штрафа в размере от пятнадцати до пятидесяти базовых величин.

3. Иные нарушения должностным лицом либо кассиром юридического лица или индивидуальным предпринимателем порядка ведения кассовых операций, кроме нарушений, предусмотренных частями 1 и 2 настоящей статьи, -

влекут наложение штрафа в размере до двадцати базовых величин.

И напоследок: объясните руководству, что приказ необходим и заходите на форум бухгалтеров http://buhgalter.by/topic/28778/1/. там очень много писали по этой теме и много примеров приказов.

Я хочу обратить внимание модератора на это сообщение, потому что: