Категория: Инструкции

Возмещение расходов в ФСС — это те расходы, которые страхователь может зачесть в счет уплаты взносов на травматизм. Перечень расходов, которые можно возместить из ФСС в 2016 году, довольно большой. Он прописан в приказе Минтруда.

Для наглядности продемонтрируем, как возместить расходы из ФСС в 2016 году на примере самых распространенных расходов — по впецоценке.

Все работодатели обязаны проводить в отношении рабочих мест специальную оценку условий труда (приказ Минтруда России от 24.01.2014 № 33н). Спеоценку должны проводить и ЮЛ, и ИП. Проводится спецоценка с помощью специализированных фирм и за определенную плату. Конкретная цена этой услуги будет зависеть от числа рабочих мест. И чем их больше, тем выше расходы на спецоценку. Однако впоследствии часть таких затрат можно будет возместить из ФСС. Как это сделать, разъяснил Минтруд в своем приказе от 20.02.2014 № 103н. Мы расскажем, при помощи каких действий вы возместите из ФСС расходы на спецоценку.

Кто из работодателей может получить возмещение расходов ФСС в 2016 году на специальную оценку условий труда

Обратиться в ФСС за возмещением расходов на спецоценку может любой работодатель. Но для этого он должен исправно платить взносы на травматизм за своих работников. Ведь именно за счет этих взносов и будет финансироваться возмещение затрат на спецоценку (подп. а.2 п. 27 приложения к приказу № 103н). Поэтому если на момент обращения за компенсацией у работодателя числится недоимка по взносам на травматизм, фонд откажет в возврате денег. Другие возможные причины отказа следующие:

представленные работодателем документы в ФСС для возмещения расходов содержат недостоверную информацию или отправлены в неполном объеме (об этом мы расскажем чуть ниже);

предусмотренные бюджетом средства фонда на финансирование в текущем году полностью распределены (подп. а.10 п. 27 приложения к приказу № 103н).

Иных оснований для отказа в возврате сумм нет. Что касается самого возмещения, то реальные деньги ФСС за спецоценку не выплатит. Однако если возврат одобрен, потраченные средства вы сможете зачесть в счет уплаты страховых взносов на травматизм. То есть на сумму затрат вы уменьшите взносы за текущий год.

Однако есть ограничение. Зачесть можно будет максимум 20% от страховых взносов на травматизм, начисленных за предыдущий год и уменьшенных на сумму выплат по страхованию от несчастных случаев и профзаболеваний. Поясним это ограничение формулой:

Считая по формуле, сначала сделайте вычитание, а потом рассчитайте проценты.

В случае если расходы на спецоценку превысят максимальную сумму возмещения, часть средств вернуть из ФСС вы не сможете.

Пример. Расчет возмещения из ФСС на спецоценку

ООО «Рига» уплатило в ФСС в 2015 году взносы на травматизм — 60 000 руб. При этом одному сотруднику в этом году было выплачено пособие в связи с несчастным случаем на производстве — 10 000 руб. Таким образом, проводя спецоценку условий труда, организация может претендовать на компенсацию — 10 000 руб. [(60 000 руб. – 10 000 руб.) × 20%]. После того как ФСС даст разрешение на компенсацию, фирма зачтет затраты на спецоценку в счет взносов на травматизм. Максимальная сумма такого зачета составляет 10 000 руб.

Документы для зачета расходов на спецоценку в счет взносов

Чтобы зачесть затраты на спецоценку, до 1 августа 2016 года обратитесь в свое отделение ФСС с заявлением. Форма заявления утверждена приказом Минтруда России от 02.09.2014 № 598н.

Скачать заявление о зачете расходов на спеоценку условий труда

К заявлению приложите следующие бумаги (подп. а.4 п. 27 приложения к приказу № 103н):

план финансового обеспечения предупредительных мер по форме, указанной в Приложении к Правилам N 580н (Скачать бланк плана финансового обеспечения и образец заполнения)

копию (выписку из) коллективного договора (соглашения по охране труда между работодателем и представительным органом работников) и (или) копию плана мероприятий по улучшению и оздоровлению условий труда в организации

документы (их копии), которые подтверждают необходимость финансового обеспечения предупредительных мер. Конкретный перечень таких документов зависит от вида расходов, которые страхователь предполагает возместить за счет страховых взносов. Он содержится в подп. "а" - "к" п. 4 Правил № 580н.

Если вы отправите бумаги 1 августа или позже, то штрафа за такие действия не будет, поскольку он не предусмотрен законодательством. Однако возместит ли ФСС расходы в таком случае, неясно. Но в силу того, что бюджет фонда ограничен, можно полагать, что «опоздавшие» никакой компенсации не получат. И будут платить взносы на травматизм в полном объеме.

После того как все эти документы поданы, специалисты Фонда соцстраха станут принимать решение о зачете (или отказе с обоснованием причин). Срок решения будет зависеть от суммы взносов на травматизм, начисленных в прошлом, 2015 году. Если их величина до 8 млн. руб. включительно, то территориальное отделение фонда даст свой ответ в течение 10 рабочих дней с момента отправки бумаг. Если же их величина больше 8 млн. руб. то территориальное отделение станет согласовывать свое решение с ФСС РФ. В этом случае срок принятия решения не должен превышать 18 рабочих дней с даты подачи документов (подп. а.8 п. 27 приложения к приказу № 103н).

Решение о выплате (отказе в выплате) возмещения сообщается страхователю в течение трех рабочих дней после принятия (согласования) (п. 9 Правил N 580н).

Когда положительное решение из фонда вами будет получено, вы сможете уменьшать начисленные взносы на травматизм на затраты по спецоценке.

Как отразить затраты на спецоценку и их возмещение из ФСС в налоговом и бухгалтерском учете

В налоговом учете при УСН расходы на специальную оценку условий труда списать вы не сможете. Поскольку подобные затраты не предусмотрены в закрытом перечне расходов, которые можно учесть при «упрощенке» (п. 1 ст. 346.16.

Расходы на специальную оценку условий труда нельзя учесть при «упрощенке». Поскольку они не поименованы в статье 346.16 Налогового кодекса РФ, содержащей закрытый перечень трат при УСН. Соответственно и списать их «упрощенцы» не могут. Аналогичное мнение выражено в письме Минфина России от 18.02.2013 № 03-11-06/2/4248.

Вместе с тем затраты на специальную оценку условий труда являются экономически обоснованными, так как проведение спецоценки — это обязанность работодателя (ст. 212 ТК РФ). Поэтому есть основания списать их сразу после оплаты (п. 2 ст. 346.17 НК РФ). Однако подобная позиция не отражена ни в законодательстве, ни в разъяснениях ведомств. Поэтому придерживаться ее опасно.

В бухгалтерском учете собственные затраты работодателя на специальную оценку условий труда включите в состав расходов по обычным видам деятельности (п. 5 и 7 ПБУ 10/99 «Расходы организации»). И учитывайте их по дебету счетов затрат (20, 23, 25, 26, 44…). Что касается возмещения из ФСС, то относите его на увеличение прочих доходов проводкой:

ДЕБЕТ 76 КРЕДИТ 91 субсчет «Прочие доходы»

— признан прочий доход в сумме фактически осуществленных расходов на спецоценку (п. 10 ПБУ 13/2000 «Учет государственной помощи»).

По мере того как будете уменьшать задолженность по уплате взносов на травматизм на расходы по спецоценке, составляйте запись:

ДЕБЕТ 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» КРЕДИТ 76

— уменьшена задолженность перед ФСС по страховым взносам на сумму затрат по специальной оценке.

В налоговом учете возмещение от ФСС в доходах не отражается, поскольку никаких реальных поступлений на счет работодателя не происходит.

Нужно ли отчитываться за полученное возмещение перед ФСС в 2016 году

Фонд соцстраха осуществляет контроль за полнотой и целевым использованием выделенных сумм (подп. а.15 п. 27 приложения к приказу № 103н). Поэтому вам нужно отчитаться за полученную компенсацию, с помощью которой вы зачли расходы на спецоценку в счет взносов на травматизм. То есть как бы за факт неуплаты этих взносов.

Для этого ежеквартально (пока полностью не зачтете суммы) в территориальное отделение фонда подавайте специальный отчет об использовании средств (абз. 1 п. 12 Правил № 580н). Его рекомендуемая форма есть в приложении 1 к письму ФСС РФ от 02.06.2014 № 17-03-18/05-7094.

Скачать отчет об использовании сумм страховых взносов на обязательное социальное страхование

В отчете укажите, сколько денег вы потратили на спецоценку, общее количество рабочих мест и число мест, по которым проведена спецоценка, зачтенную в счет взносов сумму и пр. Представляйте данный отчет в фонд вместе с расчетом по форме 4-ФСС.

После того как специальная оценка будет завершена, направьте в фонд документы, подтверждающие целевое расходование средств — копии платежек на оплату расходов по спецоценке, акты об оказанных услугах и пр. (подп. а.12 п. 27 приложения к приказу № 103н). Конкретная дата подачи этих бумаг не установлена законодательством. Поэтому вы можете отправить их в ФСС вместе с расчетом по форме 4-ФСС.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Как с 2017 года возмещать из ФСС расходы на выплату пособий по временной нетрудоспособности и в связи с материнством? Изменился ли порядок такого возмещения? В ФСС или в налоговую инспекцию сдавать документы? Действительно ли с 2017 года нужно подавать в ФСС новую справку-расчет? Что включать в такую справку и предусмотрена ли форма такой справки? Найти ответы на эти вопросы, также скачать образец справки-расчета вы можете в данной статье.

Страховые взносы по нетрудоспособности и материнству с 2017 годаС 2017 годы пенсионные, медицинские и страховые взносы по временной нетрудоспособности и в связи с материнством будут администрировать налоговые органы. В ИФНС потребуется сдавать отчетность по этим видам страховых взносов в составе единого расчета, утвержденного Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Страховые взносы от несчастных случаев на производстве и профзаболеваний (то есть, взносы «на травматизм») продолжат контролировать Фонд социального страхования. По этому виду страховых взносов с 2017 года в подразделения ФСС нужно будет сдавать расчет по новой форме 4-ФСС, которая утверждена Приказом ФСС РФ от 26.09.2016 N 381. Этот расчет будет включать в себя информацию только о взносах «на травматизм».

Уменьшение страховых взносов на пособия в 2017 годуКак с 2017 года возмещать расходы на выплату работникам пособий по болезни в связи с материнством? Эти взносы контролируют налоговые инспекции. Означает ли это, что за возмещением нужно обращаться в ИФНС? Остановимся на этих вопросах подробнее.

В 2017 году, как и прежде, ежемесячный платеж по страховым взносам по нетрудоспособности и материнству работодатели (организации и ИП) вправе уменьшать на произведенные расходы по выплате страхового обеспечения работникам. Это предусмотрено пунктом 2 статьи 431 Налогового кодекса РФ. Так, в частности, в расходы можно включать (ч. 1 ст. 1.4 Федерального закона от 29.12.2006 № 255-ФЗ):

Если сумма начисленных пособий не превышает сумму страховых взносов, то обращаться в ФСС в 2017 году, не потребуется. Достаточно будет уменьшить ежемесячный платеж на сумму начисленных пособий.

При этом расходы на пособия страхователям нужно будет отразить в приложении № 3 к разделу 1 единого расчета по страховым взносам по форме, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

На указанные в этом приложении пособия страхователи (организации или ИП) уменьшат страховые взносы. Итоговые суммы страховые взносов по временной нетрудоспособности и материнству нужно будет показать в разделе 1 формы единого расчета по страховым взносам, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Получив такой расчет, налоговики сообщат данные о заявленном возмещении в ФСС России. И уже по результатам проверки ФСС примет решение – одобрять зачет или нет. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, а ИФНС при необходимости зачтет либо вернет разницу между взносами и расходами. Такой порядок предусмотрено ч.ч. 1.1, 5,8 ст. 4.7 Федерального закона от 29.12.2006 № 255-ФЗ.

Если сумма пособий превышает начисленные взносыВ 2017 году размер выплаченных пособий за какой-либо месяц отчетного периода может оказаться больше начисленных за этот же месяц взносов в ФСС. Тогда страхователь вправе (п.9 ст. 431 НК РФ):

Чтобы в 2017 году получить на расчетный (лицевой) счет деньги для возмещения (выплаты) расходов на пособия, необходимо обратиться в свое отделение ФСС России, а не в ИФНС. Это следует из пункта 2 статьи 4.6 Федерального закона от 29.12.2006 № 255-ФЗ.

Перечень документов, которые нужно представить для возмещения в отделение ФСС России, утвержден приказом Минздравсоцразвития России от 4 декабря 2009 г. № 951н. Однако имейте в виду, что с 28 ноября 2016 года вступил в силу Приказ Минтруда России от 28.10.2016 № 585н, которым внесены изменения в этот перечень. Далее перечислим документы, которые потребуется представлять с учетом поправок, внесенных указанным приказом Минтруда.

Возмещение средств за периоды до 2017 годаЕсли организация или ИП обращается в ФСС в целях получения на расчетный счет денег для возмещения пособий и такое возмещение касается периодов до 2017 года, то в подразделение ФСС нужно представить:

Письменное заявление, составленное в произвольной форме, содержащее обязательные реквизиты:

- наименование и адрес организации;

- регистрационный номер;

- указание на сумму необходимых средств на выплату страхового обеспечения.

Расчет по форме 4-ФСС за период, подтверждающий начисление расходов на выплату страхового обеспечения до 1 января 2017 года.

Копии документов, подтверждающих обоснованность расходов (например, больничных листков), приведенных в части 3 Перечня № 951н.

Если территориальный орган ФСС РФ не назначит проверку правильности и обоснованности расходов, он перечислит денежные средства в течение 10 календарных дней с даты представления обозначенных выше документов (ч. 3 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

Как мы уже сказали, в связи с вступлением в силу Приказа Минтруда России от 28.10.2016 № 585н с 2017 года перечень документов, необходимый для возмещения, скорректирован Чтобы получить возмещение на расчетный счет в ФСС нужно будет представить:

Письменное заявление, составленное в произвольной форме, содержащее обязательные реквизиты:

- наименование и адрес организации;

- регистрационный номер;

- указание на сумму необходимых средств на выплату страхового обеспечения.

справку-расчет, в которой отражены:

- сумма задолженности страхователя (Фонда социального страхования Российской Федерации) по страховым взносам на начало и конец отчетного (расчетного) периода;

- сумма начисленных к уплате страховых взносов, в том числе за последние три месяца;

- сумма доначисленных страховых взносов;

- сумма не принятых к зачету расходов;

- сумма средств, полученных от территориальных органов Фонда социального страхования Российской Федерации в возмещение произведенных расходов;

- сумма возвращенных (зачтенных) излишне уплаченных (взысканных) страховых взносов;

- сумма средств, израсходованных на цели обязательного социального страхования, в том числе за последние три месяца;

- сумма уплаченных страховых взносов, в том числе за последние три месяца;

- сумма списанной задолженности страхователя.

Копии документов, подтверждающих обоснованность расходов.

Копию решения о выделении средств страхователю ФСС направит налоговикам. В течение трех рабочих дней со дня вступления в силу соответствующего решения (ч.4.1 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

Новая справка-расчет с 2017 года: форма и образец Справка заменит расчет 4-ФССКак видно, в связи с вступлением в силу Приказа Минтруда России от 28.10.2016 № 585н, с 1 января 2017 года в подразделения ФСС в составе документов на возмещение расходов нужно будет сдавать новый документ: справку-расчет. В ней потребуется показывать различную информацию о страховых взносах. Эта справка заменит собой ранее представляемый расчет по форме 4-ФСС, который требовался для получения возмещения.

Для чего нужна справка-расчетЗачем чиновникам из ФСС с 2017 года нужна справка-расчет? Поясним. Как мы уже сказали, с 2017 года отчитываться по страховым взносам по временной нетрудоспособности в связи с материнством организация и ИП (работодатели) будут в составе единого расчета по страховым взносам, который утвержден Приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Этот расчет будет сдаваться в налоговые инспекции. Соответственно, у органов ФСС данных об этих страховых взносах может и не быть. Эти сведения они возьмут из новой справки-расчета. Однако имейте в виду, что подразделения ФСС в любой момент вправе запросить у налоговых инспекций информацию сведения о начисленных и уплаченных страхователями страховых взносах. Это предусмотрено пунктом 2.2 части 1 статьи 4.2 Федерального закона от 29.12.2006 № 255-ФЗ.

Форма справки-расчетаЧто же касается формы справки-расчета, то законодательство не предусматривает, что она должна быть официально утверждена. Поэтому можно предположить, что справку-расчет страхователи смогут составлять по самостоятельно разработанной форме. Главное, чтобы такая справка включала в себя всю необходимую информацию, о которой сказано в пункте 2(1) Перечня, утвержденного Приказом Минздравсоцразвития России от 04.12.2009 № 951н (в ред. Приказа Минтруда России от 28.10.2016 № 585н). Далее приведем возможный образец справки-расчета, бланк которой вы можете скачать.

Органы ФСС могут разработать рекомендуемую форму справки-расчета, которую смогут применять страхователи. Однако обязательная форма справки-расчета законодательством не предусмотрена. Поэтому страхователи смогут пользоваться самостоятельно разработанной формой справки-расчета.

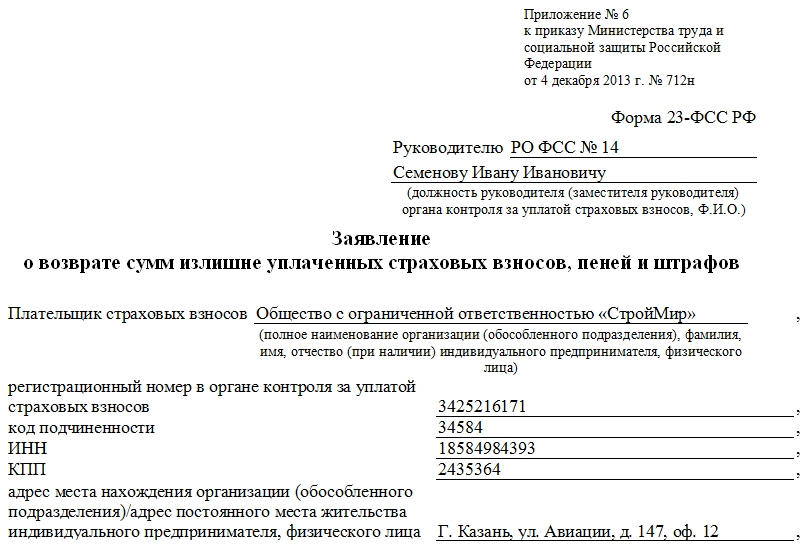

«Форма 23-ФСС РФ» – это специальный унифицированный стандартный документ, который заполняется в тех случаях, когда предприятие или организация имеют желание вернуть излишне уплаченные средства во внебюджетные фонды (Пенсионных фонд, ФСС и т.д.). Такие ситуации не являются редкостью, как правило, это происходит вследствие срабатывания «человеческого фактора»: ошибок бухгалтерии, неправильно произведенных подсчетах, или просто невнимательности, а также при сбоях в бухгалтерских программах.

ФАЙЛЫ

Скачать пустой бланк формы 23-ФСС РФ .doc Скачать образец заполнения формы 23-ФСС РФ .doc

В тех случаях, когда юридические лица или ИП не требуют возврата излишне перечисленных средств, сотрудники внебюджетных фондов могут на свое усмотрение, самостоятельно принять решение о зачислении таких сумм в счет перечисления будущих взносов или же погасить ими имеющиеся задолженности и штрафы.

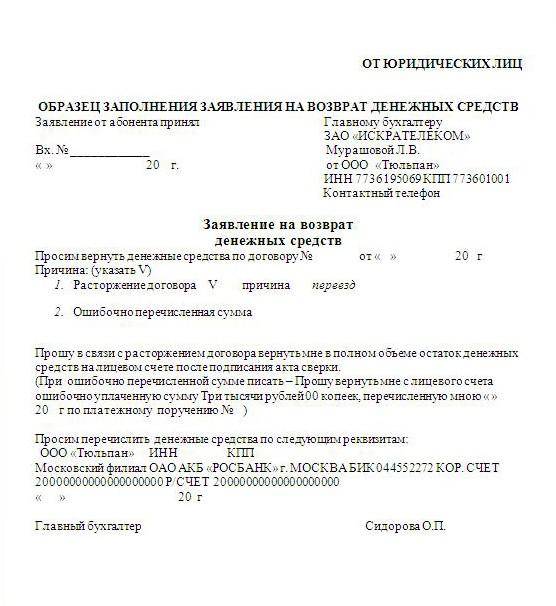

Всю ли сумму возвращатьИногда переплата составляет довольно значительные цифры, но при этом плательщик не испытывает большой потребности в их полном возврате.

Возникает вполне резонный вопрос: можно ли вернуть оплаченную сумму частично или распределить ее каким-либо нетривиальным образом. Ответ прост: да, закон никоим образом не ограничивает право плательщика распоряжаться излишне уплаченными средствами так, как ему вздумается.

Например, можно потребовать к возвращению лишь некоторый процент от суммы, а остальное пустить на погашение недоимок, штрафов и пеней, можно часть отложить в счет будущих платежей и т.д.

Что делать если деньги уже зачтены сотрудниками фондаЕсли деньги до поступления заявления уже были пущены на покрытие штрафов и пени, то вернуть удастся только ту сумму, которая окажется разницей между излишне переплаченными средствами и деньгами, ушедшими на эти цели. Если же средства были зачтены в счет будущих платежей, то проблем с их полным возвратом возникнуть не должно.

Сроки для возврата переплаченных средствСо стороны закона возможность возврата денег, оплаченных сверх меры, строго ограничена периодом в три года. Заявления, поступившие после этого, не подлежат удовлетворению.

Если же заявление пришло своевременно и факты, указанные в нем соответствуют действительности, то возврат финансов должен произойти в течение месяца после его получения сотрудниками внебюджетного фонда, с которым приключилась оказия. При этом, если фонд нарушит свои обязательства и просрочит срок возврата денежных средств, то через написание соответствующего заявления, за каждый день просрочки с него можно потребовать проценты в размере 1/300 ставки рефинансирования (если представители организации отказываются платить добровольно, можно смело обращаться в суд).

Важное уточнение: если факт выявления излишне уплаченных взносов вскрылся при сверке, то срок их возврата отсчитывается с даты подписания акта сверки.

Правила по заполнению формы 23-ФСС РФ При заполнении формы следует учитывать несколько важнейших моментов.Если с ИНН, КПП и прочими параметрами все более-менее ясно, то у многих вызывает затруднение строка под названием «код ОКАТО» (расшифровывается как Общероссийский классификатор объектов административно-территориального деления). На сегодняшний день в эту строку необходимо поставить код ОКТМО (иначе говоря, Общероссийский классификатор территорий муниципальных образований), найти который можно, например, на сайте налоговой службы.

Заявление составляется в двух экземплярах, один из которых передается специалисту внебюджетного фонда, а второй, в качестве потенциального доказательства, остается на руках у плательщика. При этом сотрудник учреждения обязан проштамповать оба документа.

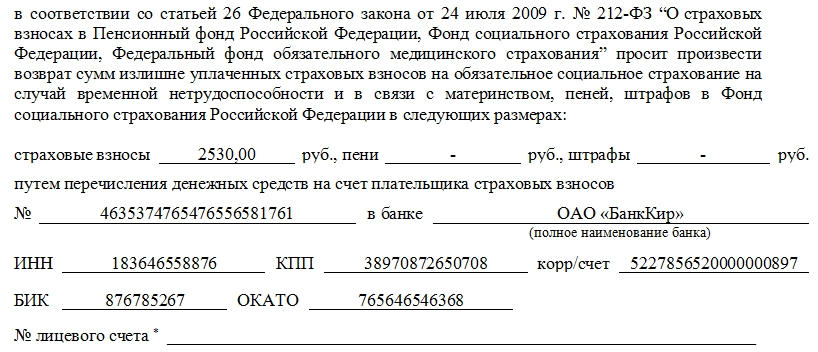

Ниже приводится пример заполнения формы 23-ФСС РФ — Заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации.

Инструкция по заполнению Формы 23-ФСС

Вторая часть документа касается собственно денежных средств. Сначала в соответствующие окошки необходимо проставить нужные суммы. Затем вносятся реквизиты банковского счета организации, а также код ОКАТО (пояснения к нему были даны выше)

Строка под названием «Номер лицевого счета» помеченная звездочкой, заполняется только теми организациями, у которых имеется лицевой счет в органах Федерального казначейства.

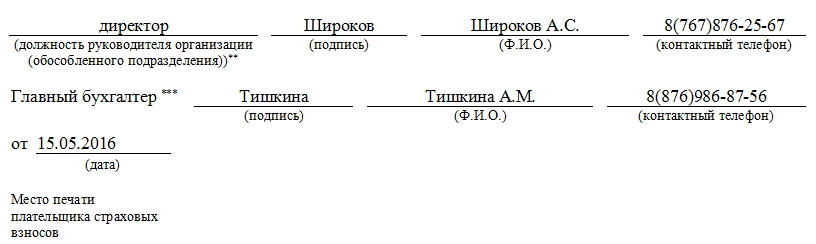

В заключение документ должен быть подписан руководителем организации, а также главным бухгалтером.

Если директор выполняет одновременно и функции главного бухгалтера, то во второй строке он снова должен поставить свою подпись.

Телефон напротив каждой фамилии указывается на тот случай, если у сотрудников учреждения возникнут какие-либо вопросы к заявителю. В последнюю очередь на документ ставиться дата, а также печать (при ее наличии).

Если заявление пишет лицо, являющееся представителем заявителя, то ему необходимо заполнить строки, находящиеся ниже, в том числе указать личные паспортные данные и документ, на основании которого он действует.

.jpg)