Категория: Бланки/Образцы

Украина Путевые Листы. Путевых листов для грузовых и легковых автомобилей.

Путевых листов для грузовых и легковых продажу автомобилей. Путевых листов в.О необходимости использования путевых листов для легковых автомобилей. Приказом Госстата форма от 19. 03. 2013 г.

Бланки путевых заявления листов в Excel. Учет и печать зайнятсть путевых листов легковых и грузовых автомобилей.О необходимости использования путевых листов для легковых автомобилей. Украина скачать.

Доступные для печати бланки, для печати доступны путевые листы легковых и грузовых автомобилей. Также имеется возможность печати в бланки строгой отчетности формы 3(л). В Internet Explorer доступна печать на принтер, экспорт в PDF, Word и Excel. В остальных браузерах печать возможна через экспорт в PDF, Word или Excel. Путевой лист легкового автомобиля, используется форма многодневного путевого листа согласно методическим рекомендациям. Министерства транспорта РБ. Путевой лист грузового автомобиля, используется образец путевого листа согласно методическим рекомендациям Министерства транспорта РБ. Талон заказчика к путевому листу грузового автомобиля, при разработке талона заказчика использовались методические рекомендации Министерства транспорта РБ. Печать в бланк строгой отчетности формы.9 сентября 2016, путевой лист первичный документ для учета пробега, топлива, маршрута авто и работы.

Путевой лист легкового автомобиля применяется в организациях имеющих служебный легковой.

Путевые листы, Путевой лист легкового автомобиляПутевой Лист Бланк Украина Скачать - ircprogramm.

В Украине путевой лист. Листа для легкового. Автомобилем. Путевые.

Как известно, в свое время Законом Украины «О внесении изменений в некоторые законодательные акты Украины относительно устранения избыточного государственного регулирования в сфере автомобильных перевозок» от 05.07.2011 г. № 3565-VI (вступил в силу с 14.08.2011 г. ) были внесены изменения, в частности, в Закон Украины «Об автомобильном транспорте» от 05.04.2001 г. № 2344-III, которыми из последнего исключено упоминание о путевых листах .

В связи с этим наличие путевого листа у водителя и предъявление его представителям органов внутренних дел перестали быть обязательными. т. е. проверять его наличие при перевозке автомобилем грузов и пассажиров сотрудники ГАИ уже не должны (подробно об этом см. статью «Путевой лист на предприятии: “Не говорите мне «прощай», не говорите…”» в газете «Налоги и бухгалтерский учет», 2013, № 26, с. 35).

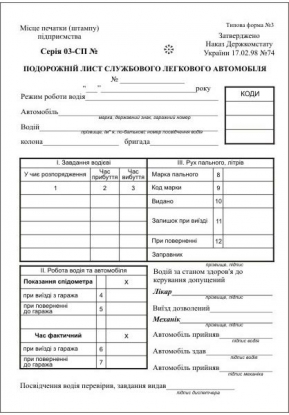

Как рассказывалось в указанной статье, несмотря на утрату статуса документа, который подтверждает право осуществлять грузовые и пассажирские перевозки, путевой лист вполне мог исполнять роль первичного документа в налогово-бухгалтерских целях. В частности, для первичного учета работы легковых автомобилей можно было использовать форму путевого листа служебного легкового автомобиля (типовая форма № 3). утвержденную приказом Государственного комитета статистики Украины от 17.02.98 г. № 74 (далее — приказ № 74).

Однако с целью приведения своих нормативно-правовых актов в соответствие с Законом Украины № 3565-VI Государственная служба статистики Украины приказом от 19.03.2013 г. № 95 признала утратившим силу приказ № 74. в связи с чем типовая форма № 3 утратила статус первичного документа для определения и учета работы транспортного средства .

В то же время напомним, что в соответствии с п. 2.7 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Министерства финансов Украины от 24.05.95 г. № 88 (далее — Положение № 88), форму первичного документа для учета работы транспортного средства предприятие может разработать самостоятельно. Главное, чтобы разработанная форма имела все обязательные реквизиты, перечисленные в п. 2.4 Положения № 88. Такую самостоятельно разработанную форму и порядок ее использования стоит утвердить приказом (распоряжением) руководителя предприятия.

Приказ от 19.03.2013 г. № 95 вступит в силу со дня официального опубликования. На день подготовки заметки этот документ официально еще не опубликован.

Они себе мозги отменили совсем. Каким образом подтверждать расход топлива при проверке? кому нещастный листик мешал?

ирина Издайте приказ по фирме и выпустите такой ж бланк и печатайте их бесконечное кол-во! Кто мешает?) Работы максимум на 20 минут.

А куда ставить отметку врача при выезде и механика?

В старой форме было внизу место для штампа врача.

Присоединяюсь к Alehandro09. Куда ставить-то отметку врача или ее тоже отменили?

Киевлянка и Alehandro09 Сделайте точно такую ж как была от гос-ва, только утв ООО и всё!))

А мы утвердили путевой лист на формате А4 со всеми реквизитами старого путевого листа, только на МЕСЯЦ. макулатуры стало намного меньше (машин на предприятии много)

а можно ваш бланк А4 посмотреть, вы в один лист все затраты за месяц по одной машине вписываете? на адрес 11alexi@ukr.net буду очень благодарна)

Таша "Министерство охраны здоровья совместно с Министерством внутренних дел разработали «Положение о медицинском осмотре кандидатов в водители и водителей транспортных средств». Положением предусмотрен обязательный предрейсовый и послерейсовый медицинский осмотр." Согласна. вот только интересно, где они его будут ставить. Может просто в своих журналах и всё. И в случае чего, проверка прохождения только по журналу.

Гнисты любят мусолить меж зубов наши расходы на легковой транспорт. Вот теперь они над нами поиздеваются.

У нас по совместительству медработник. У нас есть журнал, который заполняется и на всех путевках обязательно проставлется штамп врача.

Как в старой древней революционной: "Кипит наш разум возмущенный. до основанья, А затем, мы наш, мы новый мир построим, кто был никем- тот станет всем" Пора выучить все слова! Они взяты за основу!

Да что вы заладили с этим бланком - вишли туда, вышли сюда. Взять нужные и обязательние реквизиты, создать нужную форму в Екселе вро де же не проблематично. Я считаю, хотя и бланк Формы №3 будет отменен, его можно утвердить приказом по предприятию и использовать дальше. Можно выбросить то, что не нужно. Думаю, теперь не обязательно описывать маршрут, заморачиватся с подписью врача, механиками и тп. (В случае, если на предприятии один автомобиль, к примеру).

После официального опубликования, т.е. отмены приказа № 74, по моему мнению, можно будет заполнять путевой лист один на месяц. Пунктом 138.2 ст. 138 НКУ определено, что расходы, которые учитываются для определения объекта налогообложения, признаются на основании первичных документов, подтверждающих осуществление налогоплательщиком расходов, обязательность ведения и хранения которых предусмотрена правилами ведения бухгалтерского учета, и других документов, установленных разделом II настоящего Кодекса. По мнению ГНСУ, изложенному в письме от 28.02.2012 г. № 3535/6/15-1415, основанием для учета расходов на приобретение горюче-смазочных материалов является путевой лист формы N 3, оформленный в соответствии с требованиями Инструкции о порядке применения путевого листа служебного легкового автомобиля и учета транспортной работы, и приказ или распоряжение руководителя предприятия-перевозчика. Выполнение положений приказа № 74 обязательно для всех предприятий, учреждений и организаций независимо от ведомственного подчинения и формы собственности (далее - "предприятие"): • которые предоставляют автомобили на платной основе, используют их в собственной деят-ти (далее - "перевозчики"); • для которых по их заказу осуществляется транспортное обслуживание служебными легковыми автомобилями (далее - "заказчики"). В соответствии с п. 2.1 приказа № 74 путевой лист оформляется только на один рабочий день (смену) и выдается при условии сдачи водителем путевого листа за предыдущий день работы. Исключение - на больший срок путевой лист выдается в случаях транспортного обслуживания в междугородном сообщении свыше одних суток в соответствии с приказом или распоряжением перевозчика. Таким образом, требование относительно ежедневного заполнения путевых листов предусмотрено исключительно приказом № 74. Если приказ № 74 будет отменен, требование относительно ежедневного заполнения путевого листа выполнять не нужно. Теперь попытаемся разобраться: считается ли учет списания бензина хозяйственной операцией, соответственно, считается ли путевой лист первичным документом для списания бензина? В соответствии со п. 1 ст. 9 Закона 996 (О бухучете) основанием для бухгалтерского учета хозяйственных операций являются первичные документы, фиксирующие факты осуществления хозяйственных операций. Первичные документы должны быть составлены во время осуществления хозяйственной операции, а если это невозможно - непосредственно после ее окончания. Для контроля и упорядочения обработки данных на основании первичных документов могут составляться сводные учетные документы. В соответствии с Законом 996: • Первичный документ - документ, содержащий сведения о хозяйственной операции и подтверждающий ее осуществления; • Хозяйственная операция - действие или событие, которое вызывает изменения в структуре активов и обязательств, собственном капитале предприятия; В бухгалтерском учете приобретение бензина отражается как приобретение ТМЦ на счете 203 и подтверждается первичным документом - приходной накладной. В соответствии с п. 1.3 приказа № 74 путевой лист является для перевозчика основанием для учета транспортной работы и списания израсходованного горючего на общий пробег служебных легковых автомобилей, а также для взаиморасчетов между перевозчиком и заказчиком за предоставление транспортных услуг. Таким образом, путевой лист - документ для учета списания бензина с учетом норм пробега автомобиля. Путевой лист автомобиля - первичный документ учета грузовых автомобильных перевозок, всесторонне характеризует работу автомобиля и водителя с момента их выезда из автотранспортного предприятия и до возвращения на предприятие (приказ № 363 от 14.10.97, № 156 от 06.05.97). Основанием для бухгалтерского учета хозяйственных операций являются первичные документы, фиксирующие факты осуществления хозяйственных операций и должны содержать определенные обязательные реквизиты. По моему мнению, путевой лист предназначен для учета работы водителя, является основанием для учета списания бензина, но по своему назначению не соответствует признакам первичного документа, поскольку им не фиксируется хозяйственная операция. Первичным документом для фиксирования хозяйственной операции по списанию бензина может быть акт списания ТМЦ (с приложением путевых листов как документов, подтверждающих фактическое его использование в соответствие с нормами (приказ № 43)). При этом формы акта и путевого листа, а также порядок их оформления (в том числе ежемесячное), предприятие может разработать самостоятельно и утвердить приказом.

7 февраля 2008 69791 просмотр

В правилах заполнения путевых листов — документов, с которыми в работе сталкивается каждое второе учреждение, — не все однозначно. Периодически при их оформлении и учете у бухгалтера возникает много вопросов, на которые в действующих нормативных актах нет ответа. Наш материал поможет разобраться в ситуации и избежать возможных ошибок.

Что такое путевой лист?

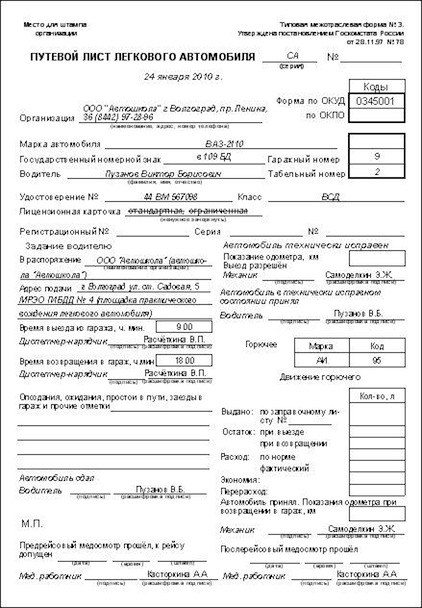

Для начала определимся, что путевой лист — это основной первичный документ для учета пробега, списания топлива, маршрута автомобиля и работы водителя, который должен выдаваться ему ежедневно (при необходимости). Унифицированная форма этого документа утверждена постановлением Госкомстата России от 28 ноября 1997 г. № 78.

Требование о наличии путевого листа содержится в пункте 59 Инструкции по бюджетному учету и подпункте 5.4 пункта 5 приказа Минтранса России от 9 марта 1995 г. № 27. Кроме этого в пункте 2.1.1 Правил дорожного движения, которые утверждены постановлением Правительства РФ от 23 октября 1993 г. № 1090, сказано, что водитель в установленных случаях должен иметь при себе путевой лист, лицензионную карточку и документы на перевозимый груз, а также страховой полис обязательного страхования гражданской ответственности.

За отсутствие у водителя путевого листа его могут оштрафовать по статье 12.3 Кодекса РФ об административных правонарушениях.

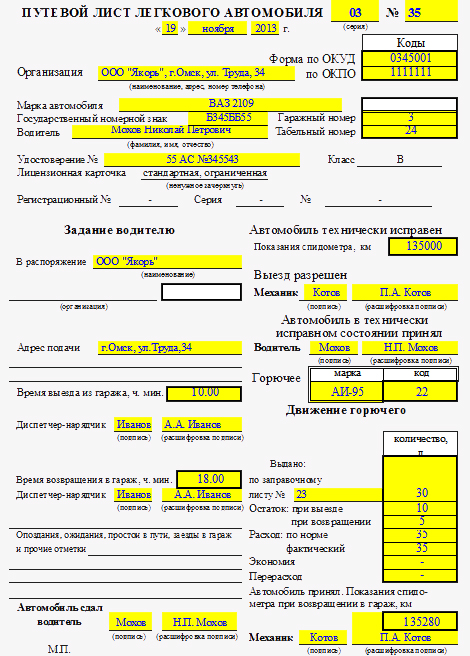

Следует обратить внимание, что форма применяемого путевого листа зависит от типа транспортного средства.

Например, для легковых автомобилей применяют форму 0345001, а для грузовых — формы путевого листа 0345004 и 0345005.

Порядок оформления и образец заполнения путевого листа автомобиля

Путевой лист выписывает диспетчер или другой работник, уполномоченный на это руководителем учреждения.

Как правило, рассматриваемый документ выписывают только на один день (смену) работы водителя. Следующий путевой лист выдают при условии, что водитель сдал документ за предыдущий день работы. Если работник направлен в командировку и выполняет работу более одних суток, путевой лист можно выписать на необходимое количество дней. Выписывают путевые листы в одном экземпляре и хранят пять лет.

Отметим, что данные, связанные с работой автомобиля (например, данные о времени простоя), в путевой лист заносит водитель и заверяет своей подписью. Ответственность за правильное заполнение документа несут руководитель учреждения, а также те лица, которые отвечают за эксплуатацию автомобиля и участвуют в оформлении этого документа.

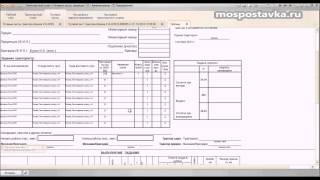

В рассматриваемом документе должны быть указаны его порядковый номер, дата выдачи, штамп и печать учреждения, на балансе которого числится автомобиль. Непременно указывают марку и государственный регистрационный номер автомобиля. Если на автомобиле осуществляют лицензируемые виды перевозок, то по строке «Лицензионная карточка» делается соответствующая отметка. Если автомобиль используется только для управленческих нужд, в указанной строке ставят прочерк.

На оборотной стороне путевого листа указывают маршрут следования автомобиля: пункт назначения, время выезда и возвращения, а также количество пройденных километров. Эти показатели служат основанием для списания стоимости израсходованного бензина, а также заработной платы водителя автомобиля в расходы по смете на содержание учреждения.

Не забудьте, если в документе не указана информация о маршруте следования, то, по мнению специалистов главного финансового ведомства, это не позволяет подтвердить факт использования автомобиля для нужд учреждения (письмо Минфина России от 20 февраля 2006 г. № 03-03-04/1/129). На том, что каждый пункт следования должен быть отмечен в путевом листе, настаивают и в Росстате (письмо от 3 февраля 2005 г. № ИУ-09-22/257).

Графу «Код заказчика» заполняют, если автомобиль используется для обслуживания сторонних заказчиков.

В разделе «Результат работы автомобиля за смену» бухгалтер делает начисление зарплаты водителю. Если зарплату начисляют по повременной системе оплаты труда, то указывают количество отработанных часов. Сумма начисленной зарплаты указывается в строке «За часы, руб. коп.». Если же зарплату водителю начисляют по сдельной системе оплаты труда в зависимости от пройденных километров пробега, то сумму зарплаты вписывают в строку «За километраж, руб. коп.». Начисление заработной платы водителю бухгалтер подтверждает своей подписью. Пример заполнения путевого листа легкового автомобиля мы привели в приложении 1 на стр. 1. стр. 2 .

Нужен ли медосмотр водителей?

Каждое учреждение, которое эксплуатирует транспортные средства, обязано проводить предрейсовые и послерейсовые медицинские осмотры водителей. Такая обязанность возложена на них в соответствии с пунктом 1 статьи 20 и статьей 23 Федерального закона от 10 декабря 1995 г. № 196-ФЗ «О безопасности дорожного движения». Отметим, что Минздрав России совместно с Минтрансом России утвердили Методические рекомендации «Об организации проведения предрейсовых медицинских осмотров водителей транспортных средств» (см. письмо Минздрава России от 21 августа 2003 г. № 2510/9468-03-32). Этот документ регламентирует порядок проведения медосмотров водителей и в первую очередь должен помочь учреждению правильно организовать этот процесс.

На путевой лист ставится штамп, в котором указываются дата и точное время прохождения медицинского осмотра, фамилия, инициалы и подпись медицинского работника, проводившего обследование. Штамп ставят только при отсутствии симптомов заболевания, нахождения водителя в нетрезвом состоянии и т. п.

Предрейсовые медосмотры может проводить только персонал, имеющий соответствующий сертификат, а также медицинские учреждения при наличии лицензии. Эта позиция также подтверждается и судебной практикой (постановление ФАС Уральского округа от 1 августа 2005 г. № Ф09-3196/05-С7).

Напомним, что отсутствие штампа о прохождении предрейсового осмотра может быть квалифицировано как нарушение законодательства об охране труда. В этом случае должностных лиц могут оштрафовать на сумму от 1000 руб. до 5000 руб. (ст. 5.27 Кодекса РФ об административных правонарушениях).

Поскольку путевой лист признается первичным учетным документом, при внесении в него исправлений следует руководствоваться пунктом 4 Инструкции № 25н и пунктом 5 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ.

Вносить изменения в первичные учетные документы можно, но лишь по согласованию с участниками хозяйственных операций. Это должно быть подтверждено подписями тех же лиц, которые подписали соответствующие документы, с указанием даты внесения исправлений. Поэтому исправление (например, нормы расхода бензина) должно быть подтверждено подписью водителя и механика (или иного уполномоченного лица).

Регистрация путевых листов

Работник, выдавший водителю путевой лист, регистрирует его в журнале учета путевых листов по форме 0345008, утвержденной постановлением Госкомстата России от 28 ноября 1997 г. № 78. Номер и дата выдачи документа должны соответствовать дате его регистрации в этом журнале. В каждой строке журнала последовательно записывают номер путевого листа, дату его выдачи, данные водителя, а также ставят свои подписи водитель и диспетчер с указанием даты приема диспетчером путевого листа от водителя. Пример заполнения этого регистра учета приведен в приложении 2 .

Путевые листы — основание для списания ГСМ

Списание ГСМ бухгалтерия производит ежемесячно. Следует помнить: чтобы отразить в бухгалтерском и налоговом учете такие затраты, учреждение должно их документально подтвердить.

Так, по мнению финансистов, для целей налогового учета расходы на покупку бензина для служебных легковых автомобилей должны удовлетворять требованиям, установленным пунктом 1 статьи 252 Налогового кодекса РФ, и могут быть подтверждены именно путевыми листами и кассовыми чеками на покупку топлива. В частности, такая позиция высказана в письме Минфина России от 4 сентября 2007 г. № 03-03-06/1/640 .

После того как бухгалтер получил путевые листы, он проверяет правильность их оформления и производит списание израсходованного водителем бензина (п. 59 Инструкции № 25н). Для расчета затрат на ГСМ необходимо, чтобы в путевом листе был определен фактический пробег автомобиля и расход топлива.

Имейте в виду: во время проверок, при отсутствии в документе необходимой информации (а то и вовсе самого документа) контролеры признают расходы неподтвержденными.

Дополнительно отметим, что если учреждение выплачивает своему работнику компенсацию за использование им личного автомобиля для служебных поездок, то обоснованность расходов также подтверждают путевыми листами. На этом настаивает Минфин России в письме от 16 ноября 2006 г. № 03-03-02/275.

Актуальные вопросы по правилам выписки путевых листов

Пожалуй, каждый бухгалтер, который учитывает путевые листы, задавался вопросами: можно ли выписывать этот документ на срок больше одного дня и можно ли использовать нетиповую его форму и т. д. Ответим и на них.

Срок действия документа

Первичные документы следует составлять таким образом и с такой регулярностью, чтобы на их основании возможно было судить об обоснованности произведенного расхода.

По мнению Росстата, высказанному в письме от 3 февраля 2005 г. № ИУ-03-22/257, путевой лист выписывают только на один день или смену. На более длительный срок он выдается в случае командировки, когда водитель выполняет задание в течение более одних суток (смены).

Однако в письме от 3 февраля 2006 г. № 03-03-04/2/23 Минфин России высказал следующую позицию. Путевой лист можно выписывать и на более длительный срок, например, на неделю или даже на месяц. Правда, и в этом случае он должен обеспечивать учет отработанного времени и расхода горюче-смазочных материалов. И документ также будет подтверждать расходы учреждения (в том числе и как налогоплательщика) на ГСМ. Не забудьте, приняв подобное решение, утвердить его в учетной политике.

Есть прецеденты, когда судьи поддерживали организации, которые составляли путевые листы один раз в месяц (постановление ФАС Северо-Западного округа от 5 апреля 2004 г. № А56-22408/03).

Обратим внимание, что все эти разъяснения были сделаны в отношении путевых листов, которые подтверждали обоснованность учета расходов на ГСМ при исчислении налога на прибыль. Поэтому проверяющие органы могут сослаться на положения Инструкции № 25н, согласно которым бюджетные учреждения обязаны применять унифицированные формы первичных учетных документов. Перечень форм документов класса 03 Общероссийского классификатора управленческой документации (ОКУД) включает и формы путевых листов, предусмотренных для заполнения на один день.

Таким образом, во избежание конфликтных ситуаций с контролирующими органами все-таки рекомендуем составлять путевой лист ежедневно.

Об использовании произвольной формы

В письмах Минфина России от 7 апреля 2006 г. № 03-03-04/1/327, от 16 марта 2006 г. № 03-03-04/2/77 указано, что путевые листы установленной формы обязаны составлять только автотранспортные предприятия. Остальные организации (учреждения) могут разработать свою форму путевого листа либо иного документа, подтверждающего расходы на ГСМ, в котором должны быть отражены все обязательные реквизиты, предусмотренные пунктом 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ.

Однако в пункте 59 Инструкции № 25н установлены для списания ГСМ конкретные унифицированные формы (утверждены постановлением Госкомстата России от 28 ноября 1997 г. № 78), которые должны использовать именно бюджетные учреждения.

Состав комплекта унифицированных форм первичной учетной документации по учету работ в автомобильном транспорте распространяется на юридические лица всех форм собственности, осуществляющие деятельность по эксплуатации автотранспортных средств, и носит обязательный характер для автотранспортных учреждений.

Поэтому рекомендуем не отступать от требований Инструкции № 25н и использовать унифицированные формы путевых листов. Если необходимо дополнить форму новыми реквизитами, не забудьте отразить это в учетной политике учреждения.

Механик или иной работник, назначенный руководителем, ежедневно проверяет и фиксирует показания спидометра транспортного средства в путевом листе (в графах «Показания спидометра» и «Показания спидометра при возвращении в гараж»). Разумеется, показания спидометра в путевом листе на начало дня должны совпадать с показаниями на конец предыдущего дня работы автомобиля. На основании данных этих граф определяют нормативное количество израсходованного горючего исходя из фактического пробега автомобиля и норм расхода топлива, утвержденных приказом руководителя.

Медосмотр — допуск к работе водителя

Перед выездом каждый водитель должен пройти медосмотр. Только после этого водителя допускают к работе. У водителя не должно быть:

— жалоб на состояние здоровья;

— объективных признаков заболеваний;

— нарушений функционального состояния организма;

— признаков употребления спиртных напитков, наркотических и других психотропных веществ;

— нарушений режима труда и отдыха.

Результаты такого осмотра в обязательном порядке вносят в специальный журнал.

Бланки путевых листов — главные вопросы и ответыВОПРОС: Каким образом учитывать работу автотранспорта, если путевые листы для перевозки грузов автомобильным транспортом как бланки строгой отчетности отменены? Можно ли изготавливать путевые листы самостоятельно, проставляя нумерацию комиссионным способом (при помощи штампов)?

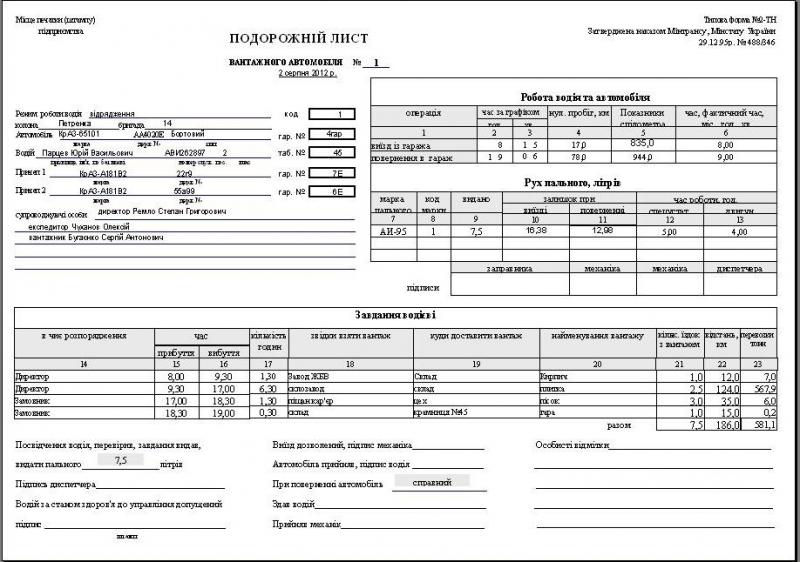

ОТВЕТ: В настоящее время действие Инструкции «О порядке изготовления, хранения, применения единой первичной транспортной документации для перевозки грузов автомобильным транспортом и учета транспортной работы», утвержденной приказом Минстата Украины, Минтранса Украины от 07.08.1996 г. N 228/253, зарегистрированной в Минюсте Украины 28.08.1996 г. N 483/1508, приостановлено решением Государственного комитета Украины по вопросам развития предпринимательства «О необходимости устранения нарушений требований Указа Президента Украины от 03.02.98 г. N 79/98 «Об устранении ограничений, сдерживающих развитие предпринимательской деятельности» Минтрансом Украины и Госкомстатом Украины» от 16.10.1998 г. N 17-02/10 на основании уведомления Государственного комитета Украины по вопросам развития предпринимательства, опубликованного в «Урядовому кур’єрі» 07.03.2000 г. N 43.

Таким образом, применение первичной транспортной документации строгой отчетности, в том числе путевые листы грузового автомобиля по ф.2-ТН, не является обязательным с 07.03.2000 г.

Однако при перевозке грузов водитель обязан по требованию работников милиции предъявить товарно-транспортную накладную на перевозимый им груз, путевой лист грузового автомобиля. При этом правомерно применение товарно-транспортной накладной, путевого листа грузового автомобиля — бланки без соответствующей нумерации (не строгой отчетности). В перечне документов, которые работник милиции может потребовать у водителя согласно приказу Министерства внутренних дел Украины от 30.06.1998 г. N 482 «О мерах по улучшению надзора за дорожным движением и взаимоотношений милиции с

владельцами транспортных средств», указано «проверять документы водителей «…», путевые листы, соответствие грузов, которые перевозятся, товарно-транспортным документам». Поэтому путевой лист грузового автомобиля типовой формы N 2-ТН нужно применять.

Поскольку путевые листы грузового автомобиля как бланки строгой отчетности не применяются, а также не применяется и нумерация путевых листов, произведенная типографским способом, то достаточно применять бланк типовой формы N 2-ТН, утвержденный приказом Минтранса, Минстата Украины от 29.12.1995 г. N 488/346, изготовленный самостоятельно или типографским способом. Нумерацию путевых листов можно осуществлять самостоятельно, то есть комиссионно по акту. Учет бланков путевых листов осуществляется на балансовом счете 209 «Прочие материалы» по цене приобретения или изготовления.

Расходы, связанные с приобретением (изготовлением) таких путевых листов, а также расходы, связанные с доставкой и перевозкой грузов, отраженные в этих путевых листах, будут относиться к составу валовых расходов согласно пп.5.2.1 Закона Украины «О налогообложении прибыли предприятий» в редакции от 22.05.1997 г. как «суммы любых расходов, уплаченных (начисленных) на протяжении отчетного периода в связи с подготовкой, организацией, ведением производства, продажей продукции (работ, услуг) и охраной труда».

«Экспресс анализ законодательных и нормативных актов» N 37 (299) от 10 сентября 2001 г. Подписной индекс 40783

Путевые листы ежедневно должны выписывать только профессиональные перевозчикиПрофессиональные перевозчики должны выписывать путевые листы ежедневно, а нетранспортные компании могут разработать форму путевого листа самостоятельно, и оформить его на несколько дней, неделю или любой другой срок, не превышающий одного месяца.

Об этом сообщает Минфин РФ в письме № 03-03-07/51 от 30.11.2012.

Ведомство также напоминает, что приказом Минтранса РФ от 18.09.2008 № 152 утверждены обязательные реквизиты и порядок заполнения путевых листов, который применяется юридическими лицами и индивидуальными предпринимателями, эксплуатирующими легковые автомобили, грузовые автомобили, автобусы, троллейбусы и трамваи. Согласно этому документу, путевой лист должен содержать:

наименование и номер путевого листа;

сведения о сроке действия путевого листа;

сведения о собственнике (владельце) транспортного средства;

сведения о транспортном средстве;

сведения о водителе.