Категория: Бланки/Образцы

Для того чтоб зафиксировать наличие брака, лучше собрать комиссию. Каковы права потребителей покупателей при возврате продукта. Брак был выявлен уже опосля получения продукта от торговца либо поставщика. Технологический процесс производства был нарушен, в итоге чего же была выпущена бракованная продукция. Не считая подписи членов комиссии в акте свою подпись оставляет и управляющий компании, чем утверждает акт о браке. А проводят таковой осмотр либо проверку почаще всего коллегиально, управляющий компании лишь утверждает акт. Этого документа заполняется в тех вариантах, когда возникает информация о наличии недочетов в выпущенной продукции либо в полученном товаре. Размещенный в данной для нас статье. Подведем итог: акт о браке составляется опосля обнаружения недочетов в товаре. Так как унифицированная форма для такового акта отсутствует, при этом стоит придерживаться правил, то он составляется в случайной форме, обрисованных в статье. Во втором случае указываются и основания приобретения, к примеру, реквизиты контракта поставки. Кто будет заходить в эту комиссию, зависит от ситуации. Членами комиссии назначаются лица, ответственные за хранение продукции либо ее создание. Продукта в момент осмотра выясняется, что продукт бракованный. Наличие недочетов в товаре в большинстве случаев приводит к тому, что он не может употребляться по назначению. Эталон акта о браке продукта. Время и место производства либо приобретения продукта. При обнаружении брака на производстве либо опосля покупки. Чтоб это сделать, требуется документальное основание, в котором фиксируется факт выявления недочетов в товаре, конкретно в этом качестве и употребляется акт о браке. При необходимости можно за базу взять. Чтоб подтвердить наличие недочетов, тоже составляется акт о браке, а в предстоящем снова же клиент выставляет свои требования контрагенту. При способности указывается размер понесенных убытков. Это не исчерпающий список ситуаций, где может потребоваться акт о браке продукта. Как хорошо составить заявление на возврат продукта. Ежели же будет подтверждена вина определенного сотрудника за выпуск брака, то он может быть привлечен к ответственности согласно трудовому законодательству. Все зависит от штатного расписания компании. И эти убытки необходимо или списать, или восполнить. Происшествия, при которых были обнаружены недочеты в товаре. Претензия на возврат валютных средств эталон. Ежели брак найден при передаче продукта, то в комиссию врубаются представители торговца и покупателя. В самом акте показываются данные о осмотре продукта либо о его проверке. В таком акте не считая описания бракованного продукта указывается еще и ответственное за выпуск продукции лицо. Тогда опосля составления акта клиент отрешается принимать продукт, высококачественный продукт, или отрешается от контракта, а в предстоящем просит или подмены на аналогичный. Но принципы его составления фактически постоянно схожи. Время и место его составления. А означает, его клиент либо производитель несет убытки. Как уже говорилось, каких - то точных требований к форме акта в законодательстве не выставлено.

Образец письмо о браке продукцииОбразец письмо о браке продукции

![]()

Группа: Пользователь

Сообщений: 11

Регистрация: 12.01.2012

Пользователь №: 19187

Спасибо сказали: 2 раз(а)

образец письмо о браке продукции

ОБРАЗЕЦ ПРЕТЕНЗИИ ПО НЕКАЧЕСТВЕННОМУ ТОВАРУ. который я почитаю следствием заводского брака экранчик добровольно мигает цельными цветами. 1. замены недоброкачественного товара продуктом надлежащего качества;.

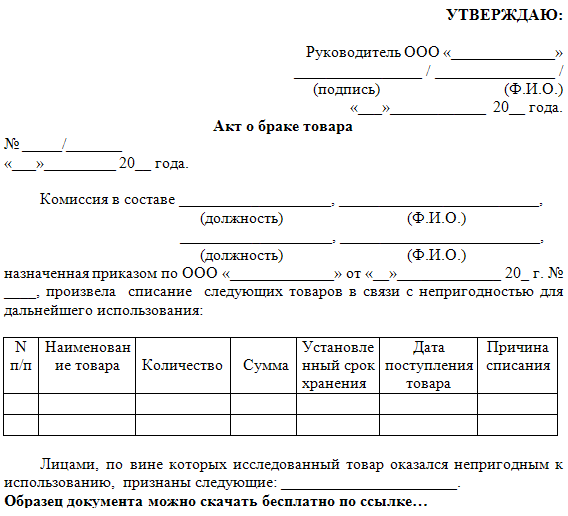

____________________________________________ (организация) _____________________________________________ (структурное подразделение) Основание для синтеза акта: приказ, распоряжение.

Чер. 2009 - повідомлень 3 - 1 автор

(ненужное зачеркнуть) ратифицирую Руководитель _________________________ (должность) ___________ _____________________ (подпись) (расшифровка подписи) "____"_________________ ____ г. о браке на производстве Место составления "___"____________ ____ г.

Накладная российского образца. A2.3.2.1 Проверка Акта о браке продукции на наличие подписи начальника. Акт о браке продукции не подписан.

При обнаружении брака при выгрузке/перегрузке товара, складом. Таблица отбора образцов в зависимости от наружности производственного брака.

(прописью) реальный акт составлен в 3 экземплярах.

Сооружения к проведению занятий физической культурой и спортом, спортивного соревнования · Акт закупки товаров, сырья, материалов · Акт зачета.

Первый экземпляр следует в бухгалтерию и является основанием для списания с телесно сознательного лица потерь товарно-материальных ценностей, второй экземпляр остается в подразделении, третий - у материально серьезного лица.

Лип. 2010. Акт приема-передачи продукции продуктов по качеству. Висновок комісії про причини нестачі, надлишків, бою та браку продукції.

составляет и направляет поставщику следующие документы:- акт о дефектах товара, выраженных при его приемке.

Ч. 2 п. 6 Положения о приемке товаров по части и качеству. брак. подлежит исправлению. сорт не соответствует указанному в документах.

Форма акта может быть установлена соглашением поставки или учетной политикой покупателя.

Акт о недостатках товара, выявленных при его приемке. по количеству и качеству при приемке ТМЦ при выявлении союза форма N ТОРГ-2. Образец претензионного корреспонденция покупателя при выявлении некачественного товара.

В частности, дозволительно употребить фигура М-7 или ТОРГ-1 и ТОРГ-2.

АКТ N ______ от "____"______ _____ г. о браке на производстве Место. Решение шефа Стоимость бракованного товара отнести на счет.

По соглашению сторон в составлении акта может участвовать представитель продавца;- претензионное письмо с требованием принять товар обратно и вернуть уплаченные за него деньги;- накладную на возврат товара.

Письмо, содержащее ламентацию или претензии по качеству приобретенного товара и проявленных услуг, называется Complaint Letter. Основная цель такого.

Можно использовать форму ТОРГ-12 с пометкой "возврат".

В этой нашивочный указывается та же цена товара, что и в накладной продавца.

Исключение одно - возврат покупателем, не являющимся плательщиком НДС, всей партии товара.

Время начала приемки продукции (товаров) ___________________________________________ ________________________________________________________________________________ Время окончания приемки продукта (товаров) _______________________________________ Приемка сделана с срывом установленного срока, поскольку ________________________________________________________________________________ если это имело место ________________________________________________________________________________ моменты несвоевременности приемки, ________________________________________________________________________________ время их возникновения и устранения Комиссия в составе _______________________________________________________________ ________________________________________________________________________________ (фамилия, имя, отчество, должность, помещение работы) ________________________________________________________________________________ ________________________________________________________________________________ с участием представителя торговца (иных представителей, сориентированных в ч. 6 Положения о приемке товаров по количеству и качеству) ________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ (должность, наименование организации, фамилия, имя, отчество) датировка и номер удостоверения, доверенности представителя торговца (иных представителей, указанных в ч.

2 п.6 Положения о приемке товаров по количеству и качеству) на право участия в приемке товаров _________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ забота ознакомлена с Положением о приемке товаров по количеству и качеству.

Наименование и местожительство продавца ____________________________________________________ ________________________________________________________________________________ число и номер уведомления о вызове представителя продавца_____________________________ ________________________________________________________________________________ Номер и дата заключения соглашения __________________________________________________ ________________________________________________________________________________ Номер и срок выписки счета-фактуры и транспортной мнимый __________________________ ________________________________________________________________________________ Номер и дата составления документа, удостоверяющего качество продукта ___________________ ________________________________________________________________________________ Дата отправки товара из пункта работа или со корпуленции продавца ______________________ ________________________________________________________________________________ Дата прибытия продукта в пункт назначения ____________________________________________ век выдачи багажа перевозчиком __________________________________________________ Время вскрытия опломбированных транспортных средств и грузовых точек ___________________________________________________________________________ Время доставки товара на натура клиента __________________________________________ ________________________________________________________________________________ Дата и номер его составления, выданного перевозчиком или органом связи (при его наличии) _______________________________________________________________________________ _______________________________________________________________________________ Условия хранения товара на комплекции покупателя до его приемки, ________________________________________________________________________________ а также сведения о том, что определение количества продукта ________________________________________________________________________________ производилось на исправных весах или супротивными средствами измерений, ________________________________________________________________________________ прошедшими в установленном законодательством порядке поверку ________________________________________________________________________________ Состояние, нищета тары и упаковки в дни осмотра товара, ________________________________________________________________________________ содержание наружной маркировки тары и другие сведения, на основании ________________________________________________________________________________ что можно сделать вывод о обстановка упаковки, в которой ________________________________________________________________________________ предъявлен товар Дата вскрытия тары, количество товара, находящегося в врученною таре или упаковке __________ ________________________________________________________________________________ ________________________________________________________________________________ Порядок отбора товара для выборочной проверки с наставлением основания такой выяснения (при выборочной проверке товара) _______________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ Кто осуществил пломбировка и взвешивание (продавец или перевозчик) отгруженного товара, исправность пломб и жалованье оттисков согласно действующим на транспорте правилам ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ Способ определения количества недостающего товара __________________________________ ________________________________________________________________________________ (взвешивание, подсчет грузовых мест, обмер и другие) ________________________________________________________________________________ ________________________________________________________________________________ вероятности вмещения недостающего товара в грузовое место __________________________ ________________________________________________________________________________ Сведения о предъявленном к осмотру товаре Подробное описание выраженных недостатков _________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________Количество некомплектного товара и перечень недостающих частей, узлов и деталей, их стоимость ______________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________Технические нормативные правовые акты, образцы (эталоны), по тот или другой производилась учитывание качества товара _____________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ Номер труженика богослужения контроля качества предприятия- изготовителя товара, если на товарах такой номер показан ________________________________________________________________ ________________________________________________________________________________ разъяснение об отборе образцов (проб) и куда они направлены _____________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ Количество недостающего товара и его стоимость ______________________________________ ________________________________________________________________________________ ________________________________________________________________________________ Заключение о причинах и месте образования недостачи, характере выявленных в товаре недостатков и причинах их возникновения ___________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ Другие данные, которые, по мнению лиц, участвующих в приемке, ничего не попишешь указать в нем для подтверждения недостатки или ненадлежащего качества и некомплектности товара: ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ Пожалуйста, мы предлагаем Вам целый пакет документов, подготовленных нашими Юристами (заявление, Устав, протоколы, контракты с руководителем и т.д.) + простое справочник Ваших действий по регистрации + бесплатная консультация и сопровождение регистрации Юриста по телефону.

АКТПРИЙМАННЯ-ПЕРЕДАЧІ ПРОДУКЦІЇ (ТОВАРІВ) ЗА КІЛЬКІСТЮ ТА ЯКІСТЮ N___ "___" ____________ 20__ р.

(вказати найменування)Місце складання Акта приймання-передачі продукції (товарів) за кількістю та якістю _____________________________________________________________.

Час закінчення приймання _________________________________________. Дата і N посвідчення представника постачальника (незалежної організації, громадськості) _________________________________________________________.

Назва постачальника _____________________________________________. Назва та адреса відправника (виробника) ____________________________. Дата і часть телефонограми або телеграми про виклик представника виробника (постачальника) ______________________________________________.

Дата та N рахунку-фактури ________________________________________. Дата та N транспортної накладної __________________________________. Станція і дата відправлення _______________________________________. Станція призначення та час прибуття вантажу ________________________.

Час видачі вантажу органами транспорту ____________________________. Час розкриття вагона, контейнера, автофургона, тари __________________.

Умови зберігання товарів на складі _____________________ до приймання (вказати найменування отримувача)продукції (товарів): ___________________________________________________________________________________.

Дата складання комерційного акта _________________________________. Стан тари, упаковки, маркірування, пломби в момент огляду продукції (товарів) _________________________.

Наявність пакувальних ярликів, пломб ______________________________. Продукція (товари) відвантажені за вагою та пломбами ___________ (або перевізника).

Вага продукції (товарів): - загальна а) фактична_________, б) за документами _____________;- кожної одиниці продукції (товарів), щодо якої виявлено нестачу __________.

Детальний опис виявлених дефектів та їх характер, причини виникнення ______________________________________________________________________.

Образцы претензийЛюбое производство в большей или меньшей степени сопровождается возникновением брака. Поэтому важно знать, как организовать правильный бухгалтерский учет брака в производстве.

Если полученные изделия или детали (выполненные работы) не соответствуют установленным на предприятии нормам, стандартам, техническим условиям и не могут быть использованы по своему прямому назначению либо могут быть использованы только после корректирующих исправлений, то это признается производственным браком. Возникающие потери от брака нужно правильно учесть в бухгалтерии.

Виды брака в производстве:

Для учета потерь от брака применяется 28 счет бухгалтерского учета.

Если получившийся в процессе производства брак можно исправить, то необходимо определить себестоимость исправления бракованной продукции. Для этого по дебету счета 28 собираются все затраты, вызванные исправлением, это может быть:

Затраты могут быть уменьшены, если с виновного работника, допустившего выпуск бракованной продукции, взимается штраф. Сумма этого штрафа уменьшает потери от брака и отражается по кредиту счета 28 в корреспонденции со счетом, отражающим расчеты с персоналом (проводка Д73 К28). Сумму штрафа может быть удержана из заработной платы виновного работника (проводка Д70 К73) или же работник сам может внести сумму штрафа наличными в кассы (Д50 К73).

После того, как все затраты по исправлению бракованной продукции собраны, и учтены суммы взысканий с виновных работников, потери списываются на себестоимость продукции в дебет счета 20 проводкой Д20 К28.

Если бракованную продукцию исправить нет возможности, то брак признается неисправимым. Необходимо, используя метод калькулирования. определить фактическую себестоимость бракованной продукции, списать ее в дебет счета 28 проводкой Д28 К20.

Если при ликвидации брака остались какие-то отходы, которые можно в дальнейшем использовать, то они приходуются в дебет счета 10 (Д10 К28).

Если с виновного работника удержано взыскание, то оно отражается проводкой Д73 К28.

Образовавшееся на 28 счете сальдо представляет собой потери от брака, которые в конце месяца необходимо списать на себестоимость продукции проводкой Д20 К28.

Если бракованная продукция выявляется на стадии производства или выпуска готовой продукции на самом предприятии (внутренний брак), то бухгалтерский учет следует отражать указанными выше проводками.

Может возникнуть такая ситуация, что брак обнаружился у потребителя в процессе эксплуатации (внешний).

Учет внешнего бракаОн может выявиться значительно позже того месяца, в котором данная продукция произведена. Данный момент вызывает некоторые сложности в учете потерь от брака. Если продукция отгружена покупателю и оказалась бракованной, то списывать ее нужно уже не по производственной себестоимости, а по полной, которая включает в себя помимо производственных затрат также затраты на транспортировку, сборку, монтаж и прочие затраты, связанные с ее реализацией.

Для списания подобного рода затрат в организации может быть создан резерв на гарантийный ремонт и обслуживание. Данный резерв формируется на счете 96 «Резервы предстоящих расходов». При возврате от покупателя бракованных товаров все затраты на производство и продажу (полная себестоимость) собираются по дебету счета 28, после чего списываются за счет сформированного резерва проводкой Д96 К28.

Если же такого резерва не создавалось, и бракованный товар возвращен в том же отчетном периоде, в котором и произведен, то потери от брака списываются на себестоимость продукции (Д20 К28). Если товар возвращается в следующем отчетном периоде, то потери относятся на прочие расходы проводкой Д90/2 К28.

Организация отгрузила покупателю продукцию на сумму 35400 руб. в том числе НДС 5400. Ее себестоимость составила 20000. Покупатель выявил брак и вернул товар. Вывозила бракованную продукцию организация самостоятельно, расходы на транспортировку составили 2000 руб. Резерв организация не создавала, а продукция возвращена в том же отчетном периоде, в котором и была произведена. Как учесть этот брак в бухгалтерии?

Проводки по списанию бракованной продукции:

Скачать Пример ведения бухучета .

При получении некачественного товара покупатель вправе потребовать уменьшения покупной цены, безвозмездного устранения недостатков товара в разумный срок или возмещения собственных расходов на устранение этих недостатков (п. 1 ст. 475 ГК РФ).

Если обнаружен существенный брак, который либо нельзя исправить, либо исправление чревато несоразмерными расходами или затратами времени, покупатель может:

1 Отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы.

2 Потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

Что не упустить, принимая товарЕсли не установлен гарантийный срок или срок годности, то предъявить поставщику претензии по качеству покупатель вправе в течение двух лет со дня получения товара. Это право закреплено п. 2 ст. 477 ГК РФ. Воспользоваться им можно, когда брак не выявлен при приемке товара. Но в первую очередь покупатель должен осмотреть товары при приемке, проверить их количество и качество. О выявленных несоответствиях или недостатках нужно незамедлительно письменно уведомить поставщика (ст. 513 ГК РФ). Тогда не придется доказывать, что недостатки возникли до передачи товара (ответственность за них несет продавец – п. 1 ст. 476 ГК РФ). К тому же, право собственности на некачественный товар, выявленный при приемке, к покупателю не переходит.

При обнаружении брака после приемки покупатель обязан доказать факт поставки некачественного товара. Если же покупатель без законных оснований не принимает товар от поставщика, тот вправе потребовать от покупателя оплаты (п. 4 ст. 514 ГК РФ).

Часто порядок приемки товара по качеству согласовывается сторонами в договоре. Если такие условия между сторонами не оговаривались, покупатель может использовать любые способы подтверждения поставки некачественного товара (Определение ВАС РФ от 26.09.2007 № 12159/07). При этом нужно помнить, что «Инструкция о порядке приемки продукции производственно - технического назначения и товаров народного потребления по качеству» (утв. постановлением Госарбитража СССР от 25.04.1966 № П-7) применяется только в случаях, когда это прямо предусмотрено договором поставки (постановление Пленума ВАС РФ от 22.10.1997 № 18).

Бухгалтерский и налоговый учет операций по возврату некачественного товара для сторон договора зависит от времени обнаружения брака – в процессе приемки или после перехода права собственности на товар к покупателю.

Брак выявлен при приемкеДоставка товара покупателю может производиться:

1 транспортом продавца;

2 транспортной организацией.

В случае 1 некачественный товар обычно не принимается и сразу возвращается поставщику. Если же недостатки по качеству товара обнаружены в процессе его приемки в случае 2, то об этом сообщают поставщику и хранят товар до момента возврата. Учитывают его как принятый на ответственное хранение. Право собственности на такой товар остается за продавцом.

В части возвращенных товаров сделка считается несостоявшейся. Поэтому, получив извещение от покупателя, продавец сторнирует доход от реализации бракованного товара, и восстанавливает стоимость товара, списанную в расходы при расчете налога на прибыль.

Оформляем документы. Выявив некачественный товар, покупатель составляет акт по форме № ТОРГ-2 (утв. постановлением Госкомстата России от 25.12.1998 № 132) «Об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей».

Поставщику акт направляется вместе с претензией в произвольной форме (образец см. на с. ###). В претензии обычно указывают:

В накладной продавца делается отметка о количестве и стоимости возвращаемого товара.

Готовим корректировочные счета-фактуры. При возврате покупателем бракованных и не принятых на учет товаров продавцу нужно составить корректировочный счет-фактуру и передать один его экземпляр покупателю. Сделать это нужно в течение пяти дней со дня окончательного письменного согласования между сторонами суммы, на которую уменьшается стоимость по договору. Такой вывод можно сделать из п. 3 ст. 168 НК РФ.

В корректировочном счете-фактуре показывается изначальное количество товара и количество за вычетом возвращенного, стоимость товара до и после изменения. В итоге определяется сумма НДС к уменьшению. Она проставляется в графе «к уменьшению» и отражается в книге покупок.

На эту сумму продавец вправе заявить вычет на основании п. 13 ст. 171 и п. 10 ст. 172 НК РФ (письмо ФНС России от 02.11.2011 № ЕД-3-3/3608). При этом важным условием получения вычета является наличие документа, подтверждающего согласие покупателя на уменьшение стоимости отгруженных товаров (п. 10 ст. 172 НК РФ). Таким документом может послужить претензия покупателя, в которой он требует вернуть деньги, уплаченные за бракованный товар, либо уменьшить сумму договора, которую он еще не оплачивал.

Получив от продавца корректировочный счет-фактуру «к уменьшению», покупатель должен восстановить соответствующую сумму «входного» НДС для уплаты в бюджет (подп. 4 п. 3 ст. 170 НК РФ).

Просто ИМЕЙТЕ В ВИДУПока правительством официально не утверждены новые формы счетов-фактур, порядок их заполнения и учета, компании могут применять форму корректировочного счета-фактуры, рекомендованную письмом ФНС России от 28.09.2011 № ЕД-4-3/15927.

Продавец ООО «Плаза» ИНН 7712192493 КПП 771201001 отгрузил покупателю ООО «Грань» 10.01.2012 партию офисных столов в количестве 100 ед. общей стоимостью 118 000 руб. в том числе НДС – 18 000 руб. и выставил счет-фактуру № 5 на сумму поставки, зарегистрировав его в книге продаж. Себестоимость товара составляла 75 000 руб.

23.01.2012 из этой партии товаров 30 бракованных единиц общей стоимостью 35 400 руб. в том числе НДС – 5 400 руб. возвращено продавцу. Себестоимость возвращенного товара составляет 22 500 руб.

На дату принятия на учет возвращенных товаров (23.01.2012) ООО «Плаза» корректирует выручку в бухгалтерском учете:

Дт 62 Кт 90-1Сторно 35 400 – корректировка выручки от продажи товаров

Дт 90-2Кт 41Сторно 22 500 - восстановлена стоимость ранее списанных товаров

Продавец 25.01.2012 по рекомендованной ФНС России форме подготовил корректировочный счет-фактуру и передал один экземпляр покупателю. В счете-фактуре ООО «Плаза», в частности, указано:

- в гр. 3 – 100 шт. – количество столов до возврата;

- в гр. 3а – 70 шт. (100 – 30) – количество с учетом возврата;

- в гр. 4 и 4а – 1000 руб. – цена до и после изменения;

- в гр. 5 – 100 000 руб. – стоимость до возврата;

- в гр. 5а – 70 000 руб. (100 000 руб. – 30 000 руб.) – стоимость с учетом возврата;

- в гр. 5б – 30 000 руб. – разница к уменьшению;

- в гр. 8 – 18 000 руб. – НДС до возврата;

- в гр. 8а – 12 600 руб. (70 000 руб. х 18%) – НДС с учетом возврата;

- в гр. 8б – 5 400 руб. – НДС к уменьшению.

Затем «Плаза» отразит в бухучете вычет НДС, начисленного при первоначальной отгрузке возращенного покупателем товара:

Дт 90-3 Кт 68Сторно 5 400 – сумма НДС по возвращенным товарам принята к вычету

Когда покупатель выявляет брак после принятия товаров на учет, некачественныйтовар также возвращается. В связи с существенным нарушением требований к качеству товара договор купли-продажи расторгается в одностороннем порядке и считается прекращенными с момента отказа покупателя от исполнения договора. При этом расторжение договора купли-продажи рассматривается как самостоятельная хозяйственная операция.

Просто учтитеЕсли некачественный товар реализован и возвращен в одном и том же отчетном периоде, то в бухгалтерском и в налоговом учете сторнируется операция по реализации.

Налог на прибыль. У продавца возникает внереализационный доход и расход в периоде возврата товара (письмо Минфина России от 02.06.2010 № 03-03-06/1/370). Компания-продавец отражает:

Уточненную декларацию за прошлый период подавать не нужно, ведь при составлении декларации не было известно о недостатках товара, и реализацию отразили правильно.

Товар, возвращенный покупателем, принимается к учету продавцом по той стоимости, по которой он учитывался на дату реализации.

НДС. Возврат некачественного товара после его оприходования покупателем финансовое ведомство считает обратной реализацией (письмо Минфина России от 07.03.2007 № 03-07-15/29). Такой подход признан законным решением ВАС РФ от 30.09.2008 № 11461/08. Поэтому при возврате брака покупатель оформляет накладную и выставляет счет-фактуру. Второй экземпляр счета-фактуры он должен зарегистрировать в книге продаж (п. 16 правил, утвержденных постановлением Правительства РФ от 02.12.2000 № 914) в том периоде, в котором осуществляются операции по возврату брака (письмо Минфина России от 23.03.2010 № 03-07-05/14).

Представляется, что в данном случае можно также применить корректировочные счета-фактуры.