Категория: Инструкции

Назначение и функциональные возможности

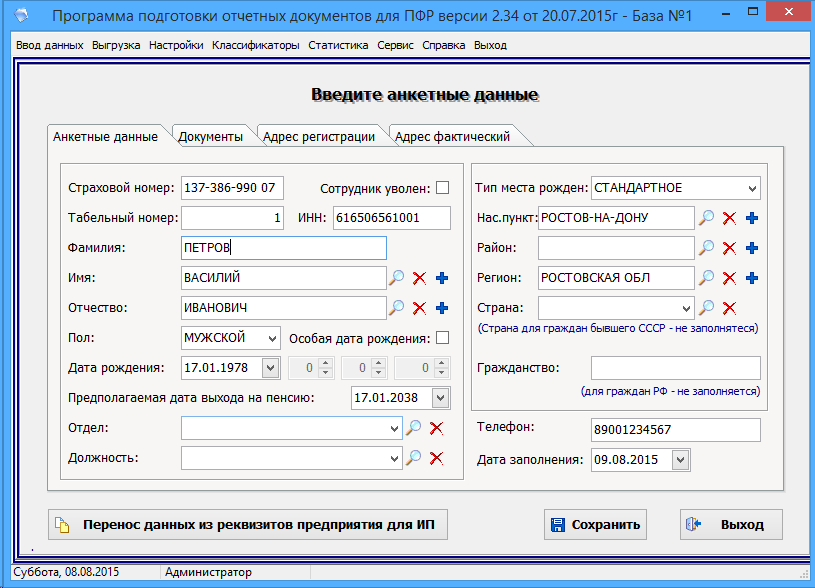

Программа «Документы ПУ-6 » предназначена для формирования документов индивидуального (персонифицированного) учета страхователем, в соответствии с инструкцией по заполнению форм документов индивидуального (персонифицированного) учета в системе Государственного пенсионного страхования, утвержденной постановлением Правления ПФ РФ и подготовки их для сдачи в электронном виде в территориальный орган ПФ РФ.

Программа обеспечивает выполнение следующих основных функций :

Программа обеспечивает также ряд дополнительных возможностей :

Программа может быть установлена на любой персональный компьютер, работающий под управлением операционной системы (желательно локализованной для России) Windows XP/2003,2008 Server/7/8/8.1 и имеющий следующие технические характеристики:

Многие бухгалтеры рыщут по рунету в поисках инструкции по заполнению СЗВ-М. Расскажем, почему в этом нет смысла и приведем работоспособный вариант такой методички.

Где искатьБумажный формат бланка СЗВ-М утвержден постановлением Правлением ПФР от 1 февраля 2016 года № 83п.

Всё про электронный формат подачи сведений можно найти в распоряжении Правления фонда от 31 августа 2016 года № 432р. Между тем, инструкция по заполнению формы СЗВ-М до сих пор отсутствует. И вряд ли появится. На это есть несколько причин:

Как видно, всё это говорит не пользу появления инструкции по заполнению формы СЗВ-М. Остается разработать ее своими силами.

![]()

Для вашего удобства мы разработали свой вариант инструкции. СЗВ-М сдают, как известно, не только компании, но и ИП с персоналом. Поэтому разница в принципах заполнения будет, в основном, касаться статуса страхователя.

Образец Инструкции по заполнению СЗВ-М .

Раздел 6 Расчета заполняется и представляется плательщиками на всех застрахованных лиц, в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которым заключены трудовые договоры и (или) гражданско-правовые договоры.

Раздел 6 формируется в пачки. Количество сведений в пачке не должно превышать 200 штук. Пачка сведений описью не сопровождается.

Сведения, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физических лиц, за последние три месяца отчетного периода, то есть в подразделах 6.4 — 6.8 данные содержатся только в строках 400, 410 подраздела 6.4, в строках 700, 710 подраздела 6.7, не представляются.

Сведения с разными типами корректировки сведений («исходная», «корректирующая» и «отменяющая») формируются в отдельные пачки документов.

Сведения, корректирующие данные за предыдущие отчетные периоды (тип корректировки сведений «корректирующая» и «отменяющая»), представляются вместе со сведениями с типом корректировки сведений «исходная» за период, в котором корректируются данные.

Пачки, содержащие корректирующие или отменяющие сведения по формам СЗВ-6-1, СЗВ-6-2, СЗВ-6-4, должны содержать формы с одним типом договора и одним кодом категории застрахованного лица.

Заполнение подраздела 6.1 «Сведения о застрахованном лице» раздела 6 Расчета

Подраздел 6.1 заполняется плательщиком в именительном падеже.

При заполнении подраздела 6.1:

При заполнении подраздела 6.2:

При заполнении подраздела 6.3:

Если представленный раздел 6 типа корректировки сведений «исходная» был возвращен плательщику страховых взносов из-за содержащихся в нем ошибок, взамен него представляется «исходная» форма;

В случае перерегистрации плательщика страховых взносов при подаче корректирующего раздела 6 обязательным является заполнение реквизита «Регистрационный номер в ПФР в корректируемый период».

В разделе 6 с типом корректировки сведений «корректирующая» указываются сведения в полном объеме как корректируемые (исправляемые), так и сведения, не требующие корректировки. Данные корректирующей формы полностью заменяют на индивидуальном лицевом счете данные, учтенные на основании «исходной» формы.

Разделы 6 с типом корректировки сведений «корректирующая» («отменяющая») представляются вместе с Разделом 6 «исходная» форма за отчетный период, в котором была обнаружена ошибка;

В случае перерегистрации страхователя при подаче отменяющей формы обязательным является заполнение поля «Регистрационный номер в ПФР в корректируемый период».

В «отменяющей» форме заполняются поля по «Тип корректировки сведений» включительно и код категории застрахованного лица «Отменяющие» формы представляются вместе с «исходными» формами за отчетный период, в котором была обнаружена ошибка;

В подразделе 6.4 указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов — страхователями в пользу физического лица, при указании нескольких кодов категорий застрахованного лица, количество строк в подразделе 6.4 должно быть соответственно увеличено.

При заполнении подраздела 6.4:

В подразделе 6.5 указывается сумма страховых взносов на обязательное пенсионное страхование, начисленная по всем тарифам страховых взносов в последние три месяца отчетного периода с выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, в рублях и копейках;

Подраздел 6.6 заполняется в формах с типом сведений «исходная» в случае, если в последние три месяца отчетного периода плательщиком страховых взносов корректируются данные, представленные в предыдущие отчетные периоды.

При наличии данных в подразделе 6.6 дополнительно, в обязательном порядке предоставляются корректирующие (отменяющие) разделы 6 и (или) формы СЗВ-6-1, и (или) СЗВ-6-2, и (или) СЗВ-6-4.

Корректирующие (отменяющие) сведения представляются по формам представления сведений индивидуального (персонифицированного) учета, действовавшим в том периоде, за который выявлены ошибки (искажения);

В подразделе 6.7 указывается сумма выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица, занятого на работах, дающих право на досрочное назначение пенсии, за последние три месяца отчетного периода с помесячной разбивкой в рублях и копейках.

При указании нескольких кодов специальной оценки условий труда количество строк в подразделе 6.7 должно быть увеличено соответственно;

сумма выплат и иных вознаграждений, начисленных в пользу застрахованного лица, занятого на видах работ, указанных в подпункте 1 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ, указывается в графе 4;

При заполнении подраздела 6.8:

При наличии в отчетном периоде у застрахованного лица периодов трудовой деятельности в рамках трудового договора и гражданско-правого договора периоды работы указываются отдельными строками по каждому из видов договоров (оснований).

При этом период стажа в рамках гражданско-правого договора заполняется с отражением кода «ДОГОВОР» или «НЕОПЛДОГ» в графе 7 подраздела 6.8;

- размер районного коэффициента, установленный в централизованном порядке к заработной плате работников непроизводственных отраслей в районах Крайнего Севера и местностей, приравненных к районам Крайнего Севера, не указывается;

- в случае если работник выполняет работы в течение полного рабочего дня в режиме неполной рабочей недели, период работы отражается по фактически отработанному рабочему времени;

- в случае если работник выполняет работы в режиме неполного рабочего дня, отражается объем работ (доля ставки) в данный период;

при этом код особых условий труда или условий для досрочного назначения пенсии указывается только в случае, если за период работы в условиях, дающих право на досрочное назначение пенсии, уплачены страховые взносы по дополнительному тарифу;

при выполнении работником видов работ, дающих застрахованному лицу право на досрочное назначение трудовой пенсии по старости в соответствии со статьей 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ, код профессии работника указывается в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению № 2 к настоящему Порядку, в следующей строке, начиная с графы «Особые условия труда». Запись кода не ограничена шириной графы;

графы 5, 6, 7, 8 и 9 не заполняются, если особые условия труда не подтверждены документально, либо когда занятость работника в этих условиях не соответствует требованиям действующих нормативных документов;

! для застрахованных лиц, занятых на работах, указанных в подпунктах 1-18 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ, коды особых условий труда и (или) основания для досрочного назначения трудовой пенсии указываются только в случае начисления (уплаты) страховых взносов по дополнительному тарифу;

в случае отсутствия начисления (уплаты) страховых взносов по дополнительному тарифу коды особых условий труда и (или) основания для досрочного назначения трудовой пенсии не указываются;

количество дней работы застрахованного лица за период делится на коэффициент, равный продолжительности рабочей недели за тот же период (при 5-дневной рабочей неделе применяется коэффициент, равный 21,2, а при 6-дневной рабочей неделе — 25,4);

продолжительность рабочей недели устанавливается в соответствии с коллективным договором страхователя;

периоды работы, дающей право на досрочное назначение трудовой пенсии по старости, которая выполнялась в режиме неполной рабочей недели, но полного рабочего дня, в связи с сокращением объемов производства (за исключением работ, дающих право на досрочное назначение трудовой пенсии по старости в соответствии с подпунктами 13 и 19-21 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ, а также периоды работ, определяемых Министерством труда и социальной защиты Российской Федерации по согласованию с ПФР или предусмотренных списками, которые по условиям организации труда не могут выполняться постоянно, исчисляются по фактически отработанному времени;

количество месяцев, принимаемых к зачету в стаж на соответствующих видах работ, определяется путем деления суммарного числа фактически отработанных полных дней на число рабочих дней в месяце, исчисленное в среднем за год, 21,2 — при пятидневной рабочей неделе;

25,4 — при шестидневной рабочей неделе. Полученное после этого действия число при необходимости округляется до двух знаков. Целая часть полученного числа составляет количество календарных месяцев. Для окончательного расчета дробная часть числа переводится в календарные дни из расчета 1 календарный месяц равен 30 дням. При переводе во внимание принимается целая часть числа, округление не допускается;

для соответствующих периодов работы, ограниченных датами «Начало периода» и «Конец периода» в графе 7 «Исчисление страхового стажа основание (код), дополнительные сведения», отражается рабочее время в переведенном в указанном порядке календарном исчислении (месяц, день);

заполняется только для осужденных застрахованных лиц, отбывающих наказание в местах лишения свободы;

если в графе 6 «основание (код)» указано значение 27-ПД, указание ставки (доли ставки) обязательно, указание количества учебных часов необязательно, в том числе по должностям и учреждениям, предусмотренным пунктом 6 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 № 781 (работа в должности учителя начальных классов общеобразовательных учреждений, указанных в пункте 1.1 раздела «Наименование учреждений» списка, учителя расположенных в сельской местности общеобразовательных школ всех наименований (за исключением вечерних (сменных) и открытых (сменных) общеобразовательных школ) включается в стаж работы независимо от объема выполняемой учебной нагрузки).

если в графе 6 «основание (код)» указано значение 27-ПДРК, указание ставки и количества учебных часов обязательно по должностям и учреждениям, предусмотренным подпунктом «а» пункта 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 № 781 (в стаж работы засчитывается работа в должности директора (начальника, заведующего) учреждений, указанных в пунктах 1.1, 1.2 и 1.3 (кроме детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии) и пунктах 1.4-1.7, 1.9 и 1.10 раздела «Наименование учреждений» списка, за период с 1 сентября 2000 г. засчитывается в стаж работы при условии ведения преподавательской работы в том же или в другом учреждении для детей в объеме не менее 6 часов в неделю (240 часов в год), а в учреждениях среднего профессионального образования, указанных в пункте 1.10 раздела «Наименование учреждений» списка, — при условии ведения преподавательской работы в объеме не менее 360 часов в год).

если в графе 6 «основание (код)» указано значение 27-ПДРК, указание ставки обязательно;

указание количества учебных часов необязательно по должностям и учреждениям, предусмотренным подпунктом «б» пункта 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 № 781 (в стаж работы засчитывается работа, выполнявшаяся при нормальной или сокращенной продолжительности рабочего времени, предусмотренной трудовым законодательством, работа в должностях директора (начальника, заведующего) детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии, а также заместителя директора (начальника, заведующего) по учебной, учебно-воспитательной, воспитательной, производственной, учебно-производственной и другой работе, непосредственно связанной с образовательным (воспитательным) процессом, учреждений, указанных в пунктах 1.1-1.7, 1.9 и 1.10 раздела «Наименование учреждений» списка, независимо от времени, когда выполнялась эта работа, а также ведения преподавательской работы);