Категория: Бланки/Образцы

в табличной части товарной накладной указывается перечень номенклатуры отгружаемых товарно-материальных ценностей с указание единицы измерения, Вы можете скачать бланк формы ТОРГ-12 в форматах: Товарная накладная (форма ТОРГ-12) утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Бланк товарной накладной торг-12. Образец бланка товарной накладной (форма торг 12) утвержден Постановлением Госкомстата России от 25.12.98 № 132 ("Об утверждении унифицированных форм первичной учетной документации по учету торговых Форма и порядок составления электронной накладной ничем не отличаются от формы и порядка составления ее бумажного аналога, за исключением того, что Отчасти, возможность подписывать ТОРГ-12 одной ЭП Крайне важно соблюсти все требования при заполнении этой формы документа, так как на все нюансы налоговики обращают пристальное внимание, а по поводу В случае если заполнение ТОРГ-12 было проведено не Существует также регламентированная форма товарной накладной ТОРГ-12, бланк которой вы сможете найти на нашем сайте. Также у вас есть возможность ознакомиться с примером ее заполнения. Для избежания различных налоговых недоразумений организациям в качестве товарной накладной рекомендуется использовать унифицированную форму № ТОРГ-12, собственного бланка товарной накладной допускается Именно поэтому рекомендуется использовать бланк специализированной формы № ТОРГ-12. Документ составляется в двух экземплярах, один из которых остается у продавца, второй – у покупателя. Бланк содержит два типа полей: системные и обязательные для заполнения. Системные поля подсвечиваются красным цветом при наведении. Унифицированная форма № ТОРГ-12 Утверждена. Товарная накладная (форма ТОРГ-12) утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132, применяется Разрешается использование материалов сайта с указанием прямой ссылки. Бланки.

Форма торг 12 бланкМожно воспользоваться старым бланком, доработав его и не забыв об обязательных реквизитах. Данный бланк разработан и утвержден Постановлением Госкомстата России от 25.12.98 № 132 Назначение Товарно-транспортной накладной — оформления продажи товарно-материальных ценностей. Это позволяет организациям право определить такие правила самостоятельно. Второй — передается покупателю для принятия купленного товара к учету (ИП делает соответствующую запись в книге учета доходов и расходов).Товарно-транспортная накладная по форме N 1-Т предназначена для учета ценностей (товаров) и расчетов за их перевозку автомобильным транспортом. Первый экземпляр остается у продавца для списания ценностей с учета и подтверждения их передачи клиенту. Следует помнить, что такие документы составляются в момент совершения или сразу после операции. Второй экземпляр предназначен для сторонней организации, и на его основании эти ТМЦ приходуются или списываются.

Товарная накладная ТОРГ 12 – скачать бланк товарной

Post navigation1. Общество производит отгрузку товара со склада покупателю и выписывает товарную накладную (форма № ТОРГ-12) на дату отгрузки товара и передачи его перевозчику. Право собственности на поставленный товар переходит к покупателю при получении товара на станции назначения. С момента отгрузки товара со склада до перехода права собственности соответственно проходит несколько дней. Покупатель возражает против того, что товарная накладная выписана Обществом на дату отгрузки товара. Является ли такой порядок оформления товарных накладных правильным?

2. В той же ситуации, когда даты выписки товарной накладной и перехода права собственности различаются, расчеты с покупателем за поставленный товар производятся по ценам, выраженным в учетных единицах (иностранной валюте). При этом частичная оплата товара производится покупателем авансом. В этих условиях, если исходить из того, что составление товарной накладной на дату отгрузки товара является верным, продажная стоимость товара, указываемая в товарной накладной, может быть пересчитана в рубли только по курсу на дату отгрузки. Но поскольку курс валюты на дату реального перехода права собственности изменится, суммы, указанные в товарной накладной, не смогут служить основанием ни для отражения выручки от реализации в учете Общества, ни для оприходования товара в учете покупателя. Кроме этого, в счетах-фактурах на товары поставленные на указанных условиях, сумма выручки от реализации также будет пересчитана в рубли по иному курсу. В связи с этим просим ответить на вопрос: по какому курсу должна быть указана продажная стоимость товара в рублях в товарной накладной?

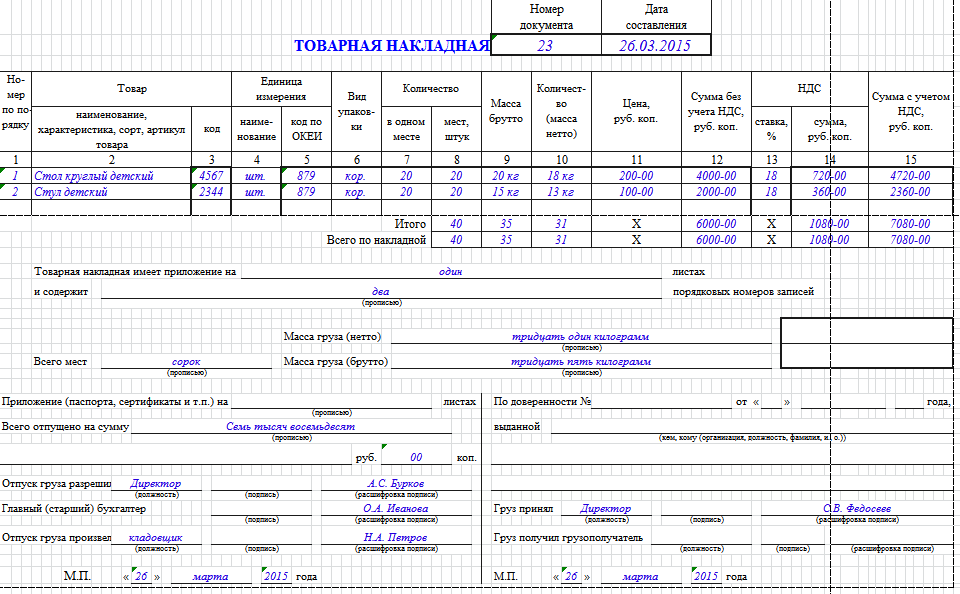

1. В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету торговых операций (утв. Постановлением Госкомстата РФ от 25.12.98 г. № 132, далее – Указания), товарная накладная формы № ТОРГ-12 (далее - накладная ТОРГ-12) «применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации».

В соответствии со статьей 9 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» и вышеприведенными Указаниями накладной ТОРГ-12 может оформляться не только факт продажи (перехода права собственности), но и факт отпуска товара по любым основаниям, что прямо указано в приведенной норме (см. Постановление ФАС Северо-Западного округа от 19.03.07 г. № А13-4742/2006-21).

Соответственно дата оформления накладной ТОРГ-12 может быть не связана с моментом перехода права собственности на отгружаемые по ней товары. Тем более, что этот момент может быть установлен в договоре совершенно любой, например, после полной оплаты или через год после отгрузки.

Однако, учитывая, что в соответствии с договором заключенным Обществом с покупателем прямо предусмотрена выписка товарной накладной в момент поставки, а дата поставки указана как дата получения продукции на складе покупателя, то Обществу необходимо соблюдать условия договора и выписывать накладную ТОРГ-12 именно в указанную дату (а не в дату отгрузки). Обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства (ст. 309 ГК РФ). Для оформления товарных накладных в ином допустимом порядке необходимо по обоюдному согласию сторон договора изменить его условия.

При существующих условиях договора Обществу рекомендуется на дату сдачи продукции железной дороге оформлять накладную ТОРГ-12 без предъявления ее покупателю. В качестве основания для выписки этой накладной в строке «Основание» следует указывать: «для передачи перевозчику по контракту № …(указываются реквизиты контракта с покупателем)». Данную накладную ТОРГ-12 следует считать основанием для списания продукции (товара) со склада по предъявлению квитанции станции-отправления о принятии груза к перевозке. Указанный порядок выписки накладных ТОРГ-12 без предъявления их покупателю рекомендуем отразить в Учетной политике Общества.

2. При соблюдении Обществом существующих условий договора (выписка накладной в дату поставки) продажная стоимость товара будет пересчитана в рубли по среднему курсу, учитывающему курсы на дату поступления авансового платежа (в части стоимости товара, оплаченной на дату поставки) и на дату поставки, совпадающей в рассматриваемой ситуации с датой перехода права собственности (в части стоимости товара, не оплаченной на дату поставки). Разногласий с покупателем в такой ситуации возникнуть не должно

В других ситуациях (по другим договорам с покупателями), когда в договоре не оговорена дата выписки товарной накладной либо датой поставки является передача товара перевозчику (железной дороге) Общество вправе выписать накладную ТОРГ-12 на дату отгрузки товара, то есть физического отпуска товара со склада.

В таком случае унифицированный документ, заполненный исключительно в рублях в случае, если стоимость товара определена по условиям договора в иностранной валюте и когда переход права собственности на товар не совпадает с датой отгрузки, не предоставляет достоверную учетную информацию о продажной стоимости товара. То есть в этом случае отражение в учете выручки от продажи товара в учете Общества и стоимости приобретенного товара в учете покупателя по данным накладной ТОРГ-12, составленной в рублях по курсу на дату отгрузки товара, при изменении курса валюты на дату перехода права собственности по сравнению с курсом на дату отгрузки приведет к искажению данных бухгалтерского учета у обоих сторон. При этом образовавшаяся разница не признается курсовой разницей и потребует дополнительного документального оформления или внесения изменений в ранее созданный документ.

В этой связи применительно к данной ситуации целесообразным является внесение в унифицированные формы первичных документов дополнительных реквизитов, учитывая, что такая возможность прямо предусмотрена п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина РФ от 29.07.98 г. № 34н). В частности, не противоречит установленным требованиям и включение в первичный документ типовой формы дополнительной графы «Сумма в условных единицах (валюте)». Изменения допускается вносить в части расширения и сужения граф и строк, а также путем включения дополнительных строк и граф (см. Порядок применения унифицированных форм первичной учетной документации, утвержденный Постановлением Госкомстата России от 24.03.99 г. № 20).

Одновременно, согласно п. 2.9 Положения о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.83 г. за № 105) при отсутствии по конкретной хозяйственной операции отдельных данных свободные строки в первичных документах подлежат обязательному прочерку. Таким образом, поскольку в рассматриваемом случае на момент составления документа суммы хозяйственной операции (продажной стоимости товара) в рублях не может быть определена, в строках графы «Сумма в рублях» накладной ТОРГ-12 правомерно проставление прочерков. Указанной позиции придерживаются и налоговые органы (Письмо УФНС по г. Москве от 14.12.2005 № 20-12/93198).

Арбитражные суды Московского региона признают возможность принятия к учету первичных документов в условных денежных единицах. В частности, суды указывают, что в некоторых случаях сторонам не может быть известен курс условной единицы на дату платежа и составление ранее этой даты первичного документа в рублях исказит реальные сведения о доходах (расходах) (см. Постановления ФАС Московского округа от 30.11.07 г. № КА-А41/12524-07, от 11.01.08 г. № КА-А41/12903-07). Также, по мнению московских судей, вполне допустимо применение первичного документа в условных единицах, если к нему прилагается бухгалтерская справка, в которой рассчитана сумма хозяйственной операции в рублях, поскольку такая справка также является первичным учетным документом (п. 1 ст. 313 НК РФ; Постановления Десятого арбитражного апелляционного суда от 07.11.07 г. № А41-К2-4390/07, от 09.11.07 г. № А41-К2-7534/07 – оставлены в силе соответственно Постановлениями ФАС Московского округа от 25 марта 2008 г. № КА-А41/388-08 и от 18 февраля 2008 г. № КА-А41/257-08).

Однако уже само наличие судебной практики по этому вопросу говорит о возможности претензий со стороны налоговых органов по поводу составления первичных документов с условных денежных единицах.

Об утверждении унифицированных форм первичной учетной документации по учету торговых операций

Государственный комитет Российской Федерации по статистике постановляет:

1. Утвердить согласованные с Минфином России и Минэкономики России унифицированные формы первичной учетной документации по учету торговых операций и ввести их в действие с 1 января 1999 года:

1.1. по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин

NN КМ-1 "Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины", КМ-2 "Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию", КМ-3 "Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам", КМ-4 "Журнал кассира-операциониста", КМ-5 "Журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста", КМ-6 "Справка-отчет кассира-операциониста", КМ-7 "Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации", КМ-8 "Журнал учета вызовов технических специалистов и регистрации выполненных работ", КМ-9 "Акт о проверке наличных денежных средств кассы";

1.2. по учету торговых операций (общие)

NN ТОРГ-1 "Акт о приемке товаров", ТОРГ-2 "Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей", ТОРГ-3 "Акт об установленном расхождении по количеству и качеству при приемке импортных товаров", ТОРГ-4 "Акт о приемке товара, поступившего без счета поставщика", ТОРГ-5 "Акт об оприходовании тары, не указанной в счете поставщика", ТОРГ-6 "Акт о завесе тары", ТОРГ-7 "Журнал регистрации товарно-материальных ценностей, требующих завеса тары", ТОРГ-8 "Заказ-отборочный лист", ТОРГ-9 "Упаковочный ярлык", ТОРГ-10 "Спецификация", ТОРГ-11 "Товарный ярлык", ТОРГ-12 "Товарная накладная", ТОРГ-13 "Накладная на внутреннее перемещение, передачу товаров, тары", ТОРГ-14 "Расходно-приходная накладная (для мелкорозничной торговли)", ТОРГ-15 "Акт о порче, бое, ломе товарно-материальных ценностей", ТОРГ-16 "Акт о списании товаров", ТОРГ-17 "Приходный групповой отвес", ТОРГ-18 "Журнал учета движения товаров на складе", ТОРГ-19 "Расходный отвес (спецификация)", ТОРГ-20 "Акт о подработке, подсортировке, перетаривании товаров", ТОРГ-21 "Акт о переборке (сортировке) плодоовощной продукции", ТОРГ-22 "Акт о контрольной (выборочной) проверке яиц", ТОРГ-23 "Товарный журнал работника мелкорозничной торговли", ТОРГ-24 "Акт о перемеривании тканей", ТОРГ-25 "Акт об уценке лоскута", ТОРГ-26 "Заказ", ТОРГ-27 "Журнал учета выполнения заказов покупателей", ТОРГ-28 "Карточка количественно-стоимостного учета", ТОРГ-29 "Товарный отчет", ТОРГ-30 "Отчет по таре", ТОРГ-31 "Сопроводительный реестр сдачи документов";

1.3. по учету торговых операций при продаже товаров в кредит

NN КР-1 "Справка для покупки товаров в кредит", КР-2 "Поручение-обязательство (обязательство)", КР-3 "Ведомость-опись поручений-обязательств (обязательств), оформленных покупателями за товары, проданные в кредит", КР-4 "Распоряжение", КР-5 "Ведомость учета поступления денег в расчетную кассу от покупателей в погашение задолженности за товары, проданные в кредит", КР-6 "Реестр возвращенных поручений-обязательств (обязательств)", КР-7 "Справка о состоянии расчетов с работниками за товары, проданные в кредит";

1.4. по учету торговых операций в комиссионной торговле

NN КОМИС-1 "Перечень товаров, принятых на комиссию", КОМИС-1а "Перечень, принятых на комиссию транспортных средств (автомобилей, мотоциклов и номерных узлов (агрегатов)", КОМИС-2 "Товарный ярлык", КОМИС-3 "Акт об уценке", КОМИС-4 "Справка о продаже товаров, принятых на комиссию", КОМИС-5 "Акт о снятии товара с продажи", КОМИС-6 "Карточка учета товаров и расчетов по договорам комиссии", КОМИС-7 "Ведомость учета платежей, полученных за хранение непроданных товаров", КОМИС-8 "Журнал учета приема на комиссию и продажи транспортных средств (автомобилей, мотоциклов и номерных узлов (агрегатов)";

1.5. по учету операций в общественном питании

NN ОП-1 "Калькуляционная карточка", ОП-2 "План-меню", ОП-3 "Требование в кладовую", ОП-4 "Накладная на отпуск товара", ОП-5 "Закупочный акт", ОП-6 "Дневной заборный лист", ОП-7 "Опись дневных заборных листов (накладных)", ОП-8 "Акт о бое, ломе и утрате посуды и приборов", ОП-9 "Ведомость учета движения посуды и приборов", ОП-10 "Акт о реализации и отпуске изделий кухни", ОП-11 "Акт о продаже и отпуске изделий кухни", ОП-12 "Акт о реализации готовых изделий кухни за наличный расчет", ОП-13 "Контрольный расчет расхода специй и соли", ОП-14 "Ведомость учета движения продуктов и тары на кухне", ОП-15 "Акт о снятии остатков продуктов, полуфабрикатов и готовых изделий кухни", ОП-16 "Ведомость учета остатков продуктов и товаров на складе (в кладовой)", ОП-17 "Контрольный расчет расхода продуктов по нормам рецептур на выпущенные изделия", ОП-18 "Акт о передаче товаров и тары при смене материально ответственного лица", ОП —19 "Журнал учета столовой посуды и приборов, выдаваемых под отчет работникам организации", ОП-20 "Заказ-счет", ОП-21 "Акт на отпуск питания сотрудникам организации", ОП-22 "Акт на отпуск питания по безналичному расчету", ОП-23 "Акт о разделке мяса-сырья на полуфабрикаты", ОП-24 "Ведомость учета движения готовых изделий в кондитерском и других цехах", ОП-25 "Наряд-заказ на изготовление кондитерских и других изделий".

2. Распространить указанные в п.1 настоящего постановления унифицированные формы первичной учетной документации на юридические лица всех форм собственности, осуществляющие деятельность в отраслях экономики.

председателя Госкомстата России В.Л.Соколин

По учету денежных расчетов с населением при осуществлении торговых

операций с применением контрольно-кассовых машин

При осуществлении торговых операций с применением контрольно-кассовых машин (далее ККМ) следует руководствоваться следующими документами:

— Законом Российской Федерации от 18 июня 1993 года N 5215-1 "О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением";

— " Положением по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением", утвержденным постановлением Правительства Российской Федерации от 30 июля 1993 года N 745 в редакции последующих изменений и дополнений, утвержденных постановлением Правительства Российской Федерации от 07 августа 1998 года N 904;

— " Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением", утвержденными письмом Министерства финансов Российской Федерации от 30 августа 1993 года N 104.

При учете денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин применяются формы первичной учетной документации NN КМ-1. КМ-2. КМ-3. КМ-4. КМ-5. КМ-6. КМ-7. КМ-8. КМ-9. утвержденные постановлением Госкомстата России от 25 декабря 1998 года N 132. Перечисленные формы введены взамен представленных форм в " Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением", утвержденных письмом Министерства финансов РФ от 30 августа 1993 года N 104 (соответственно NN 26. 27. 54. 24. 24а. 25. 30 ).

При заполнении данных по контрольно-кассовым машинам в графе "номер регистрационный" проставляется номер, под которым ККМ зарегистрирована в Государственной налоговой инспекции.

о переводе показаний суммирующих денежных счетчиков

на нули и регистрации контрольных счетчиков

Применяется при вводе в эксплуатацию новой контрольно-кассовой машины и при инвентаризации в организациях для оформления перевода показаний суммирующих денежных счетчиков и регистрации контрольных счетчиков (отчета фискальной памяти) до и после их перевода на нули. Акт оформляется в двух экземплярах членами комиссии с обязательным участием представителя контролирующей организации (налогового инспектора). Один экземпляр акта как контрольный передается в организацию, обслуживающую и контролирующую контрольно-кассовые машины, второй — остается в данной организации.

Акт фиксирует показания следующих счетчиков: контрольных счетчиков (отчета фискальной памяти), регистрирующих количество переводов показаний суммирующих счетчиков на нули, главного суммирующего счетчика, секционных суммирующих денежных счетчиков.

Акт подписывается ответственными лицами комиссии в составе представителя контролирующей организации, руководителя, главного бухгалтера, старшего кассира и кассира организации.

о снятии показаний контрольных и суммирующих

денежных счетчиков при сдаче (отправке) контрольно-кассовой

машины в ремонт и при возвращении ее в организацию

Применяется для оформления снятия показаний счетчиков при ремонте контрольно-кассовой машины специалистом центра технического обслуживания контрольно-кассовых машин или при передаче для работы в другую организацию.

Акт составляется и подписывается членами комиссии с обязательным участием представителя контролирующей организации (налогового инспектора), руководителя, старшего кассира, кассира организации и специалиста центра технического обслуживания ККМ.

Акт с накладной, оформленной на передачу ККМ в другую организацию или в центр технического обслуживания ККМ для ремонта, сдаются в бухгалтерию организации не позднее следующего дня. Соответствующие отметки об этом делаются в Журнале кассира-операциониста ( форма N КМ-4 ) в конце записей за рабочий день.

Ремонт контрольно-кассовых машин производится с разрешения администрации организации только после снятия показаний суммирующих денежных и контрольных счетчиков (отчета фискальной памяти). После ремонта показания суммирующих денежных и контрольных счетчиков (отчета фискальной памяти) проверяются и фиксируются в акте, а кожух контрольно-кассовой машины пломбируется.

о возврате денежных сумм покупателям (клиентам)

по неиспользованным кассовым чекам

(в том числе по ошибочно пробитым кассовым чекам)

Применяется в организациях для оформления возврата денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам, в том числе по ошибочно пробитым кассовым чекам. В акте должны быть перечислены номер и сумма каждого чека.

Акт составляется в одном экземпляре членами комиссии и вместе с погашенными чеками, наклеенными на лист бумаги, сдаются в бухгалтерию организации и хранятся в документах за данное число. На сумму денег по возвращенным покупателями (клиентами) чекам уменьшается выручка кассы и заносится в Журнал кассира-операциониста ( форма N КМ-4 ). Акт подписывается ответственными лицами комиссии в составе руководителя, заведующего отделом (секцией), старшего кассира и кассира-операциониста организации.

Применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков.

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

В графу 4 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам" ( форма N КМ-3 ), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира-операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира-операциониста.

регистрации показаний суммирующих денежных

и контрольных счетчиков контрольно-кассовых машин,

работающих без кассира-операциониста

Применяется в организациях, работающих без кассира-операциониста (в случае установки ККМ на прилавках магазинов или для работы официанта), для учета операций по приходу наличных денег (выручки) по каждой контрольно-кассовой машине, а также является контрольно-регистрационным документом показаний счетчиков. Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью. Все записи в журнале ведутся специалистом, работающим на ККМ, ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира, контролера-кассира, продавца или официанта, руководителя и главного бухгалтера организации. Записи в журнале ведутся после окончания рабочего дня (смены) с указанием показаний контрольных и суммирующих денежных счетчиков и выручки. Прием-сдача денег оформляется в журнале совместными подписями представителя администрации организации и контролера-кассира, продавца, официанта и др. При расхождении результатов сумм на контрольной ленте и фактической выручкой выясняются причины расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы журнала.

Применяется для составления отчета кассира-операциониста о показаниях счетчиков контрольно-кассовой машины и выручке за рабочий день (смену). Отчет составляет в одном экземпляре ежедневно кассир-операционист, подписывает его и вместе с выручкой сдает его по приходному ордеру старшему (главному) кассиру или руководителю организации. В небольших организациях с одной-двумя кассами кассир-операционист сдает деньги непосредственно инкассатору банка. Сдача денег в банк отражается в отчете. Выручка за рабочий день (смену) определяется по показаниям суммирующих денежных счетчиков на начало и конец рабочего дня (смены) за вычетом суммы денег, возвращенных покупателям (клиентам) по неиспользованным кассовым чекам и подтверждается соответствующими подписями заведующих отделами. В приеме и оприходовании денег по кассе в отчете подписываются старший кассир и руководитель организации. Отчет служит основанием для составления сводного отчета "Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации" ( форма N КМ-7 ).

о показаниях счетчиков контрольно-кассовых

машин и выручке организации

Применяется для составления сводного отчета о показаниях счетчиков контрольно-кассовых машин и выручке организации за текущий рабочий день и является приложением к Справке-отчету кассира-операциониста за текущую дату.

Составляется в одном экземпляре старшим кассиром ежедневно и вместе с актами, справками-отчетами кассиров-операционистов, приходными и расходными ордерами передается в бухгалтерию организации до начала работы следующей смены. В форме согласно показаниям счетчиков на начало и на конец работы по каждой контрольно-кассовой машине рассчитывается выручка, в том числе с распределением ее по отделам, что подтверждается подписями соответствующих заведующих отделами (секциями). В конце таблицы подводятся итоги показаний счетчиков всех контрольно-кассовых машин и итоговая выручка организации с распределением ее по отделам (секциям). Согласно актам указывается итоговая сумма денег, выданных покупателям (клиентам) по возвращенным ими кассовым чекам, на которую уменьшается общая выручка организации. Сведения подписываются руководителем и старшим кассиром организации.

учета вызовов технических специалистов

и регистрации выполненных работ

Применяется в организациях в следующих случаях:

— при невозможности устранения неисправностей силами кассира администрация вызывает специалиста центра технического обслуживания контрольно-кассовых машин (механика, программиста, специалиста по электронике, системам управления);

— проведения специалистом центра технического обслуживания плановых технических осмотров, включающих проверку состояния механизмов электронных и программных частей контрольно-кассовой машины, устранения мелких неисправностей.

Журнал ведется специалистом технического центра, который делает записи о проведенных работах и находится у руководителя организации или его заместителя. В журнале делается запись об опломбировании и содержании оттиска клейма. В случае необходимости ремонта денежных контрольных счетчиков или электронной части контрольно-кассовой машины делается соответствующая запись и указывается руководству организации о необходимости направления контрольно-кассовой машины в ремонт в центр технического обслуживания. Соответствующая запись подтверждается подписями специалиста центра технического обслуживания и ответственного лица организации о приемке работ по ремонту ККМ.

о проверке наличных денежных средств кассы

Применяется для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе торговой организации (предпринимателя — физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица).

Проверка наличных денежных средств проводится в соответствии с установленным порядком. Результаты проверки оформляются представителями контролирующей организации и лицом, ответственным за сохранность денежных средств, и доводятся до сведения руководителя проверяемой организации.

Акт составляется в трех экземплярах при проверке наличных денежных средств с участием представителя контролирующей организации (налогового инспектора), а в случае проверки наличных денежных средств со стороны администрации организации, где работает кассир-операционист (продавец, официант, приемщик заказов) — в двух экземплярах.

Один экземпляр акта передается в контролирующую организацию, второй — в бухгалтерию проверяемой организации, третий — остается у материально ответственного лица, принявшего денежные средства на ответственное хранение.

торговых операций с применением контрольно-кассовых машин

о снятии показаний контрольных и суммирующих

денежных счетчиков при сдаче (отправке)

контрольно-кассовой машины в ремонт и при возвращении

ее в организацию

Настоящий акт составлен комиссией, которая установила:

Характер неисправности при отправке в ремонт и заключение специалиста центра технического обслуживания о состоянии блока фискальной памяти_____________________________________

| Показания | Перед отправкой | При возврате машины |

| | машины в ремонт |после ремонта в организацию |