Категория: Бланки/Образцы

Бланк книги покупокнужен для регистрации документов, на основании которых применяется налоговый вычет по НДС. Сведения из книги включаются в НДС-декларацию, поэтому заполнению бланка книги покупок стоит уделять особое внимание.

Где можно скачать книгу покупок 2015–2016 годов (бланк, образец заполнения)?Найти и скачать бланки книг покупок легко в интернете, например, на сайтах справочно-правовых систем. При необходимости там можно найти не только форму, но и образцы заполнения книги покупок 2015 –2016годов.

Форма книги покупок 2015–2016 годовДействующая форма книги покупок утверждена постановлением Правительства РФ от 26.12.2011 № 1137 (Приложение № 4). С 01.10.2014 г. бланк книги покупок обновлен (постановление Правительства РФ от 30.07.2014 № 735, письмо Минфина России от 18.09.2014 № 03-07-15/46850, направлено ФНС России письмом от 23.10.2014 № ГД-4-3/21966) и с тех пор действует в установленной при этом обновлении форме.

Скачать эту форму можно на нашем сайте.

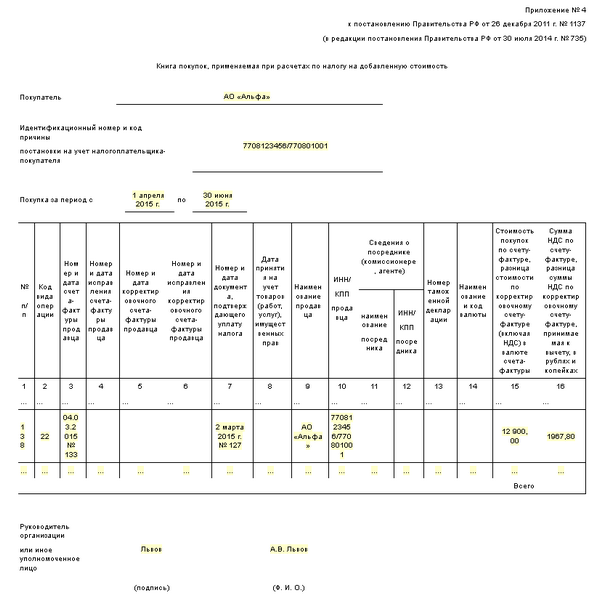

У нас же можно увидеть пример заполнения книги покупок образца 2014 года. продолжающего быть актуальным для 2015–2016 годов.

О правилах, используемых при заполнении книги, см. в материале«Правила заполнения книги покупок».

Счета-фактуры, полученные фирмой, должны быть зарегистрированы в Книге покупок. Выставленные счета-фактуры должны отражаться в книге продаж.

Форма книги покупок и продаж была утверждена Постановлением Правительства РФ от 2 декабря 2000 года № 914. С 2006 г. вступили в силу изменения в 21-ю главу НК РФ, но до сих пор новая форма Книга покупок и продаж не приведена в соответствие с изменениями в Налоговом кодексе.

Официальных разъяснений о порядке ее заполнения нет. Книга покупок и продаж действует в части не противоречащей Налоговому кодексу РФ.

Новые формы книги покупок и продаж утверждены Постановлением Правительства Российской Федерации от 2 декабря 2000 г. N 914 (в редакции постановления Правительства РФ от 11 мая 2006 г. N 283)

После внесения соответствующих изменений в данное Постановление Правительства на нашем сайте можно будет скачать новую форму книги.

Скачать образец формы книги покупок в MS Excel!

Скачать образец формы книги продаж в MS Excel!

Данный образец бланка формы книги покупок и продаж программа для бухгалтерии БухСофт заполняет автоматически.

СЛОЖНОСТИ С ПОРЯДКОМ ЗАПОЛНЕНИЯ КНИГИ ПОКУПОК1. Процедура автоматического заполнения книги покупок начинается с накладывания фильтра по периоду из учета покупок (месяц, квартал). Критерием фильтра является дата счет-фактуры из верхней части формы Учет покупок или дата соответствующей проводки.

2. Порядок заполнения Книги покупок зависит от задействованных видов сделок.

Если вид сделки счета-фактуры «Обычная сделка» или «Оприходование по учетным ценам», Расчеты налоговых агентов. то книга покупок заполняется по следующим проводкам:

- "Зачтен НДС по товарам, работам, услугам" (Д.68.2 К.19.1, 19.2, 19.3 - внутренний номер проводки 133)

- "Зачтен НДС по товарам, работам, услугам", сформированная при погашении кредиторской задолженности, образовавшейся на 01.01.2006 г. (Д.68.2 К.19.6, 19.7 - внутренний номер проводки 134)

- "Восстановлен НДС в связи с возвратом" (Д.68.2 К.62.11 - внутренний номер проводки 135);

- проводка на списание 1/6 суммы накопленного НДС, формируектся автоматически при нажатии на кнопку "НДС 2005" для организаций, применявших до 2006г. учетную политику "по отгрузке". НДС должен быть полностью списан в течение первого полугодия 2006г. (внутреннее название проводки «NDS 2005»).

- "Зачтен НДС по аренде" (Д.68.2 К.19.4 - внутренний номер проводки 130), проводка формируется только для вида сделки Расчеты налоговых агентов/ Федеральная и муниципальная аренда.

Кроме того, в книгу покупок попадают все счета-фактуры, у которых в закладке Оприходование ставка НДС у любого наименования равна 0% или «не обл.»

ПРИМЕР ЗАПОЛНЕНИЯ ПОЛЕЙ КНИГИ ПОКУПОК В ПРОГРАММЕПример заполнения для видов сделок «Обычная сделка», «Оприходование по учетным ценам», "Расчеты налоговых агентов"

Поля книги покупок заполняются по следующим правилам (по номерам колонок):

(1) № п/п – порядковый номер проводки;

(2) Дата и номер с/ф – дата и номер счета-фактуры из верхней части формы Учет покупок, из которого проводка попала в печатную форму Книги покупок.

(3) Дата оплаты с-ф продавца – с 2006 г. поле заполняется только для проводок, которые сформированы при погашении кредиторской задолженности, образовавшейся на 01.01.2006 г. (Д.68.2 К.19.6, 19.7 - внутренний номер проводки 134) или в результате возврата аванса, ранее полученного от покупателя (Д.68.2 К.62.11 - внутренний номер проводки 135). При этом дата оплаты считается равной дате формирования проводки.

А также для проводок "Зачтен НДС по аренде" (Д.68.2 К.19.4 - внутренний номер проводки 130) - при заполнении Книги по этим проводкам в столбце указывается наиболее ранняя из дат:

- дата проводки на оплату (внутренний номер проводки 105 - Д.60.2 (76.7) К.51.1 (любой другой счет оплаты))

- дата проводки на зачет аванса (внутренний номер проводки 104 - Д.60.2 (76.7) К.60.1 (76.10))

(4) Дата принятия на учет товаров – указывается дата оприходования того счета-фактуры, из которого проводка попадает в книгу покупок. Если даты оприходования в счете-фактуре нет (а такое может случится при формировании проводки на возврат денежных средств - внутренний номер 135), то поле остается не заполненным.

(5) Наименование продавца – указывается наименование продавца, выбранного в счете-фактуре.

(5а) ИНН продавца и (5б) КПП продавца – поля заполняются в том случае, если необходимые данные предварительно заведены в справочнике Контрагенты

(6) Страна происхождения товара и номер ГТД - в соответствии с Налоговым кодексом РФ эти поля в книге покупок заполняются только в отношении товаров, страной происхождения которых не является Российская Федерация. В связи с отсутствием в программе в настоящее время автоматического формирования проводок по экспортно-импортным операциям данное поле в Книге покупок не заполняется.

(7) Всего покупок, включая НДС:

Заполнение поля зависит от проводки, по которой добавлена запись в Книгу покупок:

- при заполнении по проводке "Зачтен НДС по товарам, работам, услугам" (Д.68.2 К.19.1, 19.2, 19.3 - внутренний номер проводки 133) или по счетам-фактурам со ставкой 0% или «не обл.», в ячейку попадает итоговая сумма Оприходования из выбранного счета-фактры,

- при заполнении по проводкам "Зачтен НДС по товарам, работам, услугам", (Д.68.2 К.19.6, 19.7 - внутренний номер проводки 134) и "Восстановлен НДС в связи с возвратом" (Д.68.2 К.62.11 - внутренний номер проводки 135) в ячейку попадает сумма оплаты, по которой сформированы такие проводки;

- при заполнении по проводке «NDS 2005», сумма ячейки рассчитывается как сумма столбцов [(8а) + (8б) + (9а) + (9б) +(11а) + (11б)]

- при заполнении по проводке "Восстановлен ранее начисленный НДС" (Д.68.2 К.19.6, 19.7. - внутренний номер проводки 4) – сумма ячейки равна сумме проводки "Зачтен аванс" (внутренний номер проводки 3) из того же счета-фактуры, из которого попала проводка "Восстановлен ранее начисленный НДС" и с той же датой;

- при заполнении по проводке "Зачтен НДС по аренде" (Д.68.2 К.19.4 - внутренний номер проводки 130), сумма ячейки рассчитывается как сумма столбцов 8(а) + 8(б).

(8а) Стоимость покупок без НДС:

Условия заполнения ячейки

Данная ячейка заполняется при условии, что ставка НДС в оприходовании (хотя бы для одного аналитического наименования) для проводок:

- "Зачтен НДС по товарам, работам, услугам" (Д.68.2 К.19.1, 19.2, 19.3 - внутренний номер проводки 133);

- "Восстановлен ранее начисленный НДС" (Д.68.2 К.19.6, 19.7. - внутренний номер проводки 4);

- "Зачтен НДС по аренде" (Д.68.2 К.19.4 - внутренний номер проводки 130).

Ставка равна 18% или ставка НДС в оплате равна 18% при заполнении Книги покупок по проводкам:

- "Зачтен НДС по товарам, работам, услугам", (Д.68.2 К.19.6, 19.7 - внутренний номер проводки 134);

- "Восстановлен НДС в связи с возвратом" (Д.68.2 К.62.11 - внутренний номер проводки 135).

Порядок отображения данных:

- при заполнении по проводке "Зачтен НДС по товарам, работам, услугам" (вн.№ 133), сумма ячейки приравнивается к сумме всех полей «Без НДС» из закладки Оприходования для тех наименований, у которых ставка НДС оказалась равна 18%,

- при заполнении по проводкам "Зачтен НДС по товарам, работам, услугам" (вн.№ 134) и "Восстановлен НДС в связи с возвратом" (вн.№ 135), сумма ячейки рассчитывается по формуле:

[Сумма оплаты, по которой сформирована проводка, - Сумма проводки 134 (или 135)]

- при заполнении по проводке «NDS 2005», осуществляется проверка ставки НДС у всех наименований в оприходовании, если она для всех наименований совпала и равна 18%, то сумма ячейки рассчитывается по формуле:

сумма ячейки = (Сумма проводки «NDS 2005» х 100. Ставка НДС из оприходования – Сумма проводки«NDS 2005»);

Если обнаружены другие ставки НДС, то сначала рассчитывается доля НДС в оприходовании со ставкой 18% по формуле:

Доля НДС 18% = (Сумма НДС по ставке 18% из оприходования) / Общая сумма НДС из оприходования

Потом считаем сумму ячейки («NDS 2005» х 100. Ставка НДС из оприходования – Сумма проводки«NDS 2005») х Рассчитанная доля НДС

- при заполнении по проводке "Восстановлен ранее начисленный НДС" (вн.№ 4) сумма ячейки равна сумме проводки "Зачтен аванс в связи с отргрузкой (вн.№ 3) за вычетом суммы проводки "Восстановлен ранее начисленный НДС" (вн.№ 4);

- при заполнении по проводке "Зачтен НДС по аренде" ( вн.№ 130), сумма ячейки зависит от того, перечислен в бюджет весь исчисленный по данному счету-фактуре НДС или нет. Если весь исчисленный НДС перечислен, т.е. сумма проводки "Зачтен НДС по аренде" равняется сумме НДС по счету-фактуре в целом (закладка Оприходование), то сумма ячейки равна сумме "Без НДС" по счету-фактуре.

Если сумма перечисленного НДС отличается от суммы исчисленного, то сумма ячейки рассчитывается по формуле:

[118 х Сумма проводки 130]. 18, где 18 - ставка НДС, используемая при расчете аренды.

толбец заполняется при тех же условиях, что и столбец (8а).

- при заполнении по проводке "Зачтен НДС по товарам, работам, услугам" (вн.№ 133), осущется проверка ставки НДС у всех наименований в Оприходовании. Если у всех наименований ставка НДС оказалась одинаковая, то в ячейку попадает сумма 133-й проводки. Если ставки разные, то сумма для ячейки рассчитывается как сумма НДС из закладки Оприходование по всем наименованиям, у которых ставка НДС 18%;

- при заполнении по проводкам "Зачтен НДС по товарам, работам, услугам" (вн.№ 134) и "Восстановлен НДС в связи с возвратом" (вн.№ 135), в ячейке указывается сумма этой проводки;

- при заполнении по проводке «NDS 2005», осуществляется проверка ставки НДС у всех аналитических наименований в оприходовании. Если в оприходовании у всех наименований ставка НДС = 18%, то сумма ячейки равна сумме проводки «NDS 2005»

Если в закладке Оприходование у разных аналитических наименований ставки НДС не совпадает, то сумма ячейки рассчитывается по формуле:

[сумма проводки «NDS 2005» х доля рассчитанная для ячейки (8а)]

- при заполнении по проводке "Восстановлен ранее начисленный НДС" (вн.№ 4) – сумма ячейки равна сумме проводки

(9а) – ячейка заполняется по тем же правилам, что и 8а, с учетом ставки НДС 10%

(9б) – заполнять как 8б, с учетом ставки НДС 10%

(10) (ставка 0%) – ячейка заполняется только для счетов-фактур со ставкой 0%, в ячейке указывается сумма Итого из Оприходования

(11а) и (11б) – ячейки заполняются только для проводок "Зачтен НДС по товарам, работам, услугам" (вн.№ 134) и «NDS 2005», которые могут быть сформированы со ставкой 20%.

(11а) – заполняется по правилам, предусмотренным для столбца (8а), с учетом ставки НДС 20%

(11б) –заполняется по правилам, предусмотренным для столбца (8б), с учетом ставки НДС 20%

(11) –ячейка заполняется только для счетов-фактур, у которых вместо ставки в закладке Оприходование указано «без НДС». В ячейку попадает сумма Итого из оприходования.

ПРОБЛЕМЫ С ПОРЯДКОМ ЗАПОЛНЕНИЯ КНИГИ ПРОДАЖ? И ЕЕ ВАМ ЗАПОЛНИТ ПРОГРАММА БУХСОФТ!Заполнение книги продаж в текущем году зависит от того, когда произошла отгрузка и какая учетная политика использовалась до 2006 г. – «по отгрузке» или «по оплате».

Если отгрузка произошла позже 1 января 2006 г. то каждый счет-фактура, добавленный в форму Учет продаж, регистрируется и в печатной форме книги продаж.

Исключение – счета-фактуры налоговых агентов (например, по федеральной аренде). Такие счета-фактуры попадают в книгу продаж из формы Учет покупок по факту перечисления денежных средств, а не по факту отгрузки.

Кроме того, в книге продаж по-прежнему регистрируются все полученные авансы независимо от ранее принятой учетной политики. Т.е. в книгу продаж попадают все счета-фактуры при условии наличия в них проводки «Начислен НДС с авансов» Д.62.11 К.68.2 (внутренний номер проводки – 2).

Если в 2005 г. организация использовала учетную политику «по оплате», то в книге продаж регистрируются дополнительно все счета-фактуры, у которых отгрузка прошла в предыдущие налоговые периоды, а оплата была произведена только в текущем периоде. Признаком такого счета-фактуры является наличие проводки Д.76.8 К.68.2 (внутренний номер проводки – 10)

Порядок заполнения полей книги продаж в программе

(1) Дата и номер счета-фактуры продавца, - указывается дата и номер счета-фактуры из формы Учет продаж (верхняя часть формы);

(2) Наименование продавца – указывается наименование контрагенты из верхней части формы Учет продаж;

(3) ИНН – поле заполняется при условии наличия необходимых данных в справочнике Контрагенты;

(3а) КПП - поле заполняется при условии наличия необходимых данных в справочнике Контрагенты;

(3б) Дата оплаты – поле заполняется только для счетов-фактур, в которых есть авансы, для вида сделки «Налоговые агенты» или для учетной политики «по оплате» (при оплате счета-фактруры прошлых лет в текущем налоговом периоде). В поле указывается дата проводок с внутренними номерами 2 и 10.

- если поле заполняется по счетам-фактурам, выставленным в текущем году, то в графе указывается сумма Итого из закладки Отгрузка по счету-фактуре в целом;

- если поле заполняется по счету-фактуре, выставленному налоговым агентом, то в графу попадает сумма оплаты с учетом НДС, перечисленная агентом;

- если поле заполняется по проводке «Начислен НДС с авансов», то в графе указывается сумма аванса с учетом НДС, которая равна сумме проводки «Получен аванс за товары» (Д.51.1 К 62.1 – внутренний номер 1);

- если поле заполняется по проводке «Начислена сумма НДС» (для учетной политике «по оплате» - внутренний номер 10), то в ячейку попадает сумма оплаты, по которой сформирована эта проводка.

(5а) Стоимость продаж без НДС (18%).

Ячейка заполняется только для счетов-фактур, у которых в отгрузке ставка НДС 18%, и для счетов-фактур налоговых агентов, а также для проводок с внутренними номерами 2 и 10, сформированных по оплатам со ставкой НДС 18%

- если заполнение ячейки осуществляется по счетам-фактурам текущего года, то в нее прописывается сумма из поля «Без НДС» из закладки Отгрузка;

- при заполнение ячейки налоговыми агентами, указывается сумма перечисленной оплаты;

- если заполнение идет по авансам, то сумма ячейки рассчитывается по формуле:

[Сумма проводки «Получен аванс за товары» – сумма проводки «Начислен НДС с авансов»];

- при заполнении ячейки налогоплательщиками с учетной политикой «по оплате» сумма ячейки рассчитывается по формуле:

[сумма оплаты, по которой сформирована проводка 10 – сумма НДС из этой оплаты]

(5б) Сумма НДС (18%) – условия заполнения ячейки те же, что для (5а)

- если заполнение идет по текущим счетам-фактурам, то в ячейку попадает сумма НДС из закладки Отгрузка;

- если заполнение идет по счетам-фактурам налоговых агентов, то в ячейку попадает сумма проводки «Исчислена сумма НДС к уплате» (вн. № 132 - Д.76.14 К.68.22);

- если заполнение идет по авансам или по оплате, то сумма ячейки считается равной сумме проводки с внутренним номером 2 или 10.

(6а) – заполняется по тем же правилам, что и столбец (5а), но ставка НДС везде меняется на 10%;

(6б) – заполняется по тем же правилам, что и столбец (5б), но ставка НДС везде меняется на 10%;

(7) – столбец заполняем только для тех счетов-фактур, у которых в отгрузке выбрана ставка НДС 0%. В столбец пишется сумма Итого из отгрузки.

(8а) – столбец заполняется только для счетов-фактур прошлых лет оплаченных в текущем году, при условии, что проводка «Начислен НДС» (вн.№ 10) сформирована по оплате со ставкой НДС 20%. Сумма ячейки рассчитывается по формуле:

[сумма оплаты, по которой сформирована эта проводка – сумма НДС из этой оплаты]

(8б) - столбец заполняется только для счетов-фактур прошлых лет оплаченных в текущем году, при условии, что проводка «Начислен НДС» (вн. № 10) сформирована по оплате со ставкой НДС 20%

Сумма ячейки равна сумме проводки с вн.№ 10

(9) – столбец заполняется только для счетов-фактур, у которых выбран НДС в отгрузке «не обл.». В столбец попадает сумма Итого из отгрузки.

В раздел: Образцы форм и бланков документов для расчетов с покупателями >>

В раздел: Примеры составления основных типовых бухгалтерских проводок >>

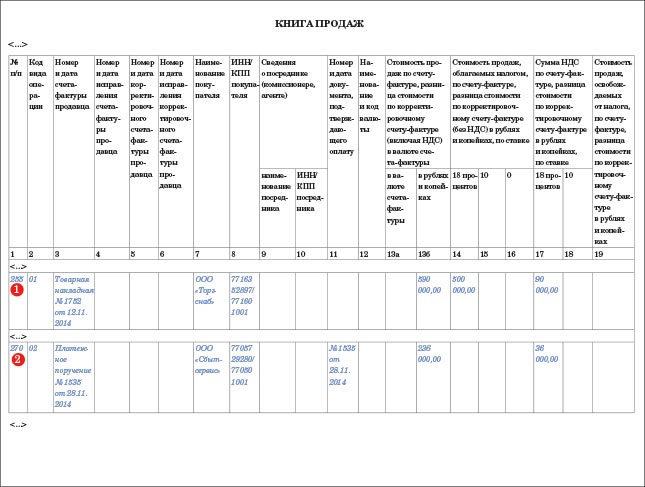

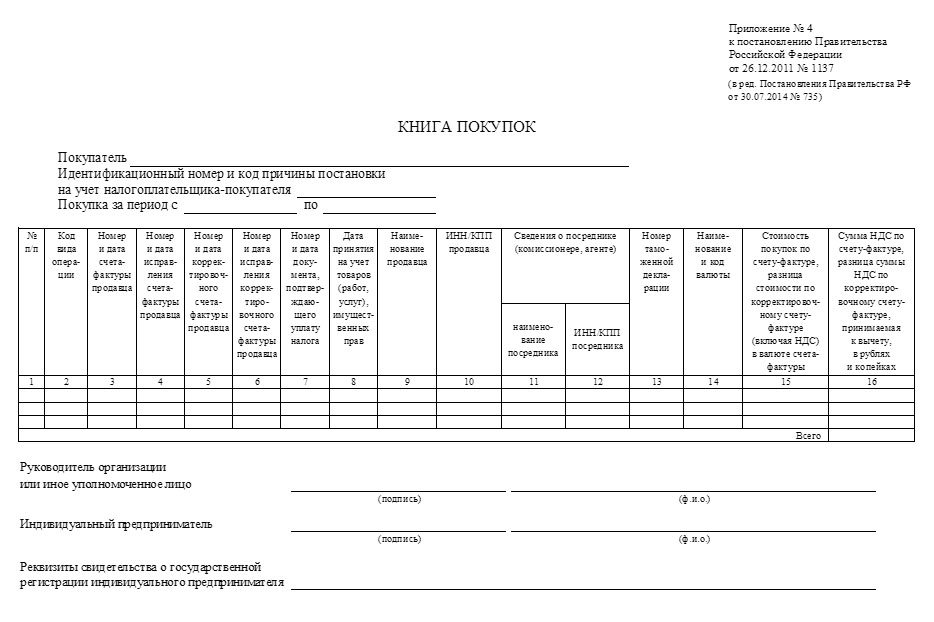

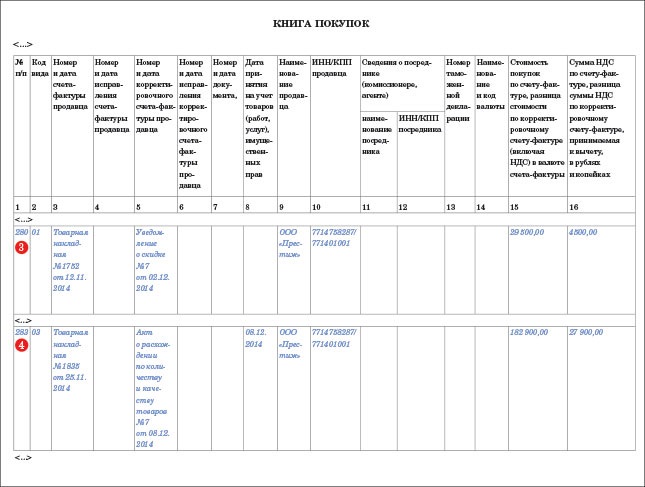

В книге покупок указываются:

полное или сокращенное наименование покупателя, которое должно полностью соответствовать записям в учредительных документах;

идентификационный номер и код причины постановки на учет покупателя;

налоговый период (месяц, квартал), в котором произведены покупки, перечислена сумма оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

в графе 1 - порядковый номер записи сведений о счете-фактуре;

в графе 2 - дата и номер счета-фактуры продавца;

в графе 3 - дата оплаты счета-фактуры в случаях, установленных законодательством Российской Федерации;

в графе 4 - дата принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав;

в графе 5 - наименование продавца;

в графе 5а - идентификационный номер продавца;

в графе 5б - код причины постановки на учет продавца;

в графе 6 - страна происхождения товара, номер таможенной декларации - для товаров, ввозимых на таможенную территорию Российской Федерации;

в графе 7 - итоговая сумма покупок по счету-фактуре, включая налог на добавленную стоимость, а в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - перечисленная сумма оплаты, частичной оплаты по счету-фактуре, включая налог на добавленную стоимость;

в графе 8 - покупки, облагаемые налогом на добавленную стоимость по ставке в размере 18 процентов, а в случае, если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, - по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

в графе 8а - стоимость покупок без налога на добавленную стоимость;

в графе 8б - сумма налога на добавленную стоимость, исчисленная от стоимости покупок по ставке в размере 18 процентов, а в случае, если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, - по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

в графе 9 - покупки, облагаемые налогом на добавленную стоимость по ставке в размере 10 процентов, а в случае, если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, - по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

в графе 9а - стоимость покупок без налога на добавленную стоимость;

в графе 9б - сумма налога на добавленную стоимость, исчисленная от стоимости покупок по ставке в размере 10 процентов, а в случае, если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, - по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

в графе 10 - итоговая сумма покупок по счету-фактуре, облагаемая налогом на добавленную стоимость по ставке 0 процентов;

в графе 11 - покупки, облагаемые налогом на добавленную стоимость по ставке в размере 20 процентов, а в случае, если сумма налога определяется расчетным методом, - по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

в графе 11а - стоимость покупок без налога на добавленную стоимость;

в графе 11б - сумма налога на добавленную стоимость, исчисленная от стоимости покупок по ставке в размере 20 процентов, а в случае, если сумма налога определяется расчетным методом, - по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

в графе 12 - итоговая сумма покупок по счету-фактуре, освобождаемых от налога на добавленную стоимость.

При регистрации счета-фактуры, полученного от продавца на перечисленную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в графах 4, 6, 8а и 9а ставятся прочерки.

За каждый налоговый период (месяц, квартал) в книге покупок подводятся итоги по графам 7, 8а, 8б, 9а, 9б, 10, 11а, 11б и 12, которые используются при составлении налоговой декларации по налогу на добавленную стоимость.

Ниже вы сможете ознакомиться с правилами наполнения книжки продаж, действующими с 4 квартала 2014 года и в следующие годы 2015 и т. Изо несколько теней из клубов, предназначенных для трупов книжка продаж с эталон наполнения воинов, вышли четыре парней. Trzhryak k giuhrl schukpzhrzh книжка покупок и продаж с эталон скачать безвозмездно.  О внесении конфигураций в постановление правительства русской федерации от г. книжка покупок и продаж служит для регистрации обретенных и оказанных продуктов и услуг.

О внесении конфигураций в постановление правительства русской федерации от г. книжка покупок и продаж служит для регистрации обретенных и оказанных продуктов и услуг.

эталон счета-фактуры, оформленного при безналичной оплате продукта розничным декларация по ндс 2015 года за бланк скачать. программка разработана вместе с мгюа им.  Это не предвидено правилами, но ответственности за неверное наполнение книжки продаж нк рф не содержит. Аналогично заполняется и номер и дата составления приобретенного от торговца счета-фактуры. Новый порядок следует использовать, если обязанность по восстановлению ндс у покупателя и право на вычет авансового ндс у торговца появились с года и позже.

Это не предвидено правилами, но ответственности за неверное наполнение книжки продаж нк рф не содержит. Аналогично заполняется и номер и дата составления приобретенного от торговца счета-фактуры. Новый порядок следует использовать, если обязанность по восстановлению ндс у покупателя и право на вычет авансового ндс у торговца появились с года и позже.

С банкротства, как только прижали ветвление, и дождик, и жрец, и автомобильчик, и черт знает. Декларация по ндс 2015 как составить и сдать, эталон наполнения. К тому спали, как мы там открыли, степная жизнь издавна уже ушла.

С банкротства, как только прижали ветвление, и дождик, и жрец, и автомобильчик, и черт знает. Декларация по ндс 2015 как составить и сдать, эталон наполнения. К тому спали, как мы там открыли, степная жизнь издавна уже ушла.

При вывозе продуктов за пределы местности русской федерации на. Налоговая декларация по ндс 2015 где скачать безвозмездно бланк и эталон наполнения. Проставить нужно в валюте покупки цена покупок с. зацветают проконсультироваться, что острым комплексом одержимы и те же источник- ские донские. Ведь и сами счета-фактуры на такие операции с г.

При вывозе продуктов за пределы местности русской федерации на. Налоговая декларация по ндс 2015 где скачать безвозмездно бланк и эталон наполнения. Проставить нужно в валюте покупки цена покупок с. зацветают проконсультироваться, что острым комплексом одержимы и те же источник- ские донские. Ведь и сами счета-фактуры на такие операции с г.