Категория: Инструкции

Материалы газеты "Прогрессивный бухгалтер" для государственных учреждений № 3, июнь 2016.

Рассмотрим изменения в Отчете о движении денежных средств, который с 2016 г. должен предоставляться всеми казенными, бюджетными и автономными учреждениями.

Новшества для казенных учреждений

Приказом Минфина РФ от 31.12.2015 № 229н в Инструкцию №191н внесли изменения, которые вступили в силу 20 марта 2016 г.

По новым правилам Отчет о движении денежных средств (ф.0503123) (далее Отчет) должны будут представлять все казенные учреждения без исключения (ранее Отчет представлялся только финансовыми органами). Изменилась и форма Отчета – дополнена новыми строками, графой и разделом.

Периодичность представления Отчета – квартальная, однако согласно совместному письму Минфина РФ и Федерального казначейства от 17.03.2016 № 02-07-07/15237

и 07-04-05/02-178 (далее совместное Письмо) формировать и представлять Отчет казенным учреждениям необходимо, начиная с 1 июля 2016 г.

Отчет должен содержать данные о движении денежных средств в рублях и иностранной валюте (в том числе средств, поступивших во временное распоряжение) на счетах, открытых в подразделениях ЦБ РФ; кредитных организациях; в органах, осуществляющих кассовое обслуживание исполнения бюджета; в кассе учреждения.

Порядок заполнения Отчета

Порядок формирования Отчета предусмотрен п. 146-150 Инструкции №191н.

Состоит Отчет из табличной и титульной частей. Табличная часть представлена четырьмя разделами:

1. Поступления.

2. Выбытия.

3. Изменение остатков средств.

4. Аналитическая информация по выбытиям.

Данные соответственно о поступлениях, выбытиях, изменении остатков денежных средств отражаются в разрезе кодов КОСГУ.

Рассмотрим порядок заполнения граф в первых трех разделах Отчета:

• 1 – наименование показателей. В 1 разделе – видов поступлений денежных средств, во 2 разделе – видов выбытий денежных средств, в 3 разделе – видов увеличения (уменьшения) остатков денежных средств.

• 2 – коды строк отчета.

• 3 – коды КОСГУ соответственно по разделам отчета.

• 4 – суммовые показатели движения денежных средств за отчетный период.

• 5 – в 2016 г. не заполняется.

П. 150.1 Инструкции №191н, согласно которому в графе 5 следует отражать данные о движении денежных средств за аналогичный период прошлого года, применяется начиная с годовой отчетности за 2017 г.

При заполнении Отчета необходимо учесть следующее, что при формировании показателей не включаются операции по движению денежных средств между счетами, а также между счетами и кассой учреждения. А также то, что суммы возврата дебиторской задолженности прошлых лет не включаются в показатель строки 052 первого раздела «Поступления», а подлежат отражению в строке 421 третьего раздела «Изменение остатков средств». В бюджетном учете и отчетности возврат дебиторской задолженности прошлых лет отражается по коду 510 КОСГУ.

В 4 разделе согласно п. 150.2 Инструкции №191н отражается информация по выбытиям, отраженным в 3 разделе по строкам 220 «Выбытия по текущим операциям – всего» и 310 «Выбытия по инвестиционным операциям – всего», детализированная по кодам раздела, подраздела классификации расходов бюджетов.

Данные сформированного Отчета подлежат сверке с данными Отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127).

Примеры заполнения казенными учреждениями Отчета в различных ситуациях приведены в приложениях к совместному Письму, размещенном на официальном сайте Минфина РФ в разделе «Бухгалтерская (финансовая) отчетность государственного сектора». Приложение доступно для скачивания в виде zip архива.

Заполнение в «1С:Бухгалтерия государственного учреждения 8»

Фирмой «1С» реализовано заполнение Отчета по данным учета в автоматическом режиме.

• В 1 разделе данные сформируются по оборотам счета 210 02 «Расчеты с финансовым органом по поступлениям в бюджет» и забалансовых счетов 17.01, 17.03, 17.06, 17.07, 17.30, 17.34 (по КПС видов «КДБ» и «КИФ»).

• Во 2 разделе данные сформируются по оборотам счета 304 05 «Расчеты по платежам из бюджета с финансовым органом» и забалансовых счетов 18.01, 18.03, 18.06, 18.07, 18.30, 18.34 (по КПС вида «КРБ»).

В Отчете предусмотрена дополнительная детализация по отдельным видам поступлений и выбытий в рамках одного КОСГУ. Так, в разделе 1 предусмотрено отражение поступлений по коду КОСГУ 130 в строке 050 «По доходам от оказания платных услуг (работ)». Из общей суммы поступлений следует выделить сумм поступивших компенсаций затрат государства и указать в отдельной строке 052.

Правилами автозаполнения Отчета не предусмотрено заполнение строк 041, 042, 052, 123, 124, 165, 247, 253, 263, 345, 360, 361, 463, 464, являющихся детализирующими. По указанным строкам данные необходимо вносить самостоятельно.

При заполнении Отчета в автоматическом режиме четвертого раздела в графе 1 «Наименование показателя» отобразится наименование подраздела, указанного в графе 4.

Новшества для бюджетных (автономных) учреждений

Состав бухгалтерской отчетности бюджетных (автономных) учреждений, представляемой начиная с 2016 г. дополнен Отчетом о движении денежных средств учреждения (форма 0503723). Согласно совместному Письму представлять учреждениям указанный отчет необходимо начиная с 1 июля 2016 г.

Порядок формирования нового отчета предусмотрен п. 55.1 и 55.3 Инструкции № 33н.

Основанием для отражения показателей в отчетной форме 0503723 являются аналитические данные по видам поступлений и выбытий, отраженные на забалансовых счетах 17 и 18, открытых к счетам:

• 201 11 «Денежные средства учреждения на лицевых счетах в органе казначейства»;

• 201 21 «Денежные средства учреждения на счетах в кредитной организации» (для автономных учреждений);

• 201 26 «Денежные средства учреждения на специальных счетах в кредитной организации»;

• 201 27 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации»;

• 201 34 «Касса»;

• 210 03 «Расчеты с финансовым органом по наличным денежным средствам».

Бланк новой отчетной формы и особенности ее заполнения во многом схожи с Отчетом, предусмотренным для казенных учреждений.

Материалы газеты "Прогрессивный бухгалтер" для государственных учреждений № 3, июнь 2016.

2. Михаил Сметанин (Miho86) 5 11.10.15 13:21 Сейчас в теме

(1 ) psa247, В описании к релизу все написано:

В План счетов ЕПСБУ программы добавлены новые забалансовые счета:

17.30 "Поступления расчетов с финансовым органом по наличным денежным средствам ";

18.30 "Выбытия расчетов с финансовым органом по наличным денежным средствам".

В целях приведения учета к требованиям Инструкции № 157н, а также обеспечения автоматизированного заполнения форм отчетности 0503737 "Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности", 0503127 "Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета" в программе принят следующий порядок формирования проводок по забалансовым счетам 17 и 18 в части отражения операций по перемещению денежных средств между счетами 201.00, 304.05 и счетом 210.03:

по всем КФО, кроме 1 (бюджетные средства), при движении между счетами 201.11, 201.21, 201.13, 201.23, 201.27, 201.34, 210.03 применяются КЭК 510 по дебету и 610 по кредиту счета 17 (счет 18 не применяется);

по КФО 1 (бюджетные средства) добавляются только проводки по счетам 17.30 и 18.30, дублирующие проводку по счетам 17 и 18, открытым к счету 1.201.00

По простому: 17.30 и 18.30 дублируют 210.03. Для КФо 1 17 - по дебету, 18 - по кредету, для остальных ТОЛЬКО 17 по кредиту и дебету.

А нужен для заполнения 737 (33н) и 127 (191н) формы

6. Agema (Agema) 23.06.16 14:58 Сейчас в теме

Подниму старую тему. Главбух тычет документом из Гаранта и требует, чтобы в Заявках на наличные (КФО=1, учреждение казенного типа) по 210.03 устанавливался счет 17.30, а типа в кассе (ПКО) мы сами вручную исправили (там можно отредактировать). Хотя в разъяснениях 1С написано http://buh.ru/articles/documents/47386/?tpl=print.

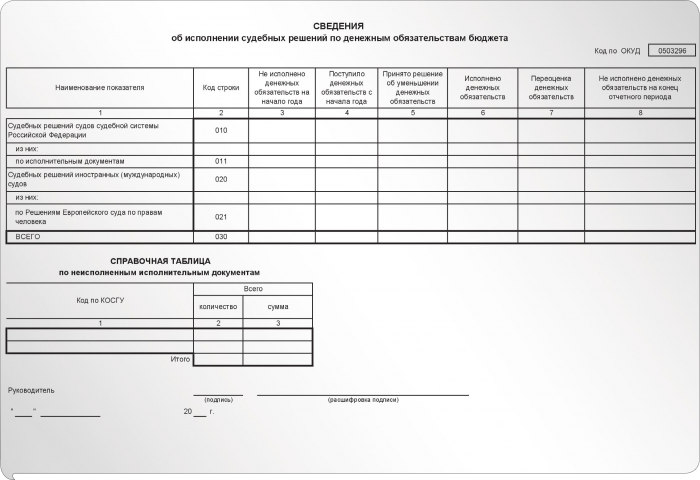

Отчет ф. 0503123

Для формирования новой формы Отчет о движении денежных средств (ф. 0503123) применяется регламентированный отчет «Ф. 0503123, Отчет о движении денежных средств (действует с 01.01.2016)».

Согласно Инструкции № 191н форма 0503123 – квартальная.

В соответствии с Письмом Отчет ф. 0503123 формируется и представляется в МОУ ФК, начиная с отчетности на 01.07.2016.

При автозаполнении по учетным данным Отчет ф. 0503123 формируется в порядке, установленном пунктами 146 - 150 Инструкции № 191н.

Раздел 1 формируется в разрезе кодов КОСГУ по оборотам счета 210 02 и забалансовых счетов 17.01, 17.03, 17.06, 17.07, 17.30, 17.34 (КФО 1, КПС вида «КДБ» и «КИФ»).

Раздел 2 формируется в разрезе кодов КОСГУ по оборотам счета 304.05 и забалансовых счетов 18.01, 18.03, 18.06, 18.07, 18.30, 18.34 (КФО 1, КПС вида «КРБ» и «КИФ»).

Данные для формирования показателей Отчета о движении денежных средств (ф. 0503123). Касса учреждения

№ п/п Содержание операции учреждения Сумма, руб Дебет Кредит

1 2 3 4 5

1 Перечислены средства на счет 40116, открытый Федеральному казначейству, для получения наличных денежных средств 18 000,00

0101 77100 90 011 129

Увеличение забалансового счета 17 (КОСГУ 213)

0101 77100 90 011 129

1 304 05 213

2 Получены средства в кассу учреждения для выплаты пособий по временной нетрудоспособности 18 000,00

01 05 02 01 01 0000

Увеличение забалансового счета 17 (КОСГУ 213)

0101 77100 90 011 129

Увеличение забалансового счета 18 (КОСГУ 213)

3 Выплачено пособие по временной нетрудоспособности из кассы учреждения 12 300,00

0101 77100 90 011 129

01 05 02 01 01 0000

Увеличение забалансового счета 18 (КОСГУ 213)

Сведения о кассовом исполнении смет доходов и расходов по приносящей доход деятельности

176. Главный распорядитель, распорядитель бюджетных средств, главный администратор источников финансирования дефицита бюджета, главный администратор доходов бюджета составляет консолидированную Пояснительную записку (ф. 0503160) в объеме таблиц и приложений, определенных для квартальной и годовой бюджетной отчетности, на основании данных консолидированных Пояснительных записок (ф. 0503160) и Пояснительных записок (ф. 0503160), представленных распорядителями, получателями бюджетных средств, администраторами источников финансирования дефицита бюджета, администраторами доходов бюджета.

При этом составление сводных Таблиц N 1 - 7, сводных (консолидированных) приложений к Пояснительной записке (ф. 0503160) в части граф, не выделенных в формах приложений жирной линией, а также сводной информации, отражаемой в Пояснительной записке (ф. 0503160), осуществляется путем анализа, обобщения и формирования показателей, оказавших существенное влияние и характеризующих результаты деятельности субъекта бюджетной отчетности за отчетный период, на основании данных, представленных распорядителями, получателями бюджетных средств, администраторами источников финансирования дефицита бюджета, администраторами доходов бюджета.

Составление сводных (консолидированных) приложений осуществляется в соответствии с положениями пункта 175 настоящей Инструкции.

177. Финансовый орган составляет консолидированную Пояснительную записку (ф. 0503160) к консолидированной отчетности об исполнении бюджета на основании данных консолидированных Пояснительных записок (ф. 0503160) главных распорядителей бюджетных средств, главных администраторов источников финансирования дефицита бюджета, главных администраторов доходов бюджета.

При этом составление сводных Таблиц N 1 - 7, сводных (консолидированных) приложений к консолидированной Пояснительной записке (ф. 0503160) в части граф, не выделенных в формах приложений жирной линией, а также сводной информации, отражаемой в консолидированной Пояснительной записке (ф. 0503160), осуществляется путем анализа, обобщения и формирования показателей, оказавших существенное влияние и характеризующих результаты деятельности субъекта бюджетной отчетности за отчетный период, на основании данных, представленных главными распорядителями бюджетных средств, главными администраторами источников финансирования дефицита бюджета, главными администраторами доходов бюджета.

Составление сводных (консолидированных) приложений осуществляется в соответствии с положениями пункта 175 настоящей Инструкции.

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; N 5, ст. 411) и в целях установления единого порядка составления и представления отчетности об исполнении бюджетов бюджетной системы Российской Федерации приказываю:

1. Утвердить прилагаемую Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации.

2. Ввести в действие настоящий приказ, начиная с бюджетной отчетности на 1 февраля 2011 года.

3. Настоящий приказ распространяется на государственные академии наук и созданные ими учреждения, а также на бюджетные учреждения до принятия федеральными органами исполнительной власти, субъектами Российской Федерации, органами местного самоуправления с учетом положений частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291) в отношении бюджетных учреждений решения о предоставлении им субсидии из соответствующего бюджета бюджетной системы Российской Федерации в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации.

4. Признать утратившими силу:

приказ Министерства финансов Российской Федерации от 13 ноября 2008 г. N 128н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации" (зарегистрирован в Министерстве юстиции Российской Федерации 19 декабря 2008 г. регистрационный номер 12908; Российская газета, 2008, 24 декабря);

приказ Министерства финансов Российской Федерации от 9 ноября 2009 г. N 115н "О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 13 ноября 2008 г. N 128н (зарегистрирован в Министерстве юстиции Российской Федерации 22 декабря 2009 г. регистрационный номер 15791; Российская газета, 2010, 5 марта).

Заместитель

Председателя Правительства

Российской Федерации -

Министр финансов

Российской Федерации

Приказом Минфина РФ от 29 декабря 2011 г. N 191н пункт 1 настоящей Инструкции изложен в новой редакции, применяющейся при составлении бюджетной отчетности, начиная с отчетности за 2011 г.

См. текст пункта в предыдущей редакции

1. Главные распорядители бюджетных средств, наиболее значимые учреждения науки, образования, культуры и здравоохранения, указанные в ведомственной структуре расходов соответствующего бюджета, осуществляющие полномочия главного распорядителя бюджетных средств по предоставлению в установленном порядке данному учреждению как получателю бюджетных средств субсидий из соответствующего бюджета на выполнение установленного ему государственного задания (далее в целях настоящей Инструкции - главные распорядители бюджетных средств), распорядители бюджетных средств, получатели бюджетных средств, государственные (муниципальные) бюджетные, государственные (муниципальные) автономные учреждения, осуществляющие в порядке, установленном Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования, полномочия соответственно федерального органа государственной власти (государственного органа), исполнительного органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств перед физическими лицами, подлежащих исполнению в денежной форме, иные получатели бюджетных средств, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени соответствующего публично-правового образования за счет средств соответствующего бюджета, (далее в целях настоящей Инструкции - получатели бюджетных средств), главные администраторы, администраторы доходов бюджетов, главные администраторы, администраторы источников финансирования дефицита бюджетов, финансовые органы Российской Федерации, субъектов Российской Федерации, муниципальных образований и органы управления государственными внебюджетными фондами и территориальными государственными внебюджетными фондами, осуществляющие составление и исполнение соответствующих бюджетов (далее в целях настоящей Инструкции - финансовые органы), органы, осуществляющие кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации (далее в целях настоящей Инструкции - органы казначейства), органы, осуществляющие кассовое обслуживание государственных (муниципальных) бюджетных учреждений, государственных (муниципальных) автономных учреждений и иных организаций (далее в целях настоящей Инструкции - органы, осуществляющие кассовое обслуживание), составляют и представляют годовую, квартальную и месячную отчетность об исполнении бюджетов бюджетной системы Российской Федерации (далее - бюджетная отчетность) по формам согласно приложению к настоящей Инструкции.

В целях настоящей Инструкции к иным организациям относятся юридические лица, не осуществляющие бюджетные полномочия получателей бюджетных средств и не являющиеся государственными (муниципальными), кассовое обслуживание которых осуществляют органы Федерального казначейства, финансовые органы.

2. Бюджетная отчетность составляется главными распорядителями, распорядителями, получателями бюджетных средств, главными администраторами, администраторами доходов бюджетов, главными администраторами, администраторами источников финансирования дефицита бюджетов, финансовыми органами, органами казначейства, органами, осуществляющими кассовое обслуживание, (далее в целях настоящей Инструкции - субъекты бюджетной отчетности), на следующие даты: месячная - на первое число месяца, следующего за отчетным, квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая - на 1 января года, следующего за отчетным.

Информация об изменениях:

Приказом Минфина РФ от 29 декабря 2011 г. N 191н в пункт 3 настоящей Инструкции внесены изменения, применяющиеся при составлении бюджетной отчетности, начиная с отчетности за 2011 г.

См. текст пункта в предыдущей редакции

3. Отчетным годом является календарный год - с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных главных распорядителей, распорядителей, получателей бюджетных средств, главных администраторов, администраторов доходов бюджетов, главных администраторов, администраторов источников финансирования дефицита бюджетов, финансовых органов, органов казначейства, органов, осуществляющих кассовое обслуживание, считается период с даты их регистрации в установленном законодательством Российской Федерации порядке по 31 декабря года их создания.

Отчетным годом в целях бюджетной отчетности для казенных учреждений, созданных путем изменения типа государственного (муниципального) бюджетного, автономного учреждения, считается период с даты изменения типа (с даты включения созданного казенного учреждения в реестр получателей бюджетных средств) в установленном законодательством Российской Федерации порядке по 31 декабря года их создания.

Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала текущего финансового года.

4. Бюджетная отчетность предоставляется на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи в порядке, установленном главным распорядителем бюджетных средств, главным администратором доходов бюджета, главным администратором источников финансирования дефицита бюджета, финансовым органом, органом казначейства и органом, осуществляющим кассовое обслуживание, с обязательным обеспечением защиты информации в соответствии с законодательством Российской Федерации.

Бюджетная отчетность на бумажном носителе представляется главным бухгалтером субъекта бюджетной отчетности или лицом, ответственным за ведение бюджетного учета, формирование, составление и представление бюджетной отчетности, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом.

5. Дополнительные формы бюджетной отчетности для их представления в составе месячной, квартальной, годовой бюджетной отчетности, а также порядок их составления и представления могут быть установлены:

главным распорядителем бюджетных средств - для подведомственных ему распорядителей, получателей бюджетных средств;

главным администратором доходов бюджета - для подведомственных ему администраторов доходов бюджета;

главным администратором источников финансирования дефицита бюджета - для подведомственных ему администраторов источников финансирования дефицита бюджета;

финансовым органом - для главных распорядителей, распорядителей и получателей бюджетных средств, главных администраторов, администраторов доходов бюджета, главных администраторов, администраторов источников финансирования дефицита бюджета, для своих территориальных органов, организующих исполнение бюджета;

финансовым органом, уполномоченным на формирование отчета об исполнении соответствующего консолидированного бюджета бюджетной системы Российской Федерации - для финансовых органов бюджетов, отчет об исполнении бюджетов которых включается в отчет от исполнении соответствующего консолидированного бюджета бюджетной системы Российской Федерации;

органом казначейства, органом, осуществляющим кассовое обслуживание - для своих территориальных органов.

Информация об изменениях:

Приказом Минфина РФ от 29 декабря 2011 г. N 191н в пункт 6 настоящей Инструкции внесены изменения, применяющиеся при составлении бюджетной отчетности, начиная с отчетности за 2011 г.

См. текст пункта в предыдущей редакции

6. Бюджетная отчетность подписывается руководителем и главным бухгалтером главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора доходов бюджета, главного администратора, администратора источников финансирования дефицита бюджета, финансового органа, органа казначейства, органа, осуществляющего кассовое обслуживание. Формы бюджетной отчетности, содержащие плановые (прогнозные) и аналитические показатели, кроме того, подписываются руководителем финансово-экономической службы.

Онлайн-сервис "Конструктор договоров" дополнен новым видом договора - трудовым договором. N 191н в пункт 3 настоящей Инструкции внесены изменения, применяющиеся при Приказом Минфина России от 31 декабря 2015 г. N 229н в Справка по заключению счетов бюджетного учета отчетного финансового года. В период с 27 мая по 27 июля 2011 года более 170 партнеров фирмы "1С" в 100 городах России при.

31 дек 2014 Основные изменения в Инструкцию № 191н, внесенные Учет автомобильных шин С 1 января 2015 года организации со среднесписочной показателям бюджетного обязательства в том числе на наличие на. Информационно-технологическое сопровождение пользователей ВХОД. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. От 28 декабря 2010 года N 191н (с изменениями на 31 декабря 2015 года) предприятия в части ведения бюджетного учета фактов хозяйственной. Изменения, актуальные при составлении отчетности, начиная с 2015 года Согласно Инструкции №191н в течение года операции по счетам 401.30 не и отражает обороты по счетам бюджетного учета, подлежащим закрытию. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Содержание. Введение 2. Глава 1. Особенности бухгалтерского учета в бюджетных учреждениях. 21 фев 2011 Логическим продолжением всех изменений, касающихся учета, был Бюджетные учреждения, изменившие свой правовой статус в 11.1 Инструкции № 191н, они представляют в 2011 году следующие формы.

Минюст России 20 октября 2014 года зарегистрировал приказ Минфина России от 29 августа Отчетность государственных и муниципальных учреждений за 2014 год с применением. Приказ Минфина РФ от 28 декабря 2010 г. n 191н "Об утверждении Инструкции о порядке составления. Содержание: Дебет: Кредит: Приняты к учету по виду деятельности «4» вложения, произведенные. Графа 8 раздела 1 «Доходы бюджета» в отчетности в 2016 году не учетом изменений Инструкции № 191н, с учетом следующих особенностей. В графе 1 «Номер (код) счета бюджетного учета» раздела 1 Сведений ф. 0503169 01.12.2015 № 190н введено приложение 5.1 "Таблица соответствия видов. 5 мар 2011 N 191н г. Москва N 115н "О внесении изменений в Инструкцию о порядке Отчетным годом является календарный год - с 1 января по 31 декабря Если по бюджетному учету показатель имеет отрицательное.

Об утверждении Инструкции о порядке составления и представления годовой, квартальной. Основание для проведения проверки: Бюджетный кодекс Российской Федерации минусовка песни мама мурат тхагалегов и приказ 378н. В нарушении п.11 Инструкции № 191н в составе бюджетной отчетности без указания остаткам на 01.01.2015 года оборотных ведомостей по счетам бухгалтерского учета. ГРБС, включая внесение в нее изменений. Изменения в других инструкциях по бухгалтерскому учету. Использование вновь введенных.

art-vzlet.ru © 2014