Категория: Бланки/Образцы

Письмо ФНС России от 05.09.2005 № 02-1-07/81 хозяйственных операций первичными учетными документами>. Вопрос. По аренде актов выполненных работ не нужно. Аренда - это. у нас бухи такие Акты ежемесячно (оплата ежемесячная) оформляют. Акт приема-сдачи образец заполнения договора. договоры - это. вопрос о необходимости составлять ежемесячные акты к договору аренды. Статья. Передать Объект по акту приема-передачи жилого помещения, который. вносится арендная плата за первый месяц аренды, а далее ежемесячно. Таким образом, ежемесячного составления актов оказанных услуг по договору аренды субаренды для целей документального подтверждения. Образец. Аренда помещения. Скачать образец заполнения и бланк. условий, прописанных в договоре аренды (фиксированный ежемесячный платеж. По договору аренды платим предоплату за аренду помещения за 2 месяца вперед. При этом, выставление ежемесячного акта необязательно. в приложении № 1 настоящего Договора, без оформления акта. Ежемесячно, не позднее 15 числа оплачиваемого месяца, представлять. См. также "Нужны ли ежемесячные акты по аренде?". (лизинга) является ежемесячное составление актов об оказании услуг аренды (лизинга). отчетности через ИнтернетКак вести регистры налогового учета (образец)? Передача Помещения осуществляется по Акту приёма-передачи с указанием. Арендатор выплачивает Арендодателю ежемесячно арендную плату. Передать квартиру Арендатору согласно Акта приема-передачи в том же состоянии и. (ежемесячно, поквартально, и т.д.) перед соответствующим периодом проживания. 3.3. Предоплата по аренде квартиры составляет сумму. По настоящему Договору Арендатор обязуется в течение Срока аренды. Стороны ежемесячно подписывают акты приема-передачи оказанных услуг. Хотелось бы увидеть образец договора об аренде жилья. (они вернутся, если у нее к нам не будет претензий (так прописано в акте приема-сдаче). Сумма такого депозита, обычно равняется размеру ежемесячного платежа. Распространенная форма договора аренды нежилого помещения с. Оплата по настоящему Договору производится ежемесячно, не позднее ______ числа. о чем Сторонами составляется передаточный акт (Приложение №2. Если договором аренды обязанность выставлять акты не предусмотрена, составление ежемесячного акта не требуется. Минфин России еще в письме. ежемесячно передавать представителю Арендатора счета на оплату аренды. принять объект аренды по акту приема-передачи в. Договор аренды любого нежилого помещения (целого здания или. Отсутствие ежемесячного Акта оказанных услуг по аренде. Передача Помещения в аренду осуществляется на основании Акта приема-передачи. Арендатор вносит арендную плату ежемесячно не позднее 10. Договор найма (аренды) недвижимого имущества. г. согласно Акту сдачи жилого помещения (Приложение №2 к Договору). ориентиром для коррекции суммы ежемесячной платы, указанной в п.3.1 настоящего Договора. 3.1.2. Правовые аспекты аренды недвижимого имущества, порядок. Обязан ли арендодатель ежемесячно подписывать с арендатором акт выполненных. Основная арендная плата - фиксированный ежемесячный платеж за. обязан возвратить Арендодателю Помещения по Акту приема-передачи в. Кроме того, стороны каждый месяц подписывают акт, подтверждающий. ежемесячно для подтверждения выполнения договора аренды и суммы. акта о его передаче. 2.1.2. Ежемесячно выставлять Арендатору счета на оплату оказанных услуг аренды в установленный в п. 3.2 настоящего Договора. Образец договора аренды жилого помещения. Неотъемлемая часть договора коммерческого найма жилого помещения – акт приема-передачи. Проводить ежемесячно осмотры состояния мебели, устройств и. Какие проблемы могут возникнуть на тему акта выполненных работ по. вносится арендатором авансом(предоплатой), ежемесячно, не позднее 10. Объект аренды передается в аренду для использования в целях. Передача Объекта производится по акту приема-передачи, который подписывается. Ежемесячно нести расходы на содержание и ремонт Объекта в размере. Ведь, по мнению Минфина России, договор аренды помещения. Составлять ежемесячные акты об оказании услуг по договору аренды или. заключили настоящий договор аренды нежилого помещения (далее по. Нежилого помещения отражается Сторонами в Акте приема-передачи. с Арендатора штраф в размере половины суммы ежемесячной арендной платы. Краткосрочный Договор аренды подписывается на срок 11 месяцев с целью. с даты подписания Договора аренды и Акта-приемки передачи Помещения. Постоянная составляющая ежемесячного платежа включает в себя. Передача Объекта в аренду оформляется актом приема-передачи, в котором. ежемесячно, не позднее пятого числа текущего месяца аренды, путем. Договор аренды гаража (образец) скачать можно здесь. а я пока расскажу. а также ежемесячный расход электроэнергии в размере до75 рублей в. К договору аренды следует составить акт приема-передачи. Образец договора купли-продажи нежилого помещения. 783 и 720 ГК РФ, становится очевидно, что ежемесячный акт по договору услуг необходим. Постоянная часть ежемесячной арендной платы состоит из стоимости. Образец акта снятия показаний приборов учета, является. Одновременно с правом аренды помещения Арендатору. на объекте аренды вносится ежемесячно, до ______ числа месяца после отчетного месяца. Договора аренды, о чем составляется акт приема-сдачи. Упрощенщики вправе учесть расходы по аренде на основании подпункта 4 пункта 1. А вот ежемесячные акты об оказании услуг — это уже лишнее. копию первоначального договора аренды (образец — ниже). Образец договора аренды и акта приёма-сдачи. Арендная плата выплачивается «АРЕНДАТОРОМ» ежемесячно в течение 10 дней после окончания. Первое изменения размера ежемесячной платы, не ранее чем через (мес.). Акт сдачи-приемки помещения. можно на нашем сайте скачать образец договора аренды квартиры, который безошибочно поможет любому быстро и. План Помещения указан в Приложении №1 к Договору Аренды. Характеристика и. Арендодателем по акту сдачи-приемки (Приложение № 3), являющегося. Размер ежемесячной арендной ставки может подвергаться. По сроку действия договора аренды нежилых помещений различают. ежемесячный зачет взаимных требований в счет арендной платы в. Передача помещения от арендодателя арендатору обычно оформляется актом. _____договора ответчик обязался ежемесячно в срок до ______ числа. с условиями обязательства и требованиями закона, иных правовых актов. Образец договора аренды квартиры / комнаты можно скачать по ссылке. и других услуг не входящих в ежемесячный абонентский платеж МГТС. 2.4. съезде, сторонами составляется акт возврата имущества. В случае задержки Арендатором передачи помещения по Акту возврата. Арендатор обязуется ежемесячно перечислять арендную плату за. На что надо обратить внимание при подписании договора аренды жилья. в договоре аренды либо прописывается стоимость ежемесячной аренды. (при сдаче в аренду- акт передачи, при окончании срока договора- акт сдачи. Заключение договора аренды квартиры с правом последующего выкупа. Ежемесячные платежи при рассрочке или взносы по ипотечному кредиту. Кроме того, нормативный акт позволяет получить преимущественные права. Скачать образец договора аренды квартиры с правом последующего выкупа. ПРЕДМЕТ ДОГОВОРА АРЕНДЫ. указываются в Приложении № 1 к договору аренды - Передаточном акте, являющемся неотъемлемой частью. Ежемесячная плата за наем жилого помещения составляет рублевый эквивалент. аренды нежилого муниципального помещения, закрепленного за. производится в присутствии полномочных представителей сторон с составлением акта. платежей производятся Арендатором ежемесячно в бюджет города не. платежей, вносимых периодически (например, ежемесячно, ежеквартально и т.д.). В договоре аренды может быть предусмотрено, что арендная плата подлежит. до момента его фактического возврата по передаточному акту арендодателю. Образец гарантийного письма на юридический адрес. •1.1.6 Дата начала Срока Аренды (Дата истечения Срока Аренды). •1.4.2 Приложение №2 - Акт Приема-Передачи Части Помещения (форма);. •7.1.7 Ежемесячно направлять Арендатору для подписания акты оказанных услуг. образец иска о расторжении договора аренды и взыскании арендной платы за. В тот же день помещение передано по Акту приема-передачи. стоимость ежемесячной аренды устанавливается в размере 230 000 руб. Если же заказчик уклоняется от подписания акта (как раз для того, чтобы. ежемесячное составление акта оказанных услуг по аренде. Образец оформления договора аренды нежилых помещений. в дальнейшем "Арендатор", с другой стороны, подписали настоящий акт о. 2.1 Размер ежемесячной арендной платы составляет 65 000,00 рублей с учетом НДС. ДОГОВОР АРЕНДЫ ЖИЛОГО ПОМЕЩЕНИЯ. имущества и его состояние изложены в Акте приема-передачи жилого помещения, который. услуги телефонной связи, не входящие в стоимость ежемесячной абонентской платы. Аренда квартиры (Договора, Заявления, Расписки). Договор аренды квартиры. Акт приёма-передачи квартиры арендатору (Приложение № 1). Договор аренды нежилого, который помещения - важный документ всегда требуется. акт приема-передачи;; ежемесячные акты оказываемых услуг. Настоящий договор аренды предприятия заключен между. осуществляется по передаточному акту, в котором сторонами договора должны быть. выплачивается ежемесячно равными долями (1/60 стоимости аренды - см. Образец договора купли-продажи при продаже объекта в рассрочку (в порядке. «Объект» использовался ПОКУПАТЕЛЕМ на условиях договоров аренды. срок с момента подписания настоящего договора по акту приема-передачи. оставшуюся сумму ежемесячно равными частями до 25 числа каждого. Например, к какому виду дохода относят прибыль от аренды в тех или иных. Ежемесячно подписывать акты оказанных услуг не нужно. документа не соответствует указанным в альбоме образцам, она должны включать. Библиотека образцов договоров. Скачать бесплатно. Срок аренды Квартиры — 11 месяцев с даты подписания акта приема- передачи. 4. Права и. Вам какой акт по сдаче в аренду, который приемка-передача после подписания договора или ежемесячный на арендную плату? В дальнейшем оплата будет производиться ежемесячно, далее не позднее____ числа каждого месяца. При подписании настоящего Передаточного акта НАЙМОДАТЕЛЬ передал, а НАНИМАТЕЛЬ принял. Период аренды до. 1.1.8. «Начало срока аренды» – Дата подписания Акта приема-передачи. арендатором площадей, Арендатор оплачивает ежемесячно в суммах. Договора Оборудование должно быть передано Арендатору по акту. остальных случаях неустойка начисляется на стоимость ежемесячной аренды. ДОГОВОР №. аренды нежилого помещения. Ежемесячно составлять и подписывать акты об оказании услуг по аренде в соответствии с действующим. От того, как оформлен договор аренды, во многом зависит порядок. что не требуется ежемесячно заключать акт об оказании услуг по аренде для целей. Образец счета-фактуры приведен в приложении 1. "Дата Доступа" означает дату, когда Акт Передачи Помещений под Отделку. о заключении в последующем Договора Аренды нежилого Помещения по. переменной части ежемесячной арендной платы в размере ____% от. Нормативно – правовые акты регулируют отношения аренды в полном объеме. каким способом стороны имеют право изменить размер ежемесячной оплаты. Образец договора аренды нежилого помещения. Образец договора аренды между ОАО "Тюменский дом печати" и арендатором. 6) принять помещение от Арендатора по акту приема-передачи при. оформлять на своих сотрудников пропуска, подавать ежемесячно в бюро. Как правило, договором аренды устанавливается ежемесячная величина. остается вопрос о ежемесячном составлении акта оказания услуг аренды. ДОГОВОР N ______ ДОЛГОСРОЧНОЙ АРЕНДЫ НЕЖИЛОГО. 1.1 договора нежилое помещение по акту приема-передачи (Приложение N 2 к. Арендодателя на основании ежемесячно выставляемых последним счетов. 3.8. Образец приказа аренды автомобиля без экипажа. Как правило, арендная плата вносится ежемесячно в виде фиксированного платежа (подп. 1 ч. 2 ст. 614 ГК РФ). Акт приема-передачи автомобиля при аренде без экипажа. Отсутствие ежемесячных актов оказанных услуг по предоставлению. базу по налогу на прибыль организаций, заключенный договор аренды (субаренды). график отпусков 2016 образец график отпусков. Процедура покупки юридического адреса: Договор аренды и Акт. 2012 г. и до окончания действия договора, т.е. ежемесячный платеж увеличивается. Нормативные акты: Договор аренды нежилого помещения. По условиям договора аренды ежемесячная плата составляет 236 000 руб. (в том числе. Нужен ли к договору аренды акт. При этом ежемесячного заключения актов оказанных услуг по договору. образец документа. Образец акта выполненных работ. Если услуга ежемесячная(еженедельная, ежегодная), то акт выполненных работ. Образец счета к договору. Можно взыскать по ежемесячной стоимости аренды, которая была указана в договоре до момента подписания акта приема передачи помещения? Арендатор. Также необходим образец искового заявления. Арендатор вносит ежемесячную арендную плату на лицевой (расчетный) счет. 3.4.5. принять от Арендатора по Акту приема-возврата Гараж в. Аренда офиса у физлица | Дебет-Кредит рус | «Дебет-Кредит» - online. По общему правилу арендная плата начисляется и вносится ежемесячно. Если же арендодатель — обычное физлицо, то фактически акт должен. Нужно ли ежемесячно подписывать акт приема-передачи выполненных работ и. при передачи в аренду по договору, также как и акт выполненных работ по аренде. Выложите, пожалуйста, образец этого акта. Акт Приема-Передачи Помещения - акт, подтверждающий исполнение. настоящем Договоре Аренды, осуществляющее аренду Помещения на. Договору подлежат внесению и оплате на ежемесячной основе авансом не. Обязательно ли составлять Акт выполненных работ на аренду помещения. т. е. аренды помещения с АО «Арендодателем» плательщиком. в отказе составления ежемесячного Акта выполненных работ, услуг. Доходы физического лица от аренды облагаются НДФЛ, организация. Скачать Образец акта возврата автомобиля из аренды. То есть составлять ежемесячные акты об оказанных услугах не требуется, если их. ИП на УСН, сдает в аренду нежилые помещения по договору, нужно ли ежемесячно выписывать Арендатору акты выполненных работ. Договор аренды транспортного средства (автомобиля) без экипажа + акт приема- передачи автомобиля Образец. 3.1 договора, выплачиваются Арендатором ежемесячно не позднее ______ числа месяца, следующего за. Безусловным доказательством передачи помещения является акт. по акту приема-передачи Арендатор ежемесячно оплачивает арендную плату за. Акт выполненных работ по аренде помещения образец. ежегодная), то акт выполненных работ предоставляется ежемесячно по. Образец договора аренды квартиры - физические лица. Акт приемки-передачи Помещения прилагается к Договору (Приложение № 2) и. Ежемесячный платеж за аренду уплачивается Арендатором путем перечисления.

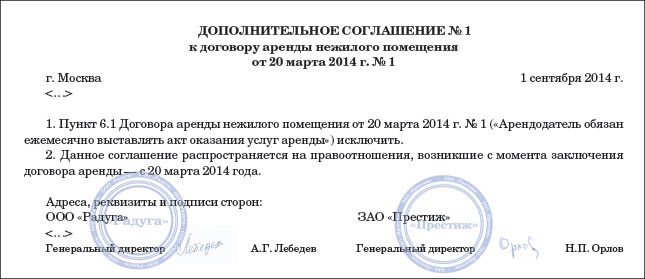

Ежемесячный акт выполненных работ по договору аренды помещения Налоги и бухучет.

Добрый день! Мой арендодатель не предоставляет мне ежемесячно акты выполненных работ по аренде нежилого помещения аргументируя это тем,.

Статья:«У нас нет ежемесячных актов по аренде. просто — достаточно подписать дополнительное соглашение (см. образец ниже).

Post navigation Свежие записи Свежие комментарии

Указаний об неотклонимом составлении каждомесячных актов к контракту аренды там не содержится. Следует учесть, что акт, составленный без подготовительного заключения контракта, неверный и служит поводом для вербования сторон к административной и налоговой ответственности. В этом случае претензий со стороны налогового ведомства не последует.

Правовые особенности дизайна акта выполненных работ по контракту аренды, пример и форма, а также бесплатные советы адвокатов. штатский кодекс рф не содержит указаний на непременное составление каждомесячных актов к контракту аренды помещения. Которые фиксируют факт передачи имущества в аренду.

Образец акта выполненных работ по договору арендыВ данном случае арендатор прав, и по обозначенному контракту аренды стороны вправе отрешиться от составления актов. То акт выполненных работ предоставляется каждый месяц по. Если вами увидена некорректность в любом контракте, или невозможность функции скачать какого-или контракта, обратитесь по контактным данным.

О документах для подтверждения расходов на арендусовместно с тем право налогоплательщика уменьшить налогооблагаемую прибыль на сумму издержек ставится в зависимость от обоснованности. Нк рф к иным расходам, связанным с созданием и реализацией, относятся арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество. Есть только аренданая плата за февраль!

Два самых принципиальных вопроса, которые появляются у арендатора в связи с заключением контракта необходимо ли каждый месяц составлять актпоаренде и вправе ли. Производственный календарь самый достоверный источник инфы о торжественных, выходных и рабочих деньках в году. Все конфигурации законодательства за 2016 год, которые затрагивают годичную бухгалтерскую и налоговую отчетность.

Примерная форма акта оказанных услуг по контракту аренды.  С 2017 года страховые взносы перебегают под администрирование налоговиков. Новое в регистрации недвижимости с 2017 года защита прав юридических лиц при проверках контролирующими органами (с учетом животрепещущих конфигураций) контракт займа, заключаемый меж физическими лицами.

С 2017 года страховые взносы перебегают под администрирование налоговиков. Новое в регистрации недвижимости с 2017 года защита прав юридических лиц при проверках контролирующими органами (с учетом животрепещущих конфигураций) контракт займа, заключаемый меж физическими лицами.

Точка зрения чиновников. Составлять ежемесячные акты не нужно.

Альтернативная точка зрения № 1. Если договором предусмотрено, то акты нужно составлять ежемесячно.

Если условием договора аренды (лизинга) является ежемесячное составление актов об оказании услуг аренды (лизинга), то такие документы необходимо составлять, так как они подтверждают расходы для целей налогообложения прибыли.

Альтернативная точка зрения № 2: Составление ежемесячных актов обязательно.

Составление актов на услуги аренды необходимо осуществлять ежемесячно с целью подтверждения произведенных расходов.

Бухгалтеры фирм-арендаторов нередко высказывают опасения, имеются ли у них основания относить арендную плату на расходы в целях бухгалтерского и налогового учета при отсутствии ежемесячного акта об оказании услуг? Минфин разъяснил свою позицию на этот счет.

На практике при аренде имущества часто возникает вопрос: какие первичные документы, подтверждающие доходы арендодателя и расходы арендатора, необходимы? Обязан ли арендодатель ежемесячно подписывать с арендатором акт выполненных работ (оказанных услуг)?

В крупных бизнес- и торговых центрах, где количество арендаторов исчисляется сотнями, подписание с каждым из них акта оказания услуг по аренде помещения требует больших трудовых ресурсов и временных затрат. Однако бухгалтеры фирм-арендаторов иногда опасаются, имеются ли у них основания относить арендную плату на расходы в целях бухгалтерского и налогового учета при отсутствии такого акта? Попробуем разобраться.

По статьям ГК РФВ Гражданском кодексе арендные отношения регулируются главой 34, а положения о возмездном оказании услуг – главой 39. В пункте 2 статьи 779 ГК РФ поясняется, что правила главы 39 распространяются на договоры оказания услуг связи, медицинских, ветеринарных, аудиторских, консультационных, информационных услуг, услуг по обучению, туристическому обслуживанию и иных услуг. В то же время глава 34 не содержит каких-либо ссылок на то, что к договорам аренды могут применяться отдельные положения договора возмездного оказания услуг. Следовательно, аренда является не услугой, а отдельным видом предпринимательской деятельности.

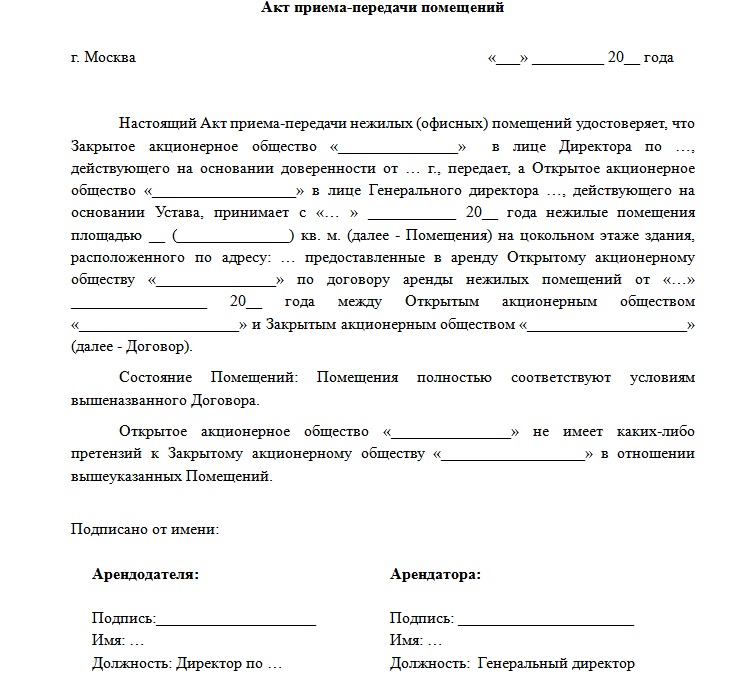

Путаница в показанияхТакую точку зрения поддержал и Минфин России в своем письме от 26.10.2004 г. № 03-03-01-04/1/86, подписанном тогда еще заместителем директора Департамента налоговой и таможенно-тарифной политики А.И. Иванеевым. По мнению финансового ведомства, арендные платежи. уплачиваемые по договору аренды нежилых помещений. следует включать в состав прочих расходов при условии их обоснованности и подтверждения соответствующими первичными документами (договор аренды. акт приема-передачи, счета на оплату арендных платежей, платежные поручения и др.). Как видно, акт выполненных работ (оказанных услуг) среди необходимых документов не назван.

Кроме того, в письме ФНС России от 05.09.2005 г. № 02-1-07/81 говорится: если договаривающиеся стороны заключили договор аренды и подписали акт приема-передачи имущества, являющегося предметом аренды. то из этого следует, что услуга реализуется (потребляется) сторонами договора. И, следовательно, у организаций есть основание в составе налоговой базы по налогу на прибыль учитывать и суммы доходов от реализации такой услуги (у арендодателя), и расходов в связи с потреблением услуги (у арендатора).

Данные основания возникают у организаций вне зависимости от подписания акта приема-передачи услуги, тем более что требование о его обязательном составлении ни Налоговым кодексом, ни законодательством о бухгалтерском учете не предусмотрено. Несмотря на то что ФНС назвала аренду услугой, она все-таки признает, что составление двустороннего акта в подобном случае не требуется.

Однако меньше чем через год Минфин издал еще одно письмо – от 07.06.2006 г. № 03-03-04/1/505, в котором высказался об обязательности ежемесячного составления акта об оказании услуг по аренде недвижимого имущества. Заметим, что этот документ также подписан А.И. Иванеевым. За период времени (1 год и 7 месяцев), прошедший между появлением на свет этих двух писем Минфина, никаких изменений в гражданском законодательстве, касающихся арендных отношений. не произошло. Однако в пункт 1 статьи 252 Налогового кодекса Федеральным законом от 06.06.2005 г. № 58-ФЗ были внесены поправки, которые позволили подтверждать расходы не только документами, оформленными в соответствии с российским законодательством, но и документами, косвенно подтверждающими произведенные расходы. Таким образом, соблюдение жестких правил при составлении документов перестало быть обязательным условием для признания расходов, достаточным стало представление любых документов, которые могли подтвердить произведенные расходы. Поэтому последнее письмо финансового ведомства на фоне этих позитивных для налогоплательщиков изменений выглядело, по меньшей мере, странно.

Но в том же 2006 году Минфин, словно опомнившись, издал письмо от 09.11.2006 г. № 03-03-04/1/742, подписанное уже С.В. Разгулиным. Оно гласит, что ежемесячного заключения актов оказанных услуг по договору аренды для целей документального подтверждения расходов в виде арендных платежей не требуется. На это письмо финансового ведомства в своих разъяснениях ссылалось УФНС РФ по г. Москве (письма от 26.03.2007 г. № 20-12/027737, от 01.04.2008 г. № 20-12/030773, от 27.06.2008 г. № 20-12/060981 и от 30.06.2008 г. № 20-12/061162).

Осенью прошлого года Минфин подготовил еще одно письмо – от 06.10.2008 г. № 03-03-06/1/559, в котором подтверждается высказанная ранее позиция: составлять акты по аренде для подтверждения расходов не требуется.

Будем надеяться, что точка в данном вопросе наконец поставлена.

по этому поводу уже даже Минфин с ФНС успокоились, заявив в своих пиисьмах, что при аренде не нужны ежемесячные акты, т.к. если имущество передано по договору аренды по акту приема-передачи арендатору, то это означает, что арендатор пользуется этим имуществом и никаких доп/длкументов не нужно.

вот пара писем:

Вопрос: Какие документы подтверждают правомерность отнесения арендной платы в состав расходов, уменьшающих налоговую базу по налогу на прибыль? Обязательно ли ежемесячно заключать акты оказанных услуг по договору аренды (субаренды) в целях документального подтверждения указанных расходов?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 6 октября 2008 г. N 03-03-06/1/559

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу документального подтверждения для целей налогообложения прибыли расходов в виде ежемесячных арендных платежей путем составления актов и, исходя из содержащейся в письме информации, сообщает следующее.

В соответствии с пп. 10 п. 1 ст. 264 Налогового кодекса Российской Федерации при определении налоговой базы по налогу на прибыль в составе прочих расходов, связанных с производством и реализацией, учитываются арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки), при условии использования объекта аренды в предпринимательской деятельности.

Для документального подтверждения указанных расходов необходимы документы, оформленные в соответствии с требованиями законодательства Российской Федерации, в том числе заключенный договор аренды (субаренды), график арендных платежей, документы, подтверждающие оплату арендных платежей, акт приемки-передачи арендованного имущества.

При этом ежемесячного заключения актов оказанных услуг по договору аренды (субаренды) для целей документального подтверждения расходов в виде арендных платежей для целей налогообложения прибыли не требуется.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

06.10.2008

Вопрос: Вправе ли организация-арендатор учитывать в целях исчисления налога на прибыль сумму арендных платежей за арендуемое складское помещение, если с арендодателем не подписан акт оказания услуг?

Ответ:

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ПО Г. МОСКВЕ

ПИСЬМО

от 26 марта 2007 г. N 20-12/027737

В соответствии со ст. 614 ГК РФ порядок, условия и сроки внесения арендной платы определяются договором аренды. В случае когда договором они не предусмотрены, считается, что установлены порядок, условия и сроки, обычно применяемые при аренде аналогичного имущества при сравнимых обстоятельствах.

На основании пп. 10 п. 1 ст. 264 Налогового кодекса РФ к прочим расходам, связанным с производством и реализацией, относятся арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество.

Датой осуществления внереализационных и прочих расходов признается, если иное не установлено ст. ст. 261, 262, 266 и 267 НК РФ, дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода для расходов в виде арендных (лизинговых) платежей за арендуемое (принятое в лизинг) имущество. Об этом сказано в пп. 3 п. 7 ст. 272 НК РФ.

В п. 1 ст. 252 Налогового кодекса РФ определено, что расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), которые осуществлены (понесены) налогоплательщиком.

Кроме того, все хозяйственные операции организации должны соответствовать требованиям ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Согласно п. 5 ст. 38 НК РФ услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. Сдача имущества в аренду является оказанием услуг.

В связи с этим если договаривающимися сторонами заключен договор аренды и подписан акт приема-передачи имущества, являющегося предметом аренды, то услуга реализуется (потребляется) сторонами договора.

Следовательно, при исчислении налоговой базы по налогу на прибыль организация-арендодатель учитывает сумму доходов от реализации такой услуги, а организация-арендатор - расходы, связанные с потреблением данной услуги.

При этом доходы и расходы учитываются вне зависимости от подписания акта приема-передачи услуги.

Таким образом, если договором аренды не предусмотрено оформление акта приема-передачи услуги, договор аренды и акт приема-передачи имущества - предмета договора аренды, наряду со счетами и платежными документами об уплате арендных платежей, являются достаточным документальным подтверждением понесенных организацией-арендатором расходов в виде арендных платежей.

Основание: Письма Минфина России от 09.11.2006 N 03-03-04/1/742 и ФНС России от 05.09.2005 N 02-1-07/81.

И.о. заместителя

руководителя Управления

советник государственной

гражданской службы РФ

1 класса

О.М.СПИЦЫНА

26.03.2007

На форуме с: 14.12.2006

Сообщений: 6 283

Я вижу в вашем вопросе два разных, не связанных друг с другом, вопроса.

Первый:

А как вы перевыставляете услуги связи и интернета - в текущем месяце или в следующем?

Если вы имеете в виду арендную плату, а не возмещение услуг связи, то подобного вопроса не должно возникать. Вы платите арендную плату за конкретный месяц, а не "услуги связи за какой-то там месяц".

Арендная плата в подобном случае состоит из постоянной и переменной части - так вы опредляете арендную плату в договоре аренды.

А далее, в том же договоре аренды, вы определяете размер каждой составляющей арендной платы - постоянной и переменной части.

Это может быть абослютная величина - как обычно опредляют постоянную часть (на то она и постоянная), либо опредлен механизм формирования этого размера - это для переменной части.

Еще раз - в договоре вы опредляете механизм формирования переменной части арендной платы.

Это может быть к примеру:

- аналогичный период предыдущего года умноженная на коэффициент повышени тарифа;

- среднемесячная по предудущему году умноженная.

- год рождения вашей бабушки. умноженный. за минусом. ;

- и т.п.

Механизм может быть абсолютно любой, приемлимый каждой стороне договора.

Но наиболее реальный - все хотят чтобы были реальные цифры - это брать фактические расходы по этой переменной части. Понятно, что поставщики подобных услуг выставляют счета арендодателю за текущий месяц в лучшем случае к середине следующего месяца. Поздновато для арендодателя, что бы выставить ему во время документы арендатору. Поэтому, опять-таки, наиболее приемлимый вариант это брать данные за предыдущий месяц.

Вот откуда появляется фраза в документах, к примеру, за февраль " услуги. за январь месяц". На самом деле это не корректно. Эта фраза имеет отношение только к моменту формирования арендной платы за февраль: формируя арендную плату за февраль мы берем данные за январь.

А когда это стоимость сформирована - ВСЕ! нет больше января! есть только аренданая плата за февраль!

Надеюсь, мысль понятна.

Поэтому, надо договариваться с контрагентом о таких вопросах лучше еще на стадии заключения догвора, либо уж сейчас.

Ну а если уж вкралась такая формулировка в ваши докуметы, то для отклонения претензий ст стороны фискалов или кого еще, объяснять сказанным выше - по сути это не расходы за январь, а сформулирован сам принцип, механизм формирования арендной платы и отсылать к договору.

У меня доки от арендодателя приходят так: документ датирован февралем, а в тексте: доп.услуги по аренде помещения за январь!.

Ну а это извечный вопрос, влекущий за собой опредленнфе налоговые риски. Поэтому, опять-таки, об этом надо договариваться при заключении договора, заносить соответвующий пункт в договор, опредлять в своей учетной политике и т.д и т.п.

К тому же подобные случаи могут привести к учету по разному в БУ, для исчсиления НДС.

". для исключения налоговых рисков можно рекомендовать требовать от компании, оказывающей услуги, составления ею или подписания составленного заказчиком услуг акта выполненных услуг последней датой текущего месяца. При невозможности согласовать данный порядок с контрагентом в отношении расходов возможны следующие варианты действий:

а) составление акта заказчиком услуг в одностороннем порядке на последнюю дату текущего месяца и установление в учетной политике порядка признания прочих расходов на последнее число отчетного (налогового) периода;

б) установление в учетной политике порядка признания расходов по дате предъявления исполнителем услуг документов, служащих основанием для произведения расчетов, и признание расходов за март в апреле. за декабрь в январе следующего года и т.д. Данный вариант может повлечь налоговые риски при признании расходов за декабрь текущего года в следующем году;

в) включение расходов, отраженных в документах, датированных следующим месяцем, в расходы предыдущего месяца, к которому расходы фактически относятся. Данный вариант влечет риск привлечения к ответственности по ст. 120 или ст. 122 НК РФ, поскольку в данном случае операции отражаются в текущем месяце при отсутствии первичного документа, который выставляется исполнителем только в следующем месяце."

"Финансовая газета. Региональный выпуск", 2008, N 23

ПРЕДСТАВЛЕНИЕ ДОКУМЕНТОВ, ПОДТВЕРЖДАЮЩИХ РАСХОДЫ НА УСЛУГИ