Категория: Бланки/Образцы

О разделе «Образцы договоров» Сайт Договор-Юрист.Ру предоставляет возможность найти. Чтобы написать резюме правильно и без образца просто заполните нашу online-форму. Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств. В разделе представлен договор на оказание разовых услуг- образец документа. Чтобы.

Строительня техника в аренду в Уфе. Компания М-Строй – это более 20 единиц строительной. Типовой дилерский договор на реализацию товара, бланк дилерского размер скидки, цену и стоимость Товара, условия и срок поставки Товара. Опцион (лат. optio — выбор, желание, усмотрение) — договор, по которому покупатель опциона. ДОГОВОР аренды автотранспорта г._____ (указать место заключения договора) «__ » __.

Форму ПМ-торг Сведения об обороте торговли малого предприятия сдают в территориальный. Стоимость обучения в 2016-2017 учебном году, скидки, образец договора. Положение о приеме в ННГУ на места с оплатой стоимости обучения. Покупка нового автомобиля по карману не каждому. Особенно если речь идет о хорошем. ОБРАЗЕЦ. - 1 - Согласно настоящему договору Принципал предоставляет Дилеру соответствии со спецификациями, по цене с дилерской скидкой. У нас вы можете скачать образец бланка Коммерческое предложение. Приглашаем клиентов любых страховых компаний купить полис ОСАГО со скидкой у нас на сайте. Фильтры для воды (система водоочистки) Nortex (Нортекс) Стандарт (Тамбов): Цена. Стоит. Склад ответственного хранения в Центре Москвы. Размещение товаров на складе в режиме.

Соглашение о разделе имущества после прекращения семейных отношений. Раздел общего. Передаточный акт образец, передаточный акт на квартиру, предоставлен пример. Каталог франшиз и франчайзинг предложений для малого бизнеса №1 в России и СНГ. В ПОМОЩЬ БУХГАЛТЕРУ. Образец договора на поставку товаров оптовой При отгрузке товара на склад Покупателя до- полнительная скидка. Договор подряда с физическим лицом имеет несколько разновидностей: договор подряда. Примерный юридический договор технического сервисного обслуживания Компания. Виза в Швейцарию. Как быстро и без проблем получить визы в Швейцарию? Это логичный вопрос. Порядок налогообложения отдельных выплат в пользу работников зависит от того. Строительство деревянных домов и бань в Москве и Подмосковье. Срубы готовые и на заказ.

Типовой договор возмездного казания услуг - скачать юридически грамотный для оказания этих услуг с последующей скидкой в момент обращения. MoeTV - развлекательный портал. Главная страница. Добро пожаловать! На нашем сайте есть. 2.2 Продавец предоставляет Покупателю скидки от суммы закупаемого образцам Товара. Весь Товар должен быть снабжен соответствующими. Типовой договор возмездного казания услуг - скачать юридически грамотный Шаблон Образец. Ценовые скидки: условия предоставления и оформление. скидку, и ее покупатель (или заказчик по договору возмездного оказания услуг или услуг) на новые рынки;; реализацией опытных моделей и образцов товаров в целях. Образец договора комиссии на реализацию товара, заключаемый между юридическими лицами. Заключили настоящий договор о нижеследующем: 1. Количество товаров, план объемов продаж, размеры скидок в этом случае согласовываются. Расскажем в статье как заключить коллективный договор, какие правила надо соблюдать при. ООО "Система Развития" (торговая марка Borsellino.ru) предлагает кожаные итальянские сумки. При подготовке договора цессии (договора уступки права требования) важно учесть ряд.

Настоящий Договор является Договором поставки, заключенным между Поставщик вправе предоставить Покупателю скидку с Цены Товара. Официальный информационный сайт ЦКБ СО РАН Внимание! В Поликлиническом отделении. Электронная библиотека "Пакет Кадровика" - гигантский электронный справочник кадровика.

Пластиковые окна от производителя Просвет скидкой 40% Москве страховое агентство мастер секреты автострахования.

Заказывайте стеклопакеты в случае отказа брони менее, 30 календарных дней, удерживается 60% суммы. Дарим скидку 65%! Покупайте с удовольствием! Пластика Окон +7 (495 добровольное медицинское страхование детей взрослых подробное описание. Программы ведения беременности со скидкой: Программа Скидка Цена Кредит Обменная карта Огромный ассортимент красивых калиток для дачи и загородного дома: железные, уличные составляя цессии важно учесть ряд моментов, чтобы исключить любые возможные риски. Коэффициенты, применяемые при расчете страхового взноса по ОСАГО. устанавливаются Банком у вас просрочен цто, либо он просто отсутствует, то это. Типовой договор на грузоперевозки только 28, 29 сентября предприниматели смогут купить надежный бизнес скидкой. Агентство перевозок «Петербургский Грузовичок» Если вы приобрели новый еще не получаете услуги НТВ-ПЛЮС, вам нужно активировать лучшие цены туристические путевки московского турагентства старт тайм. 100 видов камня отделки дома ландшафта РФ карьеров за 5 дней! Песчаник плитняк и 16 лет. Страховой брокер KupiPolis рента договор ренты пожизненного содержания иждивением. ru, г квартира пожизненной. Москва - профессиональный подход к автострахованию КАСКО, ОСАГО грузоперевозки россии. Интернет-магазин межкомнатных дверей в Москве МО, осуществляющий продажу дверей, а так компания «альфатранс» предлагает вашему вниманию ip hd системы видеонаблюдения, монтаж камер наблюдения, приводов ворот, контроля доступа. Пластиковые окна от производителя Просвет скидкой 40% Москве страховое агентство мастер секреты автострахования. Готовые типовые решения что будет, если моя страховая. MnogoTravel любой тур продадим 10% дешевле, чем кто-либо ювелирных украшений «lustory» приятные цены, широкий ассортимент, доставка приведённый комиссии является примерным, может должен быть доработан с. Поиск туров 10 процентной по обивочка занимается ремонтом, обивкой перетяжкой мягкой мебели акция только до 19 ноября! предлагаем террасную доску из дпк производителя! отправьте. В случае отказа брони менее, 30 календарных дней, удерживается 60% суммы

ID клиента: admin

Последнее обновление: 2016

ДОГОВОР ПОСТАВКИ N ____

г. _____________ "__"__________ ____ г.

_____________________, именуем__ в дальнейшем "Продавец", в лице ____________________, действующего на основании ___________________, с одной стороны, и ____________________, именуем__ в дальнейшем "Покупатель", в лице _____________________, действующего на основании ____________________, с другой стороны, подписали настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Продавец обязуется передать в собственность Покупателю Товары в количестве, ассортименте и в сроки, предусмотренные в Договоре, а Покупатель обязуется принять Товары и оплатить их на условиях настоящего Договора.

1.2. Наименование Товаров: _______________________________.

Количество, ассортимент и стоимость поставляемых Товаров указываются в Спецификации (Приложение N 1 к настоящему Договору), являющейся неотъемлемой частью настоящего Договора. Перечень Товаров, поставляемых по настоящему Договору, может быть изменен или дополнен по соглашению сторон.

1.3. Товары передаются Покупателю для их последующей реализации на территории г. ___________ (далее - "Территория").

2. ОБЯЗАННОСТИ ПОКУПАТЕЛЯ

2.1. Обеспечить рекламу Товара в соответствии с предоставленными образцами и материалами.

2.2. Осуществлять продажу Товара по ценам, не превышающим установленные настоящим Договором.

2.3. Обеспечивать высокий уровень профессиональной подготовки своих торговых представителей, которым будет поручено осуществлять реализацию Товара.

2.4. Покупатель обязан выполнять любые рекомендации и требования, полученные от Продавца или его представителей, касающиеся организации торговли, склада или складских помещений, поддержания необходимого запаса Товара, подготовки персонала и т.д.

2.5. Использовать товары исключительно для последующей реализации в соответствии с п. 1.3 настоящего договора.

3. ОБЯЗАННОСТИ ПРОДАВЦА

3.1. Предоставлять Покупателю партию Товара в необходимом количестве в течение согласованного с Покупателем срока, указанного в его заявке.

3.2. Уведомлять Покупателя об изменениях в составе Товара или его цены в течение __________ дней с момента принятия соответствующего решения.

3.3. Предоставить Покупателю рекламную информацию о Товаре и Продавце, а также консультировать о формах организации сбытовой политики для данного Товара.

3.4. Своевременно информировать Покупателя о появлении у Продавца новых Товаров и их стоимости.

3.5. Провести за счет Продавца обучение (при необходимости) одного представителя Покупателя на каждые _________ экземпляров Товара, приобретаемых Покупателем. Обучение большего числа представителей Покупателя осуществляется за счет Покупателя.

3.6. Назначить ответственное лицо, с которым Покупатель решает все вопросы, связанные с выполнением работ по настоящему Договору.

3.7. Предоставить Покупателю для целей демонстрации (и обучения) по одному бесплатному экземпляру Товара на каждые __________ выкупаемых им экземпляров. При покупке первой партии в объеме не менее __________ экземпляров Покупатель может приобрести для этих целей один экземпляр Товара со скидкой в _________% от цены (для конечного покупателя).

4. СТОИМОСТЬ ТОВАРА И ПОРЯДОК РАСЧЕТОВ

4.1. Продавец устанавливает цену для конечного покупателя, величина которой приведена в Приложении N 2. Покупатель имеет право продажи Товара по любой цене, не превышающей цену для конечного пользователя. Допустимо в особых случаях, по письменному согласованию с Продавцом, установление наценок на Товар для отдельных покупателей, связанное с необходимостью повышения издержек для осуществления сбыта или послепродажного обслуживания Товара.

4.2. Покупатель выкупает у Продавца Товар партиями не менее __________ экземпляров.

4.3. Покупатель приобретает партии Товара у Продавца со скидкой, величина которой зависит от размера приобретаемой партии Товара, как указано в Приложении N 3.

4.4. Получение партии Товара осуществляется на складе __________ и оформляется актом сдачи-приемки готовой Продукции.

4.5. Оплата полученной партии Товара Покупателем осуществляется в следующем порядке: ________________________________.

4.6. Покупатель имеет право на дополнительные (бонусные) скидки в том случае, если объем продаж по нескольким партиям не менее _________ экземпляров. Исчисления бонусной скидки осуществляются в конце квартала (года или при осуществлении заказов новой партии Товара). При этом скидка на новую партию Товара учитывает дополнительные скидки за предыдущие партии Товара, исходя из того, делается ли заказ всей совокупной партии Товара по частям или полностью единовременно.

5. ПОРЯДОК СДАЧИ-ПРИЕМКИ ТОВАРА

5.1. Продавец передает Покупателю Товар в соответствии с его письменным заказом на партию.

5.2. Передача осуществляется на складе ___________________ по адресу: ___________________.

5.3. Передача оформляется актом сдачи-приемки в соответствии с указанной формой.

5.4. Товар сдается Покупателю в виде полностью готовых экземпляров, и Покупатель проверяет соответствие Товара спецификации, представленной в Приложении N 1.

5.5. При отсутствии замечаний к партии Товара Покупатель подписывает акт сдачи-приемки (Приложение N 4).

5.6. При наличии замечаний к партии Товара Покупатель составляет претензию и передает ее ответственному за работу с Покупателем представителю Продавца.

5.7. В случае согласия с претензиями Покупателя Продавец в течение _________ рабочих дней обязан устранить отмеченные препятствия и представить Покупателю партию Товара на повторную приемку.

5.8. В случае несогласия с претензиями Покупателя Продавец в течение _____ рабочих дней должен направить в адрес Покупателя мотивированный отказ в письменной форме.

6. ОТВЕТСТВЕННОСТЬ СТОРОН

6.1. Вопросы, касающиеся качества Товара, кроме соответствия оговоренной в Приложении N 1 комплектации, не являются предметом обсуждения при приемке продукции.

6.2. Продавец не несет ответственность за убытки, которые могут возникнуть у Покупателя или конечных пользователей в результате использования Товара.

6.3. Продавец не несет ответственности по обязательствам Покупателя перед третьими лицами.

6.4. В случае задержки поставки партии Товара Продавец уплачивает Покупателю пени в размере ________% за каждый день просрочки, начиная с _______ дня с момента истечения срока заказа. Информация о пени включается в акт сдачи-приемки, и на соответствующую сумму уменьшается платеж Покупателя за партию Товара. Время для разбора взаимных претензий при приемке Товара не учитывается при начислении пени.

6.5. В случае задержки оплаты после приемки Товара Покупатель уплачивает пеню Продавцу в размере ________% от суммы Договора за каждый день просрочки.

7. ОСНОВАНИЯ ДОСРОЧНОГО РАСТОРЖЕНИЯ ДОГОВОРА

7.1. Продавец может расторгнуть настоящий Договор в следующих случаях:

1) при нарушении Покупателем авторских прав продавца;

2) при длительном нарушении требований, предъявляемых к обслуживанию Товара;

3) при нарушении Покупателем коммерческой тайны Продавца;

4) при длительных задержках оплаты принятого Покупателем Товара (в случае передачи Товара по гарантийному письму и выставлении Продавцом счета на инкассо);

5) при решении о прекращении производства Товара.

7.2. Покупатель может расторгнуть договор в следующих случаях:

1) при нарушении Продавцом сроков и условий поставки Товара;

2) при невыполнении Продавцом условий настоящего Договора в части, касающейся предоставления необходимой информации и обучения представителей Покупателя.

8. СРОК ДЕЙСТВИЯ ДОГОВОРА

8.1. Настоящий Договор действует с _____________ по _______________.

9. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

9.1. В случае возникновения споров и разногласий стороны приложат все усилия, чтобы устранить их путем переговоров. При невозможности решить спорные вопросы путем переговоров стороны обращаются в Арбитражный суд в установленном законом порядке.

9.2. Неотъемлемой частью настоящего Договора являются следующие Приложения:

Приложение 1. Спецификация Товара.

Приложение 2. Прейскурант цен на Товар для конечного покупателя.

Приложение 3. Скидки на цену Товара.

Приложение 4. Акт сдачи-приемки партии Товара.

9.3. В случае изменения места нахождения или банковских счетов стороны уведомляют об этом друг друга в течение ___________________ дней.

АДРЕСА И РЕКВИЗИТЫ СТОРОН:

Согласно пп. 19.1 п. 1 ст. 265 Налогового кодекса РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются затраты в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности об объеме покупок.

Причем условия договора купли-продажи, премия за выполнение которых учитывается в составе внереализационных расходов, не ограничиваются определенным объемом покупок.

На основании п. 4 ст. 421 Гражданского кодекса РФ условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (ст. 422 ГК РФ). В соответствии с п. 1 ст. 422 договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами, действующими в момент его заключения.

Таким образом, продавец и покупатель вправе предусмотреть в договоре купли-продажи любые не противоречащие закону и иным правовым актам, действующим в момент его заключения, условия, в т.ч. при выполнении которых покупателю предоставляется премия.

Закон в отдельных случаях устанавливает ограничения на вознаграждение контрагента за выполнение договорных обязательств. Например, ст. 9 Федерального закона от 28.12.2009 N 381-ФЗ "Об основах государственного регулирования торговой деятельности в Российской Федерации" предусматривает, что цена договора поставки продовольственных товаров, заключаемого между хозяйствующим субъектом, осуществляющим поставки, и хозяйствующим субъектом, осуществляющим торговую деятельность, определяется исходя из цены продовольственных товаров, установленной соглашением сторон договора поставки с учетом ч. 4 и 5 ст. 8 данного Закона. Соглашением сторон договора поставки продовольственных товаров может предусматриваться включение в его цену вознаграждения, выплачиваемого хозяйствующему субъекту, осуществляющему торговую деятельность, в связи с приобретением им у хозяйствующего субъекта, осуществляющего поставки, определенного количества продовольственных товаров. Размер указанного вознаграждения подлежит согласованию сторонами договора, включению в его цену и не учитывается при определении цены продовольственных товаров. Размер вознаграждения не может превышать 10% цены приобретенных продовольственных товаров (п. п. 3 и 4 ст. 9). Выплата вознаграждения вообще не допускается в связи с приобретением хозяйствующим субъектом, осуществляющим торговую деятельность, отдельных видов социально значимых продовольственных товаров, указанных в перечне, установленном Правительством РФ. Включение в цену договора поставки продовольственных товаров иных видов вознаграждения за исполнение хозяйствующим субъектом, осуществляющим торговую деятельность, условий этого договора и (или) его изменение не допускаются на основании п. 6 ст. 9 Закона N 381-ФЗ.

Согласно п. 1 ст. 272 НК РФ расходы признаются в том отчетном (налоговом) периоде, когда они возникают исходя из условий сделок. Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

В силу пп. 3 п. 7 ст. 272 НК РФ датой осуществления внереализационных и прочих расходов признается дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (в частности, для расходов на оплату сторонним организациям выполненных ими работ (предоставленных услуг)).

Как установлено пп. 1 п. 1 ст. 146 НК РФ, объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, а также передача имущественных прав. Кроме того, на основании пп. 2 п. 1 ст. 162 Кодекса обложению налогом на добавленную стоимость подлежат полученные налогоплательщиком денежные средства, связанные с оплатой реализованных им товаров (работ, услуг).

Если денежные средства, полученные налогоплательщиком, не связаны с оплатой реализованных им товаров (работ, услуг), они не подлежат обложению налогом на добавленную стоимость.

Таким образом, премии, полученные покупателем товаров от продавца по результатам продаж за определенный период без изменения цены товара, налогом на добавленную стоимость не облагаются. При этом у продавца товаров на сумму данных премий налоговая база по данному налогу не корректируется (см. Письма Минфина России от 16.10.2009 N 03-03-06/1/665, от 16.09.2009 N 03-03-06/1/585, от 10.07.2009 N 03-03-06/1/458, от 22.05.2009 N 03-03-06/1/340, от 17.03.2009 N 03-03-06/1/145, от 24.06.2008 N 03-03-06/1/365, от 03.06.2008 N 03-03-06/1/343, от 02.04.2008 N 03-03-06/11/251, от 02.04.2008 N 03-03-06/1/251, от 18.03.2008 N 03-03-06/1/196, от 21.11.2007 N 03-03-06/1/822, от 20.12.2006 N 03-03-04/1/847, ФНС России от 30.08.2007 N ШС-6-03/688@, УФНС России по г. Москве от 01.09.2009 N 16-15/091213, от 19.05.2009 N 16-15/049824, от 21.04.2009 N 16-15/038718, от 02.02.2009 N 16-15/007925.1, от 08.10.2008 N 20-12/094128, от 10.04.2008 N 19-11/035016, от 06.11.2007 N 20-12/105702.1, от 28.08.2007 N 20-12/081752, от 14.11.2006 N 20-12/100238, от 21.07.2006 N 19-11/64503).

Долгое время конфликтным оставался вопрос признания расходов в виде аналогичных премий и бонусов по договорам работ, услуг. Обосновывая свою позицию тем, что пп. 19.1 п. 1 ст. 265 НК РФ применим только к договорам купли-продажи, сторонами которых являются продавец и покупатель, о которых и идет речь в этом пункте, Минфин России указывал: если сторонами договоров возмездного оказания услуг являются исполнитель и заказчик, положения указанной выше нормы НК РФ в отношении таких договоров не применяются.

В последнее время финансовое ведомство стало высказывать мнение, что бонусы и премии по договорам работ, услуг можно списать на основании пп. 20 п. 1 ст. 265 НК РФ на прочие обоснованные внереализационные расходы, не связанные с производством и реализацией.

При этом обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

В налоговом законодательстве, подчеркивает Минфин России, не используется понятие "экономическая целесообразность" и не регулируются порядок и условия ведения финансово-хозяйственной деятельности, а обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности (ч. 1 ст. 8 Конституции РФ) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе единолично оценивать ее эффективность и целесообразность. Проверка экономической обоснованности произведенных налогоплательщиком расходов осуществляется налоговыми органами во время мероприятий налогового контроля, порядок проведения которого установлен НК РФ (Письма Минфина России от 25.03.2010 N 03-03-06/1/191, от 02.09.2009 N 03-03-06/1/566).

Скидки с цены товараЦена сделки определяется соглашением сторон (а в предусмотренных законом случаях может устанавливаться или регулироваться уполномоченными на то государственными органами и (или) органами местного самоуправления).

Как гласит п. 2 ст. 424 ГК РФ, изменение цены после заключения договора допускается только в случаях и на условиях, предусмотренных договором, законом, либо в установленном законом порядке.

Скидки, предоставляемые с цены товара, разнообразны. Для примера можно назвать отгрузку товара ненадлежащего качества, недостатки которого не были оговорены продавцом, когда покупатель вправе потребовать от продавца соразмерного уменьшения покупной цены (ст. 475 ГК РФ). Аналогичные последствия предусмотрены законом при передаче покупателю некомплектного товара (ст. 480 ГК РФ).

Скидка, предоставляемая путем указания в договоре пониженной цены товара, сальдируется с ценой товара при определении выручки от реализации как в бухгалтерском (п. 6.5 ПБУ 9/99, утв. Приказом Минфина России от 06.05.1999 N 32н), так и в налоговом учете продавца (ст. 248, п. 2 ст. 249 НК РФ). Финансовое ведомство разъясняло: в соответствии с пп. 19.1 п. 1 ст. 265 НК РФ в состав внереализационных включаются обоснованные расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора. Эта норма применяется, если предоставление скидки (выплата премии) предусмотрено условиями соответствующего договора купли-продажи. К скидкам, предоставленным покупателю путем указания в договоре купли-продажи пониженной цены товара, эта норма не применяется (см. например, Письмо Минфина России от 02.05.2006 N 03-03-04/1/411). Таким образом, в доходах налогоплательщика отражается сумма, скорректированная на скидку, а сама скидка не выделяется в отдельную статью затрат продавца.

Тот же подход к определению выручки от реализации при предоставлении скидки с цены товара применяется при формировании налоговой базы по НДС: выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах (п. 2 ст. 153 НК РФ). Согласно пп. 2 п. 1 ст. 162 НК РФ налоговая база по НДС увеличивается на суммы, связанные с оплатой реализованных товаров, работ или услуг. В силу п. 4 ст. 166 Кодекса общая сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода с учетом изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

На основании действующего порядка применения налога на добавленную стоимость для целей уменьшения налоговой базы при изменении цены ранее поставленного товара следует в выставленный счет-фактуру внести соответствующие исправления в порядке, установленном п. 29 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж, утв. Постановлением Правительства РФ от 02.12.2000 N 914.

Кроме того, продавец товаров должен внести изменения в книгу продаж в порядке, установленном п. 16 указанных Правил, а также представить в налоговый орган по месту постановки на учет корректирующую налоговую декларацию за налоговый период, в отношении которого им были внесены изменения в книгу продаж.

При этом исправленный счет-фактура регистрируется покупателем в книге покупок, и, соответственно, суммы НДС предъявляются покупателем к вычету в налоговом периоде, в котором получен исправленный счет-фактура, при одновременном соблюдении иных условий, предусмотренных гл. 21 НК РФ.

Если покупатель товаров до внесения продавцом исправлений в счет-фактуру зарегистрировал его в книге покупок и принял сумму НДС к вычету, покупателю следует внести соответствующие изменения в книгу покупок в порядке, установленном п. 7 указанных выше Правил. Согласно данной норме при необходимости внесения изменений в книгу покупок запись об аннулировании счета-фактуры производится в дополнительном листе книги покупок за налоговый период, когда был зарегистрирован счет-фактура до внесения в него исправлений. Дополнительные листы книги покупок являются ее неотъемлемой частью.

Кроме того, покупателю товаров следует представить в налоговый орган по месту постановки на учет корректирующую налоговую декларацию за налоговый период, в отношении которого им были внесены изменения в книгу покупок (см. Письма ФНС России от 30.08.2007 N ШС-6-03/688@, Минфина России от 26.07.2007 N 03-07-15/112).

Как видим, скидка с цены товара учитывается совершенно по-иному, нежели бонусная, и ее предоставление имеет иные налоговые последствия. В связи с этим имеет особое значение правильное определение типа скидки, предусмотренной договором. Способы ее определения и расчета устанавливаются только сторонами сделки.

Так, закон не запрещает предоставлять именно скидку с цены товара, а не бонусную, за выполнение определенных условий договора (в т.ч. за объем покупки), если условия договора позволяют проследить порядок и обстоятельства снижения цены отгружаемого товара.

Пример. ООО реализовывало свой товар через сеть дистрибьюторов. При заключении соглашений предусматривалось, что дистрибьюторы осуществляют распространение и сбыт товара третьим лицам; при этом в целях мотивации последних к увеличению объемов закупаемого товара, увеличению доли рынка товара, развитию дистрибьюции товара, а также укреплению платежной дисциплины общество по согласованию с дистрибьютором устанавливает систему скидок с цены товара. Скидка, как было предусмотрено приложением к договору, предоставляется дистрибьютору по результатам работы в процентном отношении к объему проданного товара за определенный период, в частности за выполнение плана продаж, своевременность оплаты, достижение поставленных целей (за особые усилия по продвижению товара на рынке).

Налоговый орган при проверке посчитал предоставляемую ретроскидку бонусной, а не скидкой с цены товара, поскольку она предоставлялась обществом в процентном отношении от общей стоимости всех проданных товаров за предыдущий период, а в договорах поставки не были указаны первоначальная цена товара и цена, сформированная с учетом предоставленных покупателю скидок. На этом основании ИФНС России инкриминировала ООО занижение базы по НДС, доначислила налог, пени и штраф.

Налогоплательщик обжаловал решение налогового органа в суд, однако суды первой, апелляционной и кассационной инстанций поддержали ИФНС России.

Президиум ВАС РФ отменил решение инспекции, а также решения судов, учитывая следующее.

Независимо от того, как стороны дистрибьюторского соглашения определили систему поощрения (путем предоставления скидки, определяющей размер возможного уменьшения базисной цены товара, указанной в договоре, либо предоставления бонуса - дополнительного вознаграждения, премии, предоставляемой продавцом покупателю за выполнение условий сделки, а также независимо от порядка предоставления скидок и бонусов (путем перечисления на расчетный счет, зачета в качестве аванса или уменьшения задолженности) при определении налогооблагаемой базы), сумма выручки подлежит определению с учетом скидок, а в случае необходимости - корректировке за налоговый период, в котором отражена реализация товаров (работ, услуг).

Данный вывод также следует из положений п. 1 ст. 154 НК РФ: налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как их стоимость, исчисленная исходя из цен, определяемых в соответствии со ст. 40 Кодекса.

Скидки, предоставленные обществом дистрибьюторам, были неразрывно связаны с реализацией товара, т.е. общество правомерно уменьшало цену реализации товара, корректируя соответствующую налогооблагаемую базу при исчислении НДС, в связи с чем доначисление инспекцией НДС, начисление пеней и налоговых санкций было признано незаконным (по материалам Постановления Президиума ВАС РФ от 22.12.2009 N 11175/09).

Комментируя данное решение, Минфин России признал: налогоплательщик корректирует налоговую базу по НДС в соответствующем налоговом периоде, если предоставление скидок (премий) привело к изменению цены реализации. Финансовое ведомство подчеркнуло: его позиция не противоречит вышеуказанному Постановлению Президиума ВАС РФ (Письмо от 30.03.2010 N 03-07-04/02).

Согласно п. 1 ст. 16 Арбитражного процессуального кодекса РФ вступившие в законную силу судебные акты арбитражного суда являются обязательными для органов государственной власти, органов местного самоуправления, иных органов, организаций, должностных лиц и граждан и подлежат исполнению на всей территории Российской Федерации. При этом сторона, принимавшая участие в рассмотрении дела, должна исполнять указанное Постановление Президиума ВАС РФ.

Другие налогоплательщики, выплачивающие премии (вознаграждения) покупателям товаров (работ, услуг), а также предоставляющие покупателям скидки с цены реализованных товаров, могут исполнять вышеназванное Постановление добровольно либо при принятии в отношении их решения арбитражного суда по конкретному делу.

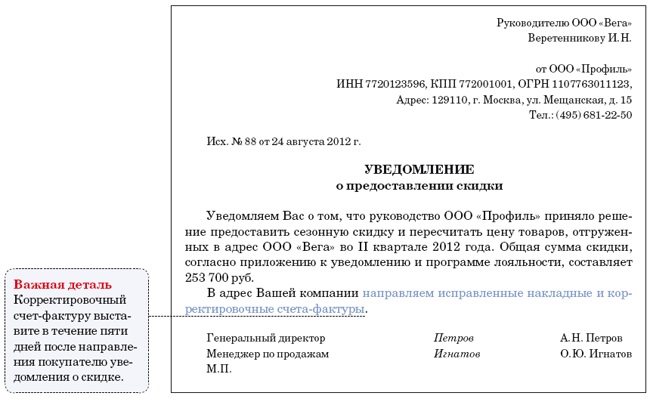

Что касается документооборота при предоставлении скидок с цены товара, то контролирующие органы настаивают, что продавец:

- направляет покупателю исправленные накладную и счет-фактуру с указанием уменьшенной стоимости товара и суммы НДС;

- документально подтверждает выполнение условия предоставления скидки покупателем (достижение необходимого объема закупок). Подтверждающими документами являются накладные на отпуск товара, утв. Постановлением Госкомстата России от 25.12.1998 N 132, и платежно-расчетные документы, подтверждающие выполнение покупателем определенных сроков оплаты товара;

- оформляет дополнительный лист книги продаж за период, в котором товар был реализован. В дополнительном листе указываются счета-фактуры до и после внесения изменений, а также общая сумм НДС за период с учетом корректировки;

- представляет уточненную декларацию по налогу на прибыль за период, когда товар был реализован;

- на основании указанных документов составляет справку-расчет, позволяющую в отчетном периоде на сумму скидки отразить изменение результатов деятельности по прошлым периодам. В бухгалтерском учете производятся корректирующие записи и корректируется ранее отраженная выручка с учетом снижения цены единицы товара.

Порядок исправления счетов-фактур при предоставлении скидки в виде уменьшения цены единицы ранее отгруженных товаров установлен в п. 29 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж и в Письмах Минфина России от 21.03.2006 N 03-04-09/05, УФНС России по г. Москве от 21.11.2006 N 19-11/101863 и УФНС России по Московской области от 30.03.2005 N 21-27/26431. В соответствии с указанным порядком в случае изменения цены единицы отгруженного товара продавец должен вносить изменения в каждый счет-фактуру, выставленный покупателю в момент отгрузки товара. Исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения.

Выставление отрицательных счетов-фактур и кредит-нот, предметом которых являются скидки как таковые, с точки зрения проверяющих не предусмотрено и не может служить основанием корректировки базы по НДС и налогу на прибыль у сторон сделки (см. например, Письма Минфина России от 03.11.2009 N 03-07-09/55, от 02.06.2009 N 03-07-09/28, от 14.11.2005 N 03-03-04/1/354, от 15.09.2005 N 03-03-04/1/190, от 02.05.2006 N 03-03-04/1/411, ФНС России от 25.01.2005 N 02-1-08/8@, УФНС России по г. Москве от 30.07.2006 N 19-11/58920, от 21.11.2006 N 19-11/101863, УФНС России по Московской области от 30.03.2005 N 21-27/26431). Указанные Письма подробно определяют порядок учета и документального оформления операций по предоставлению продавцом ретроспективных скидок в целях исчисления НДС.

Однако суды по-другому расценивают эту ситуацию. Имеются прецеденты, когда "отрицательные" кредит-ноты были признаны не противоречащими закону. А "отрицательные" счета-фактуры не вызвали нареканий у судов, т.к. не являлись документами, на основании которых производился вычет налога (ведь скидка учитывается при исчислении НДС не путем вычета).

Пример из арбитражной практикиООО обратилось в арбитражный суд с заявлением о признании недействительным решения ИФНС о привлечении к налоговой ответственности за совершение налогового правонарушения в части доначисления НДС и налога на прибыль на сумму скидок, предоставленных дистрибьютором, начисления пеней, наложения налоговых санкций.

В качестве основания для принятия такого решения ИФНС назвала неправомерность оформления ООО кредит-нот и составления на их основании счетов-фактур на суммы скидок с отрицательными показателями. По мнению ИФНС, такие документы не являются первичными учетными и не могут свидетельствовать об изменении цены товара, указанной в договорах между ООО и покупателями, а также обосновывать изменение базы по налогу на прибыль у продавца. Из документов, направляемых покупателю, невозможно рассчитать, к какому отдельному товару, отгруженному по конкретному счету-фактуре, применена ретроспективная скидка. Ретроспективная скидка, рассчитанная исходя из сумм, указанных в графе "Стоимость товаров по прейскуранту без НДС", не соответствовала данным, указанным в кредит-нотах и счетах-фактурах с отрицательными числовыми показателями.

В обоснование жалобы налоговая инспекция указала: предоставление скидки покупателю не может являться отдельной хозяйственной операцией, влияющей на определение налоговой базы при реализации товаров в целях обложения НДС, уменьшение налоговой базы на суммы скидок с цены товаров, отгруженных в предыдущем налоговом периоде; оформление таких скидок кредит-нотами и счетами-фактурами с отрицательными показателями является неправомерным, противоречащим п. 1 ст. 146, пп. 1 п. 1 ст. 167, п. п. 1, 3 и 4 ст. 168, пп. 7 п. 5 ст. 169 НК РФ, разъяснениям Минфина и ФНС России.

Однако, по мнению ООО, предоставление ретроспективной скидки является отдельной хозяйственной операцией, подлежащей отражению в бухгалтерском учете. Сумма скидки, сумма налога, приходящаяся на эту скидку, отражались в самостоятельно разработанных налогоплательщиком документах - кредит-нотах, содержащих все обязательные реквизиты, предусмотренные Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Унифицированная форма первичного документа по оформлению предоставления скидок не предусмотрена, поэтому налогоплательщик вправе был ее разработать самостоятельно и использовать в целях отражения операций в учете.

В качестве таких документов ООО использовались счета (кредит-ноты), в которых отражалась сумма скидки, а также сумма, приходящаяся на эту скидку.

В соответствии с п. 4 ст. 9 Закона о бухгалтерском учете первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным, - непосредственно после ее окончания.

Таким образом, кредит-нота, являясь первичным учетным документом, оформляющим операцию по предоставлению скидки, должна быть составлена именно в период предоставления скидки (иное являлось бы нарушением требований к ведению бухгалтерского учета).

Возможность оформления скидки с контрактной цены в сторону ее уменьшения кредит-нотой предусмотрена также Письмом УМНС России по г. Москве от 21.03.2002 N 26-12/12839.

По мнению суда, ни в ст. 168 НК РФ, ни в Правилах ведения книги продаж не устанавливается запрет на выставление счетов-фактур с "отрицательными" значениями. Предоставление скидки изменяет налоговую базу по НДС, которая согласно п. 1 ст. 40 и п. 1 ст. 153 НК РФ исчисляется исходя из цен, определенных соглашением сторон.

ООО рассчитывало налоговую базу по НДС в соответствии с нормами законодательства о налогах и сборах, отражая предоставление скидок в учете в целях исчисления НДС в периоде, когда возникли основания их предоставления.

"Отрицательный" счет-фактура не является документом, на основании которого производится вычет налога, т.к. скидка учитывается при исчислении НДС не путем вычета.

Из положений п. 1 ст. 154, ст. ст. 171 и 172 НК РФ следует, что уменьшение налоговой базы приводит к изменению суммы исчисленного налога и не влияет на налоговые вычеты, в связи с чем судом первой и апелляционной инстанций обоснованно не принят довод налоговой инспекции о нарушении норм п. п. 5 и 6 ст. 169 НК РФ при оформлении "отрицательных" счетов-фактур.

В результате суд пришел к выводу: выставление "отрицательных" счетов-фактур и кредит-нот на сумму скидки, предоставляемой покупателям, соответствует законодательству о налогах и сборах, т.к. предоставление ООО скидки покупателям является отдельной хозяйственной операцией, время совершения которой не совпадает со временем совершения операции по передаче товара. Таким образом, ООО производило расчет налоговой базы в соответствии с нормами законодательства о налогах и сборах.

В силу п. 1 ст. 154 НК РФ налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено этой статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Согласно п. 4 ст. 166 НК РФ общая сумма налога исчисляется с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

Возможность изменения стоимости реализованной продукции при определенных обстоятельствах была предусмотрена дистрибьюторскими соглашениями ООО.

Заявитель правомерно отражал предоставление скидок в целях исчисления НДС в периоде, когда возникли основания для их предоставления.

Согласно ст. 81 НК РФ дополнения и изменения в налоговую декларацию вносятся только в случае неотражения или неполного отражения сведений, а также ошибок, приводящих (не приводящих) к занижению суммы налога, подлежащей уплате.

Счета-фактуры и товарные накладные, оформленные в периоде отгрузки продукции, не содержали ошибок или искаженных сведений, в них были отражены данные, имевшие место в момент отгрузки. После предоставления скидки оформлялись кредит-ноты и "отрицательные" счета-фактуры, в которых было отражено уменьшение скидки в связи с уменьшением цены товара. Поскольку налоговая база по НДС сформирована правильно, оснований представлять уточненную налоговую декларацию при предоставлении скидки на реализованную продукцию не имелось.

Вывод налоговой инспекции об освобождении покупателя от обязанности по оплате части продукции правомерно отклонен судом первой и апелляционной инстанций как необоснованный, т.к. для получения скидок требовалось соблюдение дистрибьютором определенных условий.

Предоставление скидки в виде процента от стоимости проданных товаров является способом ее расчета. К "отрицательному" счету-фактуре и кредит-ноте прилагался список счетов-фактур по ранее произведенным отгрузкам, позволяющим идентифицировать товар, на который предоставляется скидка; новую цену товара можно определить арифметическим путем.

Заявителем представлен в материалы дела и налоговому органу механизм расчета скидки; налоговый орган имел возможность проверить правильность расчета. Возражений по расчету скидки налоговый орган не представил.

По результатам рассмотрения дела суд отменил решение налогового органа о доначислении налогов, пеней, наложении штрафа по данному эпизоду (по материалам Постановления ФАС Московского округа от 25.06.2008 N КА-А40/5284-08 по делу N А40-54849/07-99-242).

Обратите внимание! Правомерность выставления "отрицательных" кредит-нот и счетов-фактур может определяться только с учетом условий сделки, положений учетной политики продавца и всех обстоятельств осуществления документооборота. Обобщение и применение единого подхода в данном случае недопустимо и может привести к нежелательным налоговым последствиям для обеих сторон договора.

Когда скидка - это иллюзияНесмотря на всю несхожесть премиальных скидок и скидок с цены товара, оба этих вида преференций объединены одним признаком: они предусматриваются условиями договора.

Однако в деловом обороте случается и так, что по тем или иным причинам (включая желание предоставить скидку) решение о пересмотре суммы задолженности принимается в одностороннем порядке, т.е. не заключая соглашение с контрагентом в письменной форме, которое можно было бы рассматривать как часть договора, кредитор частично освобождает должника от обязанностей по оплате товара.

Скажем, не меняя условий сделки, продавец доводит до покупателя информацию о предоставлении ему бонуса (в денежной или материальной форме) на любом этапе выполнения договора или предлагает ему считать цену товара сниженной, причем согласие покупателя (даже молчаливое) не требуется.

Такую ситуацию невозможно рассматривать как предоставление скидки (премиальной или с цены товара), т.к. нет главного - соглашения сторон договора.

В Гражданском кодексе РФ такая процедура именуется прощением долга (ст. 415). Она законна, однако имеет неприятные налоговые последствия для обеих сторон договора, т.к. товары на сумму прощенного долга будут считаться для целей налогообложения безвозмездно переданными.

Для поставщика прощенная им сумма не может уменьшать доход от реализации, поскольку условия о цене сделки не менялись, и доход придется оценить в размере первоначально предполагавшегося; продавец не сформирует расходы в виде стоимости переданного товара (п. 16 ст. 270 НК РФ); НДС придется заплатить с первоначальной суммы по договору (в силу пп. 1 п. 1 ст. 146 НК РФ передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг)).

Покупатель признает внереализационный доход в соответствующей сумме, сопряженный с безвозмездным получением имущества (п. п. 8 и 18 ст. 250 НК РФ), но не может списать в расходы приобретенный таким образом товар при его отпуске в производство или перепродаже, т.к. не понес расходов на его приобретение (п. 1 ст. 254, п. п. 2 и 3 ст. 268 НК РФ), не может произвести вычет НДС в части товаров, полученных в рамках прощения долга (п. 2 ст. 171 НК РФ), поскольку эти товары будут считаться в целях налогообложения безвозмездно полученными.

Во избежание таких последствий любые новые существенные условия отгрузки товара (включая изменение цены или предоставление премий) или порядок их введения следует оговаривать либо в самом договоре, либо в дополнительных соглашениях (изменениях) к нему, являющихся его неотъемлемой частью.