Категория: Инструкции

Внесены изменения в справочную таблицу к отчету об исполнении консолидированного бюджета субъекта Российской Федерации (ф. 0503387) и в Порядок ее заполнения в 2014 году

Внесены изменения в справочную таблицу к отчету об исполнении консолидированного бюджета субъекта Российской Федерации (ф. 0503387) и в Порядок ее заполнения в 2014 году.

Информация о внесении изменений опубликована в экспертно-консультационной системе "Госфинансы":

Электронная система Госфинансы:

Порядок заполнения справочной таблицы к отчету об исполнении консолидированного бюджета субъекта Российской Федерации(ф. 0503387)

Электронная система Госфинансы:

Практические примеры, пошаговые инструкции, разъяснения экспертов по порядку проведения инвентаризации, составлению и представлению годовой отчетности в системе Госфинансы!

Ознакомиться с изменениями в демо-версии

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 27 мая 2016 года N 06-02-11/30516

[О порядке заполнения формы N 0503387 "Справочная таблица к отчету об исполнении консолидированного бюджета субъекта Российской Федерации"]

В связи с поступающими от финансовых органов субъектов Российской Федерации вопросами о порядке заполнения формы N 0503387 "Справочная таблица к отчету об исполнении консолидированного бюджета субъекта Российской Федерации" (далее - справочная таблица) Департамент межбюджетных отношений Министерства финансов Российской Федерации сообщает следующее.

Междокументальным контролем к справочной таблице предусмотрены следующие контрольные соотношения:

форма N 0503387

"Справочная таблица к

отчету об исполнении

консолидированного

бюджета субъекта

Российской Федерации"

форма N 0503317 "Отчет об

исполнении консолидированного

бюджета субъекта Российской

Федерации и бюджета

территориального государственного

внебюджетного фонда"

Сумма строк

00110 + 00210 + 00301 + 00401 +

00501 + 00601 + 00801

Сумма расходов по виду расходов

бюджетов бюджетной Российской

Федерации (далее - ВР) 121 "Фонд

оплаты труда государственных

(муниципальных) органов"

Сумма строк

00120 + 00220 + 00302 + 00402 +

00502 + 00602 + 00802

Сумма расходов по ВР 122 "Иные

выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда"

Сумма строк

00130 + 00230 + 00303 + 00403 +

00503 + 00603 + 00803

Сумма расходов по ВР 129 "Взносы

по обязательному социальному

страхованию на выплаты денежного

содержания и иные выплаты

работникам государственных

(муниципальных) органов"

В связи с тем, что в ряде субъектов Российской Федерации полномочия по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты, осуществляют военно-учетные работники, которые не относятся к органам местного самоуправления, в контрольные соотношения включены показатели по строкам 00801, 00802, 00803.

При этом в субъектах Российской Федерации, у которых военно-учетные работники относятся к органам местного самоуправления, возможно нарушение указанных контрольных соотношений в связи с тем, что расходы на фонд оплаты труда, иные выплаты персоналу и взносы по обязательному социальному страхованию подлежат отражению как в строках 00210, 00220, 00230, так и в строках 00801, 00802, 00803. Появление указанных ошибок при осуществлении контроля является допустимым.

Кроме того, в части отражения расходов на поддержку дорожного хозяйства и расходов дорожных фондов контрольные соотношения по внутридокументальному контролю 02500 02501 и 02530

02550 будут исключены.

Директор Департамента

межбюджетных отношений

Л.А.Ерошкина

Электронный текст документа

подготовлен АО "Кодекс" и сверен по:

официальный сайт Минфина

Иркутской области

www.gfu.ru (сканер-копия)

по состоянию на 02.06.2016

Бизнесмены и юридические лица обязаны сдавать в 2016 году не только привычную отчетность, но и форму 6-НДФЛ. Рекомендации по заполнению помогут правильно оформлять этот документ и избежать штрафов за нарушение правил.

По какой причине введенаДействие законодательства о предоставлении отчетности 6-НДФЛ распространяется на ИП и фирмы, которые подписали трудовой контракт с наемными работниками. Форма введена 1 января 2016 г. в качестве дополнения к 2-НДФЛ с целью повысить контроль со стороны ФНС над исполнением налоговых обязательств в этой части.

Методические рекомендации по заполнению формы 6-НДФЛДля уменьшения вероятности возникновения ошибки при оформлении документов придерживайтесь инструкции, утвержденной приказом ФНС № ММВ-7-11/450. Она содержит особенности заполнения всех разделов документа:

Титульный листЭто страница 001. При сдаче первого расчета в поле «Номер корректировки» ставят «000», второго – «001», третьего – «002» и т. д.

Для графы о периоде сдачи приняты такие обозначения:

Место учета коммерсанты обычно обозначают цифрой 120, а организации – 212.

Первый разделСодержит обобщенные показатели: КБК, ОКТМО, величину подоходного налога и количество лиц, получивших доход. Его ведут с начала отчетного года с нарастающим принципом за первый квартал, полгода, 9 и 12 месяцев.

Второй разделВ нем показывают даты и размер полученных денежных средств, а также суммы НДФЛ и сроки их внесения в бюджет. Этот раздел составляют за последние три месяца отчетного периода.

(продолжение)Форма расчета содержит информацию о совершенных вычислениях. Если показатели не умещаются на одной странице, добавляют требуемое количество листов.

Расчеты ведут на основании данных, имеющихся в регистрах налогового учета (ст. 230 НК РФ). А при использовании программного обеспечения они формируются автоматически благодаря сведениям из 2-НДФЛ.

Налогоплательщикам нужно помнить и про общие рекомендации ФНС по заполнению формы 6-НДФЛ :

Компании и ИП должны отчитаться в ИФНС по месту учета (жительства) при следующих условиях:

Когда компания имеет несколько подразделений, расчет создают по каждому отдельно с указанием КПП и ОКТМО.

ФНС выявила соотношения, позволяющие проверить правильность оформления данных. Так, сведения в 6-НДФЛ за год должны совпадать с информацией, представленной в справках 2-НДФЛ.

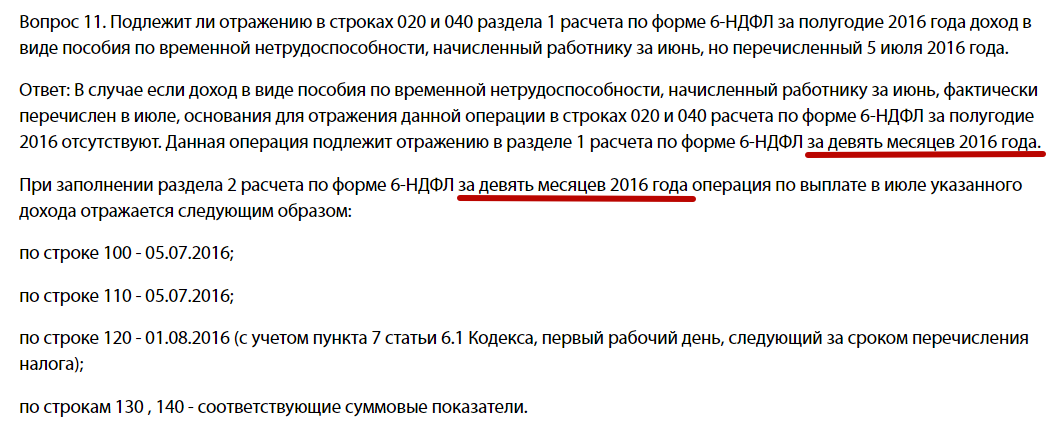

Вот одна из последних рекомендаций ФНС по заполнению 6-НДФЛ за 9 месяцев 2016 года :

Промежуточную отчетность по НДФЛ сдают в печатном или электронном варианте: в зависимости от количества человек, которым выплачен доход. Крайний срок сдачи 6-НДФЛ за 9 месяцев – 31 октября (включительно).

В обзоре были рассмотрены последние рекомендации по заполнению 6-НДФЛ. которые разработаны налоговой службой. Они помогут грамотно подготовить отчетность в 2016 году. Помните, что нужно не только правильно оформлять документы, но и своевременно отправлять их в инспекции.

Уважаемые главные распорядители средств городского бюджета! Обращаем Ваше внимание, что до 10 числа месяца, следующего за отчетным кварталом. необходимо предоставлять сведения о численности муниципальных служащих соответствующего органа местного самоуправления и работников подведомственных муниципальных учреждений с указанием фактических затрат на их денежное содержание. Данная форма отчетности утверждена постановлением администрации города Благовещенска от 30.07.2010г № 3424. [. ]

Уважаемые главные распорядители бюджетных средств! Сообщаем, что срок сдачи отчета по форме 14 МО за 9 месяцев 2016 года не позднее 06 октября 2016 года. Размещаем письмо и бланки дополнительных расшифровок к отчету.

На сайт Федерального Казначейства в раздел «Учет и отчетность» выставлено Совместное письмо Минфина России и Федерального казначейства от 04.07.2016 № 02-07-07/39110 / 07-04-05/02-493 «Об отдельных вопросах составления и представления месячной и квартальной бюджетной отчетности, квартальной сводной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений в 2016 году». Изменения необходимо учесть при сдаче отчетности за 9 [. ]

Уважаемые главные распорядители бюджетных средств! Срок сдачи формы 14 МО не позднее 5 июля 2016 года. Большая просьба внимательно изучить (новую) инструкцию и обратить особое внимание на пункты 54 и 63.

Также, обращаем Ваше внимание, что информацию о расходах на оплату труда органов местного самоуправления и муниципальных казённых учреждений по состоянию на 01 июля [. ]

Уважаемые главные распорядители! Размещаем уточненный порядок заполнения справочной таблицы к отчету об исполнении консолидированного бюджета (ф.0503387). Отчетность, начиная с марта 2016 года предоставлять в соответствии с размещенной формой Справочной таблицы.

Уважаемые главные распорядители бюджетных средств! Срок сдачи Отчета по сети, штатам и контингентам получателей бюджетных средств, состоящих на бюджете субъекта Российской Федерации и бюджетах муниципальных образований, за 2015 год 10.02.2016. Для подготовки отчета руководствоваться размещенной информацией от 28.01.2016.

Уважаемые главные распорядители! Размещаем обновленный порядок заполнения справочной таблицы об исполнении консолидированного бюджета (ф.0503387). Просим использовать данный порядок в работе для подготовки ежемесячной отчетности.

Уважаемые главные распорядители бюджетных средств, срок сдачи отчета по форме 14МО «О расходах и численности работников органов местного самоуправления, избирательных комиссий муниципальных образований» за 2015 год не позднее 18.02.2016 года. Одновременно со сдачей отчета необходимо представить расшифровочные формы. Кроме того напоминаем о необходимости предоставления расшифровок по сроке 024 «Другие выплаты, предусмотренные действующим законодательством».

Уважаемые главные распорядители бюджетных средств, размещаем для ознакомления информацию, представленную на сайте Министерства финансов РФ, для подготовки Отчета по сети, штатам и контингентам получателей бюджетных средств, состоящих на бюджете субъекта Российской Федерации и бюджетах муниципальных образований, за 2015 год.

Уважаемые главные распорядители! Напоминаем, что все ежемесячные отчеты и информации необходимо сдавать в сроки, установленные графиком предоставления информации! Информацию о наличии задолженности муниципальных учреждений перед ресурсоснабжающими организациями за оказанные услуги электро- и теплоснабжения, установленную письмом ФУ от 16.03.2012 №04-12/283 предоставлять не нужно.

О представлении информации

Департамент бухгалтерского учета доводит до Вашего сведения, что начиная с отчетности на 01.07.2015 г. по запросу Счетной палаты РФ вводится форма отчетности «Показатели, характеризующие ход реализации антикризисных мер, направленных на поддержание стабильности функционирования системы государственных закупок».

Проект формы и проект инструкции по ее заполнению прилагаются.

После согласования Счетной палатой РФ окончательного варианта формы и инструкции по ее заполнению указанная форма отчетности будет размещена для заполнения на портале сводной отчетности www.svod.ministry.ru.

Предоставление указанных данных осуществляется ежемесячно до 3-го числа .

1. Проект Инструкции по заполнению;

2. Проект формы «Показатели, характеризующие ход реализации антикризисных мер, направленных на поддержание стабильности функционирования системы государственных закупок».

Инструкция по заполнению формы

«Показатели, характеризующие ход реализации антикризисных мер, направленных на поддержание стабильности функционирования системы государственных закупок на 1_______________201__ года»

(Код информации: АМ-СГЗ)

1. Заполнению подлежат графы «кол-во» и «стоимость, млн. руб.» относящиеся к группе колонок «подведомственные учреждения и организации».

2. Предоставление данных осуществляется ежемесячнодо 3 числа, нарастающим итогом с начала отчетного года .

3. При заполнении формы следует учитывать действующие договора, заключенные учреждениями в рамках 44-ФЗ и 223-ФЗ в отчетном году .

4. Особенности заполнения строк формы:

4.1. В строках «1. Государственные контракты (договоры), в ходе выполнения которых к исполнителю применены меры ответственности за невыполнение договорных обязательств в виде начисления неустойки (пени, штрафов)» и «2. Государственные контракты (договоры), в отношении которых заказчиком принято решение о предоставлении исполнителю отсрочки по уплате начисленных неустоек (пени, штрафов)» в соответствующих графах указываются количество договоров, заключенных учреждениями в рамках 44-ФЗ и 223-ФЗ и суммы запланированного на отчетный год кассового исполнения по соответствующим договорам.

4.2. Строка «3.Удельный вес государственных контрактов (договоров), в отношении которых заказчиком принято решение о предоставлении исполнителю отсрочки по уплате начисленных неустоек (пени, штрафов), в общем количестве государственных контрактов (договоров), в ходе выполнения которых к исполнителю были применены соответствующие меры ответственности, %» заполняется автоматически.

4.3. В стоках «4. Общая сумма начисленных неустоек (пени, штрафов)» и «5. Общая сумма неустоек (пени, штрафов), в отношении которых предоставлена отсрочка» графа «количество» не заполняется, а в графе «стоимость, млн. руб.» указываются соответствующие сведения. В форму включаются сведения о неустойках (пенях, штрафах), выставленных с начала отчетного года (нарастающим итогом) в процессе выполнения работ по договорам, заключенным учреждениями в рамках 44-ФЗ и 223-ФЗ.

4.4. Строка «6. Удельный вес отсроченных неустоек (пени, штрафов) в общей сумме штрафных санкций, начисленных исполнителям государственных контрактов (договоров), %» заполняется автоматически.

4.5. В строке «7. Общая сумма списанных неустоек (пени, штрафов)» в графе «стоимость, млн. руб.» указываются соответствующие сведения за отчетный период, нарастающим итогом. В форму включаются сведения о суммах списания с начала отчетного года неустойках (пенях, штрафах), нарастающим итогом.

4.6. Строка «8. Удельный вес списанных неустоек (пени, штрафов) в общей сумме штрафных санкций, начисленных исполнителям государственных контрактов (договоров), %» заполняется автоматически.

4.7. В строке «9. Государственные контракты (договоры), обязательства по которым не выполнены (либо не выполняются) исполнителями, несмотря на предоставленные им отсрочки по уплате начисленных неустоек (пени, штрафов) и их списание», в соответствующих графах, указываются количество договоров, заключенных учреждениями в рамках 44-ФЗ и 223-ФЗ и суммы запланированного на отчетный год кассового исполнения по соответствующим договорам.

4.8. Строка «10. Государственные контракты, в условия которых внесены корректировки в части увеличения *» закрыта для изменения, поскольку заполняется автоматически путем суммирования строк, входящих в её состав. В соответствующих графах, входящих в состав строк, указываются количество договоров, заключенных учреждениями в рамках 44-ФЗ и 223-ФЗ и суммы запланированного на отчетный год кассового исполнения по соответствующим договорам. Под сноской к данному показателю находится дополнительная таблица (с возможностью добавления строк), для указания причин внесения корректировок в условия договоров. При наличии данных в строке 10 формы необходимо заполнить дополнительную таблицу с причинами и обоснованиями, по каждому договору, скорректированному в части увеличения.

4.9. В строке «11. Количество получателей бюджетных средств, воспользовавшихся правом установления авансовых платежей в рамках государственных контрактов (договоров) в размере 80 % и 100 %» указывается 1, в случае наличия таких договоров и 0 в случае их отсутствия.

4.10. В строках «12. Государственные контракты (договоры), предусматривающие авансирование исполнителя» и «13. Государственные контракты (договоры), предусматривающие авансовые платежи в размере 80 % и 100 %» в соответствующих графах указываются количество договоров, заключенных учреждениями в рамках 44-ФЗ и 223-ФЗ и суммы запланированного на отчетный год кассового исполнения по договорам.

4.11. Строка «14. Удельный вес государственных контрактов (договоров), по условиям которых предусмотрены авансовые платежи в размере 80 % и 100 %, в общем количестве государственных контрактов (договоров), предусматривающих авансирование исполнителя, %» заполняется автоматически.

4.12. В строке «15. Общая сумма авансовых платежей в размере 80 % и 100 %, перечисленных исполнителям государственных контрактов (договоров)» указывается соответствующая сумма с начала отчетного года, нарастающим итогом.

4.13. В строке «16. Общая сумма дебиторской задолженности получателя бюджетных средств, в том числе:» указывается соответствующая сумма дебиторской задолженности подведомственного учреждения по договорам, заключенным учреждениями в рамках 44-ФЗ и 223-ФЗ, с начала отчетного года, нарастающим итогом. При этом отдельно необходимо указать сумму дебиторской задолженности, образовавшейся, в связи с перечислением исполнителям договоров авансовых платежей в размере 80 % и 100 %, которая указывается с начала отчетного года, нарастающим итогом.

4.14. «17. Удельный вес перечисленных исполнителям государственных контрактов (договоров) авансовых платежей в размере 80 % и 100 % в общей сумме дебиторской задолженности получателя бюджетных средств» заполняется автоматически.

mydocx.ru - 2015-2016 year. (0.007 sec.)