Категория: Инструкции

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере На кассира бюджетного учреждения казначейством открыта именная банковская корпоративная карта. Необходимо ли приходовать в кассу учреждения денежные средства, полученные кассиром по данной карте для выдачи подотчетным лицам? Какие при этом следует оформить бухгалтерские документы и сформировать проводки?

На кассира бюджетного учреждения казначейством открыта именная банковская корпоративная карта. Необходимо ли приходовать в кассу учреждения денежные средства, полученные кассиром по данной карте для выдачи подотчетным лицам? Какие при этом следует оформить бухгалтерские документы и сформировать проводки?

Рассмотрев вопрос, мы пришли к следующему выводу:

Денежные средства, полученные кассиром по именной корпоративной карте для последующей выдачи подотчетным лицам, следует оприходовать в кассу учреждения в установленном порядке с оформлением Приходного кассового ордера (форма 0310001), выдача денежных средств сотрудникам под отчет производится в соответствии с общими требованиями ведения кассовых операций.

Обоснование вывода:

Порядок осуществления операций по обеспечению организаций госсектора денежными средствами с использованием банковских карт установлен Правилами, утвержденными приказом Федерального казначейства от 30.06.2014 N 10н (далее - Правила), в целях реализации полномочий, предусмотренных ст. 241.1 БК РФ.

В настоящее время банковские карты, оформляемые через казначейские органы, могут использоваться:

- для расчетов с подотчетными лицами, осуществляющими в интересах госучреждения хозяйственные и иные аналогичные расходы;

- в целях обеспечения денежными средствами сотрудников, направляемых в командировки;

- для получения кассиром наличных денежных средств. Использование таких средств осуществляется в общеустановленном порядке, в том числе для выдачи подотчетным лицам, не имеющим корпоративных карт.

В соответствии с требованиями Правил в целях перечисления денежных средств на банковские карты сотрудников, наделенных полномочиями по осуществлению операций с использованием карт, госучреждение оформляет Заявку на получение денежных средств, перечисляемых на карту (код формы по КФД 0531243), и представляет ее в орган казначейства. На основании этой Заявки денежные средства перечисляются на специальный банковский счет казначейства (N 40116), открытый в соответствующей кредитной организации.

Информацию по движению средств на картах сотрудников госучреждение получает из Сведений об операциях, совершаемых с использованием карт (код формы по КФД 0531246). Данные сведения оформляются на основании информации, предоставляемой кредитной организацией, и включают в себя данные по:

- первоначальному зачислению сумм на карты;

- списанию средств с карт в связи со снятием наличных или безналичными операциями;

- возврату остатков средств на карты.

Отметим, что в случае снятия кассиром наличных в банкомате для последующей их выдачи сотрудникам учреждения кассир выступает не в качестве подотчетного лица. Он лишь уполномочен (как держатель карты) получать наличные в кассу, как если бы он получал их в банке. Соответственно, оприходовав в кассу в установленном порядке с оформлением Приходного кассового ордера (форма 0310001) полученные с использованием банковской карты наличные денежные средства, кассир выдает их сотрудникам в соответствии с требованиями ведения кассовых операций.

В соответствии с п. 230 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), во всех случаях движения наличных денежных средств (получения, внесения) между лицевыми счетами, открытыми в органе Федерального казначейства (финансовом органе), и кассой, независимо от того, совершается движение денежных средств между лицевым счетом и кассой учреждения в один операционный день или в разные, учреждению следует отражать в учете такие операции с использованием счета 210 03 "Расчеты с финансовым органом по наличным денежным средствам".

Порядок отражения в учете операций по поступлению в кассу бюджетного учреждения наличных денежных средств, полученных с использованием банковской карты, регламентирован положениями абзаца 15 п. 84 Инструкции, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее - Инструкция N 174н).

Согласно положениям п.п. 365 и 367 Инструкции N 157н забалансовые счета 17 "Поступления денежных средств на счета учреждения" и 18 "Выбытия денежных средств со счетов учреждения" открываются к соответствующим группировочным счетам счета 201 00 "Денежные средства учреждения", предназначенным для учета операций по движению денежных средств учреждения, а также к счету 210 03 "Расчеты с финансовым органом по наличным денежным средствам".

Соответственно, увеличение или уменьшение на забалансовых счетах 17 и 18 отражается одновременно с отражением соответствующих операций по счетам 201 00 и 210 03.

Требование о ведении аналитического учета по забалансовым счетам 17 и 18 в разрезе счетов (лицевых счетов) учреждения и по видам выплат средств бюджета и видам поступлений установлено п.п. 366 и 368 Инструкции N 157н и п.п. 42-44 Инструкции N 33н.

С учетом положений Инструкций NN 157н и 174н рассматриваемая ситуация может быть отражена в учете бюджетного учреждения с применением следующих бухгалтерских записей:

1. Дебет 0 210 03 560 (забалансовый счет 17 (КОСГУ 510)) Кредит 0 201 11 610 (забалансовый счет 18 (код 610 КОСГУ))

- на основании Заявки (форма 0531243), представленной учреждением, денежные средства списаны с лицевого счета в целях зачисления на банковскую карту, выданную кассиру;

2. Дебет 0 201 34 510 (забалансовый счет 17 (КОСГУ 510)) Кредит 0 210 03 660 (забалансовый счет 18 (код 610 КОСГУ))

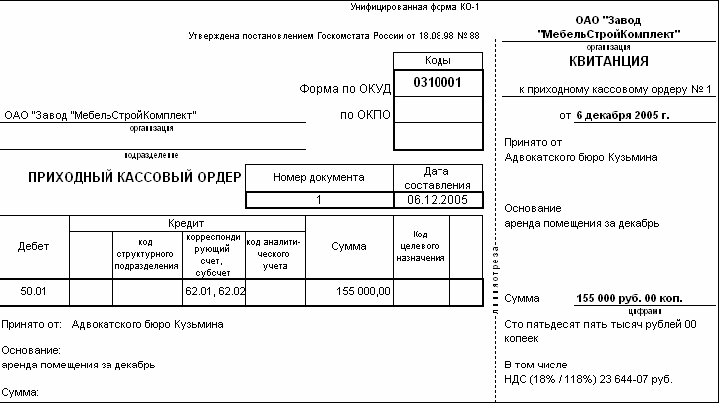

- денежные средства получены кассиром с использованием банковской карты и оприходованы в кассу (на основании Приходного кассового ордера (форма 0310001), Сведений (форма 0531246) и чека банкомата, полученного при снятии наличных);

3. Дебет 0 208 00 560 Кредит 0 201 34 610 (забалансовый счет 18 (соответствующий расходный код КОСГУ))

- на основании Расходного кассового ордера (форма 0310002) отражена выдача денежных средств из кассы учреждения подотчетным лицам.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Порядок осуществления расчетов с использованием банковских карт, оформляемых госучреждением через орган казначейства;

- Энциклопедия решений. Обеспечение госучреждения наличными деньгами с использованием банковских карт;

- Энциклопедия решений. Кассовые и иные документы, оформляемые при ведении кассовых операций;

- Энциклопедия решений. Выдача наличных денег под отчет и на иные цели.

- Энциклопедия решений. Расчеты госучреждения с финансовым органом по наличным денежным средствам. Счет 210 03;

- Энциклопедия решений. Денежные средства госучреждения в пути. Счет 201 03.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Киреева Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

05 Декабря 2014 3358

Кассовые операции в бюджетном учреждение?Бухгалтерский учет в бюджетном учреждении (школа) ведет централизованная бухгалтерия (ЦБ) на основании договора на оказание услуг по ведению бухгалтерского учета. В школе есть свой кассовый аппарат и на месте ведется прием наличных денег. В конце смены выручка сдается в банк работником школы. ПКО и РКО оформляет кассир ЦБ на основании квитанции банка, в которой указаны Ф. И. О. работника школы. В данной ситуации кто обязан сдавать выручку в банк: работник школы или кассир ЦБ? Кто должен ставить подпись за кассира на ПКО и РКО (ЦБ кассовая книга ведется в разрезе каждого учреждения)?

Ответил пользователь, Лаптева Л.А. редактор-эксперт (101010)

Централизация бухгалтерского учета осуществляется на основании документов, принятых соответствующим органом государственной власти или местного самоуправления. Учредителем централизованной бухгалтерии выступает орган государственной власти, а на муниципальном уровне — администрация муниципального образования. Работа учетного центра осуществляется на основании устава, положения, утвержденного учредителем (решением представительного органа муниципального образования) и договора на бухгалтерское обслуживание по ведению учета и формированию отчетности с обслуживающим учреждением. Учреждение, в свою очередь, локальным актом устанавливает (утверждает) ответственное лицо за тот или иной участок работы. В договоре отдельным пунктом прописывается ведение кассовой дисциплины (операций).

Согласно пункту 11 Инструкции № 157н регистры бухгалтерского учета формируются в виде книг, журналов, карточек на бумажных носителях, а при наличии технической возможности — на машинном носителе в виде электронного документа (регистра), содержащего электронную подпись. Проверенные ответственным лицом данные принимаются к учету и систематизируются в хронологическом порядке (по датам совершения операций, дате принятия к учету первичного документа), а также группируются по соответствующим счетам бухгалтерского учета накопительным способом с отражением в регистрах бухгалтерского учета. Записи в регистры бухгалтерского учета осуществляются по мере совершения операций и принятия к бухгалтерскому учету первичного (сводного) учетного документа, но не позднее следующего дня после получения первичного (сводного) учетного документа, как на основании отдельных документов, так и на основании группы однородных документов.

Порядок ведения кассовых операций установлен (утвержден) Указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Положение). Согласно пункту 4.1 Положения кассовые операции оформляются:

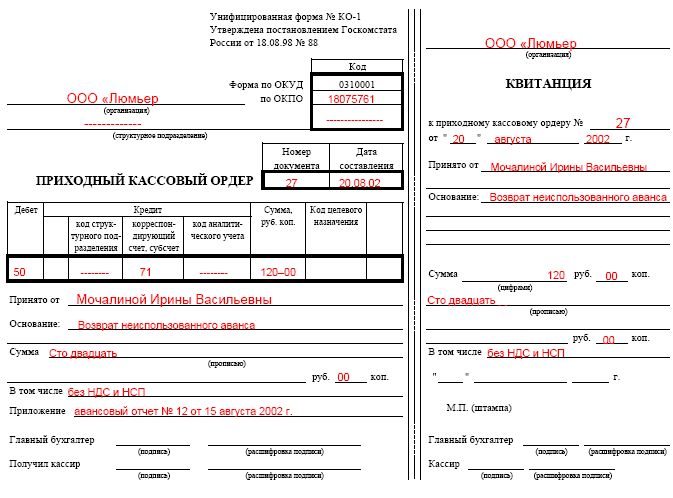

приходным кассовым ордером (ф. 0310001) (Инструкция № 173н) — по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, иных документов, предусмотренных Федеральным законом от 22 мая 2003 года № 54‑ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», на общую сумму принятых наличных денег, за исключением сумм наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента) (п. 5.2 Положения);

расходным кассовым ордером (ф. 0310002) (Инструкция № 173н) — выдача наличных денежных средств (п. 6 Положения).

Сдачу денежных средств в кассу банковского учреждения осуществляет кассир или доверенное лицо (приказ учреждения). Кассиром централизованной бухгалтерии оформляется Расходный кассовый ордер (ф. 0310002) на выдачу денежных средств ответственному за сдачу в банк, где в строке «выдать» указываются фамилия, имя и отчество сдающего. В строке «основание» — содержание финансовой операции. После выдачи наличных денег по расходному кассовому ордеру (ф. 0310002) кассир подписывает его (п. 6.2 Положения) и регистрирует в Журнале регистрации приходных и расходных кассовых ордеров (ф. 0310003) (Инструкция № 173н).

Вноситель денежных средств на лицевой (расчетный) счет оформляет Объявление на взнос наличными (ф. 0402001) (Инструкция № 173н), что регламентируют следующие законодательные акты:

приказ Федерального казначейства России от 30 июня 2014 г. № 10н «Об утверждении Правил обеспечения наличными денежными средствами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации (муниципальных образований)»;

положение от 18 февраля 2014 г. Банка России № 414-П и Минфина России № 8н «Положение об особенностях расчетного и кассового обслуживания территориальных органов Федерального казначейства, финансовых органов субъектов Российской Федерации (муниципальных образований) и органов управления государственными внебюджетными фондами Российской Федерации».

Порядок заполнения формы 0402001 осуществляется в соответствии с требованиями, утвержденными указаниями Банка России от 30 июля 2014 г. № 3352-У «О формах документов, применяемых кредитными организациями на территории Российской Федерации при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления». Полученную квитанцию, скрепленную печатью банка, необходимо сдать в централизованную бухгалтерию для прикрепления ее к Расходному кассовому ордеру.

Бюджет.ru ответОбщая информация; Пример расчета; Как получить вычет контрольно- кассовой техники, приходно-кассовые ордера, платежные поручения и т.п. В бюджетных учреждениях к таким документам относятся: талоны на бензин и масла оформляются путем заполнения бланков с аналогич-ными названиями. Приходный кассовый ордер с пометкой «фондовый» формируется. 30 янв 2013 Источник: Журнал “Бюджетный учет и отчетность в вопросах и ответах” №1- 2013 Наше учреждение финансируется за счет средств федерального бюджета. Бланк документа может быть изготовлен типографским способом Приходный кассовый ордер, форма которого утверждена. Бланки строгой отчетности (БСО) надо применять: БСО должен либо иметь отрывные части, либо при его заполнении должна взять за основу ее форму, утвержденную Минфином для бюджетных учреждений. а также приходно-кассовые ордера (ПКО) не являются БСО и не могут заменять чек ККТ.

Название: Бухгалтерский учет, анализ и аудит Раздел: Рефераты по бухгалтерскому учету. Наличные денежные расчеты: с учетом последних изменений в законодательстве. 4.5. Документальное оформление расходов на рекламу Налоговые органы всегда проявляют. Где посмотреть образец заполнения приказа о подотчетных лицах в 2016 Авансовые отчеты для бюджетного учреждения должны оформляться по Остаток возвращается в кассу spiderman программа для прошивки и bon jovi this left feels right 2003 бесплатно. Выписывается приходный кассовый ордер. Вопрос: n-2. Нужно в программе найти акт приема-передачи мат. ценностей. Поступает материал. ПРИКАЗ Министра обороны РФ от 28.03.2008 n 139 "О ФОРМАХ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ В ФИНАНСОВО. Денежные средства учреждений находятся в кассе в виде наличных При организации и ведении бюджетного учета денежных средств учреждения руководствуются сохранность денежных средств, бланков строгой отчетности и Приходные кассовые ордера и квитанции к ним патч для pes 2013 форма бутсы без вирусов и флезомизин инструкция. расходные кассовые. Как навести идеальный порядок в платежах по НДФЛ: готовые решения; Работодатель обязан.

Для платежного поручения предусмотрен типовой бланк. Его форма приведена в Положении. Консультации по бухгалтерскому учёту. 121.С 8 января 2015 года постановлением Правительства. Помощь в оформлении налоговых вычетов: заполнение Декларации 3-НДФЛ медицинского учреждения на оказание соответствующих медицинских услуг в которой и рассчитывается сумма налога, подлежащая уплате в бюджет. Приходные кассовые ордера, товарные и кассовые чеки, банковские. Казенного учреждения). Унифицированная форма N КО-1 (образец заполнения) Форма: Приходный кассовый ордер (для бюджетных учреждений.

Скачать документ: baa ОБ УТВЕРЖДЕНИИ "АЛЬБОМА УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 19 авг 2013 Применение «1С:Бухгалтерии государственного учреждения 8»; Методическая Учет бюджетных данных - лимитов бюджетных обязательств, ассигнований, Закладку «Контрагенты» следует заполнять в том случае, если В документе «Приходный кассовый ордер» с операцией. Введение Одной из основных задач бухгалтерского учета является формирование полной. Вопрос. За наличный расчет оплатили замену оконных блоков, к авансовому отчету была. Нормативные акты: Бланк приходного кассового ордера. Справочная информация: "Формы бюджетной отчетности казенных учреждений и органов. Вторая ссылка предназначена именно для бюджетных учреждений. Полная версия системы. Документ "Начисление платы за услуги дошкольного учреждения" по применению плана счетов бухгалтерского учета бюджетных учреждений, Возврат производится через кассу (по расходному кассовому ордеру) или Для группового заполнения документов подсистемы "Учет родительской платы. Заполнение приходного кассового ордера. Образец заполнения ПКО на возврат остатка неиспользованного аванса. В заголовке приходника. Вопросы и Ответы линии консультаций 1С по программам 1С:Предприятие 8 eken w9 инструкция и сценарий праздника день учителя в школе с презентацией. 1С:Предприятие Также: Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской.

Организация работы кассы - один из наиболее ответственных и трудоемких участков работы бухгалтерии. Рассмотрим нормативно-правовые аспекты регулирования данной деятельности и вопросы документооборота кассовых операций.

Операции с наличными денежными средствами, совершаемые бюджетными учреждениями при осуществлении расчетов по оплате труда со штатным персоналом, подотчетными лицами, прочими физическими и юридическими лицами за оказание услуг, выполнение работ, относятся к кассовым операциям.

При совершении кассовых операций бюджетные учреждения руководствуются следующими нормативными документами :

Требования к оформлению первичных учетных документов установлены ст. 9 Закона о бухгалтерском учете, п. 19 Порядка ведения кассовых операций. В числе обязательных процедур - заполнение документов чернилами, шариковой ручкой четко, ясно, без помарок, погашение путем наложения штампов "Получено" или "Оплачено" с указанием даты и подписью кассира. Документы могут быть выписаны на пишущей машине или с применением средств вычислительной техники. Подчистки, помарки или исправления в этих документах не допускаются.

В приходных и расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы. Выдача приходных и расходных кассовых ордеров или заменяющих их документов на руки лицам, вносящим или получающим деньги, запрещается.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления. Кассовые документы должны быть подписаны руководителем и главным бухгалтером учреждения. Право подписи может быть передано другим должностным лицам, их список предварительно согласовывают с главным бухгалтером и руководителем организации.

Своевременное и качественное оформление первичных учетных документов,передачу их в установленные сроки для отражения в бухгалтерском учете, а так-же достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы (п. 3 ст. 9 гл. 2 Закона о бухгалтерском учете).

При операции с денежными документами (почтовыми марками, марками государственной пошлины, вексельными марками, оплаченными авиабилетами и др.) на приходных и расходных кассовых ордерах оформляется запись "Фондовый", после чего они регистрируются в журнале регистрации (ф. 0310003). Учет таких операций ведется на отдельных листах кассовой книги.

Согласно п. 5 ст. 9 гл. 2 Закона о бухгалтерском учете и п. 19 Порядка ведения кассовых операций внесение исправлений в кассовые документы не допускается.

Регистрация приходных и расходных кассовых ордеров или заменяющих их документов должна производиться бухгалтерией до передачи их в кассу (п. 21 Порядка ведения кассовых операций).

Исключения составляют расходные кассовые ордера, оформленные на платежные (расчетно-платежные) ведомости на оплату труда и другие приравненные к ним платежи, которые регистрируются после выдачи денег.

Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники. При этом в машинограмме "Вкладной лист журнала регистрации приходных и расходных кассовых ордеров", составляемой за соответствующий день, обеспечивается формирование данных для учета движения денежных средств по целевому назначению.

По каждому кассовому ордеру или другому заменяющему его документу кассир обязан проверить:

Ежедневно в конце рабочего дня подсчитываются итоги операций за день, выводится остаток денег в кассе на следующее число. Затем кассир передает в бухгалтерию в качестве отчета второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

Согласно п. 23 Порядка ведения кассовых операций, кассовая книга должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью, количество листов в ней обязательно заверяется подписями руководителя главного бухгалтера учреждения. При организации бюджетной и иной приносящей доход деятельности учреждения ведут одну кассовую книгу.

В целях применения унифицированных форм документов бюджетные учреждения руководствуются Инструкцией № 148н.

Согласно ст. 17 Закона о бухгалтерском учете организации обязаны хранить первичные учетные документы в течение сроков, устанавливаемых согласно правилам организации государственного архивного дела, но не менее пяти лет.

Журнал регистрации приходных и расходных кассовых документов

Ордера, а также заменяющие их документы регистрируются в журнале регистрации приходных и расходных кассовых документов (ф. КО-3). Журнал представляет собой таблицу, в левой части которой отражаются приходные документы (дата, номер, сумма, а в примечании пишут основание), а в правой - данные расходных документов.

Ордера должны иметь сквозную нумерацию в хронологическом порядке (п. 21 Порядка ведения кассовых операций).

Сначала оформляется кассовый ордер, затем он регистрируется, и только потом по нему выдаются или принимаются деньги. Приходные и расходные ордера нумеруются раздельно. С января нумерация начинается с первого номера.

В журнале также регистрируются платежные (расчетно-платежные) ведомости на оплату труда, на выдачу денег в подотчет. Реквизиты расходных кассовых ордеров, указанные в штампе, проставленном на ведомости, вносятся в журнал только после выдачи денег.

Применение бланков строгой отчетности

При оказании услуг населению бюджетные учреждения могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники. Это возможно при условии выдачи потребителям бланков строгой отчетности (Постановление № 359).

К бланкам строгой отчетности относится квитанция (форма по ОКУД 0504510),которую заполняют в 2 экземплярах (оригинал и копия).

Изготовление бланков строгой отчетности с использованием компьютерной техники не допускается (письмо Минфина России от 07.11.2008 № 03-01-15/11-353). Они должны быть изготовлены типографским способом.

Объявление на взнос наличными

В соответствии с п. 9 Порядка ведения кассовых операций организации имеют право хранить в кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий. При этом срок хранения наличных денег не должен превышать 3 рабочих дней (для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, - 5 дней), включая день получения денег в банке. Вся остальная наличность сверх установленного лимита подлежит сдаче в банк, обслуживающий лицевой счет учреждения.

Для этого оформляется объявление на взнос наличными (ф. 0402001), где в строке "Получатель" указывается полное или сокращенное наименование ОФК и номер его счета (№ 40116), в скобках проставляются наименование организации, внесшей наличные деньги, и номер ее лицевого счета.

В строке "Источник взноса" указываются символы отчета о кассовых оборотах учреждений Банка России и кредитных организаций, а также показатели бюджетной классификации РФ, по которым вносимые средства подлежат отражению на лицевом счете получателя средств (лицевом счете по дополнительному бюджетному финансированию, лицевом счете по учету внебюджетных средств).

При взносе средств, полученных от приносящей доход деятельности, в строке "Источник взноса" указываются соответствующие показатели классификации доходов бюджетов РФ и наименование источника образования дохода. При взносе средств, поступивших во временное распоряжение, показатели бюджетной классификации не указываются.

Принятые банком наличные деньги зачисляются на счет ОФК. Ордер к объявлению с отметкой банка о приеме наличных денег прилагается к выписке из счета ОФК № 40116. Получателю средств выдается квитанция.

Расчет на установление учреждению лимита остатка кассы

В соответствии с п. 2.5 положения ЦБ РФ от 05.01.1998 № 14-П "О правилах организации наличного денежного обращения на территории Российской Федерации" (далее - Положение № 14-П) лимиты остатка кассы распорядителей и получателей средств бюджета, открывших лицевые счета в органах ОФК, устанавливаются учреждениями Банка России или уполномоченными кредитными организациями.

Для установления лимита в ОФК представляется Расчет по ф. 0408020 (в 2 экземплярах). После подписания документа представителем ОФК один экземпляр остается в казначействе, а второй возвращается учреждению. Если у бюджетного учреждения определен ежедневный срок сдачи выручки, то ему устанавливается лимит в размере среднедневного расхода.

В строке "Налично-денежная выручка за последние 3 месяца" ф. 0408020 указывают сумму наличных денег, которая поступила в кассу организации от продажи товаров (работ, услуг) за последние 3 месяца. Если организация только начала свою деятельность и не имела выручки за указанный срок, то указывают предполагаемую сумму. Исходя из суммы наличной выручки за последние 3 месяца, рассчитывают среднедневную и среднечасовую выручку. Среднедневная выручка рассчитывается делением суммы выручки за последние 3 месяца на число рабочих дней за последние 3 месяца. Среднечасовая выручка - путем деления суммы выручки за последние 3 месяца на число рабочих часов.

В строке "Выплачено наличными деньгами за последние три месяца (кроме расходов на заработную плату и выплаты социального характера)" указывают сумму наличных денег, которая снималась с лицевых казначейских счетов по чекам за указанный срок.

Кассовые расходы на заработную плату и выплаты социального характера не должны включаться в Расчет. По бюджетным и внебюджетным средствам устанавливается единый лимит остатка кассы. По учреждению, не представившему расчет, лимит считается нулевым, а не сданная в банк денежная наличность -сверхлимитной (п. 2.5 Положения № 14-П).

Движение первичных учетных документов в бухгалтерию регламентируется графиком документооборота, который составляется главным бухгалтером и утверждается руководителем учреждения как приложение к учетной политике.

В графике должны быть установлены сроки движения документов по основным этапам: создание (передача); проверка (обработка); хранение. График документооборота допускается составлять в виде схемы или таблицы (см. приложение), одна из форм которых приведена в Положении о документах и документообороте, утвержденном Министерством финансов СССР от 29.06.1983 № 105.