Категория: Бланки/Образцы

(Данный договор применим в том случае, когда земельный участок под жилым домом находится у продавца на праве постоянного (бессрочного) пользования.)

(наименование муниципального образования)

(число, месяц, год прописью)

Мы, гр. (указать фамилию, имя, отчество), проживающий(ая) по адресу: ___________________________________________, паспорт серии ____________ N _____, выдан (указать дату выдачи и наименование органа, его выдавшего), именуемый(ая) в дальнейшем "Продавец", с одной стороны, и

гр. (указать фамилию, имя, отчество), проживающий(ая) по адресу: ___________________________________________, паспорт серии ____________ N _____, выдан (указать дату выдачи и наименование органа, его выдавшего), именуемый(ая) в дальнейшем "Покупатель", с другой стороны, заключили настоящий договор о нижеследующем:

1. Я, гр. (указать фамилию, имя, отчество Продавца) обязуюсь передать в собственность, а я, гр. (указать фамилию, имя, отчество Покупателя), обязуюсь принять и оплатить в соответствии с условиями настоящего договора следующее недвижимое имущество: жилой дом с надворными постройками, находящийся по адресу: ________________ область, город (поселок, деревня) ______________, улица ___________, дом N _____.

2. Указанный жилой дом состоит из основного (кирпичного, бревенчатого) строения, размером общеполезной площади (указать площадь цифрами и прописью) кв. м, в том числе жилой площади (указать площадь цифрами и прописью) кв. м, и служебных построек и сооружений: (перечисляются все надворные постройки и сооружения с указанием присвоенных им литер), расположенных на земельном

участке размером (указать площадь цифрами и прописью) кв. м, находящемся в постоянном (бессрочном) пользовании у Продавца на основании постановления Главы администрации (указать наименование муниципального образования) N ________ от (указать число, месяц, год) и свидетельства о постоянном (бессрочном) пользовании земельным участком.

(Технические характеристики жилого дома, наименование и литеры построек и сооружений должны соответствовать данным технического учета, содержащимся в техническом паспорте жилого дома, изготовленным БТИ.)

3. Указанный жилой дом принадлежит Продавцу по праву собственности на основании (указать наименование правоустанавливающего документа, например: договора купли - продажи от 12 ноября 1997 г. удостоверенного нотариусом г. N-ска (фамилия, имя, отчество нотариуса и номер реестра), зарегистрированного в БТИ г. N-ска, регистрационное удостоверение N 55 от 15 ноября 1997 г.), что подтверждается Свидетельством о государственной регистрации права от (указать число, месяц, год) серия ___________ N ___________, выданным (указать наименование органа, осуществившего государственную регистрацию), регистрационный номер (указать номер государственной регистрации права в Едином государственном реестре прав) от (указать число, месяц, год).

(В качестве правоустанавливающего документа может быть указан и иной документ, на основании которого Продавец имеет право собственности на жилой дом: договор дарения, договор мены, а также свидетельство о праве на наследство, акт ввода дома в эксплуатацию, утвержденный постановлением Главы района (города). В любом случае должны быть полностью указаны реквизиты документа, на который идет ссылка, и данные о государственной регистрации.)

4. Инвентаризационная оценка указанного жилого дома составляет (указать сумму цифрами и прописью) руб. что подтверждается справкой N _____, выданной (указать число, месяц, год) БТИ (указать наименование муниципального образования).

(Указанная в настоящем пункте инвентаризационная оценка жилого дома и надворных строений используется для расчета налога с имущества, подлежащего уплате.)

5. Указанный жилой дом с надворными постройками продается за (указать сумму цифрами и прописью) руб. Соглашение о цене является существенным условием настоящего договора.

(Сумма, указываемая в настоящем пункте, определяется сторонами самостоятельно и может отличаться от инвентаризационной оценки БТИ.)

6. Покупатель обязуется в течение (указать количество дней прописью) дней после регистрации договора уплатить Продавцу сумму, указанную в п. 5 договора, в полном объеме.

Предложенный вариант представляется наиболее предпочтительным, поскольку при таком условии договора оплата связана с регистрацией договора, т.е. с тем моментом, с которым законодатель связывает заключение договора (см. п. 17 договора) и возникновение у Продавца обязанности передать имущество, а у Покупателя принять и оплатить. На практике содержание данного пункта может быть разным в зависимости от того, как стороны определяют порядок оплаты. Приведенные варианты менее предпочтительны, поскольку имеют слабый механизм правовой защиты интересов Продавца.

Расчет между сторонами произведен полностью до подписания договора.

Расчет между сторонами производится при подписании договора.

7. Покупатель удовлетворен качественным состоянием данного жилого дома, установленным путем его внутреннего осмотра перед заключением данного договора, и не обнаружил при осмотре каких-либо дефектов и недостатков, о которых ему не сообщил Продавец.

8. В соответствии со ст. 556 ГК РФ передача жилого дома с надворными постройками осуществляется путем подписания сторонами передаточного акта.

9. Покупатель приобретает право собственности на указанный жилой дом с надворными постройками после государственной регистрации перехода права собственности, которая может быть произведена только после полной оплаты Покупателем стоимости жилого дома и его передачи, произведенной в соответствии с п. 8 договора.

10. Покупатель осуществляет за свой счет ремонт и эксплуатацию указанного жилого дома.

11. Согласно ст. 552 ГК РФ Покупатель приобретает право постоянного пользования земельным участком, занятым жилым домом, являющимся предметом настоящего договора, и необходимым для его использования, на тех же условиях, что и Продавец. Право постоянного (бессрочного) пользования земельным участком подлежит государственной регистрации по заявлению Покупателя в установленном порядке. Продавец обязуется предоставить все документы и совершить действия, необходимые для оформления права Покупателя на земельный участок.

12. С содержанием ст. 167, 209, 223, 288, 292, 549 и 556 ГК РФ стороны ознакомлены.

13. Указанный жилой дом продается свободным от проживания третьих лиц, имеющих в соответствии с законом право пользования данным жилым домом.

(Если жилой дом не свободен от проживания третьих лиц и в доме остаются проживать члены семьи Продавца или сам Продавец, которые после перехода права собственности к Покупателю сохраняют право пользования жилым домом на условиях, предусмотренных жилищным законодательством, то данный пункт необходимо изложить в следующей редакции:

"В указанном жилом доме сохраняют право проживания: (перечисляются фамилии, имена и отчества лиц, сохраняющих право пользования жилым домом)".)

14. До подписания настоящего договора указанный жилой дом никому не продан, не подарен, не заложен, не обременен правами третьих лиц, в споре и под арестом (запрещением) не состоит.

15. Стороны договора подтверждают, что не лишены дееспособности, не состоят под опекой и попечительством, не страдают заболеваниями, препятствующими осознать суть договора, а также отсутствуют обстоятельства, вынуждающие совершить данный договор на крайне невыгодных для себя условиях.

16. Настоящий договор содержит весь объем соглашений между сторонами в отношении предмета настоящего договора, отменяет и делает недействительными все другие обязательства или предложения, которые могли быть приняты или сделаны сторонами, будь то в устной или письменной форме, до государственной регистрации настоящего договора.

17. Настоящий договор подлежит государственной регистрации и в соответствии со ст. 433 ГК РФ считается заключенным с момента его государственной регистрации. Расходы по государственной регистрации договора несет (указать, кто несет расходы - Продавец или Покупатель). См.

18. Настоящий договор может быть расторгнут в установленном законодательством порядке.

19. Настоящий договор составлен в трех экземплярах, из которых один находится у Продавца, второй - у Покупателя, третий - в органе, осуществляющем государственную регистрацию прав на недвижимое имущество (указать наименование органа полностью).

(Количество экземпляров договора устанавливается по соглашению сторон, их может быть как больше, так и меньше чем указано в п. 19. Однако, учитывая, что договор составляется в простой письменной форме, рекомендуется подлинный экземпляр договора оставлять в учреждении юстиции по регистрации прав на недвижимое имущество или ином органе, осуществляющем государственную регистрацию.)

Продавец ___________________ Покупатель __________________

*В номере договора должно быть до 15-ти символов, если менее, то ставятся крестики. ПРИМЕР: 1111-мс/10/08ХХ

Суммы в квитанции заполняются строго в соответствии с Графиком № 1, без округления

8(495) 681-07-18

8(495) 681-04-71

Обращаем Ваше внимание. что перевод денежных средств банковскими (кредитными) организациями в соответствии с п. 5 ст. 5 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» осуществляется в срок не более трех рабочих дней.

Платеж считается исполненным с момента его зачисления на счет получателя (Департамента городского имущества города Москвы или Государственного унитарного предприятия города Москвы «Московский городской Центр арендного жилья»).

Во избежание начисления пеней по платежам. указанным в графике № 1 и графике № 2 в соответствии с п.п. 6.1, 6.2 договоров купли-продажи с рассрочкой платежа, рекомендуем производить оплату не позднее дня, следующего за датой, указанной в графике № 1 и графике № 2.

Убедительно просим Вас внимательно проверять платежные реквизиты, наименования получателя платежа, номер и дату договора купли-продажи с рассрочкой платежа.

В случае нарушения сроков перечисления денежных средств банк несет ответственность в порядке ст. 856 Гражданского кодекса Российской Федерации.

© 2015 ГУП города Москвы "Московский городской Центр арендного жилья"

Любое использование материалов сайта www.mgcaz.ru

допускается только с согласия правообладателя.

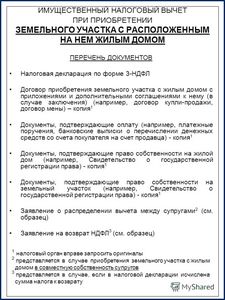

на новое строительство или приобретение жилого дома, квартиры, комнаты, земельного участка и долей в этом имуществе;

по суммам, направленным на погашение процентов по целевым (займам) кредитам.

Имущественным вычетом при покупке недвижимого имущества можно воспользоваться только один раз в жизни.

Предельная сумма, с которой можно получить имущественный вычет при покупке недвижимости с 01.01.2008 - 2 000 000 рублей .

Закажите у нас подготовку пакета документов для получения вычета по разумной ценеИз буквального толкования подпункта 2 пунта 1 статьи 220 Налогового кодекса РФ (в редакции, действовавшей до 01.01.2014) следует, что имущественный вычет при покупке можно использовать только по одному объекту (с 01.01.2014 это условие отменено, поэтому при покупке жилья после 01.01.2014 вычет можно получить по нескольким объектам ). Это значит, что если Вы приобрели несколько объектов недвижимости, то заявить и применить вычет можно только по одному из них.

Пример. Вы приобрели земельный участок за 1 000 000 рублей и жилой дом, который расположен на этом земельном участке - за 1 000 000 рублей (при этом не важно - по одному договору купли-продажи приобретена недвижимость или по двум). В такой ситуации вычет можно получить только по одному объекту - дому или земельному участку.

Основание. статья 220 НК, Письма ФНС России от 29.04.2010 N ШС-17-3/0115@ и УФНС России по г. Москве от 03.09.2010 N 20-14/4/093146@.

Примечание. есть и хорошие новости:

Письмом Минфина от 14.10.11 № 03-04-05/7-736 разъяснено, что в случае приобретения земельных участков, на которых расположены приобретаемые жилые дома, жилой дом и земельный участок рассматриваются для целей получения имущественного налогового вычета как один объект .

В этом случае в расходы на приобретение и строительство жилого дома включаются также расходы на приобретение земельного участка, на котором расположен этот жилой дом.

В сумму 2 000 000 рублей не включен вычет по суммам, направленным на погашение процентов по целевым (займам) кредитам (целевым займом считается займ, полученный под условием его использования на определенные цели (статья 814 Гражданского кодекса РФ)). Это означает, что по этим расходам можно получить вычет:

когда в кредитном договоре (договоре займа) указано целевое использование получаемых денежных средств (например, "на покупку квартиры"), а сам кредит предоставлен кредитной или иной организацией или ПБОЮЛ;

одновременно с вычетом по расходам на покупку самого недвижимого имущества;

свех предельной суммы (2 000 000 рублей).

Пример. Вы приобрели квартиру за 3 000 000 руб. и в этом же году уплатили банку проценты по кредиту в размере 100 000 руб. который был получен на приобретение этой квартиры. Следовательно, Вы имеете право получить за этот год вычет в размере: 2 000 000 руб. (предельный размер вычета по расходам на приобретение жилья) и вычет по процентам - 100 000 рублей.

Если вычет не удалось полностью использовать в текущем году, то его остаток может быть перенесен на последующие годы до полного его использования.

Пример. Вы купили в этом году квартиру за 3 000 000 рублей. В эттом же году Вы получили доход 600 000 рублей. Следовательно, Вы вправе получитьв вычет за этот год в размере 600 000 рублей (т.е. 600 000 х 0,13% = 78 000 рублей), а остаток вычета 2 000 000 (предельный размер вычета) - 600 000 = 1 400 000 переносится на следующие годы).

По каким расходам можно получить вычет при покупкеИмущественным вычетом можно воспользоваться в следующих случаях:

при покупке жилого дома (на вторичном рынке жилья) на земле ИЖС;

при покупке квартиры (на вторичном рынке жилья);

при покупке комнаты ;

при покупке земельного участка (ИЖС) ;

при покупке долей в указанном выше имуществе;

при строительстве жилого дома;

при покупке квартиры по договору долевого участия в строительстве (т.е. при покупке на первичном рынке жилья);

на погашение процентов по целевым займам (кредитам).

Вычет по этому основанию можно применить при одновременном выполнении двух условий:

Займ (кредит) должен быть предоставлен банком, который расположен на территоии России, российской организацией или индивидуальным предпринимателем;

займ (кредит) должен быть целевым.

Целевым признается займ (кредит), если в договоре займа (кредитном договоре) указано, что он предоставляется (израсходован) на:

новое строительство жилого дома или квартиры;

покупку земельных участков для ИЖС или земельных участов вместе с домом;

В фактические расходы на новое строительство либо приобретение жилого дома или доли (долей) в нем могут включаться:расходы на разработку проектно-сметной документации;

расходы на приобретение строительных и отделочных материалов;

расходы на приобретение жилого дома, в том числе не оконченного строительством;

расходы, связанные с работами или услугами по строительству (достройке дома, не оконченного строительством) и отделке;

расходы на подключение к сетям электро-, водо-, газоснабжения и канализации или создание автономных источников электро-, водо-, газоснабжения и канализации.

Принятие к вычету расходов на достройку и отделку приобретенного дома возможно в том случае, если в договоре купли-продажи (другом возмездном договоре) указано приобретение незавершенного строительством жилого дома без отделки.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться:расходы на приобретение квартиры, комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся доме;

расходы на приобретение отделочных материалов;

расходы на работы, связанные с отделкой квартиры, комнаты, доли (долей) в них, а также расходы на разработку проектно-сметной документации на проведение отделочных работ.

Принятие к вычету расходов на отделку приобретенной квартиры, комнаты возможно в том случае, если в договоре купли-продажи (другом возмездном договоре) указано приобретение незавершенных строительством квартиры, комнаты (прав на квартиру, комнату) без отделки или доли (долей) в них. Этот вывод подтверждает и Минфин РФ, который в своем Письме от 22 апреля 2016 г. N 03-04-05/23340 разъяснил, что расходы, связанные с отделкой жилого дома, произведенные после регистрации права собственности на жилой дом, могут быть включены в состав имущественного налогового вычета только при наличии документов, подтверждающих, что при оформлении права собственности на указанный дом отделочные работы не были выполнены.

Итак, документы Вы собрали, что же дальше? А дальше у Вас 2 варианта получения вычета: в течение календарного года или после его окончания:

1. В течение календарного годаЕсли Вы хотите, чтобы с Ваших доходов не удерживали НДФЛ в течение года. тогда Вам необходимо получить в налоговой инспекции по своему постоянному месту жительства (регистрации) с заявлением о получении уведомления о подтверждении Вашего права на имущественный налоговый вычет.

К заявлению необходимо приложить копии подтверждающих право на вычет документов ).

Налоговики обязаны рассмотреть заявление и документы в течение 30 календарных дней .

Получив уведомление о подтверждении Вашего права на имущественный налоговый вычет. отдать его в бухгалтерию по своему месту работы (получения дохода).

В заявлении о получении уведомления должны быть указаны:

паспортные данные заявителя;

адрес постоянного места жительства заявителя;

ИНН заявителя (при наличии);

данные о работодателе (наименование, ИНН, КПП организации либо фамилия, имя, отчество и ИНН индивидуального предпринимателя);

размер данного вычета по суммам, направленным на новое строительство (приобретение) жилого дома, квартиры или доли (долей) в них и отдельно размер вычета по суммам, направленным на погашение процентов по целевым (займам) кредитам.

Получить вычет на основании уведомления о подтверждении права на вычет можно только у одного работодателя .

При получении вычета по месту работы на основании уведомления удерживать НДФЛ из Ваших доходов работодатель не будет только до конца календарного года . Поэтому такую процедуру надо повторять ежегодно.

На практике получается, что:

ранее середины января в налоговую инспекцию обратиться невозможно (выходные и праздники);

прибавим к этому 30 календарных дней на рассмотрение заявления;

Получается, что в лучшем случае по месту работы перестанут удерживать НДФЛ только с зарплаты за март. А по доходам за январь - февраль необходимо будет обращаться за вычетом по окончании календарного года.

Примечание. в п. 15 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса РФ (утв. Президиумом Верховного Суда РФ 21.10.2015) указано, что в случае обращения работника с заявлением о предоставлении имущественного вычета в середине года налоговый агент (работодатель) возвращает ему сумму налога, удержанную с начала налогового периода (календарного года), в котором было подано такое заявление. а это значит, что налог, удержанный до подачи заявления, признается излишне уплаченным.

Однако, Минфин России в своем Письме от 26 августа 2016 г. № 03-04-05/50129 разъяснил, что возврат удержанных налоговым агентом сумм налога до получения от налогоплательщика письменного заявления о предоставлении имущественных налоговых вычетов и подтверждения налоговым органом права налогоплательщика на получение указанных вычетов на основании ст. 231 НК РФ невозможен, поскольку правомерно удержанные налоговым агентом суммы налога не могут быть квалифицированы как излишне удержанные.

2. По окончании календарного годаДругой вариант - по окончании календарного года обратиться в налоговую инспекцию по своему месту жительства (регистрации) и получить (вернуть) за прошедший год сразу весь уплаченный Вами НДФЛ. Для этого необходимо заполнить налоговую декларацию (3 НДФЛ ) и сдать (послать по почте) в налоговый орган по месту Вашей регистрации.

Для получения имущественного налогового вычета по окончании календарного года необходимо обратиться в налоговую инспекцию по месту постоянного жительства с определенными документами.

Приобретения квартиры в строящемся домеВ соответствии с подпунктом 6 пункта 3 статьи 220 НК (в редакции, действующей с 01.01.2014) правоустанавливающим документом, необходимым для подтверждения права на имущественный налоговый вычет при приобретении жилья, являются:

договор на приобретение такого жилья или прав на квартиру, комнату в строящемся доме;

акт о передаче квартиры, комнаты, доли (долей) в них налогоплательщику

документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них.

Именно перечисленные документы требуются для получения имущественного налогового вычета при приобретении готовых квартир (комнат) или долей в них, а также при приобретении прав на квартиру (комнату) или долей в них в строящемся доме.

В случае приобретения квартиры в строящемся доме имущественный налоговый вычет может быть получен до регистрации права собственности на квартиру при оформлении акта приема-передачи квартиры .

За какой период можно получить налоговый вычет, если деньги по договору ДДУ были вложены сразу в 2011 году, а квартира принята и оформлена в собственность в 2014 году?

На начальном этапе строительства приобретается не квартира (т.к. ни дом, ни квартира еще не построены), а право требования передачи квартиры, когда дом будет построен и сдан в эксплуатацию.

Как сообщает Минфин в своем Письме от 01.11.2012 № 03-04-05/7-1243, имущественные налоговые вычеты, предусмотренные пп. 2 п. 1 ст. 220 НК, предоставляются за тот налоговый период. в котором возникло право на их получение, или в последующие налоговые периоды вне зависимости от периода, когда налогоплательщик нес расходы по приобретению вышеуказанного имущества.

Часто задаваемые вопросы по получению имущественного налогового вычета при покупке недвижимостиПрактически имущественный налогоый вычет при покупке можно получить одним из следующих вариантов:

при улучшении жилищных условий (т.е. при продаже одной недвижимости и приобретения на эти деньги другого недвижимого имущества;

Может ли родитель получить вычет на несовершеннолетнего ребенка?

Довольно часто родители решают оформить часть жилья на детей. Это нормальное человеческое желание, которое иногда встречается с бестолковыми налоговыми инспекторами, которые буквально толкуют разъяснения Конституционного суда РФ (см. ниже). Именно для этих случаев мы размещаем два разъяснения Минфина, на которые можно ссылаться при общении в ФНС.

Письмом Минфина от 26.08.2010 № 03-04-05/9-499 разъяснено, что если квартира приобретена физическим лицом за счет собственных средств в общую долевую собственность со своими несовершеннолетними детьми, то оно имеет право на получение имущественного вычета в полном размере .

Письмом от 18.02.2011 № 03-04-05/7-104 Минфин разъяснил, что родитель. приобретающий квартиру в общую долевую собственность со своим несовершеннолетним ребенком, может получить имущественный налоговый вычет.

Поскольку в соответствии с Решением Конституционного Суда РФ от 13.03.08 № 5-П имущественный налоговый вычет получает родитель, то ребенок сохраняет право на получение имущественного налогового вычета.

Можно ли получить вычет, если сделка купли-продажи совершена между родственниками .

В статье 220 Налогового кодекса сказано: "Имущественный налоговый вычет. не применяется в случаях, если. сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми в соответствии со статьей 20 настоящего Кодекса" (статья 220 НК)".

Письмом от 30.03.2010 № 03-04-05/7-145 Минфин разъяснил, что к лицам, состоящим в родственных отношениях и совершающим между собой сделку купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них, имущественный налоговый вычет не применялся и не применяется.

Своим Письмом от 31.01.2012 г. № 03-04-08/9-12 Минфин России определил четкий перечень лиц, которые относятся к взаимозависимым. Исходя из ст. 1142 – 1145 ГК РФ родственниками по отношению к определенному физическому лицу (по мнинию Минфина) являются:

полнородные и неполнородные братья и сестры, дедушка и бабушка как со стороны отца, так и со стороны матери, дети полнородных и неполнородных братьев и сестер (племянники и племянницы);

полнородные и неполнородные братья и сестры ей (дяди и тети), двоюродные братья и сестры;

прадедушки и прабабушки;

дети родных племянников и племянниц (двоюродные внуки и внучки) и родные братья и сестры его дедушек и бабушек (двоюродные дедушки и бабушки);

дети двоюродных внуков и внучек (двоюродные правнуки и правнучки), дети двоюродных братьев и сестер (двоюродные племянники и племянницы) и дети двоюродных дедушек и бабушек (двоюродные дяди и тети);

пасынки, падчерицы, отчим, мачеха.

Кроме того, лица, признающиеся состоящими в отношениях родства или свойства, перечислены в разделе 11 "Родство, свойство" "Общероссийского классификатора информации о населении. ОК 018-95", утвержденного постановлением Госстандарта Российской Федерации от 31.07.1995 N 412.

При этом надо иметь в виду, что с 1 января 2012 года абзац двадцать шестой подпункта 2 пункта 1 статьи 220 НК действует в новой редакции, согласно которой взаимозависимость лиц определяется в соответствии со статьей 105.1 НК. Согласно подпункту 11 пункта 2 статьи 105.1 НК взаимозависимыми лицами признаются физическое лицо. его супруг (супруга), и (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

В течение какого времени с момента покупки жилья можно воспользоваться имущественным вычетом

Срока давности для подачи заявления на имущественный налоговый вычет нет, т.к. статьей 220 НК РФ не установлено ограничение по времени, в течение которого налогоплательщику предоставляется имущественный налоговый вычет. Следовательно, налогоплательщик имеет право на получение остатка имущественного налогового вычета в любое время.

Вместе с тем в соответствии с пунктом 7 статьи 78 НК срок обращения за возвратом суммы излишне уплаченного в соответствующем году налога ограничен тремя годами, поэтому налоговые органы при возврате НДФЛ практикуют возврат налога за три предшествующих календарных года. Такой подход, по нашему мнению, основан на неверном методологическом подходе, что исходя из смысла Постановления Конституционного Суда РФ от 01.03.2012 № 6-П приводит к ущемлению прав налогоплательщиков. Кстати, такого же мнения придерживается и ФНС России, которая в Письме от 23.06.2010 № ШС-20-3/885 (в ответ на вопрос о получении вычета при покупке жилья, в случае если в налоговом периоде у налогоплательщика отсутствовали доходы, облагаемые НДФЛ по ставке 13%) отметила, что возможны следующие варианты получения вычета:

1) налоговая база корректируется за любой налоговый период, в котором налогоплательщик получал доходы, облагаемые по ставке 13%, без применения каких-либо сроков давности ;

2) с учетом положений ст. 78 НК РФ налоговая база корректируется не более чем за три налоговых периода, предшествующих календарному году, в котором налогоплательщик обратился за вычетом. Может также учитываться то обстоятельство, что расходы должны быть осуществлены до истечения первого налогового периода, за который подается декларация;

3) налоговая база корректируется за любой налоговый период начиная с того, в котором у налогоплательщика возникло право на вычет. Этот подход согласуется с положениями абз. 2 п. 2 Определения Конституционного Суда РФ от 20.10.2005 N 387-О.

Вывод. если квартира была приобретена более 3 лет назад, то вычет можно получить как с доходов, полученных за последние прошедшие три года, так и за все предыдущие налоговые периоды, подав в налоговую инспекцию декларации 3 НДФЛ за эти периоды.

При этом ФНС (скорее всего) откажет в возврате НДФЛ за те налоговые периоды, которые не включают 3 последних года, по основаниям, установленным ст. 78 НК РФ.

В этом случае налогоплательщику надо обращаться в суд за защитой своих прав. При обращении в суд надо иметь в виду, что срок исковой давности надо исчислять с той даты, которая указана в решении налогового органа об отказе предоставить вычет (Определение Конституционного Суда РФ от 21.06.2001 № 173-О, в котором указано, что статья 78 НК позволяет налогоплательщику в течение трех лет со дня уплаты налога предъявить налоговому органу обоснованные и потому подлежащие безусловному удовлетворению требования, не обращаясь к судебной защите своих законных интересов. В то же время данная норма не препятствует гражданину в случае пропуска указанного срока обратиться в суд с иском о возврате из бюджета переплаченной суммы в порядке гражданского или арбитражного судопроизводства, и в этом случае действуют общие правила исчисления срока исковой давности - со дня, когда лицо узнало или должно было узнать о нарушении своего права (пункт 1 статьи 200 Гражданского кодекса РФ)).

Статья написана и размещена 20 октября 2011 года. Дополнена - 25.11.2012, 03.07.2013, 29.12.2013, 20.10.2015, 11.05.2016, 28.09.2016.

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2016 Новости об имущественном вычете при покупке жильяС 1 января 2012 года пенсионеры могут перенести имущественный вычет и на предыдущие налоговые периоды, но не более трех лет (абзац 29 подпункта 2 пункта 1 статьи 220 Налогового кодекса РФ). Перейти к комментарию изменений .

Письмом от 08.09.11 № 03-04-05/1-644 Минфин напомнил, что если по итогам налогового периода имущественный налоговый вычет не может быть использован полностью, то налогоплательщик имеет право на получение у работодателя остатка имущественного налогового вычета в последующие налоговые периоды (с абз. 28 подп. 2 п. 1 ст. 220 НК РФ ).

Для получения нового подтверждения в налоговом органе на получение остатка неиспользованного имущественного налогового вычета у работодателя достаточно представить в налоговый орган вместе с заявлением справку о доходах по форме 2-НДФЛ .

Родители приобрели квартиру со своими несовершеннолетними детьми в общую долевую собственность с равными долями.

Письмом Минфина от 15.07.11 № 03-04-05/7-518 разъяснено, что в таком случае родитель. приобретающий квартиру за счет собственных средств в общую долевую собственность со своими несовершеннолетними детьми, может получить имущественный налоговый вычет. увеличив размер причитающегося ему имущественного налогового вычета исходя из долей квартиры, оформленных в собственность детей .

Письмом Минфина от 05.04.11 № 03-04-05/9-219 разъяснено, какие документы могут подтверждать факт уплаты средств.

Платежными документами. оформленными в установленном порядке и подтверждающими факт уплаты денежных средств налогоплательщиком по произведенным расходам могут быть:

квитанции к приходным ордерам;

банковские выписки о перечислении денежных средств со счета покупателя на счет продавца;

товарные и кассовые чеки .

В случае если платежные документы налогоплательщиком были утеряны, он вправе обратиться в суд для установления факта оплаты стоимости квартиры.

Письмом Минфина от 25.03.11 № 03-04-05/9-191 разъяснено, что при приобретении квартиры в общую долевую собственность размер имущественного вычета распределяется между совладельцами в соответствии с их долей (долями) собственности.

Согласование между совладельцами размера имущественного налогового вычета в соответствии с абзацем 25 подпункта 2 пункта 1 статьи 220 НК РФ возможно только в случае приобретения ими квартиры в общую совместную собственность.

Полезные ссылки по теме "Имущественный налоговый вычет при покупке недвижимости"