Категория: Бланки/Образцы

Все вопросы, связанные с заключением договора займа, регулируются Гражданским кодексом Российской Федерации. Перед оформлением документа рекомендуется изучить главу 42 ГК РФ, посвященную заемным и кредитным обязательствам.

Это поможет избежать многих неприятностей, связанных с неправильным составлением документа и указанием неточных сведений.

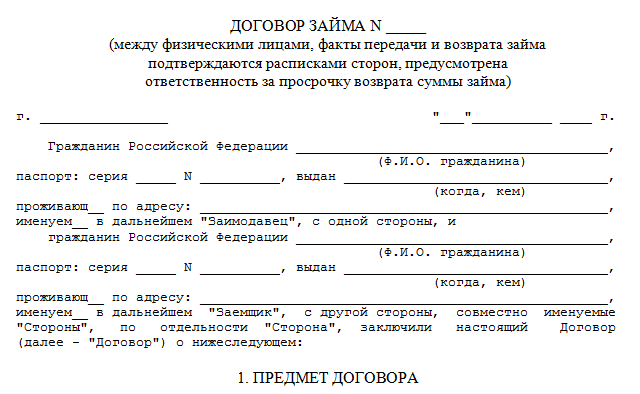

Что должен знать заимодавец прежде, чем давать в долгДоговор заема представляет собой соглашение, которое заключают две стороны: заимодатель (тот, кто вручает денежные средства) и заемщик (соответственно, должник).

Согласно данному соглашению должник обязуется вернуть заемные средства или вещи в определенные сроки, оговоренные с заимодавцем.

Займы могут предоставляться как физическими лицами, так и юридическими. Точно так же кто угодно может выступать в роли получателя средств.

На практике наиболее распространенными договорами заема являются сделки, заключенные между двумя гражданами или же между организацией-кредитором и физлицом-заемщиком.

В интересах обеих сторон договора (но в первую очередь заимодателя) правильно составить документ.

Заимодатель должен знать, что все договоры займов оформляются в письменном виде (статья 808 Гражданского кодекса РФ ), за исключением случаев, когда сделка совершается между двумя физлицами и то на сумму, не превышающую тысячи рублей (10 МРОТ в гражданско-правовом исчислении).

Если заимодателем является организация (т.е. юрлицо), допускается только письменная форма заключения соглашения.

Также заимодавец должен помнить, что он может предоставить заем на собственных условиях, которые обязательно прописываются в документе.

Такими условиями могут быть:

Самое главное, но что заимодавцу следует обратить внимание, — это желание заемщика заключать договор должным образом. Речь идет о ситуациях, когда деньги дают в долг друг другу родственники, знакомые, коллеги по работе (одним словом – физические лица).

Зачастую заимодавцы передают деньги просто так – без каких-либо документальных подтверждений, надеясь на порядочность и обязательность должника.

Заемщик, в свою очередь, считает, что если средства одолжил хороший знакомый, то наверняка он может подождать.

Иногда такие «отсрочки» превращают займ в финансовую помощью «без отдачи».

Заимодавец должен помнить, что без документа вернуть деньги никак не получится, так как «устные» заемы свыше тысячи рублей не имеют никакой юридической силы.

Если предоставлялся заем до тысячи, стребовать деньги в судебном порядке можно, и то с привлечением свидетелей. Но на такие меры ради небольшой суммы заимодавцы, как правило, не идут.

Поэтому если хотите быть уверенным в том, что сможете вернуть свой заем, всегда оформляйте договор в письменной форме (а если дорожите отношениями с близким человеком, лучше вообще откажитесь от роли кредитора).

Компании выдающие микрозаймы онлайн на карту срочно, есть в таблице .

Гражданский кодекс РФ для заключающих договор займаСтороны, заключающие договор заема, должны, прежде всего, обратить внимание на статью 807 ГК РФ — договор займа в ней трактуется вполне ясно и доступно. В качестве предмета договора чаще всего выступают денежные средства, также им могут стать вещи.

Согласно данной статье договор заема считается заключенным с момента непосредственной передачи денежной суммы или конкретной вещи.

Предметом договора заема может быть также валюта, если это не противоречит текущему валютному законодательству.

Статьей 808 Гражданского кодекса устанавливается форма составления договора. Как отмечалось выше, договор оформляется письменно (за исключением случаев, когда сделку совершают на сумму до 1000 рублей).

Если в роли заимодателя выступает юрлицо, договор составляется только в письменном виде (независимо от суммы заема).

Документом, подтверждающим факт передачи денег или вещей, может быть расписка. В ней полностью указываются ФИО заемщика и заимодавца, а также паспортные данные, адреса регистрации, сумма займа и дата передачи денег. В конце расписки ставятся подписи сторон.

Немало споров возникает между заемщиками по вопросам, касающимся платы за пользование заемными средствами. Чтобы понять, что из себя представляет процентный или беспроцентный займ, можно обратиться к статье 809 Гражданского кодекса .

Здесь раскрываются определения возмездных и безвозмездных займов, а также моменты, затрагивающие досрочный возврат процентного займа.

Заимодателям на заметку: если вы одолжили сумму, превышающую 5000 рублей, но в самом договоре займа о процентах не сказано ни слова, можете потом смело требовать выплаты процентов.

Ссылайтесь на 809 статью ГК РФ, где сказано, что займ считается беспроцентным, только если его сумма не превышает 5000 рублей, а также, если средства выдаются не на осуществление коммерческой деятельности. Договоры займа, предметом которых являются вещи, также считаются беспроцентными.

Особое внимание следует уделить статье 810 Гражданского кодекса. В ней раскрываются вопросы касаемо обязанности заемщика по возврату заема. В первом пункте говорится, что получатель денег обязан вернуть сумму заема в сроки, определенные заключенным договором.

Если в документе ничего о сроках не сказано, погасить задолженность необходимо в течение 30 дней со дня поступления от заимодателя такого требования. При составлении договора заемщик должен проследить, чтобы были четко прописаны сроки выплаты, иначе придется срочно искать деньги, чтобы отдать долг.

Расплатиться по беспроцентному заему можно досрочно, если в документе не обозначены иные условия (пункт 2 статьи 810). Долг считается покрытым с момента непосредственной передачи денег или поступления средств на банковский счет заимодателя (пункт 2 статьи 810).

В статьях 811 — 812 рассматриваются моменты касаемо последствий нарушения условий сделки и оспаривания соглашения.

Если получатель заема не выплачивает долг в определенные сроки, на сумму задолженности будут начислять проценты. Начисление происходит с даты просрочки до дня полного погашения заема.

Должник может оспорить договор заема в случае, если деньги поступили не в полном объеме или не были получены вовсе (статья 812, пункт 1).

Не допускается оспаривание соглашений, которые должны были быть составлены в письменном виде в соответствии со статьей 808. но по каким-либо причинам заключились устно.

Исключение составляют ситуации, когда договор был заключен под влиянием насилия, обмана или угрозы.

Договор заема может быть целевым (т. е. денежные средства выдаются на реализацию определенной цели, например, на покупку жилья).

Получатель при этом обязан предоставить заимодателю возможность проконтролировать целенаправленное использование средств (пункт 1 статьи 814 ).

Если заемщик потратил деньги не по назначению, заимодатель имеет право потребовать досрочный возврат всей суммы заема с начисленными процентами.

Между физическими лицамиДоговор заема между физическими лицами распространен не меньше, чем финансовые сделки между организацией и гражданином. Действующее законодательство не накладывает никаких ограничений или запретов на участников договора.

Если сделка совершается на сумму до одной тысячи рублей, договор можно заключить в устной форме, однако в данном случае не лишним будет составление расписки о передаче средств.

Все договора займов свыше 1000 оформляются в письменном виде, к ним также можно составить расписку.

При оформлении расписки обратите внимание не следующее:

Займы между физическим и юридическим лицом также могут быть процентными или беспроцентными, целевыми и нецелевыми. Все условия предоставления средств четко прописываются в договоре займа.

В роли заимодателя может выступать как гражданин, так и организация (так же как и заемщиком могут быть физические или юридические лица). Никаких законодательных ограничений здесь, опять же, нет.

Не могут быть заимодателем лишь компании, уставами которых запрещается предоставление ссуды.

Также нужно учитывать следующий момент: организация не может выдавать заемы за счет средств, полученных по договору заема с иным физическим или юридическим лицом. В таком случае нужна лицензия на занятие банковской деятельностью.

Договор процентного и беспроцентного займаСогласно статье 809 договор заема может быть возмездным и безвозмездным. Отсутствие в документе условий о начислении процентов еще не означает то, что заем является беспроцентным.

Размер процентов в таком случае рассчитывается по текущей ставке рефинансирования (пункт 1 статьи 809).

Безвозмездным признается только договор, заключаемый между гражданами на сумму до 5000 рублей (заем при этом не должен быть сопряжен с осуществлением коммерческой деятельности). Беспроцентными также считаются договоры, предметом которых являются вещи.

Получатель средств, взявший процентный заем для личного, семейного или домашнего использования (другими словами — на цели, не связанные с реализацией коммерческой деятельности), имеет право на полное или частичное досрочное погашение. При этом необходимо уведомить кредитора как минимум за 13 дней до дня возврата.

Что говорится в законодательстве о расторжении договора займаНе следует путать такие понятия, как расторжение и прекращение договора заема.

Прекращение происходит в следующих случаях:

Основаниями к досрочному расторжению являются:

При нарушении получателем денег сроков возврата на сумму долга начисляются проценты по ставке рефинансирования ЦБ. Проценты начисляются до полного устранения задолженности.

Заключение договора займа – очень важное и ответственное мероприятие, ведь от того, насколько правильно составлен документ, зависит благосостояние обеих сторон. Перед оформлением документа не лишним будет изучение Гражданского кодекса, а именно статей с 807-ой по 818-ю .

Как оплатить займ в компании Быстроденьги, читайте здесь .

Как оформить и получить денежный заем Турбозайм на карту Сбербанка, узнайте на странице .

Видео: факт передачи денег

В отличие от ситуаций заключения займовых договорённостей между физическими и юридическими лицами, договора займов между обычными гражданами могут заключаться не только в письменной, но и в устной форме. Подобного рода соглашения заключаются как между знакомыми людьми, так и между родственниками, у которых есть возможность одолжить на энный период определённую сумму денег.

Зачем вообще идти на подобные сделки? Во-первых, такой подход к делу о решении финансовых трудностей избавляет от множества лишних формальностей. А во-вторых, в некоторых случаях это оказывается выгодным для обеих сторон:

Также читайте на портале:

Договор беспроцентного займа между юридическим и физическим лицом.

На практике получается, что займовые соглашения между физическим и физическим лицами оказываются гораздо выгодней, чем аналогичный договор с банком. Причин тому несколько:

Согласитесь, банковские договоры носят более жёсткий характер и редко когда от этих финансовых организаций можно добиться понимания. Только в особо трудных случаях после увесистого документального подтверждения сложившегося факта.

В соответствии с п.1, ст. 808 ГК РФ соглашение на заем финансовых средств между физическими лицами в размере, превышающем минимальный размер оплаты труда более чем в десять раз, должно заключаться только в письменном виде!

Кроме того, законодательной базой предусматривается и то, что одной из форм займовых договоров может стать расписка, которая удостоверит факт передачи денег, либо других ценностей в распоряжение заёмщика. С юридической точки зрения «силу» расписки можно приравнять к «силе» займового договора.

Что касается объёма обязательств, установленных по договору — все они должны чётко прописываться в документе с учётом форс-мажорных обстоятельств. Кроме того, в договоре на заем между физическими особами должны учитываться ситуации, когда:

Кроме того, формой договора займа должны предусматриваться и другие условия, на основе которых стороны обязаны поддерживать соглашение.

Договор на заем средств одного физического лица с другим физическим лицом может быть двух видов:

На нашем сайте представлены образцы этих документов, которые вы можете просмотреть, изучить и скачать нужную форму абсолютно бесплатно.

С позиции законодательной основы, разница между одним и другим договором заключается в том, что в случае, когда текст соглашения не содержит информации о размере процентной ставки, уговор считается беспроцентным. Но только при условии, что сумма кредита не превышает пределы минимального размера оплаты труда более чем в пятьдесят раз. Либо тогда, когда заёмщик не использовал полученную сумму на развитие собственного бизнеса. Плюс ко всему, займовое соглашение не может считаться беспроцентным, когда заёмщик получает во временное пользование родовые ценности. Подобные нюансы требуют прописывания указания назначения сделки — возмездная или безвозмездная.

В том случае, когда договор предусматривает уплату процентов, но их размер не указывается, расчёт процентной ставки должен осуществляться с учётом размера банковского процента, который установлен в регионе проживания заёмщика.

Бесплатная помощь нашего юриста прямо сейчас!Здравствуйте! Скажите пожалуйста если человек занимает деньги без каких либо документов (рпасписок,договоров и пр.) по словесной договорённости типа под процент, но через какое то время тот человек понимает что процент идёт совсем не правильно! Обязан ли человек выплачивать придуманные суммы? И может ли обычный человек занимать под проценты?

20 Декабря 2016, 07:12 Дмитрий, п. Волоконовка

Ответы юристов (2)

Обязан ли человек выплачивать придуманные суммы? И может ли обычный человек занимать под проценты?

Дмитрий

Может занимать, обязательная письменная форма необходима при определенной сумме:

ст. 808 ГК РФ: 1. Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

Если же ничего не будет в качестве доказательства как процентов, так к и суммы займа, то даже в судебном порядке, на мой взгляд ничего взыскать не получится.

20 Декабря 2016, 07:16

В дополнение коллеги могу сказать следующее.

Несоблюдение простой письменной формы сделки при заключении договоров займа влечет ее недействительность, если сумма более 1000 рублей.

Правда на должника можно воздействовать через возбуждение уголовного дела по статье Мошенничество, если должник деньги взял и не отдает.

Также можно попытаться указанное лицо привлечь к административной ответственности за незаконное предпринимательство.

«Кодекс Российской Федерации об административных правонарушениях»

Статья 14.1. Осуществление предпринимательской деятельности без государственной регистрации или без специального разрешения (лицензии)

1. Осуществление предпринимательской деятельности без государственной регистрации в качестве индивидуального предпринимателя или без государственной регистрации в качестве юридического лица — влечет наложение административного штрафа в размере от пятисот до двух тысяч рублей.

20 Декабря 2016, 07:25

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Договор займа между физическим и юридическим лицом является востребованным юридическим документом. Он бывает процентный, беспроцентный, но в любом из случаев правильно составленный образец такого акта гарантирует успешную защиту интересов сторон в суде.

Договор займа между физическим и юридическим лицом как составить правильноРоссийское законодательство не устанавливает типовой бланк или фиксированную форму, которую должен иметь процентный, беспроцентный акт, которую должен иметь договор займа между каким-либо физическим и юридическим, но указывает, что таким соглашением может быть документ содержащий следующую информацию:

В тему: Бланк договора купли продажи на квартиру, автомобиль, земельный участок

Договор займа, точнее каждый его образец (бланк) должен содержать подписи участников сделки, для каждого из них надо составить свой экземпляр.

Условия заключения договора займа между физическим и юридическим лицомЕсли договор займа заключается между физическим и юридическим лицами, тогда его обязательно нужно составить письменно.

Если не соблюдено хоть одно условие образец акта будет считаться процентным и нужно будет учитывать, что появится необходимость платить налоги.

Заключать договор займа между любым физическим, юридическим лицом нужно следующим образом:

Это значит, что составить образец соглашения мало, он вступит в силу только после факта передачи займа.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Подразумевается, что договор беспроцентный, когда образец (бланк) не содержит обратного утверждения и займ:

В остальном форма такого соглашения обычная, то есть бланк должен содержать те же пункты, что и во всех остальных случаях, за исключением того, что нельзя указывать штрафные проценты за досрочные возвращения выданных средств. Бланк акта может содержать требование о санкциях, когда возникнет просрочка, причем минимальный процент по договору может быть определен согласно ключевой ставке.

Договор займа между физическим и юридическим лицом процентный – условия и образецЕсли нет подтверждения того, что данный документ беспроцентный, то он будет считаться процентный, поэтому каждый займодавец вправе будет требовать плату за использование выданных им денег, имущества второй стороне. Когда проценты не будут прописаны, то они исчисляются согласно ключевой ставке. Во всем остальном процентный акт составить можно в обычной стандартной форме. Его бланк можно скачать в Интернет, но лучше получить хотя-бы базовые навыки, чтобы составить его самому. Это поможет не запутаться в сложностях законодательства и хотя-бы не перепутать, что такое процентный, беспроцентный долговые документы и знать, как такие акты будут влиять на налоги.

В тему: Образец договора пожизненного содержания с иждивением на квартиру

Типовой бланк договора займа 2017 Налогооблажение договора займа между физическим лицом и юридическим лицомПеред тем, как составить соглашение и выдать кому-либо средства необходимо понимать, что во многих случаях нужно платить налоги. Например, за выдачу физлицом денег организации придется уплатить 13 процентов НДФЛ, любое предприятие также обязано внести прибыль в налоги. Юридическим лицам, как и людям не придется платить налоги, когда они берут в долг. Проценты могут относиться к внереализационным расходам, то есть уменьшить налоги.

Если человек, организация часто выдает процентный вид ссуды, то его налоговики могут обвинить в незаконной выдаче кредитов, если это станет юридическим фактом. Этого не может быть, если долговой акт беспроцентный, так как не происходит реализация результатов деятельности.

Задать вопрос юристуДобрый день! Прошу помочь с консультацией на тему оформления договора займа между физическим лицом и организацией в лице директора этой организации. Несколько лет назад мной был заключён договор займа с организацией в лице директора этой организации. Я выступил в качестве кредитора, предоставив сумму в размере 400 тысяч рублей на один год. Договор был составлен юридически верно, с указанием всех необходимых условий (в том числе процентов). Через некоторое время директор погиб, организация была признана банкротом. По предоставленным мной в суд документам я был признан кредитором третьей очереди. В связи с тем, что собственный капитал организации был минимальным, а имущество организации было в основном арендованным, даже кредиторы второй очереди практически ничего не получили, не говоря уже о кредиторах третьей. Подскажите, имеет ли смысл подавать в суд на наследников директора, от лица которого подписывался договор займа? Или же ответственность по договору ложилась исключительно на юридическое лицо? Заранее благодарю за консультацию.

Здравствуйте Андрей, подавать в суд есть смысл в любом случае, поскольку сумма не маленькая. То, что погиб директор не отменяет обязательств юридического лица. Если организация признана банкротом, значит дело по банкротству находится в арбитражном суде, введена процедура наблюдения и назначен конкурсный управляющий. Вам нужно подать заявление в арбитражный суд о включении вас в реестр требований должника — этой организации, приложив документы, подтверждающие займ. После вынесения судебного решения вы сможете получить исполнительный лист и написать заявление в службу судебных приставов о принудительном взыскании долга и этим будут заниматься уже судебные приставы. Возможно у юридического лица имеется какое-либо имущество и после его реализации вам будут выплачена хотя бы часть долга.

Оставить комментарий Cancel reply