Категория: Бланки/Образцы

Инструкции для бухгалтера

Беспроцентные займы между юридическими лицами Несколько слов о природе договора займаОтношения, возникающие при заключении договора займа, регулируются главой 42 ГК РФ.

В соответствии со ст. 807 Гражданского кодекса РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Из указанного следует, что предметом займа могут быть не только деньги (наличные и безналичные), но и вещи.

Если договор является беспроцентным, в нем должно быть прямо указано, что плата за пользование денежными средствами не взимается. В случае, если в договоре не указаны проценты, но и нет оговорки о том, что заем беспроцентный, то вступают в силу нормы пп. 1, 3 ст. 809 ГК РФ, согласно которым по умолчанию заимодавец имеет право на получение с заемщика процентов. Их размер определяется существующей в месте нахождения заимодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком долга или его части.

Договор займа относится к реальным договорам и считается заключенным с момента передачи денег или других вещей.

Договор займа между юридическими лицами должен быть заключен в письменной форме независимо от суммы договора (п. 1 ст. 808 ГК РФ).

Особенности налогообложения по договорам займаНалоговые последствия для займодавца.

Если организация – заимодавец применяет общую систему налогообложения, то денежные средства, переданные по договору займа, а также суммы, полученные в счет его погашения, не учитываются в составе расходов и доходов (п. 12 ст. 270, подп. 10 п. 1 ст. 251 НК РФ). Возвращенная сумма основного долга не относится к доходам на основании пп. 10 п. 1 ст. 251 НК РФ. Исключением будет ситуация, когда ранее выданный заем был признан в установленном порядке безнадежным долгом. Такое возможно, если истекли сроки исковой давности, организация – должник ликвидирована (соответствующая запись внесена в ЕГРЮЛ), либо организация – должник признана банкротом и определение суда об окончании конкурсного производства вступило в силу. При таких условиях безнадежный долг может быть отнесен к внереализационным расходам (подп. 2 п. 2 ст. 265 НК РФ).

Сумма же причитающихся процентов в отличие от возвращенного долга является внереализационным доходом (п. 6 ст. 250 НК РФ) и будет учитываться в целях налогообложения согласно п. 1 ст. 346.15 НК РФ. Датой признания таких доходов является день поступления денежных средств на банковский счет или в кассу.

Операции по предоставлению и возврату займов в денежной форме не облагаются НДС (подп. 1 п. 2 ст. 146, подп. 1 п. 3 ст. 39 НК РФ). Еще раз подчеркнем, НДС не будет, только если форма займа - денежная, но не в форме вещей.

Налоговые последствия для заемщика.

В том случае, если он применяет общую систему налогообложения получение займа не признается доходом (пп. 10 п. 1 ст. 251 НК РФ), а возврат не признается расходом (п. 12 ст. 270 НК РФ).

Если заемщик применяет упрощенную систему налогообложения, то все равно получение займа не признается доходом (пп. 1 п. 1.1 ст. 346.15 НК РФ), а его возврат не признается расходом, т. к. такой вид не указан в закрытом перечне, приведенном в п. 1 ст. 346.16 НК РФ.

Иногда у налогоплательщиков – организаций возникает вопрос, будет ли при беспроцентном займе материальная выгода от экономии на процентах. Причиной вопроса является схожая ситуация при пользовании беспроцентным займом физическими лицами. Применительно к НДФЛ налоговое законодательство рассматривает экономию на процентах, как выгоду и требует исчисления и уплаты налога. Однако несмотря на схожесть для юридически лиц ситуация более благоприятна. Экономия на процентах при пользовании беспроцентным займом не формирует налоговую базу, и такая экономия не подлежит налогообложению (Письмо Минфина от 09.02.2015 № 03-03-06/1/5149).

Займы в натуральной формеНередко организации предоставляют заем не в денежной, а в натуральной форме. Тогда ситуация с налогами несколько иная.

В том случае если организация – заимодавец применяет общую систему налогообложения, то не признается расход в виде стоимости товаров, сырья или материалов, переданных заемщику по договору займа, а также доход в виде стоимости товаров, сырья или материалов, полученных от заемщика в погашение задолженности (п. 12 ст. 270, подп. 10 п. 1 ст. 251 НК РФ).

Полученные от заемщика товары, сырье или материалы отражаются в учете по стоимости материалов, ранее переданных заемщику по договору займа (п. 2 ст. 254 НК РФ). В момент передачи имеет место реализация материалов заимодавцем, а значит, возникает объект обложения НДС (подп. 1 п. 1 ст. 146, подп. 15 п. 3 ст. 149 НК РФ). Налоговая база определяется как стоимость переданных материалов, исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 1053 НК РФ, без включения в них НДС (п. 2 ст. 154 НК РФ). Стоимость переданных материалов указывается в договоре займа (без НДС), и предполагается, что она соответствует уровню рыночных цен (если стороны договора займа не взаимозависимы).

Доход в виде стоимости товаров, сырья или материалов организация – заемщик, применяющая общую систему налогообложения, полученных от заимодавца по договору займа, не учитывает (подп. 10 п. 1 ст. 251 НК РФ).

При возврате займа не возникает расхода в виде стоимости товаров, сырья или материалов, переданных заимодавцу в погашение задолженности. Возврат займа в натуральной форме признается реализацией (п. 1 ст. 39 НК РФ). Поэтому заемщик должен уплатить НДС со стоимости имущества, переданного заимодавцу (п. 1 ст. 146 НК РФ). Заемщик начисляет НДС и предъявляет его к уплате организации-заимодавцу, выставляя счет-фактуру (п. 1 ст. 168, п. 3 ст. 169 НК РФ). Данную сумму НДС организация вправе принять к вычету после принятия к учету материалов и выполнения остальных условий вычета (п. 2 ст. 171, п. 1 ст. 172 НК РФ.

Что касается упрощенной системы налогообложения, то у организации – заимодавца расход в виде стоимости материалов, переданных заемщику по договору займа, не признается, поскольку такой вид расхода не поименован в закрытом перечне, приведенном в п. 1 ст. 346.16 НК РФ. При возврате займа в натуральной форме доход в виде стоимости полученных от заемщика материалов в погашение задолженности по основной сумме долга не возникает (п. 11 ст. 346.15, п. 1 ст. 251 НК РФ). Полученные от заемщика в погашение основной суммы долга материалы организация принимает к учету по стоимости материалов, переданных заемщику по договору займа (п. 2 ст. 346.16, п. 2 ст. 254 НК РФ).

Доход в виде стоимости материалов, полученных от заимодавца по договору займа организация – заемщик, применяющей упрощенную систему налогообложения, не учитывает (п. 11 ст. 346.15, п. 1 ст. 251 НК РФ). При возврате займа не возникает расхода в виде стоимости материалов, переданных заимодавцу в погашение задолженности по займу, т. к. такой расход не указан в закрытом перечне, приведенном в п. 1 ст. 346.16 НК РФ.

Будьте добры, поделитесь с друзьями:

Не секрет, что юридические лица часто прибегают к заимствованию не только в банках, но и у своих партнеров. При этом, займы оформляются не только в денежном выражении: одна компания может позаимствовать у другой сырьё, товар, оборудование, прочие материальные ценности.

Как правильно оформить договор займа между юридическими лицами? Образец 2017 г. с разъяснениями вы сможете скачать в данной статье.

Выделим 3 основных типа договоров, которые чаще всего используются организациями:

На практике обычно используется договор займа с процентами: это вполне нормально – требовать некоторую сумму за предоставленный кредит. Размер вознаграждения кредитора оговаривается предварительно обеими сторонами и отражается в бланке договора займа между юридическими лицами.

Если пункт о процентах в договоре отсутствует – заём либо считается беспроцентным, либо рассчитывается по ставке рефинансирования.

Образец договора займа предусматривает ежемесячную выплату долга равными частями до полного расчета по обязательству. Срок и порядок возврата денежной ссуды прописывается в обязательном порядке. Если этот пункт упущен, то займодавец вправе требовать возврата в течение 30 суток.

Договор вступает в силу с момента передачи денег и расторгается на заранее определенных условиях (в частности, организации-заёмщику даётся право на досрочное погашение).

Самые важные пункты, которые нужно отразить в договоре займа:

Если в договоре не будет основных пунктов, его можно считать недействительным.

Товарный заёмНередко организации выдают кредиты товаром. Например, одна компания хочет взять у другой кирпич и через некоторое время рассчитаться также – кирпичом. Тогда между компаниями может быть заключен договор товарного займа. Он ничем не отличается от версии денежного займа, только вместо рублей используется предмет займа – те самые кирпичи, за пользование которыми заёмщик обязуется вернуть на 1 кирпич больше.

Заём траншамиЭтот способ заимствования аналогичен кредитной линии в банке. Одна организация открывает другой кредитный лимит на определенную сумму. Заёмщик выбирает этот лимит частями – траншами, по мере необходимости. На каждый транш заключается уже простое соглашение, сам договор оформляется лишь 1 раз.

Данная схема удобна при заказе товара небольшими партиями: заёмщик не держит всю сумму займа на счете, выплачивая проценты по полному объёму – вместо этого он эффективно пользуется небольшими траншами.

Будьте добры, поделитесь с друзьями:

юрист юридической компании «ПРИОРИТЕТ»

Договор займа между юридическими лицами помогает одной компании привлечь денежные средства, а другой – заработать на этом. Есть важные условия, на которые стоит обратить внимание для заключения безопасного договора займа.

Согласно гражданскому законодательству договор займа представляет собой соглашение между одной стороной (заимодавцем) о передаче в собственность другой стороны (заемщику) денег или другой вещи. Заемщик обязуется возвратить такую же сумму денег или равное количество других полученных им вещей того же рода и качества (отметим, что можно заключить и беспроцентный договор займа между юридическим и физическим лицом ).

Четко пропишите предмет договора займаУсловие о предмете договора является существенным, поэтому оно обязательно должно быть согласовано сторонами (п. 1 ст. 432 Гражданского кодекс Российской Федерации). Если суд придет к выводу о несогласованности предмета договора, он будет признан незаключенным и не будет порождать для сторон правовых последствий (постановление ФАС Восточно-Сибирского округа от 09.08.2010 по делу № А10-3789/2009; постановление ФАС Уральского округа от 19.02.2008 N Ф09-741/08-С5 по делу N А60-17030/2007-С2; постановление ФАС Волго-Вятского округа от 27.01.2012 по делу N А17-6065/2010).

Руководствуясь правилами статей 140 и 317 Гражданского кодекса Российской Федерации (далее – ГК РФ), стороны могут указать размер займа двумя способами:

В силу статьи 807 Гражданского кодекса Российской Федерации договор займа является заключенным с момента передачи заимодавцем заемщику денег или других вещей. Таким подтверждением может являться расписка, платежное поручение с указанием назначения платежа, приходный кассовый ордер, квитанция или иной документ, оформленный надлежащим образом. Если доказать факт передачи суммы займа по договору будет невозможно, то такой договор будет считаться незаключенным (постановление ФАС Западно-Сибирского округа от 09.10.2013 по делу N А03-12279/2012).

В то же время, если в договоре нет надлежащим образом согласованного условия о размере займа, существенное значение имеют наличие и содержание документов, удостоверяющих факт передачи заемщику определенной суммы (платежных поручений на перечисление денежных средств заимодавцем заемщику, расходных кассовых ордеров, квитанций к приходным кассовым ордерам и др.). Из содержания указанных документов будет определяться сумма займа, а договор будет считаться заключенным на ту сумму, которая была фактически передана (п. 2 ст. 433, абз. 2 п. 1 ст. 807, п. 2 ст. 808, п. 3 ст. 812 Гражданского кодекса Российской Федерации, Определения ВАС РФ от 03.07.2008 N 8032/08 по делу N А53-5796/07-С2-6).

Статьей 812 Гражданского кодекса Российской Федерации, предусмотрено право заемщика оспорить договор по его безденежности, доказывая, что деньги или другие вещи в действительности не получены им от заимодавца или получены в меньшем количестве, чем указано в договоре. Когда деньги или вещи в действительности получены в меньшем количестве, чем указано в договоре, договор считается заключенным на это количество денег или вещей. Стоит отметить, что оспаривание договора займа по его безденежности является исключительной особенностью заемщика по договору займа.

Укажите в договоре размер процентов, уплачиваемых заемщикомПроценты по договору займа . уплачиваемые в размере и порядке, определенном пунктами 1 статьи 809 ГК РФ, являются платой за пользование денежными средствами . предоставленными заимодавцем (п. 15 постановления Пленумов Верховного Суда РФ и ВАС РФ от 08.10.1998 N 13/14 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами»).

Если договор займа между юридическими лицами, не содержит условие о процентах на сумму займа, он признается возмездным (п. 3 ст. 424 ГК РФ). Заимодавец вправе потребовать от заемщика уплаты вознаграждения за пользование. Размер вознаграждения будет определяться в процентах от суммы займа по ставке банковского процента (ставке рефинансирования), действующей на день уплаты заемщиком суммы долга (его части) в месте нахождения (а в случае, если заимодавцем является физическое лицо, – в месте жительства) заимодавца (п. 1 ст. 809 ГК РФ).

Согласовывая размер процентов за пользование суммой займа значительно превышающую ставку рефинансирования (для рублевых займов) или процентную ставку по валютным кредитам (для займов в иностранной валюте), необходимо понимать риски, которые могут возникнуть. Законодательством Российской Федерации не установлено ограничение предельного размера процентов, который может быть установлен в договоре сторонами, однако заемщик может обратиться в суд с иском о признании договора займа недействительным в связи с его кабальностью (п. 3 ст. 179 ГК РФ). Включение в договор данного условия будет признано злоупотреблением правом со стороны заимодавца. Процент может быть снижен судом, и заимодавец получит сумму меньшую, чем та, которая была предусмотрена условиями договора.

Судебная практика в данном вопросе не является однозначной:

На усмотрение сторон порядок и срок возврата заемных средств может быть определен договором займа, в ином случае применяются положения абзаца 2 п. 1 ст. 810 Гражданского кодекса Российской Федерации.

Судебная практика по данному вопросу гласит:

Ответственность сторон за неисполнение условий по возврату сумму займа регламентируется статьей 395 Гражданского кодекса Российской Федерации. Вместе с тем, юридические лица могут самостоятельность закрепить в договоре займа ответственность за ненадлежащее исполнения денежного обязательства, один из двух способов начисления процентов:

1. Простой способ — начисление процентов только на невозвращенную сумму займа.

2. Сложный способ («сложный процент») — начисление процентов не только на сумму займа, но также и на сумму начисленных, но вовремя не уплаченных процентов. Такой способ расчета используется для стимулирования заемщика к своевременному возврату основного долга.

Судебная практика по вопросу допустимости начисления «сложных процентов» по договору займа между юрлицами не является однозначной:

В пункте13 информационного письма Президиума ВАС РФ от 13.09.2011 № 147 говорится: «в связи с тем, что повышение процентов за пользование кредитом в случае нарушения заемщиком обязательства по возврату кредита представляет собой меру ответственности должника за нарушение обязательства, суд с учетом обстоятельств дела вправе на основании мотивированного заявления ответчика снизить размер названных процентов в соответствии со статьей 333 ГК РФ». Эта позиция так же отражена в постановлении ФАС Дальневосточного округа от 04.05.2012 N Ф03-1391/2012 по делу N А59-3018/2011, постановлении Арбитражного суда Западно-Сибирского округа от 14.10.2015 N Ф04-24556/2015 по делу N А03-13567/2014, постановлении ФАС Московского округа от 19.08.2011 N КГ-А40/7099-11 по делу N А40-99951/10-31-900 и др.

Следует отметить, что в силу статьи 808 и пункта 2 статьи 434 Гражданского кодекса РФ договор займа между юридическими лицами необходимо заключить в письменной форме. Его можно отправить факсу, обычной или электронной почте, позволяющей достоверно установить, что документ исходит от стороны по договору.

Подводя итоги, хотелось бы отметить, что при заключении договора займа между юридическими лицами так же необходимо убедится в отсутствии оснований для признания договора недействительным в будущем (§2 главы 9 подраздела 4, раздела 1 Гражданского кодекса Российской Федерации). Кроме того, заемщику необходимо объективно оценивать свои силы, то есть реально понимать, что через определенное количество времени у него будет возможность вернуть сумму долга и заплатить проценты.

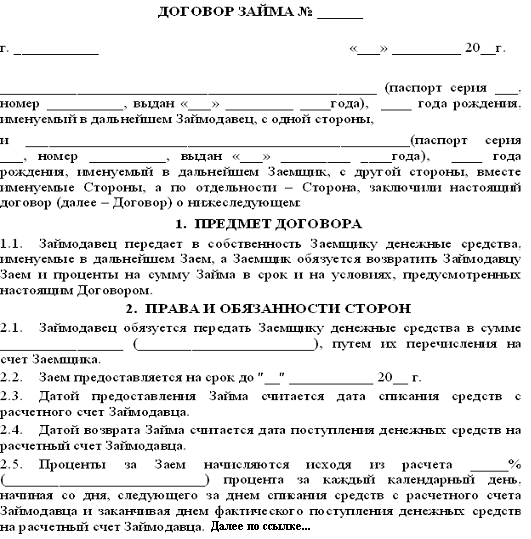

Образец договора займа между юридическими лицамиСкачать образец договора займа, а также шаблон документа могут авторизованные пользователи

Скачать образец договора займа между юридическими лицами, а также шаблон документа могут авторизованные пользователи

……………………………………………,действующего на основании. …………………….

(ф.и.о.)

………………………………………..…………, именуемого в дальнейшем «Заемщик», вместе именуемые «Стороны», заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. По настоящему Договору Заимодавец передает в собственность Заемщику денежные средства в размере

…………………………. ……………………………………………… руб.,

(прописью / цифрами)

а Заемщик обязуется вернуть в обусловленный настоящим Договором срок указанную сумму займа и уплатить проценты на неё.

1.2. Сумма займа предоставляется Заемщику на срок до «……» …………………. 20…. г.

2. Права и обязанности сторон

2.1. Заимодавец, в срок до «……» …………………. 20…. г. перечисляет сумму займа на банковский счет указанный Заемщиком. Датой предоставления суммы займа считается день зачисления денежных средств на счет Заемщика.

2.2. Заёмщик обязуется возвратить сумму займа в размерах и в сроки, указанные в графике платежей, являющимся неотъемлемой частью договора.

Сумма займа считается возвращенной в момент зачисления соответствующих денежных средств на банковский счет Заимодавца.

2.3. За пользование предоставленной суммой займа Заемщик выплачивает Заимодавцу проценты в размере

2.4. Проценты за пользование займом уплачиваются Заемщиком ежемесячно до окончания срока возврата всей суммы займа.

2.5. Заемщик не имеет права досрочного возврата суммы займа, указанной в п.1.1. настоящего Договора.

2.6. В случае нарушения Заемщиком срока возврата очередной части денежной суммы, Заимодавец вправе потребовать досрочного возврата всей оставшейся суммы займа и причитающиеся проценты.

2.7. Стороны обязуются письменно извещать друг друга о перемене своих юридических адресов и банковских реквизитов.

3. Ответственность сторон

3.1. В случае неисполнения или ненадлежащего исполнения одной из сторон своих обязательств по настоящему Договору, она обязана возместить причиненные другой стороне убытки.

3.2. В случае нарушения Заемщиком сроков возврата денежной суммы в размере и сроки, указанные в графике платежей, Заемщик уплачивает штраф в размере …. ……………. процентов от суммы текущего платежа за каждый день просрочки до дня ее возврата Заимодавцу.

3.3. В случае нарушения Заемщиком сроков уплаты процентов по займу Заимодавец вправе потребовать с Заемщика уплаты неустойки (пени) в размере ………………………. процентов от суммы просроченного платежа за каждый день просрочки.

3.3. Взыскание неустойки или убытков не освобождает сторону, нарушившую Договор, от исполнения принятых на себя обязательств по настоящему Договору.

3.4. В случаях, не предусмотренных настоящим договором, имущественная ответственность определяется в соответствии с действующим законодательством РФ.

4.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего Договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

4.2. При наступлении обстоятельств, указанных в п. 4.1, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному Договору.

4.3. Если сторона не направит или несвоевременно направит извещение, предусмотренное в п. 4.2, то она обязана возместить второй стороне понесенные ею убытки.

4.4. В случаях наступления обстоятельств, предусмотренных в п. 4.1, срок выполнения стороной обязательств по настоящему Договору отодвигается соразмерно времени, в течении которого действуют эти обстоятельства и их последствия.

4.5. Если, наступившие обстоятельства, перечисленные в п. 4.1 и их последствия продолжают действовать более двух месяцев, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего Договора.

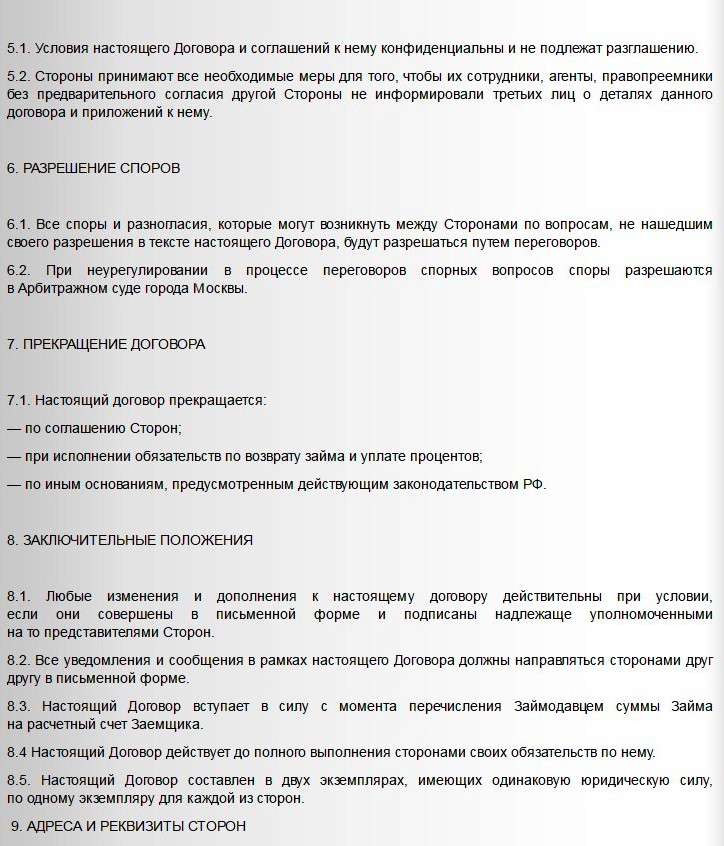

5.1. Условия настоящего Договора и соглашений (протоколов и т. п.) к нему конфиденциальны и не подлежат разглашению.

5.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях данного Договора и приложений к нему.

6. Разрешение споров

6.1. Все споры и разногласия, которые могут возникнуть между сторонами, будут разрешаться путем переговоров.

6.2. Если в процессе переговоров спорные вопросы не решены, то споры разрешаются в арбитражном суде в порядке, установленном действующим законодательством.

7. Срок действия договора

7.1. Настоящий Договор вступает в силу с момента перечисления Заимодавцем суммы займа на расчетный счет Заемщика и действует до исполнения сторонами всех своих обязательств.

7.2. Настоящий Договор может быть, досрочно расторгнут в случаях:

7.2.1. По соглашению сторон.

7.2.2. По иным основаниям, предусмотренным действующим законодательством.

8. Заключительные положения

8.1. Любые изменения и дополнения к настоящему Договору действительны при условии, если они совершены в письменной форме и подписаны сторонами или их надлежаще уполномоченными на то представителями.

8.2. Все уведомления и сообщения должны направляться в письменной форме.

8.3. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

Примечание:

Договор займа считается заключенным с момента перечисления денежных средств. До момента перечисления, даже подписанный обеими сторонами договор займа можно оспорить.

Помогите другим людям найти этот образец договора займа между юридическими лицами.

Поделитесь им в социальных сетях.