Категория: Бланки/Образцы

Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам нужна коммерсанту в первую очередь для контроля правильности уплаты налогов. Как минимум один раз в год по итогам налогового периода следует получать такую справку, чтобы исключить ошибки и неточности по налоговым платежам. Кроме того, справка о состоянии расчетов с бюджетом может понадобиться для подтверждения налоговой добросовестности. Ее не следует путать с такими документами, как справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов и акт сверки расчетов. Юристы нашей компании обладают большим опытом взаимодействия с налоговыми органами и помогут профессионально и в соответствии с нормами законодательства получить данную справку не отвлекая Вас с от работы.

Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам нужна коммерсанту в первую очередь для контроля правильности уплаты налогов. Как минимум один раз в год по итогам налогового периода следует получать такую справку, чтобы исключить ошибки и неточности по налоговым платежам. Кроме того, справка о состоянии расчетов с бюджетом может понадобиться для подтверждения налоговой добросовестности. Ее не следует путать с такими документами, как справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов и акт сверки расчетов. Юристы нашей компании обладают большим опытом взаимодействия с налоговыми органами и помогут профессионально и в соответствии с нормами законодательства получить данную справку не отвлекая Вас с от работы.

Если Вам не нужна справка о состоянии расчетов с бюджетом на бумажном носителе с печатью налоговой инспекции, а нужна информация по налогам, пеням и штрафам, то стоимость информационного электронного файла составляет 6 000 р.

Не путайте справку о расчетах с бюджетом со справкой, обозначающей отсутствие задолженности и актом сверки расчетов. Данный документ разработан в целях повышения качества исполнения государственной функции, создания комфортных условий для налогоплательщиков, плательщиков сборов, налоговых агентов. Он определяет сроки и последовательность действий административных процедур Федеральной налоговой службы, ее территориальных органов и их должностных лиц.

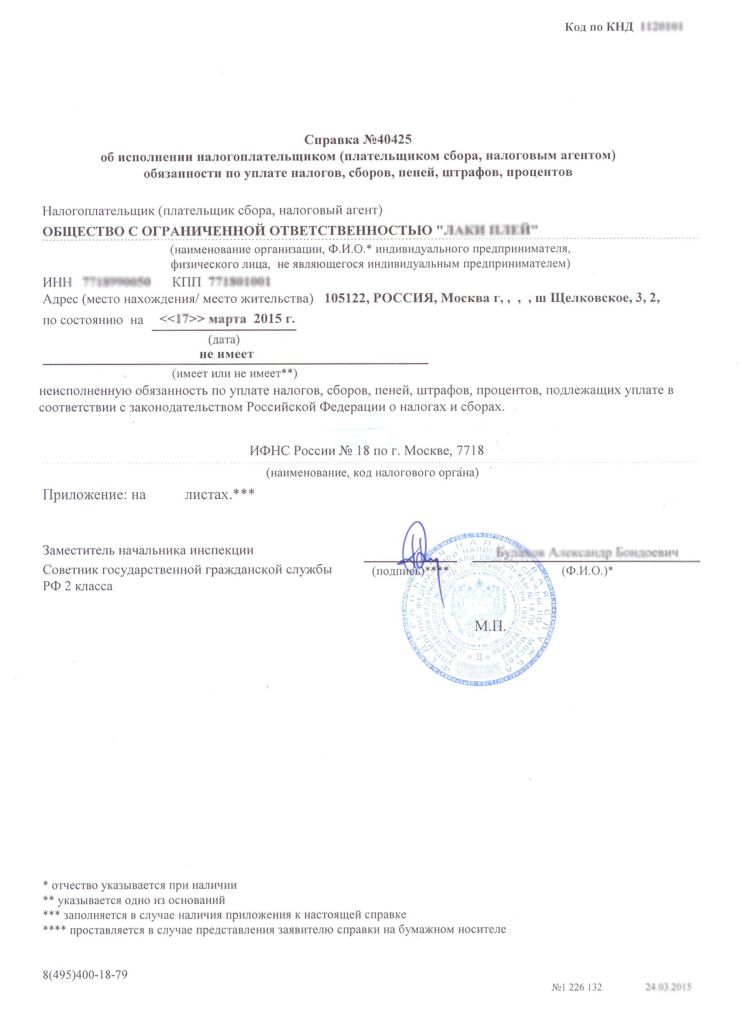

Формы справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам и Порядок их заполнения утверждены Приказом N ММВ-7-6/245@. В нем предусмотрены две формы справок:

В этой справке указываются все виды налогов и само состояние по ним, наличие переплаты или недостача. Выдаётся справка на основании письменного заявления налогоплательщика или его представителя в Федеральную налоговую службу. В заявлении нужно указать период времени, по состоянию на которое требуется информация, способ получения, по почте или лично. Если не указываете способ получения, справка будет направлена налогоплательщику заказным письмом. Если в заявлении не будет прописана дата, по состоянию на которую формируется запрос, то она будет составлена на дату регистрации запроса в инспекции. Направлять свой запрос на получение справки необходимо в инспекцию по месту налогового учета организации. Справка о состоянии расчетов предоставляется индивидуальному предпринимателю на бумажном носителе. Она подписывается начальником (либо его заместителем) ИФНС России и заверяется печатью.

Читайте также

Приказом ФНС России от 21.04.2014 N ММВ-7-6/245@ <1> (далее - Приказ N ММВ-7-6/245@) утверждены новые формы справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам, Порядок их заполнения и Форматы представления справок в электронной форме по телекоммуникационным каналам связи. Посмотрим, как указанные нововведения отразились на налогоплательщиках.

--------------------------------

<1> На момент подписания номера в печать документ опубликован не был.

Согласно пп. 10 п. 1 ст. 32 НК РФ налоговые органы обязаны предоставлять организациям и индивидуальным предпринимателям по их запросам справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам (далее - справка). Указанный документ передается (направляется) налогоплательщику (его представителю) в течение пяти рабочих дней со дня поступления в налоговый орган соответствующего запроса.

Отметим, что в настоящее время применяют форму справки, утвержденную Приказом ФНС России от 28.01.2013 N ММВ-7-12/39@ "Об утверждении форм справок о состоянии расчетов по налогам, сборам, пеням, штрафам, порядка их заполнения и форматов представления справок в электронном виде по телекоммуникационным каналам связи".

Обновленная форма справки начнет действовать по истечении 10 дней после дня официального опубликования Приказа N ММВ-7-6/245@.

Порядок оформления, да и рамки применения указанной справки, вызывают ожесточенные споры. Ведь зачастую именно ее налогоплательщики используют в качестве доказательства уплаты сумм задолженности в бюджет (при участии в тендерах, заключении договоров, спорах с налоговиками и т.д.).

К примеру, ранее было много жалоб на действия инспекторов в связи с тем, что они давали справки с указанием в них информации о наличии задолженности, срок принудительного взыскания которой давно истек. Чиновники утверждали, что в данном случае у налоговых органов отсутствуют правовые основания для признания налоговой задолженности безнадежной к взысканию и подлежащей списанию (Письма Минфина России от 09.11.2011 N 03-02-07/1-386, от 29.06.2010 N 03-02-07/1-300, от 07.04.2010 N 03-02-07/1-149, от 31.05.2010 N 03-02-07/1-260). Между тем арбитры отмечали, что в справке о состоянии расчетов должны содержаться не только сведения о задолженности, но и указание на утрату инспекцией возможности ее взыскания.

Судебная практика. В п. 9 Постановления Пленума ВАС РФ от 30.07.2013 N 57 сказано, что утрата налоговой инспекцией возможности принудительного взыскания сумм налогов, пеней, штрафа сама по себе не является основанием для прекращения обязанности налогоплательщика по их уплате и, следовательно, для исключения соответствующих записей из лицевого счета. Такое исключение возможно только на основании судебного акта. Тем не менее, исходя из необходимости отражения в указанной справке объективной информации, она должна содержать сведения об утрате инспекцией возможности принудительного взыскания соответствующих сумм.

Порой налоговики включают в справку сведения о задолженности по административным штрафам. Организациям удавалось отстоять в суде свое мнение о том, что административный штраф не приравнивается к обязательным налоговым платежам.

Судебная практика. Суд отметил, что справка о состоянии расчетов является официальным документом, в котором подлежит отражению информация о суммах, возникших только из правоотношений, регулируемых законодательством о налогах и сборах. Поэтому задолженность по уплате административных штрафов не подлежит включению в данную справку (Постановление ФАС Восточно-Сибирского округа от 21.01.2014 по делу N А33-8422/2013).

Не первый год ведутся споры и о том, является ли справка документом, подтверждающим исполнение организацией (индивидуальным предпринимателем) обязанности по уплате налоговых платежей. Правда, в этом случае даже налоговики подтверждают, что при несогласии налогоплательщика с представленными инспекцией сведениями данная справка в отсутствие иных документов не является достаточным доказательством задолженности по налогу (Письмо ФНС России от 24.12.2013 N СА-4-7/23263).

Судебная практика. В п. 22 Постановления Пленума ВАС РФ от 22.06.2006 N 25 сказано, что справка налогового органа, содержащая данные лицевого счета о размере недоимки на определенную дату, в случае несогласия должника с этими сведениями не может рассматриваться как достаточное доказательство для признания задолженности. В свою очередь, в качестве доказательств, подтверждающих наличие и размер недоимки, судом могут быть расценены подписанный налоговым органом и представителем должника акт сверки по лицевому счету, а также требования налоговых органов об уплате налогов, решения о взыскании недоимки при условии, что должником не заявлены соответствующие возражения по существу данных требований.

Аналогичный вывод содержится в Определении ВАС РФ от 17.10.2012 N ВАС-9880/12, Постановлениях ФАС Центрального округа от 21.11.2013 по делу N А68-11350/2012, Дальневосточного округа от 12.09.2013 по делу N Ф03-4378/2013, Поволжского округа от 17.07.2013 по делу N А12-28682/2012, Московского округа от 29.04.2013 по делу N А40-58342/11-74-259Б, Западно-Сибирского округа от 26.04.2013 по делу N А67-9108/2009 и т.д.

Кроме того, лицевые счета налогоплательщиков относятся к внутреннему учету, не порождая дополнительных обязанностей.

Судебная практика. Так, Президиум ВАС РФ в Постановлении от 18.03.2003 N 8156/02 подчеркнул, что лицевые счета являются внутриведомственной учетной системой налоговых платежей, которая сама по себе не возлагает каких-либо обязанностей на налогоплательщика, а также не содержат необходимых данных для проверки обоснованности начисления пеней.

В примечании к обновленной форме справки теперь прописано, что она не является документом, подтверждающим исполнение организацией (индивидуальным предпринимателем) обязанности по уплате налогов, сборов, пеней, штрафов, процентов. Так что одна спорная ситуация будет разрешена официально: не получится сослаться на справку как на доказательство для признания задолженности.

Как и ранее, в графе 10 справки отражается состояние расчетов с бюджетной системой организации (индивидуального предпринимателя) по процентам, предусмотренным НК РФ и нормативными правовыми актами о реструктуризации задолженности. Нововведением является то, что теперь отдельной строкой указываются суммы процентов, приостановленные к взысканию.

Не забыл законодатель и про ОКТМО: по состоянию на дату до 01.01.2014 указывается ОКАТО, с 01.01.2014 - ОКТМО.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Вопрос: Просим разъяснить ситуацию.

Обществом был заключен договор субаренды с юридическим лицом. При этом юридическое лицо арендовало предмет аренды у Администрации города по договору аренды. При этом наше Общество регулярно принимало в состав расходов для налога на прибыль суммы арендной платы по договору.

В настоящий момент Обществу стало известно о том, что основной договор аренды между Администрацией города и арендатором признан судом недействительным.

Отсюда мы хотели бы выяснить, будет ли являться наш договор субаренды недействительным, нужно ли нам и дальше оплачивать задолженность, возникшую по данному договору и что делать с налогом на прибыль?

29.07.2013 Ответ: C учетом того, что в РФ не прецедентная система права, невозможно заранее предусмотреть позицию налоговой инспекции по данному вопросу, в связи с чем у Общества существует риск доказывать свою позицию в суде.

29.07.2013

Для сверки с налоговой понадобятся два документа, которые вы можете запросить через Эльбу:

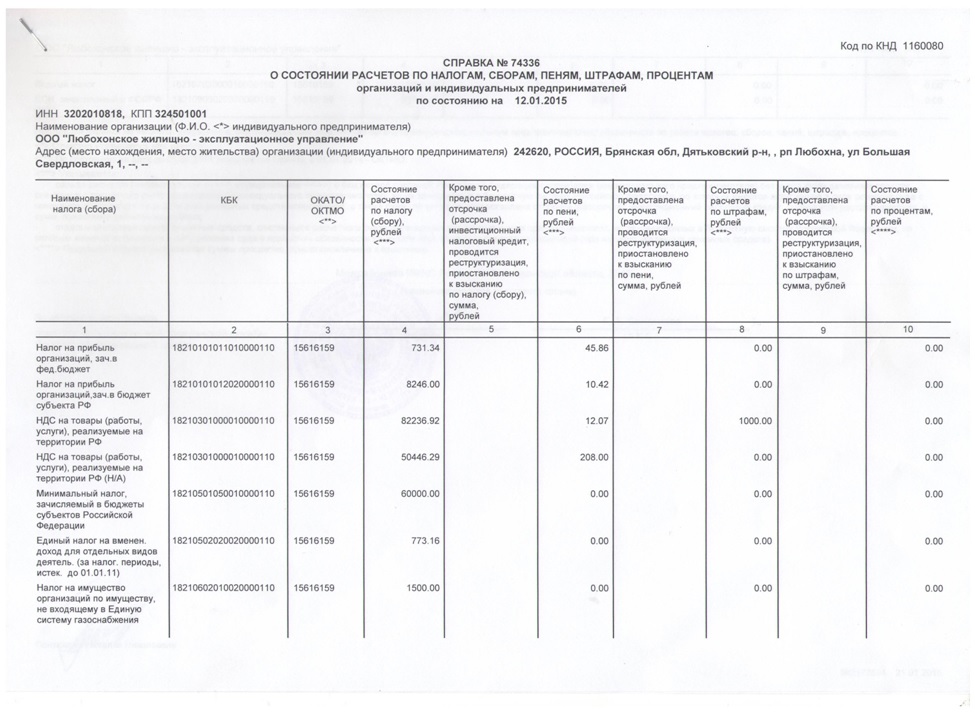

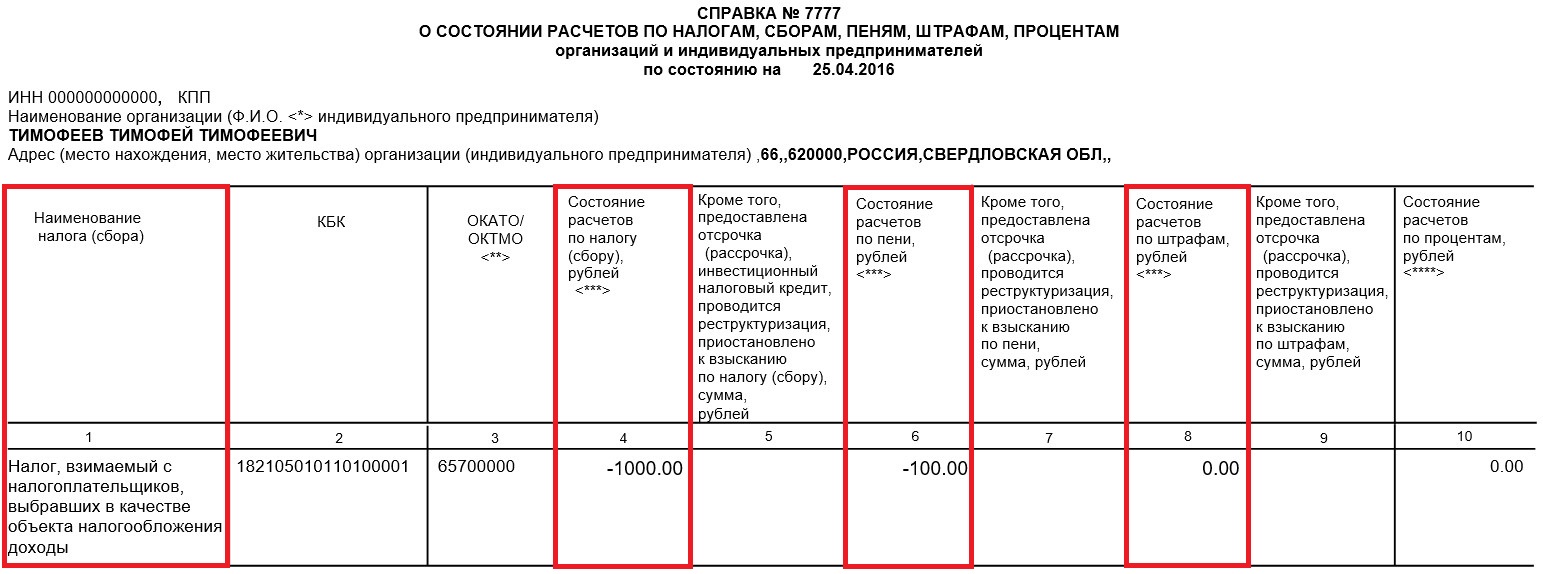

По справке о состоянии расчётов вы проверяете, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 (по налогу), 6 (по пеням) и 8 (по штрафам):

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 (по налогу), 6 (по пеням) и 8 (по штрафам):

Переплата в справке не всегда соответствует реальной ситуации. Например, она может возникнуть, если вы на УСН и заказали справку в течение года до подачи декларации. В этот момент налоговая ещё не знает, сколько вы должны заплатить, — она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если в справке вы увидели непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетомВ отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Если у вас есть долг, первым делом, проверьте, все ли платежи (операции с типом «Уплачено») содержатся в выписке. Обнаружили, что платежей не хватает, хотя платили всё вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться. Если ошибок нет, но вы остаётесь должны государству, придётся доплатить налог.

Сверку с налоговой проводите регулярно, чтобы держать расчёты с государством под контролем и сразу узнавать, если что-то пойдёт не так.

Статья актуальна на 14.09.2016

Как расшифровать выписку по расчётам с налоговойДля сверки с налоговой понадобятся два документа, которые вы можете запросить через Эльбу:

По справке о состоянии расчётов вы проверяете, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 (по налогу), 6 (по пеням) и 8 (по штрафам):

Переплата в справке не всегда соответствует реальной ситуации. Например, она может возникнуть, если вы на УСН и заказали справку в течение года до подачи декларации. В этот момент налоговая ещё не знает, сколько вы должны заплатить, — она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если в справке вы увидели непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетомВ отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Если у вас есть долг, первым делом, проверьте, все ли платежи (операции с типом «Уплачено») содержатся в выписке. Обнаружили, что платежей не хватает, хотя платили всё вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться. Если ошибок нет, но вы остаётесь должны государству, придётся доплатить налог.

Сверку с налоговой проводите регулярно, чтобы держать расчёты с государством под контролем и сразу узнавать, если что-то пойдёт не так.

Статья актуальна на 14.09.2016

ПРИКАЗ Минфина РФ от 02-07-2012 99н ОБ УТВЕРЖДЕНИИ АДМИНИСТРАТИВНОГО РЕГЛАМЕНТА ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО ПРЕДОСТАВЛЕНИЮ. Актуально в 2017 году

Индивидуальное информирование о состоянии расчетов по налогам, сборам, пеням, штрафам на основании запросов в электронной форме с усиленной квалифицированной электронной подписью по ТКС145. Основанием для индивидуального информирования в соответствии с настоящим подразделом является обращение заявителя с запросом по ТКС о представлении справки о состоянии расчетов в инспекцию ФНС России по месту его учета.

Запрос по ТКС о представлении справки о состоянии расчетов заявителя, отнесенного к категории крупнейших налогоплательщиков, направляется в инспекцию ФНС России по месту его учета в качестве крупнейшего налогоплательщика.

Рекомендованная форма запроса по ТКС, предусмотренного настоящим подразделом, приведена в приложении N 9 к настоящему Административному регламенту.

146. Справка о состоянии расчетов представляется в течение 5 рабочих дней со дня поступления в инспекцию ФНС России соответствующего запроса по ТКС.

147. Индивидуальное информирование в соответствии с настоящим подразделом осуществляется, если заявитель взаимодействует с инспекцией ФНС России в электронной форме по ТКС и зарегистрирован в качестве участника электронного документооборота, с использованием технических средств автоматического создания (проверки) усиленной квалифицированной электронной подписи в инспекции ФНС России.

148. В процессе электронного документооборота при представлении в инспекцию ФНС России запроса по ТКС о представлении справки о состоянии расчетов также используются справка о состоянии расчетов и следующие технологические электронные документы: подтверждение даты отправки, информационное сообщение о представительстве в отношениях, регулируемых законодательством о налогах и сборах, квитанция о приеме, уведомление об отказе в приеме, извещение о получении электронного документа.

Извещение о получении электронного документа формируется на каждый полученный по ТКС следующий электронный документ: запрос по ТКС о представлении справки о состоянии расчетов, справку о состоянии расчетов, подтверждение даты отправки, квитанцию о приеме, уведомление об отказе в приеме.

149. При осуществлении электронного документооборота обеспечивается хранение всех отправленных и принятых электронных документов по ТКС, в том числе технологических электронных документов, с усиленными квалифицированными электронными подписями и квалифицированными сертификатами ключей проверки электронной подписи, применявшихся для формирования указанных подписей.

150. При получении запроса по ТКС о представлении справки о состоянии расчетов должностное лицо структурного подразделения, ответственного за прием соответствующих запросов, в течение одного рабочего дня с момента получения такого запроса проверяет с использованием программного обеспечения налоговых органов наличие оснований для отказа в приеме указанного запроса (пункт 27 настоящего Административного регламента).

При отсутствии оснований для отказа в приеме запроса по ТКС о представлении справки о состоянии расчетов указанное должностное лицо выполняет следующие действия:

1) регистрирует запрос по ТКС, формирует квитанцию о приеме, подписывает его усиленной квалифицированной электронной подписью уполномоченного лица инспекции ФНС России;

2) отправляет квитанцию о приеме заявителю.

151. При наличии хотя бы одного из оснований для отказа в приеме запроса по ТКС о представлении справки о состоянии расчетов (пункт 27 настоящего Административного регламента) должностное лицо структурного подразделения, ответственного за прием соответствующих запросов, в течение одного рабочего дня с момента получения такого запроса выполняет с использованием программного обеспечения налоговых органов следующие действия:

1) формирует уведомление об отказе в приеме с указанием причин отказа или сообщение об ошибке (в случае невозможности расшифровать запрос по ТКС);

2) подписывает усиленной квалифицированной электронной подписью уполномоченного лица инспекции ФНС России уведомление об отказе в приеме;

3) отправляет уведомление об отказе в приеме (сообщение об ошибке) заявителю.

152. Датой направления заявителем в инспекцию ФНС России запроса по ТКС о представлении справки о состоянии расчетов через специализированного оператора связи считается дата, зафиксированная в подтверждении даты отправки.

153. Запрос по ТКС о представлении справки о состоянии расчетов считается принятым инспекцией ФНС России, если заявителю поступила квитанция о приеме, подписанная усиленной квалифицированной электронной подписью уполномоченного лица инспекции ФНС России.

Датой получения инспекцией ФНС России запроса по ТКС о представлении справки о состоянии расчетов считается дата, указанная в квитанции о приеме.

154. При отсутствии оснований для отказа в приеме запроса по ТКС о представлении справки о состоянии расчетов (пункт 27 настоящего Административного регламента) должностное лицо, ответственное за предоставление государственной услуги, не позднее 3 рабочих дней со дня его регистрации выполняет с использованием программного обеспечения налоговых органов следующие действия:

1) формирует справку о состоянии расчетов;

2) подписывает усиленной квалифицированной электронной подписью уполномоченного лица инспекции ФНС России справку о состоянии расчетов;

3) отправляет справку о состоянии расчетов заявителю.

155. При получении запроса по ТКС о представлении справки о состоянии расчетов заявителя в целом (в случае, если в запросе не указан КПП заявителя) и при отсутствии оснований для отказа в его приеме (пункт 27 настоящего Административного регламента) должностное лицо, ответственное за предоставление государственной услуги, не позднее следующего рабочего дня со дня регистрации этого запроса на основании данных Единого государственного реестра налогоплательщиков (далее - ЕГРН) с использованием программного обеспечения налоговых органов формирует и направляет соответствующие запросы в иные инспекции ФНС России, в которых этот заявитель состоит на учете по основаниям, предусмотренным Налоговым кодексом Российской Федерации.

156. Должностные лица, ответственные за предоставление государственной услуги в иных инспекциях ФНС России, в которые в соответствии с пунктом 155 настоящего Административного регламента поступили запросы инспекции ФНС России, в течение одного рабочего дня с момента получения соответствующего запроса проверяют наличие оснований для отказа в приеме запроса по ТКС о представлении справки о состоянии расчетов (пункт 27 настоящего Административного регламента).

Указанные должностные лица при отсутствии оснований для отказа в приеме запроса по ТКС о представлении справки о состоянии расчетов (пункт 27 настоящего Административного регламента) выполняют следующие действия:

1) регистрируют запрос по ТКС о представлении справки о состоянии расчетов, формируют квитанцию о приеме, подписывают ее усиленной квалифицированной электронной подписью уполномоченного лица инспекции ФНС России;

2) отправляют квитанцию о приеме в инспекцию ФНС России, направившую запрос;

3) не позднее следующего рабочего дня со дня регистрации запроса формируют справку о состоянии расчетов;

4) подписывают усиленной квалифицированной электронной подписью уполномоченного лица инспекции ФНС России справку о состоянии расчетов;

5) отправляют справку о состоянии расчетов в инспекцию ФНС России, направившую запрос.

157. При наличии хотя бы одного из оснований для отказа в приеме запроса по ТКС о представлении справки о состоянии расчетов (пункт 27 настоящего Административного регламента) должностные лица, ответственные за предоставление государственной услуги в инспекциях ФНС России, в которые в соответствии с пунктом 155 настоящего Административного регламента поступили запросы инспекции ФНС России, выполняют следующие действия:

1) формируют уведомление об отказе в приеме запроса по ТКС о представлении справки о состоянии расчетов с указанием причин отказа;

2) подписывают усиленной квалифицированной электронной подписью уполномоченного лица инспекции ФНС России уведомление об отказе в приеме;

3) отправляют уведомление об отказе в приеме запроса по ТКС о представлении справки о состоянии расчетов в инспекцию ФНС России, направившую запрос.

158. Должностное лицо, ответственное за предоставление государственной услуги, в инспекции ФНС России, направившей в соответствии с пунктом 155 настоящего Административного регламента запрос, при получении справок о состоянии расчетов от иных инспекций ФНС России, в которых заявитель состоит на учете по основаниям, предусмотренным Налоговым кодексом Российской Федерации, выполняет следующие действия:

1) формирует на основании информационных ресурсов инспекции ФНС России, направившей запрос, справку о состоянии расчетов;

2) формирует комплект справок о состоянии расчетов, в том числе полученных от иных инспекций ФНС России;

3) подписывает усиленной квалифицированной электронной подписью уполномоченного лица инспекции ФНС России комплект справок о состоянии расчетов и направляет его заявителю.

159. Справка о состоянии расчетов сохраняется в информационном ресурсе инспекции ФНС России в течение трех лет.

160. Конечным результатом выполнения административной процедуры по индивидуальному информированию о состоянии расчетов по налогам, сборам, пеням, штрафам на основании запросов по ТКС являются:

1) представление заявителям справок о состоянии расчетов;

2) уведомления о непредоставлении государственной услуги.