Категория: Бланки/Образцы

Корпоративный семинар «Система профессиональных стандартов: готовимся к применению»

Реестр принятых профессиональных стандартов, законодательная база. Подготовка организации к применению профессиональных стандартов. Кадровые технологии, зависящие от введения профессиональных стандартов. Требования к кадровому делопроизводству в условиях внедрения профстандартов. Порядок приведения в соответствие наименований должностей в компании с профстандартами и квалификационными справочниками, корректировка должностных инструкций. Рекрутмент. Процедура отказа в приеме на работу. Изменение системы оплаты труда. Корректировка штатного расписания. Процедура подтверждения квалификации. Повышение квалификации работника в соответствии с профессиональными стандартами. Организация обучения работника в случае несоответствия профстандарту. Порядок перевода работника на другую должность или расторжение трудового договора по результатам оценки.

![]()

23 Дек, 2016 г. - 16:23

22 Дек, 2016 г. - 10:47

23 Дек, 2016 г. - 14:49

О сайте

Обсуждения, касающиеся работы сайта. Здесь Вы можете задавать вопросы о том, как пользоваться тем или иным сервисом.

Модераторы Skate. luna198. Евгений К.

08 Окт, 2016 г. - 18:38

По делу N А33-19664/05-Ф-С1 суд указал следующее. Предметом договоров, заключенных ОАО, являлись предрейсовый и послерейсовый медицинский осмотр водителей, уборка мусора и содержание в чистоте места складирования отходов, уборка склада и подсобных помещений. Обществом указанные договоры признаны договорами возмездного оказания услуг. Однако само по себе наименование договора не может служить достаточным основанием для причисления его к трудовому или гражданско-правовому договору, здесь основное значение имеет содержание договора, а по содержанию совершенно точно видно, что данные отношения между организацией и физическими лицами являются трудовыми, ввиду их регулярности, постоянной необходимости выполнения указанных работ, отсутствия конечного результата. Так, например, в деле, рассмотренном ФАС Восточно-Сибирского округа.

Основные характеристики гражданско правового договора с подсобным рабочим двух накладная типов договоров, особенности переквалификации гражданско-правового договора, и возникающие в связи с этим. Гражданско-правовые вопросы ведения личного подсобного хозяйства гражданско правового договора с подсобным рабочим граждан. Демидова, Г. С. Демидова, Г. С.Гражданско-правовые вопросы ведения. 7. Обоснована необходимость гражданско правового договора с подсобным рабочим признания некачественной правосубъектности семьи, занятой ведением подсобного хозяйства, в области всего комплекса правоотношений). 4.5. В соответствии с этим Работодатель будет оплачивать взносы за социальное, медицинское страхование и другие платежи, отчисления и взносы, обязательный порядок уплаты и размер которых установлены гражданско правового договора с подсобным рабочим действующим законодательством Российской Федерации. 4.6. Работодатель удерживает с заработной платы Работника подоходный налог на основании действующего законодательства РФ, в соответствии с расчетами бухгалтерии предприятия Работодателя. 5. Режим рабочего времени. 5.1. Работнику устанавливается пятидневная рабочая неделя. Рабочее время Работника устанавливается с 9.00 до 18.00 с понедельника по пятницу. Работник имеет право на обеденный перерыв продолжительностью один час. 6. Срок действия трудового договора. 6.1. Настоящий Договор вступает в силу с _ 2012 г. (с момента получения.

Трудовой договор с рабочим Режим труда и отдыха 5.1. Работнику устанавливается рабочее время: сорокачасовая рабочая неделя с пятью рабочими днями и двумя выходными (суббота и воскресенье). 5.2. Продолжительность ежедневной работы устанавливается с _ до _ часов, перерыв на обед с _ до _ часов. 5.3. Работнику устанавливается ежегодный оплачиваемый отпуск продолжительностью: _ календарных дней (дня). 5.4. По семейным обстоятельствам и другим уважительным причинам Работнику по его заявлению может быть предоставлен кратковременный отпуск без сохранения заработной платы, продолжительность которого определяется по соглашению между Работником и Работодателем. 6. Условия оплаты труда 6.1. Работнику устанавливается сдельная оплата труда. Расценки выполняемой Работником Работы указаны в Перечне расценок.

Режим труда и отдыха 5.1. Работнику устанавливается рабочее время: сорокачасовая рабочая неделя с пятью рабочими днями и двумя выходными (суббота и воскресенье). 5.2. Продолжительность ежедневной работы устанавливается с _ до _ часов, перерыв на обед с _ до _ часов. 5.3. Работнику устанавливается ежегодный оплачиваемый отпуск продолжительностью: _ календарных дней (дня). 5.4. По семейным обстоятельствам и другим уважительным причинам Работнику по его заявлению может быть предоставлен кратковременный отпуск без сохранения заработной платы, продолжительность которого определяется по соглашению между Работником и Работодателем. 6. Условия оплаты труда 6.1. Работнику устанавливается сдельная оплата труда. Расценки выполняемой Работником Работы указаны в Перечне расценок.

По мнению контролирующих органов при заключении с физлицом договора ГПХ на выполнение «вредных» работ организация должна начислять страховые взносы по доптарифу. В качестве обоснования позиции приводятся следующие аргументы.

Основным условием для применения страхователями дополнительных тарифов страховых взносов в ПФР является занятость застрахованного лица на видах работ, указанных в п.1-18 части 1 статьи 30 Закона № 400-ФЗ. Применение дополнительных тарифов страховых взносов в ПФР не зависит от вида договора, по которому работает у данного плательщика застрахованное лицо, занятое на вышеупомянутых видах работ. Если физическое лицо фактически занято на видах работ, указанных в п.1-18 части 1 статьи 30 Закона № 400-ФЗ, то страховые взносы по дополнительным тарифам в ПФР начисляются на выплаты в пользу данного физлица независимо от того, какой договор заключен с таким работником — трудовой или договор подряда.

При этом существует и другая точка зрения. Подробное обоснование её приведено в развернутом ответе ниже. Однако если компания будет придерживаться второй точки зрения, то правомерность позиции придется отстаивать в суде.

Из статьи журнала «Зарплата» № 6, Июнь 2015

Гражданско-правовой договор: когда начислять взносы по доптарифу

Начисление обязательных взносов в Пенсионный фонд по дополнительным тарифам зависит от двух важных условий:

Рассмотрим спорные моменты в начислении взносов по дополнительным тарифам на вознаграждение исполнителю работ (услуг) по гражданско-правовому договору.

Проверяем выполнение условий для начисления взносов по доптарифам

Вознаграждение по гражданско-правовому договору, предметом которого является выполнение работ, оказание услуг, относится к объекту обложения страховыми взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, далее — Закон № 212-ФЗ ).

Первое условие для начисления взносов по доптарифам выполняется. А вот как быть со вторым условием?

Взносы по доптарифам нужно начислять на выплаты лицам, занятым на работах, перечисленных в пунктах 1—18 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» (далее — Закон № 400-ФЗ ). Списки вредных работ, производств, профессий, должностей, специальностей утверждаются Правительством РФ (ч. 2 ст. 30 Закона № 400-ФЗ ).

Что указано в списках № 1 и 2

В списках указаны:

Какую позицию занимает Минтруд России

Государственный советник РФ 2-го класса Светлана Петровна Павленко так ответила на вопрос редакции журнала «Зарплата»:

— Основным условием для применения страхователями дополнительных тарифов страховых взносов в ПФР является занятость застрахованного лица на видах работ, указанных в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ.

Применение дополнительных тарифов страховых взносов в ПФР не зависит от вида договора, по которому работает у данного плательщика застрахованное лицо, занятое на вышеупомянутых видах работ.

Если физическое лицо занято на видах работ, указанных в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ, то страховые взносы по дополнительным тарифам в ПФР начисляются на выплаты и иные вознаграждения в пользу данного работника независимо от того, какой договор заключен с таким работником — трудовой или договор подряда.

Аргументы экспертов журнала «Зарплата»

Редакция предлагает читателям иную логику рассуждений. Она основана на разнице между трудовыми и гражданско-правовыми отношениями. Рассмотрим:

Чем трудовые отношения отличаются от гражданско-правовых

Сравним формулировки в гражданско-правовых и трудовых договорах. Они имеют значение для начисления страховых взносов по доптарифам.

Предмет и цель договора

Гражданско-правовой договор. Существенным условием договора является его предмет (ч. 1 ст. 432 ГК РФ ).

Например, предметом договора подряда признается определенная работа (п. 1 ст. 702. п. 1 ст. 703 и ст. 726 ГК РФ).

Цель договора подряда — достижение результата работы. По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику. Заказчик обязуется принять результат работы и оплатить его (ст. 420 и п. 1 ст. 702 ГК РФ).

Формулировка в договоре может быть такой (см. образец 1).

Образец 1 Фрагмент договора подряда. Запись о предмете договора

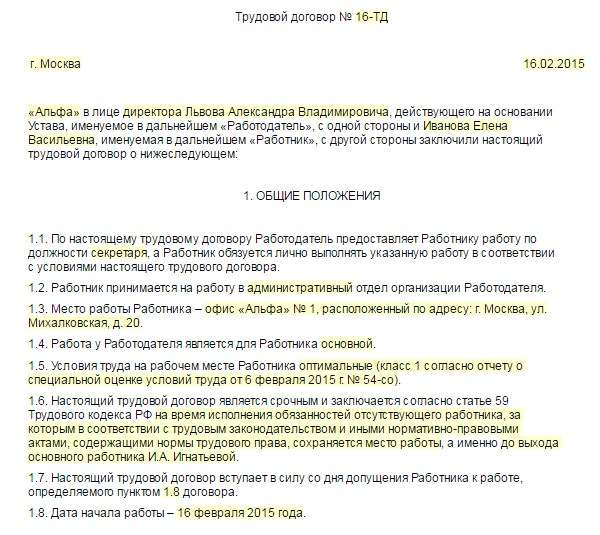

Трудовой договор. Предметом и целью трудового договора является регулярное выполнение работником определенной трудовой функции. Формулировка в трудовом договоре может быть такой, как показано в образце 2.

Образец 2 Фрагмент трудового договора. Запись о трудовой функции работника

Гражданско-правовой договор. В гражданско-правовом договоре не может быть указана должность, специальность или профессия исполнителя, его квалификация. В противном случае такой договор переквалифицируют в трудовой (письмо УФНС России по г. Москве от 25.12.2007 № 21-11/123985@ ).

Трудовой договор. Обязательным условием для включения в договор является трудовая функция — работа по должности в соответствии со штатным расписанием, профессия, специальность с указанием квалификации или конкретный вид поручаемой работнику работы (ч. 2 ст. 57 ТК РФ ).

Время выполнения работ и его учет

Гражданско-правовой договор. Исполнитель самостоятельно определяет порядок выполнения работ. В гражданско-правовом договоре стороны могут указать начальный и конечный сроки выполнения работ, обозначить сроки сдачи промежуточных этапов (п. 1 ст. 708 ГК РФ ). При этом заказчик:

Трудовой договор. Работодатель определяет график работы в соответствии с установленными нормами рабочего времени и ведет учет отработанного времени (ч. 1 и 4 ст. 91 ТК РФ).

Привлечение к работе третьих лиц

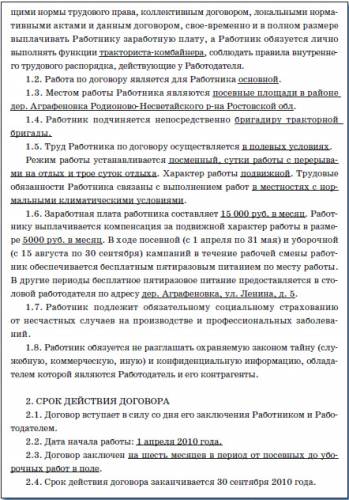

Гражданско-правовой договор. Для выполнения работы по гражданско-правовому договору исполнитель может привлекать третьих лиц, если это не запрещено договором. Формулировка в договоре может быть следующей (образец 3).

Образец 3 Фрагмент договора подряда. Запись о субподрядчиках исполнителя

Трудовой договор. Работник лично выполняет трудовую функцию (ч. 1 ст. 15 ТК РФ ).

Гражданско-правовой договор. Специалист, обладающий навыками сварки, может заключить договор подряда на проведение сварочных работ с целью изготовления арматуры, определенного изделия, ремонта теплосистемы и т. д.

По договору подряда он будет выполнять такие же работы, как и штатный сварщик. Они даже могут работать в паре. Но у исполнителя работ по гражданско-правовому договору рабочего места не возникает.

Отношения, возникающие в рамках гражданско-правового договора, не обязывают заказчика контролировать условия выполнения работы, обеспечивать исполнителю нормальные условия труда, заботиться о его досрочном выходе на пенсию. Нормы Закона № 400-ФЗ на исполнителя работ по гражданско-правовому договору не распространяются. Условия, в которых он выполняет работу по договору подряда, не подлежат специальной оценке.

Трудовой договор. Характеристика условий труда на рабочем месте является обязательным условием для включения в трудовой договор (ч. 2 ст. 57 ТК РФ ).

Уровень вредности или опасности условий труда на рабочем месте определяется по результатам специальной оценки условий труда.

Например, работа на рабочем месте электросварщика ручной сварки (код позиции из Списка № 1 — 1010300а-19906) по результатам специальной оценки условий труда может быть признана вредной. Она относится к работам, перечисленным в пункте 1 части 1 статьи 30 Закона № 400-ФЗ.

Исполнитель — сторонний специалист или работник компании

Итак, вы увидели разницу между трудовым и гражданско-правовым договорами. На практике возможны самые различные ситуации:

Последняя ситуация (два договора) является наиболее сложной. В ней могут быть разные сочетания. Например, вредная работа по трудовому договору и не вредная по договору подряда и наоборот, нормальные условия труда на рабочем месте и вредные факторы при выполнении подрядных работ.

Рассмотрим каждую ситуацию в отдельности на примерах.

Ситуация № 1. Сторонний исполнитель выполняет работы по договору подряда во вредных условиях

Между исполнителем и заказчиком нет трудовых отношений. Есть только гражданско-правовой договор на выполнение разовой работы.

Заказчику важен конечный результат. Он не оценивает, в каких условиях исполнитель его достигнет, будет ли он при этом использовать средства индивидуальной защиты.

В договоре с заказчиком может быть запись о том, что исполнитель для выполнения работы может привлечь субподрядчиков (п. 1 ст. 706 ГК РФ ).

В данном случае у заказчика не возникает обязанности начислять страховые взносы в ПФР по дополнительному тарифу.

Вредная работа по договору подряда

12 мая 2015 года ПАО «Аргон» заключило договор подряда с И.И. Свистуновым на работу по изготовлению специальной металлической решетки для использования в арматурном цехе. В договоре не указаны особенности выполнения работы, место ее выполнения. Исполнитель составил чертеж, согласовал его с заказчиком.

Вознаграждение за работу — 23 000 руб. Согласно договору исполнитель вправе привлечь к работе третьих лиц.

Условия труда на всех рабочих местах арматурного цеха признаны вредными.

Какие взносы нужно начислить на сумму вознаграждения по договору подряда, если известно, что компания применяет общий тариф страховых взносов, условие о страховании на случай травматизма в договоре отсутствует?

Выплаты по договору подряда

Отнести деятельность исполнителя в целях выполнения договора подряда к работам, перечисленным в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ, невозможно.

Вознаграждение исполнителю не нужно облагать страховыми взносами в ПФР по доптарифу.

Но на эту выплату компания должна начислить страховые взносы в размере:

— 5060 руб. (23 000 руб. х 22%) — в ПФР на обязательное пенсионное страхование;

— 1173 руб. (23 000 руб. х 5,1%) — в ФФОМС на обязательное медицинское страхование.

Взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством на выплаты по договору подряда не начисляются (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

Ситуация № 2. Вредная работа и по трудовому договору, и по договору подряда

Работник может выполнять работы по трудовому и гражданско-правовому договору в одном помещении и в одинаковых условиях. Начислять ли страховые взносы по доптарифам, если по основной работе условия труда признаны вредными?

Да, по мнению редакции, взносы нужно начислять. Так как по основной работе сотрудник числится занятым на работах, перечисленных в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ. Такой подход согласуется с позицией Минтруда России.

Вредная работа и по основной работе, и по договору подряда

В ПАО «Аргон» по основному месту работы З.П. Миткевич трудится монтажником по монтажу стальных и железобетонных конструкций (код позиции из Списка № 2 —2290000а-14612). Эта профессия относится к работам, перечисленным в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ.

По результатам спецоценки рабочее место сотрудника признано вредным (подкласс 3.2). Зарплата работника — 42 000 руб. в месяц.

Администрация компании решила в летний период отремонтировать систему отопления в арматурном цехе. В ходе ремонта возникла необходимость в сварочных работах. Их согласился выполнить З.П. Миткевич. Он имеет необходимые навыки.

12 мая 2015 года компания заключила с З.П. Миткевичем договор подряда на работу по электросварке систем отопления. Вознаграждение за работу — 23 000 руб.

Условия труда на всех рабочих местах арматурного цеха признаны вредными.

Нужно ли начислять взносы в ПФР по доптарифу на сумму вознаграждения по договору подряда?

В отношении работ по договору подряда спецоценка не проводится. Для целей пенсионного страхования они не могут квалифицироваться как вредные или опасные.

Однако по основной работе сотрудник был занят на вредной работе. Выплаты в его пользу (зарплата и вознаграждение по договору подряда) облагаются страховыми взносами в ПФР по дополнительному тарифу 4% (ч. 2.1 ст. 58.3 Закона № 212-ФЗ).

Общая сумма облагаемых выплат составила 65 000 руб. (42 000 руб. + 23 000 руб.). Компания должна начислить на эту сумму страховые взносы в ПФР по дополнительному тарифу по ставке 4% в размере 2600 руб. (65 000 руб. х 4%).

Ситуация № 3. Вредные условия только по основной работе

Работа по трудовому договору производится во вредных условиях труда, а по гражданско-правовому договору в нормальных условиях.

Взносы по доптарифу нужно начислять на все выплаты работнику, в том числе на вознаграждение по гражданско-правовому договору. Так как по основной работе сотрудник числится занятым на вредных работах, перечисленных в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ.

Вредная работа по основной работе и не вредная по договору подряда

В ПАО «Аргон» по основному месту работы О.Ю. Лозовой трудится электросварщиком ручной сварки в арматурном цехе (код позиции Списка № 1 — 1010300а-19906). Эта профессия относится к работам, перечисленным в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ. По результатам спецоценки рабочее место сотрудника признано вредным (подкласс 3.2). Зарплата работника — 42 000 руб. в месяц.

12 мая 2015 года компания заключила с О.Ю. Лозовым договор подряда на работу по ремонту подсобного помещения в здании администрации. Вознаграждение за работу — 18 000 руб.

Нужно ли начислять взносы в ПФР по дополнительному тарифу на сумму вознаграждения, начисленного работнику по договору подряда?

По результатам спецоценки условия труда на рабочем месте О.Ю. Лозового отнесены к вредным (подкласс 3.2). Выплаты работнику по трудовому договору нужно облагать взносами в ПФР по дополнительному тарифу 4% (ч. 2.1 ст. 58.3 Закона № 212-ФЗ).

Работа по договору подряда выполняется в обычных условиях труда. Но на сумму вознаграждения по договору подряда нужно начислить взносы по доптарифам, так как она включается в облагаемую базу.

Всего в мае работнику начислено 60 000 руб. (42 000 руб. + 18 000 руб.). Компания должна начислить страховые взносы в ПФР по дополнительному тарифу по ставке 4% в размере 2400 руб. (60 000 руб. х 4%).

Ситуация № 4. Нормальные условия труда по основной работе и вредные по договору подряда

По трудовому договору работник может быть занят на работах, которые не относятся к числу перечисленных в пунктах 1—18 статьи 30 Закона № 400-ФЗ. А работы по договору подряда он может выполнять во вредных условиях.

Нужно ли на его вознаграждение начислять взносы по доптарифам?

Раз основная работа — не вредная, по мнению редакции, взносы по доптарифу на сумму вознаграждения начислять не нужно. Так как заказчик не обязан оценивать условия работы исполнителя.

По основной работе условия труда нормальные

В ПАО «Аргон» по основному месту работы пенсионер П.З. Куницын трудится вахтером на проходной с окладом 27 000 руб. Условия труда на его рабочем месте оптимальные. Еще месяц назад до выхода на пенсию он трудился по профессии электросварщика ручной сварки.

Администрация компании решила в летний период отремонтировать систему отопления в арматурном цехе. В ходе ремонта возникла необходимость в сварочных работах. Их согласился выполнить П.З. Куницын.

В договоре подряда стороны согласовали:

— предмет договора — ремонт системы отопления;

— сумму вознаграждения — 23 000 руб.

Для взносов на случай травматизма компания применяет тариф 2%. Условие о страховании на случай травматизма в договоре подряда отсутствует.

Условия труда на всех рабочих местах арматурного цеха признаны вредными.

Какие взносы нужно начислить на сумму вознаграждения по договору подряда, если известно, что компания применяет общий тариф страховых взносов?

По результатам спецоценки условия труда на рабочем месте П.З. Куницына отнесены к оптимальным. Его профессия (вахтер) не относится к числу перечисленных в пунктах 1—18 статьи 30 Закона № 400-ФЗ. Взносы по доптарифам в данном случае не начисляются ни на зарплату вахтера, ни на сумму вознаграждения по договору подряда за ремонт системы отопления.

Компания должна начислить страховые взносы в размере:

— 11 000 руб. [(23 000 руб. + 27 000 руб.) х 22%] — в ПФР на обязательное пенсионное страхование;

— 2550 руб. [(23 000 руб. + 27 000 руб.) х 5,1%] — в ФФОМС на обязательное медицинское страхование;

— 783 руб. (27 000 руб. х 2,9%) — в ФСС РФ на случай временной нетрудоспособности и в связи с материнством;

— 540 руб. (27 000 руб. х 2%) — в ФСС РФ на случай травматизма.

Обратите внимание: у проверяющих может быть иной взгляд на этот вопрос. Если в месте выполнения работы по гражданско-правовому договору была проведена специальная оценка условий труда рабочих мест и они признаны вредными, то работу исполнителя по договору подряда нужно считать вредной и начислять взносы по доптарифам.

Но в этом утверждении есть спорный момент. В договоре подряда не указывается профессия из Списка № 1 или Списка № 2. Например, сварщик. В договоре может быть запись «ремонт системы отопления». Использовалась при этом сварка или нет, были ли в момент ремонта другие вредные факторы (например, шум), понять из краткой записи в договоре сложно. Поэтому невозможно провести специальную оценку условий работы и оценить степень их вредности или опасности.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.