-Step-1.jpg/728px-Manage-Your-Money-(for-Teenagers)-Step-1.jpg)

Категория: Руководства

Совсем скоро все догадаются, что деньги – это энергия, ей можно управлять. Но вы со Светланой Кольчик раньше других придете к изобилию, не слишком много при этом работая.

«Ты живешь не по средствам!» – каждый раз, когда я расплачиваюсь за дорогую (по моим представлениям) вещь, в голове иерихонской трубой звучит эта любимая фраза моей мамы. Меня душным облаком накрывает чувство вины. Вещь я, впрочем, обычно все равно покупаю, но потом часто сомневаюсь, правильно ли я сделала. При этом я прекрасно знаю, откуда растут ноги у моей привычки столь трепетно расставаться с деньгами. У каждого из нас своя, уникальная модель отношения с деньгами, которая формируется в детстве. На нее влияет то, сколько в семье было денег, что про них говорили и с какими эмоциями, как их копили, тратили, занимали.

По мнению Фрейда, транжира вы или скупердяй – зависит от того, какие у вас в раннем детстве были отношения с. горшком. Возраст, когда нас к нему приучают – между полутора и тремя годами – в психоанализе называют анальной стадией развития личности. Считается, что эмоции, связанные с естественными отправлениями, записываются у нас в подсознании и имеют прямое отношение к тому, как мы во взрослом возрасте будем относиться к деньгам. Дети, которых родители как можно раньше и чересчур усердно, со скандалами, приучают к горшку, впоследствии будут спускать деньги напропалую. Психоаналитики называют это «анально-выталкивающим» характером, когда человек считает, что только постоянно отдавая то, что тебе дорого (в младенческом возрасте это какашки, во взрослом – деньги), можно заслужить любовь. Другой вариант – «анально-удерживающий» характер, когда в знак протеста против прессинга родителей ребенок будет отказываться ходить в туалет, а когда вырастет, будет крайне тяжело расставаться с деньгами. Но это все же крайности.

Когда я поняла, что бояться нищеты - пустая трата энергии, деньги в мою жизнь потекли сами. Я стала притягивать щедрых мужчин, друзья стали вести себя иначе, и сам мир как-будто стал отдавать мне больше

На наш кошелек влияет еще и среда, в которой мы растем. Я принадлежу к последнему поколению, пережившему советское детство. Посылы «жить по средствам», «мы деньги не рисуем» и «у нас дома не печатный станок» – все оттуда. Еще одна установка, чрезвычайно прочно засевшая в моем подсознании – я часто слышала ее от мамы, – «денег сейчас нет». В детстве я ни в чем не нуждалась, но финансовой стабильности не было. Мама-художник не имела постоянного оклада и могла месяцами сидеть без работы, а папа, получавший гораздо больше среднестатистической советской зарплаты, много спускал на развлечения. Периодически у нас в семье «возникали» крупные суммы, но ощущение уверенности в завтрашнем дне отсутствовало. А в начале 90-х, когда родители остались без работы и денег в семье почти не стало, у меня поселился уже вполне осознанный страх нищеты. Ко всему прочему, мы тогда, поддавшись массовому поветрию, отнесли большую часть сбережений в финансовую пирамиду типа МММ и, конечно же, все потеряли. Я начала работать с первого курса института, но чем больше зарабатывала, тем больше боялась остаться без средств. С деньгами я обращалась тревожно-компульсивно: вовсю старалась экономить, а когда приходилось тратить, чувствовала панику. Процесс зарабатывания денег у меня ассоциировался с тяжелым трудом. Мне казалось, что стоит ослабить контроль, как нищета тут же наступит на пятки. Судьба в тот период жизни надо мной как будто издевалась: в меня влюблялись по большей части. прижимистые миллионеры.

Но в какой-то момент – сейчас мне сложно вспомнить, в какой, – все изменилось. Не исключено, что помогли занятия с психотерапевтом, восстановленные отношения с отцом или встреча с правильным мужчиной – но так или иначе я отпустила страх и. сами деньги. Я стала учиться расставаться с ними (тратить, давать в долг, просто дарить) – сначала без паники, а затем – с удовольствием. Однажды, лет пять или шесть назад, мы с моей американской подругой Элисон сидели в модном ресторанчике под Сан-Франциско, на берегу Тихого океана. (Подростком я по обмену год жила в ее семье, мы до сих пор тесно общаемся и называем друг друга сестрами.) Элисон, выросшая в Калифорнии, в обеспеченной семье, всегда очень легко расставалась с деньгами, а уж ко мне, born in the USSR, относилась покровительственно: когда мы были вместе, всегда платила она. В тот вечер мы выпили бутылку дорогого Chardonnay из долины Напа, съели по лобстеру и несколько закусок, и потом я заплатила по счету, даже не посмотрев на сумму. Элисон была в шоке, я – в экстазе. Это был, пожалуй, первый случай, когда я осознанно и радостно рассталась с деньгами. А потом, когда я окончательно поняла, что бояться нищеты – пустая трата энергии, деньги в мою жизнь потекли. Внутри словно открылся какой-то таинственный клапан. Я стала притягивать щедрых мужчин, друзья стали вести себя иначе, и сам мир как будто стал отдавать мне больше. Я поняла, что денежной энергией, так же, как творческой и сексуальной, можно управлять. Вот несколько секретов, проверенных на собственном опыте:

«Дева Мария», работа Скота Кэмпбелла (художника, работавшего над мужской коллекцией Louis Vuitton и личного татуировщика Марка Джейкобса), выполненная в технике «долларовая гравюра» – резьба по на пачках однодолларовых купюр.

Деньги не любят, когда за них цепляютсяВ этом смысле они похожи на мужчин. Поэтому обращаться с ними надо соответствующе. Не бояться их, искренне любить и уважать, но не считать самоцелью и единственным смыслом жизни.

Деньги любят тех, кто любит их, но в первую очередь любит себя«Количество денег прямо пропорционально количеству уважения к себе. У каждого человека ровно столько денег, сколько он готов иметь», – пишет в своей книге «Путь к богатству» врач и эзотерик Валерий Синельников. «И хочется и колется» – я заметила, что многим из нас, включая меня саму, присуща именно такая бессознательная модель отношений с деньгами. Мы хотим быть богатыми, но по разным причинам в глубине души этого боимся. Или считаем, что недостойны больших денег, и потому подсознательно не разрешаем себе их иметь. Или думаем, что богатство – зло, опасность, порок, чрезмерная ответственность. (Возможно, кто-то из родителей любил говорить, что «честным трудом денег не заработаешь», что «деньги портят людей» и что «за все нужно платить»). Так или иначе, у каждой из нас есть свои установки касательно денег, и есть большая вероятность, что некоторые из них блокируют рост нашего благосостояния. Поэтому подумайте, что и почему управляет вашими отношениями с деньгами и готовы ли вы внутренне эти убеждения поменять.

Для начала стоит максимально честно ответить на следующие вопросы: что первое мне приходит в голову при слове «деньги»? А когда говорят «много денег»? С чем у меня ассоциируется богатство? Какие эмоции я при этом испытываю – страх, волнение, радость, стыд, дискомфорт? Если страх, то чего я боюсь? Какова на данный момент моя денежная планка и откуда взялась эта цифра? Это действительно все, что мне нужно, или я хотела бы быть богаче? Почему мне кажется, что я не смогу иметь больше денег? Откуда взялись эти ограничения?

Деньги любят направление и перспективуОни – всего лишь средство к достижению целей. Чем яснее и желаннее ваши цели, чем лучше вы знаете, на что вы будете тратить, тем больше мотивации у денежной энергии. Не бойтесь мыслить широко – и она проснется и потечет в вашем направлении.

Среди моих знакомых есть очень обеспеченные люди. Многих из них в Америке назвали бы self-made – те, кто создал свои капиталы с нуля. Они все похожи: у них есть драйв, им нравится жить, у них огромные запасы энергии, всегда большие планы и еще грандиознее – мечты. Они не боятся рисковать, легко тратят и отдают, хотя деньги, естественно, считают. Меня, например, всегда вдохновляла моя подруга Инна – ей 30, сейчас она живет между Нью-Йорком и Майами. Приехала с родителями в Америку, когда ей было девять лет – у них в кармане не было ни рубля, ни цента. В 20 лет, сразу после колледжа, Инна устроилась работать на Wall Street, стала заниматься инвестициями и через полгода зарабатывала полмиллиона долларов в год. Еще через год она вышла замуж – за иммигранта из России, который с ее легкой руки стал миллиардером. Сейчас Инна сидит с ребенком и продает элитную недвижимость. К деньгам она всегда относилась серьезно – не настолько, чтобы считать их кумиром, но достаточно серьезно, чтобы они всегда в жизни были. «Сколько себя помню, – признается она, – я всегда верила, что заслуживаю лучшего – самых красивых платьев, самых дорогих украшений, мужчину, который лучше всего обеспечит успешное будущее нашим детям. Деньги для меня никогда не были самоцелью – это всего лишь средство иметь то, о чем мечтаешь. Но я всегда знала, что сделаю все, чтобы мои мечты сбывались».

Деньги не любят, когда о них беспокоятся«Страх – одна из главных причин проблем с деньгами. Причем проявляется он в трех видах: первый – беспокойство по поводу нехватки денег (биовыживательное беспокойство); второй – страх потери денег; третий – страх перед большими деньгами», – пишет в книге «Путь к богатству» Валерий Синельников. Проследите, как часто вы жалуетесь, что вам мало платят, что приходится экономить каждую копейку или что вы опасаетесь за ваши сбережения. Так вы посылаете в космос негативные эмоции, и это может перекрыть поток денег в вашу сторону.

Деньги любят, когда их легко отпускаютВ долг лучше давать ту сумму, с которой вы в принципе готовы расстаться безвозвратно. Когда вы отпускаете эту сумму навсегда, это усиливает поток денежной энергии в вашу сторону. Не исключено, что деньги к вам вернутся – возможно, в большем количестве.

Сфера денег очень важна в нашей жизни, есть много вещей, которые вы можете сделать, если у вас есть достаточно средств.

Сфера денег очень важна в нашей жизни, есть много вещей, которые вы можете сделать, если у вас есть достаточно средств.

Эта статья поможет вам понять некоторые простые и практические советы по управлению деньгами. Приятного чтения.

Не тратьте больше, чем вы зарабатываете

Вы должны сознательно и постоянно гарантировать, что ваши расходы будут ниже доходов. Это требует много дисциплины, так как часто ваши потребности могут превысить поступления финансов.

Много очень богатых людей стали богатыми, потому что они имели возможность откладывать сбережения, они научились тратить гораздо меньше, чем они зарабатывают.

Имейте несколько источников денежных поступлений

Не целесообразно иметь только один источник дохода, потому что нет никакой гарантии в его долговечности. Чтобы чувствовать безопасность, вы должны иметь столько источников дохода. во сколько вы сможете вложить энергии.

Есть много направлений, чтобы создать пассивный доход, получите информацию о любом интересном для вас способе и начните строить свое финансовое будущее.

Используем деньги мудроРазработайте привычку экономить

Секрет экономии в том, чтобы начать, сохранять небольшие суммы. Многие финансово опытные люди советуют откладывать от 10% денег, вы можете пойти и дальше, в зависимости от Ваших привычек расходов.

Если вы ранее не откладывали часть поступлений, начинать с 10% для вас может быть трудно, так что вы можете начать с более низкого процента. Вы можете постепенно увеличивать процент экономии со временем.

Увеличьте ваши финансовые знания

Сфера денег - это одна из областей, в которой вы должны стремиться постоянно развиваться, изучать информацию, совершенствоваться. Есть много хороших книг, аудио- и видео курсов в области управления деньгами.

Инвестируйте свои деньги и время на такие материалы и постоянно повышайте свои финансовые знания. Вы можете начать с изучения хотя бы одной книги по финансовому управлению в год.

Не тратьте на импульсе

Иногда вы можете столкнуться с искушением потратить деньги на какие-то вещи. Этот импульс нужно подавить, если покупка вам на самом деле и не очень важна.

Вы идете в магазине и видите что-то, что вам нравится. Остановитесь. Подумайте тщательно стоит ли тратить свои средства на данную покупку.

Старайтесь избегать таких искушений, научитесь не выходить в расходах за пределы бюджета. Вы в состоянии контролировать свои траты, если у вас есть бюджет за каждый месяц. Придерживайтесь своего плана.

Эти простые методы управления деньгами можно легко использовать на практике. Попробуйте. Надеюсь вам это пригодиться!

Богатые люди, а особенно очень богатые – это настоящие «инопланетяне», которые имеют совершенно особое мышление и финансовые программы. Отсюда и их процветание во всех аспектах жизни и богатство, приумножаемое ими из года в год, даже в кризис.

Совершенно не важно, сколько у вас денег, и каким состоянием вы сейчас владеете. Важно понять, что мешает сделать следующий шаг на пути к процветанию, чтобы мешает сделать жизнь еще красивее и изобильнее.

Ведь, как говорят мудрецы, совершенству нет предела, всегда есть ориентиры для движения вперед и всегда можно научиться управлять деньгами.

Чтобы научиться управлять деньгами, не обязательно получать высшее финансовое образование. Достаточно запомнить некоторые принципы руководства своими финансами и реализовывать их в жизни, чтобы заработать много денег .

Для начала научитесь скрупулезно учитывать свои доходы и расходы. Лучше, если этот учет будет вестись письменно в специальной тетради, на компьютере в текстовом файле или на телефоне с помощью заметок. Это позволит видеть, куда тратятся полученные деньги вплоть до копейки.

Обязательно проанализируйте свои доходы и расходы. Вполне возможно, анализ покажет: какими путями можно заработать еще больше, какие расходы можно сократить и от каких трат можно избавиться. Конечная цель такого шага – начать накапливать денежные средства, вместо того чтобы бездумно их растрачивать.

Следующий шаг – правильное использование накоплений. Деньги не должны лежать без дела. Как минимум их стоит вложить в банк под проценты. Есть, конечно, и более высокодоходные возможности для приумножения средств. Это вложения в акции, ПИФы, под проценты в частные микрофинансовые организации.

Определите, какой частью накоплений можно рискнуть и вложить в что-то высокодоходное, а какой частью лучше не рисковать. Обычно их пропорции составляют 50:50. Одну часть денег вкладывают в надежный банк, а другую инвестируют в прибыльные, но рисковые инструменты.

Наиболее оптимальный вариант – вложения в самые различные источники дохода. Например, 25% вложить в банк в рублях, 25% — на валютный вклад, остальные 50% разделить на части в инвестировать в самые различные организации. Другими словами, менее болезненно потерять 10% своих сбережений, чем все.

Очень важный вид вложений – это вложения в себя. Обучение, приобретение новых знаний и навыков позволят в будущем зарабатывать больше денег или создать частный бизнес. Можно получить на отложенные деньги высшее образование, окончить какие-нибудь курсы, получить новую профессию или специальность, выучить иностранный язык или повысить квалификацию.

Никогда не рассчитывайте на чью-либо помощь. Это психологически расслабляет и не дает работать в полную силу. Не рассчитывайте получить наследство или крупный выигрыш в лотерею. Многие годами ждут, когда на них свалиться капитал, а за это время они могли бы заработать сами гораздо больше.

Эти рекомендации о том, как управлять деньгами, помогут вам улучшить свое финансовое положение и научиться накапливать свой капитал.

Будьте скромнее с окружающими людьми, не распространяйтесь о своем материальном положении, не стоит говорить направо и налево, что вы копите деньги. Деньги любят уважительное отношение, спокойствие, а не истерику желаний и расточительство.

Большинство миллионеров мирового уровня ведёт себя очень скромно. Они проживают в обычных спальных районах, ездят на обычных машинах и не хвастают своим состоянием.

13 привычек бедных людейВопросом "Как управлять деньгами?" задавались специалисты из разных областей науки на протяжении нескольких сотен лет. В развитие идей управления финансами сделали свой вклад математики, социологи, психологи и представители других областей науки. Мы поговорим об основополагающих идеях управления домашним хозяйством и деньгами.

СодержаниеДля того, чтобы понять, как правильно управлять деньгами, семейными и личными, нужно научиться разделять разные функции домашнего хозяйства, которые по своей сути присущи любым видам финансов. Функциональные задачи, которые ставит перед собой управленец, всегда направлены на оптимизацию баланса хозяйства. Воздействовать на свои деньги нужно грамотно, с толком и расстановкой. Вот основные функции, применимые к деньгами, которые мы считаем личными:

Выполнение всех вышеперечисленных функций – задача №1, стоящая перед каждым ответственным и хозяйственным человеком. Научиться, как управлять деньгами, нельзя без постоянных практических занятий даже при глубоком понимании теории. Наверняка, любой читатель осознает, что деньги нужно грамотно распределять, контролировать их расходование и находить баланс между разными видами расходов.

При этом далеко не каждый понимает, что необходимо заниматься инвестированием, пользоваться личными финансами для создания дополнительных источников дохода.

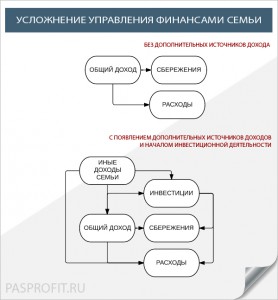

К реализации всех функций домашних хозяйств по отдельности все семьи приходят своим путем. Кто-то ведет сложную бухгалтерию, кто-то раскладывает деньги по конвертам, кто-то от природы не любит тратить деньги и умеет их сохранять. Инвестирование и поиск дополнительных входящих финансовых потоков существенно усложняет управление личными и семейными финансами. Управление деньгами становится более комплексным, сложным и требует некоторых корректировок.

2 Правила управления деньгами – от теории к практикеВсе функции домашнего хозяйства усложняются с появлением качественно отличающихся от предыдущих источников дохода. Распределение и регулирование денег внутри семьи превращается в обрастающую хаосом систему, в которой деньги могут попросту потеряться. Кроме заработной платы в семье могут быть десятки других источников регулярного дохода:

Доходы нужно грамотно учитывать. Приходные операции в домашней бухгалтерии надо приводить в порядок и иметь над ними полный контроль. Часть денег может оказаться в распоряжении семьи в начале месяца, другая – лишь в конце. Если не уделять внимания подсчету общего дохода и распределению его по расходным статьям, то вы никогда не будете иметь точного представления о том, куда именно «улетают» финансы.

Практический совет – планируйте весь месячный бюджет заранее с учетом всех доходов семьи. Никуда не тратьте деньги без учета и постоянно проверяйте свою бухгалтерию. В нашем случае «делить шкуру неубитого медведя» можно уже в начале месяца, тогда сам «медведь» от вас никуда не денется. Вы будете точно знать заранее, на что нужно будет потратить ту или иную часть доходов, а какие средства можно считать относительно свободными.

Планирование – важная часть управления финансами. Предварительно намеченный план действий выглядит грамотно и быстро воплощается в жизнь. Когда плана нет, то и деньги не имеют цели, их легко растратить впустую и остаться в конце месяца без сбережений и дополнительного заработка. Планирование невозможно без четкого представления временных рамок реализации тех или иных финансовых проектов семьи. Экономика, как наука, предлагает домашним хозяйствам разделять расходы на три категории:

Чтобы понять, как управлять деньгами грамотно и эффективно, нужно классифицировать все свои действия в отношении денег. При планировании годового и месячного бюджета имейте привычку сразу же относить расходы в какую-то определенную категорию. Покупка машины – долгосрочный, дорогой проект потребительского характера. Потребительский кредит наличными – среднесрочный, обязательного характера. Это поможет вам составить информативную «дорожную карту» своего годового бюджета и правильнее распоряжаться деньгами.

3 Инвестиционная деятельность домашнего хозяйстваСоздание дополнительных источников дохода и оптимизация расходов – это основные задачи управленца. Именно от объемов входящих денежных средств и рациональности трат зависит рентабельность любого хозяйства. Управление деньгами семьи должно быть ориентировано на выполнение точно таких же задач: поиск прибылей и сокращение расходов.

Мы уже перечислили основные виды дополнительных источников дохода, но именно инвестирование является наиболее простым способом создать стабильный финансовый поток извне. Без информации об инвестировании нельзя рассказать о том, как управлять деньгами. Финансовые и инвестиционные стратегии могут быть самыми разными, но наиболее важно понимать характер стратегии. По характеру мы можем выделить 4 основных типа инвестиционной политики:

Агрессивная стратегия направлена на извлечение максимально возможной прибыли. Часто инвестиции не диверсифицируют, вкладывают в один стартап без оглядки. Иногда такая тактика окупается сторицей, а иногда оборачивается полным фиаско. Выбирать такую стратегию могут лишь удачливые люди, которые могут позволить своим инвестициям быть бесприбыльными на протяжении длительного периода времени.

Пассивная стратегия включает в себя абсолютно безопасные вложения. Депозиты, покупка стабильных ценных бумаг, недвижимости. Такая инвестиционная политика обычно приносит небольшую, но гарантированную прибыль. Таким образом, можно сформировать стабильный источник дохода, который будет ощутимым при наличии очень большого инвестиционного капитала. Жить на одни лишь дивиденды могут себе позволить лишь совладельцы крупных компаний.

Нейтральную стратегию следует выбирать тем, кто хочет зарабатывать с минимальными рисками. В этом случае выбирают интернет-инвестирование в стартапы или другие проекты. В качестве целей для инвестиций выбираются наиболее стабильные компании, которые формируют бета-нейтральные инвестиционные портфели и стараются всегда оставаться в плюсе. Обычно на протяжении длительных периодов такие компании показывают хорошие результаты.

Часто при достижении терминальных целей, которые дают нам состояние удовлетворения, комфорта, душевного покоя и, в конце концов, счастья, мы прокладываем свой путь через необходимость вложения какого-то количества финансовых средств. Таким образом, деньги — это один из инструментов, с помощью которых мы идем к своей цели .

Поэтому необходимо знать точную сумму денег, которая требуется для ее осуществления. Эта сумма будет складываться из всех расходов на всех этапах по пути к цели.

Например, если ваша цель — построить дом своей мечты, то вам нужно посчитать и расписать, сколько средств уйдет на:

— приобретение земли;

— строительные и отделочные материалы;

— подведение коммуникаций;

— работу специалистов;

— интерьер;

— инвентарь;

— и пр.

Если ваша цель — восстановить физическое и психическое здоровье, то в финансовые затраты могут входить:

— диагностика и лечение;

— путевка в санаторий;

— абонемент в спортзал;

— консультации психолога.

Какой-то суммой денег вы уже располагаете, но недостающая часть предполагает, что вам ее необходимо будет доставать из дополнительных источников финансирования. Дополнительные источники финансирования могут быть самыми разными, и они вовсе не обязательно должны быть вашими личными средствами. (Здесь мы не говорим о нарушении закона). Например, вам может помочь обеспеченный человек, заинтересованный в вашем деле, для которого эти вложения тоже будут выгодными. Можно получить помощь в финансировании любых бизнес-проектов, если найти человека, который лично в этом заинтересован, а такие люди есть, если существует ваш бизнес.

Конечно, вам нужно провести исследование, что в вашем случае может служить дополнительным источником финансирования цели. Вам помогут развернутые ответы на следующие вопросы:

1. Перечислите все возможности возникновения у вас недостающей суммы без всяких ограничений. Часто мы можем видеть возможности только в пределах стереотипов своего мышления. Важен поиск нестандартных вариантов. Отбросьте любую критику, записывайте все, что приходит вам в голову.

2. Вспомните все виды дополнительной деятельности, которые когда-либо приносили вам доход.

3. Напишите, чем бы вы еще хотели заняться и получать за это деньги.

4. Проанализируйте вашу настоящую профессиональную деятельность по следующим параметрам от 0 до 10:

— удовлетворение, которое я получаю от процесса деятельности;

— удовлетворение, которое я получаю от результата деятельности;

— насколько меня устраивает мой среднемесячный доход;

— перспективы моего профессионального роста;

— перспективы увеличения дохода.

5. Если на половину вопросов и больше вы поставили цифры меньше 5-ти, то что вас держит на этой работе? Что вы приобретаете, оставаясь на ней? Что вы теряете?

Вспомните, когда вы анализировали свою цель с позиции: «Что будет, если у вас это будет?» Сделайте по такому же принципу анализ вашей профессиональной деятельности: «Что будет, если у вас будет новая работа?»

Теперь осталось заполнить следующую форму вашего бюджета:

— бюджет; статьи расходов; сумма; что я уже имею; итого;

— что требует дополнительного изыскания средств (финансирования) — перечислить по пунктам; итого.

— общий итог — всего.

Теперь о том, как управлять семейным бюджетом. Ведь финансирование вашей мечты будет производиться из семейного бюджета, не так ли?

Умение управлять семейным бюджетом — это важная составляющая как финансового благополучия, так и комфортной психологической атмосферы в семье. Ведь управление деньгами придает членам семьи ощущение финансовой стабильности, защищенности и позволяет достаточно быстро достигать поставленных целей, будь то приобретение дома, развитие бизнеса или путешествия по миру. Известно, что грамотное распределение финансового потока любому человеку со средним доходом позволяет успешно достигать поставленных целей. Это умение дает ощущение внешней и внутренней свободы, а в конечном итоге является инструментом для достижения самой главной мечты каждого человека — быть счастливым.

Если вы хотите прямо сейчас узнать о том, насколько вы управляете своими деньгами, то ответьте на простой вопрос: «Сколько сейчас денег в точности до копейки лежит в вашем кошельке и карманах одежды?» Чем ближе ваш ответ к реальной сумме — тем в большей мере вы управляете своими финансовыми средствами.

Наверняка вам знакома ситуация, когда вы со своим партнером ломаете голову, вспоминая, куда у вас могли «уйти» несколько тысяч от зарплаты. Или когда вы каждый день тратите столько денег, сколько с собой берете: т. е. и запланированную сумму, и сумму «на всякий случай».

Управление семейным бюджетом исключает подобные ситуации, поскольку состоит из:

— точного представления о совокупном семейном доходе;

— точного планирования предстоящих расходов;

— грамотного распределения оставшихся средств по статьям в зависимости от семейных потребностей.

Основой управления семейными финансовыми средствами является составление финансового договора. Это письменная договоренность между всеми членами семьи, в том числе и детьми, о том, каким образом будет распределяться семейный бюджет, учитывая потребности каждого.

Чтобы иметь ясное представление о том, как в вашей семье расходуются финансовые средства, попробуйте в течение месяца вести точные подсчеты, на что и в каком количестве идут ваши деньги. Большинство людей считают, что их финансовое благополучие зависит от доходов. Но это всего лишь одно из множества заблуждений насчет денег. На самом деле ваше финансовое благополучие зависит не от того, сколько вы зарабатываете, а от того, как вы расходуете деньги.

Когда вы проанализируете ваши семейные расходы, то сделаете много удивительных открытий. Это даст возможность увидеть, за счет чего можно в несколько раз сократить некоторые статьи семейного бюджета.

Самые большие и неоправданные траты, без которых совершенно легко можно обойтись — это покупка некоторых видов продуктов.

Когда я в первый раз провел анализ того, что и сколько я покупаю, то обнаружил, что мои две кошки питаются на 2,5 тысячи рублей в месяц, поскольку я в среднем покупал для них по две банки кошачьих консервов! Еще больше денег уходило на покупку, как это у меня с детства называлось, «чего-нибудь к чаю». Я настолько был всем этим удивлен, что это явилось последним аргументом немедленного перехода к здоровому образу питания, которое явилось в конечном итоге более экономичным, развеяв в моей голове очередной миф о дороговизне здоровой пищи. Ну, а с появлением в семье ребенка выяснилось, что за месяц уходит около 3 тысяч рублей на шоколадные яйца, дешевые игрушки-однодневки и т. п.

Далее выпишите все ваши необходимые семейные потребности на месяц, ответив на вопрос: «Сколько вам нужно денег на. »

— …продукты питания;

— …бытовые товары;

— …коммунальные платежи;

— …одежду;

— …лекарства и лечение;

— …проезд в транспорте;

— …и пр.

Теперь выясните личные потребности каждого члена семьи. Кому-то нужны игрушки. Кому-то книжки, тетради, ручки. Кому-то средства на содержание автомобиля и т. п. Вспомните, чем отличаются потребности от желаний. Мы здесь говорим о потребностях. Это то, без чего нельзя обойтись.

Теперь мы вычитаем из общего семейного дохода расходы на семейные и личные потребности. У нас остается некая сумма. У каждого взрослого члена семьи должны быть личные деньги. Это деньги, о расходе которых вы не должны никому отчитываться. Это как раз и есть деньги на реализацию вашей личной цели. Вычитаете из полученного остатка личные деньги каждого. Если у вас есть дети, то у ребенка должны быть безотчетные карманные деньги.

Далее вы распределяете оставшуюся сумму. Это могут быть такие статьи расходов, как:

— путешествия;

— развлечения;

— развитие;

— на приобретение дома, квартиры, автомобиля и т. п.

Если в достижении вашей личной цели заинтересованы другие члены семьи, они тоже могут участвовать в финансировании — например, добровольно внести свои личные деньги. Это будет дополнительным источником финансирования. Итак, работа продолжается.

Данной информации в различных соц.сетях полно, ничего нового и интересного.Мне вот больше нравится такая структура:

"45 способов удвоить доход простыми средствами: читать дальше →

1. Начать вести учет доходов и расходов в письменном виде.

2. Сократить мелкие и ненужные расходы.

3. Избавиться от кредитов и кредитных карт.

4. Перестать брать деньги в долг.

5. Не рассчитываться будущими прибылями.

6. Найти дополнительный источник дохода.

7. Не пренебрегать маленькими заработками.

8. Открыть накопительный вклад.

9. Отказаться от услуг, которые можете сделать сами.

10. Начать жить по средствам.

11. Любое свободное время использовать для заработка.

12. Научиться делать действия по мере их поступления.

13. Не вкладываться в рисковые предприятия, типа ммм и форекс.

14. Начать строить карьеру.

15. Запастись терпением. Увеличение дохода - это дело времени.

16. Относиться к деньгам с уважением.

17. Не швыряться маленькими суммами.

18. Отказаться от вредных привычек, пожирающих деньги. 19. Тратить деньги на необходимые и качественные вещи. 20. Скупой платит дважды. Классика

21. Перестать дарить бессмысленные подарки.

22. Перестать рассчитывать на финансовую помощь извне. 23. Изучать литературу финансовых гениев.

24. Прислушиваться к советам людей, который живут богаче вас.

25. Не совершать внезапных покупок.

26. Свободную часть средств лучше отдавать родителям, чем на бессмысленные развлечения.

27. Наращивать свою физическую силу.

28. Не носить с собой лишних денег.

29. При покупке товара настаивать на скидках.

30. Отказываться от сомнительных сделок и предложений. 31. Не давать взаймы.

32. Не иметь должников и не быть должным.

33. Богатство основано на разумной экономии и умении находить новые источники дохода.

34. Копейка бережет не только рубль, но и доллар, и евро, и фунт.

35. Берегите копейку – она является основой миллиона.

36. Избавиться от вещей, которые постоянно требуют вложения.

37. Покупая товар в одном магазине, помните, что тот же товар в соседнем магазине может стоить значительно дешевле.

38. Оптовые покупки всегда дешевле, чем розница.

39. Качественный продукт всегда стоит дороже, а обходится дешевле.

40. Всегда считайте деньги, даже если они маленькие.

42. Не разговаривайте о деньгах.

43. Не считайте чужие деньги.

44. Не завидуйте тем, кто больше зарабатывает, а учитесь у них.

45. Стремитесь жить, а не выживать.

Оценка статьи: 3

Популярные видео

.jpg)

.jpg)