Категория: Инструкции

Дата публикации: Апр 21, 2016

Получить 200 видеоуроков по 1С бесплатно:

Изучим, как формируется строка 130 расчета 6-НДФЛ в программе 1С 8.2 последней версии ЗУП 2.5.101.2. Сложность со 130 строкой заключается в том, что нет разъяснений ФНС по ее заполнению: заполняется ли сумма с НДФЛ или без; с вычетами или нет. Положительный момент, что 130 строка не участвует в контрольных соотношениях, поэтому можно считать, что эта строка справочная.

Новый алгоритм для строки 130 формы 6-НДФЛСтрока 130 – это фактическая сумма полученного дохода. В программе 1С 8.2 последней версии ЗУП 2.5.101.2 установлен новый алгоритм строки 130. В предыдущих релизах 1С ЗУП 2.5 по алгоритму в 130 строку попадала сумма выплаченной зарплаты плюс НДФЛ. В данную строку не попадали авансы и не попадали удержания. Такое заполнение строки 130 вызывало вопрос у пользователей 1С 8.2 для учета зарплаты и методисты «1С» приняли решение изменить алгоритм.

Откуда заполняется строка 130 формы 6-НДФЛ в ЗУП 2.5Как в последней версии 1С 8.2 ЗУП 2.5.101.2 заполняется строка 130, с вычетами по НДФЛ или без?

Анализируется НДФЛ удержанный по каждому физическому лицу, если подоходный налог с налогоплательщика не удерживался, то его доход не учитывается. Рассмотрим алгоритм формирования 130 строки пошагово:

Если обновить конфигурацию 1С для учета зарплаты до последней версии 2.5.101.2 и перезаполнить форму 6 – НДФЛ. то можно увидеть совершенно другие суммы в 130 строке, потому что алгоритм заполнения поменялся.

В общем случае, если весь налог, который был исчислен – удерживался, если правильно без ошибок заполнялись даты выплаты дохода, тогда весь доход попадет в 130 строку. Однако,

Теперь в 130 строку не попадают доходы физических лиц, по которым не было удержания налога, например, по которым зарегистрированы, имущественные вычеты на всю сумму дохода.

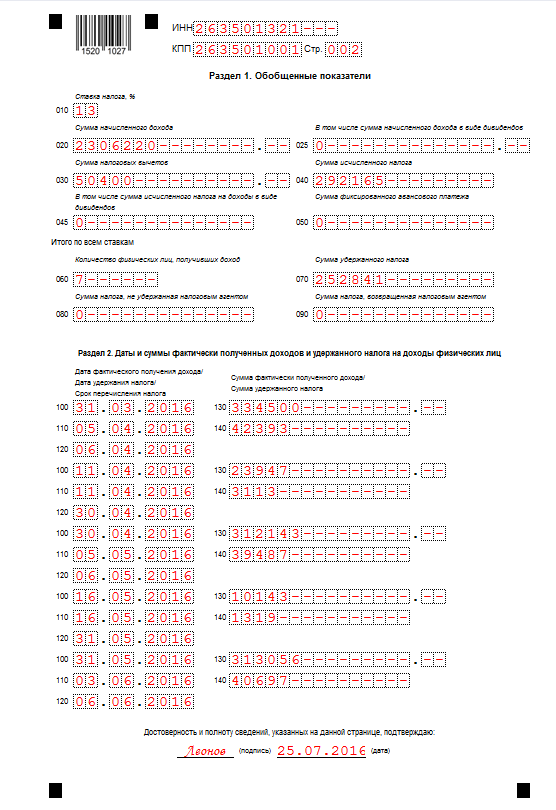

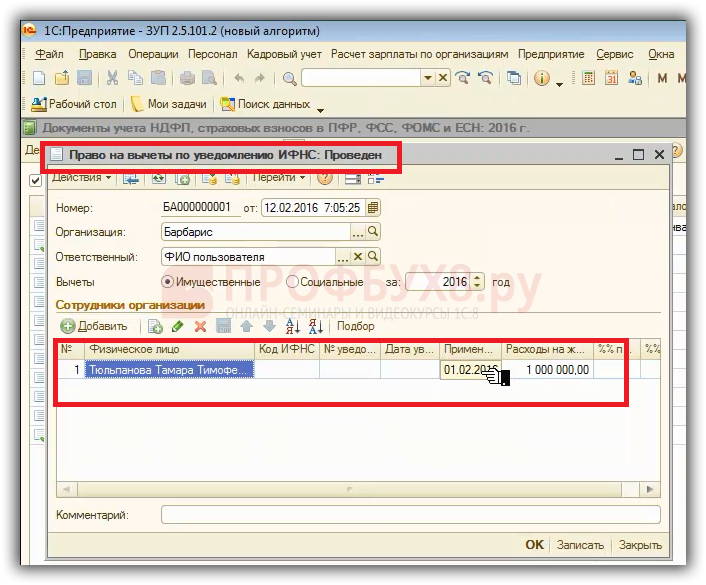

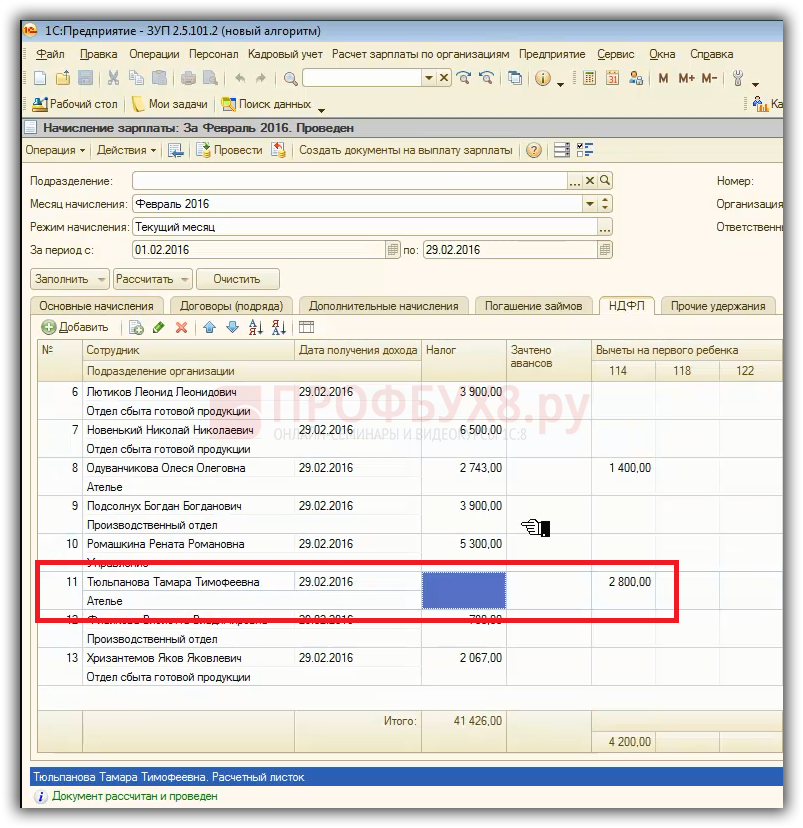

Например, для сотрудницы Тюльпановой Т.Т. с февраля 2016 года, зарегистрирован имущественный вычет:

Если смотреть рассчитанный НДФЛ, при расчете зарплаты за февраль 2016 года, налог не исчислялся, потому что применились вычеты на всю сумму дохода:

При выплате зарплаты за февраль 2016 года налог не удержался, значит, в раздел 2 строки 130 доходы сотрудницы за этот месяц не попадут, потому что налог не удерживался. Это то изменение, которое можно увидеть в 6-НДФЛ, если анализировать и проверять строку 130.

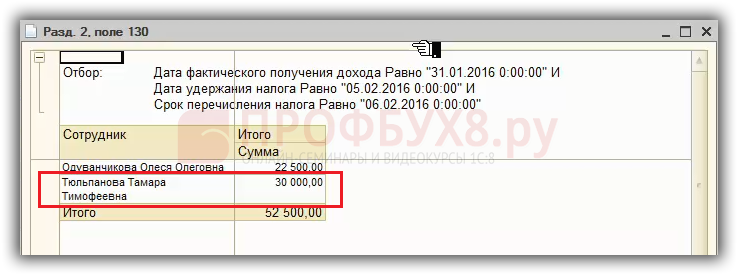

Наглядно новый алгоритм заполнения можно увидеть в расчете 6-НДФЛ, если посмотреть расшифровку строки 130 за январь, где вычеты не применялись, соответственно доход отразился в 130 строке:

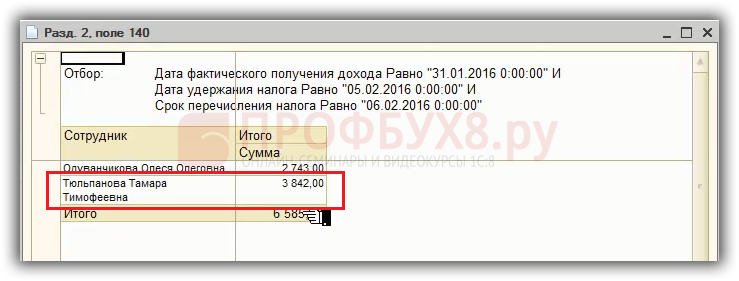

и налог за январь 2016 года отразились в 140 строке:

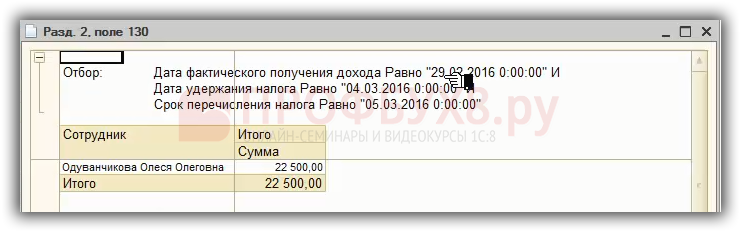

А вот в феврале 2016 года доход начислялся, но за счет того, что он полностью перекрывался вычетами, налог не удерживался, поэтому доход за февраль в 130 строку не попадает:

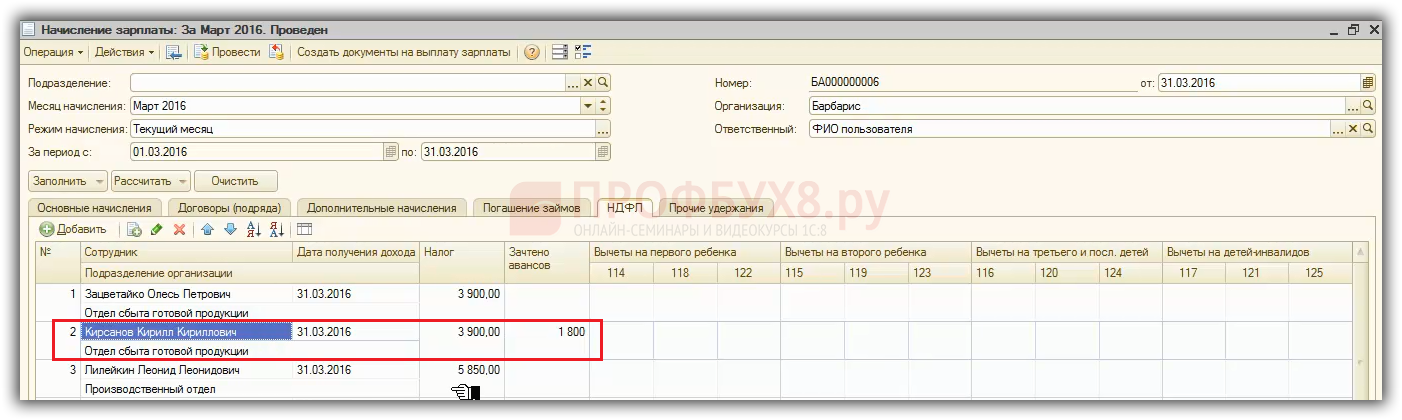

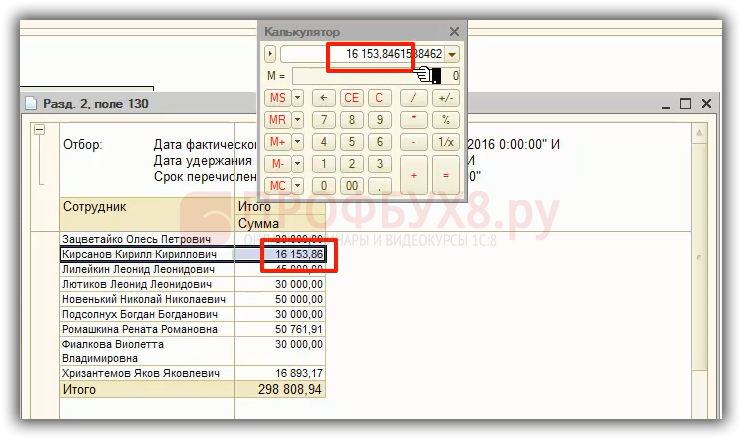

Приведем еще один пример, когда налог не полностью удержан, если иностранцы на патенте и идет зачет авансовых платежей. В марте 2016 года зарегистрирована сумма авансового платежа:

При расчете зарплаты за март налог исчисленный составил 3900 рублей, но происходит зачет аванса в сумме 1 800 рублей и при выплате фиксируется удержанный налог на 1800 меньше:

Соответственно, если анализировать заполнение 130 строки по этому сотруднику, то увидим, что включился не весь доход, а доход, рассчитанный по формуле: доход на дату 31.01.2016 (30 000 рублей) делить на НДФЛ исчисленный (3900 рублей) и умножить на НДФЛ удержанный (2 100 рублей). Поэтому по таким сотрудникам в 130 строку попадет не весь доход, а пересчитанный пропорционально исчисленному налогу:

Как подготовить идеальный расчет 6-НДФЛ и привести учет в порядок в 1С 8.2 ЗУП 2.5 мы рассмотрим на семинаре «6-НДФЛ — Революция в учете по НДФЛ в программах «1С»

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

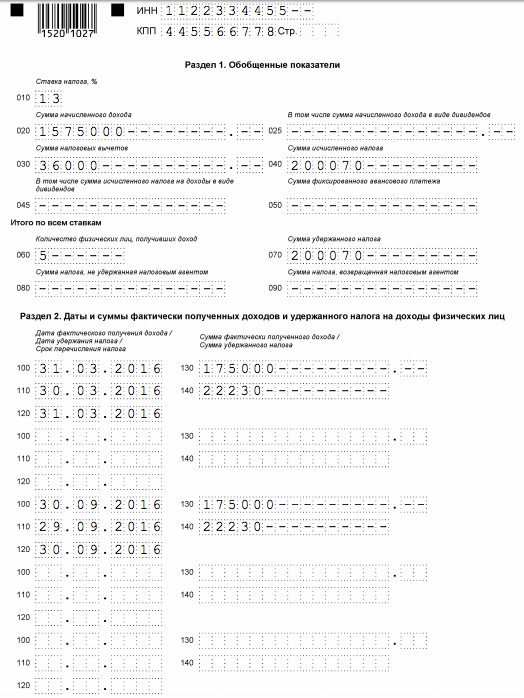

ФНС РФ в своем письме от 20.06.2016 № БС-4-11/10956 приводит порядок заполнения расчета по форме 6-НДФЛ в случае предоставления работодателем сотруднику имущественного или стандартных налоговых вычетов.

Ведомство напоминает, что по строке 130 «Сумма фактически полученного дохода » указывается обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату, а по строке 140 «Сумма удержанного налога » указывается обобщенная сумма удержанного налога в указанную в строке 110 дату.

Так, например, в случае, если в марте 2016 года сотруднику предоставлен имущественный вычет в сумме 100 000 рублей за февраль 2016 года и начислен оклад за март месяц в сумме 100 000 рублей, по строке 130 раздела 2 формы 6-НДФЛ за первый квартал 2016 года указывается полная сумма дохода, а именно, 100 000 рублей.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 такой порядок заполнения формы 6-НДФЛ поддерживается начиная с версии 3.0.25.125 от 11.07.2016. В других решениях будет реализован с выходом очередных обновлений. О сроках см. в «Мониторинге изменений законодательства» .

В случае если за февраль сотруднику начислен оклад 10 000 рублей и предоставлен стандартный налоговый вычет в размере 1 400 рублей, в расчете по форме 6-НДФЛ за первый квартал 2016 года по следующим строкам указывается:

В учетных программах «1С:Предприятие 8» поддерживается заполнение 6-НДФЛ в соответствии с указанными разъяснениями.

Неизвестный пользователь 13.10.2016

Добрый день, работаю в 1С 8.2 при заполнении отчета 6НДФЛ за 9 месяцев столкнулась с ситуацией предоставления имущественного вычета новому работнику с сентября месяца.Вы пишите, что в учетных программах «1С:Предприятие 8» поддерживается заполнение 6-НДФЛ в соответствии с указанными разъяснениями. Но при проверке отчета в этой же программе выдает ошибку о том, что в вычет по стр.30 не подтягивается сумма самого вычета и соответственно не выполняется решение по формуле. Как исправлять ручками? И еще само указанное письмо ФНС на которое вы ссылаетесь отвечает на непосредственно заданный вопрос об отражении сумм начисления в указанных строках 20 и 130. в вопросе нет слов про строку 30 и соответственно их нет и в ответе ФНС. Спасибо за внимание

Неизвестный пользователь 13.10.2016

Перепровела все документы по начислению, переформировала отчет 6НДФЛ и все имущественный вычет подтягивается в стр.30

Золотова Е. Н.,

практикующий бухгалтер

Летом 2016 года налоговики выпустили множество новых писем, разъясняющих и уточняющих, как заполнять отчет 6-НДФЛ. Несмотря на то что это уже был третий отчет в этом году, вопросов по его заполнению меньше не становится.

Данный расчет введен в график квартальной отчетности в этом году. Впереди у нас еще и годовой 6-НДФЛ. который будет сдаваться вместе с 2-НДФЛ. Независимо от организационной формы предприятия (ООО или ИП) согласно п. 2 ст. 230 НК РФ 6-НДФЛ сдают все. Главное условие – это наличие выплат налогоплательщикам – физическим лицам (напомним, что при расчетах НДФЛ налогоплательщиками выступают физические лица, а организация или ИП – это только налоговые агенты, которые удерживают данный налог по месту выплаты дохода и перечисляют его в бюджет):

Только те организации, у которых численность не превышает 25 налогоплательщиков – физических лиц, имеют право отчитаться на бумаге. Остальным – только в электронном виде.

Согласно абз.абз. 4 и 5 п. 2 ст. 230 НК РФ при наличии обособленных подразделений бухгалтеру организации необходимо:

Бухгалтер ИП, находящегося на системе ЕНВД или патентной системе (далее – патент), перечисляет НДФЛ и отчитывается по НДФЛ в соответствии с абз. 6 п. 2 ст. 230 НК РФ в налоговую инспекцию по месту деятельности данного ИП. Если же индивидуальный предприниматель находится на УСН, то он перечисляет НДФЛ и отчитывается по нему в налоговую инспекцию по месту своего жительства.

Если ИП совмещает два вида деятельности, один из которых находится на ЕНВД, а другой – на УСН, в этом случае бухгалтеру, как и бухгалтеру организации, придется делать и платежки, и отчеты во все налоговые инспекции, где он стоит на учете, при этом не забывая указывать верный ОКТМО.

Раздел 1 отчета по НДФЛ содержит «Обобщенные показатели», при этом если на предприятии выплачиваются доходы, облагаемые по разным ставкам НДФЛ (есть резиденты и нерезиденты, например), то строки 010–050 заполняются для каждой ставки НДФЛ (13, 15, 30 или 35%).

Применяемая ставка НДФЛ указывается по строке 010 данного раздела.

По строке 020 указывается сумма дохода, облагаемого данной ставкой НДФЛ.

По строке 030 суммируем налоговые вычеты:

А также суммы необлагаемых доходов (например, материальная помощь или подарки в пределах 4000 руб. материальная помощь при рождении ребенка в пределах 50 000 руб.) согласно ст. 217 НК РФ.

Выплаты, полностью не облагаемые НФДЛ, как то: пособия по беременности и родам, пособия по уходу за ребенком, выходные пособия в пределах тройного месячного заработка – в отчете 6-НФДЛ не отражаются. Суточные при командировках отражаются только при превышении пределов лимитов, т. е. свыше 700 руб. по стране и свыше 2500 руб. – за ее пределами.

По строке 040 мы указываем суммы исчисленного налога (стр. 020 – стр. 030 x стр. 010).

Строки 025 (доход в виде дивидендов), 045 (НДФЛ с суммы дивидендов) и 050 (сумма фиксированного авансового платежа для иностранных работников на патенте) заполняются в тех случаях, когда есть данные показатели.

Независимо от того, указана одна ставка НДФЛ или несколько, строки 060–090 заполняются один раз.

Строка 060 – это количество налогоплательщиков, которые получили доход на данном предприятии.

Если работник в данном налоговом периоде уволился, а затем принят на работу вновь, то согласно п. 3.3 Порядка заполнения расчета по приказу ФНС от 14.10.2015 № ММВ-7-11/450@ по стр. 060 он отражается как один человек.

Если при перечислении НДФЛ была допущена ошибка в КПП или ОКТМО, то бухгалтеру надо будет написать письмо в налоговую об уточнении платежа. А вот если ошибка в КПП и ОКТМО была сделана при сдаче отчета, то порядок его действий прописан в письме ФНС России от 12.08.2016 № ГД-4-11/14772 «О представлении уточненного расчета по форме 6-НДФЛ».

За 6 месяцев в отчете 6-НДФЛ было указано 8 человек, в июле уволились с предприятия 3 человека, в сентябре было принято на работу 5 человек, в том числе один человек вернулся на это предприятие. По итогам 9 месяцев следует по стр. 060 отразить 10 человек, то есть 8 человек на 01.07 – (3 уволенных – 1 вернувшийся) + (5 принятых – 1 вернувшийся).

Если у налогоплательщика несколько видов доходов, облагаемых по разным ставкам, то учитывается он по стр. 060 как один человек.

По строке 070 отражается сумма удержанного налога, то есть здесь должна быть сумма удержанного налога по датам из Раздела 2.

Строку 080 заполняем в случае, когда у налогового агента нет возможности удержать НДФЛ с дохода физического лица, например, при увольнении данного лица или если данному налогоплательщику доход выдавался не в денежном выражении, а, например, в виде ценного подарка.

Если налогоплательщику была возвращена сумма ранее удержанного НДФЛ в соответствии со ст. 231 НК РФ, то данную сумму надо отразить по строке 090.

Раздел 1 необходимо заполнять суммированно с начала года, а вот Раздел 2 – только за отчетный квартал.

Причем если выплата зарплаты за сентябрь 2016 года будет осуществлена в октябре 2016 года, то в Разделе 1 данную зарплату надо отразить по строке 020 – в сумме начислений, по строке 030 – суммы вычетов с этой зарплаты и по строке 040 – в сумме НДФЛ исчисленный. А вот удержанным он станет на день выплаты зарплаты, поэтому ни в Разделе 1 (стр. 070), ни в Разделе 2 за III квартал отражать сумму НДФЛ с сентябрьской зарплаты не надо. Данные суммы попадут в отчет уже по итогам года.

Направлять 6-НДФЛ должны налоговые агенты, признаваемые таковыми в соответствии со ст.ст. 226 и 226.1 Налогового кодекса. Если в штате организации (индивидуального предпринимателя) нет работников и в течение года им не начислялись и, соответственно, не выплачивались доходы, то такая организация не является налоговым агентом. Следовательно, обязанность представлять в налоговый орган расчет 6-НДФЛ отсутствует.

Как определить период выплаты доходаНаиболее сложным в заполнении является Раздел 2 отчета по НДФЛ «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц». Связано это с тем, что в отчете надо отразить суммы налога по датам получения дохода, а в этом году налоговики поменяли для некоторых видов доходов сроки перечисления налога в бюджет. При этом пени налоговики как раз считают именно по этому разделу, сравнивая срок перечисления налога по отчету с фактическим его перечислением.

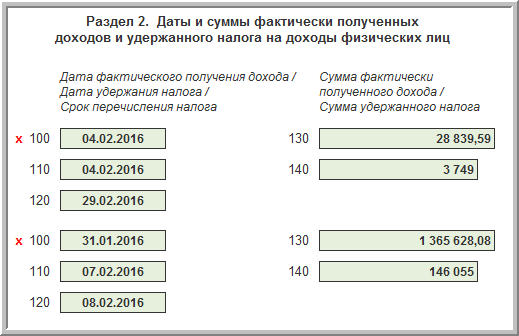

Итак, по строке 100 указывается дата получения дохода, при этом саму сумму начисленного дохода надо отразить по строке 130.

По строке 110 – дата удержания налога, то есть дата фактического получения дохода, что чаще всего не совпадает со строкой 100, так как для различных видов дохода может отличаться дата получения дохода от даты ее получения (например, заработная плата).

По строке 140 – сумма этого удержанного налога с суммы дохода.

По строке 120 – срок, в который согласно НК РФ надо перечислить налог с этого дохода.

Данные строки повторяются столько, сколько дат фактических выплат было в отчетном периоде, при этом если у доходов, выплаченных в один день, разные сроки перечисления удержанного НДФЛ, то эти данные заполняются отдельно, то есть по одной дате выплаты могут быть несколько раз заполнены строки 100–140.

Досрочное перечисление НДФЛ в бюджет не является нарушением срока перечисления налога. Суд встал на сторону налогового агента и отменил штрафные санкции налоговиков.

- Постановление Арбитражного суда Московского округа от 28.07.2016 № Ф05-5279/15 .

В таблице 1 рассмотрим виды доходов, отражаемые по строке 130, и укажем соответствующие данные для заполнения строк 100 и 110.

Последний (независимо, рабочий или выходной) день месяца, за который происходит начисление зарплаты

Дата фактического получения зарплаты. Если выплата осуществлялась частями, то указывается каждая дата получения зарплаты, при этом строки 100–140 повторяются столько раз, сколько было выплат, а сумма зарплаты по строке 130 разбивается по датам выплат (в аналитическом разрезе по сотрудникам или пропорционально произведенным выплатам).

Например: если выплату зарплаты, начисленной в сумме 200 000 руб. за август, разбили на две части (01.09 и 09.09) – по половине зарплаты, то и по стр. 100–140 указывают за этот месяц дважды.

стр. 100 – 31.08.2016

стр. 130 – 100 000

стр. 110 + 01.09.2016

стр. 140 – 13 000 – НДФЛ с этой суммы, поскольку только часть зарплаты фактически выплачена

стр. 120 – 02.09.2016 – дата перечисления налога.

стр. 100 – 31.08.2016

стр. 130 – 100 000

стр. 110 + 09.09.2016

стр. 140 – 13 000 – НДФЛ с этой суммы

стр. 120 – 12.09.2016 – дата перечисления налога, так как 10.09 и 11.09 – выходные

Пункт 2 ст. 223

НК РФ;

письмо Министерства финансов РФ

от 25.07.2016

№ 03-04-06/43479

Пособие по больничным листам

Дата фактической выплаты (обычно это день выплаты зарплаты, но выплата может быть осуществлена и в период выдачи аванса – как ближайший день выплаты), независимо от того, за какой период больничные начисляются

Последний рабочий день месяца, в котором было выплачено пособие. Например: больничный лист был представлен в бухгалтерию 06.08.2016 за период с 01.07.2016 по 31.07.2016. Выплаты по зарплате в данной организации осуществляются 5-го и 20-го числа. Поскольку за июль зарплата уже была выплачена, то выплату по листку временной нетрудоспособности за июль в сумме 17 400 (стр. 130 будет заполнена с учетом НДФЛ – 20 000, по стр. 140 будет стоять сумма НДФЛ – 2600) произвели 20.08.2016 (стр. 100). Срок перечисления НДФЛ с этого больничного листка – последний день месяца, а значит по стр. 110 будет стоять – 31.08.2016. А по стр. 120 будет стоять 01.09.2016 – следующий день за удержанием НДФЛ

Пункт 6 ст. 226

НК РФ;

Дата фактической выплаты (по закону – за три дня до начала отпуска)

Последний рабочий день месяца, в котором были выплачены отпускные, независимо от того, за какой период они выплачиваются. Например: сотрудник уходит в отпуск 03.10.2016 на 28 календарных дней. Выплатить отпускные необходимо 30.09.2016. По стр. 130 будут стоять отпускные с учетом НДФЛ – 20 000.

По стр. 140 – НФДЛ – 2600.

По стр. 100 – дата выплаты – 30.09.2016.

По стр. 110 – 30.09.2016 – как последний день месяца, в котором выплачены отпускные,

а по стр. 120 – 03.10.2016, так как 01.10 и 02.10 – выходные

Пункт 6 ст. 226

НК РФ;

письма ФНС России

от 01.08.2016

№ БС-4-11/13984@, от 09.08.2016

№ ГД-4-11/14507

Выплаты увольняющемуся сотруднику (зарплата, компенсация при увольнении)

Последний день работы – срок. Например, дата увольнения (она же дата последнего рабочего дня) – 31.08.2016

По стр. 110 – дата фактической выплаты дохода увольняющемуся сотруднику. Так как рассчитаться с ним надо в его последний день работы, то это должно быть 31.08.2016,

а по стр. 120 – 01.09.2016

Статья 223

НК РФ

Доход в натуральной форме – подарок, приз или выплата зарплаты натурпродуктом

День фактической передачи натурпродукта

Так как с натуральной выплаты удержать НДФЛ нельзя (нельзя отрезать 13-ю часть от подарка и отдать ее налоговой), то НДФЛ удерживают с ближайшей по сроку денежной выплаты (аванс или зарплата). Вот эта дата и будет датой удержания НДФЛ по стр. 110. Если же сотрудник уволится раньше, то сумму НДФЛ надо будет проставить по стр. 080 раздела 1

Статья 223

НК РФ

Материальная выгода на процентах при получении заемных средств от предприятия беспроцентно или на льготных условиях

Последний день каждого месяца в период действия договора займа

При заключении договора необходимо прописать в условиях, как будет удерживаться НДФЛ с материальной выгоды – путем внесения в кассу организации самим сотрудником или удержания из зарплаты бухгалтерией. В случае если НДФЛ будет удерживать бухгалтерия из зарплаты, днем удержания будет день выплаты зарплаты, а если путем внесения в кассу – то день внесения НДФЛ. Если же сумму НДФЛ с выгоды невозможно удержать, то ее следует отразить по стр. 080 раздела 1.

Например: материальная выгода сотрудника за сентябрь 2016 года составила 5000 руб. При этом помним, что материальная выгода облагается по ставке 35%, поэтому стр. 020 и 040 заполняем отдельно от строк со ставкой 13%. Отражаем эту сумму по стр. 020 и стр. 130.

Датой получения дохода – стр. 100 – ставим 30.09.2016.

НДФЛ в сумме 1750 отражаем по стр. 040 и стр. 080. А в разделе 2 сумму НДФЛ не отражаем

Пункт 2 ст. 223

НК РФ;

ст. 2 Федерального закона

от 02.05.2015

№ 113-ФЗ

Списанная безнадежная задолженность физического лица (ФЛ)

Датой получения дохода является дата списания данного долга с баланса организации в установленном порядке

Датой удержания является ближайший из дней, когда бухгалтерия сможет удержать НДФЛ с этой суммы с фактически получаемых ФЛ денежных сумм. Но скорее всего, данная задолженность осталась после увольнения работника, и именно поэтому ее невозможно взыскать с ФЛ. В таком случае сумма неудержанного НДФЛ отражается по стр. 080. Напомним, что на все суммы, что будут отражены по стр. 080, требуется отправить письменное сообщение в налоговую и самому ФЛ не позднее 01.03.2017. После этого ФЛ должно само перечислить сумму НДФЛ в бюджет

Подпункт 5 п. 1 ст. 226 НК РФ; письмо ФНС

от 09.08.2016

№ ГД-4-11/14507

Дата фактической выплаты

По стр. 110 датой удержания НДФЛ с дивидендов будет та же дата их фактической выплаты (то есть перечислить дивиденды надо за минусом НДФЛ).

А вот перечислить данную сумму НДФЛ в бюджет согласно п. 9 ст. 226.1 НК РФ надо в месячный срок с даты выплаты дивидендов. То есть если дивиденды выплачены 15.09.2016 в сумме 20 000 руб. то в отчете за 9 месяцев данная сумма отражается по строкам 020 и 025, а также по стр. 130, сумма налога – 2600 – отражается по строкам 040 и 045, а также по стр. 140. Дата 15.09.2016 отражается по строкам 100 и 110. А вот строку 120 надо будет заполнить уже в годовом отчете, так как срок перечисления налога будет 15.10.2016 (при этом надо будет продублировать строки 020, 025, 040, 045, 100, 110, 130, 140 по суммам дивидендов, выплаченных 15.09.2016 из отчета за 9 месяцев)

Статья 214 и п. 9 ст. 226.1 НК РФ; письмо ФНС

от 09.08.2016

№ ГД-4-11/14507

Дата выплаты премии

Премию следует выплачивать уже за минусом НДФЛ, следовательно, стр. 100 и стр. 110 будут заполнены одинаково – датой выплаты премии (например, 15.08.2016), а стр. 120 – 16.08.2016

Последний день месяца, в котором авансовый отчет со сверхнормативными суточными был утвержден

В отчете 6-НДФЛ отражаем суммы по суточным только сверх предела (700 руб. по стране и 2500 руб. – при командировках за границу).

Например, по авансовому отчету 10.08.2016 утвердили сумму сверхнормативных командировочных в сумме 1500 руб. Следовательно, по стр. 020 и стр. 130 отражаем эту сумму. С заработной платы за август, выплаченной 05.09.2016, удержали сумму НДФЛ – 195 руб. Следовательно, по стр. 040, 070 и 140 ставим 195 руб.

Дату по стр. 100 ставим 31.08.2016.

Дата по стр. 110 – 05.09.2016.

Дата по стр. 120 – 06.09.2016

Пункт 2 ст. 223

НК РФ; ст. 2 Федерального закона

от 02.05.2015

№ 113-ФЗ

В соответствии с п. 2 ст. 223 НК РФ аванс, выданный в последний день месяца, подлежит налогообложению НДФЛ. То есть если вы выплачиваете зарплату 15-го числа, то аванс вам предстоит выплатить 30-го числа. В почти половине месяцев в году 30-е число – последний день месяца. А значит, надо будет исчислить и удержать НДФЛ с аванса. При этом если в месяце 31 день, то удерживать НДФЛ с аванса не нужно. Поэтому выплата зарплаты 15-го числа добавит работы (причем неблагодарной) бухгалтерии. Если же нарушать сроки выплаты зарплаты и аванса, то предприятию грозит штраф согласно ст. 5.27 КоАП РФ .

- Определение ВС РФ от 11.05.2016 № 309-КГ16-1804 .

Хотелось бы еще напомнить, что согласно письму ФНС России от 12.07.2016 № ЗН-4-1/12498@ заполнять платежки по НДФЛ нужно на каждый вид дохода. Например, если 05.10.2017 вам предстоит перечислить зарплату за сентябрь 2016 года, дивиденды и отпускные с 07.10.2017, то на каждую сумму НДФЛ нужно составить отдельную платежку. При этом в реквизите «107» достаточно указать просто месяц получения дохода (например, для зарплаты это будет МС.09.2016, а для отпускных – МС.10.2016). Можно и указать конкретную дату срока перечисления НДФЛ в реквизите «107» – НДФЛ по зарплате, выплаченной 05.10.2016, – «06.10.2016», но и ФНС, и Минфин, и банки считают, что достаточно указать месяц и год платежа.

В связи с изменениями, которые внес Федеральный закон от 03.07.2016 № 272-ФЗ. срок между выплатой зарплаты и авансом, а также между авансом и зарплатой должен быть 15 календарных дней. Данные изменения вступили в силу с 03.10.2016.

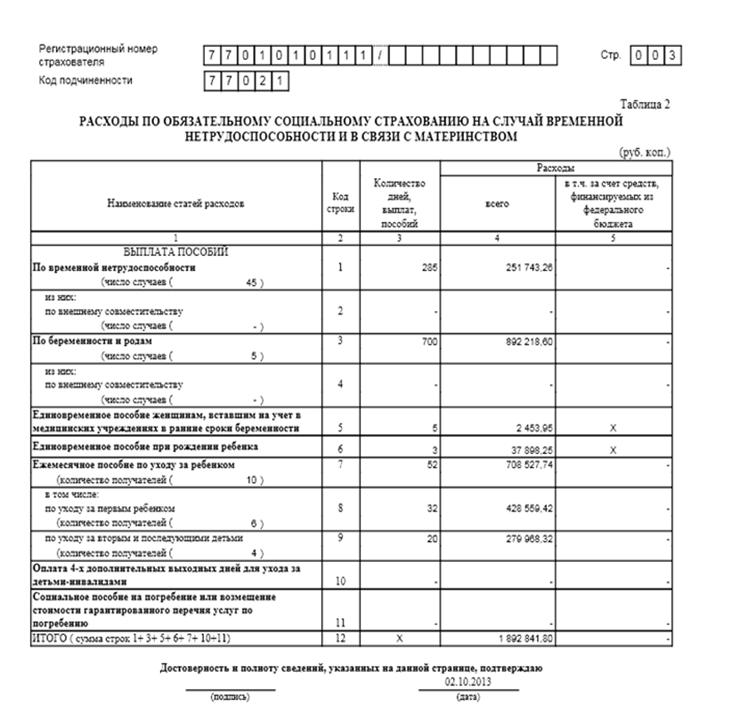

Заполним расчет 6-НДФЛ за 9 месяцев 2016 года на основании данных ООО «РФН», приведенных в таблице 2.