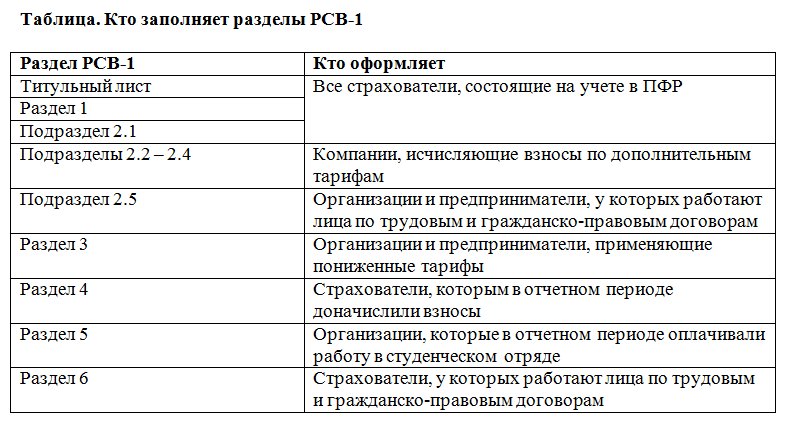

Категория: Инструкции

В каких случаях при ведении книг продаж нужно заполнять графу 11 "Номер и дата документа, подтверждающего оплату"?

Форма книги продаж. применяемой при расчетах по НДС, и Правила ее ведения утверждены Постановлением Правительства РФ от 26.12.2011 N 1137 (приведены в Приложении 5 к этому документу). Графа 11 "Номер и дата документа, подтверждающего оплату" в книге продаж появилась благодаря Постановлению Правительства РФ от 30.07.2014 N 735, нормы которого применяются с 01.10.2014 (Письмо Минфина России от 18.09.2014 N 03-07-15/46850). В соответствии с Правилами ведения книги продаж в графе 11 указываются номер и дата документа, подтверждающего оплату счета-фактуры. в случаях, установленных законодательством РФ. О каких именно случаях идет речь, в книге продаж не уточняется.

Однако вспомним главное правило заполнения книги продаж: в данной книге регистрируются составленные и выставленные счета-фактуры (в том числе корректировочные) во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с Налоговым кодексом (п. 3 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость). (Помимо счетов-фактур (в том числе корректировочных), в книге продаж также регистрируются контрольные ленты ККТ, бланки строгой отчетности при реализации товаров, выполнении работ, оказании услуг населению.) В связи с этим считаем, что графа 11 заполняется в том случае, когда возникновение обязанности по исчислению НДС зависит от факта поступления (перечисления) сумм, которые и зафиксированы в счете-фактуре. Кстати, в самом счете-фактуре имеется строка 5 "К платежно-расчетному документу __ от ____". Именно ее данные и могут попасть в графу 11 в соответствующих случаях: когда обязанность по исчислению НДС зависит от уплаты суммы, указываемой в счете-фактуре. В свою очередь, такими случаями являются:

Финансисты также считают, что графа 11 книги продаж заполняется в случае получения средств, увеличивающих налоговую базу по НДС на основании п. 1 ст. 162 НК РФ (Письма от 06.03.2015 N 03-07-14/11921, от 26.11.2014 N 03-07-11/60221). Среди прочего в налоговую базу включаются суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг).

При регистрации счета-фактуры в книге продаж графа 11 "Номер и дата документа, подтверждающего оплату" заполняется в том случае, когда обязанность по исчислению НДС связана с уплатой суммы, которая и указывается в счете-фактуре. Это, в частности, касается ситуаций получения авансовых платежей, перечисления денежных средств в счет оплаты купленного государственного или муниципального имущества, оплаты товаров (работ, услуг), приобретенных на территории РФ у иностранных организаций, не состоящих на учете в налоговом органе в качестве плательщиков НДС.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 28 марта 2016 г.

Е.О. Калинченко, экономист-бухгалтер

Графа 15 книги покупок: разъяснения Минфина для импортеровБелые пятна в порядке заполнения книги покупок импортерами начинают потихоньку исчезать. Минфин разъяснил, что должны указывать в графе 15 книги покупок импортеры, отражая вычет НДС, уплаченного на таможне при ввозе товаро в Письмо Минфина от 08.02.2016 № 03-07-08/6235.

Напомним суть проблемы. Правила ведения книги покупок предписывают указывать в графе 15 стоимость товаров из счета-фактуры, включающую НДС (графа 9, строка «Всего к оплат е») подп. «т» п. 6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137 (далее — Правила ведения книги покупок).

Очевидно, что импортеры при всем желании не могут выполнить это предписание. Ведь никакого входящего счета-фактуры с НДС по ввезенным товарам у них нет. Вычет ввозного НДС, уплаченного на таможне, импортеры отражают в книге покупок на основании таможенной декларации на товар ы подп. «е» п. 6 Правил ведения книги покупок.

Строго говоря, Правила ведения книги покупок указание в графе 15 стоимости импортированных товаров вообще не предусматривают. Но в то же время не заполнять эту графу нельзя (графа 15 книги покупок — обязательный элемент файла НДС-деклараци и) табл. 4.4 разд. II приложения № 4 к Приказу ФНС от 29.10.2014 № ММВ-7-3/558@.

Разработчики программного обеспечения решали эту проблему по-разному. Одни, например, предусматривали отражение в графе 15 суммы, подлежащей уплате поставщику импортированных товаров, увеличенной на таможенный НДС.

Другие настраивали свои программы так, что в графе 15 указывалась таможенная стоимость товаров, увеличенная на сумму таможенных пошлин, акцизов и НДС.

Минфин видит следующее решение этой проблемы — импортеры могут указывать в графе 15 сумму, рассчитанную вот по такой формул е Письмо Минфина от 08.02.2016 № 03-07-08/6235.

(1) Налоговая база для начисления НДС п. 1 ст. 160 НК РФ .

Именно такой способ заполнения графы 15 книги покупок, напомним, рекомендовали нам ранее и специалисты ФНС (см. разъяснения О.С. Думинской в  , 2015, № 18, с. 79 ).

, 2015, № 18, с. 79 ).

Все данные, необходимые для заполнения графы 15, импортеры могут найти в декларации на товары.

ДЕКЛАРАЦИЯ НА ТОВАРЫПри ввозе товаров на основании декларации, фрагмент которой приведен выше, импортер должен будет показать в графе 15 книги покупок сумму, равную 944 675,55 руб. (762 450 руб. + 38 122,50 руб. + 144 103,05 руб.).

Вопрос о том, в какой валюте (в иностранной или в рублях) нужно заполнять графу 15, Минфин не прояснил. Обычно за ввезенные товары импортеры рассчитываются в иностранной валюте. А как сказано в Правилах ведения книги покупок, при приобретении товаров за иностранную валюту графа 15 заполняется в валют е подп. «т» п. 6 Правил ведения книги покупок. наименование которой заносят в графу 14 подп. «с» п. 6 Правил ведения книги покупок.

Однако таможенная стоимость указывается в декларации на товары в рубля х подп. 43 п. 15 Инструкции. Таможенные пошлины и налоги рассчитываются также в рубля х п. 3 ст. 76 ТК ТС. Поэтому при импорте товаров логичнее заполнять графу 15 именно в рублях, а графу 14 оставлять пустой.

В таком случае вычет ввозного НДС, уплаченного по декларации на товары, фрагмент которой приведен выше, импортер отразит в книге покупок следующей записью (предположим, что номер декларации на товары — 10225040/170216/0000346).

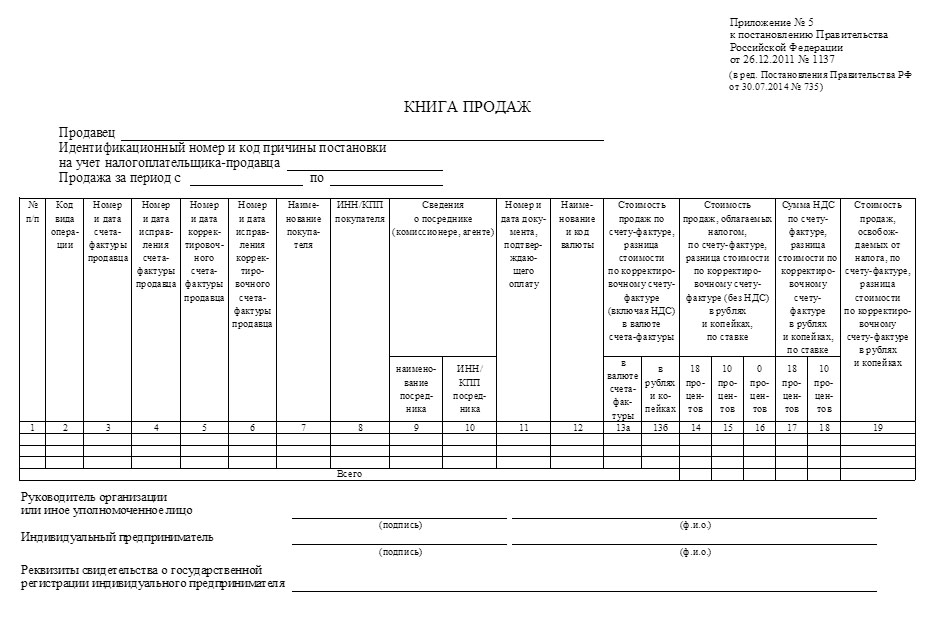

КНИГА ПОКУПОККод вида операции

Номер и дата счета-фактуры продавца

Наименование и код валюты

Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры

Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках

В составе декларации по НДС необходимо будет передавать сведения из книг покупок, книг продаж и журналов учета счетов-фактур (ст. 12 ФЗ № 134-ФЗ ). Сведения будут включаться в декларацию в виде отдельных файлов-приложений. Каждый файл-приложение должен быть сформирован в утвержденном ФНС xml-формате.

Обязанность по сдаче отчетности не будет считаться исполненной, пока налогоплательщик не представит декларацию по НДС в электронном виде. Представление бумажной декларации по НДС будет приравнено к непредставлению отчетности. Таким образом, если в 2014 году налогоплательщики могли, заплатив штраф 200 рублей, отчитаться по НДС на бумаге, то в 2015 году такой возможности уже не будет;

С 1 января 2015 года налогоплательщики, которые обязаны сдавать налоговую отчетность в электронном виде (плательщики НДС и организации с численностью сотрудников более 100 человек) обязаны принимать требования от ИФНС по ТКС (ст. 10 ФЗ № 134-ФЗ ).

Подробная информация о том, как изменилась форма и порядок ее заполнения, содержится в материале экспертов Норматива .

Когда сдавать?В случае квартальной отчетности — не позднее 25 числа месяца, следующего за отчетным периодом. В случае ликвидации — с любого дня 2015 г.

Реализация в Контур.ЭкстернВ соответствии с постановлением Правительства РФ от 11.05.2006 № 283 при необходимости внесения изменений в книгу продаж или покупок регистрация счета-фактуры производится в дополнительном листе книги за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений. Новый порядок действует начиная с мая 2006 года (или второго квартала - в зависимости от того, что является налоговым периодом по НДС для конкретного налогоплательщика).

Книги продажПри использовании конфигураций "Управление производственным предприятием" и "Бухгалтерия предприятия" для формирования доп. листов необходимо заполнить специальные реквизиты в табличной части документа "Формирование записей книги покупок":

В данном случае в мае 2006 года было обнаружено, что еще в декабре 2005 года были реализованы услуги (организация определяла налоговую базу НДС "по отгрузке"), но в книгу продаж запись сделана не была, НДС не был начислен к уплате в бюджет. Соответственно, корректируемый период - декабрь 2005 года.

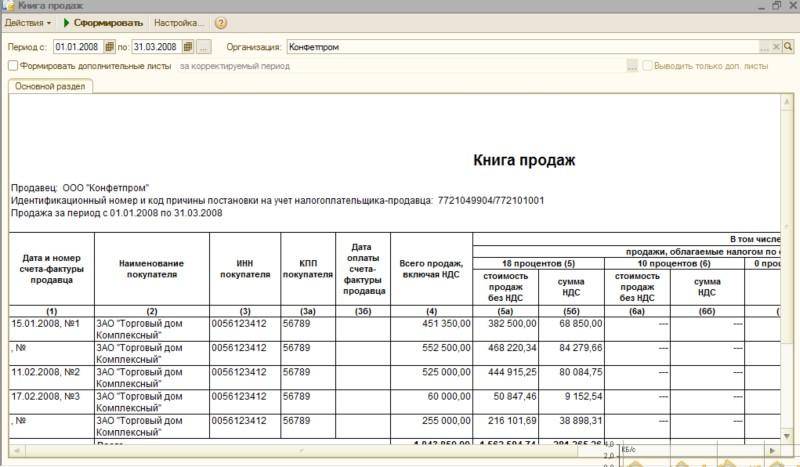

При формировании книги продаж (за май 2006 года и позднее) есть возможность настроить механизм формирования (вывода на печать) дополнительных листов. Имеются два варианта (см. рис. 2):

Альтернативный вариант формирования дополнительных листов (за корректируемый период) необходим для контроля изменений книг покупок/продаж за предыдущие периоды. При этом выводятся дополнительные листы за период, в котором внесены корректировки.

Если флаг "Формировать дополнительные листы" не установлен, но в текущем периоде есть корректировки предыдущих периодов, либо корректировки, внесенные в последующих периодах, пользователю будет выдано информационное сообщение о возможности формирования дополнительных листов за корректируемый или текущий период.

Для первого дополнительного листа за налоговый период в строку "Итого" переносятся итоговые данные основного раздела книги продаж.

В случае внесения исправлений за один и тот же налоговый период в течение разных налоговых периодов, в строку "Итого" дополнительного листа переносятся итоговые данные из предыдущего дополнительного листа книги продаж.

Книги покупокФормирование дополнительных листов книги покупок осуществляется аналогично порядку формирования доп. листов для книги продаж - заполняются специальные реквизиты в табличной части документа "Формирование записей книги покупок":

При проведении данного документа будет сформирована запись для помещения в дополнительный лист книги покупок за февраль 2006 года.

Перед формированием отчета "Книга покупок" (также как и для формирования отчета "Книга продаж"), в случае наличия дополнительных листов, можно выбрать один из двух вариантов формирования таких листов:

В случае внесения нескольких исправлений за один и тот же налоговый период разными документами "Формирование записей книги покупок" (например, если такие исправления вносятся в разных последующих налоговых периодов), формируются отдельные листы на каждое такое исправление, при этом в строку "Итого" каждого последующего дополнительного листа (кроме первого) переносятся данные предыдущего листа. Отдельные листы формируются, даже если несколько различных документов формировать в одном налоговом периоде и за один и тот же корректируемый период. Подразумевается, что каждому такому документу соответствует своя уточненная налоговая декларация, цифры в которой необходимо обосновать.

На практике может возникнуть ситуация, когда вычет по тем или иным причинам своевременно забыли включить в книгу покупок. НК РФ не запрещает налогоплательщику сдать в этом случае уточненную налоговую декларацию за соответствующий период, когда была совершена ошибка (напротив, включение вычета в текущий период, в котором ошибка была обнаружена, скорее всего, будет признано необоснованным). Соответственно, можно внести запись в дополнительный лист книги покупок с положительной суммой НДС к вычету. Хотя непосредственно в постановлении Правительства РФ от 11.05.2006 № 283 об этом не сказано. О такой возможности есть упоминание в письме ФНС России от 06.09.2006 № ММ-6-03/896@. По общему правилу в дополнительный лист вносятся корректировки уже отраженных ранее вычетов.

В этом случае право на вычет в соответствии с пунктом 3 статьи 172 НК РФ возникает при подтверждении правомерности использования ставки 0 %, в связи с чем ранее принятый к вычету НДС должен быть восстановлен и отражен в книге покупок аннулирующей строкой. Данная ситуация не подпадает под действие нормы статьи 170 НК РФ. Существует две точки зрения как отражать это событие в книге покупок:

В "1С:Бухгалтерии 8" подобная операция отражается документом "Восстановление НДС", при автоматическом заполнении которого будет установлен флаг "Запись доп. листа" и указан корректируемый период - дата поступления реализованных товаров (см. рис. 4). Пользователь может вручную снять флаг "Запись доп. листа", если придерживается второй позиции по отражению аннулирующей записи в текущем периоде. Для получения сформированного дополнительного листа в отчете "Книга покупок" за июль нужно установить флаг "Формировать дополнительные листы" и в списке рядом выбрать значение "за текущий период".

30 сентября 2006 года правомерность применения ставки 0 % была подтверждена, что отражено в конфигурации документом "Подтверждение нулевой ставки НДС". Документом "Формирование записей книги продаж" сделана запись об этом в книге продаж. Вычет НДС по факту подтверждения нулевой ставки должен быть отражен в основном листе книги покупок за сентябрь.

25 августа 2006 года организация получила 70 000 рублей от покупателя в счет предстоящей поставки товара. Так как в учетной политике организации установлен налоговый период для целей НДС - месяц, 20 сентября была сдана декларация. 23 сентября покупателю был отгружен товар на эту сумму, и при зачете аванса было обнаружено, что с этой предоплаты не начислен НДС.

В этой ситуации требуется начислить НДС датой обнаружения ошибки, отразить корректировку в книге продаж за август и сдать корректирующую декларацию. Начисление НДС должно быть отражено в дополнительном листе книги продаж за период, в котором отражено поступление аванса.

Обработкой "Регистрация счетов-фактур на аванс" должен быть создан счет-фактура. Счет-фактура будет создан датой поступления аванса, которую требуется вручную изменить на дату обнаружения ошибки. При заполнении документа "Формирование записей книги продаж" за сентябрь пользователь должен вручную установить флаг "Запись доп. листа" и указать корректируемый период - 30 августа 2006 года, последний день налогового периода, в котором требовалось начислить НДС.

Если у вас не получилось, то наш специалист может приехать и решить задачу .

Настроим. Подключим. Исправим. Найдем ошибку 1с.

Лидеры продаж! 1С: Упрощенка 8"1С:Упрощенка 8" является спец-поставкой программы "1С:Бухгалтерия 8. Базовая версия", которая предварительно настроена для ведения учета по УСН. При этом в "1С:Упрощенке 8" сохранены все возможности "1С:Бухгалтерии 8" – достаточно изменить настройку и можно вести полноценный учет для организаций, применяющих общий режим налогообложения и уплачивающих налог на прибыль.

"Программа 1С Бухгалтерия 8 создана для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной регламентированной отчетности, на коммерческих предприятиях: оптовую и розничную торговлю, комиссионную торговлю, оказание услуг, производство и тому подобное.

Программа "1С:Предприниматель 8" - создана для ведения бухгалтерского учета и составления отчетности индивидуальными предпринимателями ИП, ЧП, ПБОЮЛ. Программа позволяет вести Книгу учета доходов и расходов и хозяйственных операций индивидуальных предпринимателей, являющихся плательщиками налога на доходы физических лиц (НДФЛ).

При необходимости работать с программой 1С более чем на одном компьютере (это может быть локальная сеть), а также при работе в одной базе 1С, возникает необходимость купить лицензии 1С. Лицензии 1С - это дополнительные ключи защиты программ 1С, которые покупаются отдельно и дают право пользоваться на несколько компьютеров.

Книга покупок — это сводный налоговый документ. В него включаются сведения о счетах-фактурах, на основании которых применяется вычет по НДС за соответствующий налоговый период (квартал).

Книга покупок ведется по форме приложения № 4 к постановлению Правительства РФ от 26.12.2011 № 1137 (далее — постановление 1137). С 01.10.2014 применяется обновленная форма книги (постановление Правительства РФ от 30.07.2014 № 735, письмо Минфина России от 18.09.2014 № 03-07-15/46850, направленное ФНС России письмом от 23.10.2014 № ГД-4-3/21966), которая продолжает действовать в 2015–2016 годах. Соответственно, сохраняют свою силу и правила ее заполнения.

Для чего нужна книга покупок?На основании сведений из книги покупок сумма вычета по НДС отражается в налоговой декларации. А с 1-го квартала 2015 года показатели книги построчно включаются прямо в НДС-декларацию. Для этого в новой форме (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) предусмотрен раздел 8. Таких разделов нужно составить столько, сколько записей зарегистрировано в книге покупок за соответствующий квартал.

Ведение книги покупок — обязанность плательщиков НДС (п. 3 ст. 169 НК РФ). Ведь только у них есть право на вычет.

На основании записей в книге покупок в бухгалтерском учете отражаются проводки по принятию НДС к вычету — посредством записи Дт 68 Кт 19.

Что попадает в книгу покупок?В книге покупок регистрируются:

Регистрация в книге покупок производится по мере возникновения права на налоговые вычеты.

При этом в едином порядке регистрируются счета-фактуры (п. 2 Правил ведения книги покупок ):

Не должны включаться в книгу покупок счета-фактуры, не соответствующие (п. 3 Правил ведения книги покупок ):

Кроме того, в книге не регистрируются счета-фактуры, полученные (п. 19 Правил ведения книги покупок ):

При заполнении книги покупок в ней отражаются следующие сведения:

ВНИМАНИЕ! Если ТРУ приобретены для операций, облагаемых по ставкам 18, 10 и 0%, счет-фактуру нужно регистрировать в книге покупок по частям — на даты, когда возникает право на вычет (п. 6 Правил ведения книги покупок. письма Минфина России от 17.03.2015 № 03-07-11/14238 и 02.03.2015 № 03-07-09/10695).

Если покупка предназначена для облагаемых и необлагаемых операций, счет-фактура регистрируется на сумму, принимаемую к вычету исходя из пропорции раздельного учета (п. 6 Правил ведения книги покупок ).

Книга покупок по постановлению 1137Согласно постановлению 1137, книга покупок заполняется в следующем порядке (п. 6 Правил ведения книги покупок ):

Книга покупок заполняется либо в бумажном, либо в электронном виде.

Стоимостные показатели указываются в рублях и копейках. Исключение — графа 15, заполняемая при приобретении ТРУ или имущественных прав за инвалюту.

Суммы приводятся с положительным значением, кроме случаев аннулирования записей в книге покупок до окончания налогового периода.

Итак, мы выяснили, что: