Категория: Бланки/Образцы

Консалтинговой группы "Михайлов и Партнеры"

Продукция общественного питания вырабатывается в соответствии с ассортиментом, утвержденным руководителем предприятия. Ее изготовление осуществляется согласно технологическим документам, содержащим требования к технологии производства.

Проект ассортимента с указанием наименований блюд и веса каждого из них в готовом виде (в граммах или соответствующей доле килограмма), а также периода действия этого ассортимента составляет должностное лицо, например, управляющий предприятия, и представляет его для рассмотрения и утверждения руководителю компании. После утверждения по экземпляру ассортимента передается для исполнения и контроля управляющему, шеф-повару и главному бухгалтеру.

Основу калькулирования составляет технологическая и калькуляционная документация. В соответствии с требованиями Закона о бухгалтерском учете предприятие самостоятельно утверждает формы первичных документов.

К технологическим документам относятся: технологические карты на продукцию общественного питания (ТК); технологические инструкции по производству продукции общественного питания (ТИ); технико-технологические карты на новую продукцию общественного питания (акт проработки) (ТТК). Срок действия технологических документов не ограничен.

ТК и ТТК составляются шеф-поваром на каждое блюдо в сроки, установленные графиком документооборота, и представляются в трех экземплярах для утверждения управляющему. После утверждения ТК и ТТК передаются для исполнения и контроля по одному экземпляру управляющему, шеф-повару и главному бухгалтеру.

Отметим, что ТТК не применяются в отношении товаров, продающихся в баре, поскольку данная форма применяется при изготовлении продукции общепита, каждый из видов которой состоит из набора применяемых продуктов питания.

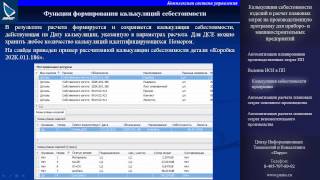

На предприятии должна формироваться вся исходная информация, являющаяся основой для дальнейшего формирования первичных документов. Ее источником является калькуляционная карта (ф. № ОП-1). Она содержит информацию о рецептуре, т. е. ингредиентах, cоставляющих блюдо, себестоимости каждого ингредиента и блюда в целом, торговой наценке и цене продажи блюда, и применяется для определения цены продажи отдельно на каждое блюдо (изделие). Не имея информации обо всех затратах предприятия невозможно установить цену продажи.

Основываясь на ассортименте продукции общепита, ТК, ТТК и количестве приобретаемых товаров предприятие определяет количество блюд и товаров, которые в течение квартала предполагаются к продаже.

Все расходы распределяются на переменные и постоянные.

Переменные состоят из затрат:

кухни (заработной платы шеф-повара, поваров и т. п. расходов на приобретение продуктов питания для приготовления блюд, отчислений в социальные фонды);

бара (заработной платы бармена, отчислений в социальные фонды).

Затраты кухни и бара являются прямыми.

В постоянные затраты (накладные расходы) включаются: амортизация основных средств; заработная плата генерального директора, управляющего, кладовщика; отчисления в социальные фонды с сумм заработной платы вышеуказанных должностных лиц; расходы на страхование; арендная плата; канцелярские расходы; иные расходы, связанные с содержанием предприятия в целом и независящие от количества проданных товаров и продукции общепита.

Поскольку калькуляционная карта применяется для определения цены продажи отдельно на каждое блюдо (изделие), процесс калькулирования на этапе заполнения этой карты носит перспективный (плановый) характер.

На основании рецептуры руководитель предприятия утверждает перечень плановых цен на продукты питания для расчета цены продукции общепита. Указанный перечень необходим для определения себестоимости блюд. Поскольку цены на приобретаемые продукты питания практически ежедневно изменяются, необходимо ежедневно пересчитывать калькуляцию блюд, что влечет за собой увеличение затрат времени.

Для сокращения трудозатрат целесообразно утвердить перечень плановых цен на определенный период. Объектами калькулирования являются: в кухне – блюда по их видам согласно ассортименту, ТК и ТТК; в баре – виды продаваемых товаров.

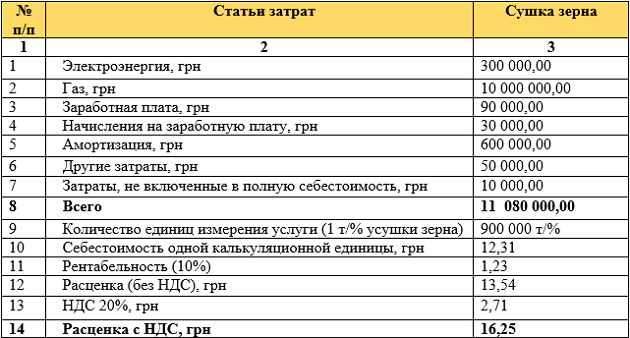

На основе информации о количестве и плановой стоимости продуктов питания и товаров, а также иных прямых затрат определяется себестоимость из расчета прямых затрат каждого блюда в кухне и товара в баре.

На кухне работают шеф-повар и 4 повара. Заработная плата каждого повара составляет 10 000 руб. шеф-повара – 15 000 руб. Таким образом, месячная заработная плата как элемент прямых затрат кухни равна 55 000 руб. Товары в баре продает бармен, заработная плата которого составляет 13 000 руб.

В планируемом месяце согласно производственному календарю 22 рабочих дня. При этом предполагается, что работники производят приготовление блюд и продажу товаров в течение всего рабочего дня, продолжительность которого составляет 8 ч.

В течение месяца планируется реализовать: на кухне - блюдо 1 в количестве 5 000 ед. и блюдо 2 в количестве 4 000 ед. в баре - товара в количестве 1 000 ед. Плановая цена приобретения одной единицы товара составляет 35 руб.

Расчет себестоимости одного блюда приведен в табл. 1.

Наименование продукта питания, входящего в состав блюда Количество продуктов согласно рецептуре в расчете на одно блюдо,

гр. Цена приобретения за 1 кг Расчет стоимости продуктов питания исходя из покупных цен и нормы расхода в расчете на блюдо Всего прямых затрат (продуктов питания) на приготовление блюда

Морковь 60 30 (30. 1000) х 60 1,80

Зеленый горошек 20 50 за 400 гр. (50. 400) х 20 2,50

Лук репчатый 20 20 (20. 1000) х 20 0,40

Комбижир 20 40 (40. 1000) х 20 0,8

Себестоимость приготовления блюда 1 и блюда 2 из расчета стоимости приобретения продуктов питания составляет соответственно 11,7 руб. и 50,6 руб.

Помимо стоимости продуктов питания в состав прямых затрат включается заработная плата персонала, которая подлежит распределению и включению в себестоимость приготовления одного блюда. При этом общие трудозатраты работников кухни равны 880 чел.-ч. ((4 повара + 1 шеф-повар) х 8 ч. х 22 дн.).

Норма для приготовления блюда 1 (условно) составляет 0,1 ч. (6 мин.), блюда 2 – 0,095 ч. (5,7 мин.). Для приготовления всего набора блюда 1 необходимо затратить 500 чел.-ч. (0,1 х 5 000 ед.), блюда 2 – 380 чел.-ч. (0,095 х 4 000 ед.).

Затраты на оплату труда работников кухни подлежат распределению исходя из 500 чел.-ч. для приготовления блюда 1 и 380 чел.-ч. для приготовления блюда 2.

Оплата труда в расчете на единицу трудозатрат - 62,5 руб. (55 000. 880 чел.-ч.); для приготовления блюда 1 - 6,25 руб. ((500 чел.-ч. х 62,5 руб.). 5 000 ед.), блюда 2 – 5,94 руб. ((380 чел.-ч. х 62,5 руб.). 4 000 ед.).

Трудозатраты бара составляют 176 чел.-ч. (1 бармен х 8 ч. х 22 раб. дня).

Поскольку в течение месяца в баре необходимо продать 1 000 единиц товара, затраты на оплату труда для продажи 1 единицы товара составят 13 руб. (13 000 руб. 1 000 ед.).

Прямые затраты на производство единицы блюда и продажи единицы товара приведены в табл. 2.

Объект калькулирования Стоимость продуктов питания (ингредиентов, товара)

Товар 35 13 73 121

Прибыль представляет собой разницу между выручкой от продаж и совокупностью постоянных и переменных расходов или разницу между маржинальным доходом и постоянными затратами.

На этапе калькулирования определяется плановая прибыль в расчете на единицу блюда и товара, равная разнице между плановой ценой продажи блюда и товара и плановой себестоимостью их изготовления и приобретения, т. е. торговой наценке. Предположим, что торговая наценка установлена в размере 30 % от полной себестоимости блюда (товара). В этом случае цена продажи блюд и товара составит:

- блюдо 1 – 77,94 руб. (59,95 руб. х 1,3);

- блюдо 2 – 125,50 (96,54 руб. х 1,3);

- товар – 157,3 руб. (121 руб. х 1,3).

1. Сборник рецептур блюд и кулинарных изделий. Нормативная документация для предприятий общественного питания: У-М.п./ составитель А. В. Румянцев - 3-е издание, переработанное и дополненное - М. Издательство «Дело и сервис». - 2002.

Для того чтобы менеджеры предприятий, предоставляющих услуги в сфере общественного питания, могли объективно анализировать ситуацию и принимать оптимальные управленческие решения в области ценообразования, необходима достоверная информация о затратах материальных ресурсов на производство продукции. Строгое отслеживание правильности ценообразования позволяет предотвратить убыточную работу и разорение предприятия.

Для того чтобы менеджеры предприятий, предоставляющих услуги в сфере общественного питания, могли объективно анализировать ситуацию и принимать оптимальные управленческие решения в области ценообразования, необходима достоверная информация о затратах материальных ресурсов на производство продукции. Строгое отслеживание правильности ценообразования позволяет предотвратить убыточную работу и разорение предприятия.

Точные данные и оперативный учет позволяют оптимизировать производственные процессы и, соответственно, обеспечить стабильно высокую прибыль предприятия. Именно поэтому калькуляция себестоимости выступает одной из основных задач финансового и управленческого учета ресторана.

Кроме того, калькуляция себестоимости позволяет своевременно осуществлять контроль за движением базовых позиций товарно-материальных запасов предприятия и максимально рационально использовать складские запасы, не допуская нецелевого расходования продуктов.

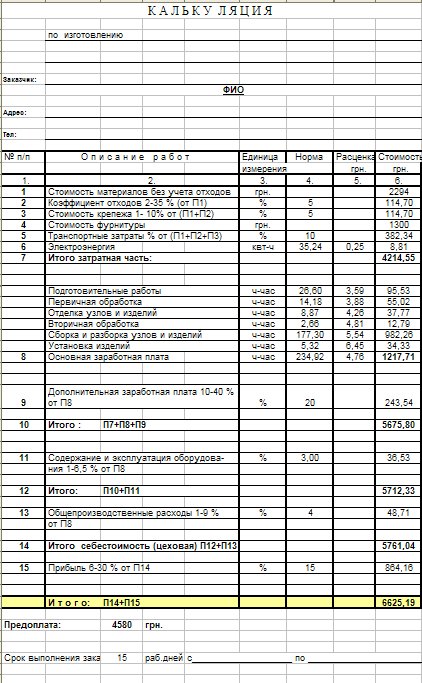

Для расчета отпускных цен на готовую продукцию предприятия используются специальные калькуляционные карточки формы ОП-1 отдельно для каждого вида продукции. Заполненную калькуляционную карточку обязательно должны подписать завпроизводством, специалист, ответственный за проведение калькуляции, а также руководитель организации.

Расчет продажных цен выполняется отдельно на каждое блюдоВыбор метода калькуляции себестоимости продукции должен опираться на особенности технологического производства и выпускаемой продукции. Грамотно провести калькуляцию и документально оформить все надлежащим образом сможет только опытный бухгалтер. специализирующийся на бухгалтерии ресторанов.

Составление калькуляции предусматривает ряд подготовительных работ. Процедура калькуляции выполняется в определенном порядке.

Калькулирование успешно применяется для анализа экономической составляющей блюд и выявления путей снижения себестоимости, планирования издержек предприятия. Безусловно, для того, чтобы калькуляция отражала объективную действительность и приносила практическую пользу предприятию, она должна опираться на реальные цифры была выполняться с учетом всех бухгалтерских нюансов.

Расчет стоимости блюд в зависимости от их состава – процесс достаточно сложный, отнимающий много времени и требующий немалого опыта. Значительно упростить и ускорить его позволяет данная программа.

Кроме того, в ней поддерживается ведение, печать и сохранение в общей базе большого количества технологических карт.

Для расчета можно задавать ингредиенты в небольшом количестве, даже в штучном (например, 3 дольки чеснока). При этом расчет стоимости блюд производится правильно.

Можно в одной программе вести учет по нескольким отдельным точкам питания (кафе, барам и т.д.).

Программное обеспечение успешно взаимодействует с кассовыми аппаратами и фискальными регистраторами различных типов, возможно введение штрих-кодов товаров.

Создается шахматная ведомость, а также другие документы прихода, расхода, движения продуктов и готовых блюд, можно вести учет товара на складе. Все документы выводятся в виде таблиц в программу Excel, что делает возможным их последующее редактирование.

Обороты могут рассчитывать отдельно по каждой точке либо вообще по предприятию.

Программа снабжена простым, интуитивно понятным интерфейсом, не требует дополнительной подготовки персонала.

Бесплатные аналоги: Microinvest NutritionCalculator, Кулинарные рецепты.

Платформа: Windows.

Размер: 4,17 Мb.

Лицензия: условно – бесплатная.

Сайт программы http://konrads.ru/

<< Калькулятор металлопроката V.3

В подкатегории Расчет изделий собраны следующие Программы:

Accounting of production – программа, предназначенная для выполнения автоматизации технологических процессов во время производства таких изделий, как стеклопакеты, металлические конструкции, мебель и так далее.

Автонормы – специализированная программа, которая предназначена для облегчения расчета трудоемкости выполнения различных видов работ по техническому обслуживанию основных типов автомобилей. Возможна работа с машинами как отечественного, так и зарубежного производства.

Принято считать, что найти нишу для реализации новых программ в наше время практически невозможно – уже написано все, что можно было придумать, хотя и с разным успехом. На самом деле, программистам хватит работы надолго, и есть области, где наиважнейших программ попросту нет.

Любое металлообрабатывающее производство включает в себя обширный перечень расчетных задач, направленных на увеличение эффективности производства, снижения операционных затрат и т.д. В этой среде практически невозможно работать эффективно без применения различных технологических программ, упрощающих работу с расчетом металла.

Корс-Смета – профессиональная программа, предназначенная для составления смет. Основные области применения это, ремонтные работы и строительные работы. Данная программа позволяет создавать документы, акты, специализированные формы (кс-2 и 3) и вести учет оплат по выполненным работам.

Вы собрались делать ремонт, знаете, какие материалы будете применять, какой вид и объем работ ждет вас или нанятую бригаду отделочников, но не знаете, в какую итоговую сумму все это выльется? А может вы профессиональный строитель, и хотите составить смету предстоящего ремонта?

Для любого заказчика металлопроката необходим расчет веса металла. И, конечно, расчет должен быть точный, быстрый, нетрудоемкий и без лишних приспособлений. Всем этим требованиям отвечает калькулятор металлопроката от компании "МеталлГрупп", способный рассчитать большинство видов металлопроката.

Калькуляция блюд и услуг предназначена для автоматизации ресторанного бизнеса, которая позволит организовать вам любые схемы производства продуктов питания, учета продуктов на складе, учета готовых блюд и полуфабрикатов.

Калькуляция блюд и услуг предназначена для автоматизации ресторанного бизнеса, которая позволит организовать вам любые схемы производства продуктов питания, учета продуктов на складе, учета готовых блюд и полуфабрикатов.

Возможность многоуровневых вложений блюд и полуфабрикатов друг в друга, позволит быстро и эффективно создавать новые блюда из уже готовых “заготовок” — полуфабрикатов. Программа обеспечит связь с программами реализации, имеет настройку выходных печатных форм и многое другое.

Для работы программы Калькуляция блюд и услуг необходим FireBird, который можно скачать вместе с дистрибутивом программы.

Упс. я лишь это нашла.

Брутто и нетто. В большинстве случаев продукты для приготовления пищи мы приобретаем весом брутто, т. е. мясо с костями, не зачищенное от пленок, рыбу — с головой и внутренностями, птицу — непотрошеную, картофель и овощи неочищенные.

Перед варкой и жареньем мякоть мяса отделяют от костей, у рыбы отрезают голову, счищают чешую, удаляют внутренности, птицу опаливают и потрошат, овощи и картофель очищают от тонких корешков, кожуры и кожицы.

После такой обработки продукты весом нетто, т. е. освобожденные от всех непригодных в пищу частей, могут быть использованы для приготовления тех или иных блюд.

Что такое выход изделия? Нормы продуктов в рецептуре нашей книги даны в граммах, весом нетто, которые обеспечивают установленный вес (выход) готового изделия. Если указанное в рецепте количество продуктов уменьшить или увеличить хотя бы на 2—4 г, то нарушится выход готового изделия, а во многих случаях изменится и вкус самого блюда.

Внимание! Все рецепты выставляем черезКАТАЛОГ РЕЦЕПТОВ

Если ты не можешь изменить ситуацию, измени свое отношение к ней.

Пт, 16 апр 2010 07:04

Спасибо,конечно, но это несовсем то.

Вт, 21 сен 2010 15:12

я подскажу)))считаем по массе Брутто)))не важно какое это блюдо)))подсчет всегда ведеться по Брутто)))так как мы заплатили столько то денег за неё))а не за Нетто

Вт, 29 ноя 2011 11:38

Возможно мой ответ "шел"очень долго. но захотелось принять участие, может кому пригодится: При калькуляции блюд из мяса учитывается вес БРУТТО. В технологической карте указывается вес брутто (на кости) и нетто (без кости) если для приготовления блюда используется только мякоть. Например: Брутто 140гр Нетто 100гр, но себестоимость блюда считается по БРУТТО! Например: 0,140*100р=14р это себестоимость мяса в блюде .При этом кости не используются (т.е уже вложены в себестоимость), либо из них варят первое (не учитывая, т.к.они вложены в себестоимость др.блюда или учитываются по нулевой цене). Так же существует вариант разделки мяса на мякоть и кость (если нужно учитывать и кость). Например: купили кусок мяса на кости (или часть туши, тушу. ) весом 2,5кг на 250р. (1кг=100р). При разделке кости составили 20% (0,5кг кости, 2кг мяса). Следовательно, при первом примере мясо наше стало стоить 2кг(мякоть) 250р (удорожание за 1кг, т.к. учли цену костей), а кости выкинули (не учитываются) При втором примере (напишу примитивно), ставим на приход мясо 2кг =230р, кости 0,5кг=20р (т.е. себестоимость костей будет учитываться в супе, а основному блюду из мяса, мы "сбили" себестоимость, следовательно и розничную цену. Но если костей остается очень много, и предприятие не может все использовать, то лучше пользоваться 1вариантом или 2вариантом, но кости пустить в продажу (если это возможно) Все зависит индивидуально случая..Можно использовать некоторые продукты как полуфабрикат(после разделки)для расчета блюд.

paphia. зайка, по классике положено делать контрольную проработку и комиссией составлять акты - сколько кг было, сколько после дефростации, сколько после обвалки-жиловки. И зачем тебе потом брутто - работай с нетто сырья. и тебя ведь интересуют выход полуфабриката и готовой продукции. И пусть будут акты чуть ли для каждой партии однородного сырья - блоки из разных частей туш разной упитанности будут иметь разные цифры. Защити себя от последующих проверок и придирок. И еще - в каждом государстве свои нормативные акты, постарайся их найти, причем действующие, а не древние. У нашей свинины и то изменилась кондиция, по импортной - тем более на наши старые сборники опираться нельзя.