Категория: Бланки/Образцы

Обратите внимание!

В рецептуре, как правило, не указываются потери сырья и ингредиентов при производстве продукции. На предприятии они утверждаются на основании отраслевых нормативов потерь с учетом специфики и технологии производства.

После того как экономический отдел получил подписанную и утвержденную рецептуру, можно приступать к калькуляции сырья и ингредиентов.

Калькуляция сырья и ингредиентов на основе рецептурыДля составления калькуляции продукции необходимо знать цены на сырье и ингредиенты. По факту работник экономического отдела может их взять из последних приходов данных ингредиентов или же уточнить у отдела закупок/снабжения.

К сведению

Есть цены, которые в целом не подвержены сезонности или колебаниям курсов валют — их можно брать из приходов. Но есть сырье и ингредиенты, которые покупаются за валюту. В этом случае цена по текущему курсу ЦБ РФ переводится в рубли.

В нашем примере вкусоароматическая добавка «Тархун» закупается в Словении, ее конечная цена зависит от курса валют. Поэтому берем цену у отдела закупок в валюте и исходя из колебаний курса закладываем в цену спекулятивный риск (его стоит закладывать в цену каждого ингредиента).

Калькуляция на сырье и ингредиенты на анализируемый товар — напиток «Тархун» — представлена в табл. 2.

Как видим, затраты рассчитаны с учетом нормативов потерь сырья/ингредиентов. Затраты для удобства представлены в расчете на 100 дкл, на 1 дкл и на 1 бутылку емкостью 0,5 л готового продукта. В зависимости от литража (фасовки) выводится цена на единицу фасовки, в нашем примере — на 1 бутылку емкостью 0,5 л.

По плану сумма расходов на сырье и ингредиенты составляет 6,86 руб. с учетом заложенных в цену спекулятивных рисков и нормативов потерь.

Таблица 2. Калькуляция на сырье и ингредиенты безалкогольного сильногазированного напитка «Тархун»

Калькуляция комплектующихПосле расчета затрат на сырье и ингредиенты переходим к калькуляции комплектующих. Основа калькуляции — спецификация, которую предоставляет главный технолог или начальник производства.

К сведению

Спецификация — это перечень комплектующих, используемых при производстве готового продукта.

Калькуляция комплектующих и их трат/потерь для рассматриваемого примера представлена в табл. 3.

Таблица 3. Калькуляция комплектующих и материалов для производства безалкогольного сильногазированного напитка «Тархун»

Стоимость комплектации 1 бут. готового продукта емкостью 0,5 л. руб. (без НДС)

Бутылка прозрачная Б-500-2в стекло

Колпачок алюминиевый d = 38

Этикетка фасад «Тархун» 0,5 л

Контрэтикетка «Тархун» 0,5 л

Кольеретка «Тархун» 0,5 л

Гофрокороб ГОСТ (вложение 20 шт.)

Паллет (на 1000 бутылок, 50 коробов)

Комплектующие и материалы итого

Принципы расчета те же, что и при калькулировании сырья и ингредиентов: используем цены без НДС, берем отраслевые траты или внутренние траты предприятия. Важно не упустить распределение совокупных расходов — это, как правило, групповые упаковки, поддоны и прочие групповые материалы. Общая стоимость комплектации с учетом трат составляет 8,72 руб. без НДС.

Выделяем прямые производственные расходыК прямым производственным расходам, которые возникают непосредственно при производстве продукции, относятся:

Для расчета затрат на оплату труда работников линии в расчете на 1 бутылку выпускаемого продукта воспользуемся формулой:

где ОТОП — затраты на оплату труда работников основного производства в расчете на единицу выпускаемого продукта, руб.;

ТСЧ — часовая тарифная ставка работников основного производства, руб./ч;

Ч — численность работников на линии, чел.;

ЭП — эталонная производительность линии, бут./ч;

КИЛ — коэффициент использования линии и ее производительности (в нашем варианте производительность линии используется в среднем на 75 %, то есть часовой выпуск составляет не 6000 бут. а 4500 бут.). Причины использования производительности не на 100 % могут быть разными: частые поломки и простои, сложная бутылка, разная емкость бутылок и т. д.

Обратите внимание!

Расходы на заработную плату в расчете на 1 единицу выпускаемого продукта зависят от часовой тарифной ставки работников основного производства, численности работников на линии и производительности линии за единицу времени (в нашем случаи за 1 час рабочего времени).

Взносы с заработной платы согласно действующему законодательству РФ во все фонды (Пенсионный фонд РФ (ПФР), Фонд социального страхования (ФСС), Фонд обязательного медицинского страхования (ФОМС) и на страхование от несчастных случаев и профзаболеваний) составляет 30,2 % от оплаты труда:

Расходы на амортизацию в расчете на единицу выпускаемой продукции определим исходя из месячной суммы амортизации производственной линии, на которой планируем выпускать продукт, а также производительности линии за единицу времени:

где Аб — амортизация в расчете на единицу выпускаемого продукта;

А — амортизация линии за месяц, руб.;

РД — количество рабочих дней месяц, дней;

ПРД — продолжительность рабочего дня, ч.

Исходя из нормы потребления электроэнергии линией определим расходы на электроэнергию в расчете на единицу выпускаемой продукции:

где Эб — расходы на электроэнергию в расчете на единицу выпускаемого продукта;

НПЭ — норма потребления электроэнергии, кВт/ч;

Тэ — тариф на электроэнергию за кВт/ч, руб.

Проведем расчеты для нашего примера:

125 руб. x 15 чел / (6000 бут x 0,75) = 0,42 руб.;

0,42 руб. x 30,2 % = 0,13 руб.;

150 000 руб. / 22 рабочих дня / 8-часовой рабочий день / 6000 бут. x 0,75 = 0,19 руб.;

75 кВт/ч x 6,2 руб. / 6000 бут. x 0,75 = 0,10 руб.

Сумма прямых производственных расходов в расчете на единицу выпускаемой продукции составила 0,84 руб.

Результаты расчетов представлены в табл. 4.

Таблица 4. Калькуляция прямых производственных расходов при производстве безалкогольного сильногазированного напитка «Тархун»

Определяем производственную себестоимость выпускаемого продуктаПросуммировав расходы на сырье и ингредиенты, комплектующие и материалы, траты и прямые производственные расходы, получим производственную себестоимость выпускаемого продукта. Сводная калькуляция производственной себестоимости безалкогольного сильногазированного напитка «Тархун» представлена в табл. 5.

Таблица 5. Сводная калькуляция производственной себестоимости безалкогольного сильногазированного напитка «Тархун»

Сумма расходов на 1 бут. готового продукта емкостью 0,5 л, руб. без НДС

Производственная себестоимость безалкогольного сильногазированного напитка «Тархун» составляет 16,41 руб. без НДС. Основную долю в производственной себестоимости продукции занимает сахар-песок, бутылка и вкусоароматическая добавка «Тархун» — 26,3 %, 25,8 % и 13,0 % соответственно.

Обратите внимание!

Анализ структуры себестоимости позволяет в том числе найти способы снизить себестоимость продукции, что, в свою очередь, является одной из важнейших задач финансово-экономических служб.

Например, некоторые производители безалкогольной продукции в целях снижения себестоимости заменяют сахар-песок сахарозаменителями. В результате себестоимость по сравнению с нашим случаем может уменьшится почти на 4 руб. (с 4,32 руб. до 0,25–0,5 руб.).

Закладываем прибыльОдин из самых важных этапов с точки зрения формирования цены продукции и рентабельности работы предприятия. Прибыль должна покрывать косвенные расходы предприятия.

В зависимости от системы управления прибылью и ценой на предприятии применяются различные варианты распределения косвенных расходов. Как правило, используются следующие данные:

годовой план производства в целом по предприятию. Используют в основном годовую модель производства, так как по месяцам объемы производства могут разниться в зависимости от сезонности и спроса в конкретный месяц. По годовому плану выводят среднемесячную модель и ее берут за основу моделирования и планирования;

среднемесячная сумма постоянных расходов предприятия, то есть тех косвенных расходов, которые необходимо распределить на выпускаемую продукцию.

Рассмотрим представленную в табл. 6 модель распределения постоянных расходов предприятия на единицу выпускаемой продукции.

Таблица 6. Модель распределения постоянных расходов

При годовом плане производства среднемесячный выпуск продукции — 62,5 тыс. дкл. При среднемесячных постоянных расходах в 2000,0 тыс. руб. размер постоянных расходов на 1 дкл составит 32,0 руб. (2000,0 тыс. руб. / 62,5 тыс. дкл).

Для чего проводят расчет затрат на 1 дкл? Это обусловлено спецификой бухгалтерских программ, распределение косвенных расходов в которых на себестоимость выпускаемой продукции осуществляется по объему выпуска, то есть по натуральным показателям.

Таким образом, постоянные расходы на 1 бутылку емкости 0,5л составляют:

(32,0 руб. x 0,5 л / 10 л) = 1,60 руб.

После того как определена минимальная сумма постоянных расходов, которые должны быть включены в цену продукции, формируется цена товара:

где Цз — цена отгрузки товара с завода-изготовителя, руб.;

Пс — производственная себестоимость продукции, руб.;

Пр — распределенные постоянные расходы на единицу продукции, руб.;

%П — процент запланированной прибыли от полной себестоимости.

Расчет цены отгрузки продукции с завода-изготовителя с учетом вышеперечисленного и процесс формирования ценовой модели до полочной цены представлены в табл. 7.

Расчет цены отгрузки с завода-изготовителя и ценовая модель на безалкогольный сильногазированный напиток «Тархун»

Таким образом, к производственной себестоимости при формировании цены добавляем распределенные среднемесячные постоянные расходы в размере 1,6 руб. и на сумму производственной себестоимости и косвенных расходов (16,41 руб. + 1,60 руб.) добавляем запланированную прибыль.

В нашем случае заложена прибыль в размере 5 %, но в зависимости от различных факторов (цены конкурентов, цены на товары-аналоги, «аппетиты» собственников и других факторов) она может быть и больше, и меньше.

Нередко вместе с прибылью в цену закладывают расходы на рекламу, маркетинг, продвижение и стимулирование. Мы этого не делали.

Определяем цену отгрузкиНа следующем этапе определяем цену отгрузки — суммируем себестоимость и прибыль и накручиваем на полученную сумму ставку НДС 18 %:

цена отгрузки с завода-изготовителя = (16,41 руб. + 1,60 руб. + 0,90 руб.) x (1 + 18 %) = 22,31 руб. (с учетом самовывоза товара со склада завода-изготовителя).

На основании этой цены изготовитель может позиционировать свой товар на полке:

1) добавив к цене завода-изготовителя наценку дистрибьютора, получим базовую цену дистрибьютора, по которой он предлагает товар розничный покупателям. В нашем варианте мы запланировали 22 %. Наценка может быть и меньше, и больше — все зависит от переговоров с дистрибьютором и его желаний, зависящих также от различных факторов (финансового состояния дистрибьютора, известности товара, наличия маркетинга на продвижение и др.). В случае согласия дистрибьютора на предлагаемую наценку цена отгрузки в розницу составит 27,22 руб. (22,31 руб. x (1 + 22 %));

2) добавив к цене дистрибьютора стандартную розничную наценку 25 %, получим среднюю цену на полке в традиционной рознице — 34 руб. (27,22 руб. x (1 + 25 %)).

К сведению

Для снижения полочных цен производитель на первых этапах ввода товара на потребительский рынок может отказываться от своей прибыли, а иногда даже уменьшать сумму косвенных расходов в себестоимости (тем самым по факту производя товар в ноль или минус).

Мы рассмотрели упрощенный процесс формирования цены — от калькуляции до ценового розничного позиционирования, которое может, конечно же, разнится в зависимости от отрасли, товара, региона производства и сбыта, конкурентной среды и многого другого. Но принципы формирования остаются прежними — меняются только проценты наценки и рентабельность.

Версия для печати

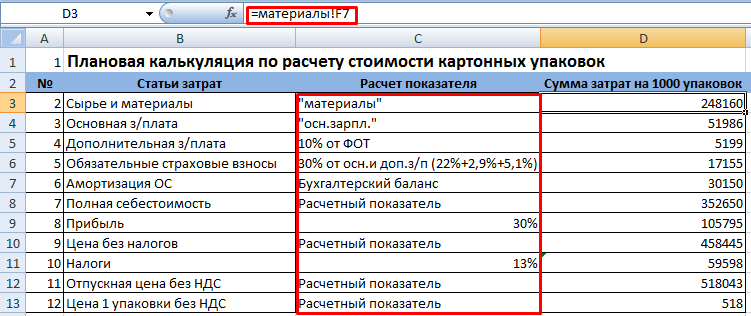

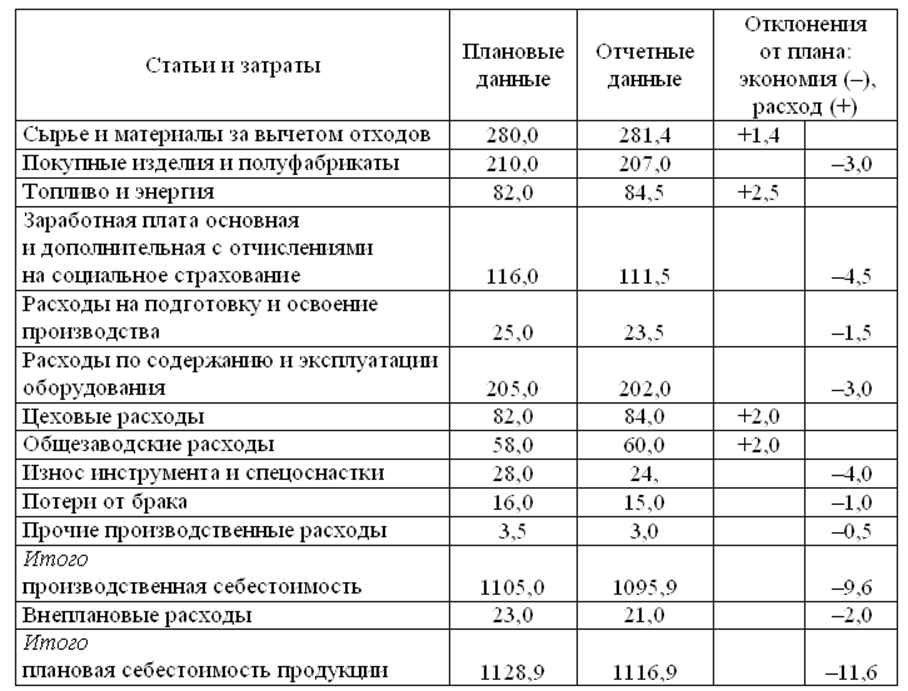

Себестоимость товарной продукции - это выраженные в денежной форме затраты предприятия на ее производство и реализацию. При планировании себестоимости товарной продукции на предприятии все затраты распределяют по калькуляционным статьям расходов.

Себестоимость товарной продукции определяется плановыми калькуляциями, составляемыми по форме техпромфинплана 31 -Т.

Плановые калькуляции составляются в разрезе калькуляционных статей расходов на год, с разбивкой полной стоимости по кварталам. В калькуляции также показывается стоимость продукции и действующих оптовых ценах по отчету и по плану, прибыль или убыток на планируемый год, определяемые как разница между стоимостью продукции и ее полной себестоимостью, и рентабельность в процентах к себестоимости.

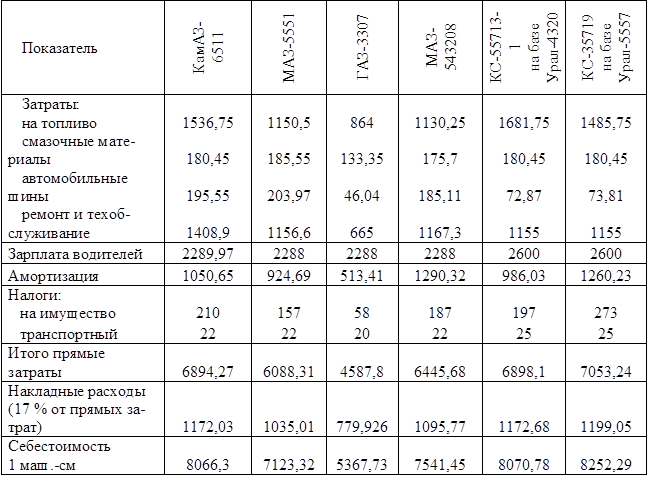

Стоимость материалов и запасных частей включается в себестоимость отдельных видов продукции на соответствующие калькуляционные статьи, как правило, прямым путем. Величина затрат на основные и вспомогательные материалы, запасные части, топливо и энергию для технических целей определяется на основе технически обоснованных норм их расхода на производство данного типа продукции и цен соответствующих видов материальных ресурсов.

Планирование затрат на основную заработную плату производится в зависимости от системы оплаты труда работников, непосредственно занятых производством продукции.

Основой для планирования заработной платы при сдельной и повременной оплате труда являются плановые нормы затрат труда (трудоёмкость) и часовые тарифные ставки с добавлением предусмотренных действующими положениями доплат и премий к заработной плате (без учета премий из фонда материального поощрения ).

Величина отчислений на социальное страхование определяется путем умножения суммы основной и дополнительной заработной платы производственных рабочих (без выходного пособия), а также выплат из фонда материального поощрения, кроме средств по оказанию единовременной помощи, на норму отчислений по следую щей формуле:

где: где Ос - сумма отчислений на социальное страхование основных производственных рабочих на единицу продукции, руб.;

Зо - сумма основной заработной платы производственных рабочих на единицу продукции, руб.;

3д - сумма дополнительной заработной платы производственных рабочих на единицу продукции, руб.;

Ф ’ — выплаты из фонда материального поощрения из расчета на единицу продукции, в руб.;

Вп ’ - выходное пособие рабочих из расчета на единицу продукции, руб.;

Еп ’ - средства из фонда материального поощрения для оказания единовременной помощи из расчета на единицу продукции, руб.;

Нс - установленная предприятию норма отчислений на социальное страхование.

Затраты, связанные с подготовкой и освоением производства новых видов продукции. относятся к расходам будущих периодов, позднее включаются в себестоимость продукции по частям в течение установленного (не свыше двухлетнего) срока с момента начала их серийного или массового выпуска,

величина расходов на подготовку и освоение производства новых видов продукции включается в плановую себестоимость этих видов продукции прямым путем.

Затраты, связанные с подготовкой и освоением производства новых видов продукции. определяются по формуле:

Зосв = Зосв / N с,

где: Зосв - затраты на подготовку и освоение производства рассматриваемого типа продукции, включаемые в себестоимость единицы продукции в планируемом году, руб.;

Зосв S - общая величина затрат на подготовку и освоение производства рассматриваемого типа продукции (устанавливается из утвержденных смет расходов за весь период освоения), руб.;

N с - программа выпуска вновь освоенной продукции на период списания расходов на подготовку и освоение её производства, шт.

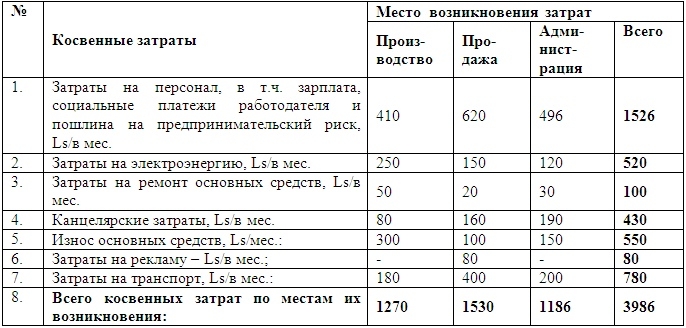

Цеховые и общезаводские расходы не включаются в себестоимость внутрипроизводственных услуг и внепроизводственных работ.

Цеховые и общезаводские расходы, включаемые в себестоимость отдельных типов продукции, определяются косвенным путем.

Сумма цеховых и общезаводских расходов, включаемых в стоимость работ по монтажу оборудования, зачисляется в размере 70% из фонда основной заработной платы (без доплат по прогрессивно-премиальным системам) по.монтажу.

Сумма цеховых и общезаводских расходов, включаемых в стоимость работ по капитальному ремонту зданий и сооружений, начисляется в размере 17% от прямых затрат (материалов, запасных частей и основной заработной платы, без доплат по прогрессивно-премиальным системам).

На остальные виды продукции цеховые расходы распределяются пропорционально сумме основной заработной платы производственных рабочих (без доплат по прогрессивно-премиальным системам) по формуле:

где: Рц - цеховые расходы на единицу продукции, руб.;

Рц - сумма цеховых расходов (устанавливается как итог сметы цеховых расходов по форме 28-ТП ), руб.;

D Рц - доля цеховых расходов, включаемая в стоимость работ по монтажу оборудования и капитальному ремонту зданий и сооружений, руб.;

З ’ о - сумма основной заработной платы производственных рабочих по валовому выпуску (без доплат по прогрессивно-премиальным системам и без заработной платы по внутрипроизводственным услугам и внепроизводственным работам), руб.;

З ’ о.в. - сумма основной заработной платы производственных рабочих (без доплат по прогрессивно-премиальным системам) на количество рассматриваемой продукции, руб.

Таким образом, распределение общезаводских расходов на себестоимость отдельных видов продукции производится пропорционально основной заработной плате производственных рабочих (без доплат по прогрессивно-премиальным системам), а распределение данных расходов на единицу определённой продукции осуществляется исходя из количества однородной продукции и общей суммы общепроизводственных расходов на её объём.

Стоимость работ промышленного характера, выполняемых на стороне, специальные расходы и внепроизводственные расходы себестоимость отдельных типов продукции включаются также косвенным путём.

Данные расчета себестоимости товарной продукции по калькуляционным статьям, произведенного в соответствии с вышеизложенными рекомендациями, заносятся в соответствующие графы формы 31 -ТП техпромфинплана.

Одной строкой показывается себестоимость единицы продукции каждого типа (вида) и строкой ниже показывается себестоимость годовой программы товарной продукции соответствующего типа (вида).

При определении объема валовой продукции должно быть учтено изменение остатков незавершенного производства. Остатки незавершенного производства на начало и конец планового периода рассчитываются в стоимостном выражении по каждой калькуляционной статье расходов.

Разница между остатками незавершенного производства на начало и конец плановою периода представляет изменение остатков незавершенного производства.

Определение объема валовой продукции (строка «Итого валовой продукции») производится по формуле:

Вп = Т + (Он.к. – Он.н.),

где: Вп - объем валовой продукции, тыс. руб.;

Т - объем товарной продукции, тыс. руб.;

Он. к - остатки незавершенного производства на конец планируемого периода, тыс. руб.;

Он.н. - остатки незавершенного производства на начало планируемого периода, тыс. руб.

Для определения объема валового выпуска (строка «Итого валовой выпуск») нужно к объему валовой продукции прибавить траты па следующие виды работ и услуг:

- изготовление запасных частей (только по авиационной технике, в себестоимость которой включается стоимость запасных частей);

- разборка списанной материальной части на запасные части.

За строкой «Итого валовой выпуск» показывается капитальный ремонт зданий и сооружений и монтаж оборудования по калькуляционным статьям.

Дать однозначное определение себестоимости довольно сложно, поскольку этот показатель имеет несколько типов. В целом себестоимость показывает величину затрат компании на выполнение того или иного действия или поддержание состояния. Показатели себестоимости напрямую влияют на конечную стоимость продукции, а также необходимы при расчете рентабельности предприятия. Другим применением расчетов себестоимости может быть подача таможенной декларации, если таможенники заподозрят занижение стоимости груза, то предоставление подробного расчета себестоимости поможет избежать задержки. Обычно калькуляция себестоимости продукции является обязанностью бухгалтера.

Виды себестоимостиСуществует следующая классификация себестоимости:

Обратите внимание: выбор необходимого типа себестоимости находится исключительно в компетенции руководства компании. Обычно, если используется производственная или цеховая себестоимость, то в отдельных графах документации указываются также расходы на управление и продажу товара.

Классификация расходовЭто деление довольно условно, оно необходимо для улучшения анализа деятельности предприятия и может отличаться в зависимости от внутренних правил. Обычно к категории прямых расходов относятся материалы, зарплата рабочих и обслуживание оборудования. Снизить их довольно сложно, как правило, такой шаг предполагает переход на новый технологический процесс, а значит, требует больших капиталовложений. Косвенные затраты необходимы, скорее, для повышения объемов продаж продукции и эффективного управления производственным процессом, они могут значительно изменяться со временем, например, из-за увеличения поставок и расширения производства.

Другим видом классификации является разделение расходов на релевантные и нерелевантные. Первая категория зависит от принятия решений, тогда как управлять второй невозможно, обычно к ней относят стихийные бедствия, несчастные случаи. Впрочем, релевантность издержек определяется только для конкретной ситуации, например, пожар может стать как следствием нарушения техники безопасности, так и технического брака оборудования.

В зависимости от объема производства затраты могут быть постоянными или переменными. В качестве примера второго типа служит покупка энергоносителей и расходных материалов. Оплата труда рабочих скорее относится к первому типу, поскольку она далеко не всегда зависит от объемов производства. Сложнее всего классифицировать коммерческие расходы, поскольку с падением производства размеры рекламного бюджета обычно увеличиваются, но при этом снижается доход управляющих за счет лишения их премии. Предприятию следует стараться минимизировать постоянные расходы для снижения конечной стоимости товара.

Методы калькуляции

Методы калькуляции

В зависимости от типа производимой продукции могут применяться различные способы расчета себестоимости:

Самая простая формула расчета себестоимости продукции имеет вид: C = Z/X, где C – себестоимость, Z – затраты предприятия за рассматриваемый период времени, X – количество выпущенных товаров или услуг. Работает она только в случае производства одного вида продукции.

На себестоимость влияет множество факторов

Данные для расчетаЗначение себестоимости может изменяться в зависимости от временного отрезка. Связано это может быть с сезонными особенностями производства, хранения и транспортировки товаров или ценой сырья. Также оказывать влияние на себестоимость могут объемы продаж, известно, что крупные партии любых товаров стоят намного дешевле. Если производственные мощности предприятия загружены не полностью, то цена одной единицы продукции повышается. Причиной этого служит меньшая производительность труда при идентичной оплате. Поэтому говорить о себестоимости можно исключительно на определенном отрезке времени.

Выделяют три основных типа расчета:

Все данные представлены в рублях, далее это указываться не будет. В зависимости от типа производимой продукции и прочих особенностей предприятия список составляющих себестоимости может отличаться, но чаще всего актуальны следующие факторы:

Тогда производственная себестоимость составит: 4000+3000+2000+300=9300. Для получения полной себестоимости необходимо учесть также расходы на оборудование и доставку: 9300*1.15=10695. Розничная цена формируется с учетом прибыли, если она равна 20%, то продаваться товар будет за: 10695*1.2=12834 рубля.

Обратите внимание: все расчеты значительно упрощены, большинство из этих параметров являются переменными, что усложняет калькуляцию. Также в зависимости от типа продукции и параметров изделий с производителя могут взиматься дополнительные налоги или акцизы.

Какого-либо однозначного определения статей расходов для каждой из групп нет, поскольку это является внутренней документацией предприятия. В большинстве случаев группировка лишь упрощает анализ расходов организации, но в некоторых компаниях существует четкое планирование пределов для каждой группы расходов, которое необходимо соблюдать.

В себестоимость продукции входят все издержки производства, включаю энергию и сырье

Особенности расчета себестоимостиИз-за большого количества параметров нельзя изложить что такое себестоимость продукции простыми словами, практически всегда этот термин требует уточнения. По причине того, что точно оценить вклад конкретного менеджера в производственный процесс невозможно, то обычно управленческие расходы равномерно распределяются между всеми типами продукции предприятия. Это может привести к значительному искажению расчетов, например, начиная серийный выпуск нового товара, для повышения успешности его продаж запускается масштабная рекламная кампания. Если проводить расчет себестоимости для продукции всего предприятия, то себестоимость остальных товаров возрастет.

Избежать такого искажения данных позволяет расчет цеховой себестоимости отдельного товара, поскольку она не учитывает расходы на содержание сопутствующих отделов, а отображает только прямые расходы, снизить которые можно только путем ухудшения качества или изменения характеристик товара. Однако, этот показатель имеет свои недостатки. Не существует наиболее точной характеристики себестоимости, поэтому для анализа лучше комплексно рассматривать все параметры.

Интересное по теме: