Категория: Бланки/Образцы

Юридические лица или индивидуальные предприниматели должны иметь расчетный счет в банке. Однако, в каком случае надо подавать уведомление об открытии счета в налоговую? Следует ли подавать уведомление об открытии счета в иностранном банке? Ответы на эти и другие вопросы в нашей статье.

Банки открывают счета организациям, индивидуальным предпринимателям и предоставляют им право использовать корпоративные электронные средства платежа для переводов электронных денежных средств только при предъявлении свидетельства о постановке на учет в налоговой инспекции. Подавать уведомление об открытии расчетного счета 2015 не нужно. Банк сам в течение трех дней сообщает в налоговую инспекцию информацию:

Порядок сообщения банком указанных сведений устанавливается Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Уведомление об открытии счета в иностранном банкеВ соответствии с ч. 2 ст. 12 и ч. 10 ст. 28 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (далее – Закон № 173-ФЗ) резиденты обязаны подавать в налоговые органы уведомление об открытии счета в иностранном банке. о его закрытии, а также об изменении реквизитов. Это необходимо сделать не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов счетов в иностранном банке. Переводы резидентами средств на свои счета, открытые в банках за пределами территории Российской Федерации, со своих счетов в уполномоченных банках осуществляются при предъявлении уполномоченному банку уведомления об открытии счета в иностранном банке из налоговой инспекции по месту учета резидента. Уведомление необходимо предоставить банку при первом переводе.

Подать уведомление об открытии счета в иностранном банке можно напрямую в инспекцию, либо отправить его по почте или онлайн с использованием усиленной квалифицированной электронной подписи.

Уведомление об открытии расчетного счета 2015 бланк и образец заполнения

Скачать бланк уведомления об открытии расчетного счета 2015 . а также образец заполнения уведомления об открытии счета в иностранном банке могут зарегистрированные пользователи.

Вам также могут пригодится статьи:

Зарегистрировано в Минюсте РФ 6 сентября 2006 г. N 8221

В соответствии с частями 2 и 3 статьи 12 и частью 10 статьи 28 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле" (Собрание законодательства Российской Федерации, 2003, N 50, ст. 4859; 2005, N 30 (ч. I), ст. 3101) приказываю:

форму уведомления об открытии (закрытии) счетов (вкладов) в банках за пределами территории Российской Федерации согласно приложению 1 к настоящему Приказу;

форму уведомления о закрытии счетов (вкладов) в банках за пределами территории Российской Федерации, открытых в соответствии с частью 3 статьи 12 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле", согласно приложению 2 к настоящему Приказу;

форму уведомления о наличии счетов в банках за пределами территории Российской Федерации, открытых в соответствии с разрешениями, действие которых прекратилось, согласно приложению 3 к настоящему Приказу.

2. В соответствии с частью 3 статьи 26 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле":

форма уведомления об открытии (закрытии) счетов (вкладов) в банках за пределами территории Российской Федерации действует до 01.01.2007 в отношении счетов, открываемых в соответствии с частью 1 статьи 12 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле", с 01.01.2007 - в отношении всех счетов, открываемых резидентами в банках за пределами территории Российской Федерации;

форма уведомления о закрытии счетов (вкладов) в банках за пределами территории Российской Федерации, открытых в соответствии с частью 3 статьи 12 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле", действует до 01.01.2007.

3. Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести до нижестоящих налоговых органов настоящий Приказ и обеспечить его применение.

4. Контроль исполнения настоящего Приказа возложить на заместителя руководителя Федеральной налоговой службы Т.В. Шевцову.

Руководитель

Федеральной налоговой службы

А.Э.СЕРДЮКОВ

СОГЛАСОВАНО

Статс-секретарь -

заместитель Министра финансов

Российской Федерации

С.Д.ШАТАЛОВ

10 августа 2006 г.

УТВЕРЖДЕНО

Приказом ФНС России

от 10.08.2006 N САЭ-3-09/518@

ФЗ "О валютном регулировании и валютном контроле".

Статья 12. Счета резидентов в банках, расположенных за пределами территории Российской Федерации

1. Резиденты, за исключением случаев, предусмотренных Федеральным законом от 7 мая 2013 года N 79-ФЗ "О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами", открывают без ограничений счета (вклады) в иностранной валюте и валюте Российской Федерации в банках, расположенных за пределами территории Российской Федерации..

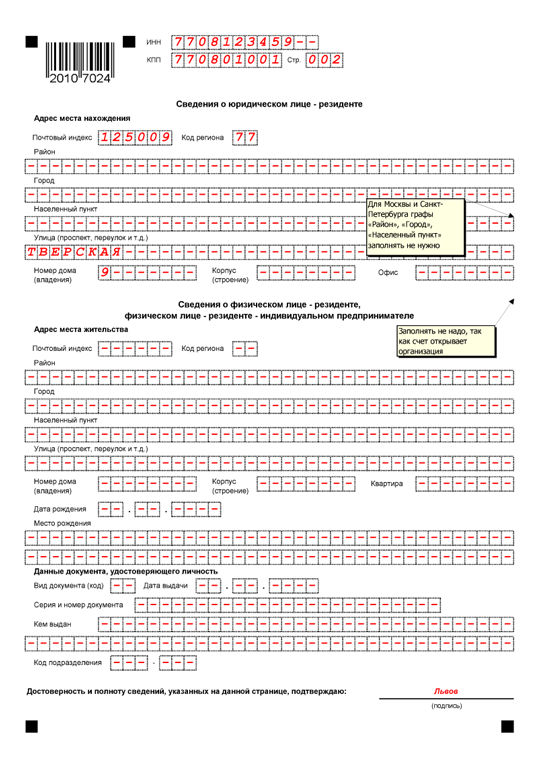

2. Резиденты обязаны уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов), указанных в части 1 настоящей статьи, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) в банках, расположенных за пределами территории Российской Федерации, по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

4. Резиденты вправе переводить на свои счета (во вклады), открытые в банках за пределами территории Российской Федерации, средства со своих счетов (с вкладов) в уполномоченных банках или других своих счетов (вкладов), открытых в банках за пределами территории Российской Федерации.

Переводы резидентами средств на свои счета (во вклады), открытые в банках за пределами территории Российской Федерации, со своих счетов (с вкладов) в уполномоченных банках осуществляются при предъявлении уполномоченному банку при первом переводе уведомления налогового органа по месту учета резидента об открытии счета (вклада) с отметкой о принятии указанного уведомления, за исключением операций, требуемых в соответствии с законодательством иностранного государства и связанных с условиями открытия указанных счетов (вкладов).

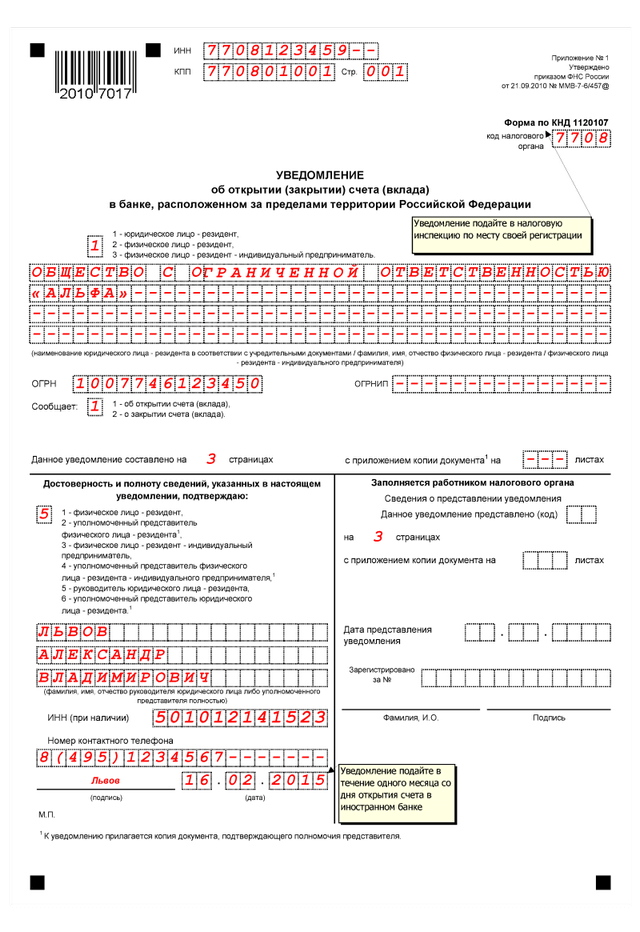

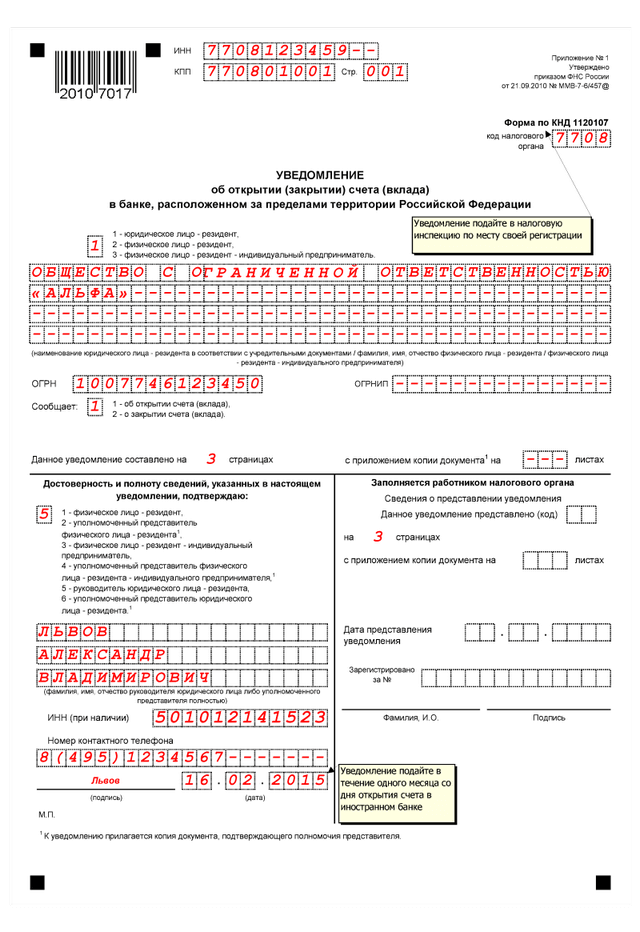

Форма уведомления утверждена ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБОЙ приказом от 21 сентября 2010 г. N ММВ-7-6/457@

"ОБ УТВЕРЖДЕНИИ ФОРМ УВЕДОМЛЕНИЙ ОБ ОТКРЫТИИ (ЗАКРЫТИИ), ОБ ИЗМЕНЕНИИ РЕКВИЗИТОВ СЧЕТА

(ВКЛАДА) В БАНКЕ, РАСПОЛОЖЕННОМ ЗА ПРЕДЕЛАМИ ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ, И О НАЛИЧИИ СЧЕТА В БАНКЕ

ЗА ПРЕДЕЛАМИ ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ "

Бланк формы Вы можете найти на сайте consultant.ru или скачать на нашем сайте.

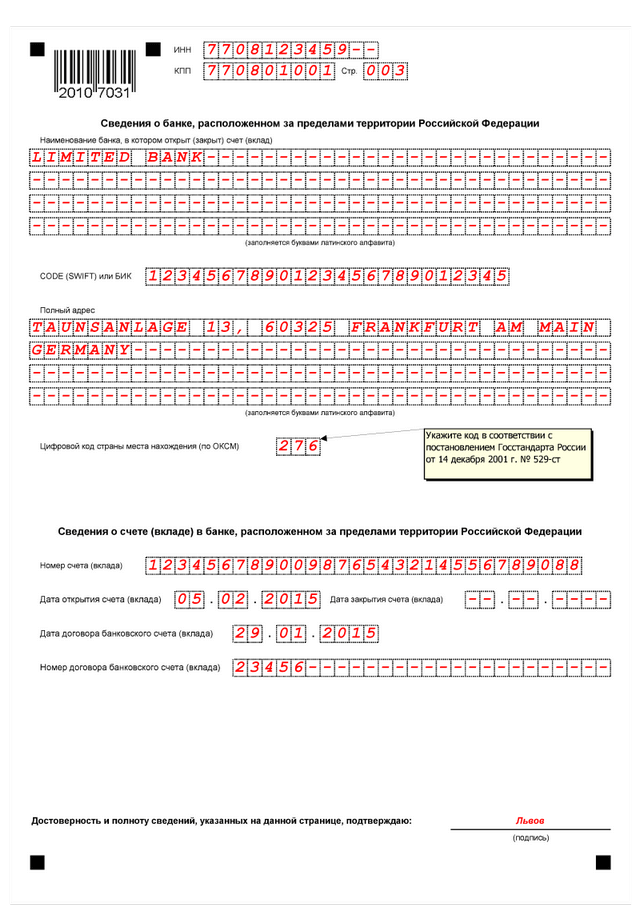

В графе номер счета указывайте полный номер IBAN (и буквы и цифры), этот номер, а также SWIFT код выясните в итальянском банке при открытии счета.

Проследите, чтобы сотрудник налоговой службы обязательно поставил свою подпись, написал фамилию и инициалы, печать и входящий номер на втором (Вашем) экземпляре бланка уведомления. И чтобы все предусмотренные поля были заполнены. Иначе банк может отказать в переводе денежных средств на основании неправильно заполненной формы.

Срок уведомления -1 месяц с момента открытия (закрытия) счета. Никаких дополнительных документов не требуется.

Ответственность за непредоставление (или нарушение сроков предоставления) уведомления об открытии (закрытии) счета в иностранном банке предусмотрена пунтком 2 статьи 15.25 Кодекса об административных правонарушениях:

2. Представление резидентом в налоговый орган с нарушением установленного срока и (или) не по установленной форме уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, -

влечет наложение административного штрафа на граждан в размере от одной тысячи до одной тысячи пятисот рублей

2.1. Непредставление резидентом в налоговый орган уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, -

влечет наложение административного штрафа на граждан в размере от четырех тысяч до пяти тысяч рублей

На сегодняшний день как юридические, так и физические лица имеют право открывать счета (вклады) за рубежом.

Напомним, что такая возможность появилась у физических лиц в 1992 г. однако лишь в теории. Фактическая же возможность иметь зарубежный счет у физических лиц появилась только в 2001 г. ранее физические лица не имели права открывать счета за рубежом без разрешения Центрального банка, получить которое было весьма проблематично. С 2001 г. процесс открытия счета физическим лицом состоит из 2 этапов: непосредственно открытие счета за пределами Российской Федерации, уведомление налоговых органов об открытии счета.

Справедливости ради отметим, что возможностей узнать о наличии счета у физического лица за пределами Российской Федерации в случае не уведомления самим физическим лицом у налоговых органов практически нет. Для получения подобной информации налоговым или иным органам необходимо делать четко сформулированный запрос по конкретному лицу в адрес соответствующих органов иностранного государства. Таким образом, случаи получения налоговыми органами информации о наличии счетов у физических лиц за рубежом вне рамок уведомления их физическими лицами имеют место, но не носят массовый характер.

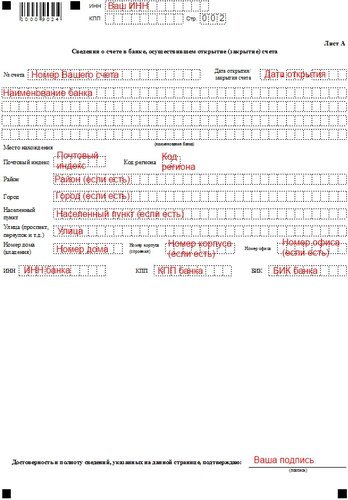

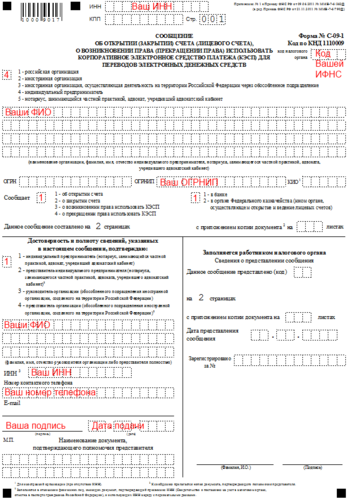

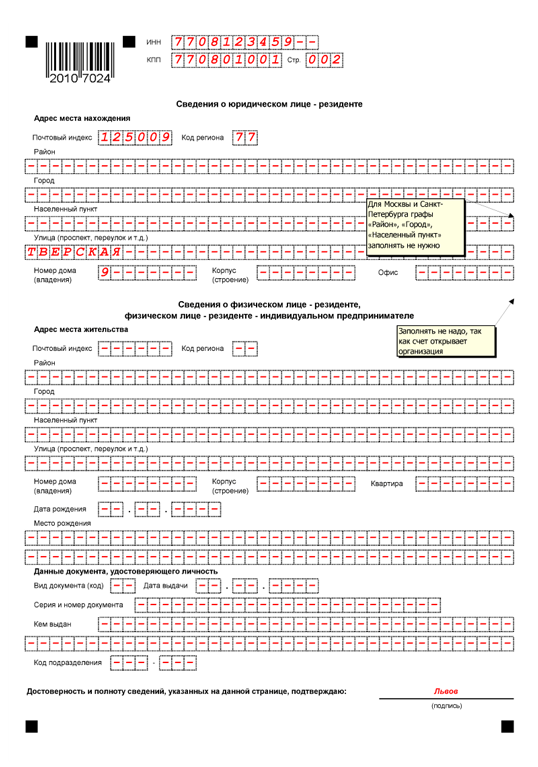

Для юридических и физических лиц – резидентов 1 обязанность по уведомлению налоговых органов об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в иностранных банках, расположенных за пределами территории Российской Федерации, установлена ч.2 ст.12 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (далее – Закон). Уведомление должно быть представлено в налоговый орган по месту учета резидента в РФ не позднее 1-го месяца со дня соответственно открытия (закрытия) или изменения реквизитов счетов (вкладов). Форма уведомления утверждена Приказом ФНС РФ от 21.09.2010 № ММВ-7-6/457@ «Об утверждении форм уведомлений об открытии (закрытии), об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, и о наличии счета в банке за пределами территории Российской Федерации».

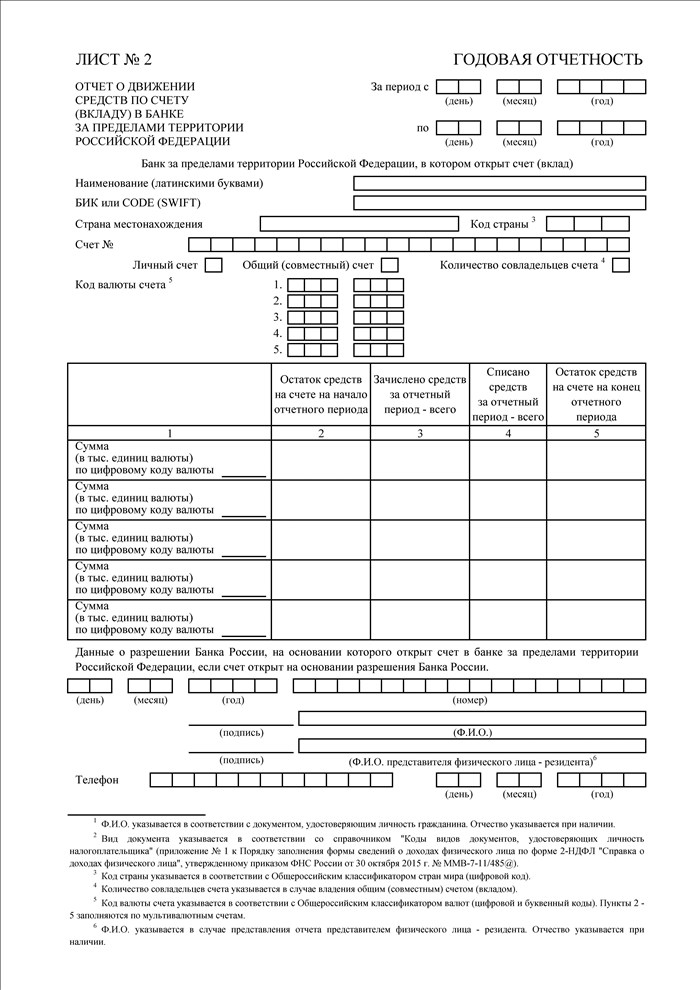

Помимо этого для юридических лиц ч.7 ст.12 вышеуказанного Закона установлена обязанность резидентов (за исключением дипломатических представительств, консульских учреждений Российской Федерации и иных официальных представительств Российской Федерации, находящихся за пределами территории Российской Федерации, а также постоянных представительств Российской Федерации при межгосударственных или межправительственных организациях) предоставлять в налоговый орган по месту своего учета отчеты о движении средств по рассматриваемым счетам (вкладам). С 1 января 2015 г. в соответствии с Федеральным законом от 21.07.2014 № 218-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» обязанность также распространяется на физических лиц.

Порядок предоставления отчета для юридических лиц установлен Постановлением Правительства РФ от 28.12.2005 № 819. Согласно этому порядку, резидент ежеквартально, в течение 30 дней по окончании квартала, представляет в налоговый орган отчет в двух экземплярах по форме, согласно приложению, а также банковские документы (банковские выписки или иные документы, выданные банком в соответствии с законодательством государства, в котором зарегистрирован банк), подтверждающие сведения, указанные в отчете. При этом по каждому счету представляется отдельный отчет с подтверждающими банковскими документами.

В отчете указываются данные о резиденте (в том числе вид деятельности, организационно-правовая форма), наименование банка, в котором открыт счет, его адрес, страна местонахождения, номер счета, валюта счета, дата открытия и закрытия счета, информация по договору банковского счета (дата заключения и номер), остаток средств на счете на начало отчетного периода, объем зачисленных средств за отчетный период (всего и с разбивкой по видам операций), объем списанных средств за отчетный период (всего и с разбивкой по видам операций), остаток средств на счете на конец отчетного периода. К документам, составленным на иностранном языке, прилагается перевод на русский язык, нотариально заверенный в соответствии с требованиями законодательства РФ.

В случае выявления налоговым органом неправильных сведений, указанных резидентом в отчете, заполнения отчета не полностью, а также непредставления резидентом подтверждающих банковских документов, представления резидентом подтверждающих банковских документов, оформленных ненадлежащим образом, налоговый орган в течение 5 рабочих дней со дня получения отчета и подтверждающих банковских документов письменно уведомляет резидента о необходимости представления исправленного (уточненного) отчета и (или) надлежащим образом оформленных подтверждающих банковских документов. Соответствующие документы должны быть представлены в налоговый орган в течение 10 рабочих дней со дня получения уведомления налогового органа.

Постановлением Правительства Российской Федерации от 28.12.2005 № 819 утверждена форма отчета о движении средств по счетам для юридических лиц.

Для резидентов – физических лиц по состоянию на 30.04.2015 форма отчета о движении средств по счетам в банках за пределами территории РФ и порядок его представления не утверждены, физические лица – резиденты имеют право предоставлять информацию о движении средств по счетам в банках за пределами территории РФ в налоговые органы, однако обязанность до утверждения его формы и порядка представления Постановлением Правительства Российской Федерации не возникает, как и указано в разделе «новости налогового законодательства» сайта ФНС России 2. На сегодняшний день (10.08.2015) форма отчета о движении средств по счетам в банках за пределами территории РФ и порядок его представления для физических лиц до сих пор отсутствуют и, значит, обязанность предоставлять информацию о движении средств по счетам в банках до сих пор отсутствует также. Укажем, что на сайте ФНС России 3 в разделе «Физические лица» пока представлена только информация об уведомлении об открытии счета в банке за рубежом, что подтверждает данных подход.

За непредставление, а также представление с нарушением установленного срока и не по установленной форме резидентом в налоговый орган уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета ч.2, 2.1 ст.15.25 КоАП установлены штрафы для граждан, должностных лиц, юридических лиц.

За непредставление резидентом в налоговый орган уведомления налагается штраф в размере: для граждан от 4 000 руб. до 5 000 руб. для сравнения: для должностных лиц – от 40 000 до 50 000 руб. для юридических лиц – от 800 000 руб. до 1 млн руб.

За представление уведомления с нарушением установленного срока и (или) не по установленной форме уведомления налагается штраф в размере: для граждан от 1 000 до 1 500 руб.; для должностных лиц – от 5 000 до 10 000 руб.; для юридических лиц – от 50 000 до 100 000 руб.

Что касается ответственности за несоблюдение установленного порядка (ч.6), нарушение установленных сроков (ч.ч. 6.1, 6.2, 6.3) представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации с подтверждающими банковскими документами, нарушение установленного порядка представления подтверждающих документов, то ответственность установлена только для должностных и юридических лиц.

За несоблюдение установленного порядка представления отчетов налагаются штрафы в размере: для должностных лиц – от 4 000 до 5 000 тыс. руб. для юридических лиц – от 40 000 до 50 000 тыс. руб.

Соответственно, на сегодняшний день ответственность для физических лиц установлена лишь за неисполнение или нарушение порядка исполнения обязанности по уведомлению налогового органа об открытии (закрытии) счетов в банках, расположенных за пределами территории РФ. Ответственность за неисполнение или нарушение порядка исполнения обязанности по представлению отчета в налоговый орган о движении денежных средств на счетах в банках, находящихся за пределами территории РФ, не установлена.

Таким образом, несмотря на то, что обязанность для физических лиц по представлению отчета о движении денежных средств введена наравне с юридическими лицами, механизма контроля за ее исполнением до сих пор не предусмотрено, так как не установлена ни форма отчета, ни ответственность за неисполнение или нарушение порядка исполнения обязанности. Однако, это лишь вопрос времени, когда соответствующая форма и порядок ее представления будут разработаны и приняты, и, значит, уже сейчас надо решать, насколько важно физическому лицу иметь счет в банке, находящемся за пределами территории РФ. Выполнение требований по представлению соответствующего отчета означает появление новых значительных издержек, на что было указано в статье «Валюта: логика избыточного регулирования», опубликованной в газете «Ведомости» от 10.08.2015 4. При принятии решения, например, отказаться от предоставления соответствующего отчета стоит учитывать тот факт, что в 2018 г. Россия планирует присоединиться к многостороннему соглашению по автоматическому обмену финансовой информацией, предусмотренному Единым стандартом отчетности по финансовым операциям для налоговых целей ОЭСР, предполагающему обмен информацией, в том числе и по счетам (вкладам). Информация о наличии счетов, о движении по счетам станет доступна налоговым органам в рамках автоматического обмена информацией и, соответственно, получение налоговыми органами данной информации будет носить массовый характер.

Елена Великова – с.н.с. лаборатории развития налоговой системы

1 Валютных резидентов, а не налоговых. Данные понятия различаются.

2 http://www.nalog.ru/rn77/news/tax_doc_news/5542162/

3 http://www.nalog.ru/rn77/fl/

4 С. Синельников-Мурылев, П. Трунин, А. Левашенко «Валюта: логика избыточного регулирования» // Ведомости, 10.08.2015.

Уведомление об открытии/закрытии счетов за пределами РФ подается физическими лицами в течение календарного месяца с даты открытия счета в налоговую инспекцию по месту жительства.

Для оформления уведомления необходима следующая информация:

Заполнение уведомления об открытии/закрытии счета за рубежом для предоставления в налоговую инспекцию:

Подача уведомления об открытии/закрытии счета за рубежом по доверенности без Вашего присутствия в налоговой инспекции:

Заполнение и подача уведомления об открытии счета за пределами РФ в случае истечения установленного законом срока подачи:

Комплексная услуга в случае истечения установленного законом срока подачи: Заполнение и подача уведомления об открытии счета за пределами РФ, контроль возбуждения административного производства, получение квитанций в налоговом органе на оплату штрафов, предоставление квитанций в налоговый орган:

штрафы за несвоевременное предоставление/ непредставление уведомления об открытии счета за границей: 1500 / 5000 руб.

Закажите услугу по телефонам:

г. Москва:

Тел. 8 495 212 05 96

Другие регионы РФ:

Тел. 8 800 775 14 58 (звонок бесплатный)