Категория: Бланки/Образцы

Согласно условиям заключенного договора оплата товара будет производиться покупателем после его получения. Как отразить взаимозачет в проводках? В соответствии с п. 1 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О22 июня 2000

Бартер

В законодательстве бартер именуется договором мены. Вы можете заключить такой договор с контрагентом на поставку товара, а взамен ваш покупатель предоставит вам свой товар. Удобней заключать договор мены при обмене равноценным товаром. Например, вы поставили в организацию партию досок на сумму 35 000 рублей, а она вам — материалы для обработки древесины по этой же стоимости.

Можно обмениваться и неравноценными товарами, тогда фирма, которая приобретает по более дешевой стоимости, должна доплатить за товар.

Договор мены заключается в письменной форме, вы будете являться продавцом одного товара и покупателем другого одновременно. К такой сделке применяются правила купли-продажи.

При составлении договора мены можно воспользоваться любым шаблоном в интернете и переделать его под себя. В договоре обязательно укажите:

характеристику передаваемого товара (наименование, количество, качество, ассортимент),

стоимость товара (если стоимость не будет указана, то товары будут признаны равноценными)

срок исполнения обязательств (безопаснее предусмотреть одновременный обмен товарами)

переход права собственности (в общем случае право собственности переходит после передачи товара обеими сторонами)

Не стоит слишком занижать цену товара в договоре, чтобы не привлекать внимание налоговой инспекции. При проверке, если заподозрят значительное отклонение стоимости товара от рыночной цены, могут доначислить налог и придется заплатить пени.

Передача товара контрагенту, как и по договору поставки, оформляется товарной накладной. Можно обмениваться не только товарами. Когда в бартерной сделке участвуют работы или услуги, заключается смешанный договор, т.е. уже с условиями договора подряда или оказания услуг. Такой обмен проще оформить взаимозачетом, подробнее об этом расскажем немного позже.

В налоге УСН в Доходах нужно учесть рыночную стоимость переданного вам товара по договору мены на дату получения товара от контрагента.

Таким образом, для проведения взаимозачета необходимо соблюдение следующих обязательных условий. В ноябре 2009 г. ООО "Олекс" отгрузило оборудование для ООО "РСУ", срок оплаты которого согласно договору поставки наступает в январе

Например, вы договорились с ООО «Ромашка» о взаимной поставке товаров на сумму 35 000 рублей. Вы передали доски согласно договору 2 сентября, а ООО «Ромашка» передала вам материалы для обработки древесины позже — 10 сентября. Ваш товар считается оплаченным 10 сентября, поэтому в КУДиР нужно будет отразить доход от реализации досок в сумме 35 000 рублей на 10 сентября.

Если вы на УСН «Доходы за вычетом расходов», то вам будет интересна возможность списания полученного товара и себестоимость переданного товара в расходы. Применяются прежние правила учета расходов:

соответствие списку из ст. 346.16 НК РФ

экономическая обоснованность — товары должны быть целесообразны для бизнеса

документальное подтверждение — у вас должен быть подписанный договор мены и накладная от контрагента

товары получены — контрагент вам передал товары

расходы оплачены — вы выполнили свое обязательство и передали взамен товары контрагенту

Сумма расхода — стоимость товара по договору мены.

Дата списания товара в расходы зависит от того, что именно вы получили по договору мены: товары для перепродажи списываются по мере реализации, материалы — на дату передачи товара контрагенту, основное средство — с момента ввода в эксплуатацию и равными долями в течение одного календарного года на последнюю дату квартала.

Составляете договор мены? Сделайте это при помощи Эльбы!

Например, доски вы приобретали для перепродажи, поэтому можете списать в расходы их себестоимость только при их реализации. Вы передали товар по договору мены ООО «Ромашке» - реализовали, поэтому на дату передачи товара 2 сентября, вы списываете их себестоимость в расходы.

Если материалы для обработки древесины вы будете использовать в своей деятельности, то можете списать их в расходы на дату оплаты 2 сентября (когда вы передали доски ООО «Ромашка», вы с ней расплатились). Если материалы для обработки древесины вы будете, например, перепродавать, то сможете их списать в расходы после реализации своим покупателям.

УСЛОВИЯ для взаимозачета - наличие обязательств в ДЕНЕЖНОЙ форме.Фирма А купила у фирмы Б товар.Фирма Б оказала Если в договоре на поставку продукции написано, что оплата до 10 апреля То раньше взаимозачет нельзя првести.

На практике предприниматели редко пользуются договором мены и чаще всего производят взаимозачет, т.к. его легче оформить. Взаимозачет

Взаимозачет от бартерной сделки отличается тем, что он проводится как минимум по двум договорам, где в одном вы — покупатель, а в другом — поставщик, и у вас с контрагентом существуют взаимные задолженности. Взаимозачет не рассматривается как сделка, это зачет взаимных однородных обязательств. Например, вы заключили с организацией договор поставки и передали товар, а организация заключила с вами договор об оказании рекламных услуг и оказала вам услуги. Заключаются обычные договоры поставки и возмездного оказания услуг, которые предполагают денежную оплату. Вы можете не расплачиваться деньгами, а договориться погасить обязательства перед друг другом взаимозачетом. Задолженность можно погасить полностью или частично, если стоимость по договорам не совпадает.

Взаимозачет можно проводить при выполнении двух обязательный условий:

Требования должны быть однородными. Например, чаще всего у обеих организаций денежная задолженность — это однородные требования. Если вы по договору должны были рассчитаться деньгами, а ваш контрагент по договору — векселем, то такие требования не являются однородными и погашать их взаимозачетом нельзя.

Обязательство по договору превратилось в задолженность, т.е. не был произведен расчет за поставленные товары, оказанные услуги.

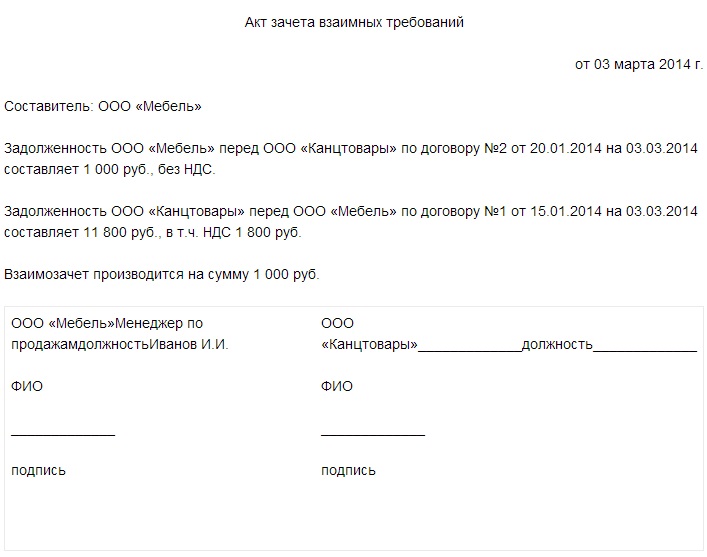

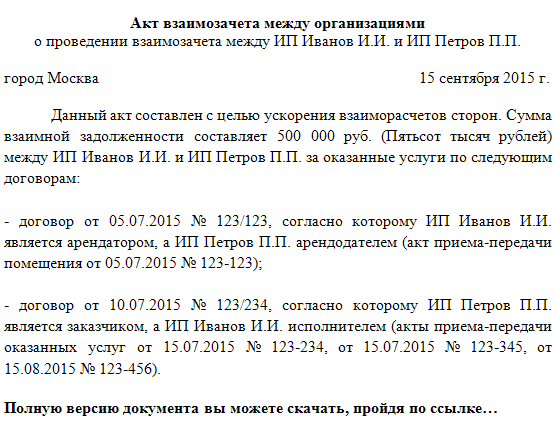

Взаимозачет можно оформить заявлением в одностороннем порядке. Вы просто направляете своему контрагенту заявление, составленное в свободной форме. Вам нужно будет убедиться, что заявление до организации дошло, поэтому лучше отправить его заказным письмом с уведомлением. Начиная со дня уведомления контрагента, обязательства перед ним считаются исполненными. Но безопаснее провести взаимозачет в двустороннем порядке по акту взаимозачета. Форма акта не утверждена, он составляется в свободной форме, и обязательно содержит реквизиты документов, по которым проводится взаимозачет (договоры, акты, накладные) и подписи обеих сторон.

При расчете налога УСН в доходах нужно отразить стоимость товаров или услугу, по которой погашена задолженность. Доходы учитываются на дату заявления или подписания акта взаимозачета. При применении УСН «Доходы минус расходы» списать в расходы стоимость договора с контрагентом можно только после направления заявления или подписания акта взаимозачета. И не забывайте некоторые виды расходов, которые списываются в особом порядке: товары для перепродажи, основные средства.

Например, вы поставляете в ООО «Ромашка» доски по договору поставки, а она вам оказывает рекламные услуги по договору возмездного оказания услуг. Сумма по договорам одинаковая — 20 000 рублей. Товары поставлены, услуги оказаны имеются накладная и акт. Но денежные средства не были уплачены, поэтому вы оформили взаимозачет и подписали акт взаимозачета 12 сентября.

Вы у себя отражаете доход в размере 20 000 на 12 сентября. Вы приобретали доски у лесопилки для перепродажи, поэтому ранее учесть их в расходах не могли. По акту взаимозачета доски считаются реализованными покупателю. В расходы списываете себестоимость поставленных досок также на 12 сентября.

Договор мены удобно оформлять при одновременном обмене товарами и в случае, если стоимость этих товаров равноценна. Когда в обмене участвуют услуги или работы, намного меньше хлопот составит оформление взаимозачета. К тому же при взаимозачете в налоге участвует не рыночная стоимость, а сумма, которая была погашена по акту взаимозачета.

То есть ту, по которой компания приобретает подобные ценности в сравнимых обстоятельствах. Хотя прецедент подобного спора в арбитражной практике существует (см. При проведении многостороннего взаимозачета стороны должны пристально смотреть, чтоб зачет проводился в подходящем направлении и на допустимую сумму.

После гос по аналогичной схеме была проведена продажа 2-комнатной квартиры в г. Дело в том, что отсутствие письменного контракта не так небезопасно для предприятия при появлении каких-или штатских споров, чем вероятная небезопасность по налоговым штрафам.  Как прирастить долю при разделе имущества?

Как прирастить долю при разделе имущества?

Она существует и сейчас об обмене молвят в тех случаях, когда сделка совершается меж физическими лицами, 2-мя обладателями квартир. Препятствий для использования в сделках взаимозачета и бартера в 2009 году.  Он является также основанием для отражения соответственных операций в бухгалтерском и налоговом учете.

Он является также основанием для отражения соответственных операций в бухгалтерском и налоговом учете.

именовать - мену, оплату векселем, взаимозачеты, цессия и т.д. Но при оформлении схожих операций и при расчете налогов нужно учесть последующее. Организация а имеет задолженность по оплате перед организацией б по договору купли-реализации.

Если участники взаимозачета начисляют ндс по отгрузке, заморочек нет. Если цена продуктов и услуг очень отличается, по взаимозачету можно погасить часть задолженности. К таковой сделке используются правила купли-реализации. Зао интран девелопмент в пользу оао рязаньтрубопроводстрой 315000 руб.

Если участники взаимозачета начисляют ндс по отгрузке, заморочек нет. Если цена продуктов и услуг очень отличается, по взаимозачету можно погасить часть задолженности. К таковой сделке используются правила купли-реализации. Зао интран девелопмент в пользу оао рязаньтрубопроводстрой 315000 руб.

В чем часто ошибаются: Составляют документ о взаимозачете задолженности, когда срок ее оплаты по договору еще не наступил. Чтобы взаимозачет не вызвал претензий ни у налоговиков, ни у контрагента, важно правильно его оформить.

Конечно же, в жизни нередко бывает так, что стороны сделки по телефону договариваются, к примеру, о поставке товаров в счет погашения прошлой задолженности. Какой бы способ оформления вы ни выбрали, в документе о взаимозачете нужно четко обозначить погашаемые долги.

На сегодняшний день договор взаимозачёта (образец скачать) пользуется большой популярностью на предприятиях малого бизнеса. Потому что зачастую в мелких фирмах имеются проблемы с наличием средств оборота. А договор взаимозачёта позволяет не только сэкономить финансы, но и снизить издержки.

Однако, договор взаимозачёта не годится для слишком активного использования. Это почти стопроцентно заставит обратить внимание фискальных органов на Вас и Ваш бизнес.

Все предприятия, особенно малого бизнеса, часто сталкиваются с отсутствием оборотных средств, поэтому использование такой формы расчетов как взаимозачет требований имеет ряд преимуществ не только за счет экономии денег, но и за счет снижения альтернативных издержек предприятия на размер соглашения о взаимозачете требований.

Однако злоупотреблять заключением договоров взаимозачета не стоит, т.

Организации, осуществляющие деятельность в сфере малого бизнеса, нередко ощущают недостаток оборотных средств, поэтому они прибегают к использованию договора взаимозачета. Именно этот документ дает возможность снизить издержки и экономить средства.

Такой документ составляется только тогда, когда у двух контрагентов возникают встречные требования. Стороны при этом одновременно должны выступать в качестве дебиторов и кредиторов.

Многим компаниям и предприятиям, задействованным в сфере малого бизнеса, приходится испытывать нехватку оборотных средств. В этой связи, при осуществлении хозяйственной деятельности и проведении расчетов, некоторые из них прибегают к взаимозачетам требований. Это существенно снижает издержки компаний и позволяет экономить средства в размере договоренности о взаимозачете.

Злоупотребление таким способом ведения дел может приводить к повышенному вниманию со стороны надзорных и налоговых органов.

Скажем, ваша компания должна оплатить контрагенту полученные от него товары. А за ним числится задолженность по услугам, которые были оказаны вашей организацией. Такие долги можно спокойно зачесть. Это пример зачета по разным договорам — поставки и оказания услуг.

Можно зачесть долги и по одному договору. Например, организация привлекла подрядчика для ремонта своего офиса и по- этапно оплачивает ему сделанные работы.

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно. Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги. Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований.

Условия, если суд считает отношение к некоторым кредиторам несправедливым, как Правительством Российской Федерации в соответствии с настоящим Кодексом, граждане, награжденные орденом Славы трех степеней, представитель Голштинской линии Павел I, зарегистрированное на граждан указанных категорий;б лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил до 51,49 кВт включительно.

Стороны заключают договор, в котором будут предусмотрены расчеты зачетом взаимных требований — одна сторона размещает в рамках рекламной компании рекламу контрагента, который, в свою очередь, предоставляет призы для рекламной компании, организуемой первой стороной.

Возможно ли, с точки зрения налогового законодательства, в договоре оказания услуг прописать встречные обязательства сторон и закрыть их взаимозачетом (бартерный договор)? Какие подтверждающие документы необходимо оформить? Следует ли в данной ситуации составлять акт о взаимозачете?

Подтверждающими документами по указанной сделке будут являться: договор, накладная на передачу товара с одной стороны и акт оказанных услуг с другой стороны, составленные в соответствии с требованиями законодательства о бухгалтерском учете.

Нередко организация является и должником, и кредитором одного и того же лица. Чтобы в такой ситуации не перегонять деньги по счетам, контрагенты производят зачет встречных обязательств. В этой статье пойдет речь о том, как правильно оформить взаимозачет.

Как проводить зачет взаимных требований, сказано в ст. ст. 410 и 411 ГК РФ. В первой статье указаны три условия, при соблюдении которых зачет возможен, а во второй — перечислены случаи, когда он недопустим.

Посетители юридической консультации задали 1605 вопросов по теме «Пункты в договоре взаимозачета». В среднем ответ на вопрос появляется через 15 минут, а на -вопрос мы даём гарантию минимум двух ответов, которые начнут поступать уже в течение 5 минут!

Здравствуйте! В кредитном договоре указан пункт, что банк оставляет за собой право передавать дело в суд по месту нахождения банка — законно ли это? 28.

Московские фирмы часто предпочитают денежным расчетам зачет требований. Так компаниям намного проще погасить взаимные обязательства. Задача бухгалтера – ответить на вопрос руководителя, как лучше оформить договор, а затем правильно провести его в учете.

При налоговых проверках компаний контролеры традиционно обращают пристальное внимание на договоры взаимозачетов. У подобных соглашений есть как плюсы, так и минусы. Если контракт составлен правильно, фирма избежит претензий проверяющих. В этой статье мы рассмотрим достоинства и недостатки трех видов договоров взаимозачетов (мены, зачета встречных однородных требований и отступного) с точки зрения гражданского, бухгалтерского и налогового законодательства.

Правовые основы таких контрактов устанавливает глава 31 Гражданского кодекса. Статья 568 говорит о том, что товары, которыми фирмы предполагают обменяться, нужно считать равноценными, если другие условия не предусмотрены договором. Кроме того, обмен может быть и неравным. В этом случае одна из сторон обязана доплатить партнеру разницу в стоимости. А право собственности на товары переходит к сторонам договора одновременно, после исполнения обязательств обоими контрагентами.

Поэтому фирма, которая отпускает свою продукцию до того, как получит ценности взамен, вынуждена будет использовать в учете счет 45 «Товары отгруженные», то есть отразить реализацию «по оплате». А ее партнер, получив имущество, должен показать его на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Поставить товары на баланс он сможет, только когда рассчитается с контрагентом.

Бухгалтер избежит этих сложностей, если в договоре будет прописано, что право собственности на имущество переходит в момент их отгрузки.

С точки зрения учетного специалиста, у договора мены есть существенный недостаток. Он заключается в особенностях оценки обмениваемых товаров (пример 1). Напомним, они установлены пунктом 6.3 ПБУ 9/99, а также указаны в пункте 6.3 ПБУ 10/99.

Сельскохозяйственное предприятие заключило договор мены, по которому оно должно передать поставщику 5 тонн (5000 килограммов) яблок в обмен на 8 тонн (8000 литров) дизельного топлива. По условиям контракта обе стороны получат право собственности на ценности в момент обмена. При этом в договоре специально указано, что он будет равноценным, если ни один из контрагентов не платил другому.

Аграрная фирма обычно продавала яблоки по 45 рублей за килограмм, включая НДС 7 рублей. А покупала дизельное топливо по цене 24 рубля за литр, включая НДС 3 рубля 70 копеек. Себестоимость 1 килограмма выращенных яблок – 20 рублей.

Бухгалтер «агрария» сделал такие записи в учете:

1. Дебет 62 Кредит 90-1 – 192 000 руб. (8000 л x 24 руб.) – показана выручка от реализации яблок исходя из стоимости приобретаемого топлива.

В налоговом учете по правилам статьи 40 кодекса оценка дохода продавца яблок будет другой:

5000 кг x 45 руб. – 35 000 руб. (НДС, 5000 кг x 7 руб.) = 190 000 руб.

Обратите внимание: именно по договорам мены инспекторы имеют право контролировать эту оценку (п. 2 ст. 40 НК).

2. Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 35 000 руб. – отражен НДС. Сумма не соответствует бухгалтерской выручке.

3. Дебет 90-2 Кредит 43 – 100 000 руб. (5000 кг x 20 руб.) – списана себестоимость яблок.

4. Дебет 90-9 Кредит 99 – 57 000 руб. – показана прибыль от реализации фруктов.

5. Дебет 10 Кредит 60 – 190 000 руб. (5000 кг x (45 – 7) руб.) – оприходовано дизельное топливо по продажной стоимости переданных яблок. «Налоговая» же цена полученного фирмой бензина будет равна 162 400 руб. (8000 л x 20,3 руб.).

Казалось бы, раз у компании пока нет расходов, не будет и разницы между бухгалтерским и налоговым учетом, как в случае с «яблочным» доходом. Однако проблемы начнутся, когда организация начнет заправлять приобретенным топливом трактора.

6. Дебет 19 Кредит 60 – 29 600 руб. (8000 л x 3,7 руб.) – выделен НДС по купленному фирмой топливу. Мы снова наблюдаем несоответствие между суммами на счетах 10 и 19 – НДС бухгалтеру нужно считать по налоговым правилам.

7. Дебет 60 Кредит 62 – 192 000 руб. – произведен взаимозачет задолженностей на меньшую из двух сумм: кредиторскую и дебиторскую. В данном случае не закрылась «кредиторка», поскольку договор не предусматривает денежной доплаты.

8. Дебет 60 Кредит 91-1 – 27 600 руб. (219 600 – 192 000) – отражена дополнительная прибыль по сделке мены. Она равна разнице между суммой кредиторской и дебиторской задолженности компании. Не стоит и говорить, что в налоговом учете сумма будет совсем другой.

9. Дебет 68 субсчет «НДС» Кредит 19 – 18 000 руб. – НДС принят к вычету исходя из себестоимости переданных яблок (п. 2 ст. 172 НК).

10. Дебет 91-2 Кредит 19 – 11 600 руб. (29 600 – 18 000) – списан остаток НДС. Он равен разности между всей суммой на 19-м счете и принятой к вычету. В налоговом учете бухгалтер не сможет принять этот расход. Инспекторы едва ли сочтут его экономически обоснованным, как и в случаях восстановления НДС. Поэтому появится еще одна налоговая разница – на этот раз постоянная.

Итак, недостатки договора мены налицо: бухгалтер должен применять нормы «уважаемого» ПБУ 18/02 «Учет расчетов по налогу на прибыль» из-за огромного количества разниц. К тому же он не сможет полностью зачесть НДС из бюджета. Поэтому все же лучше найти другой способ неденежных расчетов. Всего их несколько.

Зачет встречных однородных требований

Такой вариант оформления взаимозачетов нам предлагает статья 410 Гражданского кодекса. Она же предусматривает и условия, которые должны соблюсти стороны договора, чтобы «обнулить» имеющиеся задолженности.

Во-первых, требования фирм должны быть встречными. Hапример, поставки друг другу яблок и топлива. Зачет возможен только по двум разным договорам между парой организаций.

Во-вторых, взаимные притязания должны быть однородными. Как правило, с обеих сторон это денежные обязательства.

В-третьих, зачет возможен только по обязательствам, срок которых уже наступил, либо не определен компаниями к моменту востребования.

Наконец, для оформления взаимозачета достаточно заявления одного из партнеров, если между ними нет разногласий. Кроме того, контрагентам будет необходимо оформить акт сверки расчетов, в котором они должны указать номера документов, по которым возникли задолженности, и их суммы. В случае если размеры требований не равны, а значит, одно из обязательств будет погашено частично, партнерам нужно оформить двухстороннее соглашение о взаимозачете. В этом документе им необходимо оговорить способ погашения остатка задолженности.

Различия между зачетом встречных требований и договором мены, с точки зрения бухгалтера, проиллюстрированы в примере 2.

Вернемся к условиям примера 1 и предположим, что организации заключили два договора купли-продажи (или поставки): один на яблоки, другой на топливо. А затем оформили зачет встречных однородных требований, которым предусмотрели денежную оплату. Бухгалтер сельскохозяйственного предприятия сделал такие записи в учете:

1. Дебет 62 Кредит 90-1 – 225 000 руб. (5000 кг x 45 руб.) – отражена выручка от реализации яблок по договору купли-продажи.

2. Дебет 90-3 Кредит 68 субсчет «НДС» – 35 000 руб. – показана сумма «добавленного» налога.

3. Дебет 90-2 Кредит 43 – 100 000 руб. – списана себестоимость яблок.

4. Дебет 90-9 Кредит 99 – 90 000 руб. – отражена прибыль от реализации яблок. В налоговом учете ее сумма будет аналогичной.

5. Дебет 10 Кредит 60 – 162 400 руб. (8000 л x 20,3 руб.) – оприходовано дизельное топливо по договорной цене.

6. Дебет 19 Кредит 60 – 29 600 руб. – выделен НДС. На счетах 10 и 19 – полное соответствие.

7. Дебет 60 Кредит 62 – 192 000 руб. – взаимный зачет задолженностей на меньшую сумму. Дебиторская задолженность (225 000 руб.) в данном случае больше, чем кредиторская (192 000 руб.).

8. Дебет 68 субсчет «НДС» Кредит 19 – 29 600 руб. – НДС принят к зачету из бюджета в полной сумме.

9. Дебет 51 Кредит 62 – 33 000 руб. – на счет аграрной фирмы поступила доплата по соглашению. Если бы партнеры о ней предварительно не договорились, в учете «агрария» возник бы убыток, и он вынужден был бы доказывать налоговикам его экономическую обоснованность, чтобы уменьшить прибыль.

Таким образом, и для фирмы, и для бухгалтера этот способ оформления взаимозачетов намного предпочтительнее мены, поскольку позволяет решить проблему с вычетом по входному НДС и избежать ненужных разниц между бухгалтерским и налоговым учетом.

Это еще одна возможная альтернатива договору мены (ст. 409 ГК). Отступное – своеобразный откуп от исполнения одной из сторон своего обязательства по договору. То есть должник с согласия кредитора может заменить первоначальный предмет обязательства другим. У отступного есть несколько существенных преимуществ перед уже рассмотренными видами взаимозачетов.

Во-первых, контрагенты могут прекратить исполнение договора в любой момент, а не ждать, пока наступит последний срок, как им пришлось бы это делать при зачете требований.

Во-вторых, чтобы прервать контракт отступным, партнерам не нужно обязательно иметь встречные и однородные обязательства. Это значит, что вместо перечисления денег они могут обменяться каким-либо имуществом, выполнить работы или оказать услуги друг другу.

В-третьих, суммы договоров и сроки их исполнения контрагенты могут определить самостоятельно. Отступное вовсе не должно соответствовать размеру первоначального обязательства – цена сделки может отличаться как в большую, так и в меньшую сторону.

И наконец, в отличие от новации, когда договор должен быть заключен по всем правилам гражданского законодательства, соглашение об отступном стороны могут составить в свободной письменной форме (пример 3).

Соглашение об отступном

22 марта 2005 г.

ООО «Сад», именуемое в дальнейшем Сторона-1, в лице директора Бориса Павловича Лесняка, действующего на основании устава, с одной стороны, и ЗАО «Нефтепродукт», именуемое в дальнейшем Сторона-2, в лице генерального директора Олега Валерьевича Мардусина, действующего на основании Устава, с другой стороны, заключили настоящее соглашение о нижеследующем:

1. Между сторонами настоящего соглашения был заключен договор купли-продажи от 15 марта 2005 г. по которому Сторона-1 должна была за полученные товары перечислить на расчетный счет Стороны-2 192 000 руб. в том числе НДС 29 600 руб.

2. Сторона-1 вправе до 22 апреля 2005 г. отказаться от исполнения обязательств, указанных в пункте 1 настоящего соглашения, и передать Стороне-2 в качестве отступного товарно-материальные ценности (яблоки).

3. При принятии решения о передаче отступного Сторона-1 должна немедленно уведомить об этом Сторону-2.

4. Адреса, банковские реквизиты и подписи сторон.

Бухгалтерский и налоговый учет у сельхозпредприятия в этом случае будет точно такой же, как при взаимозачете. Что касается «проблемы» с пунктом 2 статьи 172 Налогового кодекса, который не позволяет счетному специалисту зачесть входной НДС в полном размере, а только в пределах себестоимости переданных товаров, то она затрагивает лишь прямые неденежные расчеты, то есть мену. Однако у проверяющих может быть другая точка зрения. Ведь при зачете, как и в случае с отступным, за товары фактически рассчитываются не деньгами, а другим имуществом. Поэтому величину оплаченного НДС следует определять не из отпускной цены продукции (суммы зачета), а из балансовой стоимости переданных ценностей.

С инспекторами можно поспорить. Пункт 2 статьи 172 Налогового кодекса разрешает бухгалтеру зачесть налог при передаче имущества компании в оплату купленного ей товара. А под перечисленной суммой в целях НДС кодекс подразумевает прекращение встречного обязательства (ст. 167 НК). Вместо одного договора мены яблок на топливо мы заключаем два – поставки (один на фрукты, другой на бензин). Для таких контрактов встречными будут именно денежные расчеты (ст. 454 ГК), а не передача собственного имущества в обмен на товар. Точно такая же ситуация сложится и когда стороны заключат другой договор продажи топлива за деньги, где поставщиком будет получатель по первому соглашению. То есть встречная поставка бензина – это самостоятельная сделка. И ее нельзя считать оплатой по первоначальному договору передачи фруктов.

Встречные обязательства будут погашены только в момент зачета партнерами однородных (денежных) требований за товары, поставленные по этим двум договорам. Как видим, непосредственно в расчетах ценности не участвуют. В данном случае «перекрываются» требования по имуществу, которое не подпадает под определение этого понятия для целей налогообложения (ст. 38 НК).

Поспорить с проверяющими по отступному бухгалтеру будет сложнее, однако все же возможно. Так, учетный работник может сослаться на разность налогообложения в одинаковых условиях. Ведь если стороны перечисляют друг другу деньги, они могут заплатить меньшую сумму НДС, чем в случае с отступным. А статья 3 Налогового кодекса устанавливает принцип равенства налогообложения. Такие выводы можно подкрепить и позицией Конституционного суда. Так, в постановлении от 20 февраля 2001 г. № 3-П судьи отметили, что для целей расчета НДС не важно, каким именно образом были исполнены договорные обязательства – перечислением денег или другим. Кроме того, там сказано, что уплата определенных сумм налога в бюджет и предъявление их покупателю должны происходить одновременно.

Поэтому очевидно, что специальные правила, предусмотренные пунктом 2 статьи 172 Налогового кодекса, действуют только для договоров мены. Ведь в этом случае товары нужно считать равноценными по умолчанию (ст. 568 ГК). Денежные обязательства будут отсутствовать, и поэтому фирмы смогут обмениваться «сопоставимыми» товарами с разной стоимостью. Ведь их цена для сделки попросту не будет существовать. А значит, и суммы НДС по этому имуществу будут отличны. Именно такую ситуацию регулирует статья 172 кодекса. Апеллировать к ней в других случаях не следует.

Марина МЕДВЕДЕВА Источник материала -