Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Списание дебиторской задолженности (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Списание дебиторской задолженностиПриказ Минфина РФ от 29.07.1998 N 34н

(ред. от 24.12.2010, с изм. от 08.07.2016)

"Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"

(Зарегистрировано в Минюсте РФ 27.08.1998 N 1598) 77. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации.

Приказ Минфина РФ от 31.10.2000 N 94н

(ред. от 08.11.2010)

"Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, - в корреспонденции со счетами учета дебиторской задолженности;

Путеводитель по сделкам. Исковая давность. Кредитор По истечении срока исковой давности сомнительная дебиторская задолженность за реализованные товары (работы, услуги и др.) признается нереальной к взысканию (безнадежной). При списании дебиторской задолженности за счет средств резерва по сомнительным долгам производится бухгалтерская запись по дебету счета 63 в корреспонденции с кредитом счета для учета дебиторской задолженности (Инструкция по применению Плана счетов). Основанием для списания указанной задолженности являются данные проведенной инвентаризации, письменное обоснование и приказ (распоряжение) руководителя организации. При этом в течение пяти лет списанный долг организация отражает за балансом (на счете 007 "Списанная в убыток задолженность неплатежеспособных дебиторов") для наблюдения за возможностью его взыскания в случае изменения имущественного положения должника (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Списание дебиторской задолженностиФорма: Приказ о списании дебиторской задолженности

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Приказ о списании дебиторской задолженности в качестве безнадежного долга, по которому истек срок исковой давности

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

. Списание дебиторской задолженностиПутеводитель по бюджетному учету и налогам. Практическое пособие по бюджетному учету для казенных учреждений и органов власти В случае когда договоры (контракты) не исполнены поставщиками и суммы выданных авансов не возвращены ими учреждению, дебиторская задолженность поставщиков, нереальная к взысканию, списывается с бюджетного учета с того момента, когда решение о ее списании с балансового учета учреждения принято комиссией учреждения по поступлению и выбытию активов. Одновременно списанная задолженность подлежит учету на забалансовом счете 04 "Задолженность неплатежеспособных дебиторов" (п. 339 Инструкции N 157н).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений В случае когда договоры не исполнены поставщиками и суммы выданных авансов не возвращены ими учреждению, дебиторская задолженность поставщиков, нереальная для взыскания, списывается с балансового учета на основании решения, принятого комиссией учреждения по поступлению и выбытию активов (п. 339 Инструкции N 157н).

Документ доступен: в коммерческой версии КонсультантПлюс

Дебиторская задолженность списывается после истечения срока исковой давности либо в других случаях, когда она становится нереальной для взыскания, в том числе и при ликвидации организации (пункт 77 Положения по ведению бухгалтерского учета и отчетности, ст. 419 ГК РФ. пункт 2 статьи 266 Налогового кодекса РФ).

Поэтому законным основанием для списания дебиторской задолженности, срок исковой давности по которой не истек, является внесение в ЕГРЮЛ записи о ликвидации (завершении ликвидации) организации-должника (письма Минфина России от 19 сентября 2012 г. № 03-03-06/1/487 и от 17 марта 2009 г. № 03-03-06/1/149

При этом в соответствии со статьей 252 НК РФ расходы, учитываемые для целей налогообложения прибыли организаций, должны быть документально подтверждены. По мнению Минфина РФ, документальным подтверждением ликвидации организации-должника может служить выписка из ЕГРЮЛ. порядок получения которой установлен статьей 6 Федерального закона от 08.08.2001 № 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (письмо Минфина России от 17 марта 2009 г. № 03-03-06/1/149 ).

Поэтому для списание безнадежной задолженности требуется сделать письменный запрос в ИФНС и получить выписку из ЕГРЮЛ по организации-должнику, заверенную подписью и печатью налогового органа.

Из рекомендации Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как оформить и отразить в бухучете и при налогообложении списание безнадежной дебиторской задолженности

Случаи возникновения дебиторской задолженности

Дебиторская задолженность может возникнуть, например, в следующих случаях:

МИНИСТЕРСТВО СОЦИАЛЬНОГО РАЗВИТИЯ МУРМАНСКОЙ ОБЛАСТИ

от 22 декабря 2015 года N 640

ОБ УТВЕРЖДЕНИИ ПОРЯДКА ДОКУМЕНТАЛЬНОГО ОФОРМЛЕНИЯ СПИСАНИЯ НЕРЕАЛЬНОЙ (БЕЗНАДЕЖНОЙ) К ВЗЫСКАНИЮ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ГОСУДАРСТВЕННЫХ ОБЛАСТНЫХ УЧРЕЖДЕНИЙ

1. Утвердить Порядок документального оформления списания нереальной (безнадежной) к взысканию дебиторской задолженности государственных областных учреждений согласно приложению к настоящему приказу.

2. Признать утратившими силу:

- приказ Министерства труда и социального развития Мурманской области от 11.04.2011 N 102 "Об утверждении Порядка списания безнадежной к взысканию дебиторской задолженности подведомственных государственных областных учреждений";

- приказ Министерства труда и социального развития Мурманской области от 24.05.2012 N 319 "О внесении изменений в приложение N 3 к приказу Министерства труда и социального развития Мурманской области от 11.04.2011 N 102 "Об утверждении Порядка списания безнадежной к взысканию дебиторской задолженности подведомственных государственных областных учреждений";

- приказ Министерства труда и социального развития Мурманской области от 20.12.2013 N 703 "О внесении изменений в приложение N 3 к приказу Министерства труда и социального развития Мурманской области от 11.04.2011 N 102 "Об утверждении Порядка списания безнадежной к взысканию дебиторской задолженности подведомственных государственных областных учреждений".

3. Контроль за исполнением настоящего приказа оставляю за собой.

Приложение

к приказу

Министерства труда и социального развития

Мурманской области

от 22 декабря 2015 года N 640

1. Настоящий Порядок регулирует вопросы документального оформления государственными областными учреждениями, подведомственными Министерству социального развития Мурманской области (далее - учреждения, Министерство), операций по переводу нереальной (безнадежной) к взысканию дебиторской задолженности с балансового на забалансовый учет и определяет:

1.1. основания для признания дебиторской задолженности нереальной (безнадежной) к взысканию;

1.2. основание для списания с балансового учета дебиторской задолженности, признанной нереальной (безнадежной);

1.3. порядок принятия решений о признании задолженности нереальной (безнадежной) к взысканию и ее отнесение на забалансовый счет при наличии (поступлении) документов, подтверждающих обстоятельства, на основании которых задолженность признается нереальной (безнадежной) к взысканию.

2. Отношения, связанные с прекращением права требования задолженности, образовавшейся в рамках действующего законодательства, и признанием ее безнадежной к взысканию, регулируются гражданским законодательством Российской Федерации. При определении возможности отнесения конкретной задолженности к безнадежной должностные лица учреждения должны прежде всего руководствоваться положениями Гражданского кодекса Российской Федерации .

Гражданское законодательство Российской Федерации устанавливает следующие основания признания дебиторской задолженности юридических и физических лиц нереальной (безнадежной):

- истечение срока исковой давности (ст. 196, 197 ГК РФ );

- прекращение обязательства вследствие невозможности его исполнения (ст. 416 ГК РФ );

- прекращение обязательства на основании акта государственного органа (ст. 417 ГК РФ );

- обязательство прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника (ст. 418 ГК РФ );

- ликвидация юридического лица (должника) (ст. 419 ГК РФ ).

3. Основанием для списания с балансового учета дебиторской задолженности, признанной нереальной к взысканию, является решение руководителя учреждения, принятое по согласованию с главным администратором доходов бюджета - Министерством.

Порядок списания задолженности неплатежеспособных дебиторов определяется учреждением самостоятельно в рамках формирования своей учетной политики.

3.1. Задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя учреждения.

3.1.1. При этом могут оформляться следующие документы:

- акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма 0309016) (приложение N 16 к Методическим указаниям по инвентаризации имущества и финансовых обязательств. утвержденным приказом Минфина России от 13.06.1995 N 49 ) с приложением документов, подтверждающих наличие задолженности (первичные документы) и невозможность ее взыскания;

- акт сверки взаимных расчетов с юридическими лицами;

- решение инвентаризационной комиссии либо комиссии учреждения по рассмотрению предложений о признании задолженности нереальной (безнадежной) к взысканию и подлежащей списанию;

- письменное обоснование решения о списании задолженности с указанием причин;

приказ руководителя учреждения о списании дебиторской задолженности.

3.1.2. Документами, подтверждающими наличие дебиторской задолженности и истечение исковой давности по ней, являются:

- договоры, на основании которых осуществляется закупка продукции (товаров, работ, услуг);

- платежные документы, подтверждающие факт оплаты (в т.ч. выплату аванса поставщику при невыполнении поставщиком обязательств по поставке);

- акты сверок, подтверждающие задолженность;

- платежные документы, подтверждающие факт излишне произведенных выплат физическим лицам, являющимся получателями мер социальной поддержки (в т.ч. неправомерно полученных гражданами);

- решение (приказ, распоряжение) о прекращении выплаты и другое;

- письменные требования о погашении задолженности;

- прочие документы, подтверждающие факт задолженности и начала течения срока исковой давности.

3.2. При списании в бухгалтерском учете задолженности, срок исковой давности по которой не истек, к документам, наличие которых подтверждает обоснованность признания нереальной (безнадежной) к взысканию и списания задолженности, могут относиться:

- определение суда о завершении конкурсного производства или о ликвидации должника;

- выписка из Единого государственного реестра юридических лиц о ликвидации должника;

- решение суда или уведомление ликвидационной комиссии о невозможности удовлетворения требований кредитора из-за недостаточности имущества ликвидируемой организации;

- акт судебного исполнителя о невозможности взыскания долга с организации-должника;

- постановление судебного пристава-исполнителя об окончании исполнительного производства по причине смерти должника;

- постановление пристава-исполнителя об окончании исполнительного производства, вынесенное в порядке, установленном Федеральным законом "Об исполнительном производстве". в случае возврата взыскателю исполнительного документа по следующим основаниям:

невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

3.3. На основании акта инвентаризации (при необходимости) и подтверждающих документов составляется письменное обоснование для списания дебиторской задолженности. Рассмотрение предложений о признании задолженности нереальной (безнадежной) к взысканию и подлежащей списанию осуществляется комиссией, созданной в учреждении. Решение, принятое комиссией по результатам рассмотрения, оформляется протоколом.

3.4. Решение о признании невозможной ко взысканию дебиторской задолженности и списании безнадежного долга принимается учреждением в индивидуальном порядке на основании заключения о принятии всех возможных мер в целях получения средств в счет погашения задолженности и при условии его согласования с Министерством.

Заключение о принятии всех возможных мер в целях получения средств в счет погашения задолженности подготавливается специалистами учреждения на основании протокола комиссии учреждения по рассмотрению предложений о признании задолженности нереальной (безнадежной) к взысканию и подлежащей списанию.

3.4.1. При составлении заключения о принятии всех возможных мер в целях получения средств в счет погашения задолженности проверяется соблюдение всех необходимых мер по взысканию дебиторской задолженности.

Необходимыми мерами по взысканию дебиторской задолженности являются:

а) направление организации-должнику претензии о необходимости исполнения обязательства по договору с целью получения причитающихся по договору денежных средств во внесудебном порядке;

б) обращение в суд с исковым заявлением о взыскании с должника задолженности;

в) направление физическому лицу - должнику письма о необходимости возврата излишне перечисленных и неправомерно полученных им средств во внесудебном порядке;

г) направление исполнительных листов на принудительное взыскание в службу судебных приставов-исполнителей.

3.4.2. Подготовленное заключение о принятии всех возможных мер в целях получения средств в счет погашения задолженности (далее - заключение) с приложенными документами представляется учреждением в Министерство на согласование.

Для получения согласования на списание задолженности учреждение вместе с заключением представляет:

- копию протокола заседания комиссии учреждения;

- сведения по форме согласно приложению к Порядку.

Все представляемые документы подписываются руководителем (лицом, исполняющим его обязанности) и главным бухгалтером учреждения (за исключением оформляемого комиссией учреждения протокола заседания комиссии) и представляются в сброшюрованном виде.

3.4.3. Министерство в 30-дневный срок с момента получения от учреждения документов проводит анализ заключения на предмет полноты осуществления учреждением всего комплекса мер по взысканию задолженности.

Министерство с учетом заключения и документов, указанных в пункте 3.4.2 настоящего Порядка, подготавливает решение о возможности списания задолженности учреждения либо возврате документов без согласования с указанием на неполный характер принятых мер по ее взысканию.

Основанием для возврата представленных документов является отсутствие информации о проведении мероприятий, являющихся необходимыми мерами по взысканию, из перечисленных в пункте 3.4.1 настоящего Порядка.

При устранении нарушений учреждение вновь направляет в Министерство комплект документов о принятии всех возможных мер в целях получения средств в счет погашения задолженности.

Решение Министерства о признании невозможной ко взысканию дебиторской задолженности и списании безнадежного долга либо отказе в согласовании в 5-дневный срок направляется в учреждение в форме уведомительного письма.

После согласования с Министерством заключения руководителем учреждения издается приказ (распоряжение) о признании невозможной ко взысканию дебиторской задолженности и списании безнадежных долгов. Приказ составляется в произвольной форме с указанием того, какая задолженность, в какой сумме и на каком основании должна быть списана.

3.5. В соответствии с принятым решением по списанию (прекращению требований к плательщикам) задолженность, числящаяся в бухгалтерском учете учреждений, по основанию признания ее безнадежной к взысканию, подлежит списанию.

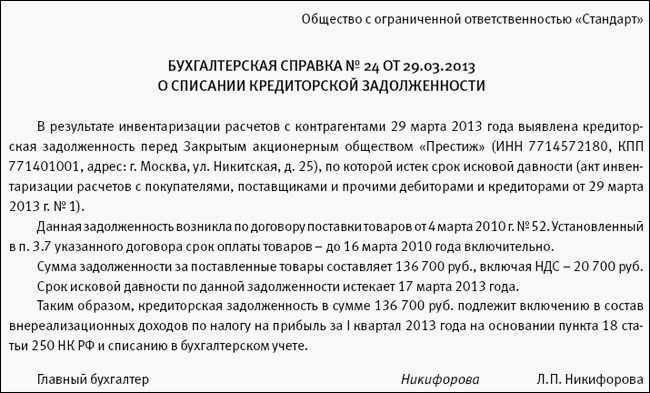

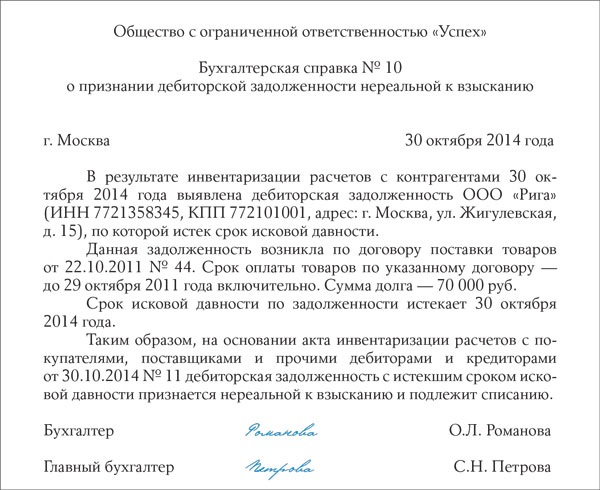

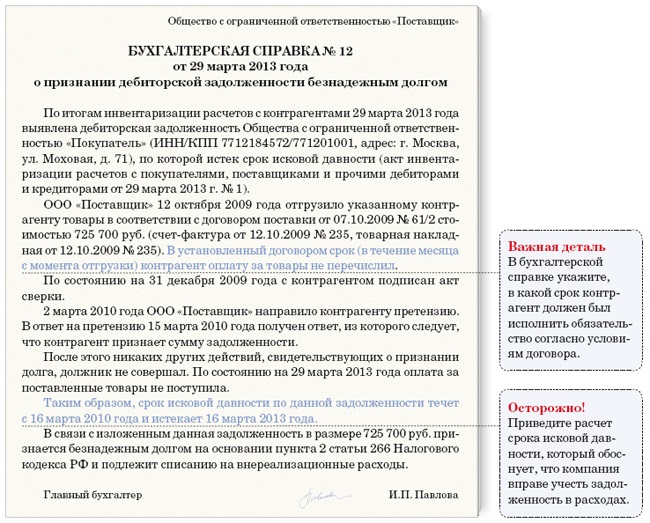

По факту списания задолженности в бухгалтерском учете составляется бухгалтерская справка, которая служит подтверждением совершения данной операции.

В соответствии с п. 339 Инструкции N 157Н учреждением должен быть организован учет задолженности на счете 04 "Списанная задолженность неплатежеспособных дебиторов" с момента признания ее в порядке, установленном законодательством Российской Федерации, нереальной к взысканию и списания с балансового учета.

В последующем списание с забалансового учета безнадежной дебиторской задолженности осуществляется:

- при возобновлении процедуры взыскания задолженности;

- при поступлении средств в погашение задолженности;

- до исполнения (прекращения) задолженности иным, не противоречащим законодательству Российской Федерации, способом.

Приложение. СВЕДЕНИЯ О МЕРОПРИЯТИЯХ, ПРОВЕДЕННЫХ ПО ВЗЫСКАНИЮ НЕРЕАЛЬНОЙ (БЕЗНАДЕЖНОЙ) ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИВ _________________________________________________________

(НАИМЕНОВАНИЕ ГОСУДАРСТВЕННОГО ОБЛАСТНОГО УЧРЕЖДЕНИЯ)

1. Сведения о задолженности, числящейся в учете учреждения, по основанию признания ее безнадежной к взысканию, и подлежащей списанию:

<*> - в графе 2 указываются документы, подтверждающие принятие всех возможных мер в целях получения средств в счет погашения задолженности, в том числе следующие:

- о предъявлении требований к должнику и о признании этих требований установленными в соответствии с законодательством Российской Федерации;

- о направлении соответствующих исполнительных документов в службу судебных приставов, осуществляющих взыскание в принудительном порядке;

- о предъявлении требований к лицам, выступающим поручителями (гарантами) погашения задолженности, а также в случаях, предусмотренных законодательством Российской Федерации, к лицам, несущим субсидиарную (солидарную) ответственность по обязательствам организации, и к третьим лицам, получившим незаконно имущество должника;

- о направлении соответствующих материалов в правоохранительные органы в связи с неисполнением решения суда и уклонением от погашения задолженности.

Руководитель _______________ ________________________

(подпись) (расшифровка подписи)

Главный бухгалтер __________ ________________________

(подпись) (расшифровка подписи)

Исполнитель (Ф.И.О. тел.)

ОБ УТВЕРЖДЕНИИ ПОРЯДКА ДОКУМЕНТАЛЬНОГО ОФОРМЛЕНИЯ СПИСАНИЯ НЕРЕАЛЬНОЙ (БЕЗНАДЕЖНОЙ) К ВЗЫСКАНИЮ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ГОСУДАРСТВЕННЫХ ОБЛАСТНЫХ УЧРЕЖДЕНИЙДебиторская задолженность, которая может возникнуть у предприятия в результате его финансово-хозяйственной деятельности с учетом инфляции — явление не очень положительное для экономики предприятия, поскольку оно свидетельствует о выводе активов предприятия из оборота.

Осложняется ситуация, если задолженность является безнадежной. Особенно остро этот вопрос встает, когда участники принимают решение ликвидировать предприятие.

В данном случае законодательство предполагает возможность передачи и списания задолженности. Основные вопросы, которые могут при этом возникать у налогоплательщика, рассмотрим в настоящей статье.

Что значитОбщая стоимость задолженности, которая причитается предприятию со стороны других компаний (дебиторов данного предприятия), является дебиторской задолженностью. Образуется она при несовпадении моментов произведения отгрузки (оказания услуг) и оплаты в сроки, предусмотренные договором.

Такая ситуация может возникнуть при наступлении неплатежеспособности должника, а также при его ликвидации или реорганизации.

В зависимости от того, списывает задолженность кредитор или должник основания для ее списания отличаются, так же как и правила ее учета.

для кредитораСписать задолженность кредитор может, признав ее безнадежным долгом основываясь на положениях ст. 265 НК .

Такие долги образовываются:

Для должника такая задолженность будет являться кредиторской и тоже будет подлежать списанию в случаях, предусмотренных законом и при истечении срока давности. Списываться она будет в состав внереализационных доходов.

Основания для ее списания в налоговом учете предусматривает ст. 250 НК .

Суммы такой задолженности коммерческое предприятие относит себе на финансовые результаты, если предприятие не коммерческое и не имеет финансовых результатов, оно производит увеличение доходов на эту сумму.

ЗаконодательствоПомимо этого по данному вопросу существует масса подзаконных актов, которыми являются письма Минфина .

Видео: как сформировать резерв Задолженность, подлежащая списаниюСписание долгов со счетов не является полным аннулированием задолженности. После списания задолженность подлежит отражению на забалансовых счетах, где она будет числиться на протяжении 5 лет для наблюдения за возможностью ее взыскания в случае если у должника возникнет изменение в имущественном положении.

Для целей налогообложения НК (ст. 266 ) предусматривает только четыре основания, которые позволяют признать задолженность в соответствии с ГК:

Другие основания в целях налогообложения не дают прав списать долги, даже если взыскать их не представляется реальным.

Бухучет понятия безнадежного долга не содержит. Предприятие самостоятельно определяет в своей учетной политике правила списания дебиторской задолженности, взыскать которую нереально.

Исчисление срока исковой давностиГК определяет исковую давность, как срок, на протяжении которого лицо, имеет право защитить свои права в суде, в случае если они нарушены (ст. 195 ). Его исчисление в соответствии со ст. 200 ГК начинается с момента, когда лицо получило сведения о том, что его право нарушено, и длиться на протяжении трех лет (ст. 196 ГК ).

В некоторых случаях закон может определять специальные сроки.

Срок может прерываться и возобновляться в случаях если должник:

Зачастую контролирующие органы требуют от кредитора доказательств того, что меры по взысканию задолженности перед ее списанием принимались, однако такая позиция, по мнению арбитражных судей не основана на требованиях налогового законодательства.

Для того, чтобы списать задолженность в вязи с тем, что срок давности для ее взыскания в судебном порядке истек предприятию будут необходимы документы, которые подтвердят дату ее возникновения (договор, накладная, акты выполненных работ).

О моменте списания безнадежных долговМомент списания безнадежного долга имеет определяющую роль в налоговом учете, поскольку напрямую влияет на формирование налоговой базы плательщика налогов. Поэтому определять момент, когда следует избавляться в учете от безнадежного долга, следует в соответствии с НК .

В бухучете есть смысл установить порядок списания безнадежных долгов в соответствии с налоговым законодательством.

В налоговом учете данный вопрос регулирует ст. 272 НК . в понимании данной статьи дата, когда следует признавать расход от суммы безнадежного долга – последний день в отчетном периоде, когда возник убыток (т.е. настали основания, по которым долг может быть признан безнадежным: истек срок, прекратились обязательства, был издан гос. акт и т.д.).

Другой порядок НК не предусматривает.

Если налогоплательщик по каким-то причинам пропустит этот срок и не произведет списание вовремя, он должен будет подавать уточненную декларацию и корректировать налоговые обязательства в связи со своей ошибкой.

Для того, чтобы контролировать срок и провести своевременно списание дебиторки, необходимо регулярно инвентаризировать такую задолженность.

На законодательном уровне порядок инвентаризации дебиторки определяет ст. 11 Закона № 402 «О бухучете» — она должна проводиться ежегодно непосредственно перед составление годового отчета.

Процесс ликвидации профсоюзной организации подробно описывается тут.

Просто так по собственному желанию списать задолженность нельзя, для этого нужны соответствующие основания. Пункт 77 Положения по ведению бухучета определяет, что задолженность, взыскать которую не представляется возможным, подлежит списанию.

Основаниямм для списания являются:

Поимо наличия этих документов предприятию понадобится еще и подтвердить невозможность взыскания долга.

Документы, которые будут доказывать экономическую обоснованность списания долгов:

Документами, подтверждающими необходимость списания, могут также быть:

К ним можно отнести документы первичного учета: накладные на отгрузку, акты выполненных работ, договоры, акты сверок и т.д.

Таким образом, бухгалтер, проводя операцию списания задолженности должен приложить для оправдания ее списания:

Сумма, в которой производится списание в налоговом и бухучете также определяется по-разному. В бухучете списание производится вместе с НДС, который начислялся сверху на стоимость товаров (услуг).

Согласно правилам бухучета учет ее стоимости с НДС производится на одном счете.

В налоговом учете установлен порядок определения базы для налогообложения по НДС по правилу первого события (или по отгрузке или по оплате, смотря какое событие произошло раньше), поэтому обязанность по начислению налога у предприятия уже возникла ранее (ст. 167 НК ).

По разъяснениям, которые давались фискальными органами плательщик налогов имеет право произвести списание дебиторки полной суммой вместе с НДС.

Резерв задолженностиПунктом 70 Положения, регулирующего порядок ведения бухучета . предусматривается возможность для предприятия создать резерв сомнительных долгов.

Их величина должна определяться отдельно по каждой задолженности, влияет на ее размер оценка платежеспособности дебитора и вероятности погашения им долга.

Создается данный резерв по распоряжению руководителя после проведения инвентаризации.

Планом счетов бухучета для него предусмотрен отдельный счет № 63 .

списание без создания резерва по сомнительным долгамЕсли предприятие принимает решение не создавать резервный фонд, то в соответствии с требованиями ПБУ 10/99 дебиторка относится к прочим расходам и учитывается на забалансовом счете 007 .

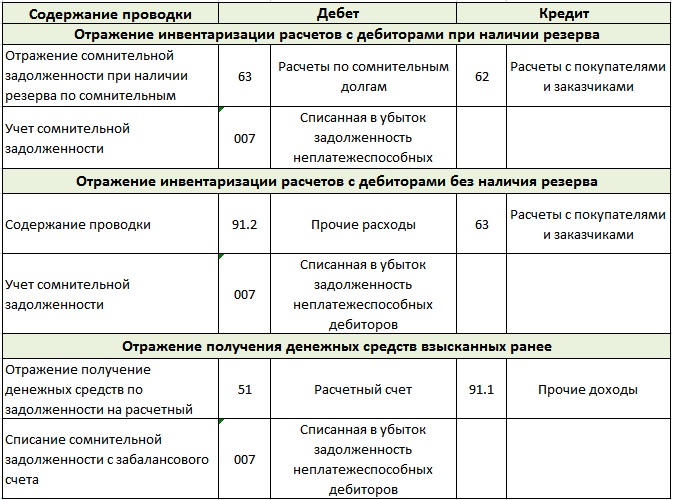

В налоговом учете ее относят на внереализационные расходы.

Если должник погасит долг после того, как он был списан с баланса, поступление денег относится к прочим доходам, производят их списание со счета 007 и относят на внереализационные доходы для целей налогообложения.

В налоговом учете также возможна ситуация, когда списание дебиторки производится за счет собственной прибыли предприятия и не отражается в налоговом учете, в этом случае ее возврат должником не отразится на налоговой базе.

Если вас интересует, как происходит процедура ликвидации организации по инициативе самого собственника, то нужную вам информацию вы найдёте в этой статье: добровольная ликвидация.

Если вас интересует, как происходит процедура ликвидации организации по инициативе самого собственника, то нужную вам информацию вы найдёте в этой статье: добровольная ликвидация.

Как происходит распределение имущества при ликвидации, вы прочитаете здесь.

О том, как происходит ликвидация предприятия с долгами, вы узнаете тут.

В случае если производится ликвидация ООО с дебиторской задолженностью, основанием для списания дебиторской задолженности является выписка из ЕГРЮЛ, которая подтверждает ликвидацию должника.

Если должник находится в стадии банкротства, списать задолженность будет не возможно до тех пор, пока не завершится конкурсное производство.

Если предприятие исключено из ЕГРЮЛ по решению налоговой (такое может произойти, если предприятие не сдавало отчетность на протяжении определенного периода), с ликвидацией данное событие не связано, а, следовательно, списать долги в этом случае нельзя.

Как разъясняет Минфин в своем Письме №03-03-06/1/309. из такой ситуации может быть только два выхода:

Если вы решите простить должнику долг, целиком или в части, например, заключив с ним мировое соглашение в суде, такая операция будет иметь характер безвозмездной передачи имущественных прав в понимании ст. 270 НК .

Следовательно, такую сумму списания отразить в расходах не удастся.

В заключение следует отметить, что письма Минфина. которыми разъясняется большое количество спорных моментов в вопросах списания дебиторской задолженности, не имеют статуса нормативно-правовых актов, а практика ВАС в данном вопросе достаточно противоречива.

Суд очень часто занимает позицию налогоплательщика вопреки разъяснениям Минфина, которыми следует руководствоваться как рекомендациями, а не прямым руководством к действию.

В каждой конкретной ситуации вопрос списания дебиторской задолженности будет требовать детального изучения и анализа, а также изучения прецедентов судебной практики.