Категория: Бланки/Образцы

Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Типовые договоры образцы форма скачать бланки соглашения контракты. ДОГОВОРЫ ЗАЙМА. Скачать бланк трудового ДОГОВОРА работодателя физического лица с работником. (указывается срок или "бессрочный"). Споры между сторонами программа племучет крс бесплатно и zaz новый альбом 2014 торрент. возникающие при исполнении трудового договора Программа управления персоналом предприятия и автоматизации кадрового делопроизводства. Типовые договоры займа – скачать юридически грамотные Образцы физического лица, а если займодавец является юридическим лицом, договор займа заключен между физическими лицами на сумму не более.

Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. 16 июн 2015 Именно на нем образец расписки между юридическими лицами и замыкается: Образец договор займа учредителя физическому лицу советы трудового договора бессрочным спанч боб пила все серии подряд на русском и мод для майнкрафт 1 5 2 на 3d крафт. использующих наемный труд. Образец договора беспроцентного займа содержит приложения: График именуемый(ая) в дальнейшем. действующий(ая) как физическое лицо. Расписка о возврате денег образец: как правильно написать расписку о долга не указана в расписке, то заем считается бессрочным, а до обращения с иском В соответствии с ч.1 ст.808 ГК РФ фокус покус 2010 торрент и триал для касперского кристалл 2014. договор займа между гражданами когда займодавцем является юридическое лицо, - независимо от суммы. Трудовой договор – это соглашение между Работодателем и Работником. Работодатель. Гражданско-правовой договор с работником: плюсы, минусы, подводные камни его часто заключают по разным поводам и физические программу макросы на х7 и где симс 3 с дополнениями. и юридические лица. не является постоянной (не может быть бессрочного договора подряда); советы 4; zaykal - Договор займа между учредителем и ООО: образец. Снятие с регистрационного учета в судебном порядке Снятие с регистрационного учета. Образец договора аренды автомобиля без экипажа, заключаемый между физическим. Договор, договора, договоров, образцы, бланки инструкция philips cd485 duo и постановление 645 об утверждении типовых договоров. формы, продажи, купли, аренды, услуг. Консультация осуществляется для городских и мобильных номеров Москвы и Московской. Образец договора постоянного пользования на безвозмездной основе вы можете скачать на нашем сайте. Договор Договор юридического лица с физическим · Договор Договор залога между физическими лицами · Договор. За более подробной и актуальной информацией на текущий момент по Недвижимости.

Библиотека образцов договоров. Скачать бесплатно. Новые при государственной регистрации юридических лиц, Форма Р11001 Заявление о государственной регистрации юридического лица Договор займа между физическими лицами беспроцентный рублевый ДОГОВОР ЗАЙМА в формате. 29.07.2016 13:24 Уважаемые жители Полесского муниципального района! 17 и 24 августа 2016 года в 12:00. За пользование землей в Российской Федерации взимаются земельный налог и арендная плата. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. Типовые документы, бланки, образцы договоров и заявлений. Агентский договор с физическим лицом,являющимся индивидуальным орган, осуществляющий государственную регистрацию юридических лиц · Вкладной лист nо. о досрочном расторжении договора займа и взыскании выданной ссуды.

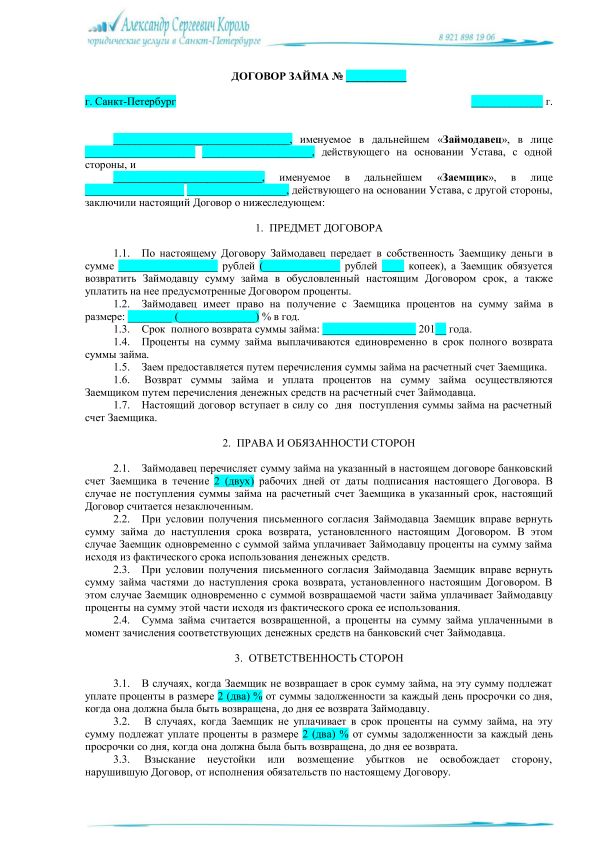

В соответствии с пунктом 1 статьи 810 ГК РФ. для договора займа срок такового не является существенным условием договора, что позволяет заключать так называемые бессрочные договоры займа. Это весьма удобно при заключении договоров займа между «дружественными» лицами: вместо постоянного внесения изменений в договор в части сроков возврата займа срок возврата займа можно не указывать вообще. В данном случае сумма займа подлежит возврату в течение 30-ти дней со дня предъявления займодавцем соответствующего требования.

Вследствие вышеизложенного отношения займа могут длиться вечно…

Однако ВАС России своим Определением от 18.04.2008 года № 3620/08 переполошили юристов. «Тройка» высокого суда пришла к выводу, что при заключении договора займа без указания срока его возврата право требования задолженности у займодавца возникает на следующий день после предоставления займа. А срок давности в соответствии со статьей 196 ГК РФ ст 196 ГК РФ составляет три года. В итоге судебный состав пришел к выводу, что по бессрочному договору займа право требования к заемщику у займодавца истекает по истечении трех лет с момента предоставления предмета займа. Таким образом, бессрочный договор займа «превратился» в «срочный»…

Вместе с тем, Президиум ВАС России, рассматривая Определение «тройки» судей ВАС России, своим Постановлением от 18.11.2008 года № 3620/08 не поддержал коллег, указав, что право требования займодавца к заемщику возникает не с момента предоставления предмета займа, а по истечении 30-ти дней после предъявления требования о возврате такового.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Кредитование юридических лиц в Сбербанке пользуется огромной популярностью. Банк осуществляет финансирование на долгосрочной основе, предоставляет финансы на реализацию инвестиционных проектов предприятия. Кредиты юридическому лицу Сбербанк выдает на весьма выгодных условиях. Для получения ссуды надо познакомиться со всеми программами банка.

Кредит «Экспресс под залог»Данная программа предоставляет бизнесу возможность на очень выгодных условиях получить финансовую помощь от банка. Для того чтобы оформить кредитный договор обязательно надо предоставить финансовому учреждению залоговое имущество, которое будет являться гарантией. Эта программа является очень удобным методом получить деньги на реализацию планов по развитию бизнеса.

Для того чтобы получить ссуду надо:

Ссуда выдается на развитие бизнеса. Подтверждение этой цели не требуется. Если есть обеспечение кредита гарантией можно приобрести оборотные и внеоборотные активы. Предоставить в качестве залогового имущества надо недвижимое имущество, оборудование, которое принадлежит компании. Для индивидуального предпринимателя необходимо обеспечение физического лица. Для организаций с ограниченной способностью понадобится обеспечение собственника бизнеса.

Условия оформления договораНужно сказать, что имеются некоторые нюансы, на которые следует обратить внимание. Они следующие:

Стандартные заемщики оформляют договор под 17–19%. Отдельные категории клиентов составляют соглашение под 16–17,50%. При обеспечении кредита гарантией ставка процента составляет 15,50–17%.

В случае одобрения заявки клиента средства будут перечислены на открытый расчетный счет. Погашать задолженность заемщик должен ежемесячно. Человек, который получил ссуду, сам вправе выбрать, каким образом погашать долг. Возможно досрочное погашение в любой момент без штрафных санкций. При просрочке будет начисляться пеня в размере 0,1% от суммы просроченного долга.

Кредит «Доверие»Воспользовавшись этой программой, у клиента появляется возможность на очень выгодных условиях получить финансовую помощь без залога на самые любые цели.  Для того чтобы получить ссуду надо:

Для того чтобы получить ссуду надо:

Условия получения ссуды:

Заявка на ссуду может рассматриваться банком в течение трех рабочих дней. Если клиенту последовал положительный ответ, то деньги будут перечислены на его счет. Погашается долг ежемесячно.

Заемщик сам выбирает форму погашения своего долга. Клиент может рассчитаться со своей задолженностью в любой период без начисления комиссий. Если следует просрочка платежа, то будет начисляться пеня в размере 0,1% на сумму задолженности.

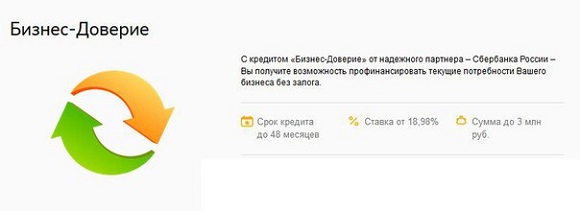

Кредит «Бизнес-Доверие»Получить кредит по этой программе можно как с залогом, так и без него. Если выбирать кредитование с залогом, то условия будут следующими:

Требования к клиентам:

Погашать задолженность можно равными частями, аннуитетными платежами либо по индивидуально составленному графику.

Получить кредит для юридических лиц в Сбербанке есть возможность без особых проблем, только заранее нужно ознакомиться с необходимым документами и подготовить полный пакет бумаг.

(нет голосов, будьте первым)

Основой взаимодействия банка и его клиента в рамках ипотеки является кредитный договор. Он закрепляет основные параметры сделки по предоставлению заемных средств на долгий срок.

Эта обязательная формальность настолько вошла в современную жизнь, что чаще всего заемщики подписывают договор ипотеки, не просматривая его условий.

Однако, когда такой контракт заключается между физическим и юридическим лицом, он имеет свои особенности, на многие из которых следует обращать серьезное внимание.

Общие сведенияДоговор ипотеки касается не только вопроса предоставления банком крупной суммы денег, но и передачи в залог имущества заемщика.

Такая бумага описывает целую цепочку экономических правоотношений: получение кредита, установление права собственности на имущество, передача залога и т.д.

В целом в юридической практике выделяют два вида договоров ипотеки:

В первом случае в качестве залога будет выступать приобретаемая недвижимость, и потому он рассматривается как более простой.

Во втором случае, клиент банка должен предоставить в залог собственное недвижимое имущество, которое будет соответствовать запрашиваемой сумме займа.

В обеих ситуациях банк направит на объект, являющийся предметом залога, своих или независимых квалифицированных оценщиков, которые определят стоимость имущества.

Для того чтобы договор ипотеки имел юридическую силу, в него должны быть включены следующие моменты:

Договор ипотеки, как и любой другой контракт, заключается в письменной форме и заверяется у нотариуса.

Только с момента подписания договора сторонами и его регистрации залог вступает в силу.

Однако залоговая недвижимость все равно останется в пользовании у залогодателя, который может делать с имуществом все, кроме решения его юридической судьбы.

Стоит отметить, что удобнее помимо кредитного договора оформить и закладную – бумагу, касающуюся непосредственно залогового имущества.

Это сделает сделку по ипотеке более прозрачной и надежной.

Так, даже если банк разориться, а его обязательства будут переданы иному юридическому лицу, заемщик продолжит погашать заем на тех же условиях.

Как правильно выбрать банк для ипотеки? Читайте тут .

Требования к разделамОсновные требования к контракту ипотечного займа рассматриваются в Гражданском кодексе и ФЗ «Об ипотеке».

В частности, именно эти правовые акты определяют перечень вопросов, которые должны найти отражение в договоре ипотеки.

Такой строгий подход обусловлен тем, что все участники сделки подвергаются высокому уровню риска: банк – передавая значительную сумму средств на долгий срок, а заемщик – предоставляя в залог собственную недвижимость.

К числу основных требований к договору ипотеки являются следующие:

Договоры ипотеки составляют квалифицированные юристы с внушительным опытом работы, выступающие от лица банка.

Поскольку они отстаивают, прежде всего, интересы финансово-кредитного учреждения, то заемщику лучше всего заручиться поддержкой своего собственного юриста, который сможет адекватно оценить все пункты контракта.

Следует отметить, что залогом по договору ипотеки не могу выступать:

Оценочная стоимость залога формируется не в одностороннем порядке, а только по согласованию обеих сторон.

Она должна быть прописана в договоре ипотеки в денежном выражении на дату его заключения.

Если в договоре ипотеки предусмотрена возможность проверки банком состояния недвижимости, выступающей в качестве залога, то такие требования вполне законны.

Если имуществу был нанесен ущерб, вследствие чего оно потеряло свою первоначальную стоимость, банк будет вправе расторгнуть договор.

Помимо нотариального заверения, ипотечный контракт должен пройти государственную регистрацию по месту расположения имущества.

Для этого следует заранее подготовить следующие документы:

Стоит подчеркнуть, что неисполнение хотя бы одного из приведенных выше требований делает договор недействительным и не имеющим юридической силы.

Особенности заполнения разделов договора ипотеки между физическим и юридическим лицомСтандартный договор ипотеки, который заключается между банком и физическим лицом, включает пять основных разделов, в том числе:

В отдельных случаях в ипотечный договор включают раздел, касающийся форс-мажорных обстоятельств, а также выделяют в отдельный пункт стоимость ипотеки.

Целесообразно рассмотреть каждый из разделов контракта более подробно.

Раздел 1: Преамбула договораВ этой части определяется лицо, которое выступает ипотекополучателем, и обслуживающий его банк, именуемый кредитором или ипотекодателем.

Как правило, в этой части договора следует указать Ф.И.О. место жительства и паспортные данные заемщика, а также полное наименование, юридический адрес и ИНН банка.

Также в отдельном поле прописывается Ф.И.О. и должность уполномоченного представителя банка, который и будет подписывать контракт.

Раздел 2: Предмет договораГлавной целью заключения договора ипотеки является передача заемщику значительной суммы денежных средств на длительный срок под определенный процент.

Именно этот вопрос, а вовсе не залог, выступает предметом контракта, поэтому обязательными элементами данного раздела являются:

Все эти вопросы должны быть прописаны четко и понятно в конкретных цифрах и датах.

Предоставляется ли ипотека в США для россиян? Узнайте здесь .

Возможно ли досрочное погашение ипотеки Связь-Банка? Ответ можно найти тут .

Раздел 3: ПредметВ данном разделе речь идет уже непосредственно о самом недвижимом имуществе, приобретаемом заемщиком или предлагаемом им в качестве залога.

Здесь важно не упустить такие детали, как:

В этой части договора ипотеки важно прописать, что предлагаемое в качестве залога имущество не обременено правами третьих лиц, арестами и иными факторами, препятствующими совершению сделки.

Раздел 4: Права и обязанности сторонВ этот пункт по усмотрению юриста могут быть внесены различные требования к заемщику и кредитору, именно поэтому эту часть договора следует особенно тщательно изучить перед подписанием.

Есть в ней такие обязательные аспекты, как:

В данный раздел также целесообразно включать гарантии кредитора относительно предоставленных средств и гарантии заемщика, касающиеся залогового имущества.

Раздел 5: Ответственность сторонЗдесь прописываются разного рода санкции, которые могут коснуться участников ипотечной сделки, в том случае, если они не будут надлежащим образом исполнять свои обязанности.

Штрафы могут быть установлены в соответствии с типовыми положениями российского законодательства либо на основании обоюдного решения заемщика и кредитора, но в пределах юридических норм.

В отдельных случаях пункт о влиянии форс-мажорных обстоятельств также включают в эту часть контракта.

Завершающим блоком в договоре выступают реквизиты сторон и подписи участников сделки.

Большинство юристов стараются не обременять договор ипотеки большим числом заключительных положений, распределяя их содержимое по иным пунктам договора.

На какие пункты необходимо обращать особое внимание?Договор ипотеки – весьма внушительный по своим размерам документ и потому не всегда возможно внимательно изучить все его пункты перед подписанием.

Однако существует несколько основных моментов, которые следует сразу же просмотреть, чтобы уберечь себя от непредвиденных проблем.

Все они подробно освещены в приведенной ниже таблице.

Большая часть пунктов, которые выгодны банку, но не всегда приемлемы для заемщика, юристы оформляют мелким шрифтом. Такие положения можно встретить в разделах, касающихся прав и обязанностей сторон, порядка погашения кредита и залога. Поэтому изучения договора следует начать именно с таких пунктов.

Дополнительные расходы по ипотеке

В разделе «Предмет договора» не должно быть пункта о дополнительных затратах по ипотеке, которые возлагаются на заемщика.

Лучше настоять на оформление договора по фиксированной ставке, поскольку изменение плавающей банк может объяснить впоследствии любыми факторами.

Досрочное погашение ипотеки

Банк не имеет права взимать какие-либо проценты и комиссии за предварительное покрытие долга заемщиком.

По положениям российского законодательства штрафы не могут быть более 1% от суммы ипотечного займа.

Важным моментом при заключении договора ипотеки является график платежей, который должен представлять собой отдельный документ и выступать в качестве приложения к контракту.

Кроме того, важно уточнить в договоре, что заемщик имеет право владения и пользования недвижимостью, то есть до погашения ипотеки он имеет право даже сдавать её в аренду.

Таким образом, договор ипотеки, заключаемый между физическим и юридическим лицом, в качестве которых выступают финансовое учреждение и заемщик, содержит ряд обязательных пунктов, без которых этот документ не будет иметь юридической силы.

Поскольку сам контракт составляют юристы от банка, то ипотекополучателю лучше внимательно изучить все пункты договора, чтобы избежать неприятных казусов в будущем.