Категория: Бланки/Образцы

7 сентября 2016

По данному вопросу мы придерживаемся следующей позиции:

При возврате некачественного товара у организации налогооблагаемого дохода не возникает. В данном случае также нет необходимости выставлять счет-фактуру с выделенной суммой НДС. Доходов и расходов при выбытии некачественных товаров в бухгалтерском учете не возникает.

При возврате качественного товара организации необходимо в целях исчисления налога на прибыль определить доход от реализации, а также исчислить НДС со стоимости возвращаемых товаров. В бухгалтерском учете выбытие качественных товаров оформляется как обычная реализация.

Обоснование позиции:

Гражданский кодекс РФ содержит ограниченный перечень случаев, когда покупатель вправе отказаться от исполнения своих обязательств по договору, вернуть товар продавцу и потребовать возврата денежных средств, если товар был оплачен. К таким случаям относится поставка товара:

- в количестве меньшем, чем установлено договором купли-продажи (ст.ст. 465 и 466 ГК РФ);

- в ассортименте, не соответствующем договору купли-продажи (ст.ст. 467 и 468 ГК РФ);

- ненадлежащего качества (ст.ст. 469 и 475 ГК РФ);

- в нарушенной таре или упаковке (ст.ст. 481 и 482 ГК РФ);

- несоответствующей комплектации (ст.ст. 479 и 480 ГК РФ).

Так, в соответствии с п. 1 ст. 518 ГК РФ покупатель (получатель), которому поставлены товары ненадлежащего качества, вправе предъявить поставщику требования, предусмотренные ст. 475 ГК РФ, за исключением случая, когда поставщик, получивший уведомление покупателя о недостатках поставленных товаров, без промедления заменит поставленные товары товарами надлежащего качества.

В свою очередь, ст. 475 ГК РФ определено: если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

- соразмерного уменьшения покупной цены;

- безвозмездного устранения недостатков товара в разумный срок;

- возмещения своих расходов на устранение недостатков товара.

В случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору:

- отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

- потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

В письме ФНС России от 26.10.2012 N ОА-4-13/18182 (Вопрос 4) налоговое ведомство высказало свою позицию по операциям возврата качественного и некачественного товара. Правда, в нем рассматривались налоговые последствия такого возврата для продавца.

Так, в частности, налоговики пояснили, что при возврате товара ненадлежащего качества договор купли-продажи считается расторгнутым и реализация не состоявшейся.

Если же возврат товара обусловлен иной причиной, то это означает, что продавец исполнил свои обязательства по договору купли-продажи надлежащим образом и право собственности на товар перешло к покупателю. Если право собственности перешло к покупателю, то вернуть товар первоначальному владельцу товара (поставщику) покупатель может только на основании отдельного договора купли-продажи (поставки), в котором он уже сам выступает продавцом. То есть при возврате качественного товара происходит обратная реализация, которая влечет за собой соответствующие налоговые последствия (смотрите также письма Минфина России от 02.06.2010 N 03-03-06/1/370, от 03.06.2010 N 03-03-06/1/378. от 05.02.2010 N 03-03-06/1/51. УФНС России по г. Москве от 11.03.2012 N 16-15/020516@. МНС по Московской области от 26.03.2004 N 06-22/2264).

К выводу о том, что возврат некачественного товара не является его "обратной реализацией", приходят и судьи (смотрите, например, постановления АС Северо-Кавказского округа от 28.09.2015 N Ф08-6261/15 по делу N А63-2533/2014, Первого арбитражного апелляционного суда от 24.02.2015 N 01АП-3589/14. ФАС Московского округа от 05.04.2010 N КА-А40/2672-10, от 28.01.2010 N КА-А40/14851-09).

Отметим, что для возврата качественного товара необязательно заключать отдельный договор. Условия возврата такого товара в силу свободы договора (ст. 421 ГК РФ) могут быть предусмотрены самим договором поставки.

Возврат некачественного товара

Согласно п. 1 ст. 248 НК РФ к доходам в целях налогообложения прибыли относятся:

- доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в порядке, установленном ст. 249 НК РФ;

- внереализационные доходы, которые определяются в порядке, установленном ст. 250 НК РФ.

В соответствии с п. 1 ст. 249 НК РФ доходом от реализации признается, в частности, выручка от реализации товаров, как собственного производства, так и ранее приобретенных. В свою очередь, в силу п. 1 ст. 39 НК РФ реализацией товаров признается передача на возмездной или безвозмездной основе права собственности на товары.

В рассматриваемой ситуации покупатель возвращает некачественный товар и требует вернуть за него ранее уплаченную сумму, что свидетельствует об отказе покупателя от исполнения договора. В таком случае, как мы отмечали выше, договор (в части возвращенного некачественного товара) считается недействительным, а переход права собственности на товар - неосуществившимся.

Иными словами, стороны возвращаются в исходное положение. При отсутствии факта реализации товара продавцом не может быть произведена и "обратная" реализация некачественного товара покупателем при его возврате.

При этом расторжение договора поставки следует рассматривать как самостоятельную хозяйственную операцию.

Таким образом, при передаче товара поставщику (п. 3 ст. 271. п. 1 ст. 39 НК РФ) у налогоплательщика-покупателя в данном случае дохода от реализации не образуется. Внереализационного дохода также не возникает, так как при возврате поставщиком ранее уплаченных покупателем сумм у последнего отсутствует какая-либо экономическая выгода (ст. 41 НК РФ).

В такой ситуации при выбытии возвращаемых товаров расходы в виде их стоимости не уменьшают налоговую базу по налогу на прибыль (п. 1 ст. 252. пп. 2, пп. 3 п. 1 ст. 268 НК РФ).

В случае, если были приобретены некачественные материальные ценности (не товары для перепродажи) и их стоимость была учтена в составе расходов, уменьшающих налогооблагаемую прибыль, при вовлечении их в производство (п. 2 ст. 272 НК РФ), то при возврате таких материалов поставщику организации следует откорректировать налоговую базу по налогу на прибыль на их стоимость.

В общем случае покупатель, являющийся плательщиком НДС, при отгрузке возвращаемых некачественных товаров, принятых им на учет, обязан выставить продавцу этих товаров соответствующий счет-фактуру (письма Минфина от 07.04.2015 N 03-07-09/19392, от 01.04.2015 N 03-07-09/18038, от 21.05.2012 N 03-07-09/58, от 16.05.2012 N 03-07-09/56, от 13.04.2012 N 03-07-09/34, от 27.03.2012 N 03-07-09/29, от 02.03.2012 N 03-07-09/17, от 27.02.2012 N 03-07-09/11, от 20.02.2012 N 03-07-09/08, ФНС России от 11.04.2012 N ЕД-4-3/6103@). Причем факт выставления счета-фактуры не свидетельствует об отражении "обратной" реализации в учете покупателя, а просто реализует механизм применения п. 5 ст. 171 и п. 4 ст. 172 НК РФ продавцом (смотрите также решение ВАС РФ от 30.09.2008 N 11461/08).

В письме Минфина России от 29.11.2013 N 03-07-11/51923 разъясняется, что при возврате товаров, принятых покупателем - плательщиком НДС на учет, НДС не восстанавливается на основании пп. 4 п. 3 ст. 170 НК РФ, а начисляется как при реализации товаров (смотрите также письмо Минфина России от 03.06.2015 N 03-07-11/31971, постановление Девятого арбитражного апелляционного суда от 01.04.2016 N 09АП-10005/16).

Из разъяснений, представленных финансовым ведомством в письме Минфина России от 09.02.2015 N 03-07-11/5176, следует, что налоговая база при возврате товаров определяется исходя из стоимости товаров, по которой они были реализованы поставщиком.

В рассматриваемой ситуации поставщиком является налогоплательщик, применяющий специальный режим налогообложения. Такие налогоплательщики не признаются плательщиками НДС (п. 3 ст. 346.1. п.п. 2. 3 ст. 346.11. п. 4 ст. 346.26. п. 11 ст. 346.43 НК РФ). Поэтому при реализации товаров не исчисляют НДС и не выставляют счетов-фактур. То есть при приобретении некачественных товаров организация "входной" НДС к вычету не принимала.

Учитывая данные обстоятельства, в письме Минфина России от 10.11.2015 N 03-07-09/64631 специалисты финансового ведомства пришли к выводу, что при возврате некачественных товаров продавцу, применяющему, в частности, упрощенную систему налогообложения, налогоплательщик выставлять счета-фактуры с выделением суммы НДС не должен.

Таким образом, в рассматриваемой ситуации при возврате некачественного товара, ранее принятого на учет, организация исчислять и уплачивать НДС не должна. Не требуется также выставлять счет-фактуру.

При возврате некачественного товара доходов от обычных видов деятельности и прочих доходов не возникает (п.п. 2, 4, 5, 12 ПБУ 9/99 "Доходы организации", далее - ПБУ 9/99 ). Не возникает также и расходов в виде стоимости выбывающих товаров (п.п. 2, 16 ПБУ 10/99 "Расходы организации", далее - ПБУ 10/99 ).

Возврат покупателем поставщику некачественных товаров (материалов) отражается в учете следующими записями:

Дебет 76, субсчет "Расчёты по претензиям" Кредит 41 (10)

- произведен возврат поставщику некачественных товаров (материалов);

Дебет 51 Кредит 76, субсчет "Расчеты по претензиям"

- от поставщика получены денежные средства за возвращенный некачественный товар (материал). Платежное поручение и банковская выписка являются подтверждением погашения обязательства по претензии поставщиком.

Частью 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) установлено, что формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. С 01.01.2013 упразднена обязанность применять в учете унифицированные формы первичных документов, за исключением тех, которые установлены уполномоченными органами в соответствии и на основании иных федеральных законов (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012).

Тем не менее организация вправе применять используемые ранее формы первичных учетных документов, которые содержатся в альбомах унифицированных форм, утвердив их своим приказом, либо самостоятельно разработать и утвердить в своей учетной политике формы первичных учетных документов, которые она будет использовать при оформлении фактов хозяйственной жизни. Все первичные документы должны содержать реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ.

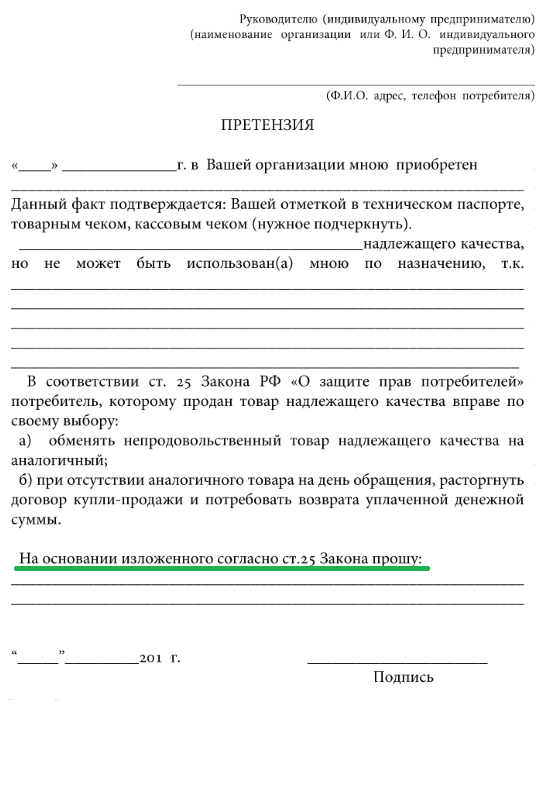

Основанием для удовлетворения требований покупателя будет претензия, необходимость составления которой следует из норм ст.ст. 475. 477. п. 1 ст. 518 ГК РФ.

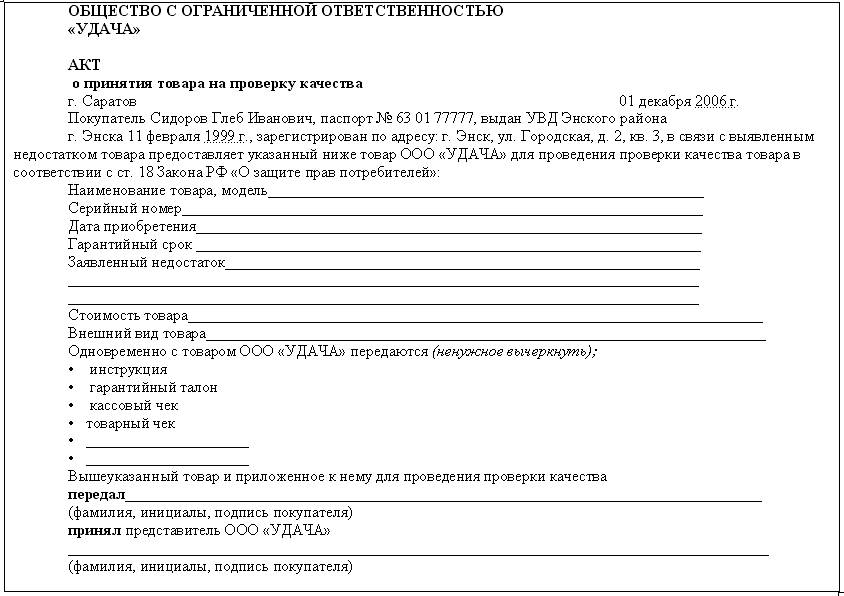

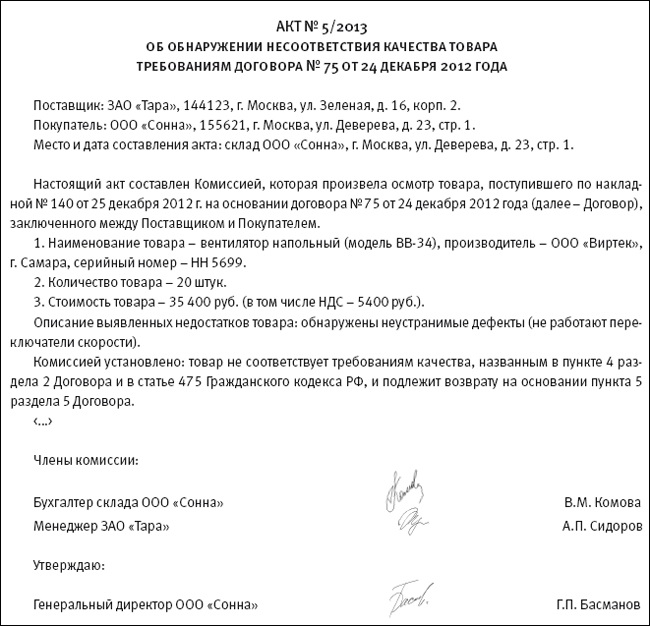

Юридическим основанием для предъявления претензий поставщику является акт, подписанный специально созданной комиссией (смотрите также п. 2.1.7 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 N 1-794/32-5).

Таким образом, основанием для списания с учета стоимости некачественных товаров (материалов) могут быть следующие документы (смотрите также письмо УФНС России по г. Москве от 21.09.2012 N 16-15/089421@):

- акт об установленном расхождении по количеству и качеству, подписанный специально созданной комиссией (за основу может быть принят акт по форме N ТОРГ-2, утвержденный постановлением Госкомстата России от 25.12.1998 N 132);

- претензионное письмо (в котором следует указать сведения о реквизитах договора, об акте расхождений по количеству и качеству, а также требования, которые покупатель предъявляет поставщику) с приложением акта об установленном расхождении по количеству и качеству;

- письмо-согласие с претензией поставщика или согласие, подтвержденное иным образом (согласно условиям конкретного договора);

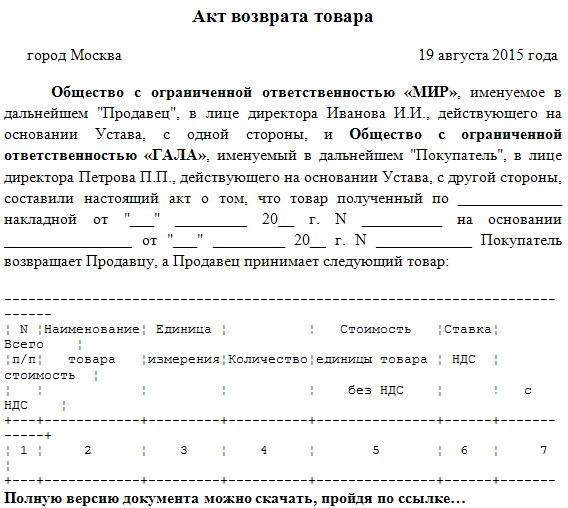

- товарная накладная с пометкой "на возврат" (например, по форме N ТОРГ-12, утвержденной постановлением Госкомстата России от 25.12.1998 N 132).

Возврат качественного товара

Как мы уже ранее отметили, возврат качественного товара поставщику следует рассматривать как реализацию. В данной ситуации бывший покупатель выступает в роли продавца возвращаемого товара, а бывший поставщик - в роли покупателя данного товара.

На дату перехода права собственности на возвращаемые товары к бывшему поставщику организация - бывший покупатель определяет доход от реализации исходя из стоимости возвращаемых товаров, указанной в договоре без НДС (п. 1 ст. 248. п.п. 1. 2 ст. 249. п. 3 ст. 271. п. 1 ст. 39 НК РФ).

В этот момент доходы от реализации уменьшаются на стоимость возвращенных товаров (пп. 3 п. 1 ст. 268. абзац 2 ст. 320 НК РФ).

На основании п. 1 ст. 146 НК РФ бывший покупатель при передаче качественного товара бывшему поставщику обязан исчислить НДС (пп. 1 п. 1 ст. 167 НК РФ) со стоимости данного товара (п. 1 ст. 154 НК РФ), предъявить его бывшему поставщику (п. 1 ст. 168 НК РФ) и выставить соответствующий счет-фактуру (п. 3 ст. 168 НК РФ, п. 3 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137, письма Минфина России от 07.04.2015 N 03-07-09/19392, от 01.04.2015 N 03-07-09/18038. от 30.03.2015 N 03-07-09/17466 ).

Отметим, что цена договора определяется по соглашению сторон (ст. 424 ГК РФ). Это значит, что бывший покупатель может продать бывшему поставщику товар по той цене, которая будет ими согласована. При этом требование о соответствии этой цены закупочной законом не установлено.

Применять расчетную ставку налога (извлекать сумму НДС из первоначально установленной цены) покупатель не вправе, поскольку законом установлен исчерпывающий перечень случаев применения расчетной ставки (п. 4 ст. 164 НК РФ).

Учитывая правовую позицию Президиума ВАС РФ (постановление от 29.09.2010 N 7090/10), покупатель, возвращающий товар, может в принудительном порядке взыскать с поставщика сумму НДС.

В бухгалтерском учете операция при возврате качественного товара должна быть отражена как обычная поставка товара:

Дебет 62 Кредит 90, субсчет "Выручка",

- отгружен товар бывшему поставщику;

Дебет 90, субсчет "НДС" Кредит 68, субсчет "Расчеты по НДС"

- начислен НДС;

Дебет 90, субсчет "Себестоимость продаж" Кредит 41

- списана стоимость товара.

Если приобретенные товары учитывались в организации как материалы, то доход от их реализации учитывается в составе прочих доходов (абзац 6 п. 7 ПБУ 9/99 ), а их стоимость списывается в прочие расходы (абзац 5 п. 11 ПБУ 10/99 ):

Дебет 62 Кредит 91, субсчет "Прочие доходы"

- отгружены материалы бывшему поставщику;

Дебет 91, субсчет "НДС" Кредит 68, субсчет "Расчеты по НДС"

- начислен НДС;

Дебет 91, субсчет "Прочие расходы" Кредит 10

- списана стоимость материалов.

Возврат качественного товара оформляется накладной (может быть использована накладная по форме N ТОРГ-12, письмо УФНС России по г. Москве от 21.09.2012 N 16-15/089421@).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

17 августа 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Образец письма на возврат денег от поставщика за товар

Иногда вам необходимо вернуть деньги от поставщика и для этого нужно правильно написать письмо о возврате денег

Причины возврата денежных средств может быть много:

в связи с непоставкой товара

за некачественные материалы

согласно акта сверки

по платежному поручению

за непоставленный товар

Здесь можно бесплатно скачать образец, шаблон, пример или бланк письма

Формат документа: Word, Excel, RTF, PDF

Как составить претензию поставщику

Претензионный документ должен быть составлен в письменном виде, в произвольной форме. Однако следует соблюдать общие правила написания подобных заявлений и включить в содержание:

суть претензии с подробным описанием и конкретной формулировкой требований, которые предъявляются поставщику

стоимостную оценку претензии (включая все убытки, пени, неустойки, связанные с невыполнением обязательств виновной стороной)

обоснование претензий (ссылки на нормативную базу, свидетельства, подтверждающие качество и иные документы)

перечень документов, которые прилагаются к претензионному письму, и подтверждают причину составления обращения

сроки рассмотрения претензии и временной период, в течение которого поставщик должен дать ответ, принять меры к устранению замечаний.

Сторона, к которой предъявлена претензия, обязана в оговоренные сроки предоставить ответ заявителю. В ином случае покупатель может реализовать свое право обращения в судебную инстанцию, и уже арбитражный суд будет рассматривать иск в отношении поставщика. Для учета претензионных писем рекомендуется вести журнал, где будут указаны все предъявленные претензии и примечания с указанием информации по их разрешению.

Претензия о непоставке товаров

Претензия о непоставке товара – это документ, направленный на урегулирование спора в досудебном порядке.

Поставка – один из наиболее часто встречающихся видов гражданских правоотношений между юридическими лицами и предпринимателями. В процессе исполнения договора поставки у сторон могут возникнуть претензии друг к другу, например о просрочке поставки, о поставке не того товара или товара не той комплектации, неудовлетворительного качества, не в том ассортименте, просрочка по оплате, отказ в приемке товара. Как правило, стороны стараются все возможные ситуации предусмотреть в договоре, но часто это просто невозможно. В случае, если какие-либо отношения не урегулированы договором, действуют диспозитивные нормы гражданского кодекса и иных нормативных актов.

В случае непоставки товара применению подлежит в первую очередь нормы Гражданского кодекса РФ. В случае если поставщик поставил покупателю меньшее количество товара, чем это предусмотрено соглашением, или вообще ничего не поставил, то покупателю следует написать в адрес поставщика претензию о непоставке товара. Все претензии необходимо отправлять заказным письмом с уведомлением и, желательно, с описью вложения. Если есть возможность, можно вручить претензию лично представителю поставщика под роспись. Получив претензию, поставщик может или допоставить товар со следующей партией или не исполнить требование. В обоих случаях права покупателя будут нарушены тем, что товар не был поставлен в срок, и покупатель имеет возможность требовать восстановить свои нарушенные права, тем или иным способом.

В некоторых случаях покупатель вправе также отказаться от поставленного товара или расторгнуть договор в одностороннем порядке.

Мы настоятельно рекомендуем стараться урегулировать все споры мирным путем в досудебном порядке. Во-первых, потому что всегда есть шанс договориться с другой стороной на взаимовыгодных условиях. Во-вторых, потому что суд – это всегда малоприятное, время- и финансово затратное занятие, которое не заканчивается с вынесение решения, а перетекает в исполнительное производство. В третьих, потому что многие договоры предусматривают обязательный досудебный порядок урегулирования спора и без его соблюдения исковое заявление будет оставлено без движения. Даже если такой порядок не предусмотрен, суды всегда склоняются на сторону того, кто принимал усилие урегулировать вопрос мирным путем.

Очень важно грамотно составить претензию о непоставке товара. Претензия должна быть составлена предельно вежливо, адресована руководителю компании-поставщика за подписью руководителя компании-покупателя. В претензии должны содержаться конкретные ссылки на пункты договора. которые поставщик нарушил и на те, в которых содержится ответственность виновной стороны. Помимо пунктов договора должны быть ссылки на нормы права. Покупателю следует указать свои требования: допоставить товар, вернуть уплаченные деньги, возместить расходы на покупку товара, расторгнуть договор, уплатить неустойку. В претензии необходимо указать, что в случае неполучения ответа на претензию в определенное время или невыполнения заявленных требований, покупатель будет вынужден обратиться за судебной защитой. Мы знаем, как следует аргументировать свои требования, чтобы поставщик был максимально заинтересован в решении спора до суда.

Грамотно составленная претензия о непоставке товара позволит Вам сэкономить время, деньги и нервы на защиту интересов в суде.

Требование (претензия) о возврате аванса по договору поставки в связи с непоставкой товара

Пунктом _____ Договора поставки от "__"___________ ____ г. N _____ предусмотрен претензионный порядок урегулирования споров срок для ответа на претензию - _____ календарных дней со дня ее получения.

На основании вышеизложенного и руководствуясь п. _____ Договора поставки от "__"___________ ____ г. N _____, п. 2 ст. 520 Гражданского кодекса Российской Федерации, просьба в срок до _______________ возвратить аванс в размере _____ (__________) рублей по Договору поставки от "__"___________ ____ г. N _____ в связи с непоставкой товара в следующем порядке _________________________.

3. Доверенность представителя от "__"___________ ____ г. N _____ (если требование подписывается представителем заявителя).

4. Иные документы, подтверждающие обстоятельства, на которых заявитель основывает свои требования.

В результате финансово-хозяйственной деятельности у предприятий, приобретающих товары (услуги) у сторонних организаций, могут возникать проблемы, связанные с качеством, техническим состоянием поставляемой продукции (оказываемых услуг). В сложившейся ситуации потребитель имеет право осветить возникшую проблему в документе, именуемом претензией поставщику.

Содержанием претензионного письма могут быть вопросы, связанные с ненадлежащим качеством товаров и несоответствием условий их поставки, или иные проблемы. С помощью данного документа можно урегулировать все спорные ситуации, до момента обращения в судебные инстанции.

Заключение сделок, предусматривающих финансовые расчеты между сторонами, предполагает договоренности участников соглашения в отношении порядка и условий оплаты, сроков поставки, требований к качеству и техническим характеристикам продукции.

В процессе выполнения сделки могут возникнуть непредвиденные ситуации, в связи с чем, в договоре должна быть определена процедура их разрешения и устранения. По разным причинам невыполнение или ненадлежащее выполнение обязательств поставщиком может иметь место, и в этом случае покупателю принадлежит право выставления претензии.

В договоре в обязательном порядке должен присутствовать пункт, который бы определял способы разрешения споров и разногласий в досудебном разбирательстве. Связано это с тем, что устранение проблем в претензионном порядке намного выгоднее, нежели обращение в арбитражный суд. Рассмотрение дела в судебных инстанциях требует не только много времени, но и существенных финансовых расходов.

Составлять претензию на возврат товара требуется не всегда. В некоторых случаях вполне качественную вещь можно обменять на другую. Это возможно тогда, когда:

Составлять претензию на возврат товара требуется не всегда. В некоторых случаях вполне качественную вещь можно обменять на другую. Это возможно тогда, когда:

Такой обмен касается также и некачественных предметов (товаров не надлежащего качества). Хотя, зачастую, продавцы не хотят добровольно обменивать такую вещь, рассчитывая, что далеко не каждый покупатель захочет связываться с длительным и хлопотным возвратом приобретения и денег за него с составлением письменной претензии.

В этом случае другого пути возврата денег за товар ненадлежащего качества, кроме законодательно предусмотренного, нет.

Претензии составляются в случаях, если:

Хотя не существует единой формы претензии на возврат товара, т.е. эти документы составляются в свободной стиле, но очень важно для максимально быстрого и мирного возврата некачественного товара в магазин составить ее грамотно.

Хотя не существует единой формы претензии на возврат товара, т.е. эти документы составляются в свободной стиле, но очень важно для максимально быстрого и мирного возврата некачественного товара в магазин составить ее грамотно.

Документ составляется в двух экземплярах, чтобы один из них оставался у продавца, а на другом, который хранится у покупателя, продавец должен расписаться о получении претензии.

Описание проблемы следует начать с указания всех подробностей покупки с ее датой, временем и местом.

Следует упомянуть все характеристики товара начиная с его наименования, марки, цвета и прочих.

Потом стоит перейти к самой претензии, перечислив все дефекты вещи и подробности их обнаружения, а также подчеркнуть то обстоятельство, что при этих изъянах пользоваться покупкой невозможно.

Не лишним будет напомнить продавцу, что он обязан провести экспертизу товара, где будет подтвержден производственный характер обнаруженных его недостатков.

Весомым пунктом претензии будут ссылки на соответствующие статьи закона, где говорится об обязанностях продавца принять дефектный товар. Это 18 статья Закона РФ о правах потребителей, статьи 309, 310 и 503 Гражданского кодекса РФ.

Статья 309. Общие положения

Обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями или иными обычно предъявляемыми требованиями.

Статья 310. Недопустимость одностороннего отказа от исполнения обязательства

Если к претензии на возврат некачественного товара прилагаются какие-либо платежные документы, то в ней должно быть указание на них. Если же таковых нет, то в составленном документе можно напомнить, что Закон о правах потребителя гласит, что отсутствие таких документов не лишает покупателя права на возврат некачественного товара.

При требовании возврата крупногабаритной вещи, т.е. весящей более 5 кг, в документе необходимо упомянуть о возмещении стоимости ее доставки в магазин. Ведь законом закреплено, что это — обязанность продавца.

Все пункты претензии на возврат товара ненадлежащего качества необходимо излагать четко и доказательно. В конце ее ставится подпись покупателя с расшифровкой и дата написания документа.

Все пункты претензии на возврат товара ненадлежащего качества необходимо излагать четко и доказательно. В конце ее ставится подпись покупателя с расшифровкой и дата написания документа.

Очень важно в таком документе точно указать название магазина-продавца и фамилию его руководителя. Эти сведения можно найти на сайте магазина либо в специальном уголке для покупателя в этом магазине.

Смотрите подробности о составлении претензии о замене товара ненадлежащего качества в видеоролике.

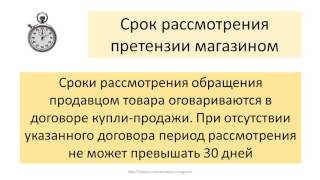

Сроки ответаВ различных случаях предусматриваются различные сроки для того, чтобы продавец отреагировал на выставленную ему претензию.

Вот некоторые из них:

Если эти сроки прошли, а от продавца нет ответа на претензию на возврат товара: он либо продолжает оттягивать выполнение своих обязательств, либо не реагирует на требования покупателя вовсе, то последнему самое время обратиться с жалобой в суд.

Претензия по возврату товара надлежащего качества Товар надлежащего качества, отсутствующий в пресловутом Перечне № 55 тоже может возвращаться продавцу. Деньги за него возмещаются только тогда, когда нет возможности обменять возвращенную вещь на аналогичную, но имеющую подходящие покупателю параметры (цвет, размер и прочие).

Товар надлежащего качества, отсутствующий в пресловутом Перечне № 55 тоже может возвращаться продавцу. Деньги за него возмещаются только тогда, когда нет возможности обменять возвращенную вещь на аналогичную, но имеющую подходящие покупателю параметры (цвет, размер и прочие).

Причем обмен должен производиться в день возврата покупки. Если покупателю предлагают подождать некоторое время, чтобы доставить товар на обмен со склада, то он вправе потребовать вернуть за возвращенную вещь деньги.

Такая покупка должна быть упакована, иметь все ярлыки, на ней не должно быть никаких дефектов. Кассовый чек при обмене таких товаров не обязателен.

Но следует, однако, доказать, что это приобретение сделано в данном магазине. В пользу этого факта могут говорить наличие такого же товара в продаже, имеющиеся на покупке ярлыки, этикетки либо показания других покупателей-свидетелей данной покупки.

Если продавец отказывается обменять товар, ссылаясь на его отсутствие и не желает возвращать за него деньги, то на месте необходимо составить акт о данном прецеденте. В этом документе отражается и факт отказа продавца от подписи на нем с указанием данных двух свидетелей его.

Далее составляется претензия на возврат товара надлежащего качества с подробным описанием всех обстоятельств покупки и невозможности ее обмена либо возврата денег за нее.

Затем данный документ с приложенным к нему актом подается продавцу либо отправляется ему почтой заказным письмом с уведомлением.

Такой обмен товара либо возврат за него денег можно проводить только в течение 14 дней после покупки. Причем продавец должен вернуть деньги покупателю за 3 дня, отсчитывая со времени подачи им заявления либо после получения такового по почте.

Возврат товара возможен во многих случаях. Эта процедура требует терпения, настойчивости, последовательности действий. Лучше при этом иметь все необходимые документы (претензию, акт экспертизы, почтовое уведомление и т.д.). Очень важно при этом хорошо изучить закон, защищающий потребителей.

Следует также знать, в каких случаях возможен обмен приобретенной вещи вполне качественной вещи на ее аналог, отличающийся каким-либо параметром. Таких возможностей не очень много.

Если же покупка оказалась с серьезным дефектом, который обнаружился спустя некоторое время, то следует помнить, что выход есть. Обратившись за помощью в соответствующие службы по защите потребителей, где помогут составить претензию на некачественную вещь, можно решить и эту проблему.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-48-91 (Москва)

+7 (812) 627-13-62 (Санкт-Петербург)

Это быстро и бесплатно !