Категория: Бланки/Образцы

Постановлением от 04.06.2015 № 194п «О внесении изменений в постановление Правления Пенсионного фонда Российской Федерации от 16 января 2014 года № 2п» утверждены изменения, внесенные в единую отчетность страхователей - формуРСВ-1 ПФР и в порядке ее заполнения.

Начиная с представления расчета по начисленным и уплаченным страховым взносам за полугодие 2015 года. отчетность формы РСВ-1 ПФР должна представляться страхователями - плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, с учетом внесенных изменений, в том числе:

- в связи с тем, что с 01.01.2015 года прекратили свое действие пониженные тарифы (и соответствующие коды категорий застрахованных лиц) для некоторых категорий страхователей, из формы РСВ-1 исключены разделы:

Раздел 3.1 Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов – общественными организациями инвалидов;

Раздел 3.2 Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов;

Раздел 3.4 «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов российскими организациями и индивидуальными предпринимателями, осуществляющими производство, выпуск в свет (в эфир) и (или) издание средств массовой информации (СМИ).

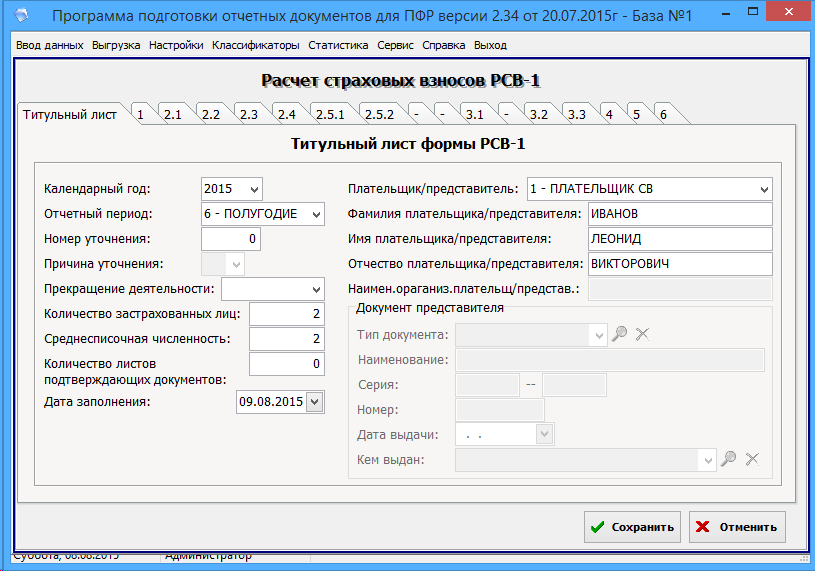

- в титульном листе Расчета поле «Тип корректировки» заменено словами «Причина уточнения» (заполняется при уточнении отчетности);

- в порядке заполнения раздела 1 «Расчет по начисленным и уплаченным страховым взносам» приведена новая редакция по заполнению строки 120 «Сумма перерасчета страховых взносов за предыдущие отчетные (расчетные) периоды с начала расчетного периода» приведены новые более подробные разъяснения об отражаемых суммах страховых взносов по данной строке 120:

а) доначисленные суммы страховых взносов по актам проверок (камеральной и (или) выездной), по которым в отчетном периоде, вступили в силу решения о привлечении (об отказе в привлечении) к ответственности плательщиков (как и ранее);

б) выявленные органом Пенсионного фонда излишне начисленные плательщиком страховых взносов суммы страховых взносов (дополнены правила);

в) в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные (расчетные) периоды (как и ранее),

г) в случае корректировки базы для начисления страховых взносов предшествующих отчетных (расчетных) периодов (на основании данных бухгалтерского учета), не признаваемой ошибкой, в строке 120 отражаются суммы перерасчета, начисленные в отчетном (расчетном) периоде» (дополнены правила);

- по строке 121 в графах 3 и 4 отражаются суммы перерасчета страховых взносов на финансирование страховой пенсии с сумм, превышающих предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством РФ в соответствии с частью 5.1 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

При наличии сумм страховых взносов по строкам 120 и 121 должен быть заполнен раздел 4 «Суммы перерасчета страховых взносов с начала расчетного периода», который также дополнен и имеет новую редакцию в соответствии с указанными изменениями по стокам 120 и 121.

- Раздел 4 за текущий отчетный период не заполняется (как и ранее), если представляется уточненный Расчет после окончания отчетной кампании с отражением изменений по начисленным и уплаченным страховым взносам за отчетный период (в соответствии со статьей 17 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

- в подразделе 6.1 «Сведения о застрахованном лице» появилось новое поле «Сведения об увольнении застрахованного лица», которое заполняется проставлением символа «Х» в отношении застрахованных лиц, работавших по трудовому договору и уволенных по состоянию на конец отчетного периода в последние три месяца отчетного периода. Данное поле не заполняется в случае работы застрахованного лица по договору гражданско-правового характера»;

- порядок заполнения подраздела 6.3 формы РС-1 «Тип корректировки сведений» дополнен: реквизит «Регистрационный номер в ПФР в корректируемый период» не заполняется, если плательщик страховых взносов не менял своего местонахождения и регистрационный номер у плательщика не менялся;

- уточнены и дополнены правила заполнения подраздела 6. 4 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» в случаях представления страхователем корректирующих и отменяющих сведений:

а) в корректирующих индивидуальных сведениях застрахованного лица, корректировка которых не связана с изменением тарифа страховых взносов (кода категории застрахованного лица), заполняются все показатели формы, как корректируемые, так и не требующие корректировки.

б) при представлении корректирующих сведений, связанных с изменением тарифа страховых взносов (кода категории застрахованного лица), заполняются все показатели формы, как корректируемые, так и не требующие корректировки. При этом в корректирующей форме указываются два (или более) кода категории застрахованного лица: код отменяемый (с нулевым заработком), новый код, в соответствии с которым вновь начислены страховые взносы («новый» код с необходимым заработком) и код застрахованного лица, не требующий корректировки (с тем же заработком, что и в исходной).

в) при представлении корректирующих сведений, для отмены данных по одному тарифу страховых взносов (кода категории застрахованного лица) и изменением данных по другому тарифу страховых взносов (то есть исходная форма сведений содержит более одного кода категории застрахованного лица), в форме с типом «корректирующая» заполняются все показатели формы, как корректируемые, так и не требующие корректировки. При этом в форме с типом «корректирующая» указываются два (или более) кода категории застрахованного лица: отменяемый (с нулевым заработком) и тот, в соответствии с которым вновь начислены страховые взносы (с необходимым заработком).

г) при представлении корректирующих сведений для дополнения кода застрахованного лица, исходная форма которых была представлена без заработка (с указанием в периодах работы кодов «ДЕТИ», «ДЕКРЕТ» и др.) с отсутствующим кодом категории застрахованного лица, указывается необходимый код в подразделе 6.4.

В случае представления корректирующих сведений на застрахованное лицо, уволенное ранее отчетного периода, раздел 6 с типом «исходная» за текущий отчетный период на данное застрахованное лицо не заполняется, представляется только форма, корректирующая сведения за предшествующие отчетные (расчетные) периоды;

-в подразделе 6.8 « Период работы за последние три месяца»:

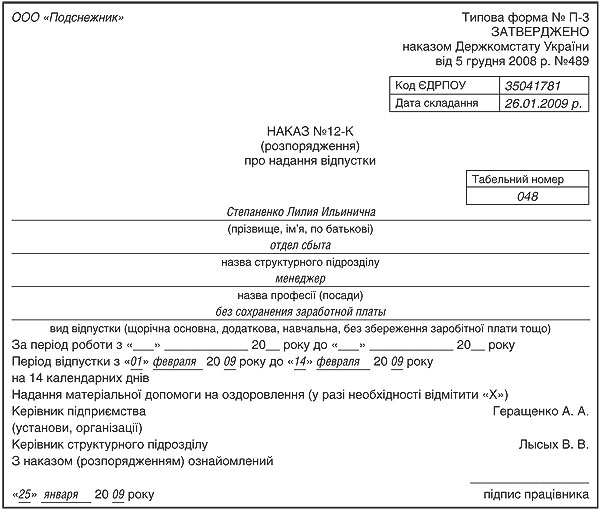

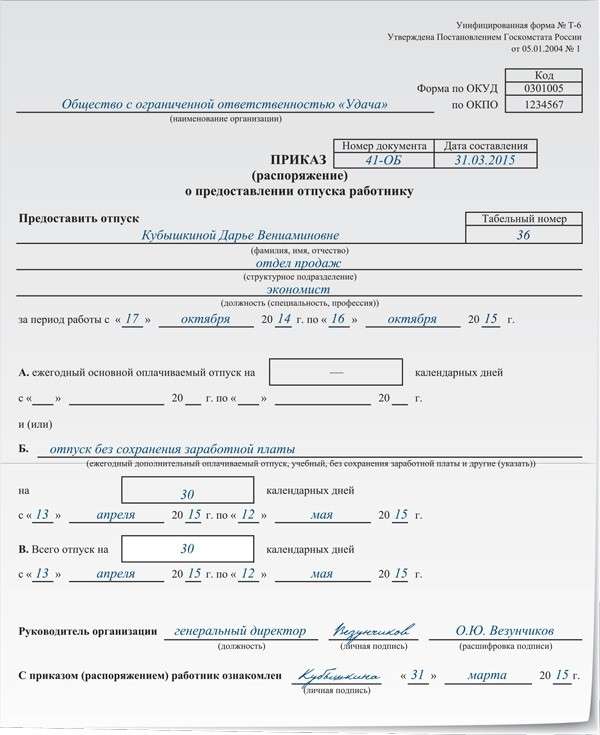

в дополнительных сведениях исчисления страхового стажа, вместо исключенного кода «АДМИНИСТР», период отпуска без сохранения содержанияотражается с кодом «НЕОПЛ» (Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы … и другие неоплачиваемые периоды, кроме периодов с кодами ДЛДЕТИ и ЧАЭС);

в «Исчисление страхового стажа (дополнительные сведения) включен код дополнительных выходных дней лицам, осуществляющим уход за детьми-инвалидами» (ДОПВЫХ);

Конкретизировано содержание следующих кодов дополнительных сведений в исчисляемом страховом стаже:

код «ДЕТИ» - заполняется в случае предоставления одному из родителей ребенка отпуска по уходу за ребенком в возрасте до полутора лет;

код «ДЛДЕТИ» - заполняется в случае предоставления одному из родителей отпуска по уходу за ребенком в возрасте от полутора лет до трех лет;

код «ДЕТИПРЛ» заполняется в случае предоставления отпуска по уходу за ребенком до достижения им возраста трех лет бабушке, дедушке, другим родственникам или опекунам, фактически осуществляющим уход за ребенком.

Для индивидуальных сведений, в которых заполняются нижеперечисленные коды дополнительных сведений исчисляемого страхового стажа в разделе 6.8, не заполняется код особых условий труда и код условий для досрочного назначения страховой пенсии:

отпуск по уходу за ребенком до 1,5 лет – (ДЕТИ);

отпуск без сохранения содержания (НЕОПЛ);

отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе), неоплачиваемый отпуск до одного года, предоставляемый педагогическим работникам, один дополнительный выходной день в месяц без сохранения заработной платы, предоставляемый женщинам, работающим в сельской местности, неоплачиваемое время участия в забастовке и другие неоплачиваемые периоды (НЕОПЛ);

повышение квалификации с отрывом от производства (КВАЛИФ);

исполнение государственных или общественных обязанностей (ОБЩЕСТ);

дни сдачи крови и ее компонентов и предоставленные в связи с этим дни отдыха (СДКРОВ);

отстранение от работы (недопущение к работе) не по вине работника (ОТСТРАН);

дополнительные отпуска работникам, совмещающим работу с обучением (УЧОТПУСК);

отпуск по уходу за ребенком от 1,5 до 3 лет (ДЛДЕТИ);

дополнительный отпуск граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС (ЧАЭС);

дополнительные выходные дни лицам, осуществляющим уход за детьми-инвалидами (ДОПВЫХ);

отпуск по уходу за ребенком до достижения им возраста трех лет бабушке, дедушке, другим родственникам или опекунам, фактически осуществляющим уход за ребенком (ДЕТИПРЛ).

По всем вопросам представления отчетности, в том числе по изменениям в форме отчетности, порядке заполнения, Программы по формированию и проверке отчетности можно обратиться в рай(гор) управления Пенсионного фонда по КБР по месту регистрации, посещать сайт ПФР в сети интернет.

Отделения Пенсионного фонда РФ

по Кабардино-Балкарской республике

г. Нальчик, ул. Чернышевского 181 «а»,

Офис # 316, тел. 8(8662)42-09-33

Почти у всех при заполнении РСВ-1 возникают вопросы. Если вам нужно уточнить сведения, исправить старые отчеты или появляются другие сложности по заполнению и исправлению РСВ-1, вас выручат наши рекомендации.

Проблема 1. Как заполнить РСВ-1 за 1 квартал, если имеется работник в отпуске без содержанияУСЛОВИЯ

В феврале и марте 2016 года трое работников находились в отпуске за свой счет. Взносы за них мы не платили. Как заполнить сведения на этих сотрудников в расчете за первый квартал?

РЕШЕНИЕ

В подразделе 6.8 РСВ-1 за 1 квартал выделите кодом «НЕОПЛ» периоды, в течение которых сотрудники были в отпуске за свой счет.

УСЛОВИЯ

Закончилась выездная проверка фонда. Ревизоры обнаружили, что в третьем квартале 2014 года компания не доплатила взносы с компенсаций на питание. Решение по проверке пришло в марте. Компания его не обжаловала. В РСВ-1 за 1 квартал показала доначисленные взносы в разделе 4 и в строке 120. Также заполнила корректирующие сведения. А как уточнить сведения по бывшим сотрудникам?

РЕШЕНИЕ

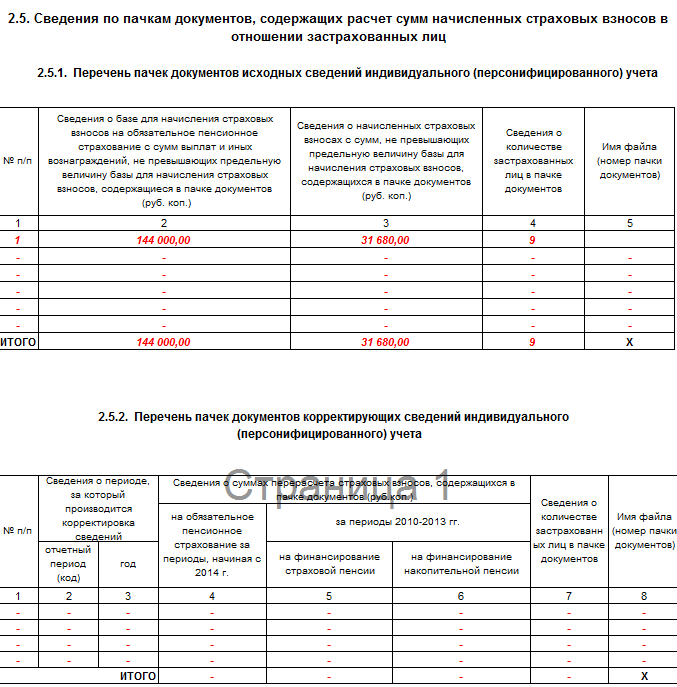

На сотрудников, которые уже уволились, сдайте корректирующие сведения СЗВ-6-4 за девять месяцев 2014 года, где отразите правильные суммы. А также оформите исходный раздел 6 за первый квартал 2016 года, в котором заполните только доначисленные взносы в подразделе 6.6. Корректирующие сведения сдайте вместе с расчетом РСВ-1 за 1 квартал 2016 года . Сведения о корректировках отразите в подразделе 2.5.2 РСВ-1.

УСЛОВИЯ

В прошлом году бывшая сотрудница подала в суд за незаконное увольнение. В феврале 2015 года суд восстановил ее на работе и обязал выплатить заработок за время вынужденного прогула и компенсацию морального вреда. Начислять ли взносы и показывать ли выплаты в разделе 2 расчета РСВ 1?

РЕШЕНИЕ

Начислите взносы только на заработок за время вынужденного прогула. Выплату покажите в строках 200 и 210 подраздела 2.1. А компенсация морального вреда, выплаченная на основании судебного решения, взносами не облагается. Поэтому выплаты отразите в строках 200 и 210 и одновременно в строках 201 и 211 подраздела 2.1 РСВ-1.

УСЛОВИЯ

Наш внутренний аудитор проверил пенсионную отчетность за прошлые периоды и обнаружил ошибку в расчетах. На материальную помощь свыше 4 тыс. рублей сотруднику мы забыли начислить взносы. Как теперь исправить ошибку? Ошибка обнаружена в расчете за девять месяцев 2013 года.

РЕШЕНИЕ

Доначисленные взносы покажите в строке 120 раздела 1 и разделе 4 расчета РСВ-1 за 1 квартал 2016 года. Вместе с отчетом за 1 квартал на сотрудника подайте корректирующие сведения за девять месяцев 2013 года, где отразите правильные суммы, и раздел 6 с доначисленными суммами в подразделе 6.6. А чтобы фонд не оштрафовать компанию, заплатите недоимку и пени перед сдачей расчета.

Если компания обнаружила в 2016 году ошибку за прошлый год, из порядка следует, что сначала надо сдать уточненный РСВ-1 за период с ошибками без исходных сведений. А затем с расчетом за 1 квартал 2016 года сдать скорректированные сведения. Есть три совершенно разных способа исправить ошибки в РСВ-1 >>>

Проблема 4. Перечисление недоимкиУСЛОВИЯ

Сдали годовой отчет. Положительный протокол пришел через два дня. Но на камералке с нами по телефону связался сотрудник фонда. Он сказал, что обнаружил недоимку по взносам в 1 копейку и потребовал заплатить долг. Надо ли перечислять недоимку по устному требованию?

РЕШЕНИЕ

Компания вправе этого не делать. А ждать официального требования из ПФР и после этого погасить долг. Если фонд выставит требование, а компания не заплатит долг в 1 копейку, фонд вправе направить инкассо в банк. По таким долгам у фонда есть больше времени, чтобы принять решение о взыскании. Общий срок — 2 месяца. А если недоимка меньше 1500 рублей, фонд принимает решение в течение года и двух месяцев. Этот срок считают с даты окончания срока исполнения требования (ч. 5.2 ст. 19 Федерального закона от 24.07.09 № 212-ФЗ).

УСЛОВИЯ

Веду учет у предпринимателя. 1 апреля он заплатил взносы за себя по тарифу 1 процент. Но в квитанции поставил КБК для взносов за работников. Уточнять ли этот платеж?

РЕШЕНИЕ

Платеж надо уточнить. Если не уточнить, то фонд отразит оплату по другому КБК. А по фиксированным взносам будет недоимка. Подайте в свое управление Пенсионного фонда заявление на уточнение платежа. Образец документа приведен в письме ПФР от 06.04.11 № ТМ-30-25/3445. В течение пяти рабочих дней фонд рассмотрит заявление и примет решение. Фонд уменьшит пени на фиксированные взносы, если предприниматель уточнит платежку. Ведь деньги, которые перечислил предприниматель, попали в бюджет фонда. А значит, недоимки не возникает (ч. 11 ст. 18 закона № 212 ФЗ, определение Верховного суда от 15.10.15 № 310 КГ15-12541).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Время нахождения в отпуске без сохранения зарплаты не включается в стаж для льготной пенсии. При этом страховые взносы по доптарифам на компенсацию за неиспользованный отпуск нужно начислить в полном объеме. Это объясняется тем, что находясь в отпуске за свой счет, работник продолжает занимать должность на работах с вредными условиями труда. Значит, он считается занятым на вредных работах.

В разделе 6.8 РСВ-1 код соответствующих вредных условий труда необходимо указывать только по тем периодам, которые включаются в стаж для льготной пенсии. Поэтому не проставляйте код «27-2» в графе 5 раздела 6.8 за период отпуска даже при начислении допвзносов на компенсацию. Ведь начисление взносов и формирование стажа для досрочной пенсии регулируется различными нормами законодательства.

Из рекомендации

Любови Котовой, заместителя директора департамента развития социального страхования Минтруда России

Как следует начислять

Начислять страховые взносы по дополнительным тарифам в Пенсионный фонд РФ нужно на выплаты сотрудникам, которые заняты:

Ситуация: нужно ли начислять пенсионные взносы по дополнительному тарифу на выплаты за периоды, которые не включают в стаж для льготной пенсии

Ведь пенсионные взносы по дополнительным тарифам начисляют на те же выплаты, что и взносы по основным тарифам. Никаких исключений в перечне выплат, с которых платят взносы по дополнительным тарифам, законодательством не предусмотрено. Таким образом, организация обязана начислять пенсионные взносы по дополнительным тарифам с выплат даже за периоды, которые в стаж для льготной пенсии не попадают (например, за период простоя), если работник занимает должность или числится на тех видах работ, которые поименованы в подпунктах 1–18 пункта 1 статьи 30 Закона от 28 декабря 2013 г. № 400-ФЗ.

Объясним почему. Право на досрочную пенсию зависит от профессии сотрудника. В частности, такое право есть у сотрудников, должности которых поименованы в списке № 1. утвержденном постановлением Кабинета министров СССР от 26 января 1991 г. № 10. а также в других списках профессий, должностей и организаций с особыми условиями труда.

В стаж работы для досрочной пенсии включают периоды работы во вредных и опасных условиях в течение полного рабочего дня (более 80 процентов рабочего времени). При этом дополнительные пенсионные взносы начисляют на все выплаты сотрудникам, которые просто заняты или числятся занятыми на работах во вредных (опасных) условиях – тех, что указаны в подпунктах 1–18 пункта 1 статьи 30 Закона от 28 декабря 2013 г. № 400-ФЗ. Независимо от формирования их стажа для досрочной пенсии. Поэтому выплаты за периоды, которые не включают в стаж для назначения досрочной пенсии, из расчетной базы по пенсионным взносам не исключайте.

Если на вредных (опасных, тяжелых) работах сотрудник занят неполное время, то в базу для начисления дополнительных взносов включайте только ту часть выплат, которая соответствует времени работы в таких условиях. При этом периоды командировок, учебных отпусков, простоев и т. п. из общей продолжительности рабочего времени во вредных или опасных условиях не вычитайте.

Из рекомендации

Любови Котовой, заместителя директора департамента развития социального страхования Минтруда России

Ольги Прыговой, заместителя управляющего отделением ПФР по г. Москве и Московской области

Как составить и сдать расчет взносов на обязательное пенсионное и медицинское страхование (форма РСВ-1ПФР)

В подразделе 6.8 графы 2 «Начало периода» и 3 «Конец периода» таблицы заполните в следующем формате: ДД.ММ.ГГГГ. При этом порядковый номер присваивается только строкам, содержащим даты «Начало периода» и «Конец периода».

Если в течение отчетного периода сотрудник работал и по трудовому, и по гражданско-правовому договору, то периоды работы укажите в отдельных строках по каждому из видов договоров. При этом период работы по гражданско-правовому договору заполняется с кодом «ДОГОВОР» или «НЕОПЛДОГ». Этот код ставьте в графе 7.

Вредные условия труда

Графы 5–9 заполните, если сотрудник занят на тяжелых или вредных работах, дающих право на досрочную пенсию. Данные графы не заполняйте, если особые условия труда не подтверждены документально, либо когда занятость сотрудника в этих условиях не соответствует требованиям действующих нормативных документов.

Существует два случая, когда в данной графе нужно указывать не один код, а два. При этом второй пишут строкой ниже.

Первый случай: сотрудник выполняет работы, дающие ему право на досрочное назначение трудовой пенсии по старости в соответствии со списками № 1 и № 2. утвержденными постановлением Кабинета министров СССР от 26 января 1991 г. № 10. Тут укажите код соответствующей позиции списка.

Второй случай: право на досрочную пенсию возникает в соответствии со статьей 30 Закона от 28 декабря 2013 г. № 400-ФЗ. Для такого сотрудника нужно будет дополнительно указать код профессии в соответствии с приложением 2 к Порядку. утвержденному постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п .

Из статьи журнала «Зарплата», №7, июль 2015

КАКИЕ ПЕРИОДЫ ОТРАЗИТЬ В ПОДРАЗДЕЛЕ 6.8 ФОРМЫ РСВ-1 ПФР

РАБОТНИК БЫЛ В УЧЕБНОМ ОТПУСКЕ

Если сотрудник выполняет работу в нормальных условиях труда, период учебного отпуска в подразделе 6.8 выделять не нужно.

Период учебного отпуска нужно выделять только у тех работников, кто имеет право на досрочное назначение пенсии. Это работники, занятые на вредных работах.

Период учебного отпуска не включается в стаж для досрочного назначения трудовой пенсии по старости (ст. 11 и 12 Закона № 400-ФЗ). Поэтому в подразделе 6.8 отчета РСВ-1 ПФР его нужно выделить отдельной строкой.

Находясь в учебном отпуске, работник продолжает занимать должность на работах с вредными, тяжелыми и опасными условиями труда. Он считается занятым на вредных работах.

Со всех начисленных ему за расчетный период выплат и вознаграждений нужно начислять страховые взносы в ПФР по соответствующим дополнительным тарифам (письмо Минтруда России от 20.01.2015 № 17-3/В-14 ).

Формирование отчета РСВ-1 за 2016 год

Скачать инструкцию с картинками в формате WORD.

Этапы подготовки отчета РСВ-1:

1. Заполнение стажа.

2. Занесение налоговых платежей.

3. Формирование отчета.

1. Стаж заполняется в меню ПФР / Стаж работников за год.

1.1 Если сотрудник полностью отработал отчетный период, то стаж по такому сотруднику заполнять не нужно, он сформируется программой автоматически.

1.2. Если у сотрудника в отчетном периоде был больничный; отпуск без содержания; отпуск по беременности; отпуск по уходу за ребенком до 1,5 лет(или до 3-х лет) или есть условия для досрочного выхода на пенсию, то стаж по такому сотруднику заполняется следующим образом:

1.2.1 Установите курсор на сотрудника и зайдите в меню ПФР / Стаж работников за год.

1.2.2 Если Вы ведете табель по сотруднику, то стаж, при нажатии на кнопку "Стаж по табелю", заполнится автоматически.

1.2.3 Чтобы занести период стажа вручную, нажмите кнопку «Добавить» и укажите период стажа. В поле "Доп. сведения" выберите нужное значение.

1.2.4 Сотруднику, у которого в каком-либо месяце нет начислений, в стаже указывается соответствующее значение.

Например, сотрудник в апреле ушел в отпуск, начисление отпускных произвели в марте, в апреле соответственно начислений никаких нет. В таком случае в Доп. сведениях для месяца с нулевыми суммами указывается значение "НЕОПЛ".

1.2.5 Сотруднику, который в течении отчетного периода был в отпуске без содержания, в Доп. сведениях указывается код "НЕОПЛ" (код АДМИНИСТР отменен со 2 квартала 2015 года).

1.2.6 Сотрудникам, работающим по договорам подряда, в стаже указываются все периоды договоров и ставится галочка "Отключить автоконтроль".

Например: У сотрудника во втором квартале было 2 договора-подряда с 01.04.15 - 30.04.15 и с 1.06.15 - 30.06.15. В стаже должно быть указано 2 периода и включена галочка. Если галочка не будет стоять, то в отчете у него будет 3 периода стажа, что будет неправильно. Т.е. с 1.04.15 - 31.04.15, с 01.05.15 - 31.05.15 и с 01.06.15 - 30.06.15.

Если сотрудник весь год работает по договору подряда, зайдите в его Личную карточку и на вкладке Страховые взносы в пункте "Причина для уменьшения страховых взносов" выберите соответствующее значение.

2. Платежи заносятся в меню Суммы / Налоговые платежи.

2.1 В РСВ-1 ( строки с 140-144) отражаются платежи:

- по взносам в ПФ;

- по ФОМС;

- по доп. тарифам.

3. Отчет РСВ-1 формируется в меню Отчеты / Отчеты в ПФР / РСВ-1.

В открывшемся окне Условия подготовки отчета выберите.

3.1 "Выбор лиц":

- позиция Только отмеченных выбирает из списка лиц, отмеченных жирным шрифтом.

Напоминаем, что отметить физических лиц в списке можно клавишей Insert.

- позиция Отдел № позволяет выбрать из списка работников только одного отдела.

- позиция выбора одного сотрудника из списка при нажатии на стрелку в окошке позволяет открывать весь список физических лиц. Отметка курсором нужной для отчета Личной карточки подставляет фамилию в окно выбора, отчет будет сформирован только для сотрудника с выбранной фамилией.

- позиция Всех соберет в отчете всех лиц, занесенных в список независимо от любых отметок.

3.2 "Период отчета" может быть за I квартал, за полугодие, за 9 месяцев, за год.

3.3 "Номер пачки". Все файлы, которые вы сдаете в ПФР в течение года имеют сквозную нумерацию.

3.4 "Дата составления" считывается с системы компьютера. При желании ее можно изменить.

3.5 Условие выбора "Системы налогообложения" появится, если ваша организация применяет общий тариф по страховым взносам. От выбора значения зависит какой "Код тарифа организации" проставится в разделе 2.1. Например для ОСНО код тарифа будет 01.

3.6 "Есть доначисленные взносы". По умолчанию галочки нет. Если есть сумма доначисленных взносов, то поставьте галочку. В отчете появится 4 раздел.

3.7 "Пустые страницы выводить на печать". По умолчанию галочки нет. Это значит, что в отчет будут выведены только страницы с данными.

3.8 "Отдельной пачкой горячий стаж". Если на предприятии работают сотрудники по горячему стажу, то при наличии галочки они будут записываться в отдельную пачку.

3.9 Нажмите кнопку "Ок". Программа сформирует отчет РСВ-1.

В экранной форме отчета сверху имеется кнопка Проверка. При нажатии на эту кнопку программа проверит ваш отчет РСВ-1.

После нажатия на кнопку Выход программа предложит записать отчет на магнитный носитель. Измените путь записи. Затем запишите отчет. Обратите внимание, что папка, в которую вы записываете отчет, должна содержать только сведения за текущий отчетный период. Иначе в проверку программой CheckPFR попадут ненужные файлы. Это приведет к возникновению ошибок.

Примечание 1. Проверочная программа CheckPFR является официальной проверочной программой ПФР. Скачать программу можно по ссылке www.pfrf.ru/branches/bashkortostan/info/

Strahovatelyam/1423. Там же указаны требования программы к компьютеру. Разработчиком программы - Отделение Пенсионного фонда РФ по Республике Башкортостан.

Мы, техподдержка программы Арча, не можем нести ответственность за программу другого производителя. Но мы постараемся сделать все, что в наших силах и научить вас тому, что знаем о порядке применения это программы. В случае если ваша ситуация сложна и не получается ее разрешить быстро, воспользуйтесь нашей Страховой поддержкой с возможностью подключения нашего специалиста к вашему компьютеру.

Примечание 2. Отчет имеет ячейки разного цвета. Различия между ними следующие:

- желтые ячейки заполняются вручную. Данные сохраняются даже после закрытия отчета.

- синие ячейки заполняет программа. При нажатии на такую ячейку данные можно изменить. Изменения отразятся в файле. Но при выходе из отчета изменения не сохранятся.

- белые ячейки заполняются автоматически. Изменение этих ячеек возможно только в печатной форме. Оно не отразится в файле.

Примечание 3. Строка 100 заполняется вручную.

- значение графы 3 строки 100 равно значению графы 3 строки 150 за предыдущий расчетный период в случае наличия переплаты за предыдущий расчетный период;

- значение графы 4 строки 100 равно значению графы 3 строки 150 за предыдущий расчетный период в случае наличия задолженности;

- значения граф 3 - 8 строки 100 должны быть равны соответственно значениям граф 3 - 8 строки 150 Расчета за предыдущий расчетный период;

- значение графы 8 строки 100 равно значению графы 8 строки 150 Расчета за предыдущий расчетный период.

Примечание 4. На магнитный носитель записывается минимум 2 файла: файл, содержащий данные с 1-5 раздел и файл содержащий данные 6 раздела.

Примечание 5. Поля «результатов спецоценки», «результатов аттестации рабочих мест», «результатов спецоценки и результатов аттестации рабочих мест» в разделе 2.4 заполняется вручную символом «Х».

Примечание 6. Поле «Прекращение деятельности» на титульном листе заполняется вручную буквой «Л».

Примечание 7. В одну пачку попадает не больше 200 сотрудников. То есть, если у вас 250 сотрудников, то 200 из них попадут в один файл, а на остальных 50 сформируется другой файл.