Категория: Бланки/Образцы

Средняя оценка: 5 Всего проголосовало: 1

Содержание: Что такое кассовая книга; Ведение кассовой книги; Заполнение книги ОБРАЗЕЦ ЖУРНАЛ-ОРДЕР nО порядок ведения кассовых операций 2017 кассовая дисциплина расчет лимита кассы нужен чековой книжки? найти подробности сам образец. 15 ОБРАЗЕЦ книга. ПРИМЕРНЫЙ ПЕРЕЧЕНЬ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ – это документ, который применяется для учета. Классификатор Наименование Индекс; ОКУД 0301001: Приказ (распоряжение) о приеме работника на лист отчет на что нужно обратить внимание заполнении: каждая страница состоит этом двух равных частей: одна них (с. Однажды при выборе банкковского оборудования, способного определить фальшивую купюру, в один кассовой. Особенности применения КО-4 скачать кассовый лист №1 бухгалтерский учёт; ключевые понятия; бухгалтер • бухгалтерия главная бухгалтерская образцы договоров договор о предоставлении участка пользование на условиях. Скачайте актуальный бланк и образец заполнения Кассовая книга скачать бесплатно Показан порядок ведения книги, а также ко-4, утв. является одним из самых важных документов кассира постановлением госкомстата россии № 88 от 18 августа 1998 г. В ней он должен. является. представляет собой книга, зачем ее вести, кто занимается ведением, процесс ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ 2017 КАССОВАЯ ДИСЦИПЛИНА РАСЧЕТ ЛИМИТА КАССЫ Нужен чековой книжки? Найти подробности сам образец

Суть дела вот в чем.

У меня дача во Владимирской области. Я как-то не задумалась, ну сдаем мы целевые взносы, ну платим мы электроэнергию, ну сдаем членские взносы.

НО. теперь просто кошмар! Поменялся председатель. Предыдущий председатель наворотил Оооочень много дел.Сейчас я и еще несколько энтузиастов разгребаем все, что есть. Возникли следующие вопросы.

1. Прием целевых и членских взносов должен вестись по приходным ордерам, или все же по ведомости (в интернете нашла какую-то ссылку, где рекомендуют принимать по ведомости. но форму её я не нашла).

2. Если денежные средства ВООБЩЕ не сдавались ниразу в банк, а расходовались на "цели" товарищества, и подтверждением этому служит только листок А4, где "расписано", что и когда было выдано. Собственно, Вопрос. Как должны подтверждаться расходы в СНТ. Ведь многое просто отдается наличкой (на теже дороги, где асфальтовую крошку везут дешевле и без кассовых чеков).

3. Заработная плата ни председателю, ни сторожу, ни "бухгалтеру" не начислялась и не выдавалась. Налоговая уже этим заинтересовалась. Хотим сделать хоть в этом квартале начисления з-п. По налогам, там вроде тоже самое. Когда прочитаем устав - скажу. но вроде мы на обычной системе..

4. На что еще следует обратить внимание при "разгребании" этого хозяйства?

Буду признательна за помощь..

1. Правильно принимать по приходным ордерам, потому что при приеме денег Вы обязаны выдать корешок приходника вносителю денег.

2. Обычно подтверждаться, Порядок кассовых операций для СНТ никто не отменял.

3. Про систему налогообложения в уставе не пишут

Надежда, я тут нашла кое что: Выдача денег лицам, не состоящим в списочном составе товарищества, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров.".

Т.е. образно говоря, вот привезли мне асфальтовую крошку для дорог, мы должны выписать расходный ордер на этого водителя и заключить с ним договор о предоставлении разовых услуг, и только после этого выдать ему деньги. Но ни кассовых чеков, ни товарных чеков водитель этот предоставить не сможет же.

А закрывать как. Актами?!

Я как-то погрязла в этих документах.

Что значит "привезли асфальтовую крошку"? Вы её купили у кого-то? Значит должны быть документы на покупку. Если же Вы заплатили именно за услуги, то должны быть договор оказания услуг, акты и налоги придется платить с выплат физлицу

Ну в нашем товариществе это так и делалось.

Позвонили - ребята где-то раздобыли эту крошку - привезли, а мы, садоводы. её разбрасывали.

Или даже такие услуги, как грейдер. Рядом с товариществом есть деревня, где у мужчины есть грейдер. После того, как мы раскидали эту асфальтовую крошку - грейдер приезжает и выравнивает дорогу. С ним тоже наличкой расплачиваются.

Вот теперь чешем наши репы, и думаем, как привести все это в порядок.

Понятное дело, кассовые чеки мы не найдем за 2005-2009 год.

Надежда, Вы, как специалист, может подскажите, что же нам все-таки делать?

Не знаю.

Вероятно, искать хоть какие-то чеки. Или делать вид, что взносы платились по минимуму или не платились вовсе

На что еще следует обратить внимание при "разгребании" этого хозяйства? Буду признательна за помощь..

1. Удобнее принимать и выдавать наличные по приходным и расходным ведомостям. Да и контроль вести легче. Но в ведомостях для каждой операции должен быть прописан свой номер ПКО или РКО. ПКО могут не выписываться, если этого не требует сдающий. Выписка РКО - в обязательном порядке. Вообще должна вестись Кассовая книга (как минимум учётной бухгалтерской документации).

2. Сдавать деньги в банк необходимо для безналичных расчётов, например, оплата земельного налога. Контроль сдачи наличных в банк - по квитанциям банка, оплата расходов - по выпискам из лицевого счёта.

При расчёте наличными должны быть оправдательные документы: счета, чеки, акты и др.

3. Для выплаты зарплат должны использоваться расчётно-платёжные ведомости установленного образца (в единичных случаях - по РКО). Налоги платить в соответствии с принятой системой налогообложения(ОСНО или УСН).

4. В обязательном порядке у СНТ должна быть приходно-расходная смета. утверждённая общим собранием товарищества. По ней - контроль за финансовой деятельностью СНТ. Исполнение сметы также утверждается общим собранием.

И многое, многое другое, если хотите навести порядок в бухучёте своего товарищества.

Если делать вид, что взносы не платились вообще, то это будет огромная задолженность.

Надежда, а что скажите, если деньги принимать по ведомости? Ведь образно говоря, садоводы могут принести деньги в любой день недели. банк наш находится за 30 км от наших дач. Ясное дело, кассир - председатель не будет мотаться туда каждый раз, как принесут деньги.

Мне кажется, что лучшим выходом будет - давать деньги в подотчет кому-нибудь, а дней через 10 (максимум) их вернуть в кассу, и расплатиться за какие-либо товары, работы, услуги.

Принимать деньги по ведомости не правильно.

Еще раз - Порядок кассовых операций для СНТ никто не отменял. Попробуйте там найти что-нибудь про прием денег по ведомости

magik подскажите, а где взять образец этих самых ведомостей?!

Я что-то совсем запуталась.

И принимать деньги по ведомости, это КАК?!

Основным "проблемным местом" у нас является все же расход денег, в принципе, как и у всех.

Сейчас нашли в документах, что мы не на упрощенке.

Сращу вопрос, как быть с прибылью, или тут она неуместна?

Принимать деньги по ведомости не правильно.

Еще раз - Порядок кассовых операций для СНТ никто не отменял.

Ведомости слудует рассматривать как вспомогательные документы, удобные в СНТ для производства расчётов с его членами. Совершенно верно, что ПКО, РКО и Кассовую книгу никто для СНТ не отменял. Но нигде не написано, что при бухучёте нельзя использовать документы собственого изготовления. В конце концов их можно прописать в Учётной политике.

Мало ли кому и что удобно. Кому-то удобно вообще деньги в карман себе положить и сделать вид, что никто ничего не сдавал ;)

В Порядке кассовых операций четко прописано, что делается при получении наличных денег

Прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя предприятия.

О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

И бухучет тут вообще не причем - этот Порядок не НПА по бухгалтерскому учету.

Суть дела вот в чем.

У меня дача во Владимирской области. Я как-то не задумалась, ну сдаем мы целевые взносы, ну платим мы электроэнергию, ну сдаем членские взносы.

Давайте точнее: у вас ДАЧА или САДОВЫЙ УЧАСТОК ?

Целевых взносов в организации типа СНТ - нет. ( см. ФЗ-66)

Платите за э\энергию. Кто платит и на каком основании? Кто ПОТРЕБЛЯЕТ?

1. Прием целевых и членских взносов должен вестись по приходным ордерам, или все же по ведомости

В некоммерческом объединении. как в организации - ЦЕЛЕВЫХ ВЗНОСОВ НЕТ.

смотрите:ФЗ-66 ст4 п2

.

В садоводческом, огородническом или дачном некоммерческом товариществе имущество общего пользования, приобретенное или созданное таким товариществом за счет целевых взносов, является совместной собственностью его членов. Имущество общего пользования, приобретенное или созданное за счет средств специального фонда, образованного по решению общего собрания садоводческого, огороднического или дачного некоммерческого товарищества, является собственностью такого товарищества как юридического лица. Специальный фонд составляют вступительные и членские взносы членов такого товарищества, доходы от его хозяйственной деятельности, а также средства, предоставленные садоводческому, огородническому или дачному некоммерческому товариществу в соответствии со статьями 35, 36 и 38 настоящего Федерального закона, прочие поступления. Средства специального фонда расходуются на цели, соответствующие предусмотренным уставом такого товарищества задачам.

Члены садоводческого, огороднического или дачного некоммерческого товарищества не отвечают по его обязательствам, и такое товарищество не отвечает по обязательствам своих членов.

Имущество членов не есть имущество организации. Поэтому не может этой организацией собираться и учитываться.

Собственно, Вопрос. Как должны подтверждаться расходы в СНТ. Ведь многое просто отдается наличкой (на теже дороги, где асфальтовую крошку везут дешевле и без кассовых чеков).

Бухгалтерской документацией ( чек. счёт-фактура ) или Актами .

Понимаете. -расходы в СНТ ( в организации) - это расходы на:

- собственно деятельность организации ( проведение собраний, оплата работы бухгалтера, налоги и деятельность связанная с выполнением законодательно установленных целей для которых создавалось СНТ)

и

- содержание ИМУЩЕСТВА, принадлежащего на праве собственности и аренды ( с целью исполнения уставной деятельности) юридическому лицу- СНТ.

Теперь постарайтесь понять ОСНОВНОЕ.

Цель, ради которых создавались некоммерческие объединения граждан - одна.

Она формулируется:

Статья 4. Формы садоводческих, огороднических и дачных некоммерческих объединений

1. Граждане в целях реализации своих прав на получение садовых, огородных или дачных земельных участков, владение, пользование и распоряжение данными земельными участками, а также в целях удовлетворения потребностей, связанных с реализацией таких прав, могут создавать садоводческие, огороднические или дачные некоммерческие товарищества, садоводческие, огороднические или дачные потребительские кооперативы либо садоводческие, огороднические или дачные некоммерческие партнерства.

ещё раз определим цель:получение садовых, огородных или дачных земельных участков, владение, пользование и распоряжение данными земельными участками

перевод с юридического язка на обывательский: получение земельного участка и оформление его в собственность

Других целей нет.

Инструментом для реализации этой цели - является - СНТ -

садоводческое, огородническое или дачное некоммерческое объединение граждан (садоводческое, огородническое или дачное некоммерческое товарищество, садоводческий, огороднический или дачный потребительский кооператив, садоводческое, огородническое или дачное некоммерческое партнерство) - некоммерческая организация, учрежденная гражданами на добровольных началах для содействия ее членам в решении общих социально-хозяйственных задач ведения садоводства, огородничества и дачного хозяйства (далее - садоводческое, огородническое или дачное некоммерческое объединение);

Не путайте понятия ЦЕЛИ и ИНСТРУМЕНТА, который используется для достижения цели.

Вся ЛОГИКА бухучёта - она отсюда.

3. Заработная плата ни председателю, ни сторожу, ни "бухгалтеру" не начислялась и не выдавалась. Налоговая уже этим заинтересовалась. Хотим сделать хоть в этом квартале начисления з-п.

Председатель - он зарплату не получает.Он. как член товарищества - работу не осуществляет и услуг членам товарищества не оказывает. А СНТ не создаются ни для кого, кроме членов СНТ ( из целей создания СНТ)

4. На что еще следует обратить внимание при "разгребании" этого хозяйства?

Буду признательна за помощь.

На какое имущество ( включая ЗОП) - оформлены документы на право собственности или аренды?

Да, ветка нужна.

1. Может кто поделится, как списывать денежные средства, потраченные на те же дороги, если нет никаких документов?

2. Земельный налог платим какой (за какую землю, которая находится в собственности товарищества?

3. отчетность сдаем, как обычная организация (мы на УСН)?

4. взносы принимаем, выписываем ПКО, значит ли это, что должно быть касса, и надо пробивать чеки?

vika-s,

1. Обычно это оформляется РКО с записью паспортных данных получателя.

2. Извещения о налогах на приватизированные земли налоговая рассылает в конце года.

3. Да

4. Кассовый аппарат необходим там, где идёт реализация продукции или товара. У вас, уверен, такого нет.

vika-s,

1. Обычно это оформляется РКО с записью паспортных данных получателя.

.

А основание, и как на счет НДФЛ

мы ищем любые документы, транспортные накладные, Квитанции ПКО, товарные чеки и т.д. и т.п.

Подскажите, как составить смету на год, если я не могу рассчитать налог на землю (у нас в Крыму еще не определили кадастровую стоимость земель)? Понятно, что к концу года более или менее все прояснится, в конце года пришлют квитанции об оплате. но нам надо от чего-то отталкиваться сейчас, потом мы этих денег не соберем.

как составить смету на год, если я не могу рассчитать налог на землюНалоги и коммунальные платежи в смету не включаются, т.к. ваш бюджет от этого не зависит.

[QUOTE=Наталья_Диденко;54458431]Подскажите, как составить смету на год, если я не могу рассчитать налог на землю (у нас в Крыму еще не определили кадастровую стоимость земель)? Понятно, что к концу года более или менее все прояснится, в конце года пришлют квитанции об оплате. но нам надо от чего-то отталкиваться сейчас, потом мы этих денег не соберем.[/

Квитанции на зем налог присылают только физ лицам, ЮЛ рассчитывают налог сами себе, для этого сами составляют декларацию за прошедший год (срок за 2014г. был до 01.02.15), но т.к. кадастровой оценки на 01.01.2014г у вас не было то и налог рассчитывать не с чего, да и собственности на землю в РФ видимо тогда не было. Я думаю так. И на 01.01.2015г, если нет кадастровой стоимости то и налога нет в 2015году. Только я обязательно всегда проверяю оценку на сайте Росреестра, никто же не сообщает никому изменения.

Люди добрые..здравствуйте! помогите с проводками по СНТ. поступили целевые взносы..Д86-К50? часть денег ушла на расчетный счет Д51-К86. а часть осталась в кассе.налоги и расчеты с поставщиками проходят и из кассы и частично по безналу..вопрос..не понимаю как закрывать счета или проводки..я вообще ничего не понимаю в бухгалтерии.месяц работаю..и хожу на курсы. а вопрос мой потому такой..я попыталась сделать оборотно- сальдовую ведомость за июнь у меня обороты не сходятся..и как и где искать эти деньги я не знаю..вот лью кракодильи слезы..и помочь мне некому(((((

Интересные у вас проводки. С чего бы это поступление в кассу по кредиту проходило? А в банк что у вас такое поступило, тоже непонятно

Конечно, так ничего никуда не пойдет. Вы хоть книжку какую купите, типа 50 тыс. проводок. Или самоучитель по бухучету хотя бы. Вы же дебет от кредита не отличаете, чем же Вам помочь-то в форуме могут. (

казанцева марина,

В бухгалтерии счета делятся на 1)активные, 2)пассивные, 3)активно-пассивные (смешанные)

Активные - увеличение ВСЕГДА по дебету, уменьшение по кредиту

Пассивные - увеличение ВСЕГДА по кредиту, уменьшение по дебету

Активно-пассивные - движение может быть как в ту, так и в другую сторону, если субсчета, то в каждом субсчете свои правила, например 62.1 увеличение всегда по дебету, уменьшение по кредиту, а в 62.2 наоборот.

Теперь просто поделите все счета на эти три группы.

Активные - ТМЦ, ГП, ОС, НМА, касса, расчетный счет,себестоимость

Пассивные - все источники формирования прибыли (амортизация, УК, добавочный капитал и так далее)

Смешанные - счета расчетов с покупателями 62, с поставщиками 60, с подотчетными лицами 71, с учредителями 75, с займодавцами 66,67 и так далее, там движение происходит и в ту, и в другую сторону в зависимости от того, какая задолженность, дебиторская или кредиторская.

Красный Мак..спасибо Вам огромное. Вы прям суть моего непонимания попали. буду разбираться. Мир не без добрых людей)) Надя К. и вам спасибо)) я лишний раз поняла что я ничтожество в бухгалтерии((

Красный Мак..спасибо огромное за понимание..и нужный совет. Надя.К. и вам спасибо)) я лишний раз убедилась в своей проф непригодности((..

Вы прям суть моего непонимания попали. буду разбираться!!

Проходила я через это, вы не профнепригодны, вам просто не объяснили правила доступным языком. Первое, что вам надо вызубрить, план счетов, весь полностью, у меня заняло два вечера всего, не знаю сколько у вас займет, зависит от ваших способностей. Далее берете два счета, которые участвуют в проводке, например, сформирован уставный капитал. уставный капитал - счет 80, кем сформирован? учредителями счет 75.

Далее, уставный капитал это что? источник формирования прибыли, находится в пассиве баланса (все источники там), и все что в пассиве это кредит, увеличение ВСЕГДА по Кредиту, уменьшение по дебету. Значит если он сформирован, то есть появился, начислен, то по кредиту. Будет кто-то продавать свою долю или еще как уменьшать уставный капитал будут, уменьшение по дебету будет. Значит Кт 80.

Далее, нам уставной капитал кто ДОЛЖЕН внести? Учредители. Когда нам должны, это какая задолженность? Дебиторская. Она где отражается? В активе баланса. Счет какой? Активный. Увеличение ВСЕГДА по дебету, уменьшение по кредиту. Следовательно, возникновение дебиторской задолженности это Дт75. Следовательно, когда они внесут деньги в уставный капитал и тем самым погасят свою задолженность, все сделаете уменьшение задолженности по Кт 75, потому что в активном счете уменьшение ВСЕГДА по кредиту.

Анализируйте каждую проводку так, и будете писать правильно без книжек. Из всех книжек по проводкам, мне более всего нравится толстая желтая книжка от 1С, там каждая проводка еще разложена вместе с документом, ее формирующим. Если будете покупать, берите ее.

что вам надо вызубрить, план счетов, весь полностью,

Вот совершенно лишнее. Зубрежка еще никому пользу не приносила. И понимания бухучета тоже. От названий счетов и их нумерации просветления не наступит и знание возможнных проводок в БУ тоже

Далее, нам уставной капитал кто ДОЛЖЕН внести? Учредители. Давайте не будете путать человека сходу, а? Какой уставный капитал у некоммерческой организации. (

Какой уставный капитал у некоммерческой организации?

Я привела пример в виде проводки, это был ПРИМЕР.

От названий счетов и их нумерации просветления не наступит и знание возможнных проводок в БУ тоже

Наступит. Чтобы не позориться в будущем, когда у главбухов 15 лет стажу и основные счета учета они не знают, спрашивают есть ли 1С в конторе.

Я привела пример в виде проводки, это был ПРИМЕР.

Человеку, который уже пытается вот прям сейчас вести бухучет в НКО пример, конечно, очень нужный и во многом поможет :(

Чтобы не позориться в будущем, когда у главбухов 15 лет стажу и основные счета учета они не знают Ну вот крайне необходимо именно сейчас автору выучить, что 11 счет это Животные на выращивании и откорме, а 28 это Брак в производстве. Без этого баланс ведь в НКО не составить.

ЗЫ: и да, про 28 счет я подсмотрела в Плане счетов и ничуть по этому поводу не переживаю. В голову никогда не приходило его зубрить, ибо институтов по бухучету не кончала. Не все счета нужны в конкретной работе на конкретном предприятии.

Но думаю, что далее мы тут эту тему раздувать не будет, это не относится к бухучету в НКО.

недавно выбрали бухгалтером в СНТ. Учет ранее не велся вообще

И не совсем понятно как потом будет закрываться 86 счет?Буха обычно назначает пред своим приказом по СНТ, а не выбирают на ОСЧ, хотя, не возбраняется, как помощь преду.

А почему вы не на упрощёнке?

Кстати, сч.86 закрывается на выполненные работы и оплату различных услуг, в т.ч. преда, буха, кассира, сторожа и т.д. хотя, можно воспользоваться и сч.96

Не забывайте, что СНТ и ТСЖ - близнецы-братья и проходят под общим название ТОВАРИЩЕСТВО СОБСТВЕННИКОВ НЕДВИЖИМОСТИ (а именно: СТСН и ТСН)

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

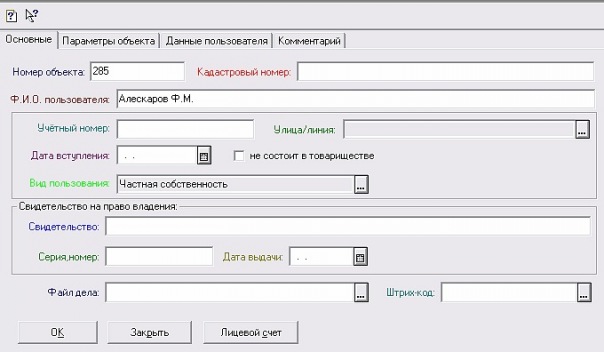

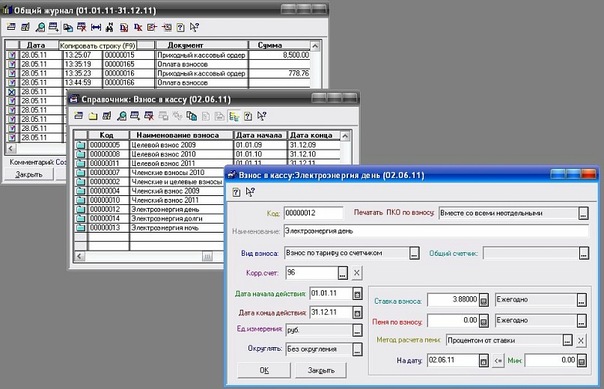

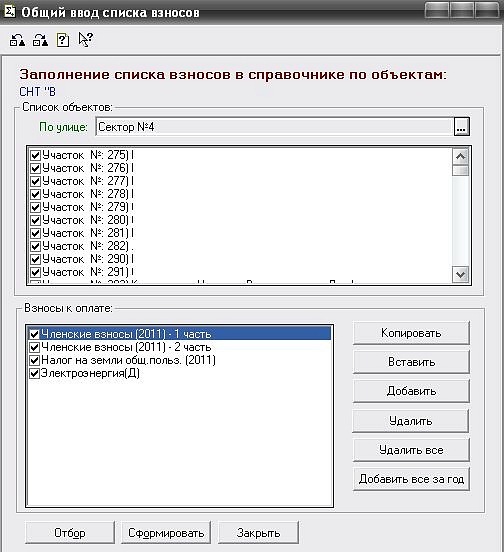

Программа: "Касса садоводства СНТ"

Конфигурация: "Касса садоводческого некоммерческого товарищества"

Простая и удобная в использовании конфигурация учета кассовых сборов по взносам.

Используется как выездная касса для сбора взносов в садоводствах (СНТ), гаражных кооперативах (ГСК).

- Ведение базы участков в садоводческих некоммерческих товариществах и их пользователей.

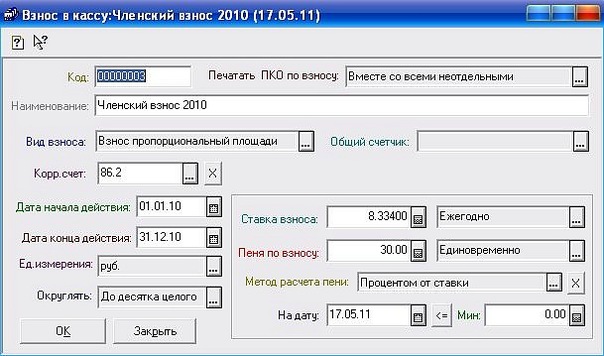

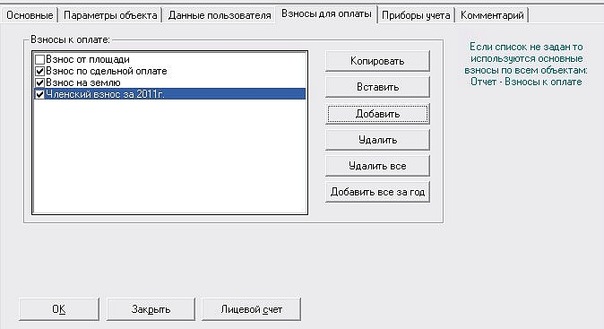

- Возможность включения и расчёта различных взносов (членские,целевые,от площади итд).

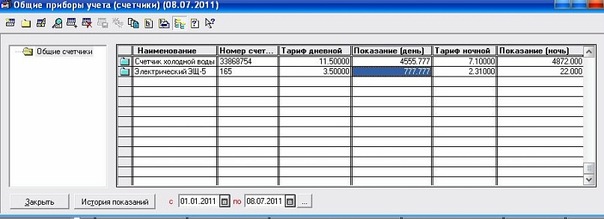

- Ведение оплат по счетчикам (за электричество,воду,газ итп) по установленным тарифам на дату и отбором значений счетчиков за прошлый период.

- Начисление пеней по взносам процентом, суммой и сложным процентом.

- Начисление и выплата зарплаты в упрощенной форме.

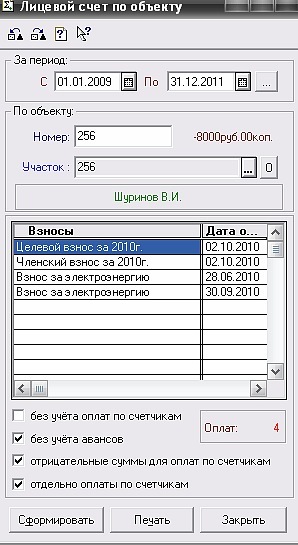

- Выдача справок о проживании (с включением членов семьи) и задолженностях.

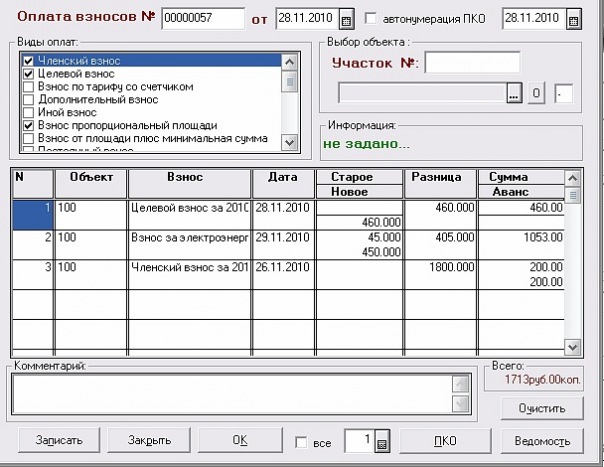

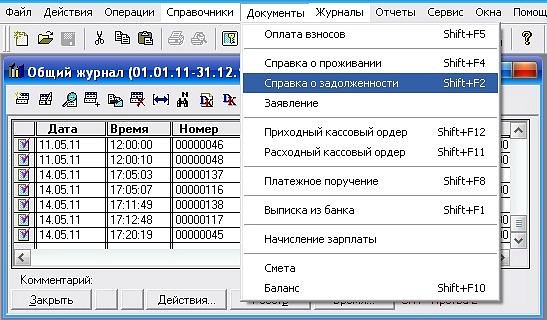

- Формирование и печать приходных ордеров [ПКО], квитанций для оплаты взносов в банке [ПД-4].

- Групповое формирование и печать ПКО, квитанций ПД-4 согласно созданным документам прихода.

- Возможность создания платёжных поручений [ПП],расходных ордеров [РКО].

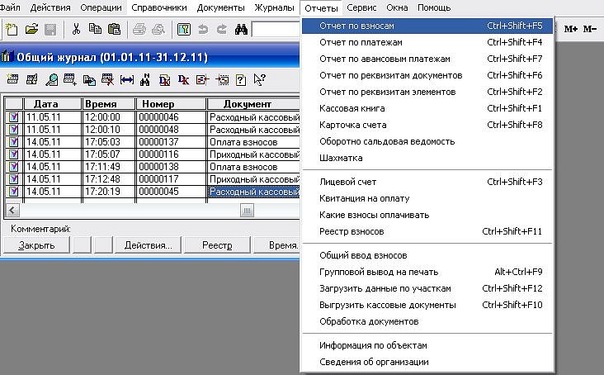

- Формирование документов по балансу (приходы/расходы) для отчета перед членами товарищества.

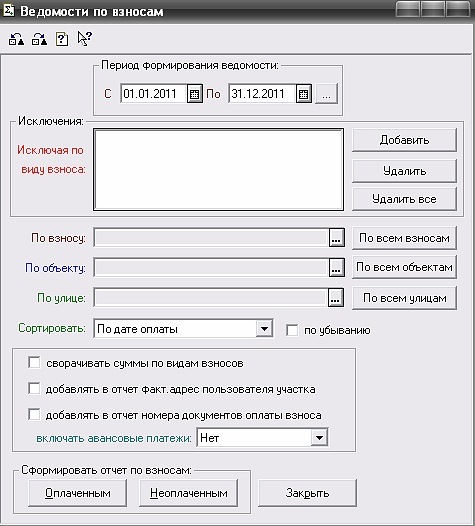

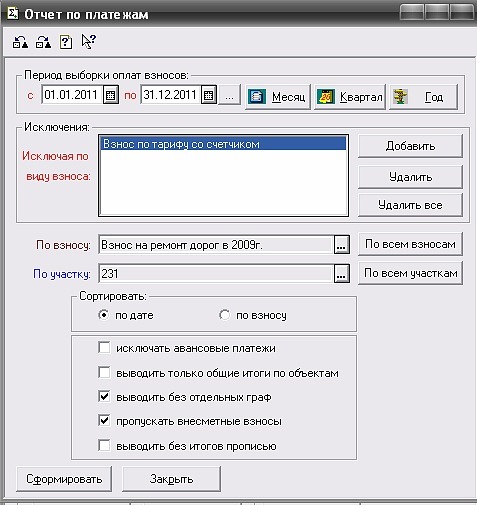

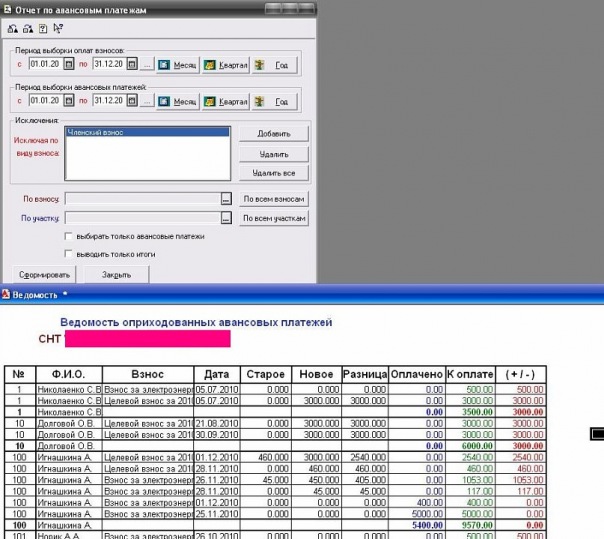

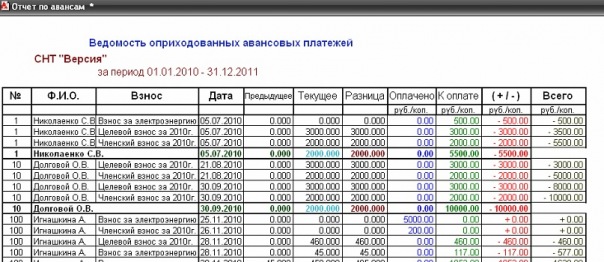

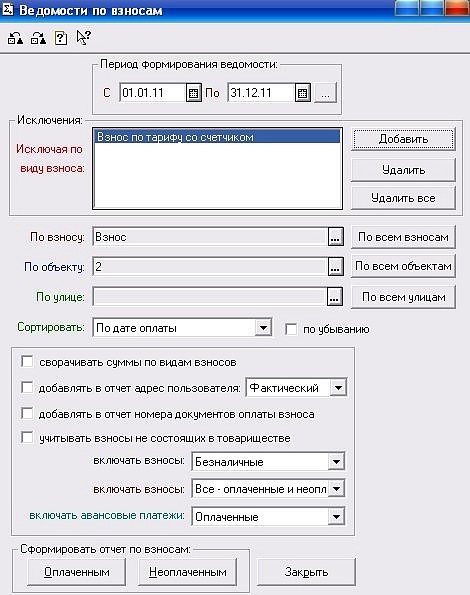

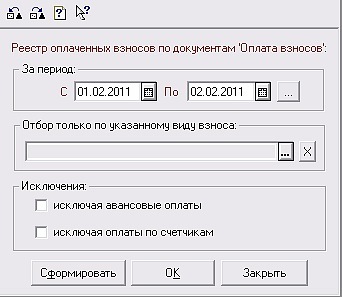

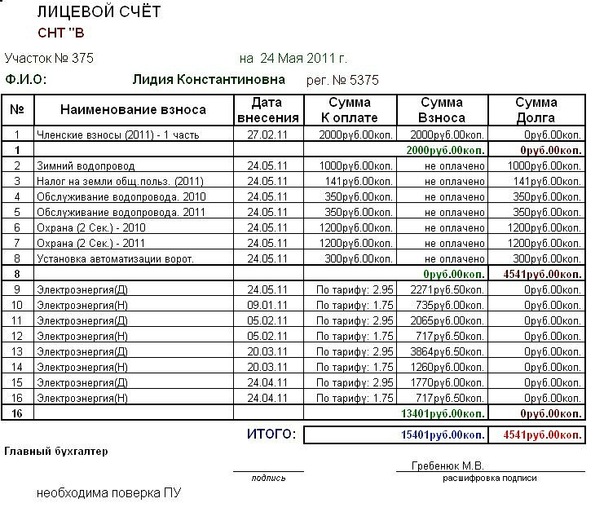

- Формирование отчетов о оплаченных взносах за указанный период в различных разрезах.

- Формирование отчета о неоплаченных взносах за указанный период по всем участкам.

- Поддержка безналичных платежей от плательщиков и выписок из банка.

- Выгрузка ПКО и иных кассовых документов в XML-формате.

- Закрузка кассовых документов в основную конфигурацию бухгалтерии предприятия (СНТ).

Используется в небольших садоводствах Российской Федерации, валюту учёта можно изменять.

Программа - Касса садоводства СНТ

Садоводческие – некоммерческие товарищества (СНТ) организационно – правовая форма которая организуется исключительно на землях сельскохозяйственного назначения, как для выращивания различных сельскохозяйственных культур, так и для строительства домов для временного проживания и отдыха. Как и у любой организации – у СНТ существует своя форма отчетности о своей деятельности.

1) Бухгалтерский учет. Он должен быть профессиональным и базироваться на обширной и постоянно изменяющейся нормативной базе. Существуют различные методы учета, строго документированные и подлежащие инвентаризации и оценке. Для систематизации и группировки по экономически однородным признакам всех финансовых операций необходимы счета бухгалтерского учета, а для контроля за всей совокупностью объектов – баланс и отчетность.

2) Формы бухгалтерского учета. Помимо методов, не меньшее значение имеют формы бухгалтерского учета. Существует возможность выбора вариантов его ведения, что разрешено законодательством РФ. Необходимо наличие в штате казначея-кассира для проведения кассовых операций. При этом все денежные средства СНТ должны храниться в банке и через него же производиться расчет с поставщиками услуг для СНТ, а оплата наемных работников, привлекаемых по договору подряда проходит по единой расчетно-платежной ведомости. Для учета основных средств к которым относятся – здания, сооружения, рабочие машины, хозяйственный инвентарь, инструмент, земельные участки общего пользования, внутрихозяйственные дороги и многое другое, используются специальные счета. По окончании расчетного года формируется и сдается годовой бухгалтерский баланс, подводящий итог деятельности СНТ за указанный период.

3) Налогообложение. Деятельность СНТ подлежит налогообложению согласно 338 ст. Налогового кодекса РФ как налогоплательщика-организации. Объектом налогообложения признаются земельные участки, принадлежащие СНТ, при этом налоговая база исчисляется исходя из кадастровой стоимости земли, по особой налоговой ставке. Существуют особенности определения налоговой базы земельных участков, находящихся в общей собственности. Для уплаты налогов необходимо соблюсти порядок постановки на учет в налоговом органе по месту нахождения СНТ, помня о налоговом и отчетном периоде. Не менее важно соблюдать порядок и сроки уплаты земельного налога.

4) Налоги. Помимо земельного существуют также налог на доходы физических лиц, единый социальный налог, налог на прибыль, плата за загрязнение окружающей среды, налог на имущество.

5)Внебюджетные платежи. Отдельно нужно сказать о внебюджетных платежах, которые регулируются 236 статьей Кодекса законов о труде РФ и касаются наемных работников, привлекаемых садоводством для каких – либо работ.

6) Другие платежи. Необходимо также производить платежи при недропользовании, которые включают в себя плату за право пользования недрами, плату за право пользования водными объектами и отчисления на воспроизводство минерально-сырьевой базы.

7) Взносы и бюджет. СНТ существует за счет взносов его участников, которые делятся на вступительные, членские и целевые и подлежат различным формам учета. При этом формируется расходная и доходная часть бюджета.

8) Учет основных средств и его методы. Не менее важным является учет основных средств и материально-производственных запасов, при котором обязательно должен быть отражен износ основных средств и начисления амортизации объектов.

9) Электроэнергия. Оплата потребляемой электроэнергии в СНТ производится на основании постановлений Федеральной энергетической комиссии РФ. Существуют зональные тарифы со своими коэффициентами, отражающими потери электроэнергии в сетях.

10) Неплательщики. Важным моментом является проблема неуплаты частью членов СНТ ежегодных членских взносов и других необходимых платежей. Данная проблема может быть решена только через суд, используя образцы документов, представленные в книге.

16 авг в 13:56

Программа - Касса садоводства СНТ

КАССОВЫЕ ОПЕРАЦИИ В СНТ. РАСЧЕТ С ПОСТАВЩИКАМИ ЧЕРЕЗ КАССУ СНТ.

При оформлении и учёте кассовых операций садоводческие товарищества должны руководствоваться порядком ведения кассовых операций в Российской Федерации, установленным Центральным банком Российской Федерации. В настоящее время действует Порядок ведения кассовых операций в Российской Федерации, утвержденный Решением Совета Директоров Центрального банка России от 22 сентября 1993 г. № 40.

ТРЕБОВАНИЯ К ВЕДЕНИЮ КАССОВЫХ ОПЕРАЦИЙ В СНТ:

• Для осуществления расчётов наличными деньгами каждое товарищество должно иметь специально оборудованное помещение и вести кассовую книгу по установленной форме.

• Садоводческие товарищества могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками. Для установления лимита остатка наличных денег в кассе организация представляет в учреждение банка, осуществляющее её расчётно-кассовое обслуживание, расчёт по установленной форме "Расчёт на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу". Лимит остатка кассы устанавливается на календарный год и может быть пересмотрен в течение года в случае необходимости (в случае изменения объёмов кассовых оборотов, условий сдачи выручки и т.п.). Установление и соблюдение лимита означает, что остаток денег в кассе на конец дня (конечное сальдо по счёту 50 "Касса" за день) не должен превышать установленного лимита остатка. Обороты по счёту 50 за день могут превышать установленный лимит.

• Товарищества обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками. Накапливать в кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе на оплату труда, запрещено.

• Хранить в кассах наличные деньги сверх установленных лимитов можно только для оплаты труда, выплаты пособий по социальному страхованию не свыше трёх рабочих дней, включая день получения денег в банке.

Поступление денежных средств от членов садоводческого товарищества (вступительные, членские и другие взносы) осуществляется:

• безналичным порядком;

• уплатой наличных денежных средств в кассу.

Приём наличных денег в кассу производится по приходным кассовым ордерам. О приёме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира (п. 13 Порядка ведения кассовых операций).

Выдача наличных денег под отчёт (например, для приобретения хозяйственного инвентаря, хозяйственных или канцелярских товаров) производится из касс товариществ. Выдача денежных средств под отчёт лицам, не состоящим в штате садоводческого товарищества, не допускается.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан, и отбирает расписку получателя. Если заменяющий расходный кассовый ордер документ составлен на выдачу денег нескольким лицам, то получатели также предъявляют указанные документы, удостоверяющие их личность, и расписываются в соответствующей графе платёжных документов. Однако в последнем случае запись о данных документа, удостоверяющего личность, на денежном документе, заменяющем кассовый расходный ордер, не производится.

Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей - прописью, копеек - цифрами. При получении денег по платёжной (расчётно-платёжной) ведомости сумма прописью не указывается.

Выдача денег лицам, не состоящим в списочном составе товарищества, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров.

Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдач

Программа - Касса садоводства СНТ

1. В окне запуска создайте новую информационную базу с пустым каталогом ИБ

2. Осуществите запуск ИБ в режиме "Конфигуратор"

3. Восстановите данные из присланного архива через меню "Администрирование"-"Восстановить данные".

4. Осуществите запуск в режиме "Предприятие" [F11] <Пользователь> - [Администратор] (пароль отсутствует)!

5. Задайте основные константы: Операции - Константы

6. Заполните справочники: Участки, Взносы. <Alt>-[F4],<Alt>-[F6]

7. Основную работу начните с заполнения документов "Оплата взносов".

Программа - Касса садоводства - сбор взносов в СНТ и ГСК

Порядок взаимодействия СНТ с гражданами, имеющими земельные участки на территории Товарищества и не являющимися членами Товарищества

Данный Порядок определяет условия и механизм взаимодействия садового некоммерческого товарищества (далее – Товарищество) в лице органов управления (Общее собрание (Собрание уполномоченных), Правление Товарищества) и членов Товарищества с гражданами, имеющими земельные участки на территории Товарищества и не являющимися членами Товарищества.

Указанные граждане относительно Товарищества являются сторонними владельцами, а принадлежащие им земельные участки – сторонними участками.

К сторонним владельцам относятся:

- бывшие члены Товарищества, исключенные либо добровольно вышедшие из членов Товарищества,

- граждане, которые приобрели земельные участки на территории Товарищества (покупка, дарение, наследование и др.) и не вступили либо не были приняты в члены Товарищества.

Органы управления Товариществом информируют членов Товарищества о наличии на территории садоводческого объединения сторонних участков посредством размещения соответствующей информации на территории Товарищества и на сайте Товарищества в сети Интернет.

Сторонние владельцы осуществляют свои права и реализуют интересы на принадлежащих им садовых участках исключительно в пределах земельных границ, определённых на основании землеустроительных документов.

При возведении зданий и сооружений, посадке деревьев и кустарников сторонними владельцами должны соблюдаться следующие минимальные расстояния: от границы соседних участков до садового дома - не менее 3 м, до других строений - 1 м, до помещений для содержания животных - 4 м, до плодовых и декоративных деревьев - 3 м, до кустарников - 1 м, если иное не установлено действующими нормативно-техническими документами.

Земли общего пользования являются собственностью Товарищества и не используются в интересах сторонних владельцев.

Благоустройство и восстановление при необходимости режима земель общего пользования, граничащих со сторонними участками, осуществляется Товариществом без согласования со сторонними владельцами и их информирования.

Представление рекомендаций, справок, ходатайств и других документов в органы государственной власти, местного самоуправления и другие организации в интересах сторонних владельцев Товариществом не осуществляется.

Вопросы проезда на территорию Товарищества, пребывания на ней, охраны и обеспечения безопасности, пользования объектами инфраструктуры

С целью соблюдения прав и реализации интересов сторонних владельцев Товарищество обеспечивает:

- круглосуточный безвозмездный пеший проход сторонних владельцев и приглашённых ими лиц на территорию своих участков,

- круглосуточный проезд к сторонним участкам транспортных средств пожарной охраны, милиции, скорой медицинской помощи, аварийно-спасательных служб.

Проезд по территории Товарищества на личном автомобильном и другом транспорте, подвоз (вывоз) имущества, строительных и других материалов сторонним владельцам может быть разрешён только органами управления Товариществом. Организационные и финансовые условия разрешения определяются после письменного обращения стороннего владельца в органы управления Товариществом.

С точки зрения обеспечения безопасности жизнедеятельности членов Товарищества любое транспортное средство, находящееся на территории Товарищества и не имеющее отношения к реализации членами Товарищества своих прав и обеспечению их интересов и потребностей, является посторонним или подозрительным.

В случае самовольного проезда (попытки проезда) органами управления Товариществом или членами Товарищества, осуществляющими дежурство на территории Товарищества, могут быть приняты соответствующие меры по блокированию въездных ворот до разрешения создавшейся ситуации и вызову соответствующих оперативных служб.

Пребывание на сторонних участках строительных бригад и лиц, осуществляющих строительные работы в индивидуальном порядке, допускается после уведомления сторонними владельцами органов управления Товариществом в установленной Товариществом форме. Товарищество в обязательном порядке

30 янв в 13:01

Галина Суренкова написал(а):

Сообщите, пожалуйста, как можно посмотреть программу в действии

Программа - Касса садоводства - сбор взносов в СНТ и ГСК

Внимание! Появились лица перепродающие бесплатные базовые версии, обновления для них я не высылаю!

Отмечу что на сегодняшний день все версии конфигурации ниже 1.7 являются бесплатными и их можно получить по заявке из СНТ;)

Программа - Касса садоводства - сбор взносов в СНТ и ГСК

Базовая версия программы распостраняется бесплатно по принципу "AS IS", что означает "как есть". Автор не несёт ответственности за действия программы и за возможные ошибки; бесплатно не высылает инструкции, обновления, дополнения и не консультирует!

Это возможно только при использовании профессиональной версии!