Категория: Бланки/Образцы

≡ Главная → Акты → Акт выполненных работ по договору подряда

Договор подряда представляет собой соглашение между заказчиком и исполнителем определенного вида работ, которое закрепляет обязанность по выполнению работы за подрядчиком и по оплате работ за заказчиком.

Акт выполненных работ — это обязательное приложение к указанному виду договора, которое составляется непосредственно в тот момент, когда работы (или определенный их этап) выполнены и представлены для заказчика для принятия.

Акт, так же, как и основной договор подряда, формируется в двух экземплярах идентичного содержания, обоюдно подписывается сторонами, оставаясь приложением к договору подряда.

Перед подписанием акта заказчик должен осмотреть работы, установить степень качества их исполнения, определить, насколько они соответствуют требованиям договора подряда, технической документации, чертежам, оценить уровень соответствия правилам безопасности.

Если заказчика устраивает результат работы, то он ставит свою подпись на акте выполненных работ. Если же не устраивает, то он вправе не подписывать акт, а предложить подрядчику доработать работы до нужного уровня.

Скачать образец акта выполненных работ к договору подряда предлагаем по ссылке ниже.

Образец оформленияАкт сдачи-приемки выполненных работ должен включать следующие характеристики:

Ниже предлагаем скачать возможный образец такого документа. На самом деле акт выполненных работ не имеет строгой типовой формы и может оформляться так, как это удобно сторонам с целью отражения всех необходимых показателей.

Акт выполненный работ к договору подряда образец — скачать .

1. Об общих условиях и порядке приёмки работ

Приёмка работ по договору строительного подряда должна производиться в соответствии с положениями Гражданского кодекса Российской Федерации (ГК РФ), а именно – статьями 720 и 753.

В соответствии со статьей 720 ГК РФ, заказчик обязан в сроки и в порядке, которые предусмотрены договором подряда, с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику.

Согласно пунктам 1 и 2 статьи 753 ГК РФ, заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда, обязан немедленно приступить к его приемке. Приемку работ заказчик организует и осуществляет за свой счет. если иное не предусмотрено договором.

Пунктом 4 статьи 753 ГК РФ предусмотрено оформление сдачи-приемки работ, выполненных по договору строительного подряда, подписанным обеими сторонами актом. Если одна из сторон отказывается подписывать акт, то в нём ставят отметку об этом, и акт подписывается другой стороной.

Из каких этапов состоит приёмка работ по договору строительного подряда?

Из положений статьи 711 ГК РФ следует, что акт сдачи-приемки работ является основанием для их оплаты .

Практика применения судами статьи 753 ГК РФ исходит из того, что подрядчик при предъявлении иска о взыскании цены выполненных работ должен доказать факт их выполнения и сдачи заказчику. В частности, в пункте 8 Информационного письма Президиума ВАС РФ от 24.01.2000 г. № 51 (далее – Обзор от 24.01.2000 г.) указано, что основанием для возникновения обязательства по оплате выполненных работ является сдача результата работ заказчику. При этом подрядчик не вправе ссылаться на односторонний акт приемки работ, если установлено, что он не известил заказчика о завершении работ по договору и не вызвал его для участия в приемке результата работ.

Аналогичный вывод содержит и Определение Верховного Суда РФ от 24.08.2015 г. № 302-ЭС15-8288, согласно которому подрядчик в подтверждение факта выполнения и сдачи работ должен представить суду доказательства уведомления истца о готовности сдать результат работ, а также акт приема-передачи.

В то же время суды, исходя из обстоятельств дела, могут принимать в качестве надлежащего доказательства выполнения работ и иные документы. В частности, в Определении от 30.07.2015 г. № 305-ЭС15-3990 Верховный Суд РФ указал, что акты выполненных работ не являются единственным средством доказывания соответствующих обстоятельств, и принял в качестве доказательства выполнения работ акт приемки, подписанный заказчиком и генеральным подрядчиком, в котором отражались выполненные истцом работы.

2. Об оформлении приёмки работ по утвержденным формам

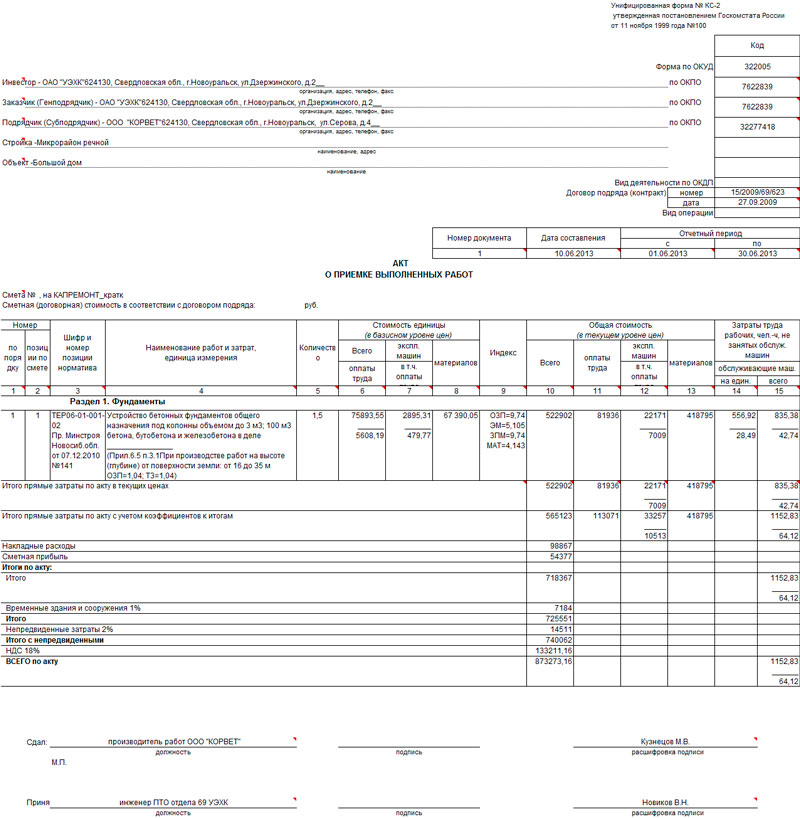

Как правило, при оформлении сдачи-приемки работ стороны используют унифицированные формы, утвержденные Госкомстатом РФ (постановление от 11.11.1999 г. № 100).

В составе этих форм – акт приёмки законченного строительством объекта (форма КС-11 ), который по своему содержанию и является актом, подтверждающим выполнение работ по договору в целом.

Согласно вышеуказанному постановлению Госкомстата РФ, акт формы КС-11 является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором.

Несмотря на указанную форму, большинство участников подрядных отношений при приемке работ ограничиваются применением актов формы КС-2. Данный подход вполне объясним – в частности, применение актов КС-2 оправдано в случае выполнения отдельным подрядчиком части работ, по завершении которых не происходит приемка объекта строительства в целом.

Кроме того, акты формы КС-2, а также справки о стоимости выполненных работ и затрат (форма КС-3) зачастую стороны договора подряда оформляют ежемесячно, чтобы фиксировать объем и стоимость работ, выполненных за соответствующий период. При этом если договор подряда не предусматривает поэтапную приемку работ, ежемесячное оформление таких актов не является доказательством выполнения соответствующих работ. Данный подход подтверждается, в частности, пунктом 18 Обзора от 24.01.2000 г. согласно которому промежуточные акты приемки подтверждают лишь выполнение промежуточных работ для проведения расчетов. Они не являются актом предварительной приемки результата отдельного этапа работ, с которыми закон связывает переход риска на заказчика.

В то же время суды, как правило, принимают формы КС-2 именно как акты сдачи-приемки выполненных работ, т.е. как доказательства их выполнения и сдачи заказчику.

3. О приёмке работ в одностороннем порядке

Как указано выше, пункт 4 статьи 753 ГК РФ предусматривает возможность оформления одностороннего акта приемки работ в случае отказа другой стороны от его подписания.

В пункте 8 Обзора от 24.01.2000 г. также приведенном выше, ВАС РФ отметил, что названная норма защищает интересы подрядчика, если заказчик необоснованно отказался от надлежащего оформления документов, удостоверяющих приемку. Соответственно подрядчик не вправе ссылаться на односторонний акт в случае отсутствия приемки как таковой, т.е. при отсутствии уведомления заказчика подрядчиком о готовности результата работ к приемке.

Согласно абзацу 2 статьи 753 ГК РФ односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными.

Комментируя указанную норму, ВАС РФ в пункте 14 Обзора от 24.01.2000 г. указал, что оформленный в таком порядке акт является доказательством исполнения подрядчиком обязательства по договору и при отказе заказчика от оплаты на суд возлагается обязанность рассмотреть доводы заказчика, обосновывающие его отказ от подписания акта приемки результата работ.

В то же время при наличии доказательств выполнения работ и фактического принятия их результата заказчиком, неподписание акта приемки работ само по себе не является основаниемдля освобождения заказчика от оплаты стоимости выполненных работ (определение Верховного суда РФ от 26 января 2016 г. № 70-КГ15-14).

4. Об отказе от приемки и её оспаривании

Согласно пункту 6 статьи 753 ГК РФ, заказчик вправе отказаться от приемки результата работ в случае обнаружения недостатков, которые исключают возможность его использования для указанной в договоре строительного подряда цели и не могут быть устранены подрядчиком или заказчиком.

Из указанной нормы следует, что сам факт наличия некоторых недостатков в выполненных работах не может являться безусловным основанием для отказа от подписания актов и оплаты работ. Такой вывод подтверждается Постановлением Президиума ВАС РФ от 27.03.2012 г. № 12888/1, согласно которому заказчик должен представить доказательства обоснованного отказа от подписания актов выполненных работ.

В соответствии с пунктами 2 и 3 статьи 720 ГК РФ заказчик, обнаруживший недостатки в работе при ее приемке, вправе ссылаться на них в случаях, если в акте либо в ином документе, удостоверяющем приемку, были оговорены эти недостатки либо возможность последующего предъявления требования об их устранении. Заказчик, принявший работу без проверки, лишается права ссылаться на её недостатки, которые могли быть установлены при обычном способе её приемки (явные недостатки), кроме случаев, предусмотренных договором.

Таким образом, законом установлено общее правило, согласно которому заказчик не вправе ссылаться на явные недостатки работы, если о них не было заявлено при приемке и если они не зафиксированы в соответствующем акте.

В то же время пункт 13 Обзора от 24.01.2000 г. предусматривает возможность заявления заказчиком возражений по качеству работ, несмотря на наличие подписанного сторонами акта приемки, при наличии доказательств обоснованности таких возражений. Однако данный пункт касается дела, в котором требования подрядчика об оплате работ основывались на промежуточных актах приемки формы КС-2 (договор подряда предусматривал проведение ежемесячных платежей на основании указанных актов).

При указанных обстоятельствах наиболее верной представляется позиция, согласно которой правила о невозможности заявления о явных недостатках, не зафиксированных в акте, применяются при приемке результата работы в целом. Отступление же от таких правил допустимо в случае предъявления подрядчиком требований об оплате работ на основании промежуточных актов формы КС-2, когда работы в целом не завершены и их результат заказчику не передан.

Дата редакции: 27.07.2016

В первом подпункте первого пункта 146 статьи НК РФ сказано, что выполнение работ является реализацией, с которой исполнитель обязан вычислить величину НДС и уплатить ее в бюджет.

Обязанность по начислению добавленного налога возникает в двух случаях:

НДС считается либо от стоимости работ, прописанных в договоре, заключенном между сторонами на выполнение работ, либо от величины поступившей предоплаты. Как посчитать НДС?

Заказчик НДС, предъявленный исполнителем, может направить к возмещению из бюджета, для этого требуется выполнение следующих условий:

Как только заказчик поставит подпись на акте сдачи-приемки работ, подрядчик может выполнить в бухучете проводку по начислению НДС к уплате (Д90.3 К68.НДС). Налог рассчитывается по ставке 18%.

Далее в 5-тидневный срок оформляется счет-фактура и передается заказчику.

Если заказчик не желает принимать работы по причине их плохого качества или незавершенности и не подписывает акт, то НДС к уплате начислять не нужно, счет-фактуру тоже составлять не требуется.

Если по договору подряда заказчик перечислять аванс в счет предстоящих работ, то в день получения денег наступает обязанность по вычислению НДС из полученной суммы по ставке 18/118 и направлению ее к уплате в бюджет проводкой (Д76.Авансы К68.НДС).

После того, как работа будет проделана, будет составлен и подписан акт, подрядчик обязан выполнить две процедуры:

При поэтапной сдаче работ по окончании каждого этапа подрядчик передает акт о выполненном этапе, на его основании подрядчик направляет к вычету часть НДС с аванса, равную налогу по данному этапу, и начисляет эту же сумму НДС к уплате.

Если закупаются оборудование и материалы

Для выполнения работы подрядчику может потребоваться оборудование и материалы. Если их подрядчику передает заказчику, то никаких обязанностей в отношении НДС не возникает. Если же подрядчик их закупает на свои средства, то НДС по ним можно направить к вычету, если есть счет-фактура и эти ценности будут использованы в работах, облагаемых НДС.

НДС и работы у заказчикаПолучив от подрядчика акт о выполненных работах, заказчик его подписывает и ожидает в 5-тидневный срок от подрядчика счет-фактуру. Получив этот документ, следует проверить его корректность оформления. Если бланк составлен верно, то указанный в нем НДС можно направить в возмещению проводками (Д19 К60 и Д68.НДС К19).

Если подрядчик отчитывается поэтапно, то после каждого поданного акта подрядчик выставляет счет-фактуру, по которому НДС направляется к вычету.

При перечислении аванса подрядчик выставляет счет-фактуру, которая позволяет заказчику направить НДС по авансу к вычету.

После подписания акта, выставленного подрядчиком, и получения счета-фактуры, заказчик должен выполнить две операции:

Если подрядчик отчитывается только по отдельному этапу работы, а аванс перечислен в полном объеме, то восстановить НДС нужно только в той части, которая относится к принятому этапу работ.

Договор подряда — образецВ выполнении работ участвуют две стороны, между которыми заключается соглашение подряда. Осуществляет работы подрядчик, оплачивает – заказчик. Договор подряда прописывает особенности выполнения работ, используемые материалы, стоимость работ, величину НДС, порядок оплаты и прочие моменты, регулирующие отношения сторон.

Договор определяет сроки выполнения работ, они могут носит длительный характер, то есть начинаться в одном квартале, а заканчиваться в другом, в этом случае следует прописать особенности предоставления отчета о проделанной работе.

Подрядчик может отчитываться поэтапно, в этом случае весь период работы делится на определенные этапы. По окончанию каждого этапа подрядчик составляет акт выполненных работ, которые передается заказчику. Последний, получив данный документ, должен немедленно проверить правильность выполнения указанного этапа и принять эти работы, подписав акт.

Также подрядчик может отчитаться по окончанию выполнения всего объема работ, при этом акт предоставляется по факту проделанной работы.

В пункте об оплате можно прописать возможность предоплаты, частичной или полной.

Скачать образец договора подряда – ссылка .

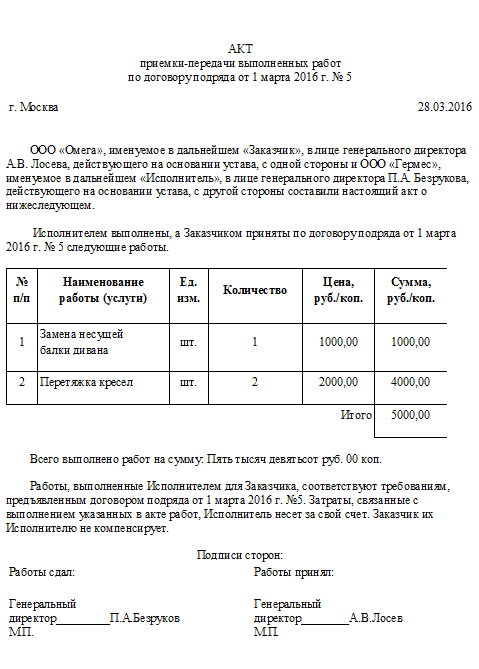

Исполнитель, выполнив работы полностью или отдельный их этап, должен составить акт выполненных работ в двух экземплярах.

Образец акта выполненных работАкт может быть составлен в свободной виде, возможный вариант оформления предлагаем скачать по ссылке ниже.

В бланке акта сдачи-приемки работ должны быть отражены:

Заказчик, получив акт, проверяет изложенные в нем данные с результатом проведенной работы, анализирует правильность их выполнения, степень соответствия требованиям договор подряда. Результат проверки отражается в акте в виде списка недочетов или отсутствия претензий к подрядчику.

Далее акт подписывается заказчиком и подрядчиком, каждая сторона получает по одному экземпляру и прикладывает его к договору подряда.

Акт сдачи-приемки выполненных работ образец – скачать .

Для строительно-монтажных работ предусмотрена отдельная типовая форма акта – КС-2, которые может заполняться в случае отчетности по каждому отдельному этапу работ. В данном акте не предусматривается выделение НДС, так как к нему прикладывается форма КС-3, в которой проводится расчет стоимости строительных работ, где и выделяется отдельной графой величина добавленного налога. Общий результат строительных работ сдается по форме КС-11.

Скачать бланки и образцы документации для строительных и монтажных работ:

Что делать и как взыскать долг за выполненные услуги\работы по договору подряда? Если стороны оформили договор, согласовали порядок сдачи приемки работ, подписали все акты — проблем со взысканием не будет. В спорах по договору подряда могут быть два варианта развития событий:

Что делать и как взыскать долг за выполненные услуги\работы по договору подряда? Если стороны оформили договор, согласовали порядок сдачи приемки работ, подписали все акты — проблем со взысканием не будет. В спорах по договору подряда могут быть два варианта развития событий:

У подрядчика есть подписанный Заказчиком акт приема передачи, который, несмотря на то, что работу принял — оплачивать ее не спешит. Подрядчик обращается в суд с иском о взыскании задолженности по договору подряда — процесс будет не сложный, доказывать особо ничего не нужно. Да, Заказчик может предъявить встречный иск, если работа не соответствует качеству — тут нужно исходить из каждой конкретной ситуации, учитывая, что Заказчик может ссылаться на недостатки в работе, если они были оговорены в акте приема — передачи и обнаружены во время ее приемки.

Взыскание по договору подряда, 2 вариантАкт приемки сторонами не подписывался. В данном случае я вижу три возможных пути спора:

Большой ошибкой является халатное отношение подрядчика к оформлению документов. Да да, именно Подрядчика — т.к. он больше всего рискует и может не получить оплату за свою работу даже через суд. Более того, если Заказчик оплатит работу Подрядчика и казалось бы — все хорошо, работа выполнена и стороны претензий друг к другу не имеют — Заказчик даже в таком случае может вернуть ВСЕ деньги, если Подрядчик нарушил порядок сдачи приемки работы.

Оплата работы не означает ее принятие — именно так указал ВС в своем определении от 24 августа 2015г. И будь подрядчик пограмотнее — суд бы он выиграл.

При выполнении работ\услуг — любых, включая строительный подряд (особенно строительный подряд!) — важно четко для себя определить и понять схему сдачи приемки работы — уведомить Заказчика о готовности сдать результат — при неявке заказчика сделать отметку, подписать акт в одностороннем порядке — отправить акт Заказчику.

Подписание акта Заказчиком не лишает его права заявить по нему встречные требования в суде — и суд может его признать недействительным, если требования Заказчика будут мотивированы. Подписание акта в одностороннем порядке является подтверждением выполнения ОБЯЗАТЕЛЬСТВ Подрядчика, а не подверждением выполнения условий договора двумя сторонами. Про это и многое другое по подряду хорошо написано в Обзоре Президиума ВАС №51.

Я рекомендую порядок сдачи приемки подробно прописывать в договоре подряда и строго ему соответствовать.

Вас может заинтересовать:Организует и осуществляет приемку результата выполненных работ заказчик, причем за свой счет, если иное не предусмотрено договором. Заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору работ, обязан немедленно приступить к его приемке. В предусмотренных законом или иными правовыми актами случаях в приемке должны участвовать представители государственных органов и органов местного самоуправления. В случае просрочки передачи или приемки результата работы сторона, допустившая просрочку, несет риск случайной гибели или случайного повреждения результата работы (п. 2 ст. 705 ГК).

Сдача результата выполненных работ подрядчиком и приемка его заказчиком оформляется актом, подписанным обеими сторонами. При отказе одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной. Односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными. Заказчик вправе отказаться от приемки результата работ в случае обнаружения недостатков, которые исключают возможность его использования для указанной в договоре цели и не могут быть устранены подрядчиком или заказчиком.

Порядок сдачи и приемки результата выполненных работ предусматривается в договоре с учетом требований, содержащихся в упоминавшемся выше Временном положении по приемке законченных строительством объектов, действие которого распространяется на объекты строительства производственного и жилищно-гражданского назначения всех форм собственности.

Согласно этому Временному положению объект предъявляется подрядчиком к приемке после завершения всех предусмотренных договором работ по объекту. Приемку законченных строительством объектов производит заказчик или уполномоченное инвестором другое лицо. Заказчик может привлекать к приемке пользователя объекта (эксплуатирующую организацию), разработчиков технической документации, специализированные организации и других юридических и физических лиц, создавая в необходимых случаях приемную комиссию.

Приемка в эксплуатацию объектов производственного назначения, строительство которых производится за счет средств федерального бюджета, осуществляется с учетом отраслевых особенностей, устанавливаемых министерствами Российской Федерации и другими органами федеральной исполнительной власти по согласованию с Государственным комитетом Российской Федерации по строительству и жилищно-коммунальному комплексу, государственными приемочными комиссиями, назначаемыми этими органами. Органы исполнительной власти субъектов Российской Федерации могут устанавливать по согласованию с указанным Государственным комитетом особенности порядка приемки объектов на соответствующих территориях.

Объекты производственного назначения, строительство которых производится за счет средств федерального бюджета, подлежат приемке только в том случае, когда они подготовлены к эксплуатации и на установленном оборудовании начат выпуск продукции (выполнение работ, оказание услуг) в объеме, предусмотренном договором строительного подряда.

Приемка законченного строительством объекта оформляется актом, форма которого (образец) приведена в Приложении 1 к Временному положению по приемке законченных строительством объектов. Акт приемки является основанием для окончательной оплаты всех выполненных подрядчиком работ, предусмотренных договором.

Оплата выполненных подрядчиком работ производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором. При отсутствии соответствующих указаний в законе или договоре оплата работ производится после окончательной сдачи результата работы.

Данная форма оплаты наиболее прогрессивна и выгодна для заказчика. В этом случае подрядчик заинтересован в конечном результате своей деятельности, которая снижается или вовсе утрачивается при постепенной, поэтапной или, например, помесячной оплате фактически произведенных им работ. Однако значительная стоимость и длительность капитального строительства требует авансирования деятельности подрядчика, причем он вправе требовать выплаты аванса либо задатка только в случаях и в размере, указанных в законе или договоре (п. 2 ст. 711 ГК). Поэтому согласованный сторонами порядок оплаты работ, учитывающий их взаимные интересы, является важным средством эффективной организации их взаимоотношений.