Категория: Бланки/Образцы

если же все магазины относятся к одной инспекции, то, при подаче заявления по форме ЕНВД-3 (о снятии с учета), организацию вообще снимут как плательщика ЕНВД. Поэтому в таком случае укажите причину снятия с учета в качестве плательщика ЕНВД. если закрываете отдельную точку, по которой применяли ЕНВД, поставьте «4» и т. д. Такой порядок прописан в пункте 5 приложения № 11 к приказу ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

Если же торговые точки относятся к разным инспекциям, то при закрытии одного торгового места подайте заявление – о снятии с учета «вмененщика» в налоговой инспекции по месту нахождения закрываемой торговой точки (форме ЕНВД-3).

Обоснование данной позиции приведено ниже в материалах Системы Главбух».

1.Рекомендация: Как зарегистрироваться и сняться с учета плательщику ЕНВД

В течение пяти рабочих дней после добровольного или вынужденного отказа от ЕНВД организация или предприниматель должны сняться с учета в качестве плательщиков данного налога. Для этого в налоговую инспекцию нужно подать заявление:*

– организациям – по форме ЕНВД-3, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941;*

– предпринимателям – по форме ЕНВД-4, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

Инспекция, которая получила такое заявление, обязана его исполнить и направить организации (предпринимателю) соответствующее уведомление в течение пяти рабочих дней.*

Причин для снятия с учета может быть три. Первая связана с тем, что организация прекращает деятельность, в отношении которой применялся ЕНВД. По общему правилу в этом случае датой снятия с учета будет дата, указанная в заявлении. Однако если заявление о снятии с учета подано с опозданием, датой снятия с учета будет последний день месяца, в котором заявление было представлено в инспекцию.*

Это следует из положений пункта 1 и абзацев 3–5 пункта 3 статьи 346.28 Налогового кодекса РФ и письма ФНС России от 29 декабря 2012 г. № ЕД-4-3/22651 (согласовано с Минфином России).

Укажите причину снятия с учета в качестве плательщика ЕНВД. Например, если прекращаете предпринимательскую деятельность в целом, укажите «1», если закрываете отдельный вид деятельности, по которому применяли ЕНВД, поставьте «4» и т. д. Такой порядок прописан в пункте 5 приложения № 11 к приказу ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.*

Елена Попова, государственный советник налоговой службы РФ I ранга

2.Статья:Торговая точка на ЕНВД. Нюансы отчетности внестандартных ситуациях

Ю.В. Лакша, налоговый консультант

Организация может прекратить деятельность в сфере розничной торговли, например, из-за расторжения арендного договора или ремонта в магазине. Во всех этих случаях бухгалтеру необходимо учесть особенности сдачи отчетности по ЕНВД*. На этот момент чиновники обращают особое внимание. Проанализируем ситуацию.

Постановка на учет и прекращение деятельности

Организации, осуществляющие деятельность, облагаемую ЕНВД, должны встать на учет в налоговом органе по месту ведения деятельности.* Исключение сделано для компаний, оказывающих услуги по перевозке пассажиров и грузов, размещающих рекламу на транспорте и занимающихся развозной розничной торговлей. Они обязаны встать на учет по местонахождению своей организации. А как быть, если деятельность прекращена или приостановлена? Рассмотрим разные случаи.

Если руководство организации решило закрыть торговую точку, то в инспекцию необходимо подать заявление о снятии с учета в качестве плательщика ЕНВД. Сделать это нужно в течение пяти дней с момента прекращения деятельности.

И еще в течение пяти дней с момента получения такого заявления налоговики вышлют компании соответствующее уведомление о снятии с учета. Такие сроки прописаны в пункте 3 статьи 346.28 Налогового кодекса РФ. Об этом же сказано в письме Минфина России от 2 декабря 2011 г. № 03-11-11/302.*

Здесь же указано, что законодательством не предусмотрена подача нулевой декларации по данному налогу. Аналогичные разъяснения дают специалисты ФНС России в письме от 10 октября 2011 г. № ЕД-4-3/16690@.

Торговую точку могут закрыть на определенный срок в связи с ремонтом или временным прекращением торговли. При этом за те периоды, когда торговля фактически не велась, компания тем не менее обязана сдавать отчетность по ЕНВД на общих основаниях: с отражением налоговой базы и суммы налога, рассчитанной на основании вмененного дохода.

Ведь плательщик единого налога на вмененный доход рассчитывает данный налог исходя из вмененного дохода, то есть потенциально возможного дохода, а не фактически полученного при осуществлении предпринимательской деятельности. Соответственно обязанность по уплате единого налога на вмененный доход и подаче в налоговый орган декларации возникает независимо от фактически полученного дохода от осуществления деятельности или ее приостановления. Такие разъяснения приведены, к примеру, в письме Минфина России от 30 июня 2009 г. № 03-11-09/230.

При этом подавать нулевые декларации оснований нет.

Кстати, раньше налоговики указывали на возможность представления нулевых деклараций по ЕНВД при временном прекращении деятельности. Такое мнение не раз высказывала ФНС России, например в письмах от 7 июня 2011 г. № ЕД-4-3/9023 и от 27 августа 2009 г. № ШС-22-3/669. Но позже фискалы присоединились к точке зрения финансистов о том, что нормы Налогового кодекса РФ не предусматривают сдачи по ЕНВД нулевой декларации (письмо № ЕД-4-3/16690@).

При переезде магазина с одной арендуемой площади на другую сложности могут возникнуть в том случае, если эти площади находятся на территориях, подведомственных разным ИФНС. Напомним, что розничная точка иногда должна быть поставлена на учет в инспекции по месту осуществления своей деятельности. Если деятельность ведется на нескольких подведомственных территориях, относящихся к разным налоговым органам, то постановка на учет в налоговом органе производится в особом порядке. Так, вставать на учет в качестве плательщика ЕНВД следует в той инспекции, на территории которой расположено место ведения деятельности, указанное первым в заявлении о постановке на учет.

Когда речь идет о переезде магазина, то есть о смене местоположения торговой точки, необходимо подать два заявления. Первое (о снятии с учета) нужно представить в налоговый орган по местонахождению старого магазина, а второе (о постановке на учет в качестве плательщика «вмененного» налога) в ту инспекцию, перед которой будет отчитыватьсяновая розничная точка (письмо Минфина России от 2 декабря 2011 г. № 03-11-11/302).*

ЖУРНАЛ «УЧЕТ В ТОРГОВЛЕ», № 5, МАЙ 2012

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Например, организация "Альфа" начала осуществлять облагаемую ЕНВД деятельность на территории соответствующего муниципального района с 20 января (четверг) 2011 г. По правилам, установленнымп. 2 ст. 6.1НК РФ, течение срока, исчисляемого днями, начинается на следующий день после календарной даты или наступления события, которыми определено его начало. Кроме того, срок, определенный днями, исчисляется в рабочих днях, если он не установлен в календарных днях (п. 6 ст. 6.1НК РФ). То есть в данном случае первым днем пятидневного срока для постановки на налоговый учет будет 21 января (пятница) 2011 г. Последний день срока - 27 января 2011 г. (пять рабочих дней с 21 по 27 января 2011 г.).

Таким образом, организация "Альфа" обязана подать заявление о постановке на учет в налоговых органах соответствующего муниципального образования до 27 января 2011 г. включительно.

ФНС России Приказом от 12.01.2011 N ММВ-7-6/1@ утвердила новые формы заявлений о постановке на учет в качестве плательщика ЕНВД:N ЕНВД-1(для организаций) иN ЕНВД-2(для индивидуальных предпринимателей).Приказвступил в силу 17 апреля 2011 г.

Образцы заполнения действующих форм заявлений приведены вприложении 1(форма ЕНВД-1)иприложении 2(форма ЕНВД-2)к настоящей главе.

До вступления в силу данногоПриказаприменялись формы заявлений о постановке на учет, утвержденныеПриказомФНС России от 14.01.2009 N ММ-7-6/5@.

Отметим, что в ваших учредительных документах могут быть перечислены различные виды деятельности, в том числе и облагаемые ЕНВД. Однако если "вмененную" деятельность вы фактически не ведете, то вставать на учет в качестве плательщика ЕНВД вам не надо (Письмо Минфина России от 05.02.2010 N 03-11-06/3/17).

В этом разделе мы подробно расскажем, как определить место постановки на учет в качестве плательщика ЕНВД, в каком порядке и в какие сроки происходит регистрация, а также какие документы при этом оформляются (заявление и уведомление). Дополнительно мы рассмотрим вопрос об ответственности за несвоевременную постановку на учет.

Быстро перейти к нужному разделу вы можете по следующим ссылкам:

разд. 2.3.1. Место постановки на учет в качестве налогоплательщика ЕНВД >>>

разд. 2.3.2. Порядок и сроки постановки на учет в налоговых органах в качестве плательщиков ЕНВД. Основные документы: заявление, уведомление >>>

разд. 2.3.3. Ответственность (штраф) за несвоевременную постановку на учет (нарушение срока подачи заявления) и ведение деятельности без регистрации в налоговом органе >>>

2.3.1. МЕСТО ПОСТАНОВКИ НА УЧЕТ

В КАЧЕСТВЕ НАЛОГОПЛАТЕЛЬЩИКА ЕНВД

По общему правилу встать на учет в качестве плательщика ЕНВД вы должны в налоговой инспекции по месту ведения деятельности (абз. 2 п. 2 ст. 346.28 НК РФ).

Однако из этого правила есть исключения. Для отдельных видов деятельности постановка на учет осуществляется по месту нахождения организации (месту жительства индивидуального предпринимателя). Это касается (абз. 3 п. 2 ст. 346.28 НК РФ):

- развозной или разносной розничной торговли;

- деятельности по размещению рекламы на транспортных средствах;

- деятельности по оказанию автотранспортных услуг по перевозке пассажиров и грузов.

Такой порядок в отношении этих видов деятельности действует с 1 января 2009 г.

Возможна ситуация, когда налогоплательщик зарегистрировался по месту осуществления указанных видов деятельности до 1 января 2009 г. В этом случае он вправе сняться с учета и зарегистрироваться по месту нахождения организации (месту жительства - для индивидуального предпринимателя). К такому выводу пришел Минфин России в отношении индивидуального предпринимателя, осуществляющего деятельность по изготовлению и размещению рекламы на транспортных средствах (Письмо от 07.05.2010 N 03-11-11/129).

Также на практике бывает, что указанные виды деятельности осуществляются на территории муниципального образования, где введен ЕНВД, но при этом организация находится (или предприниматель зарегистрирован по месту жительства) в другом районе или округе, где "вмененка" не применяется.

Например, индивидуальный предприниматель проживает в г. Москве и занимается перевозкой грузов на территории нескольких регионов России. На территории г. Москвы автотранспортные услуги на ЕНВД не переводятся.

В этом случае вам не надо регистрироваться в качестве плательщика ЕНВД, так как ЕНВД по таким услугам вы уплачивать не будете (п. 1 ст. 346.28 НК РФ). Подтверждают сказанное Письма Минфина России от 02.02.2010 N 03-11-06/3/15, от 29.01.2010 N 03-11-06/3/13, от 30.10.2009 N 03-11-06/3/262.

Так, в приведенном вышепримереиндивидуальному предпринимателю не нужно регистрироваться в качестве плательщика ЕНВД в отношении автотранспортных услуг по перевозке грузов. Причем не имеет значения, что на территории иных муниципальных образований, где оказываются автотранспортные услуги, эта деятельность переводится на ЕНВД.

Отметим также, что организации и индивидуальные предприниматели, которые занимаются распространением наружной рекламы, должны становиться на учет в налоговых органах по месту осуществления данной деятельности (абз. 2 п. 2 ст. 346.28 НК РФ).

Причем аналогичные разъяснения контролирующие органы давали и в 2008 г. (Письма Минфина России от 27.11.2008 N 03-11-04/3/534, от 05.08.2008 N 03-11-04/3/370, от 24.07.2008 N 03-11-02/83, ФНС России от 06.08.2008 N ШС-6-3/554@).

2.3.1.1. ЕСЛИ ДЕЯТЕЛЬНОСТЬ ВЕДЕТСЯ

В РАЗНЫХ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЯХ,

ОБСЛУЖИВАЕМЫХ РАЗНЫМИ ИНСПЕКЦИЯМИ

Вы можете осуществлять облагаемую ЕНВД деятельность одновременно на территориях нескольких муниципальных образований (городских округов или муниципальных районов, внутригородских территориях городов федерального значения Москвы и Санкт-Петербурга), в которых действуют несколько налоговых инспекций.

С 1 января 2009 г. постановка на учет таких лиц в качестве плательщиков ЕНВД осуществляется в налоговом органе, на территории которого расположено место ведения "вмененной" деятельности, указанное первым в заявлении о постановке на учет (абз. 4 п. 2 ст. 346.28 НК РФ).

Что касается плательщиков ЕНВД, которые ведут деятельность в Москве или Санкт-Петербурге, то такой порядок постановки на учет применялся ими и ранее.

Подробнее о порядке учета налогоплательщиков, которые ведут деятельность на разных внутригородских территориях городов федерального значения, см.разд. 2.3.1.3"Если деятельность ведется на разных территориях в пределах одного городского округа, муниципального района, города федерального значения".

В то же время обратим внимание на налогоплательщиков, которые осуществляют "вмененную" деятельность на территории нескольких городских округов или муниципальных районов.

Различные городские округа и муниципальные районы - это разные муниципальные образования (абз. 8 п. 1 ст. 2 Федерального закона от 06.10.2003 N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации"). На их территории могут быть установлены разные перечни видов "вмененной" деятельности и значения коэффициента К2 (п. п. 1, 3 ст. 346.26 НК РФ).

В связи с этим постановка на учет налогоплательщиков только в одном муниципальном образовании вызывает целый ряд спорных моментов:

- в какой налоговый орган подавать налоговую декларацию;

- в каком порядке уплачивать налог;

- какой налоговый орган будет осуществлять проверки.

В связи с изложенным рекомендуем становиться на учет в качестве плательщиков ЕНВД по каждому месту осуществления "вмененной" деятельности согласно абз. 2 п. 2 ст. 346.28 НК РФ.

Правильность такого подхода косвенно подтверждает и Минфин России. Чиновники обращают внимание на необходимость постановки на учет в качестве плательщика ЕНВД в каждом муниципальном образовании, где осуществляется "вмененная" деятельность. При этом положения абз. 4 п. 2 ст. 346.28 НК РФ они не анализируют (Письма Минфина России от 08.06.2010 N 03-11-11/160, от 25.03.2010 N 03-11-11/76, от 26.03.2010 N 03-11-04/3/47).

Таким образом, если вы воспользуетесь положениями абз. 4 п. 2 ст. 346.28 НК РФ и подадите заявление о постановке на учет в качестве плательщика ЕНВД только в один налоговый орган, это может привести к конфликту с чиновниками.

Подробнее о представлении налоговых деклараций вы можете узнать вразд. 18.5.1"Куда представляется декларация, если деятельность ведется в разных муниципальных образованиях, обслуживаемых разными налоговыми инспекциями".

2.3.1.2. ЕСЛИ ДЕЯТЕЛЬНОСТЬ ВЕДЕТСЯ В РАЗНЫХ МУНИЦИПАЛЬНЫХ

ОБРАЗОВАНИЯХ, ОБСЛУЖИВАЕМЫХ ОДНОЙ ИНСПЕКЦИЕЙ

Налогоплательщик, который осуществляет "вмененную" деятельность на территории нескольких муниципальных образований, обслуживаемых одной межрайонной налоговой инспекцией, обязан встать на налоговый учет в качестве плательщика ЕНВД в этой инспекции (Письма Минфина России от 29.05.2006 N 03-11-09/3/277, от 16.02.2006 N 03-11-02/41).

2.3.1.3. ЕСЛИ ДЕЯТЕЛЬНОСТЬ ВЕДЕТСЯ НА РАЗНЫХ ТЕРРИТОРИЯХ

В ПРЕДЕЛАХ ОДНОГО ГОРОДСКОГО ОКРУГА,

МУНИЦИПАЛЬНОГО РАЙОНА, ГОРОДА ФЕДЕРАЛЬНОГО ЗНАЧЕНИЯ

Если вы осуществляете облагаемую ЕНВД деятельность на нескольких внутригородских территориях городов федерального значения Москвы и Санкт-Петербурга, которые обслуживаются разными налоговыми инспекциями, то вам не нужно вставать на учет в каждой из этих инспекций. Достаточно это сделать в одной из них.

Причем на учет вас поставят в налоговом органе по тому месту осуществления деятельности, которое вы укажете первым в заявлении о постановке на учет.

Данное правило закреплено в п. 2 ст. 346.28 НК РФ и действует с 1 января 2009 г. На это также указывает Минфин России (Письма от 12.10.2010 N 03-11-11/264, от 12.10.2010 N 03-11-11/268).

Отметим, что подобные разъяснения чиновники давали и до 2009 г. Причем эти разъяснения распространялись также на налогоплательщиков, которые осуществляли облагаемую ЕНВД деятельность в разных районах одного городского округа или муниципального района, обслуживаемых разными налоговыми инспекциями (Письмо Минфина России от 06.02.2008 N 03-11-05/23).

Подробнее о применениип. 2. ст. 346.28НК РФ читайте вразд. 2.3.1.1"Если деятельность ведется в разных муниципальных образованиях, обслуживаемых разными инспекциями".

2.3.1.4. ЕСЛИ МЕСТО ЖИТЕЛЬСТВА ПРЕДПРИНИМАТЕЛЯ

И МЕСТО ВЕДЕНИЯ ДЕЯТЕЛЬНОСТИ НАХОДЯТСЯ В РАЗНЫХ РАЙОНАХ

Нередко у индивидуальных предпринимателей место жительства и место осуществления "вмененной" деятельности расположены в разных районах одного городского округа и обслуживаются разными налоговыми инспекциями. В этом случае предприниматели должны встать на учет в качестве плательщика ЕНВД в налоговом органе по месту своего жительства либо по месту осуществления деятельности - в зависимости от вида деятельности (п. 2 ст. 346.28 НК РФ).

До 1 января 2009 г. такие индивидуальные предприниматели могли сами выбирать налоговый орган для постановки на учет: по месту своего жительства либо по месту осуществления предпринимательской деятельности (Письмо Минфина России от 02.03.2006 N 03-11-04/3/102).

2.3.2. ПОРЯДОК И СРОКИ ПОСТАНОВКИ НА УЧЕТ

В НАЛОГОВЫХ ОРГАНАХ В КАЧЕСТВЕ ПЛАТЕЛЬЩИКОВ ЕНВД.

ОСНОВНЫЕ ДОКУМЕНТЫ: ЗАЯВЛЕНИЕ, УВЕДОМЛЕНИЕ

Как мы отмечали выше, подать заявление о постановке на учет вам необходимо в срок не позднее пяти рабочих дней со дня начала осуществления облагаемой ЕНВД деятельности (п. 6 ст. 6.1, п. 3 ст. 346.28 НК РФ).

Организации подают заявление по форме N ЕНВД-1, а индивидуальные предприниматели - по форме N ЕНВД-2 (Приказ ФНС России от 12.01.2011 N ММВ-7-6/1@). Датой постановки на учет будет считаться дата начала осуществления "вмененной" деятельности, которую вы укажете в своем заявлении (Письмо ФНС России от 05.03.2009 N МН-22-6/168@).

Примеры заполнения заявлений о постановке на учет в качестве налогоплательщика ЕНВД приведены:

- для организаций - вприложении 1к настоящей главе;

- для индивидуальных предпринимателей - вприложении 2к настоящей главе.

Действующие формы заявленийN ЕНВД-1иN ЕНВД-2утверждены Приказом ФНС России от 12.01.2011 N ММВ-7-6/1@.Приказвступил в силу 17 апреля 2011 г.

До вступления в силу данногоПриказаприменялись формы заявлений о постановке на учет, утвержденныеПриказомФНС России от 14.01.2009 N ММ-7-6/5@.

Налоговым кодексом РФ не предусмотрено представление в налоговый орган каких-либо иных документов вместе с заявлением о постановке на учет. Налоговые органы этого также не требуют (Письмо ФНС России от 21.09.2009 N МН-22-6/734@ (п. 1)).

Однако если заявление о постановке на учет составляется вашим уполномоченным представителем, то одновременно с заявлением вам необходимо представить и копию документа, подтверждающего полномочия представителя. Это предусмотрено Приказом ФНС России от 12.01.2011 N ММВ-7-6/1@ (см. примечания к формам заявлений о постановке на учет в качестве налогоплательщиков ЕНВД (N ЕНВД-1 и N ЕНВД-2)).

Требования к представляемым копиям во избежание разногласий с контролерами рекомендуем уточнить в вашей налоговой инспекции.

Налоговый орган обязан поставить вас на учет и выдать вам уведомление о постановке на учет в течение пяти рабочих дней со дня представления всех необходимых документов (п. 6 ст. 6.1, абз. 1 п. 2 ст. 84 НК РФ).

Для этого используются формы уведомлений о постановке на учет, которые утверждены Приказом ФНС России от 11.08.2011 N ЯК-7-6/488@, а именно:

- форма N 1-3-Учет "Уведомление о постановке на учет российской организации в налоговом органе" (Приложение N 2 к Приказу ФНС России от 11.08.2011 N ЯК-7-6/488@);

- форма N 2-3-Учет "Уведомление о постановке на учет физического лица в налоговом органе" (Приложение N 7 к Приказу ФНС России от 11.08.2011 N ЯК-7-6/488@).

После завершения процедуры постановки на учет налоговый орган не позднее рабочего дня, следующего за днем внесения сведений в ЕГРН о постановке на учет, обязан уведомить об этом налоговый орган, в котором вы состоите на налоговом учете постоянно (по месту нахождения организации или месту жительства индивидуального предпринимателя) (абз. 7 Письма ФНС России от 05.03.2009 N МН-22-6/168@).

В заключение отметим, что для иностранных организаций гл. 26.3 НК РФ не устанавливает специальных правил постановки на учет в качестве плательщиков ЕНВД. Эти организации встают на учет в том же порядке, что и российские. Такие разъяснения дал Минфин России в Письме от 22.12.2010 N 03-11-09/106.

2.3.3. ОТВЕТСТВЕННОСТЬ (ШТРАФ)

ЗА НЕСВОЕВРЕМЕННУЮ ПОСТАНОВКУ НА УЧЕТ

(НАРУШЕНИЕ СРОКА ПОДАЧИ ЗАЯВЛЕНИЯ)

И ВЕДЕНИЕ ДЕЯТЕЛЬНОСТИ БЕЗ РЕГИСТРАЦИИ

В НАЛОГОВОМ ОРГАНЕ

В случае если вы не исполните свою обязанность по постановке на налоговый учет в качестве налогоплательщика ЕНВД, налоговый орган может привлечь вас к ответственности по п. 2 ст. 116 НК РФ.

Так, согласно указанной норме вас могут оштрафовать за ведение деятельности без постановки на учет в налоговом органе на сумму в размере 10% полученных в этот период доходов, но не менее 40 000 руб.

Указанные изменения внесены Федеральным законом от 27.07.2010 N 229-ФЗ и вступили в силу по истечении одного месяца со дня его официального опубликования (п. 41 ст. 1,ч. 1 ст. 10данного Закона). ТекстЗаконаN 229-ФЗ опубликован в "Российской газете" 2 августа 2010 г.

Напомним, что до вступления в силу Закона N 229-ФЗ размер штрафа зависел от количества дней ведения деятельности без постановки на учет (ст. 117 НК РФ). Размер штрафа составлял:

- 10% полученных доходов, но не менее 20 000 руб. в случае осуществления деятельности без постановки на учет не более 90 календарных дней;

- 20% полученных доходов, но не менее 40 000 руб. если деятельность без постановки на учет вами осуществлялась более 90 календарных дней.

Ответственность, установленная п. 2 ст. 116 НК РФ в новой редакции, применяется, если нарушение допущено после вступления в силу Закона N 229-ФЗ.

Если же правонарушение совершено до вступления в силу Закона N 229-ФЗ, возможны следующие ситуации.

1. Налоговый орган вынес решение о привлечении налогоплательщика к ответственности до вступления в силу указанного Закона.

В этом случае применяются налоговые санкции, установленные ранее действовавшей редакцией ст. 117 НК РФ (ч. 12 ст. 10 Закона N 229-ФЗ).

Однако если штраф не был уплачен (взыскан), то взыскать его теперь могут только в части, не превышающей размера санкции по новой редакции п. 2 ст. 116 НК РФ (ч. 13 ст. 10 Закона N 229-ФЗ).

Например, если вы были привлечены к ответственности поп. 2 ст. 117НК РФ, взыскать с вас штраф могут в пределах, установленныхп. 2 ст. 116НК РФ.

2. Решение о привлечении к ответственности вынесено после вступления в силу Закона N 229-ФЗ.

В этом случае применяется та редакция Налогового кодекса РФ, которая устанавливает более мягкую ответственность (ч. 13 ст. 10 Закона N 229-ФЗ).

Например, если налогоплательщик вел деятельность без постановки на учет менее 90 календарных дней, применяетсяп. 1 ст. 117НК РФ.

Если же деятельность осуществлялась более 90 дней, штраф следует рассчитывать уже по новой редакциип. 2 ст. 116НК РФ.

Кроме того, директор и главный бухгалтер организации могут быть привлечены к административной ответственности в виде штрафа в размере от 2000 руб. до 3000 руб. (п. 2 ст. 15.3 КоАП РФ, ст. 5 Федерального закона от 19.06.2000 N 82-ФЗ).

2.4. СНЯТИЕ НАЛОГОПЛАТЕЛЬЩИКА С УЧЕТА

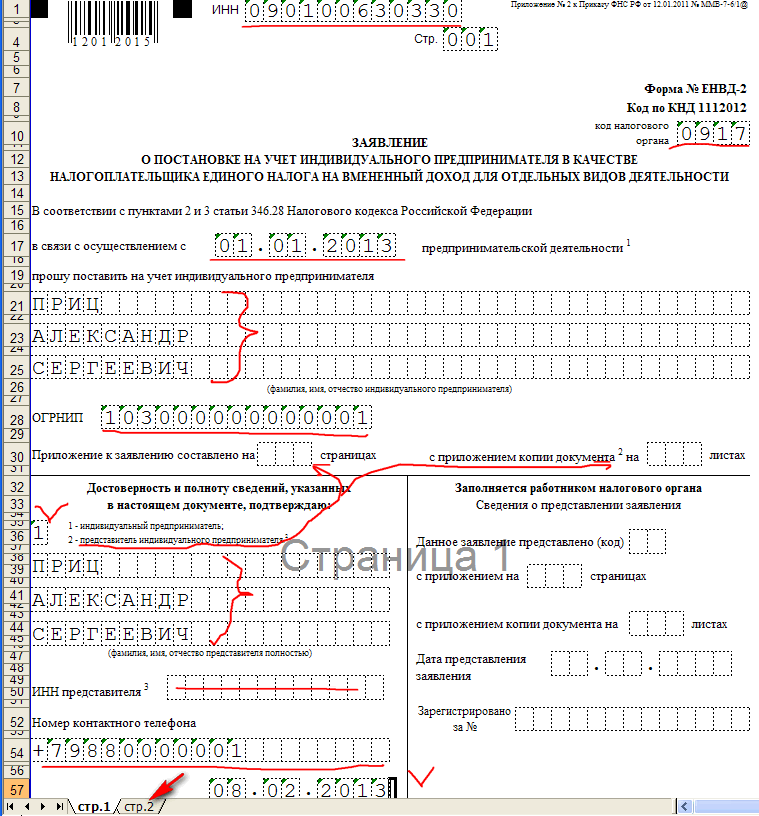

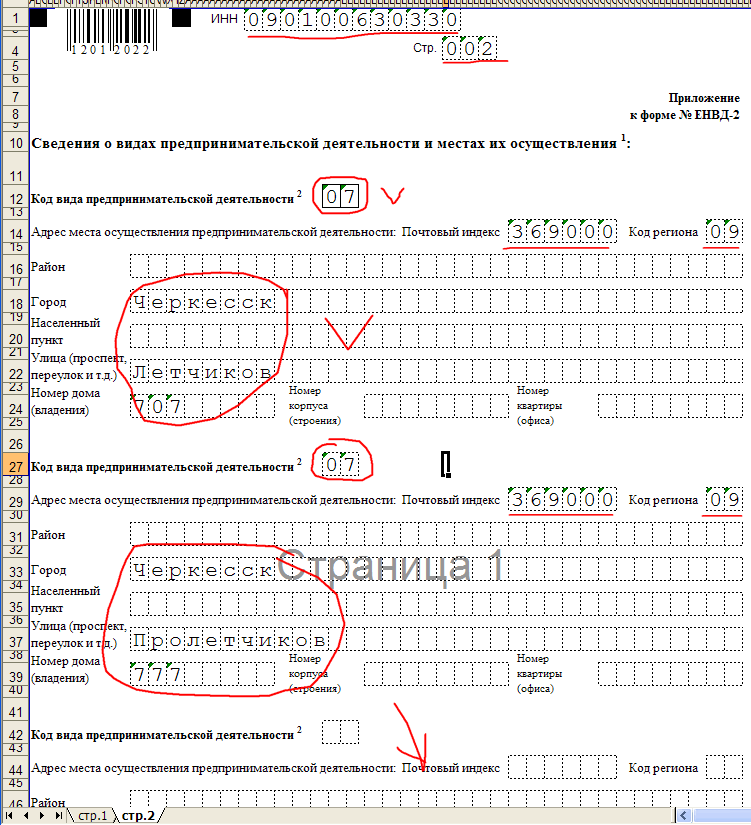

Если вы прекратили вести деятельность, облагаемую ЕНВД, то должны подать в налоговый орган заявление о снятии с учета. Сделать это нужно в течение пяти дней со дня прекращения "вмененной" деятельности (абз. 3 п. 3 ст. 346.28 НК РФ). Заявление составляется по формам N ЕНВД-3 (для организаций) и N ЕНВД-4 (для индивидуальных предпринимателей), утвержденным Приказом ФНС России от 12.01.2011 N ММВ-7-6/1@. Заявление можно подать лично, через представителя или направить по почте с уведомлением о вручении.

ФНС России Приказом от 12.01.2011 N ММВ-7-6/1@ утвердила новые формы заявлений о снятии с учета в качестве плательщика ЕНВД:N ЕНВД-3(для организаций) иN ЕНВД-4(для индивидуальных предпринимателей).Приказвступил в силу 17 апреля 2011 г.

Образцы заполнения действующих форм заявлений приведены вприложении 3(форма ЕНВД-3)иприложении 4(форма ЕНВД-4)к настоящей главе.

До вступления в силу данногоПриказаприменялись формы заявлений о снятии с учета, утвержденныеПриказомФНС России от 14.01.2009 N ММ-7-6/5@.

При этом датой снятия с учета будет считаться дата прекращения деятельности, указанная в заявлении (абз. 5 Письма ФНС России от 05.03.2009 N МН-22-6/168@).

Налоговики предоставляют возможность получить уведомление о снятии с учета и тем налогоплательщикам, которые отчитываются по ЕНВД, но на учет в качестве плательщика ЕНВД в соответствующем налоговом органе не вставали. Такие налогоплательщики могут отправить в соответствующий налоговый орган заявление о снятии с учета по форме N ЕНВД-3 (форме N ЕНВД-4).

При этом датой снятия с учета также будет считаться дата прекращения деятельности, указанная в заявлении (Письмо ФНС России от 21.09.2009 N МН-22-6/734@ (п. 3)).

В течение пяти дней со дня получения заявления о снятии с учета налоговый орган должен направить вам соответствующее уведомление (абз. 4 п. 3 ст. 346.28 НК РФ). Формы уведомлений утверждены Приказом ФНС России от 11.08.2011 N ЯК-7-6/488@:

- форма N 1-5-Учет "Уведомление о снятии с учета российской организации в налоговом органе" (Приложение N 3 к Приказу ФНС России от 11.08.2011 N ЯК-7-6/488@);

- форма N 2-4-Учет "Уведомление о снятии с учета физического лица в налоговом органе" (Приложение N 8 к Приказу ФНС России от 11.08.2011 N ЯК-7-6/488@).

Кроме того, не позднее рабочего дня, следующего за днем внесения в ЕГРН сведений о снятии вас с учета, налоговый орган должен уведомить об этом инспекцию, в которой вы постоянно состоите на учете (по месту нахождения организации или месту жительства индивидуального предпринимателя) (абз. 7 Письма ФНС России от 05.03.2009 N МН-22-6/168@).

В заключение отметим, что, если вы перестали быть плательщиком ЕНВД, вы тем не менее обязаны представить налоговую декларацию и уплатить налог за те периоды, когда вы признавались "вмененщиком". На это указывает и Минфин России (Письмо от 06.04.2011 N 03-11-11/83).

Приложение 1 к главе 2

С 1 июля 2011 г. розничная торговля, осуществляемая с использованием торговых автоматов, является самостоятельным видом "вмененной" деятельности (п. 3 ст. 346.29НК РФ, Федеральныйзаконот 07.03.2011 N 25-ФЗ). Однако на данный момент код для этого вида деятельности нормативными актами не установлен. Поэтому с 1 июля 2011 г. в заявлениях о постановке на учет в качестве налогоплательщика ЕНВД по виду деятельности "реализация товаров с использованием торговых автоматов" следует указывать код 22 (ПисьмоФНС России от 04.04.2011 N КЕ-4-3/5183@).

Образец заполнения заявления о постановке на учет

организации в качестве налогоплательщика единого налога

на вмененный доход для отдельных видов деятельности

КПП ¦7¦7¦0¦4¦0¦1¦0¦0¦1¦ Стр. ¦0¦0¦1¦