Категория: Бланки/Образцы

График реструктуризации задолженности образец

Сегодня я хочу рассмотреть самые распространенные схемы реструктуризации долга. Для начала пару слов о том, что такое реструктуризация. Реструктуризация кредита — это изменение графика погашения задолженности по уже действующему кредиту. Целью реструктуризации долга является снижение кредитной нагрузки — доли кредитных платежей в общих расходах личного или семейного бюджета. Наибольшую актуальность реструктуризация задолженности получила после финансового кризиса 2008 года. В этот период многие заемщики потеряли работу, произошло резкое сокращение доходов, одновременно в банках начались массовые неплатежи по кредитам. Чтобы как-то улучшить ситуацию, банки начали разрабатывать и внедрять различные схемы реструктуризации кредитов. Во многих банках они действуют и по сегодняшний день, поэтому любой заемщик, испытывающий временные трудности с погашением задолженности, вправе обратиться в банк за реструктуризацией по одной из предложенных схем. Итак, рассмотрим основные схемы реструктуризации кредитов. Банк переносит дату погашения кредита на определенный срок, который составляет от 3 месяцев до 5 лет чаще всего — от 6 месяцев до 2 лет. В результате ежемесячный платеж по кредиту рассчитывается уже исходя из большего срока и, соответственно, кредитная нагрузка уменьшается. Кредитные каникулы представляют собой определенный период обычно — от 3 месяцев до 1 годав течение которого заемщик освобождается от выплат по кредиту. При этом, если кредитным договором предусмотрена аннуитетная схема погашения кредита, то во время кредитных каникул заемщик не платит ничего вообще, а если стандартная классическаято погашает только проценты, без уплаты основного долга. Подробнее о различии этих схем читайте в публикации. Неуплаченная во время кредитных каникул часть долга переносится либо равными долями на все последующие месяцы погашения кредита, либо одновременно с предоставлением каникул на такой же период продлевается срок кредитования и непогашенная часть переносится на. Кредитные каникулы предоставляются для того, чтобы в их период заемщик смог найти новые источники дохода например, новую работуулучшил свое финансовое состояние и возобновил платежеспособность. Смещение кредитной нагрузки на последний период погашения. Чтобы снизить кредитную нагрузку при нежелании или невозможности предоставить кредитные каникулы, банк может просто разрешить заемщику ближайший период погашать кредит меньше, чем это предусмотрено графиком, но при этом непогашенная часть равномерно переносится на последние месяцы или последние годы кредитования. Переоформление кредита в иностранной валюте в кредит в национальной валюте. Такая схема реструктуризации долга особенно актуальна в периоды, когда планируется падение курса национальной валюты по отношению к иностранной. Хотя чаще всего заемщики обращаются с желанием перевести долларовый кредит в рублевый, гривневый и т. Это, конечно же, уже поздновато, однако тоже может снизить кредитную нагрузку если курс нацвалюты будет продолжать падать. Переоформление кредита в национальной валюте в кредит в иностранной валюте. Схема реструктуризации кредита, обратная предыдущей. Ее основное преимущество в том, что ставки по кредитам в инвалюте всегда ниже, чем по кредитам в нацвалюте. Поэтому переоформив кредит таким образом, заемщик снижает себе кредитную нагрузку, поскольку начинает платить меньше процентов. В то же время, эта схема реструктуризации долга не пользуется большой популярностью, поскольку многие заемщики опасаются, что курс национальной валюты будет падать и таким образом они больше потеряют, чем приобретут. Это основные схемы реструктуризации кредитов. В каждом банке действуют только те из них, которые предусмотрены кредитными процедурами этого банка, однако реструктуризация долга может быть проведена и на индивидуальных условиях, правда в этом случае она будет требовать более длительной процедуры согласования на кредитных комитетах. Если вы чувствуете, что ввиду определенных обстоятельств не можете погашать свой кредит согласно установленному графику — незамедлительно обратитесь в свой банк с письменным заявлением о реструктуризации! Причем, сделать это необходимо обязательно до того момента, как у вас возникнут фактические просрочки в погашении. Обоснуйте, что вы не в состоянии погашать кредит в таком объеме, при этом, разумеется, не отказываясь его погашать вообще и банк, скорее всего, пойдет вам навстречу и пересмотрит график погашения задолженности. Реструктуризация кредита — это наиболее реальный способ снизить кредитную нагрузку. Однако после того, как вы подпишите с банком новый график погашения, ни в коем случае не расслабляйтесь, а прилагайте все усилия, чтобы найти и как можно быстрее лучше — с опережением графика рассчитаться по кредиту. Помните, что реструктуризация — это не списание долга, а лишь отсрочка в его погашении, и что наличие любых долгов всегда тянет ваше финансовое состояние. Оставайтесь наи узнаете много интересного о правильной работе с банками и других важнейших аспектах в области управления личными финансами. Имя обязательно E-mail не публикуется обязательно URL Подписаться на последующие комментарии к этой теме по e-mail Последние публикации Популярные публикации - 169 372 просмотров - 134 474 просмотров - 90 111 просмотров - 82 038 просмотров - 66 754 просмотров - 54 178 просмотров - 49 993 просмотров - 41 214 просмотров - 40 856 просмотров - 35 129 просмотров Категории 164 21 213 97 9 16 83 125 102 47 Последние обсуждения Константин Белый к записи Юлия к записи Константин Белый к записи Константин Белый к записи Карина к записи Случайный опрос Копирование допускается ТОЛЬКО С СОГЛАСИЯ АВТОРА. Активная, прямая, индексируемая ссылка на источник ОБЯЗАТЕЛЬНА! © 2016 - - Финансовая грамотность, эффективное управление личными финансами.

В нем необходимо изложить просьбу о проведении реструктуризации имеющейся задолженности. Можно ли воспользоваться данным правом, если получено требование о погашении недоимки?

В нем я оговорил достигнутые сторонами условие о продлении срока возврата заемщиком всей суммы займа и выплаты процентов по договору в размере, достигнутом ранее, то есть: до подписания настоящего соглашения. Кстати, РЕСТРУКТУРИЗАЦИЯ ДОЛГА — это изменение условий выплаты, погашения долга и процентов по нему в сторону их смягчения; увеличение сроков погашения, отсрочка очередных платежей или даже прощение части долга Но, с одним условием: согласие на опубликование истории Вашего займа и взаимоотношений с заемщиком на страницах моего сайта.

В любом случае кредитор будет решать, что для него окажется выгоднее: постараться вернуть задолженность, взыскав залоговое имущество или инициировав дело о банкротстве, или же договориться с должником и изменить ему условия и сроки погашения кредитной задолженности. Стоит заметить, что начать реструктурировать задолженность можно почти на любом этапе: до рассмотрения судом дела о взыскании долга или во время рассмотрения, а также если исполнительное производство уже возбуждено и в отношении организации уже начата процедура банкротства. Принимая подобное решение, важно отталкиваться от двух ключевых факторов.

Как провести реструктуризацию долга по кредиту?Реструктуризацию долга обычно упоминают, когда говорят о банковских кредитах. Что она из себя представляет, кто, как и в каких случаях может ею воспользоваться? Вопросов много, будем разбираться. Кредиты в последние годы прочно вошли в нашу жизнь, и сегодня трудно найти человека, который ни разу в жизни ничего не приобретал на заемные деньги или хотя бы не пользовался кредитной картой.

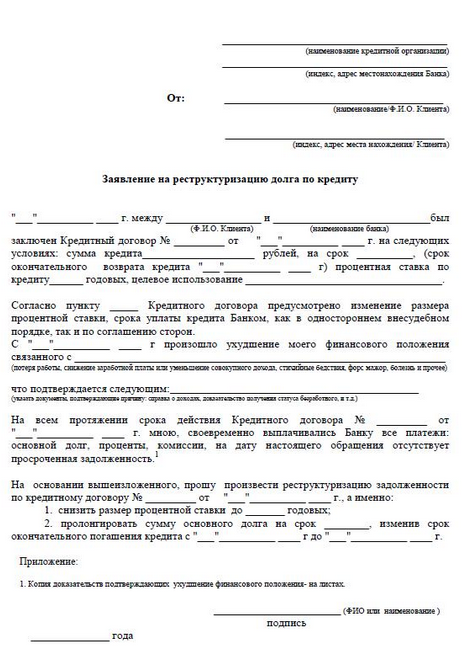

О реструктуризации задолженности по квартирной плате, плате за жилищно — коммунальные услуги, потребленные газ и электроэнергию Образец заявление о реструктуризации долга по кредитному договору Письмо в банк о реструктуризации долга образецБлагодаря информации, изложенной в нашей статье, вы без труда сможете самостоятельно составить данный документ не выходя из дома. Напомним, что данное обращение заемщик составляет в свободной форме. Образец, как правило, выдают кредитные специалисты в банке, но если оно вам по каким-то причинам не подходит, тогда вы можете воспользоваться данными из нашего обзора. В верхнем правом углу вы должны заполнить стандартную шапку .

Порядок заключения договора реструктуризации долга по квартплатеЭто штрафная мера, которая должна стимулировать должника произвести скорейшее погашение задолженности. Размер пени с одной стороны невелик — всего 1/300 ставки рефинансирования ЦБ РФ за один день долга. Но если квартплата не платится годами, то сумма выходит солидная. Если такого наказания оказалось недостаточно для воздействия на должника, то поставщики услуг вправе ограничить или даже прекратить их предоставление до полного погашения долга, например, электроэнергии .

Однако для того, чтобы произвести такое ограничение, требуется соблюсти определенную процедуру.

Данное обстоятельство может оказать негативное влияние как на должника (угроза банкротства, отрицательная кредитная история), так и на кредитора (вероятность полного невозврата задолженности по кредиту). Безболезненно выйти из этой ситуации поможет реструктуризация задолженности, где главное условие — соблюдение баланса интересов кредитора и должника. В условиях финансового кризиса необходимость реструктуризации финансовых операций возникает постоянно.

Соглашение о реструктуризации долга (скачать образец)Рассчитывать на реструктуризацию можно только при наличии определенных условий, например, при сложном финансовом положении. При реструктуризации увеличивается продолжительность кредитования и, соответственно, уменьшаются ежемесячные платежи. Еще один вариант – кредитные каникулы, во время которых кредитор должен выплачивать только проценты по кредиту, при этом погашение основной суммы займа откладывается на определенный срок. Если возникли трудности с выплатой, лучше без промедления обратиться в банк с просьбой о реструктуризации, чтобы не просрочить кредит.

Соглашение о реструктуризации долга перед кредиторомА. действующего на основании Устава. с одной стороны, и Общество с ограниченной ответственностью «Сельхозпродукт» (ООО «Сельхозпродукт»). именуемое в дальнейшем «Должник», в лице генерального директора Соловьева М.И.

действующего на основании Устава. с другой стороны, (далее – «Стороны»), заключили настоящее соглашение о нижеследующем: 2. На момент заключения настоящего соглашения задолженность по перечисленным в п.

Данный документ позволяет должнику избежать судебных разбирательств по причине неуплаты долга, а также оптимизировать условия возврата требуемой суммы кредитору.

Бланк соглашения должен быть заключен в письменной форме, подписан лицом-кредитором и лицом — должником, а также должен содержать следующие пункты: подробные данные обеих сторон, включая адреса и контактные данные; номер договора, по которому за должником числится определенная сумма; четкое указание суммы задолженности на определенную дату; одним из пунктов соглашения должен стать график последующих платежей от должника; следующими пунктами необходимо подробно прописать условия реструктуризации долга. Согласно Российскому законодательству реструктуризация долгов предусматривает списание сумм пеней и штрафов за несвоевременно погашенный должником долг.

в совокупности обладающими правом требования погашения не менее 75 процентов кредиторской задолженности должника, и должно содержать: положение об обязательстве должника осуществлять платежи одновременно всем кредиторам пропорционально их доле в общем объеме кредиторской задолженности; положение об обязательстве должника заключить договор с банком-агентом об открытии счета с особым режимом для проведения расчетов с кредиторами по указанному соглашению; См.

Впервые были идентифицированы предприятия — юридические лица и индивидуальные предприниматели (ИП) по категориям (малые, микро, средние предприятия).

Но данные устарели — сектор малого и среднего бизнеса отличается высокой мобильностью — часто появляются новые предприятия, направления и сферы бизнеса, происходит реорганизация, многие предприятия уже не действуют. По официальной статистике, сегодня на одного зарегистрированного безработного приходится полторы вакансии.

Современный мир уже не может существовать без системы кредитования. Подобная структура прочно обосновалась в повседневной жизни – сейчас уже почти невозможно найти человека, который бы ни разу не пользовался заемными денежными средствами.

Но стоит учитывать, что пользование кредитом предполагает исполнение обязательных условий, которые устанавливаются банковской организацией. В случае нарушения выдвигаемых требований существует несколько вариантов развития событий.

Поэтому перед тем, как обратиться в банк, стоит трезво оценить собственные финансовые возможности с учетом всех непредвиденных обстоятельств, которые могут привести к невыплатам или просрочке: болезнь, увольнение с работы, незапланированные крупны траты.

Но все же даже при должной подготовке не всегда удается избежать неприятных ситуаций. В большинстве случаев клиент банка подвергается штрафным санкциям, что еще больше усугубляет дело.

Но также возможна и процедура реструктуризация задолженности. Ее суть заключается в изменении условий возврата кредита, в результате которых заемщик приобретает более мягкие и удобные требования к выплате долга.

Очевидно, что такой вариант событий является предпочтительным для должника. Поэтому любому экономическому агенту следует ознакомиться с основными аспектами, особенностями и условиями проведения реструктуризации задолженности.

НеобходимостьПеред тем, как перейти к непосредственному рассмотрению условий процедуры реструктуризации, является обязательным уточнение ключевых ситуаций, в которых подобное соглашение может быть использовано.

Итак, соглашение о реструктуризации задолженности между юридическими лицами считается необходимым элементом для таких организаций, которые утратили свою платежеспособность в результате определенных причин.

Подобная ситуация может сложиться из-за наличия следующих факторов:

Для инициации процедуры реструктуризации долга необходимы действия со стороны:

Задолженность в Ростелекоме по лицевому счету можно проверить как на сайте компании, так и при личном посещении организации.

Детально о методах реструктуризации кредиторской задолженности путем отступного читайте в статье по этой ссылке .

Очевидно, что решение о выполнении или невыполнении реструктуризации принимает та сторона, которая выдавала займ. В данном случае она будет руководствоваться собственной выгодой.

Ведь можно попросту взыскать с должника неуплату через его заложенное имущество или с помощью процедуры банкротства. Не всегда банки идут на соглашение со своим клиентом и изменяют условия и сроки кредитного договора на более доступные.

Также стоит отметить, что реструктуризацию можно провести практическим на любом этапе рассмотрения дела о задолженности: до судебного разбирательство, во время него, а также после вынесения решения о банкротстве организации.

Необходимо учитывать результативность рассматриваемой операции: будет ли она предпочтительнее того же банкротства. Помимо этого, нужно определить будущие возможности предприятия заемщика. Если они достаточно туманны, то следует задуматься о целесообразности реструктуризации задолженности.

Реструктуризация задолженности осуществляется на условиях, не выгодных кредитору: высокие риски повторного возникновения неуплаты могут стать для банка неприятным моментом, который может привести к дополнительной потере ресурсов

Договор реструктуризации предполагает обязательное исполнение ряда условий. Для начала необходимо рассмотреть основные составляющие в процессе оформления соглашения. Стоит учитывать, что оно может быть отражено лишь в письменном виде, причем в нем должна быть отмечена подпись кредитора, который обладает правом на не менее ? от общего долга по займу.

При заключении соглашения применяется определенный образец заявлений, который отражает в себе следующие пункты:

Правильно составленное заявление является обязательным моментов в оформлении процедуры реструктуризации долга.

Условия соглашения о реструктуризации задолженностиРеструктуризация задолженности предполагает:

Временной промежуток действия договора рассматриваемого процесса может быть заключен на следующих условиях: соглашение о реструктуризации задолженности путем предоставления рассрочки – не менее 4 лет. отсрочки – 5 лет .

Что касается оплаты за отсроченную или рассроченную задолженность по выплатам в бюджет федерального уровня или во внебюджетные фонды государства, то она определяется процентной ставкой в размере 0,5% .

При рассмотрении процедуры подписания подобного соглашения можно выделить следующие моменты:

Перед оформлением всех необходимых бумаг крайне рекомендуется ознакомиться с основными правовыми актами от правительства Российской Федерации по рассматриваемой тематике, что поможет избежать неприятных ошибок, из-за которых может быть получен отказ в подписании соглашения о реструктуризации задолженности

Дальнейшие действияДля определения дальнейшей последовательности действий необходимо рассмотреть два варианта развития событий после подачи документов в территориальную комиссию. Для начала стоит разобрать причины, по которым ТК может отказать в подписании соглашения о реструктуризации задолженности.

Среди таких ситуаций можно выделить следующие:

Если же территориальная комиссия вынесла решение о подписании рассматриваемого соглашения, то начисление штрафных процентов и пеней за невыплаты по кредиту, по которому проводилась реструктуризация, должно быть прекращено в течение дня.

Кроме того, должнику нужно учитывать следующие моменты:

Реструктуризация задолженности позволяет должникам сохранить собственное финансовое благополучие в доступной мере. Подобная процедура является не слишком распространенной в связи с высокими рисками для кредитного учреждения.

Они могут значительным образом повлиять на деятельность организации, поэтому каждый банк проводит тщательный анализ состояния финансовой сферы своего клиента.

Рассмотренный процесс имеет ряд важных особенностей, знание которых может во многом определить решение кредиторов и территориальной комиссии о подписании соглашения.

Задолженность по коммунальным платежам может привести к неприятным последствиям от отключения некоторых видов услуг до судебного решения о выселения из жилья.

Где берется справка об отсутствии задолженности для выезда за границу, читайте тут .

Задолженность по ИД — что это значит, и как решить вопрос с ее погашением, детально разъяснено в этой статье .

Прежде чем ознакомиться с условиями соглашения реструктуризации долга. необходимо разобрать основные моменты, когда данная процедура может потребоваться.

Реструктурировать задолженность необходимо тем компаниям, которые по каким-то причинам не могут обслуживать и погашать текущие кредитные обязательства.

Подобное положение, как правило, складывается в следующих ситуациях:

Инициатором реструктуризации кредитной задолженности может выступить сам заемщик, кредитор или несколько кредиторов (банковские учреждения, налоговые органы, коммерческие кредиторы). В любом случае кредитор будет решать, что для него окажется выгоднее: постараться вернуть задолженность, взыскав залоговое имущество или инициировав дело о банкротстве, или же договориться с должником и изменить ему условия и сроки погашения кредитной задолженности. Стоит заметить, что начать реструктурировать задолженность можно почти на любом этапе: до рассмотрения судом дела о взыскании долга или во время рассмотрения, а также если исполнительное производство уже возбуждено и в отношении организации уже начата процедура банкротства.

Принимая подобное решение, важно отталкиваться от двух ключевых факторов. Во-первых, от результативности процедуры возвращения долга и банкротства. Во-вторых, от перспективы развития предприятия должника в будущем. Необходимо понимать, что данная процедура для заимодавцев невыгодна, только если финансовые потоки предприятия-должника в будущем позволят ему придерживаться графика погашения долга. который был реструктурирован.

Заявление о реструктуризации долгаСледует рассмотреть основные условия договора о реструктуризации, которые могут быть. Во-первых, подобное соглашение должно быть оформлено только в письменном виде, причем в нем должна стоять подпись кредитора, который в совокупности обладает правом требования погашения минимум 75% задолженности по кредиту. Для заключения договора используется специальный образец заявления, который должен содержать:

Данная процедура подразумевает полное списание штрафов и пеней, обеспечение отсрочки и рассрочки на сумму основного долга и начисленных по ней процентов, списание сумм основного долга и начисленных по нему процентов.

Период, на который может быть заключено соглашение о реструктуризации долга при отсрочке, не может быть меньше 5 лет, при рассрочке – не меньше 4 лет.

Размер оплаты за отсроченный и/или рассроченный долг по платежам в пользу федерального бюджета и государственных внебюджетных фондов вводится в размере 0,5% годовых.

Теперь о том, как происходит подписание такого договора. В начале должник в соответствии с установленным правительством РФ типовым соглашением о реструктуризации долгов и условиями проведения реструктурирования задолженности, предложенными территориальной комиссией, не позднее чем через месяц с момента получения извещения от территориальной комиссии представляет в территориальную комиссию подписанный кредиторами договор о реструктурировании.

Далее территориальная комиссия в течение недели с момента получения от должника договора о реструктурировании должна будет принять определенное решение: либо подписать полученное соглашение, либо отказать в его подписании.

Развитие событий при отказе и подписании соглашенияСледует знать, что происходит в случае отказа территориальной комиссии от подписания договора о реструктуризации долга. Во-первых, территориальная комиссия имеет право отказать в подписании подобного соглашения в определенных случаях. Например, если:

При положительном исходе, то есть при согласии территориальной комиссии подписать договор о реструктуризации долга начисление пеней и штрафов за неисполнение должником кредитных обязательств, по которым осуществлялось реструктурирование, должно быть приостановлено в день подписания данного соглашения.

В течение месяца со дня, когда долг был реструктуризирован (подписано соглашение о реструктуризации долга), необходимо заключить дополнительное соглашение, которое предусматривает реструктуризацию задолженности по штрафам и пеням, начисленным с даты, указанной в соглашении о реструктуризации, на которую была зафиксирована сумма реструктурируемого долга, по день заключения договора о реструктуризации.

Не позднее одного месяца со дня, когда было подписано соглашение, оформляется дополнительный договор к нему, который предусматривает все условия и порядок, по которому будут списаны суммы штрафов и пеней, начисленных за несоблюдение законодательства РФ.

Пени и штрафы, начисленные за несоблюдение законодательства Российской Федерации, подлежащие оплате в федеральный бюджет и государственные внебюджетные фонды, могут быть списаны только в порядке и на условиях, отличающихся от порядка и условий списания пеней и штрафов, которые подлежат оплате остальным кредиторам.

Образец типового соглашения о списании штрафов и пеней разрабатывает федеральная комиссия, после чего его утверждает правительство Российской Федерации.