Категория: Бланки/Образцы

17 июня 2016, 16:43 Суд впервые утвердил план реструктуризации долгов банкрота без согласия кредиторов

Арбитражный суд Московской области впервые вынес определение об утверждении плана реструктуризации долгов гражданина без согласия кредиторов, говорится в картотеке арбитражных дел.

Решение по делу № А41-88184/15 вынесено 8 июня 2016 года в отношении гражданина России, который был признан банкротом по исковому заявлению ПАО Банк "ФК Открытие".

Решением суда от 22 января 2016 года в отношении ответчика была введена процедура банкротства в виде реструктуризации долгов. Финансовым управляющим гражданина была назначена представитель Ассоциации "Саморегулируемая организация арбитражных управляющих Центрального федерального округа".

Банк "Открытие" требовал взыскать с ответчика долг в размере 42,6 млн рублей. Требования банка были включены в третью очередь реестра требований кредиторов должника. В качестве залога выступало имущество гражданина – квартира в Москве и машиноместо на парковке. Также в реестр требований кредиторов были включены претензии ОАО "Росгосстрах Банк" на сумму 499 000 рублей и долг перед банком "Траст" на сумму 1,4 млн рублей.

Гражданин ходатайствовал перед судом утвердить план реструктуризации долгов, ссылаясь на договоренность о продаже заложенной квартиры по выгодной цене. Ответчик планировал полностью удовлетворить реестровую задолженность в течение трех недель. Он предъявил письмо об одобрении выдачи кредита на сумму 45 500 000 рублей на приобретение заложенной квартиры. Однако все истцы высказались за признание должника банкротом.

"Арбитражный суд, выслушав объяснения сторон, исследовав материалы дела, пришел к выводу об утверждении плана реструктуризации долгов, предложенного должником", – говорится в материалах дела.

Суд утвердил план реструктуризации, основываясь на п. 4 ст. 213.17 Закона о банкротстве, поскольку реализация этого плана позволяет полностью удовлетворить требования всех кредиторов в размере существенно большем, чем в случае немедленной реализации имущества гражданина. Результаты исполнения плана реструктуризации будут рассмотрены на заседании 28 июня 2016 года.

В случае, если заявление о признании гражданина банкротом суд признает обоснованным – вводится процедура реструктуризации долгов.Эту процедуру условно можно поделить на отдельные этапы.

На первом этапе. начиная с даты Определения суда о введении процедуры реструктуризации долгов, и до утверждения плана реструктуризации долгов, устанавливается мораторий на удовлетворение требований кредиторов по денежным обязательствам/об уплате обязательных платежей (за исключением ряда случаев).

На первом этапе. начиная с даты Определения суда о введении процедуры реструктуризации долгов, и до утверждения плана реструктуризации долгов, устанавливается мораторий на удовлетворение требований кредиторов по денежным обязательствам/об уплате обязательных платежей (за исключением ряда случаев).

Кроме того, введение процедуры реструктуризации означает, что:

-cрок исполнения возникших до принятия судом заявления о признании гражданина банкротом денежных обязательств, обязанности по уплате обязательных платежей для целей участия в деле о банкротстве гражданина считается наступившим;

- требования кредиторов по денежным обязательствам, об уплате обязательных платежей, могут быть предъявлены только в порядке, установленном настоящим законом (за исключением ряда случаев);

- прекращается начисление неустоек (штрафов, пеней) и иных финансовых санкций, а также процентов по всем обязательствам гражданина, за исключением текущих платежей;

- приостанавливается исполнение исполнительных документов по имущественным взысканиям с гражданина (за исключением ряда случаев).

Задолженность гражданина перед кредитором - кредитной организацией признается безнадежной задолженностью.

Отдельные виды сделок с момента введения реструктуризации долгов совершаются должником только с предварительного письменного согласия финансового управляющего.

Информация о введении процедуры реструктуризации долгов гражданина подлежит официальному опубликованию. Кредиторы в свою очередь получают право в установленном порядке предъявить свои требования к гражданину в течение двух месяцев с даты опубликования сообщения о признании его банкротом.

Начинает работу утвержденный судом финансовый управляющий. В частности, созывает собрание кредиторов, формирует реестр требований кредиторов. Для этого он в течение 15 дней с даты вынесения судом определения о введении реструктуризации долгов информирует о введении процедуры всех известных ему кредиторов путем направления почтовых уведомлений.

Проект плана реструктуризации долгов разрабатывается самим гражданином/конкурсным управляющим/уполномоченным органом и должен содержать положения о порядке и сроках пропорционального погашения в денежной форме требований и процентов на сумму требований. В определенных случаях он может содержать положения о порядке и сроках продажи имущества, находящегося в залоге (ипотеки). Однако, в план реструктуризации не включаются: требования кредиторов, перед которыми гражданин несет ответственность за причинение вреда жизни или здоровью, требования о взыскании алиментов, о выплате выходных пособий, об оплате труда лиц, работающих или работавших по трудовому договору, о выплате вознаграждений авторам результатов интеллектуальной деятельности.

Максимальный срок реализации плана реструктуризации не может превышать 3 (три) года.

План реструктуризации долгов подлежит утверждению кредиторами и судом.

Одобренный собранием кредиторов, он подлежит утверждению судом после удовлетворения должником требований по текущим обязательствам, а также погашения задолженности перед кредиторами первой и второй очереди, требования которых включены в реестр требований кредиторов. Не одобренный кредиторами план реструктуризации может быть отправлен судом на доработку. В то же время, закон предусматривает случаи, при которых суд вправе утвердить план реструктуризации долгов и при отсутствии одобрения кредиторов.

На следующем этапе утвержденный план реструктуризации влечет следующие последствия:

На следующем этапе утвержденный план реструктуризации влечет следующие последствия:

требования кредиторов, включенные в план, могут быть предъявлены гражданину только в порядке и на условиях, которые предусмотрены планом;

- требования кредиторов, не включенные в план, могут быть предъявлены к гражданину в порядке, установленном законом;

- кредиторы не вправе предъявлять требования о возмещении убытков, понесенных ими в связи с утверждением указанного плана;

- прекращение денежных обязательств гражданина путем зачета встречного однородного требования не допускается, за исключением случаев, если это предусмотрено указанным планом;

- ранее принятые судом меры по обеспечению требований кредиторов и интересов гражданина отменяются;

- аресты на имущество гражданина и иные ограничения в части распоряжения принадлежащим гражданину имуществом могут быть наложены только в процессе по делу о банкротстве гражданина;

- неустойки (штрафы, пени) и иные санкции за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, требования об уплате которых включены в указанный план, а также подлежащие уплате проценты за такое неисполнение или ненадлежащее исполнение не начисляются, за исключением текущих платежей;

- гражданин обязан уведомить в письменной форме конкурсных кредиторов и уполномоченный орган о существенном изменении своего имущественного положения в течение пятнадцати дней с даты наступления такого изменения.

Если должник успешно выполняет план реструктуризации долгов, то по истечении установленного срока он освобождается как от долгов, так и от всех ограничений, наложенных в связи с процедурой банкротства.

В противном случае должник признается банкротом. В этом случае судом вводится процедура реализации имущества гражданина.

Федеральный закон от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)":

Статья 213.14. Содержание плана реструктуризации долгов гражданина

1. План реструктуризации долгов гражданина должен содержать положения о порядке и сроках пропорционального погашения в денежной форме требований и процентов на сумму требований всех конкурсных кредиторов и уполномоченного органа, известных гражданину на дату направления плана реструктуризации его долгов конкурсным кредиторам и в уполномоченный орган.

Порядок уведомления конкурсных кредиторов и уполномоченного органа о существенном изменении имущественного положения гражданина, критерии существенного изменения его имущественного положения устанавливаются в плане реструктуризации долгов гражданина.

2. Срок реализации плана реструктуризации долгов гражданина не может быть более чем три года. В случае, если план реструктуризации долгов гражданина утвержден арбитражным судом в порядке, установленном пунктом 4 статьи 213.17 настоящего Федерального закона, срок реализации этого плана должен составлять не более чем два года.

3. Условия плана реструктуризации долгов гражданина для конкурсных кредиторов и уполномоченного органа, голосовавших против его одобрения или не принимавших участия в голосовании, не могут быть хуже, чем для конкурсных кредиторов и уполномоченного органа, голосовавших за его одобрение.

В отношении кредиторов по обязательствам, обеспеченным залогом имущества гражданина, план реструктуризации долгов гражданина должен предусматривать преимущественное удовлетворение их требований за счет выручки от реализации предмета залога. Денежные средства, вырученные от реализации предмета залога, в полном объеме, но не более чем в размере основной суммы задолженности по обеспеченному залогом обязательству и причитающихся процентов (платы за пользование денежными средствами) направляются конкурсному кредитору, права которого обеспечены залогом имущества гражданина. Исключение в плане реструктуризации долгов такого преимущественного удовлетворения возможно только с согласия кредитора, требование которого обеспечено залогом соответствующего имущества гражданина.

Условия плана реструктуризации долгов гражданина для голосовавших против его одобрения или не принимавших участия в голосовании кредиторов по обязательствам, обеспеченным залогом имущества гражданина, не могут быть хуже, чем для голосовавших за его одобрение кредиторов по обязательствам, обеспеченным залогом имущества гражданина.

4. Требования кредиторов, перед которыми гражданин несет ответственность за причинение вреда жизни или здоровью, а также требования о взыскании алиментов, о выплате выходных пособий, об оплате труда лиц, работающих или работавших по трудовому договору, о выплате вознаграждений авторам результатов интеллектуальной деятельности не включаются в план реструктуризации долгов гражданина.

5. План реструктуризации долгов гражданина должен предусматривать погашение требований конкурсных кредиторов и уполномоченного органа пропорционально сумме требований кредиторов, включенных в план реструктуризации долгов гражданина.

С согласия отдельного конкурсного кредитора и (или) уполномоченного органа план реструктуризации долгов гражданина может содержать положение о погашении не в полном размере требований давшего такое согласие лица.

6. В случаях, предусмотренных настоящим Федеральным законом, план реструктуризации долгов гражданина может содержать положения о порядке и сроках продажи имущества, являющегося предметом залога (ипотеки).

Вернуться к оглавлению документа: Закон "О несостоятельности (банкротстве)" № 127-ФЗ

Комментарии к статье 213.14 закона о банкротствеМаксимальный срок реализации плана реструктуризации и возможность его продления

Максимальный срок реализации плана реструктуризации долгов не может превышать трех лет со дня вынесения судом определения об утверждении плана. В том случае если по условиям плана реструктуризации долгов срок его реализации составляет менее трех лет, то по заявлению должника, с учетом мнения конкурсных кредиторов и уполномоченного органа, этот срок может быть продлен судом, но не более чем до трех лет (пункт 2 статьи 213.14 и пункт 6 статьи 213.20 Закона о банкротстве ).

См. п. 33 Постановления Пленума Верховного Суда РФ от 13.10.2015 N 45 "О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан"

План реструктуризации долгов может содержать условия достижения цели восстановления платежеспособности должника

План реструктуризации долгов может предусматривать, что цель восстановления платежеспособности должника будет считаться достигнутой, если по окончании срока его реализации должник не будет иметь просроченных обязательств и будет способен продолжить исполнять свои обязательства, срок исполнения которых (без учета правила абзаца второго пункта 2 статьи 213.11 Закона о банкротстве) к моменту окончания срока реализации плана не наступил.

Суд не утверждает план реструктуризации долгов, если по окончании срока его реализации должник в будущем не сможет рассчитываться с теми кредиторами, срок исполнения обязательств перед которыми не наступил (например, если не имеющий стабильного дохода должник передает все основное имущество кредиторам, срок исполнения обязательств перед которыми наступил).

Данные разъяснения должны также учитываться при применении пункта 4 статьи 213.17 Закона о банкротстве в случае утверждения плана реструктуризации без одобрения собрания кредиторов.

См. п. 34 Постановления Пленума Верховного Суда РФ от 13.10.2015 N 45 "О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан"

Copyright © Logos-pravo.ru При копировании гиперактивная ссылка "Logos-pravo.ru" обязательна.

Предположим: «долгожданное» 1 октября 2015 года наступило, все документы собраны, все необходимые описи и формы заполнены, заявление о банкротстве физического лица (банкротство гражданина) благополучно подано в арбитражный суд, неплатежеспособность должника доказана и документально подтверждена, а суд уже признал заявление обоснованным. Рассмотрим, что произойдет далее, и какова дальнейшая процедура банкротства, применяемая к должнику?

Существует три сценария развития событий: первый – реструктуризация долгов гражданина; второй – мировое соглашение между должником и кредиторами и остановка процедуры банкротства; третий – банкротство должника и реализация его имущества.

В данной статье более подробно остановимся на первом из вариантов и разберемся, что же означает это страшное слово «реструктуризация»?

Под реструктуризацией долгов подразумевается ряд реабилитационных мероприятий по стабилизации того финансового положения, в котором оказался должник, направленных на восстановление его платежеспособности и погашение задолженности перед кредиторами (ст. 2 ФЗ от 26.10.2002 № 127-ФЗ О банкротстве в ред. от 13.07.2015 с изменениями, не вступившими в силу).

В рамках процедуры реструктуризации будет установлен более приемлемый для должника порядок расчетов с кредиторами (например, может быть уменьшен размер ежемесячного платежа или увеличен срок выплат). Реструктуризация позволит осуществить пропорциональное погашение требований кредиторов или государственного органа и избежать банкротства, избавившись от дальнейшего начисления пени и штрафов. Поэтому процедура реструктуризации ни в коем случае не является принудительной обязанностью, а скорее даже представляет собой привилегию. Поэтому для получения права на реструктуризацию своей задолженности должник-гражданин должен соответствовать определенным требованиям (п.1 ст. 213.13 Закона о банкротстве):

1. Иметь источник дохода;

2. У него должна отсутствовать неснятая или непогашенная судимость за умышленное преступление в экономической сфере;

3. Должник не должен быть признан банкротом в течение пяти предыдущих лет;

4. Должен истечь срок административного наказания за определенные правонарушения;

5. В течение предыдущих восьми лет не должен быть утвержден иной план по реструктуризации задолженности этого должника.

Уже сейчас многие сознательные должники, не испытывающие сомнений в своей неплатежеспособности, задаются вопросом: а можно ли сразу перейти к стадии реализации имущества, т.е. непосредственно банкротства, минуя стадию реструктуризации? Ответ: можно, если должник не соответствует вышеуказанным требованиям, например, не имеет никакого постоянного источника дохода. В таком случае на основании ходатайства должника суд имеет право сразу признать его банкротом и ввести процедуру реализации имущества (п.8 ст.213.6 Закона о банкротстве гражданина). Если же источник минимального дохода все-таки имеется, процедура реструктуризации может пройти формально без утверждения плана.

Для осуществления процедуры реструктуризации разрабатывается план реструктуризации долгов гражданина. Этим документом предусматривается конкретный порядок и сроки удовлетворения всех долговых требований. План составляется на период не более трех лет. Правом представить такой план обладает как сам должник, так и любой из кредиторов или уполномоченный орган. Это должно быть сделано не позднее десяти дней после истечения срока, в течение которого конкурсные кредиторы и уполномоченный орган имеют право предъявлять свои требования к должнику-гражданину (в соответствии со с п.2 ст. 213.8 Закона о банкротстве, этот срок составляет два месяца с момента публикации сообщения о том, что заявление должника о банкротстве признано обоснованным). Проекты плана должны быть направлены финансовому управляющему и всем заинтересованным лицам, после чего переданы для обсуждения собранию кредиторов. Если проект плана реструктуризации одобряется большинством голосов на собрании кредиторов (ст. 213.16 Закона о банкротстве), он передается на утверждение в суд.

Конкретные требования, выдвигаемые законодателем по поводу содержания плана реструктуризации, содержатся в ст.213.14 Закона о банкротстве граждан. Интересным и немаловажным видится положение указанной статьи о том, что условия плана реструктуризации долгов гражданина для кредиторов и уполномоченных органов, голосовавших против его одобрения или же уклонившихся от голосования, не могут быть хуже, чем для голосовавших за.

Подробный перечень документов, прилагаемых к плану реструктуризации, можно найти в ст.213.15 Закона о банкротстве. Это, в первую очередь, документы, характеризующие имущественное положение должника: перечень имущества, сведения о доходах и их источниках, кредитах и иных задолженностях и т.д.

С момента введения судом процедуры реструктуризации долгов гражданина вводится мораторий (иными словами – «приостановление исполнения должником обязательств») на удовлетворение требований кредиторов по денежным обязательствам, а также по уплате обязательных платежей (п.1 ст.213.11 Закона о банкротстве), за исключением текущих платежей.

Кроме того больше не начисляются неустойки в виде штрафов и пени, а также проценты по обязательствам, возникшим до момента принятия заявления о банкротстве, приостанавливается большинство имущественных взысканий по исполнительным документам (за исключением алиментов, возмещения вреда жизни или здоровью и т.д.).

Обратите внимание! Существует возможность обращения взыскания на жилое помещение, которое находится в залоге, если кредитор согласился оставить помещение за собой в рамках исполнительного производства в соответствии с п.5 ст.61 ФЗ №102-ФЗ «Об ипотеке».

Введение процедуры реструктуризации накладывает на должника-гражданина ряд ограничений по распоряжению его имуществом и деньгами (п.5 ст.213.11 Закона о банкротстве). В частности без письменного согласия финансового управляющего он не сможет осуществлять сделки купли-продажи имущества на сумму свыше 50 тысяч рублей, а также недвижимости, транспорта, ценных бумаг и т.д. брать займы или выдавать их, закладывать свое имущество.

Таким образом, в рамках данной статьи была подробно рассмотрена одна из процедура банкротства гражданина - процедура реструктуризации долга гражданина-должника, в частности – требования к должнику, порядок утверждения плана, возможности и льготы, а также ограничения, накладываемые на должника.

Реструктуризация долга может оказаться полезной, если вы хотите сохранить активы. Например, у вас есть ипотечная квартира или другое имущество в залоге. Однако на данный момент возможности погашать кредит в тех суммах, которые определены графиком погашения, у вас нет. По сути реструктуризация – это процедура банкротства физического лица, включающая анализ состава задолженности гражданина и пересмотр сроков и порядка ее погашения.

Этапы реструктуризации долгаЭтап 1 – Введение процедуры реструктуризации

Реструктуризация долга вводится судом в случае, если заявление о признании гражданина банкротом будет признано обоснованным. С этого момента для гражданина-должника наступают следующие последствия:

Введение реструктуризации долгов налагает на гражданина ограничения в распоряжении имуществом. Самостоятельно он вправе совершать лишь бытовые сделки, и только с согласия финансового управляющего гражданин может:

Если должник и управляющий не достигают согласия по поводу совершения гражданином сделок, возникший между ними спор разрешает арбитражный суд.

Если все же должник совершает указанные сделки без согласия управляющего – суд вправе признать их недействительными по требованию управляющего, кредитора или уполномоченного органа. При этом за совершение таких сделок должнику грозит штраф в размере 4000-5000 руб. (ст.14.13 КоАП РФ).

Этап 2. Публикация сообщения о признании обоснованным заявления о банкротстве гражданина

Сразу после признания судом обоснованности заявления о банкротстве гражданина, финансовый управляющий обязан опубликовать об этом сообщение, указав, что в отношении гражданина-должника введена процедура реструктуризации задолженности. Публикация осуществляется за счет должника в двух источниках:

По истечении пяти рабочих дней с момента публикации сведений кредиторы и третьи лица считаются извещенными.

Этап 3 – Направление уведомлений о введении реструктуризации

Наряду с публикацией сообщения в открытых источниках финансовый управляющий обязан письменно уведомить всех известных ему кредиторов о признании заявления о банкротстве обоснованным и введении реструктуризации. Срок для рассылки уведомлений – 15 дней с даты принятия судом соответствующего решения.

В уведомлении управляющий предлагает кредиторам заявить свои требования к гражданину-должнику в рамках дела о банкротстве и разъясняет порядок их заявления.

Этап 4 – Предъявление кредиторами требований к должнику

Заявленные кредиторами требования учитываются финансовым управляющим в соответствующем реестре. Внесение кредитора в реестр дает ему право участвовать в собраниях кредиторов с правом голоса.

Должник вправе возражать против требований кредиторов. Однако суд может отклонить его возражения, которые, по мнению суда, заявляются для затягивания рассмотрения дела о банкротстве.

Кредиторы также вправе возражать против требований других кредиторов. Однако в отличие от должника такое право кредиторов ограничено сроком – возражения кредиторов могут быть заявлены в течение 15 дней после закрытия реестра (то есть 15 дней по истечении двух месяцев для заявления кредиторами требований).

Этап 5 – Составление проекта плана реструктуризации долга гражданина

Право составлять план реструктуризации имеют кредиторы должника, уполномоченный орган и сам должник. Однако не любой гражданин может воспользоваться правом реструктурировать свою задолженность. План реструктуризации может быть представлен только в отношении граждан:

Если такие обстоятельства есть – реструктуризация задолженности не вводится и суд сразу переходит к процедуре продажи имущества гражданина-должника.

В проекте плана должны быть указаны:

Проект плана направляется финансовому управляющему, всем известным кредиторам, в уполномоченный орган и должнику. Срок для направления плана – 10 дней с даты закрытия реестра (то есть 10 дней по истечении двух месяцев для заявления кредиторами требований).

Этап 6 – Одобрение плана реструктуризации

План реструктуризации должен быть одобрен кредиторами на первом собрании кредиторов. Это собрание организует и проводит финансовый управляющий не позднее 60 дней с даты закрытия реестра, но не ранее чем через 20 дней с даты направления кредиторам проекта плана реструктуризации.

Для привлечения к участию в собрании финансовый управляющий за 14 дней до даты собрания публикует в Реестре информацию о времени и месте его проведения, а также направляет соответствующие уведомления кредиторам и в уполномоченный орган.

Собрание может быть проведено и заочно. В этом случае к уведомлению управляющий прикладывает бюллетени для заочного голосования.

Основной вопрос собрания кредиторов – одобрение или отказ в одобрении проекта плана реструктуризации задолженности гражданина. Решение принимается большинством голосов от общего числа кредиторов и уполномоченных органов, включенных в реестр.

Если проект плана не был одобрен, суд по ходатайству заинтересованного лица может предоставить срок до двух месяцев для доработки плана. После доработки собрание кредиторов проводится повторно по тем же правилам.

Этап 7 – Утверждение плана реструктуризации судом

Если план реструктуризации был одобрен собранием кредиторов, то финансовый управляющий передает его на утверждение суда.

Условиями утверждения плана судом являются:

Кроме того, для утверждения плана судом необходимо, чтобы

Если план не был одобрен собранием кредиторов, то суд может:

Итак, суд может утвердить представленный план, даже если гражданин-должник не согласен с планом реструктуризации задолженности.

Этап 8 – Исполнение плана реструктуризации долга

Срок погашения гражданином долгов по плану реструктуризации может составлять до трех лет со дня его утверждения судом. Если первоначально для исполнения плана был установлен более короткий срок, то по ходатайству заинтересованных лиц суд вправе его продлить до трех лет.

Этап 9 – Подготовка отчета о реструктуризации долга

Не позднее месяца до окончания срока действия плана финансовый управляющий составляет отчет по итогам его исполнения и направляет кредиторам, в уполномоченный орган и в суд с приложением документов, подтверждающих погашение задолженности.

Если план не был исполнен, то, получив отчет, кредиторы и уполномоченный орган вправе обратиться в суд с ходатайством об отмене плана и признании гражданина банкротом.

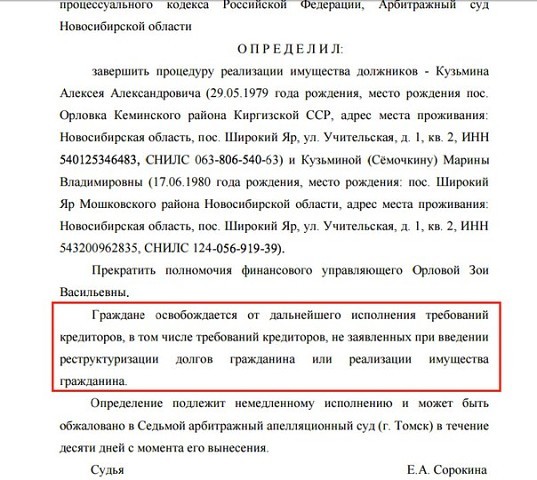

Если план исполнен и задолженность погашена, суд выносит определение о завершении процедуры реструктуризации.

Подробнее о ценах и возможностях адвоката по банкротству юридических лиц вы можете прочитать в разделе адвокат по банкротству .

Адвокатские услуги Жуковой Ольги Сергеевны