Категория: Бланки/Образцы

Главная Документы Ведомость на выдачу денег из кассы подотчетным лицам (ОКУД 0504501)

Справочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений" (Материал.

Ведомость на выдачу денег из кассы подотчетным лицам (ОКУД 0504501)

Применяется - при формировании учетной политики с 2015 года

Утверждена - Приказом Минфина РФ от 30.03.2015 N 52н

Скачать форму ведомости на выдачу денег из кассы подотчетным лицам:

Образец заполнения ведомости на выдачу денег из кассы подотчетным лицам >>>

Материалы по заполнению ведомости на выдачу денег из кассы подотчетным лицам:

- Приказ Минфина РФ от 30.03.2015 N 52н

Архивные формы ведомости на выдачу денег из кассы подотчетным лицам:

- ведомость на выдачу денег из кассы подотчетным лицам при формировании учетной политики с 2011 года до 2015 года

- ведомость на выдачу денег из кассы подотчетным лицам при формировании учетной политики с 2009 года до 2011 года

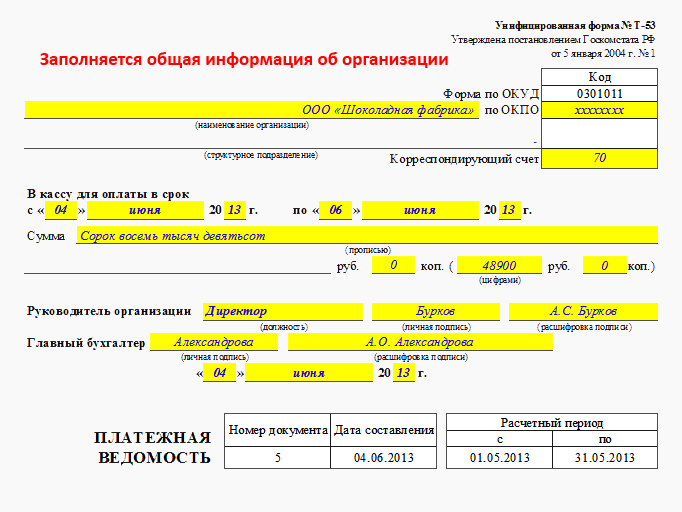

Существуют унифицированные формы документов, которые предписано использовать при оформлении денежных выплат. К ним относится платежная ведомость на выдачу зарплаты, утвержденная Госкомстатом еще в 2004 г. но действующая до сих пор. Код формы Т-53 и ее образец есть в альбомах унифицированных бланков по зарплате.

Форма Т 53: бланк + образец заполненияЗарплатная ведомость может быть выполнена на разных бланках. Обычно выбирают те, которые наиболее удобны и просты в заполнении. Несмотря на большое количество стандартных форм, многие опытные бухгалтера до сих пор отдают предпочтение данному решению, так как платежная ведомость бланк Т 53 позволяет зафиксировать выплату сразу большому числу сотрудников. Такой функционал существенно сокращает количество бумаг и время на их заполнение.

Платежная ведомость на выдачу заработной платы скачатьУнифицированный бланк ведомости на зарплату можно скачать онлайн в Сети. Найти нужный документ не составит труда, так как он пользуется особым спросом. Главное, не просто найти нужную форму, а правильно ее заполнить. Давайте подробно рассмотрим, из чего состоит каждый лист формы, что и куда нужно писать. У нас получится своеобразная прикладная инструкция по заполнению Т-53, которая будет особенно актуальна для новичков в бухгалтерском деле.

Ведомость на выдачу зарплаты бланк 1 страница![]()

На 1-ом листе бланка бухгалтер-расчетчик проставляет:

Далее указывается конкретная информация о данной выплате заработной платы: сроки (обычно 3 дня), порядковый номер ведомости и дата ее составления, расчетный период.

Титульный лист формы визируется главным бухгалтером и руководителем компании, указываются расшифровки их подписей и дата, когда ответственные лица ознакомились с документом.

Платежная ведомость форма Т 53 образец заполнения 2 страница

Страница № 2 бланка включает список работников, указания их табельных номеров, сумм к выдаче и содержит подписи о получении денег сотрудниками. В случае если зарплата не была выдана, она депонируется, об этом делается запись в указанной форме.

При большом количестве работников, бухгалтеру может понадобиться несколько листов № 2 ведомости на зарплату. Все они делаются по подобию приведенной выше формы и заполняются аналогично. В конце расчетчик обязан подвести итоги выдачи заработной платы следующим образом:

Обязательно указывается общее число листов полностью заполненной ведомости, проставляются суммы цифрами и прописью:

Указываются лица как выполнившие выдачу денег, так и проверившие результаты операции с их подписями и расшифровками. В обязательном порядке прописывается номер и дата расходного кассового ордера, по которому деньги на зарплату были взяты из кассы.

Полностью заполненный одностраничный образец платежной ведомости на выдачу заработной платы выглядит следующим образом:

Используя его в качестве памятки, вы легко составите свою зарплатную ведомость по стандартной форме Т-53. Образец ведомости на выдачу заработной платы как и служит для того, чтобы даже бухгалтер без опыта не испытывал трудностей при выдаче зарплаты сотрудникам предприятия.

Он распространяется на работодателей - юридических и физических лиц независимо от их организационно-правовых форм и форм принадлежности. Работник должен использовать по предназначению и в согласовании со эталоном смывающие и (либо) обезвреживающие средства, выданные ему в установленном порядке. Начальнику управления информационных технологий по заявке оот обеспечить тиражирование в согласованные сроки нормативных документов и бланков, нужных для организации выдачи защитных средств. Нормы выдачи смывающих и (либо) обезвреживающих средств, надлежащие условиям труда на. Ниже приведен пример наполнения личной карточки учета спецодежды, спецобуви и предохранительных приспособлений ( м-37п) для оператора рассредотачивания пряжи (легкая индустрия). Комитета по стандартизации, метрологии и сертификации при совете министров республики беларусь от 30.

схожая схема полностью прокатила при проверке краевой прокуратурой нашего флибоала, тоже было к карточкам привязались. Приложения 1 и 2 (ведомость) производятся на обратных страничках листа и являются единым документом для получения средств как управляющим, так и работниками. Такие приказы нужно строго учесть и смело использовать методики, дозволяющие добиваться высококачественного их выполнения, в собственной ежедневной деятельности спецам по от и тб. Спецобуви и предохранительных приспособлений (форма м-37п) для.

Просмотр темы - мыло в дозаторах - форум - охрана трудавнедрение юзером сервисов и контента веб-сайта может быть только на критериях, предусмотренных на веб-сайте работает система корректировки ошибок. Не допускается подмена мыла либо водянистых моющих средств.Выдачи смывающих и (либо) обезвреживающих средств, эталон которой.Оформляется ведомость учета выдачи сиз (в организациях минпрома. В момент возврата сиз в личной карточке учета выдачи сиз и ведомости по.Приложения 1 и 2 (ведомость) производятся на обратных страничках листа и. В этом случае срок носки продлевается пропорционально разнице меж рабочим временем обычной длительности и практически отработанным. Ведомости подлежат серьезному учета и хранятся на протяжен и и всей работы работника наряду с личными карточками учета получения средств персональной защиты. Выдача и сдача работниками средств персональной защиты отмечаются в личной карточке.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Е.Н. МАХОТА, финансовый директор ООО «ЮЖЭЛИ-ПАРФЮМ»

Подарки сотрудникам по случаю праздников, юбилеев или других важных событий являются обязательным элементом современной бизнес-культуры. Подобные презенты формируют и поддерживают положительный имидж фирмы, а также лояльность к ней сотрудников.

Вместе с тем бухгалтерское и налоговое оформление таких подарков вызывает у работников бухгалтерских служб определенные трудности, в связи с чем зачастую презенты дарят без документального оформления.

В целях правильного отражения в бухгалтерском учете приобретения и выдачи подарков бухгалтеру необходимо помнить, что приобретение и выдача подарков - это хозяйственные операции, которые должны быть документально подтверждены и отражены в бухгалтерском учете на основании документов, подтверждающих затраты на приобретение, оплату и передачу подарков.

Документом, подтверждающим расходы организации в безналичной форме (оплату) на приобретение подарков, является платежная инструкция.

Документами, подтверждающими факт приобретения подарков, являются товарная накладная формы ТН-2 или товарно-транспортная накладная формы ТТН-1.

При приобретении подарков за наличный расчет необходимо иметь документ, подтверждающий оплату и получение товара. Согласно п. 1 Положения о порядке оформления документа, подтверждающего факт покупки товара (выполнения работы, оказания услуги) (утверждено постановлением Министерства торговли Республики Беларусь от 6 мая 2002 г. № 23, в ред. от 6 июля 2004 г.), при использовании кассовых суммирующих аппаратов и специальных компьютерных систем документом, подтверждающим факт покупки товара, является кассовый чек.

При продаже товаров без использования кассовых суммирующих аппаратов и специальных компьютерных систем документами, подтверждающими факт покупки товаров, являются: товарный чек либо квитанция к приходному кассовому ордеру, квитанция к отрывному талону, надлежащим образом оформленный технический паспорт, инструкция по эксплуатации, руководство пользователя, иной документ, содержащий сведения о наименовании товара, его стоимости, дате приобретения, продавце (изготовителе, исполнителе) такого товара.

Документы, подтверждающие факт покупки товаров, должны содержать сведения:

- наименование;

- марка, либо модель, либо артикул, либо сорт товара (при их наличии);

- цена товара. При продаже развесных и мерных товаров - цена за единицу веса, меры, объема и стоимость покупки;

- установленный гарантийный срок, если он не указан в другой документации, прилагаемой к товару;

- наличие недостатка (недостатков);

- дата продажи;

- иные сведения исходя из существа договора.

Названные документы подписываются лицом, непосредственно осуществившим продажу товара, за исключением случаев, когда используется документ установленной формы, в котором подпись указанного лица не предусмотрена.

Документами, подтверждающими понесенные по приобретению подарков расходы, являются:

Основанием для списания расходов на подарки являются первичные учетные документы. Организации необходимо иметь документы, которые дают право на обоснованное списание затрат по выдаче подарков. Такими документами могут быть локальные нормативные акты: коллективный договор, приказ, распоряжение руководителя организации о выдаче подарков.

Пример

ЗАО «Дружба» приобрело сувениры в количестве 100 штук по цене 10 тыс. руб. на общую сумму 1180 тыс. руб. в т.ч. НДС по ставке 18 % - 180 тыс. руб.

В соответствии с приказом директора ЗАО «Дружба» по случаю юбилея компании сувениры вручили сотрудникам организации.

ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ДРУЖБА»

О вручении сувениров сотрудникам

В связи с празднованием юбилея компании

1. Создать комиссию по вручению и списанию сувениров сотрудникам организации в составе:

председатель комиссии: Птицын Борис Викторович, начальник отдела закупок;

члены комиссии: Смирнова Галина Дмитриевна, экономист отдела закупок; Иванова Евгения Захаровна, бухгалтер.

2. Назначить материально ответственным лицом за выдачу сувениров Петрову Анну Павловну, бухгалтера.

3. Материально ответственному лицу раздать сотрудникам организации сувениры в количестве 100 штук на общую сумму без НДС 1000 тыс. руб.

4. Вышеуказанной комиссии после выдачи сувениров произвести их списание.

5. Контроль за исполнением настоящего приказа возложить на Захарова Андрея Владимировича, директора по маркетингу.

Директор Подпись А.А. Павлов

Согласно ст. 8 Закона Республики Беларусь от 18 октября 1994 г. № 3321-XII «О бухгалтерском учете и отчетности» (в ред. от 26 декабря 2007 г.) хозяйственные операции фиксируются в бухгалтерском учете на дату их совершения и отражаются в бухгалтерской отчетности в тех периодах, к которым они относятся, независимо от времени проведения денежных или неденежных расчетов, связанных с этими операциями (допущение временной определенности хозяйственных операций).

Факт совершения каждой хозяйственной операции должен подтверждаться первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции. Первичные учетные документы принимаются к учету, если они составлены по типовым формам, содержащимся в альбомах унифицированных форм первичной учетной документации. Первичные учетные документы, форма которых не предусмотрена в этих альбомах, должны иметь следующие обязательные реквизиты:

В зависимости от характера хозяйственных операций и системы обработки данных в первичные учетные документы могут включаться дополнительные реквизиты.

Перечень лиц, имеющих право подписи первичных учетных документов, должен быть согласован с главным бухгалтером и утвержден руководителем организации.

Первичный учетный документ составляется в момент совершения операции, а если это не представляется возможным - непосредственно после ее совершения.

В первичных учетных документах стирание записей и неоговоренные исправления не допускаются. Неправильные записи исправляются путем их зачеркивания и надписи правильных. Не допускается внесение исправлений в кассовые и банковские документы.

Альбомами унифицированных форм первичной учетной документации не предусмотрены формы актов на списание выданных новогодних подарков.

Поэтому такие формы организации разрабатывают самостоятельно с учетом вышеперечисленных обязательных реквизитов.

Раздача подарков внутри организации может подтверждаться ведомостью, которая служит основанием для списания подарков с подотчетного лица и должна быть подписана лицами, как осуществляющими выдачу, так и получившими подарки.

Образец такой ведомости на основании данных примера представлен ниже.

Директор ЗАО «Дружба»

Председатель комиссии Подпись Б.В. Птицын

Члены комиссии: Подпись Г.Д. Смирнова

Подпись Е.З. Иванова

Вручение подарков сотрудникам предполагает отчуждение товаров. Данную хозяйственную операцию следует рассматривать не как собственное потребление непроизводственного характера, а как безвозмездную передачу.

В соответствии с подп. 1.1.4 ст. 2 Закона Республики Беларусь от 19 декабря 1991 г. № 1319-ХII «О налоге на добавленную стоимость» (в ред. от 13 ноября 2008 г.; далее - Закон об НДС) безвозмездная передача является объектом обложения НДС.

Исчисляя НДС при безвозмездной передаче, необходимо учитывать некоторые особенности. Так, согласно подп. 1.16 ст. 3 указанного Закона не является объектом обложения НДС безвозмездная передача товаров (работ, услуг) Республике Беларусь или ее административно-территориальным единицам, в т.ч. в лице государственных органов и специально уполномоченных юридических лиц и граждан.

При этом суммы данного налога, уплаченные (подлежащие уплате) при приобретении товаров (работ, услуг), безвозмездно передаваемых Республике Беларусь или ее административно-территориальным единицам, относятся на основании подп. 7.5 ст. 16 Закона об НДС на увеличение стоимости товаров (работ, услуг). Суммы НДС, принятые к вычету до момента передачи товаров (работ, услуг), подлежат восстановлению. Если безвозмездно передаются основные средства, бывшие в эксплуатации, то восстановление НДС производится исходя из их остаточной стоимости.

Таким образом, на стоимость подарков, врученных сотрудникам организации, необходимо исчислить НДС.

Согласно ст. 8 Закона Республики Беларусь от 13 ноября 2008 г. № 450-З «О республиканском бюджете на 2009 год» (в ред. от 28 мая 2009 г.) объектом обложения сбором в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки является выручка от реализации продукции (работ, услуг), а у организаций, осуществляющих торговую, заготовительную деятельность, а также деятельность по предоставлению услуг общественного питания, - валовой доход.

Организации, кроме страховых организаций, не производят в 2009 г. исчисление данного сбора от внереализационных и операционных доходов, за исключением доходов от предоставления имущества в аренду (лизинг).

Безвозмездная передача продукции (работ, услуг), товаров объектом обложения сбором в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки не является.

Согласно ст. 3 Закона Республики Беларусь от 22 декабря 1991 г. № 1330-ХII «О налогах на доходы и прибыль» (в ред. от 13 ноября 2008 г.; далее - Закон о налоге на прибыль) затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации продукции, товаров (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете.

К затратам по производству и реализации продукции, товаров (работ, услуг), учитываемым при налогообложении, не относятся расходы, не связанные с производством и реализацией продукции, товаров (работ, услуг).

Поэтому расходы на приобретение подарков не учитываются в составе затрат при исчислении налога на прибыль.

Отчисления в ФСЗН и взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, исчисленные от стоимости выданных сотрудникам подарков, включаются в себестоимость и в состав затрат по производству и реализации, учитываемых при налогообложении прибыли.

Согласно п. 4-1 ст. 3 Закона о налоге на прибыль к затратам на социальные нужды, учитываемым при налогообложении прибыли, относятся обязательные отчисления по установленным законодательством нормам в ФСЗН. В состав прочих расходов, учитываемых при налогообложении прибыли, включаются страховые взносы по видам обязательного страхования.

Как уже указывалось выше, вручение подарков сотрудникам организации следует рассматривать как безвозмездную передачу.

В соответствии с п. 2 ст. 2 указанного Закона в объем реализации и в состав доходов от внереализационных операций не включается безвозмездная передача денежных средств, товаров (работ, услуг) и иных ценностей, имущественных прав в пределах одного собственника по решению собственника или уполномоченного им органа, т.е. если происходит безвозмездная передача денежных средств, товаров (работ, услуг) и иных ценностей, имущественных прав не в пределах одного собственника, то такая передача в целях налогообложения прибыли должна быть включена в объем реализации.

Безвозмездная передача подарков работникам организации, а также сторонним физическим лицам не является безвозмездной передачей в пределах одного собственника, и поэтому она должна быть включена в объем реализации и отражена в налоговой декларации по налогу на прибыль.

В бухгалтерском учете безвозмездная передача отражается с использованием счета 92 «Внереализационные доходы и расходы», поэтому в целях налогового учета необходимо сделать корректировки в регистрах налогового учета.

Согласно подп. «з» п. 2 ст. 5 Закона о налоге на прибыль налогооблагаемая прибыль организаций уменьшается на суммы, переданные зарегистрированным на территории Республики Беларусь учреждениям и организациям здравоохранения, народного образования, социального обеспечения, культуры, физкультуры и спорта, финансируемым за счет средств бюджета, или суммы, использованные на оплату счетов за приобретенные и переданные указанным учреждениям и организациям товарно-материальные ценности (работы, услуги), а также на стоимость безвозмездно переданных (выполненных) этим же учреждениям и организациям товарно-материальных ценностей (работ, услуг). При этом облагаемая налогом прибыль может быть уменьшена на соответствующую сумму произведенных затрат, но не более 5 % облагаемой налогом прибыли.

Если подарки будут переданы указанным организациям, то передающая сторона вправе прольготировать прибыль на стоимость подарков, но не более 5 % облагаемой налогом прибыли.

Согласно п. 1 ст. 2 Закона Республики Беларусь от 21 декабря 1991 г. № 1327- ХII «О подоходном налоге с физических лиц» (в ред. от 12 мая 2009 г.; далее - Закон о подоходном налоге) объектом налогообложения для физических лиц, признаваемых налоговыми резидентами Республики Беларусь в соответствии со ст. 17 Общей части Налогового кодекса Республики Беларусь, являются доходы, полученные от источников в Республике Беларусь и (или) от источников за пределами Республики Беларусь.

На основании п. 2 ст. 2 указанного Закона объектом налогообложения, в частности, не признаются доходы, полученные в размере оплаты организациями или индивидуальными предпринимателями средств для проведения презентаций, юбилеев, банкетов, совещаний, иных культурно-массовых, представительских мероприятий, связанных с осуществляемой ими деятельностью, а также в размере стоимости подаренных живых цветов.

Пунктом 1 ст. 5 Закона о подоходном налоге установлено, что при определении налоговой базы учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной форме.

При получении плательщиком дохода от организаций в натуральной форме в виде товаров (работ, услуг), иного имущества налоговая база определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из регулируемых цен (тарифов), а при их отсутствии - из цен (тарифов), применяемых такими организациями на дату начисления дохода плательщику.

При отсутствии цен (тарифов), применяемых организациями, налоговая база рассчитывается исходя из цен на аналогичные (идентичные) товары (работы, услуги), которые определяются в порядке, установленном Министерством по налогам и сборам Республики Беларусь совместно с Министерством экономики Республики Беларусь.

В стоимость таких товаров (работ, услуг), иного имущества включаются соответствующая сумма налогов, сборов (пошлин), уплачиваемых из выручки, полученной от реализации товаров (работ, услуг), сумма НДС, а для подакцизных товаров - и соответствующая сумма акцизов.

В настоящее время порядок определения цен при отсутствии цен (тарифов), применяемых организациями, установлен Инструкцией о порядке определения документального подтверждения цен (тарифов) на аналогичные (идентичные) товары (работы, услуги), утвержденной постановлением Министерства по налогам и сборам Республики Беларусь, Министерства экономики Республики Беларусь от 24 января 2006 г. № 9/10.

В соответствии с п. 1 ст. 18 Закона о подоходном налоге налогообложение доходов производится по прогрессивной шкале. Налоговая ставка устанавливается в размере 12 %.

При этом подп. 1.17 ст. 12 указанного Закона предусмотрено, что не являются вознаграждениями за выполнение трудовых или иных обязанностей доходы, получаемые от организаций и индивидуальных предпринимателей, в т.ч. в виде материальной помощи, подарков и призов, оплаты стоимости путевок, в пределах ста пятидесяти базовых величин в сумме от всех источников в течение налогового периода.

Доходы, выплачиваемые (выдаваемые в натуральной форме) физическим лицам в виде вознаграждения одновременно по двум основаниям - за выполнение трудовых обязанностей и в связи с государственными праздниками, праздничными днями, памятными и юбилейными датами физических лиц и организаций, не подлежат налогообложению (освобождаются от налогообложения) в пределах ста пятидесяти базовых величин в сумме от всех источников в течение налогового периода.

Таким образом, если стоимость подарка, выданного сотруднику организации, не превышает ста пятидесяти базовых величин в сумме от всех источников в течение налогового периода, то такие подарки не являются налоговой базой в целях исчисления подоходного налога.

Объектом для начисления обязательных страховых взносов в ФСЗН (установлен ст. 2 Закона Республики Беларусь от 29 февраля 1996 г. № 138-XIII «О размерах обязательных страховых взносов в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь») являются все виды выплат в денежном и (или) натуральном выражении, начисленных в пользу работников по всем основаниям независимо от источников финансирования, включая вознаграждения по гражданско-правовым договорам, кроме предусмотренных Перечнем видов выплат, на которые не начисляются взносы по государственному социальному страхованию, в т.ч. по профессиональному пенсионному страхованию, в Фонд социальной защиты населения Министерства труда и социальной защиты и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утвержденным постановлением Совета Министров Республики Беларусь от 25 января 1999 г. № 115 (в ред. от 31 марта 2009 г.).

Согласно п. 4-1 ст. 3 Закона о налоге на прибыль исчисленная сумма взносов в ФСЗН будет включаться в состав затрат, учитываемых при налогообложении прибыли.

Следует иметь в виду, что отчисления в ФСЗН и взносы по обязательному страхованию не начисляются от стоимости кондитерских наборов, выдаваемых работникам для детей, в соответствии с п. 15 указанного выше Перечня.

В бухгалтерском учете движение подарков, врученных сотрудникам организации, отражается следующими записями:

Содержание хозяйственной операции