Категория: Бланки/Образцы

к комплектации товара

(требование - доукомплектование товара)

"__"_________ ____ г. между нашей организацией - "___________" ("покупатель") и "_________" ("продавец") был заключен договор купли-продажи _________. В соответствии с п. __ договора продавец, т.е. "____________", обязался передать покупателю товар в комплекте, а именно вместе с ___________ (например, блоком питания, аккумуляторной батареей и т.д.).

Однако при получении товара покупателем было обнаружено, что ___________ отсутствует, о чем представителем покупателя сделана отметка в товарной накладной N ____ от "__"_______ ____ г.

Стоимость товара нами была оплачена в полном размере, подтверждением чему служит платежное поручение N ___ от "__"_________ ____ г.

В соответствии со ст. 480 ГК РФ в случае передачи некомплектного товара покупатель вправе потребовать от продавца доукомплектования товара в разумный срок.

Таким образом, требуем доукомплектовать товар ______________ в срок до "__"__________ _____ г.

В противном случае мы будем вынуждены отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной денежной суммы.

1. Копия товарно-транспортной накладной с отметкой о недостаче N ____ от "__"_________ ____ г.

2. Платежное поручение, подтверждающее оплату продукции.

(указать наименование покупателя)

Автор: И.В. Перелетова, генеральный директор ЗАО «Консалтинговая группа «Зеркало »

Опубликован: Международный еженедельник «Финансовая газета»

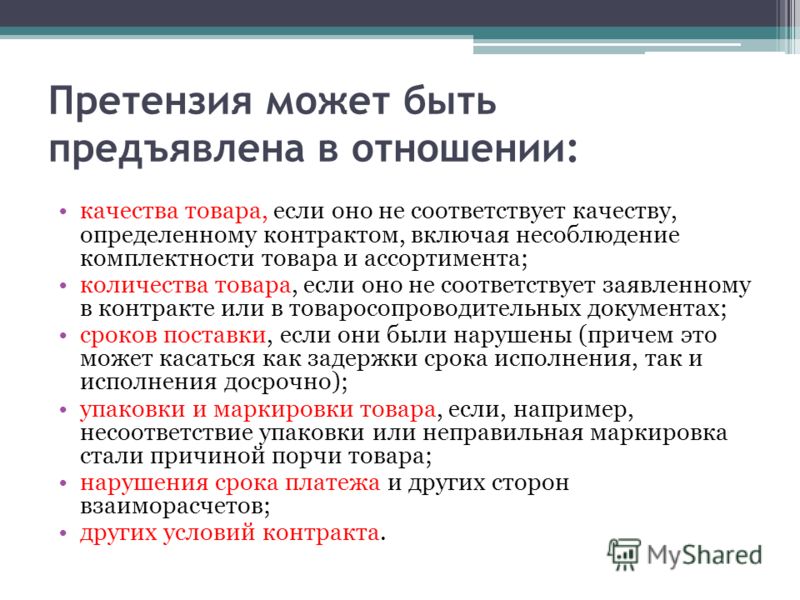

Покупателю отгрузили товар. При приемке товара на складе покупателя обнаружены брак и недостача. Какими документами покупатель должен подтвердить брак и недогруз? Какими бухгалтерскими записями поставщик отражает указанные операции? Какие документы выписывает поставщик на замену брака? Если поставщик является комиссионером, то имеется отличие в случае, если товар отгружался покупателю через транспортную компанию?

Документальное оформление приемки товаров изложено в «Методических рекомендациях по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли» (далее - Методические рекомендации), утвержденных письмом Роскомторга от 10.07.96 г. № 1-794/32-5. Пунктом 2.1.7 указанного документа предусмотрено составление акта, в случае несоответствия товаров по качеству и количеству требованиям договора. Этот документ является юридическим основанием для предъявления претензий поставщику. В сопроводительном документе на товар следует сделать отметку о составлении акта. Акт составляется комиссией, в состав которой должны входить материально ответственные лица торговой организации, представитель поставщика (возможно составление акта в одностороннем порядке при согласии поставщика или его отсутствии).

Формы акта (№ ТОРГ-2, или № ТОРГ-3, если товар импортный) утверждены постановлением Госкомстата России от 25.12.98 г. № 132. Претензия поставщику оформляется в произвольной форме. В претензии обычно указываются:

сведения о договоре между поставщиком и покупателем, на основании которого был поставлен товар;

требования, предъявляемые к продавцу;

сумма и расчет претензии с полным обоснованием (если претензия подлежит денежной оценке, то необходимо указать обстоятельства, на которых основываются требования, с доказательствами, подтверждающими их, и ссылкой на соответствующее законодательство);

другие сведения, необходимые для урегулирования спора.

На основании п. 1 ст. 990 ГК РФ комиссионер заключает сделку с покупателем от своего имени. При этом по сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер. Следовательно, покупатель имеет право выставить требование о замене товара ненадлежащего качества комиссионеру.

В соответствии с положениями ГК РФ возвратить некачественный товар покупатель может только при обнаружении таких недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени или выявляются неоднократно либо появляются вновь после их устранения (п. 2 ст. 475 ГК РФ). Если недостатки товара не были оговорены продавцом, то покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

соразмерного уменьшения цены;

безвозмездного устранения недостатков товара в разумный срок;

возмещения своих расходов на устранение недостатков товара (п. 1 ст. 475 ГК РФ);

замены товара ненадлежащего качества товаром, соответствующим договору.

Кроме того, покупатель имеет право отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы (п. 2 ст. 475 ГК РФ).

Если производится замена бракованного товара, то покупатель, возвращая продавцу некачественный товар, оформляет свою товарную накладную (форма N ТОРГ-12) на возвращаемый товар (п. 2.1.9 Методических рекомендаций).

Если поставщик является комиссионером, то претензии покупателя по качеству товара он должен передать комитенту. Согласно абзацу четвертому ст. 1000 ГК РФ комитент обязан освободить комиссионера от обязательств, принятых комиссионером на себя перед третьими лицами, поэтому комитент обязан нести все расходы по замене бракованного товара. Согласие покупателя на замену товара также следует оформить соответствующим документом, например соглашением о замене товара. Поскольку комиссионер заключает сделку от своего имени, данные документы покупатель будет оформлять на имя комиссионера. Комиссионер, в свою очередь, на основании этих документов выписывает накладную на возврат товаров на имя комитента. Передача комитентом качественного товара взамен бракованного оформляется в обычном порядке.

При обнаружении недостачи товара покупатель также вправе отказаться от всего переданного товара и от его оплаты, а если товар оплачен - потребовать возврата уплаченной денежной суммы (если иное не предусмотрено договором) - п. 1 ст. 466 ГК РФ. Если покупатель не отказывается от всего товара, то после получения от покупателя акта (формы № ТОРГ-2 или ТОРГ-3) продавец должен сторнировать реализацию товара на сумму недостачи и внести изменения в счет-фактуру.

Если взамен возвращенного (или недостающего) товара поставщик отгружает другой товар, то выписываются новая накладная по форме № ТОРГ-12 на сумму догрузки и новый счет-фактура. Поскольку в данном случае речь идет о недостатках по качеству и количеству товара, выявленных в момент приемки (до принятия товаров покупателем на свой баланс), Минфин России допускает внесение поставщиком изменений в первоначальный счет-фактуру (письмо Минфина России от 7.03.07 г. № 03-07-15/29).

Бухгалтерские записи у поставщика-комиссионера будут следующими:

При отгрузке покупателю товара взамен недостающего оформляются новые документы как при обычной реализации.

В соответствии с п. 2 ст. 991 ГК РФ, если договор комиссии не был исполнен по причинам, зависящим от комитента, комиссионер сохраняет право на комиссионное вознаграждение, а также на возмещение понесенных расходов. Поэтому сторнировочные записи по отражению комиссионного вознаграждения, на наш взгляд, делать не следует.

При отгрузке товара через транспортную организацию оформляются те же документы. При железнодорожных перевозках при выявлении недостачи используется специальная форма коммерческого акта (форма ГУ-22, см. приложение 1 к приказу МПС России от 18.06.03 г. № 45).

Рекомендуйте статью коллегам:Инструкции для бухгалтера

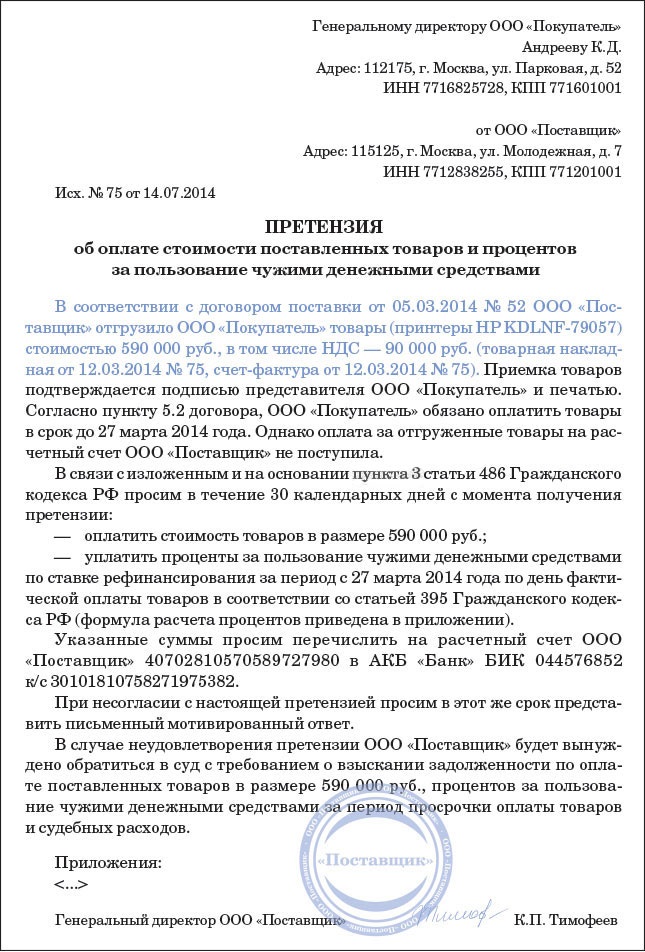

Бухучет претензий по договорамНередкая ситуация: При приемке товара от продавца на складе покупателя обнаружены брак или недостача, а порой – и то, и другое вместе. Какими документами покупатель должен подтвердить брак и недогруз? Обязан ли их принимать продавец? Эти и многие другие вопросы должен суметь разрешить бухгалтер.

И вот как это обычно делается. Порядок оформления приемки товаров изложен в специальном документе – «Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли», утвержденные Письмом Роскомторга от 1-794/32-5 от 10.07.96 г. В случае несоответствия товаров по качеству или количеству требованиям договора, в п. 2.1.7 указанных Рекомендаций предусмотрено составление акта. Акт составляется комиссией, в составе которой должны быть материально ответственные лица покупателя и представитель поставщика. Допускается составление акта в одностороннем порядке при согласии поставщика или в его отсутствие. В сопроводительном документе на товар обязательно ставят отметку о составлении акта. Форма акта № ТОРГ-2 утверждена Постановлением Госкомстата России № 132 от 25.12.98 г.

А что делать остальным организациям, не занятым в торговле? Можно также применять подобную форму акта, например, указав в договоре поставки принятие сторонами условий этих Рекомендаций. Некоторые применяют самостоятельно разработанные формы актов, согласовав порядок их составления и предъявления в договоре или специальном соглашении.

После того, как руководитель организации утвердит акт о несоответствии требованиям договора по качеству или количеству, вместе с сопроводительными документами он будет передан в бухгалтерию. Там бухгалтер рассчитает суммы претензий, а юрист организации составит и направит претензионное письмо поставщику, грузоотправителю или транспортной организации, перевозившей товары. Такой порядок приводится в Письме Минфина России № 03-03-04/1/628 от 15.08.06 г.

Претензия поставщику оформляется обычно в произвольной форме, но в ней обязательно должны указываться:

- сведения о договоре между поставщиком и покупателем, на основании которого был поставлен товар;

- требования, предъявляемые к продавцу;

- сумма и расчет претензии с полным обоснованием (порядок проведения денежной оценки, обстоятельства, на которых основываются требования, доказательства, подтверждающие их, ссылка на соответствующее законодательство).

В соответствии с положениями ГК РФ покупатель может возвратить некачественный товар только при обнаружении таких недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, а также если они выявляются неоднократно либо появляются вновь после их устранения (п. 2 ст. 475 ГК РФ). Если недостатки товара не были оговорены продавцом, то покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

- соразмерного уменьшения цены (скидку, в том числе товарную);

- безвозмездного устранения недостатков товара в разумный срок;

- возмещения своих расходов на устранение недостатков товара (п. 1 ст. 475 ГК РФ);

- замены товара ненадлежащего качества товаром, соответствующим договору.

Кроме того, покупатель имеет право вообще отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы (п. 2 ст. 475 ГК РФ). Если покупатель отказывается от поставленного товара (не принимает его) в указанных случаях, то перехода права собственности не происходит.

Если производится замена бракованного товара, то покупатель, возвращая продавцу некачественный товар, оформляет свою товарную накладную на возвращаемый товар (п. 2.1.9 Рекомендаций). При отгрузке покупателю товара взамен недостающего оформляются новые документы как при обычной реализации. Независимо от причин возникновения любая выявленная сумма недостачи сначала учитывается на специальном синтетическом счете 94 "Недостачи и потери от порчи ценностей". После окончательного установления причин, эта сумма списывается на счета издержек или ко взысканию с виновных лиц.

Проводки в этой ситуации будут следующими:

Дебет 94 - Кредит 60 – на общую сумму стоимости недостающих товаров или брака;

Дебет 16, 44 - Кредит 94 - сумма недостачи, порчи в пределах норм естественной убыли;

Дебет 94 - Кредит 16 - сумма отклонений в стоимости товаров в части, относящейся к стоимости недостающих или испорченных товаров, при превышении фактической себестоимости над учетной ценой;

Дебет 94 - Кредит 19/3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» – на сумму НДС, относящуюся к недостающим или испорченным товарам.

Если в соответствии с рабочим планом счетов организации счет 16 «Отклонение в стоимости материалов» не применяется, то недостача и порча товаров в пределах норм естественной убыли в последующем могут быть списаны на счета учета затрат. Это счета 20, 26 в организациях сферы материального производства и 44 - в организациях торговли или общественного питания. Фактическая себестоимость недостач и порчи сверх норм естественной убыли учитывается по дебету счета учета расчетов по претензиям (например, 76/2) и списывается с кредита счета расчетов (по лицевому счету поставщика). Если к моменту обнаружения недостачи или брака расчеты с поставщиком ещё не были произведены, то оплата производится за вычетом стоимости недостающих и испорченных по вине поставщика материалов, о чем покупатель письменно сообщает поставщику. В этом случае неоплаченные суммы на счете учета расчетов по претензиям не отражаются.

Кроме этих претензий, могут быть также случаи несоблюдения поставщиком условий договора, не связанных с качеством или количеством товара. Например, это может быть нарушение сроков поставок, невыполнение требований в части ассортимента поставок и т.п. Как правило, в договорах за такие нарушения предусмотрены санкции – способы обеспечения обязательств. Среди них обычно применяется неустойка - денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения взятых на себя обязательств (ст. 330 ГК РФ). Неустойка может быть установлена в виде пени или штрафа, иными способами.

Неустойка не отражается на забалансовых счетах. Получение такого обеспечения приводит к увеличению экономической выгоды организации, что с позиций п. 2 ПБУ 9/99 соответствует критерию дохода. Такие поступления относят к прочим доходам организации, принимая к бухгалтерскому учету в сумме, признанной должником или присужденной судом (п. 10.2 ПБУ 9/99) в том отчетном периоде, в котором были признаны должником или в котором было вынесено судебное решение.

Для отражения расчетов по признанным или присужденным неустойкам Планом счетов предусмотрен счет 76/2 «Расчеты с прочими дебиторами и кредиторами по претензиям». Для обобщения информации о прочих доходах используется счет 91/1 «Прочие доходы». Таким образом, при признании должником или присуждении судом суммы неустойки в учете организации-покупателя должны быть сделаны следующие проводки:

Дебет 76/2 - Кредит 91/1 – на сумму неустойки, признанной должником или присужденной решением суда;

Дебет 51 - Кредит 76/2 – на сумму полученной неустойки.

Суммы неустойки подлежат включению в доходы, учитываемые при налогообложении прибыли. В соответствии с п. 3 ст. 250 НК РФ доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба признаются внереализационными доходами.

Порядок признания доходов при методе начисления устанавливает дату получения внереализационного дохода в виде неустойки за нарушение договорных обязательств как дату признания такой неустойки должником либо дата вступления в законную силу решения суда (пп. 4 п. 4 ст. 271 НК РФ). Что же считать датой признания санкции должником? В идеальном случае это должна быть дата письма, в котором должник подтверждает нарушение своих обязательств и соглашается уплатить конкретную сумму неустойки. А, может быть, дата подписания акта сверки взаиморасчетов с отраженной суммой неустойки.

В этой связи полезно иметь в виду вывод Минфина России, из Письма № 03-03-04/2/5 от 20.06.05 г. если кредитор на требование об уплате штрафных санкций не получил от должника возражения, то суммы санкций подлежат включению во внереализационный доход. Датой получения дохода в этой ситуации следует считать дату истечения срока для предъявления должником своих возражений. Отдельно следует сказать о включении суммы полученной неустойки в налоговую базу по НДС. В отношении неустойки, полученной покупателем от поставщика, существует единая точка зрения: она не подлежит включению в налоговую базу, так как никоим образом не связана с оплатой за реализованные товары.

Расчеты по претензиям у организации могут возникнуть не только с поставщиками, но и с покупателями. Тогда задействуется счет 62 "Расчеты с покупателями и заказчиками". При этом использовать счет расчета по претензиям необязательно, достаточно лишь провести сторнировочные записи по счетам, на которых отражалась реализация товаров. Объясняется этот порядок простым соображением: если покупатель отказывается от исполнения договора по причинам несоответствия качества, ассортимента, комплектности товара, и возвращает несоответствующую продукцию поставщику (полностью или частично), то право собственности на эту продукцию к покупателю не переходит.

В этой связи у поставщика нет основания для отражения в учете выручки. Реальная величина выручки, а также величина себестоимости товаров по бухгалтерскому учету может быть скорректирована поставщиком путем внесения исправительных записей по ранее отраженным суммам на соответствующих счетах. После отражения операций по корректировке оборотов по реализации необходимо не забыть о перерасчете начисленных налогов. В соответствии с требованиями п. 5 ст. 171 НК РФ налогоплательщик вправе уменьшить исчисленную общую сумму НДС на суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров в случаях возврата продавцу или отказа от них.

старший юрист Юридической компании «Налоговик»

"Консультант Бухгалтера", N 3, 2000

Вопрос: Оптовое предприятие реализует продовольственные товары транзитом с участием в расчетах.

Покупатель при обнаружении недогруза составляет коммерческий акт и предъявляет оптовому предприятию претензию (расчет производиться с учетом норм естественной убыли в продажных ценах).

Предприятие переадресует коммерческий акт поставщику и выставляет ему свою претензию (расчет производится в покупных ценах).

Как отразить операции по учету недогрузов сверх естественной убыли в бухгалтерском учете?

Надо ли изменять счета - фактуры на суммы недогрузов?

Какие проводки по корректировке прибыли следует сделать, если реализация товара произошла в одном отчетном квартале, а претензия получена в следующем квартале?

Ответ: Под реализацией товаров транзитом с участием в расчетах подразумевается схема, при которой оптовое предприятие получает всю выручку за поставленные транзитом товары от покупателя и самостоятельно рассчитывается с их поставщиком.

Порядок отражения операций по транзиту с участием в расчетах регулируется Планом счетов (Инструкцией по применению Плана счетов). Исходя из этого, оптовое предприятие на счете 46 "Реализация продукции (работ, услуг)" отражает операции по реализации товаров транзитом с участием в расчетах за эти товары: по дебету счета 46 отражается стоимость товаров согласно расчетным документам поставщиков в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками", а по кредиту - продажная стоимость этих товаров в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками".

Исходя из этого, операции торгового транзита отразятся в учете у предприятия следующими проводками:

дебет счета 46 кредит счета 60 - стоимость отгруженного товара поставщиком в адрес покупателя оптовой торговой организации;

дебет счета 19 "Налог на добавленную стоимость по приобретенным ценностям" кредит счета 60 - НДС, приходящийся на стоимость отгруженного товара;

дебет счета 62 кредит счета 46 - отражена стоимость товаров к получению от покупателя;

дебет счета 46 кредит счета 68 "Расчеты с бюджетом" - начислен НДС;

дебет счета 46 кредит счета 44 "Издержки обращения" - списаны издержки обращения на реализацию;

дебет счета 46 кредит счета 80 "Прибыли и убытки" - финансовый результат от участия в расчетах;

дебет счета 51 "Расчетный счет" кредит счета 62 - средства в оплату за товар получены от покупателя;

дебет счета 60 кредит счета 51 - средства перечислены поставщику;

дебет счета 68 кредит счета 19 - зачтены суммы НДС.

Порядок отражения претензий в размерах, превышающих нормы естественной убыли, регулируется Планом счетов (Инструкцией по применению Плана счетов), пояснениями к счету 84 "Недостачи и потери от порчи ценностей" (абз.9).

При признании оптовым предприятием претензии покупателя в пределах сверх норм естественной убыли сумма реализации, ранее отраженная по дебету счета 62 и кредиту счета 46 сторнируется.

Одновременно указанная сумма отражается по дебету счета 62 и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты с покупателем".

Аналогично на сумму претензии торгового предприятия к поставщику сторнируется дебет счета 46 и кредит счета 60, одновременно - дебет счета 76, субсчет "Расчеты с поставщиком" кредит счета 60.

Сальдо по субсчетам счета 76 регулируется либо перечислением средств (дебет счета 51 кредит счета 76, субсчет "Расчеты с поставщиком"; дебет счета 76, субсчет "Расчеты с покупателем" кредит счета 51) либо поставкой товаров (дебет счета 76, субсчет "Расчеты с покупателем" кредит счета 76, субсчет "Расчеты с поставщиком").

При решении вопроса составления счетов - фактур следует учитывать следующее положение.

Если поставщик допоставляет покупателю недостающее количество товара, то записей ни в счете - фактуре, ни в книге продаж он не производит, а стоимость этого товара покрывается за счет собственных средств без изменения облагаемых оборотов.

Если же поставщик возвращает покупателю денежные средства за недопоставленный товар, то выписывается новый счет - фактура на фактически полученный покупателем объем товаров с указанием "по перерасчету" и ссылкой на номер ранее оформленного счета - фактуры, а в книге продаж делается сторнировочная запись с уменьшением кредитовых оборотов и соответствующим изменением итоговой суммы налога за отчетный налоговый период (более подробно - см. например, Письмо Госналогинспекции по г. Москве от 01.07.1998 N 30-08/19487 "О налоге на добавленную стоимость").

Если суммы по обеим претензиям равны, то финансовый результат от торгового транзита не корректируется. В противном случае возникающие разницы списываются на счет 84 (например, дебет счета 84 кредит счета 46).

В случае если претензия была получена в другом отчетном периоде, чем реализация, суммы со счета 84 списываются на счет 80 (например, дебет счета 80 кредит счета 84).

Подписано в печать

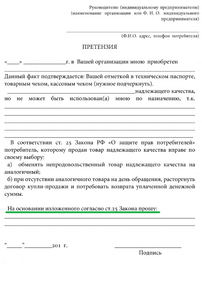

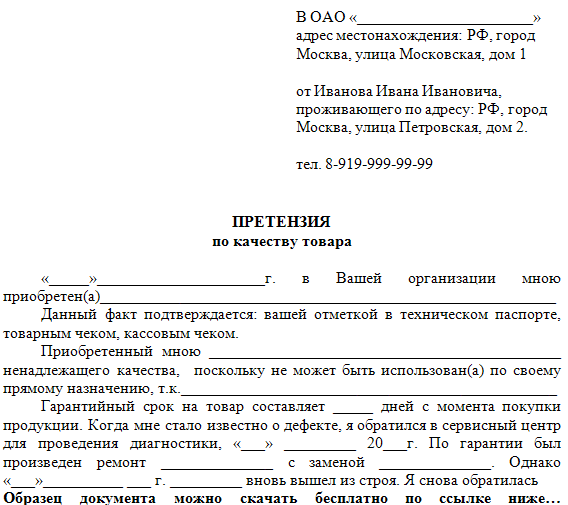

о проведении экспертизы качества товара

Между мной, ___________________________________ (Ф.И.О.) и ____________________ _______________________ (наименование организации, ИП) «____» _____________ 20___г. заключён договор купли-продажи товара: ________________________________________________ (указать характеристики товара: наименование, артикул, модель, марку) (далее - товар ) на сумму ________________, что подтверждается __________________ (указать № и дату кассового или товарного чека, другого документа, подтверждающего оплату товара).

На товар установлен гарантийный срок: ____________.

В течение гарантийного срока в товаре были обнаружены следующие недостатки:_______________________________________________________________________.

«____» ____________ 20____ г. я обратился к продавцу с претензией, в которой мной были предъявлены следующие требования: ___________________________________ (указать требования заявленные потребителем в претензии по поводу недостатков товара).

Продавец отказал удовлетворить мои требования, так как недостатки в товаре возникли вследствие нарушения потребителем правил использования (хранения, транспортировки, действий третьих лиц, непреодолимой силы). В обоснование отказа продавец указал следующее: _______________________________________________________________________ _________________________________________________________________________________.

В соответствии с п.5 ст.18 Закона РФ «О защите прав потребителей» № 2300-1 от 07.02.1992 г. (далее – Закон о защите прав потребителей). в случае спора о причинах возникновения недостатков товара продавец (изготовитель), уполномоченная организация или уполномоченный индивидуальный предприниматель, импортер обязаны провести экспертизу товара за свой счет.

С отказам продавца удовлетворить мои требования, а также с результатом проверки качества товара, я не согласен (согласна).

На основании вышеизложенного, в соответствии со ст.18 Закона о защите прав потребителей,

Провести экспертизу качества товара: ___________________________________________ ______________________________________________ (указать характеристики товара: наименование, артикул, модель, марку).

С целью моего участия при проведении экспертизы прошу заблаговременно (за три рабочих дня) уведомить о дате, времени, месте проведения экспертизы в письменной форме, предварительно сообщив мне по телефону: _______________________________.

(документы, подтверждающие приобретение товара и отказ продавца удовлетворить претензию):

«____»______________20___ г. ______________ / ________________