Категория: Бланки/Образцы

Запись не найдена (649)

Мы в социальных сервисах

© 2016 Союз «Тамбовская областная торгово-промышленная палата»

При использовании материалов сайта ссылка обязательна

Адрес: 392000, РФ, Тамбовская область, г. Тамбов, ул. Карла Маркса, 150/14

Телефон: (4752)72-21-48

Факс: (4752)72-21-48

Эл. почта: tpp@totpp.ru

Руководитель филиала компании «Интеркомп» в Рязани

Какие условия нельзя включать в договор оказания услуг с физическим лицом, чтобы его не переквалифицировали в трудовой. Примеры безопасных формулировок и образец договора с физическим лицом на оказание услуг 2017.

Проверяющие органы уделяют пристальное внимание гражданско-правовым договорам с физическими лицами на оказание услуг или выполнение работ, так как зачастую такие договоры прикрывают трудовые отношения. Минимизировать риски компании поможет исключение из текста договора опасных условий.

Законодательство Российской Федерации не устанавливает каких-либо ограничений для юридических лиц по заключению договоров с физическими лицами для выполнения тех или иных работ либо для оказания услуг. Как правило в таких случаях между юридическим и физическим лицом заключается договор возмездного оказания услуг или договор подряда. Оба вида являются договорами гражданско-правового характера и возникшие правоотношения регулируются нормами Гражданского Кодекса Российской Федерации (далее ГК РФ). При заключении договора с физическим лицом, компании следует учесть 5 опасных условий, которые могут привести к его переквалификации в трудовой договор, а также санкциям (административным и налоговым) со стороны проверяющих.

Предмет договора с физическим лицом на оказание услугСущественным условием договора гражданско-правового характера является его предмет (п.1 ст.432 ГК РФ), то есть:

И по договору подряда (ст.702, 703 ГК РФ), и по договору возмездного оказания услуг (ст. 779 ГК РФ) исполнитель обязуется совершить по заданию заказчика определенные действия либо совершить определенную деятельность (выполнить работу, оказать услугу), целью которой является достижение конкретного результата. Часто при оформлении договора с физическим лицом в текстовой части предмета договора используют «размытые» и обобщенные формулировки, например, «выполнение комплекса ремонтных работ», «оказание юридических услуг». Приведенные примеры увеличивают риск его переквалификации в трудовой договор.

Поэтому при описании предмета гражданско-правового договора с физическим лицом следует учитывать его отличия от предмета трудового договора. Для договора подряда и договора оказания услуг первостепенное значение имеет результат работы (труда) физического лица и его регламентация, в то время как по трудовому договору результат вторичен, а процесс труда и выполнения работ выходит на первый план.

Для минимизации риска признания гражданско-правового договора трудовым необходимо конкретизировать содержание, объем, а также результат работы (труда) физического лица, указав полный перечень выполняемых работ (оказываемых услуг).

Сроки выполнения работ (оказания услуг)При оформлении гражданско-правового договора с физическим лицом в него включают пункт о начале работ в зависимости от действий заказчика, например:

Согласно действующему законодательству в договоре вместо конкретной даты можно указать событие, которое должна выполнить одна из сторон и от нее будет отсчитываться срок выполнения работ (статья 190 ГК РФ). В нашем примере срок выполнения работ «привязан» к действию Заказчика – перечислению аванса, но сроки его перечисления в п. 3.2. не конкретизированы. Соответственно данная формулировка вызывает неопределенность со сроком выполнения работ и может привести к разногласию сторон: Исполнитель может не приступить к работам до тех пор, пока Заказчик не перечислит аванс, а Заказчик может потребовать взыскать неустойку (пени).

Как правило, возникающие в таких случаях споры решаются между Заказчиком и Исполнителем в судебном порядке. Чтобы избежать подобных ситуаций в тексте договора стоит указывать точные даты начала и окончания работ и не привязывать их к каким- либо действиям сторон. Если все же есть необходимость такой привязки, то советуем указывать и конкретные сроки выполнения действий сторонами.

Например, «п.3.2. Заказчик перечисляет Исполнителю аванс в размере 3000 рублей в течение 3 рабочих дней после подписания сторонами договора».

Порядок приемки-сдачи работ (услуг)Документальным фактом, подтверждающим достижение конкретного результата выполненных работ (оказанных услуг) по договору с физическим лицом об оказании услуг является акт приемки-сдачи работ (услуг). И это является еще одним отличительным признаком данных договоров от трудового – по трудовому договору приемки-сдачи работ (оказания услуг) не бывает. Общие формулировки по порядку приемки-сдачи работ (услуг) как «п. 2.2. Исполнитель сдает работы Заказчику по мере их выполнения», увеличивают вероятность придирок со стороны проверяющих и риск переквалификации ГПД в трудовой договор. Поэтому условия приемки-сдачи работ следует прописать разумно подробно.

Например, «п.2.2. На последнее число отчетного месяца Исполнитель предоставляет Заказчику акт приемки-сдачи работ, оформленному в установленном порядке в соответствии с Приложением №1, которое является неотъемлемой частью настоящего договора».

ВознаграждениеВознаграждение по договору гражданско-правового характера предусматривается только за достигнутые результаты и выплачивается на основании подписанного акта приемки-сдачи работ (оказания услуг). Если результат не достигнут, то работу можно и не оплачивать (постановление ФАС Волго-Вятского округа от 08 июля 2009 г. №А 11-1893/2008-К2-21/93).

Прописывая условия вознаграждения физического лица опасно указывать ежемесячные фиксированные выплаты за выполненную работу (оказанную услугу), повременную оплату работы, увеличение оплаты в предпраздничные и праздничные дни и т.п. (постановление Арбитражного суда Центрального округа от 04 апреля 2016 г. №Ф 10-469/2016). Для минимизации рисков лучше предусмотреть сдельную оплату труда, установить сумму вознаграждения за работу (услугу) в целом, либо установить тариф по нормам времени и объемам оказания услуг.

Про условия выполнения работы (оказания услуг)При описании условий выполнения работы (оказания услуг) по гражданско-правовому договору с физическим лицом опасно включать пункты, предусматривающие предоставление исполнителю:

Упоминание всех перечисленных выше условий выполнения работы (оказания услуг) физическим лицом в гражданско-правовом договоре прямо указывает проверяющим (налоговым инспекторам, представителям ПФ и ФСС РФ, трудовой инспекции) на то, что гражданско-правовой договор прикрывает трудовой.

Обезопасить себя компания может, прямо указав в тексте договора, что физическое лицо не вправе рассчитывать на гарантии и компенсации, предусмотренные ТК РФ и полагающиеся работнику по трудовому договору.

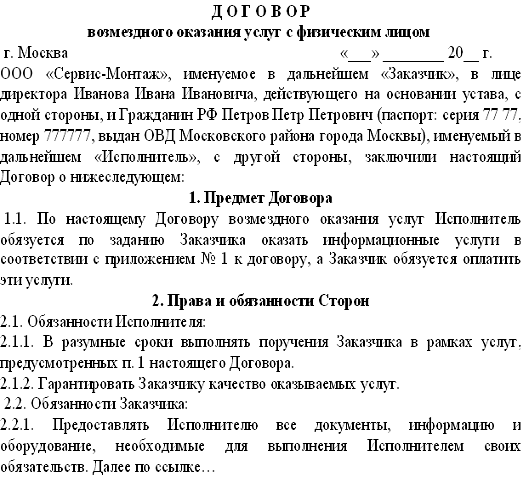

Договор с физическим лицом на оказание услуг образец 2017ДОГОВОР ОБ ОКАЗАНИИ УСЛУГ № 12-У

Расскажем, как заключить договор подряда с физическим лицом на оказание услуг. Образец 2017 поможет его составить. Такой договор подряда с физическим лицом на оказание услуг не сочтут трудовым.

Договор подряда с физическим лицом на оказание услуг по ГК РФПод понятие «гражданско-правовой договор» подпадает любой договор, ведь каждый из них устанавливает, изменяет или прекращает гражданские права или обязанности участников (в том числе и трудовой контракт). Но отдельные виды гражданско-правовых договоров регулируются различными частями Гражданского кодекса РФ.

Если с договорами имущественного характера (купля-продажа, дарение, мена, поставка и др.) вопросов в части применения, а значит и налогообложения, не возникает, то договор о выполнении работ (договор подряда) или оказании услуг инспекторы тщательному изучают.

По договору подряда одна сторона (подрядчик) по заданию другой стороны (заказчика) обязуется выполнить определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работ и оплатить его (ст. 702 Гражданского кодекса РФ ).

По договору возмездного оказания услуг исполнитель по заданию заказчика обязуется оказать услуги (совершить определенную деятельность), а заказчик – оплатить выполнение данных услуг (ст. 779 Гражданского кодекса РФ ).

Гражданско-правовой договор может быть заключен в отношении любой деятельности, которую может выполнять работник, в том числе состоящий в штате учреждения. Лица, состоящие в трудовых отношениях с организацией, могут привлекаться к выполнению работ, не относящихся к их основным обязанностям, как в порядке, определенном трудовым законодательством, так и путем заключения договора подряда.

Договор подряда с физическим лицом на оказание услуг и трудовой: отличиеНередко проверяющие органы (ИФНС или ГИТ) пытаются доказать, что договор подряда с физическим лицом на оказание услуг заключен неправомерно, а сложившиеся отношения по сути трудовые. При этом чиновники руководствуются статьей 11 Трудового кодекса РФ.

В частности, если в судебном порядке будет установлено, что договором гражданско-правового характера фактически регулируются трудовые отношения между работником и работодателем, к таким отношениям применяются положения трудового законодательства. Этой позиции придерживается и Пленум ВС РФ (абз. 3 п. 8 постановления от 17 марта 2004 г. № 2 ). Но подобная переквалификация возможна только в судебном порядке.

При этом фискальные органы указывают на то, что действующие нормы и правила позволяют учесть все условия и варианты оформления дополнительной нагрузки на работника в рамках трудового законодательства, а именно совмещение профессий/должностей (ст. 60.2. 151 Трудового кодекса РФ) или совместительство (ст. 282 Трудового кодекса РФ ).

Однако право работодателя на заключение гражданско-правовых договоров со своими работниками отстаивать в суде приходится нередко. Чтобы избежать необоснованных претензий со стороны проверяющих и контролирующих органов, необходимо в полной мере учитывать основные отличия трудового и гражданско-правового договоров при их составлении. Назовем эти отличия.

По трудовому договору человек выполняет работу, определенную для конкретной специальности, квалификации или должности. Исполнитель по договору подряда с физическим лицом на оказание услуг сдает заказчику результат.

Штатный работник соблюдает правила внутреннего трудового распорядка. Всем необходимым для работы его обеспечивает наниматель. Исполнитель по договору подряда решает сам, как он будет выполнять работу (главное закончить ее вовремя). И всем, что нужно для работы, обеспечивает себя самостоятельно.

Работнику получает зарплату, испольнитель по договору подряда – вознаграждение. И сотруднику компании, и подрядчику-физлицу возмещаются дополнительные расходы, возникшие при выполнении работы. Но в договоре подряда это условие нужно обязательно прописать.

Трудовой договор оформляется после того, как директор издает приказ о приеме на работу. Основание для приказа — заявление работника. На работника заводится личная карточка по форме № Т-2 и ведется трудовая книжка. Договор подряда с физическим лицом на оказание услуг — единственный документ, необходимый, чтобы начать сотрудничество заказчик-исполнитель. Оказанные услуги оформляются актом сдачи приемки.

Трудовой договор обычно бессрочный. Для срочного трудового договора должны быть веские основания. Договор подряда с физическим лицом на оказание услуг заключают либо на определенный срок, либо до получения результата.

Работник компании несет и материальную, и дисциплинарную ответственность перед нанимателем. Исполнитель по договору подряда — только имущественную ответственность за нанесенный ущерб.

Исполнитель по договору подряда не имеет право на отпуск и больничные. Хотя стаж работы по ГПД засчитывается в общий трудовой стаж, а вознаграждение учитывается для будущей пенсии и пособия по безработице.

Как составить договор подряда с физическим лицом на оказание услугЕсли организации понадобилось заключить договор подряда с физическим лицом на оказание услуг, придется c повышенным вниманием отнестись к оформлению документов. Особенно если речь идет о бывших работниках компании. Договор подряда с физическим лицом на оказание услуг (образец 2017) рассмотрим подробно.

Во время проверок чиновники обращают особое внимание на подобные сделки. Ведь зачастую гражданско-правовые договоры с бывшими работниками заключают, чтобы снизить затраты. В отличие от обычного сотрудника, внештатника не нужно обеспечивать социальными пособиями и отпускными. С вознаграждения по договору подряда не платят взносы на случай нетрудоспособности и в связи с материнством. Если взносы «на травматизм» не предусмотренные договором подряда, платить их также не нужно. Да и окончательно прекратить отношения с внештатником, если в этом будет необходимость, гораздо проще, чем с человеком, который работает по трудовому договору.

Обнаружив нарушения, проверяющие из ФСС попытаются доначислить страховые взносы. Трудовая инспекция может потребовать восстановления сотрудника на работе и наложить штраф по части 3 статьи 5.27 КоАП РФ. За такое нарушение трудового законодательства компании грозит штраф от 50 000 до 100 000 руб. штраф на должностных лиц – от 10 000 до 20 000 руб.

Чтобы у проверяющих не возникли сомнения по поводу характера гражданско-правового договора, оформляя документы, необходимо соблюсти определенные правила. Сразу отметим, что далее в статье пойдет речь о подряде. Но те же самые правила применяются, когда речь идет о договоре возмездного оказания услуг.

В договоре и актах оказываемые услуги опишите подробно . При этом формулировки должны быть четкими. Не советуем ограничиваться общей фразой: «Исполнитель обязан выполнять задания заказчика». Лучше использовать более конкретную формулировку, например: «Исполнитель обязан к установленному сроку найти для заказчика не менее 10 новых клиентов. Критерии, которым должны соответствовать новые клиенты, указаны в пункте таком-то настоящего договора (или в приложении к нему)»

В договоре нельзя предусматривать условия, характерные для трудовых отношений. То есть в гражданско-правовом договоре не надо прописывать обязанность компании оплачивать работнику дни болезни, отдыха, командировку и другие гарантии, на которые имеет право лишь штатный сотрудник.

Кроме того, подрядчик не должен соблюдать режим работы компании. Например, работать по установленному графику или строго в офисе. Исполнитель лишь обязан сдать результаты работы в определенный срок (ст. 708 Гражданского кодекса РФ ).

Поэтому опасно указывать такой характер работ (услуг), который требует обязательного постоянного присутствия подрядчика в офисе. Например, если гражданско-правовой договор предусматривает услуги по охране помещения компании в течение месяца (по сути, фирме на месяц понадобился охранник), то проверяющие могут квалифицировать сделку как срочный трудовой договор (ст. 59 Трудового кодекса РФ ).

Исполнителю нельзя «присваивать» должность. Например, не стоит указывать в договоре или актах, что работник будет временно исполнять обязанности юриста, водителя, менеджера. Вместо этого следует лишь описывать характер оказываемых услуг - составление договоров, перевозка груза, поиск новых клиентов (см. ниже Договор подряда с физическим лицом на оказание услуг образец 2017).

Исполнитель не должден дублировал обязанности штатных сотрудников. Зачастую под сокращение попадают те сотрудники, которые дублируют в компании обязанности других штатников.

Если компания заключает договор подряда именно с таким бывшим работником, то по возможности формулируйте в документах характер услуг таким образом, чтобы они не совпадали с обязанностями сотрудников в штате.

Услуги не должны оказываться непрерывно. Проверяющие могут классифицировать гражданско-правовой договор как трудовой, если компания привлекала физическое лицо к работе на протяжении длительного периода времени. При этом характер услуг не менялся. Иногда проверяющим удается в такой ситуации признать через суд договор подряда трудовым (см. например, определение ВАС РФ от 16 декабря 2008 г. № 16217/08 ).

Договор подряда с физическим лицом на оказание услуг образец 2017 смотрите ниже.

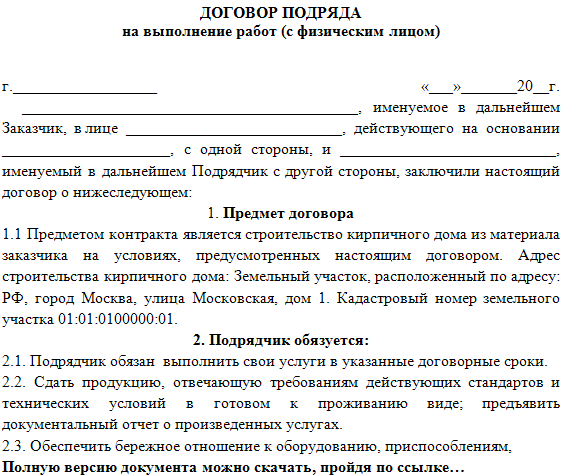

Договор подряда с физическим лицом на оказание услуг образец 2017ДОГОВОР ОБ ОКАЗАНИИ УСЛУГ № 12-У

Как начислять налоги и взносы с выплат по договору подрядаНалог на прибыль. Выплаты по гражданско-правовым договорам, заключенным в том числе и со штатными работниками, можно учесть в расходах. Пункт 21 статьи 255 Налогового кодекса позволяет признать расходы на выплату вознаграждений исполнителям по гражданско-правовым договорам, не состоящим в штате организации (за исключением вознаграждений, выплаченных индивидуальным предпринимателям). А вот расходы по гражданско-правовым договорам, заключенным со штатными работниками, могут быть учтены в составе прочих расходов на основании подпункта 49 пункта 1 статьи 264 Налогового кодекса РФ. Но при условии, что они соответствуют требованиям статьи 252 Налогового кодекса РФ.

Независимо от того, какой гражданско-правовой договор заключен с работником, расходы по нему в целях налогообложения прибыли должны быть экономически обоснованы (ст. 252 Налогового кодекса РФ, письмо Минфина России от 21 сентября 2012 г. № 03-03-06/1/495 ). При этом следует иметь в виду, что учесть в составе расходов можно выплаты только по таким договорам гражданско-правового характера, которые не предусматривают оплату работ, идентичных выполняемым штатными сотрудниками в рамках трудовых отношений (письма Минфина России от 26 января 2007 г. № 03-04-06-02/11 и от 19 января 2007 г. № 03-04-06-02/3 ).

По договору подряда заказчик не только должен выплатить вознаграждение, но и компенсировать издержки, возникшие при выполнении задания. Например, если подрядчику оказании услуг понадобилось оплатить Интернет, сотовую связь или осуществить другие расходы. Такие компенсации компания может учесть при расчете налога на прибыль в составе прочих расходов (подп. 49 п. 1 ст. 264 Налогового кодекса РФ ). При условии, что документы, на основании которых выплачивается компенсация, оформлены правильно подробности - в следующем разделе).

НДФЛ и страховые взносы. Выплаты по договорам гражданско-правового характера являются объектом обложения налогом на доходы физических лиц (подп. 6 п. 1 ст. 208 Налогового кодекса РФ ). При этом НДФЛ удерживается и перечисляется в бюджет учреждением (налоговым агентом) при фактической выплате дохода налогоплательщику.

Выплаты исполнителю облагаются страховыми взносами, кроме взносов в соцстрах (подп. 1 п. 1 ст 420, подп. 2 п. 3 ст. 422 Налогового кодекса РФ). Взносы на травматизм уплачиваются только при наличии такого условия в договоре между работодателем и исполнителем по договору подряда (п. 1 ст. 5 Федерального закона от 24 июля 1998 г. № 125-ФЗ ).

Зато с компенсации расходов по договору подряда ни НДФЛ, ни страховые взносы не удерживаются (п. 3 ст. 217, подп. 2 п. 1 ст. 422 Налогового кодекса РФ)

Как уменьшить прибыль на компенсацию расходов по договору подрядаПри расчете налога на прибыль можно учесть компенсацию любых расходов физического лица, возникших в рамках договора подряда. Главное, чтобы организация могла подтвердить экономическую обоснованность таких расходов, как того требует статья 252 Налогового кодекса РФ. Против этого не возражают и чиновники.

Какие документы помогут подтвердить обоснованность расходов в налоговом учете? Прежде всего сам договор подряда. В нем лучше подробно прописать, каким образом компания будет компенсировать расходы физического лица. Например, можно договориться с подрядчиком о том, что информацию о произведенных расходах он должен представлять вместе с результатами работ. А компания обязуется на основании предоставленных документов выплатить компенсацию. Скажем, в те же сроки, что и вознаграждение.

В договоре необязательно прописывать все те расходы, компенсировать которые обязуется заказчик. Ведь согласно пункту 2 статьи 709 Гражданского кодекса РФ, компания должна компенсировать издержки подрядчика, связанные с выполнением работ по гражданско-правовому договору. Поэтому можно ограничиться общей формулировкой: «Перечень издержек, компенсируемых заказчиком подрядчику, определяется сторонами в приложении к договору».

Приложением к договору может стать смета расходов, которую подрядчик будет в установленный срок представлять заказчику (п. 3 ст. 709 Гражданского кодекса РФ ). В договоре стоит предусмотреть, какие данные подрядчик должен указывать в смете. Например, перечень расходов, их сумму, дату. Не лишним в договоре будет и пункт о том, что к смете подрядчик обязан прикладывать первичные документы, подтверждающие расходы. Этот пункт позволит заказчику избежать налоговых рисков. Ведь без «первички» налоговики вряд ли признают затраты компании по выплате компенсации обоснованными.

На практике возможна такая ситуация. У подрядчика при выполнении работ возникли определенные расходы. Но подтвердить их первичными документами работник не может. Или другая ситуация: «первичка» есть, но оформлена так, что компания сомневается, получится ли компенсацию обосновать при расчете налога на прибыль. Тогда стороны могут не указывать в договоре и других документах сумму компенсации отдельной строкой, а увеличить на такие суммы вознаграждение подрядчика. При таком подходе у заказчика не возникнет проблем при списании компенсации в налоговом учете.

Некоторые издержки подрядчика, которые компенсирует компания, очень напоминают расходы на штатных работников. Приведем примеры таких затрат и способы их обоснования.

Расходы на поездку в другой город. Предположим, для выполнения задания заказчика внештатнику необходимо съездить в другой город. Отправить его в командировку заказчик не вправе. Ведь командировка - это служебная поездка работника, с которым заключен трудовой договор. Такой вывод следует из статей 166-168 Трудового кодекса РФ. Но это вовсе не означает, что заказчик не может оплатить подрядчику стоимость проезда и проживания в другом городе, а также учесть компенсацию при расчете налога на прибыль.

В такой ситуации надо правильно сформулировать в документах, что именно компенсирует фирма. Нельзя писать: «Заказчик обязан возместить подрядчику расходы на командировку». Лучше записать, что заказчик компенсирует расходы на проезд и проживание в другом городе, которые физическому лицу необходимо было осуществить при оказании услуг. И конечно, не надо оформлять документы, которые нужны для командировки. Основанием для выплаты и списания компенсации при расчете налога на прибыль будут смета и первичные документы (например, железнодорожные билеты и оплаченный счет гостиницы).

Расходы на Интернет, сотовую связь. Компенсацию таких расходов вполне можно учесть при расчете налога на прибыль (на основании, например, кассового чека, выданного подрядчику провайдером). При условии, конечно, что доступ к Интернету (сотовой связи) необходим подрядчику, чтобы оказать услуги по договору. Скажем, договор предусматривает обязанность подрядчика обновлять материалы на корпоративном сайте компании.

Расходы на обслуживание банковской карты. Зачастую бывшие сотрудники продолжают пользоваться зарплатной банковской картой. Можно ли плату за ее обслуживание компенсировать подрядчику и учесть при расчете налога на прибыль? Да, если в договоре стороны пропишут, что вознаграждение и компенсации расходов по договору подряда заказчик будет перечислять на указанную банковскую карту. Кроме того, сторонам лучше уточнить в договоре, что такой способ оплаты выбран как наиболее удобный для заказчика и подрядчика.

Расходы на использование личного имущества. По общему правилу подрядчик должен выполнять работу, используя свои материалы и имущество (ст. 704 Гражданского кодекса РФ ). Обязан ли заказчик выплачивать физическому лицу компенсацию за использование личного имущества при выполнении работ? Нет, подобная компенсация обязательна только в том случае, если сотрудник состоит в штате (ст. 188 Трудового кодекса РФ ). Однако стороны подряда могут прописать такие обязательства в договоре. Но чтобы не возникло проблем со списанием подобных расходов (ведь они не подтверждены первичными документами), лучше такие суммы включать в состав вознаграждения за оказанные услуги.