Категория: Бланки/Образцы

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Если речь идет о ПРИКАЗе от 1 августа 2012 г. N 54н "ОБ УТВЕРЖДЕНИИ ФОРМЫ БЛАНКОВ РЕЦЕПТОВ, СОДЕРЖАЩИХ НАЗНАЧЕНИЕ НАРКОТИЧЕСКИХ СРЕДСТВ ИЛИ ПСИХОТРОПНЫХ ВЕЩЕСТВ, ПОРЯДКА ИХ ИЗГОТОВЛЕНИЯ, РАСПРЕДЕЛЕНИЯ, РЕГИСТРАЦИИ, УЧЕТА И ХРАНЕНИЯ, А ТАКЖЕ ПРАВИЛ ОФОРМЛЕНИЯ". То там речь идет о хранении не для аптечных учреждений, а медицинских учреждениях, которые выписывают данные рецепты:

1. Министерство здравоохранения Российской Федерации (далее - Министерство), иные федеральные органы исполнительной власти, в ведении которых находятся медицинские организации, имеющие право осуществлять выдачу рецептов на наркотические средства или психотропные вещества, внесенные в Список II Перечня наркотических средств, психотропных веществ и их прекурсоров, подлежащих контролю в Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 1998 г. N 681 (Собрание законодательства Российской Федерации, 1998, N 27, ст. 3198; 2004, N 8, ст. 663; N 47, ст. 4666; 2006, N 29, ст. 3253; 2007, N 28, ст. 3439; 2009, N 26, ст. 3183; N 52, ст. 6572; 2010, N 3, ст. 314; N 17, ст. 2100; N 24, ст. 3035; N 28, ст. 3703; N 31, ст. 4271; N 45, ст. 5864; N 50, ст. 6696, 6720; 2011, N 10, ст. 1390; N 12, ст. 1635; N 29, ст. 4466, 4473; N 42, ст. 5921; N 51, ст. 7534; 2012, N 10, ст. 1232; N 11, ст. 1295), зарегистрированные в установленном порядке в Российской Федерации в качестве лекарственных препаратов для медицинского применения (далее соответственно - медицинская организация, наркотический (психотропный) лекарственный препарат), и органы исполнительной власти субъектов Российской Федерации в сфере здравоохранения организуют хранение рецептурных бланков по форме N 107/у-НП "Специальный рецептурный бланк на наркотическое средство или психотропное вещество" (далее - рецептурный бланк) в подведомственных организациях, уполномоченных осуществлять получение рецептурных бланков от Министерства, их хранение и выдачу медицинским организациям (далее - уполномоченная организация).

2. В уполномоченной организации и медицинской организации, получившей рецептурные бланки, организуется регистрация, учет и хранение рецептурных бланков.

Фармацевт! Вы что то путаете! В проекте написано о учете рецептов в медицинских организапциях, а не в аптеках! В аптеках 107 рецептурные бланки к примеру не учитываются!

Кто сейчас на конференцииЗарегистрированные пользователи: Google [Bot]

Все поступившие в аптеку рецепты проверяют вначале на правильность их написания и оформления. Любое сомнительное сокращение названия препаратов, неправильное обозначение способа применения, неразборчивое написание ингредиентов, неправильное обозначение дозировок в рецепте, несовместимость лекарственных веществ, нечеткое обозначение процентного содержания веществ в растворах делает рецепт недействительным.

Все поступившие в аптеку рецепты проверяют вначале на правильность их написания и оформления. Любое сомнительное сокращение названия препаратов, неправильное обозначение способа применения, неразборчивое написание ингредиентов, неправильное обозначение дозировок в рецепте, несовместимость лекарственных веществ, нечеткое обозначение процентного содержания веществ в растворах делает рецепт недействительным.

В этом случае работник аптеки обязан связаться с врачом, выписавшим рецепт, уточнить название препарата, его дозировку, совместимость, после чего отпустить лекарство больному. При отсутствии назначенного препарата согласовывают возможность его замены аналогом.

Все неправильно выписанные рецепты, по которым не может быть выдано лекарство, оставляют в аптеке, погашают штампом «Рецепт недействителен» и регистрируют в специальном журнале.

О всех случаях неправильно выписанных рецептов аптека обязана сообщать руководителю соответствующего лечебно-профилактического учреждения для принятия мер административного воздействия. При поступлении рецептов, в которых названия лекарств выписаны не на латинском языке, лекарство больному отпускают, рецепт погашают штампом «Рецепт недействителен» и указанный случай доводят до сведения руководителя лечебного учреждения.

При приеме рецептов, содержащих ядовитые и сильнодействующие препараты, проверяют разовые и суточные дозы. В случае, если ядовитое или сильнодействующее вещество выписано ребенку до 14 лет или больному старше 60 лет, работник аптеки обязан проверить дозировку в соответствии с возрастной таблицей уменьшения дозы для этих больных.

Выписанные в рецептах ядовитые вещества и их дозы провизор-технолог при приеме рецептов подчеркивает красным карандашом. После проверки рецептов провизор-технолог проводит их таксировку, т. е. оценивает по действующему прейскуранту.

Стоимость дистиллированной воды, расходуемой на изготовление лекарства, с покупателей не берется. Если дистиллированная вода отпускается из аптек в чистом виде, то она оплачивается покупателям. Покупатели оплачивают также стоимость склянок, банок, коробок и других видов упаковок по прейскурантным ценам.

Применяемые для заделки пилюль экстракты, алтейный корень, лакричный корень, порошок ягод шиповника и др. ликоподий для обсыпки пилюль, крахмал для изготовления эмульсий, взвесей и т. п. расцениваются по фактическому расходу, а стоимость их включается в общую стоимость лекарства. Количество веществ, расходуемых на указанные цели, отмечается на рецепте. Концентраты из лекарственных растений, применяемые при изготовлении настоев и отваров, расцениваются по цене растения.

В вопросах оценки отпускаемого лекарства работники аптеки строго руководствуются указаниями действующего прейскуранта розничных цен на медикаменты и аптечные товары. Для ускорения таксировки рецептов на рабочем месте полезно иметь таблицу с указанием цен на полуфабрикаты и внутриаптечную заготовку. После определения стоимости лекарства рецепт оплачивается больным в кассе аптеки и затем регистрируется в соответствующей документации.

В аптеках применяются различные варианты регистрации и учета поступивших рецептов. Наиболее распространенная форма регистрации рецептов в сельских аптеках и городских аптеках V—VI категории — это отражение поступивших рецептов в рецептурном журнале. За каждую смену работы провизор-технолог последовательно записывает в журнале порядковый номер каждого рецепта (по квитанции), фамилию больного, форму лекарства, стоимость экстемпорального рецепта и стоимость готовой лекарственной формы.

В конце смены подводится итог (количество экстемпоральных рецептов, стоимость отпущенных лекарств по экстемпоральным рецептам, количество готовых лекарственных форм и стоимость этих форм).

Одновременно с регистрацией рецепта в журнале больному выписывают квитанцию, по которой он получает изготовленное лекарство. Квитанция имеет номер, под которым зарегистрирован рецепт. Такой же номер наклеивают на изготовленное лекарство. Помимо рецептурного журнала, широкое распространение получила также квитанционная форма регистрации поступивших рецептов.

Квитанция состоит из 3 частей. Первая часть — корешок квитанции — остается в аптеке и выполняет роль рецептурного журнала. На этом корешке указывают фамилию больного, стоимость и форму лекарства (порошки, микстура и т. д.). По корешкам в конце смены подсчитывают количество принятых рецептов и общую стоимость отпущенных по ним лекарств.

Вторая часть — собственно квитанция — выдается на руки получателю лекарства. На ней указывают фамилию больного, дату принятия рецепта, час изготовления лекарства, стоимость и форму лекарства. Третью часть отрывают и подклеивают к рецепту. На ней в дальнейшем будет указано, кто приготовил, проверил и отпустил лекарство.

Один из номеров приклеивают на изготовленное лекарство, и таким образом единая нумерация сохраняется на корешке квитанции, на самой квитанции и на рецепте. Чтобы при отпуске быстрее найти приготовленное лекарство, на квитанциях делают дополнительные пометки, указывающие, где хранится данное лекарство.

Имеется еще квитанционно-рецептурная форма оформления приема рецептов. Сущность ее заключается в том, что при заполнении квитанции на получение лекарства под копирку одновременно заполняют рецептурный журнал.

Наиболее рациональной следует признать оформление приема рецептов только путем заполнения одной квитанции, т. е. без ведения рецептурного журнала и заполнения корешка квитанции. Учет рецептуры в таком случае ведется только по количеству чеков, причем чеки на экстемпоральные рецепты накалывают на одну наколку, а чеки на готовые лекарственные формы — на другую.

Получив рецепт, работник таксирует его, выписывает квитанцию и выдает рецепт и квитанцию для оплаты. Оплаченный рецепт и чек остаются в кассе, откуда в дальнейшем передаются в ассистентскую комнату. Больному в кассе возвращают квитанцию с отметкой «Оплачено». Для удобства такого оформления приема рецептов кассу в аптеке располагают рядом с рабочим местом провизора-технолога, что сокращает время пребывания посетителей в аптеке.

При заполнении только одной квитанции количество экстемпоральных рецептов и готовых лекарственных форм определяется в конце смены путем записи квитанционных номеров на конец и начало смены или путем подсчета чеков на соответствующих наколках. Данные этого подсчета заносят в журнал учета рецептуры и розничных оборотов.

После проверки и оформления рецепты передаются фармацевтам для приготовления по ним лекарств. С целью равномерной нагрузки фармацевтов, а также правильного определения сроков изготовления лекарств и соответственно часа отпуска готового лекарства ведется график принятия рецептов на определенные часы.

На каждый час провизор-технолог, учитывая производительность фармацевтов при изготовлении различных лекарственных форм, проставляет в графике количество принятых рецептов. Заполнив нужным количеством рецептов очередной час, он заполняет последующие часы, распределяя между всеми фармацевтами работу в данную смену.

При отпуске экстемпорально изготовленных лекарств, содержащих ядовитые, наркотические вещества и этиловый спирт, больным взамен рецептов выдают сигнатуру с желтой полосой в верхней части и надписью черным шрифтом по ней «Сигнатура».

При отпуске готовых лекарств в случае необходимости прилагается этикетка с обозначением способа применения лекарства.

Подлежат возврату населению рецепты на все лекарства, за исключением рецептов, содержащих наркотические и ядовитые вещества, этиловый спирт, психотропные, снотворные, нейролептические, антидепрессивные средства, стероидные гормоны, транквилизаторы, препараты, производные 8-оксихинолина, рецепты на лекарства подлежащие предметно-количественному учету.

Для оставляемых в аптеке рецептов установлены сроки обязательного хранения:

а) 3 года хранить рецепты на лекарства, отпускаемые с оплатой 20 % стоимости;

б) 1 год хранить рецепты на наркотические, ядовитые, спирт, а также препараты, подлежащие предметно-количественному учету;

в) 1 месяц — все прочие рецепты, оставленные в аптеке.

4. Акцентируйте внимание на организационно-экономических аспектах:

Приведите нормативное обоснование требованиям к оформлению рецепта на микстуру по указанной прописи. Каким видам внутриаптечного контроля подвергают данную микстуру? Ответ обоснуйте.

Из каких элементов формируется розничная цена на лекарственную форму, изготовленную в аптеке по экстемпоральному рецепту?

Каков порядок учета рецептуры в аптеке?

Согласно приказа МЗ и СР РФ №110 от 12 02 07 «О порядке назначения и выписывания ЛС, или(и) специальных продуктов лечебного питания» и приказа МЗ и СР РФ №785 от 14 12 2005 «О порядке отпуска ЛС» рецепт на данную лек. форму выписывается на бланке формы № 107-1/у. Рецепт оформляется штампом ЛПУ, подписью и личной печатью врача. Срок действия рецепта 2 месяца, в аптеке не хранится, возвращается больному. На одном бланке формы № 107-1/у можно выписать до 3-х лек. форм.

Согласно приказа МЗ РФ №214 от 16 07 97 «Инструкция по контролю качества ЛС, изготовленных в аптеках» данная лек. форма подвергается обязательным видам контроля: письменному, органолептическому и контролю при отпуске. Кроме обязательных видов контроля, эту лек. форму можно подвергнуть дополнительно: опросному, физическому и химическому контролю. Согласно приказу №214 лекарства, изготовленные по индивидуальным рецептам, подвергают химическому контролю выборочно, но не менее 3 раз в смену. Особое внимание обращается на ЛФ, наркотические и ядовитые, растворы для лечебных клизм.

Розничная цена на лек. формы, изготовленные по экстемпоральным рецептам, формируется из стоимости входящих ингредиентов, стоимости упаковки и тарифа за работу.

Рецептура аптеки учитывается раздельно: амбулаторная и стационарная, причем в зависимости от способа изготовления каждая из указанных составных частей в свою очередь подразделяется на экстемпоральную (индивидуального изготовления) и рецептуру готовых лекарств. Причем амбулаторная рецептура (экстемпоральная и ГЛФ) включают в себя бесплатные и льготные рецепты. Учет рецептуры может быть организован в натуральном (количественном) и денежном измерителях.

Экстемпоральная амбулаторная рецептура может учитываться:

= в рецептурном журнале (в аптеках с небольшим объёмом работ);

= по корешкам квитанционного комплекта.

Готовые лек. формы ежедневно учитываются по стоимости (только бесплатные и льготные учитываются ежедневно и по количеству, и по стоимости). В случае автоматизированного учета движения товаров также появляется возможность ежедневного учета количества всех отпускаемых ГЛФ.

Сумма выручки фиксируется в «Журнале учета рецептуры», «Кассовой книге» и расходной части «Товарного отчета» материально ответственного лица.

Для определения количества ГЛФ за любой период времени (чаще за квартал) можно использовать условный расчетный метод: в течении 5 дней начала периода и 5 дней в конце периода определяют количество и стоимость ГЛФ, отпущенных населению.

Определяют среднюю стоимость данной ГЛФ в изучаемом периоде.

Сред ст-сть 1 ГЛФ = стоимость ГЛФ за 10 дней / количество ГЛФ за 10 дней

Затем, получив из «Журнала учета рецептуры» стоимость готовых лек. средств за весь период и зная среднюю стоимость одной ГЛФ, рассчитывают количество ГЛФ в этом периоде.

При учете бесплатных и льготных рецептов дополнительно к названным первичным документам по экстемпоральным и готовым лек. формам составляется «Сводный реестр», на основе которого аптека осуществляет отпуск товаров декретированным группам населения на бесплатных и льготных условиях, выписывает счет для оплаты лек. препаратов. К счету прилагается первый экземпляр «Сводного реестра» и первые экземпляры рецептов формата № 148-1/у-04(л) или № 148-1/у-06(л). Счета регистрируются в «Реестре выписанных покупателем счетов» (форма № А-2.22).

Основным документом оперативного учета реализации товаров институциональным потребителям (ЛПУ) является «Журнал учета оптового отпуска и расчетов с покупателями», в нем учитывается стоимость стационарных экстемпоральн ых рецептов и стоимость ГЛФ. Количество стационарных рецептов и ГЛФ определяется расчетным путем.

При этом условно приравнивают среднюю стоимость амбулаторной рецептуры к средней стоимости стационарной рецептуры.

Количество стационарных экстемпоральных рецептов = Стоимость стационарной рецептуры из «Журнала оптового отпуска» / Среднюю стоимость 1 экстемпорального рецепта

Количество ГЛФ по стационарной рецептуре = Стоимость ГЛФ из «Журнала оптового отпуска» / Среднюю стоимость ГЛФ

Общий количественный показатель рецептуры определяется путём сложения всех рассчитанных выше показателей, т.е. амбулаторной экстемпоральной рецептуры и ГЛФ, а также стационарной экстемпоральной рецептуры и ГЛФ.

Акцентируйте внимание на организационно-экономических аспектах:

Каков порядок ценообразования, отпуска из аптеки и учета этилового спирта, спиртосодержащих лекарственных форм и спиртовых настоек заводского изготовления?

Как должно быть организовано рабочее место в ассистентской комнате для изготовления жидких лекарственных форм?

Порядок ценообразования лекарственных средств регламентируется Постановлением Правительства РФ от 29.10.2010 №865.

В ценах государственного контроля за ценами на лекарственные средства Правительством РФ издано Постановление № 865 «О государственном регулировании цен на лекарственные препараты, включенные в Перечень ЖНВЛС». Правительством введена государственная регламентация цен производителя на ЖНВЛС (жизненно необходимые и важнейшие лекарственные средства). Это означает, что заводы-производители должны регистрировать свою цену и эта цена не должна быть выше цен, зарегистрированных в Государственном реестре цен в рублях на отечественные препараты, и в рублях и в валюте на импортные. Выше зарегистрированных цен производитель не может отпустить эти товары. Правительство РФ издало распоряжение « Перечень ЖНВЛС на 2011 год» от 11.11.2010 № 1938-Р.

Цены на ЖНВЛС формируют с учетом региональных торговых надбавок.

В соответствии с Постановлением Правительства РФ от 29.10.2010 №865 «О государственном регулировании цен на лекарственные препараты, включенные в Перечень ЖНВЛС», Управлением по регулированию тарифов, энергосбережению и размещению государственного заказа Пензенской области утвержден приказ от 20. 04. 2010 г. N 13 «Об установлении предельных оптовых и предельных розничных надбавок к ценам на жизненно необходимые и важнейшие лекарственные средства на территории Пензенской области.

Предельный размер оптовых

надбавок к фактическим

отпускным ценам производителей, %

Лекарственные средства, не вошедшие в перечень ЖНВЛС, реализуются по свободным рыночным ценам.

Кроме того, согласно Налогового кодекса РФ, лекарственные средства облагаются налогом на добавленную стоимость (НДС) в размере 10%.

НДС является (как и Акциз) косвенным налогом, так как величина их прибавляется к величине товара, и оплачивается покупателем.

Не являются подакцизными:

- лекарственные средства, прошедшие государственную регистрацию и внесенные в Государственный реестр лекарственных средств и ИМН; лекарственные средства ( включая гомеопатические препараты), изготавливаемые аптеками и по индивидуальным рецептам и требованиям ЛПУ, разлитые в емкости в соответствии с требованиями государственных стандартов лекарственных средств (фармакопейных статей);

- препараты ветеринарного назначения, прошедшие государственную регистрацию и разлитые в емкости не более 100 мл.

С 1 января 2007г спирты этиловые, изготовленные по фармакопейным статьям, освобождаются от уплаты акцизов.

Порядок отпуска спирта этилового, спиртосодержащих лекарственных форм и спиртовых настоек регламентируются приказами МЗ и СР РФ №110 от 12.02.07 «О порядке назначения и выписывания ЛС, ИМН и специализирующих продуктов лечебного питания, приказ №785 от 14.12.2005г «О порядке отпуска ЛС». Спирт этиловый и спиртсодержащие лекарственные формы индивидуального изготовления отпускаются из аптек по рецептам ЛПУ на бланках формы № 148-1/у-88, оформленных дополнительно печатью «Для рецептов», рецепт действителен в течение 10 дней, хранится 3 года, подлежит ПКУ. Если рецепт на спирт выписан для отпуска бесплатно или на льготных условиях, то кроме рецептурного бланка 148-1/у-88 требуется еще рецепт формы № 148-1/у-04(л) или 148-1/у-06(л). Срок хранения этих рецептов – 5 лет.

Этиловый спирт отпускается амбулаторным больным:

- в чистом виде до 50 грамм по рецептам с надписью «Для наложения компрессов» (с указанием необходимого разведения) или «Для обработки кожи»

- в смеси с другими ингредиентами при индивидуальном изготовлении лекарств – не более 50 грамм;

- больным с хроническим течением болезни до 100,0, в этом случае в верхней части рецепта врач пишет «По специальному назначению», заверяя отдельно эту надпись подписью врача и печатью ЛПУ «Для рецептов».

Согласно приказу №110 при отпуске рецепты на спиртсодержащие лекарственные средства промышленного производства погашаются штампом аптечного учреждения «Лекарство отпущено» и возвращаются больному на руки.

Согласно приказа Росздравнадзора от 01.09.06г № 1949-Пр/06 «Об ограничении номинального объема расфасовки при производстве спиртосодержащих лекарственных средств» с 1.12.06г запрещено обращение спиртосодержащих лекарственных средств в потребительской расфасовки, превышающей 25 мл (т.е. все настойки – во флаконах по 25 мл).

Согласно приказам МЗ и СР РФ №578 от 13.09.05г, 823 от 04.12.06 г, 493 от 26.07.07. «Перечень лекарственных средств, отпускаемых без рецепта врача, спиртовые настойки заводского изготовления отпускаются без рецепта».

В отделения ЛПУ спирт этиловый отпускается по требованиям. Требования на спирт выписываются на отдельных бланках, т.к. спирт подлежит ПКУ. Требования заверяются подписью главного врача и печатью ЛПУ. Выписывается требование в 3-х – 4-х экземплярах. Хранится в аптеке в течение 3-х лет. Для стационаров ЛПУ устанавливаются нормативы потребления спирта нам 1 койку в год дифференцированно по профилю медицинской помощи (хирургические, онкологические, гинекологические койки и т.д.). Этиловый спирт следует выписывать в количествах, нужных для текущей потребности с учетом годовой нормы. В счет норм чистого этилового спирта в ЛПУ отпускают борный, салициловый, ментоловый и другие спиртовые растворы, кроме камфорного.

Учет спирта ведется в Журнале учета ядовитых веществ, спирта этилового по форме АП-10 (утверждено приказом МЗ СССР № 14 от 1988 г).спирт учитывается в чистом виде 96% по массе (в кг). Страницы журнала должны быть пронумерованы, прошнурованы, скреплены печатью организации и заверены подписью руководителя организации. Данные в «приход» заносятся при получении спирта со склада на основании накладной. Данные в «расход» - из дневного выборочного листа. Расход спирта учитывается отдельно по амбулаторной рецептуре и отпущенного в ЛПУ. В конце месяца выводится остаток на конец: Ок=Он+П-Р. Фактический остаток определяется путем взвешивания. Сравнивают Ок и Оф, которые должны быть равны.

Если Ок > Оф, образуется недостача. Во время инвентаризации рассчитывается естественная трата, которая составляет на спирт этиловый:

- 1,9% от израсходованного количества по амбулаторной рецептуре ;

- 0,65% от израсходованного количества, отпущенного в ЛПУ в виде ангро.

С материально ответственного лица берется объяснительная по поводу образования недостачи или излишек и предъявляются меры административного воздействия.

Рабочее место по изготовлению жидких лекарственных форм организуется в ассистентской комнате. Образуется ассистентским сборно-секционным столом. На столе располагаются: бюреточная установка, вертушка со штанглассами. Рационально располагать штанглассы на анстольных и напольных вертушках. Наиболее часто встречающиеся в рецептах медикаменты следует размещать непосредственно в рабочей зоне. На всех штанглассах должна быть надпись с указанием нименования вещества, высшие дозы. Для каждого штангласса на вертушке желательно иметь постоянное место хранения. Кроме того на столе имеется бюреточная установка с концентратами, а также весочки, разновес, воронки, фильтры, мерные цилиндры, аптечные пипетки, каплемеры, инфундирки. Должны быть вспомогательные материалы: бумажные капсулы, марлевые салфетки, тампоны, этикетки, пробки. Сбоку в нижней секции стола – аптечная посуда, подставки и др.

5. Акцентируйте внимание на организационно-экономических аспектах:

Приведите нормативное обоснование требованиям к оформлению рецептов на готовые и экстемпоральные лекарственные формы, содержащие это лекарственное вещество.

Укажите срок действия и срок хранения таких рецептов в аптеке.

Подлежат ли лекарственные средства, содержащие данное вещество, предметно-количественному учету в аптеке? Если да, то каков порядок учета? (Атропин ).

В каких ценах осуществляется учет товаров на счетах бухгалтерского учета и в балансе?

Согласно приказа МЗ РФ №110 от 12.02.2007г. «О порядке назначения и выписывания лекарственных средств и изделий медицинского назначения, специализированных продуктов лечебного питания» рецепты на ЛС, содержащую субстанцию атропина сульфата, выписываются на рецептурном бланке 148 – 1/у – 88. Рецепты оформляются штампом ЛПУ, подписью и личной печатью врача, печатью ЛПУ «Для рецептов». Срок действия таких рецептов 10 дней с момента выписки, хранятся в аптеке 3 года. На одном рецептурном бланке можно выписать одно наименование ЛС.

На основании приказа МЗ и СР РФ №785 от 14.12.2005г. субстанция атропина сульфата подлежит предметно-количественному учету, поэтому все лекарственные формы экстемпорального изготовления подлежат ПКУ.

Готовые лекарственные формы, содержащие атропина сульфат предметно-количественному учету не подлежат, поэтому ГЛФ можно выписывать на рецептурном бланке 107 – 1/у, который оформляется штампом ЛПУ, подписью и личной печатью врача. Срок действия рецепта два месяца с момента выписки, в аптеке не хранится. На одном рецептурном бланке можно выписать три наименования ЛС.

Предметно-количественный учет ведется в Журнале учета лекарственных средств, подлежащих ПКУ. Страницы журнала должны быть пронумерованы, прошнурованы, опечатаны и заверены подписью руководителя территориального органа управления фармацевтическими организациями. Журнал заводится на 1 год.

На первой странице указывается лекарственный препарат, подлежащий ПКУ. Для каждой лекарственной формы, дозировки, фасовки лекарственного препарата отводится отдельный лист. Сверху пишется наименование на русском языке. Учет ведется по месяцам. В первой графе записывают остаток вещества на начало месяца, который переносят с конца предыдущего месяца.

В графу ПРИХОД записывают номер документа по которому поступило вещество со склада, дату, количество вещества.

Данные в РАСХОД заносятся ежедневно на основании дневного выборочного листа, который составляет материально-ответственное лицо в конце дня.

Учет веществ, подлежащих ПКУ, ведет материально-ответственное лицо, назначенное руководителем аптеки приказом по аптеке. Он снимает в конце смены (дня) с наколки рецепты и требования, раскладывает по группам, делает выборку.

К дневному выборочному листу пришиваются все рецепты и требования по которым отпускались вещества, подлежащие ПКУ, за весь день. Они хранятся в шкафу под замком, на наркотические и психотропные вещества – 10 лет, на сильнодействующие и др. – 3 года.

РАСХОД ведется по двум строкам:

Расход по амбулаторной рецептуре

Расход по требованиям ЛПУ

В конце месяца подсчитывают ИТОГО РАСХОД, сначала по каждому виду раздельно, затем общий расход и выводят книжный остаток на конец месяца по формуле торгового баланса:

Фактический остаток (Оф) определяют путем взвешивания или пересчета и т.д. Книжный остаток должен быть равен фактическому.

Книжный и фактический остатки заверяются каждый месяц подписью материально-ответственного лица, производившего записи в этот журнал. Остаток фактический переносится на начало следующего месяца.

Учет товара на счетах бухгалтерского учета ведется в розничных ценах. При составлении товарного отчета в «Отчете о финансово-хозяйственной деятельности аптеки за месяц» учет товара ведется по покупным ценам и по розничным. По разнице цен можно определить торговые наложения, т.е. валовой доход аптеки.

2. Акцентируйте внимание на организационно-экономических аспектах:

Каков порядок организации изготовления и контроля качества в аптеках ЛС для новорожденных?

Как должен быть организован учет поступления и розничной реализации товаров в аптеке?

В каком документе материально-ответственного лица отражается движение товаров в аптеке?

Лек средства для новорожденных: растворы для внутреннего и наружного применения, глазные капли, масла для обработки кожных покровов, инъекционные лекарственные формы - должны быть стерильны.

Нормативные документы, регламентирующие требования:

«Инструкция о санитарном режиме»;

-приказ МЗРФ №309 от 1997г. в котором даны ссылки на приказ №1026 от 19.10.82г.

-изменение №2 от 14.08.01 к статье ГФ 11 «Методы микробиологического контроля ЛС»

-Методические указания по изготовлению стерильных растворов в аптеке от 1994г.

На основании требований нормативной документации лек.средства для новорожденных и детей до года готовят в условиях асептики.

Растворы лек.веществ, вспомогательные вещества и лекарственные вещества, выдерживающие стерилизацию, стерилизуют.

В приказе МЗРФ №214 от 16.07.97 «О контроле качества лекарственных веществ, изготовленных в аптечных учреждениях» приведены условия приготовления, режимы стерилизации, условия и сроки хранения лек. форм для новорожденных и некоторых лек форм для детей более старшего возраста.

Согласно приказу МЗРФ №214, лек. формы для новорожденных кроме обязательных видов внутриаптечного контроля: письменного, органолептического и контроля при отпуске подлежат полному химическому контролю: качественному и количественному.

Учет поступления товаров в аптеке ведется во время приемки по количеству мест и, если это необходимо, по массе нетто на основании:

-товарной накладной (форма № торг-12);

-счета или счета-фактуры(ф.868или 868а).

В зависимости от особенностей товаров к этим документам могут быть приложены:

-документы подтверждающие массу ( количество товаров). упаковочный ярлык, кипные карты и т.д.

-сертификат или декларация соответствия

- протокол согласования цен.

Если во время поступления товара отсутствуют документы поставщика, созданная приемная комиссия составляет «Акт о приемке товара, поступившего без счета поставщика»(ф.№торг-4). При этом принимаются меры к получению обязательных сопроводительных документов.

На одном из экземпляров товарной накладной, сопровождающей груз, аптекой ставится штамп приемки, указывается количество принятых мест, суммы товара по товарным накладным, дата приемки и подпись материально ответственного лица.

Далее продукцию принимают по числу единиц и массе нетто на основании упаковочного ярлыка, вложенного поставщиком в каждое упакованное место.

Согласно инструкциям П-6 и П-7, приемка товаров по массе нетто и количеству товарных единиц в каждом месте производится не позднее 10 дней с момента получения товаров от поставщика или выдачи груза транспортной организацией.

В районах Крайнего Севера и отдаленных районах этот срок не должен превышать 60 дней.

Приемка товара по качеству и комплектности производится при иногородней поставке не позднее 20 дней после поступления их в аптеку или выдачи груза транспортной организацией.

Если поставка осуществляется в пределах одного города, то приемка должна быть произведена не позднее 10 дней.

Скоропортящиеся товары (сыворотки, вакцины и т.д.) должны быть приняты по количеству и качеству не позднее 24-часов (в районах Крайнего Севера -48 часов)

Если во время приемки товаров обнаруживается отклонение в качестве или количестве, то аптека должна обеспечить сохранность не принятых товаров и предотвратить смешения этих товаров с однородными, в том числе принадлежащими самой организации.

Для продолжения приемки вызывают представителя организации поставщика, отправив ему уведомление не позднее 24 часов после выявления несоответствия.

Иногородний поставщик не позднее следующего после вызова дня обязан сообщить, будет ли направлен им представитель для участия в проверке количества и качества товара.

Представитель иногороднего поставщика обязан явиться не позднее чем в 3-х дневный срок после получения вызова.

Представитель одногороднего поставщика обязан явиться не позднее чем на следующий после вызова день.

По результатам приемки товара составляется «Акт об установленном расхождении в количестве и качестве при приёмке товара» в 3х экземплярах: один остается у материально ответственного лица, 2ой – передается в бухгалтерию и 3ий – поставщику.

Реализация товаров различными аптечными организациями может быть разделена в соответствии с типом покупателя на 2 вида:

-реализация товаров конечным потребителям (населению);

-реализация товаров институциональным потребителям (организациям)

Тип покупателя влияет на документальное оформление операции по реализации товаров.

Традиционно аптечным предприятием оперативный учет с использованием внутриведомственных форм первичной учетной документации ведется по составным частям каждого вида реализации, при этом используют натуральные (количественные ) и денежные измерители.

Реализация товаров конечным потребителям делится на 3 составные части:

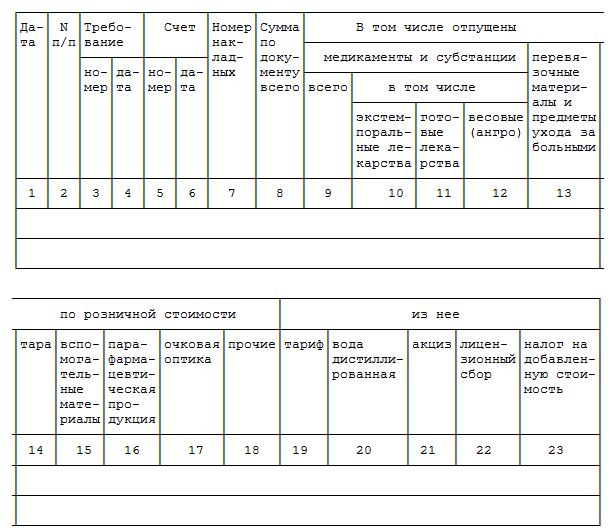

1.Оборот по амбулаторной рецептуре - особый вид продажи, величина которого определяется медицинскими работниками, выписавшими рецепт на экстемпоральную или готовую лекарственную форму.

При учете экстемпоральных лекарственных форм за единицу принимается одна рецептурная пропись независимо от числа ингредиентов, входящих в нее и их количества.

Количество и стоимость экстемпоральных рецептов по амбулаторной рецептуре учитываются в рецептурном журнале или по корешкам квитанционного комплекта.

Готовые лекарственные формы (ГЛФ) ежедневно учитываются по стоимости (только бесплатные и льготные учитываются ежедневно и по количеству и по стоимости). В случае автоматизированного учета движения товаров также появляется возможность ежедневного учета количества всех отпущенных ГЛФ.

Сумма выручки регистрируется в «Журнале учета рецептуры», «Кассовой книге» и расходной части «Товарного отчета» материально ответственным лицом.

Для количественного учета ГЛФ за любой период времени( чаще квартал) можно использовать условный расчетный метод «5+5», когда в течение 5 дней начала квартала и 5 дней в конце периода определяют количество и стоимость ГЛФ, отпущенных населению. Зная это, определяют среднюю стоимость

1 ГЛФ = стоимость ГЛФ за 10 дней : кол-во ГЛФ за 10 дней

Получив из «Журнала учета рецептуры» данные о стоимости ГЛФ за месяц определяют количество ГЛФ путем деления стоимости ГЛФ за месяц на среднюю стоимость 1 ГЛФ.

При учете бесплатных и льготных рецептов дополнительно к названным документам по экстемпоральным и готовым лек. формам составляется «Сводный реестр» в 2 экземплярах и выписывается счет к оплате. К счету прилагается первый экземпляр «Сводного реестра» и первые экземпляры рецептов формы №148-1/у-04(л) и 148-1/06(л).

Счета регистрируются в «Реестре выписанных покупателям счетов».

2.Оборот по безрецептурному отпуску учитывается в денежном измерении. Величину оборота определяют по данным контрольно-кассовой ленты, как выручку отдела безрецептурного отпуска и фиксируют в «Кассовой книге». а также расходной части «товарного отчета» м.о.лица.

3.Оборот мелкорозничной сети может учитываться, как с использованием только денежного измерителя, так и с использованием денежного и натурального измерителей.

Отпуск товаров в мелкорозничную сеть проводят по требованиям накладным, которые выписывает заведующий киоском или заведующий аптечным пунктом.

Выручка мелкорозничной сети ежедневно сдается в кассу аптеки, при этом оформляется приходный кассовый ордер, отражается в «Кассовой книге».

Реализация товаров институциональным потребителям включает 2 составные части:

1. Оборот по стационарной рецептуре, где выделяют лек. формы, изготавливаемые по требованиям ЛПУ и готовые лек. формы

2. Оборот по мелкооптовому отпуску, который включает весовой отпуск (ангро) и прочий отпуск товаров аптечного ассортимента.

К основным документам оперативного учета реализации товаров институциональным потребителям относятся:

-« Журнал учета оптового отпуска и расчетов с покупателями».

-требование-накладная (форма №А-2.20)

-«Счет» или «Счет-фактура»

-«Реестр выписанных покупателям счетов (ф А-2,22)

-«Оборотная ведомость по лицевым счетам покупателей и прочим расчетам» (ф №АП-23)

Приоритетный измеритель этого вида реализации - денежный.

Движение товаров в аптеке отражается в «товарном отчете» матер. отв. лица.