Категория: Бланки/Образцы

Данный сайт построен на передовых, современных технологиях и не поддерживает устаревшие версии браузеров.

Настоятельно Вам рекомендуем выбрать и установить любой из современных браузеров. Это бесплатно и займет всего несколько минут.

Браузер Opera 10.0 является не просто браузером старой версии, а устаревшим браузером, браузером старого поколения. Он не может предоставить все возможности, которые могут предоставить современные браузеры, а скорость его работы в несколько раз ниже! Opera 10.0 не способен корректно отображать большинство сайтов.

Если по каким либо причинам Вы не имеете доступа к возможности установки программ, то рекомендуем воспользоваться "portable" версиями браузеров. Они не требуют инсталляции на компьютер и работают с любого диска или вашей флешки: Mozilla Firefox или Google Chrome .

Ignore and continue СAUTION! You are using the out-of-date browser Opera 10.0This site is built on the advanced, modern technologies and does not support Opera 10.0.

It is insistently recommended to you to choose and establish any of modern browsers. It is free of charge and also will take only some minutes.

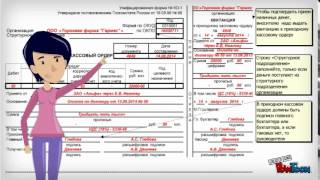

Подскажите, пожалуйста, как правильно заполнять приходный кассовый ордер (форма КО-1)! Я ИП, налоги оплачиваю по упрощенной системе, вид деятельности "И прочие, не указанные выше" (номер по списку видов деятельности не помню и точную формулировку названия тоже). Надо ли мне заполнять графы "Ставка НДС", "Сумма НДС", "Приложение"? В графе "Основание" достаточно описать вид выполненной работы (я не заключаю договоров и не выставляю счет-фактуры)? Нужно ли ставить свою подпись и инициалы в графах "Главный бухгалтер" и "Получил кассир" (я работаю сама, штата сотрудников или подчиненных нет)?

Если вы работаете без НДС, то естественно в данных графах прочерки.

В строке «Принято от» указываются фамилия, имя, отчество физического лица, от которого принимаются наличные деньги и денежные документы, а также наименование организации в случае, если лицо действует по доверенности от ее имени. В строке «Основание» указывается основание (вид, источник) поступления наличных денег и денежных документов. В строке «Приложение» перечисляются прилагаемые документы (при их наличии).

(обращаю внимание, что работы/услуги оформляются соответствующим Актом сдачи-приемки выполненных работ/услуг).

Поскольку вы работаете одна, то дублировать свою подпись в нескольких графах необязательно.

Если что-то осталось неясным или есть другие вопросы по этой же теме:

Свой отзыв о нашем сайте Вы можете оставить тут. Спасибо за участие.

КомментарииСпасибо за ответ! Вы мне очень помогли.

Скажите пожалуйста с большой ли буквы заполняется графа "сумма с ндс"

Здравствуйте. Подскажите, пожалуйста, что нужно писать в графе "Основание". Я ИП, единый налог, розничная торговля одежаой и обувью.

Насколько я понимаю, именно в этой графе я могу уточнить, что я продаю (т.е. правильно ли будет написать "розничная продажа туфель женских 39 р-р). Может еще какие-нибудь дынные нужны?

И еще такой вопрос. У меня после графы "Сумма" следующая графа пустая (без названия) и под ней еще одна строка без названия. Может быть там нужно писать наименование товара, который продан?

Заранее спасибо за ответ.

Отправить комментарий Похожие вопросыПостановлением Министерства финансов Республики Беларусь от 13.062016 г. №44 (зарегистрировано в НРПА РБ 30.06.2016 №8/31071) установлены новые формы приходных и расходных кассовых ордеров.

Кроме того, утверждена Инструкция по заполнению форм первичных учетных документов по оформлению кассовых операций. В частности, изменен порядок указания сумм в формах кассовых ордеров, оформляемых при совершении операций с белорусскими рублями. Суммы цифрами в графе «Сумма, руб. коп.» в этих документах указываются с двумя знаками после запятой (например, сумма 92 рубля и 68 копеек выглядит как 92,68). В то же время в строке «Сумма НДС» приходного кассового ордера прописываются цифрами отдельно рубли и отдельно копейки (например, 92 руб. 68 коп.). Суммы прописью указываются следующим образом: рубли – словами, копейки – цифрами (например, девяносто два руб. 68 коп.).

Не требуется больше ставить печать (штамп) на квитанции к приходным кассовым ордерам в белорусских рублях и иностранной валюте. Указанный реквизит исключен из форм этих документов.

Уточнено, что в строке «Руководитель» могут проставляться подпись, инициалы, фамилия как самого руководителя, так и иного лица, имеющего соответствующие полномочия. То же касается и строки «Главный бухгалтер».

Названия кассовых документов для расчетов в валюте дополнены словом «валютный».

Приходные кассовые ордера в белорусских рублях и валюте, как и прежде, относятся к бланкам документов с определенной степенью защиты. Изготовленные до 1 июля 2016 г. бланки являются действительными до их полного использования.

14 октября 2011 г. вступило в силу постановление Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16 «Об использовании кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и о приеме наличных денежных средств, банковских пластиковых карточек в качестве средства осуществления расчетов на территории Республики Беларусь при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр». которым в том числе утверждено Положение о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, банковских пластиковых карточек в качестве средства осуществления расчетов на территории Республики Беларусь при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр (далее – постановление № 924/16).

СОВЕТ 1.

ИСПОЛЬЗУЙТЕ ВОЗМОЖНОСТЬ ИСКЛЮЧИТЬ ЗАТРАТЫ НА НОВОЕ КАССОВОЕ ОБОРУДОВАНИЕ

В целях сокращения расходов юридических лиц и индивидуальных предпринимателей на замену кассового оборудования, постановлением № 924/16 предусмотрена норма, приостанавливающая до 1 июля 2013 года действие требования о замене кассовых суммирующих аппаратов (требование о замене не распространяется на кассовые суммирующие аппараты, используемые в своей деятельности банками), в том числе совмещенных с таксометрами, и билетопечатающих машин по истечении 6 лет с даты их первой регистрации в налоговом органе. Таким образом, субъекты хозяйствования могут использовать до 1 июля 2013 года кассовое оборудование без ограничения срока с даты его первой регистрации в налоговых органах при условии, что модели (модификации) этого кассового оборудования включены в Государственный реестр моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь (далее – Государственный реестр). Принятие рассматриваемого решения вызвано необходимостью изыскать возможности для сокращения затрат субъектов хозяйствования с учетом сложившихся у многих из них определенных финансовых трудностей. Это решение предоставляет субъектам возможность сэкономить денежные средства, направить их в первую очередь на сдерживание цен и позволяет не менять через 6 лет с даты первой регистрации в налоговом органе кассовое оборудование, которое уже используется, если оно исправно. К 1 июля 2013 года с учетом анализа реально складывающейся ситуации и изменений в сфере предпринимательства Правительством будет принято решение о порядке урегулирования рассматриваемой проблемы в дальнейшем.

Важно отметить, что если ваш кассовый суммирующий аппарат ранее был снят с регистрации по причине истечения 6 лет с даты его первой регистрации, в нынешней ситуации вы имеете право обратиться в инспекцию по месту постановки на учет с пакетом установленных документов и вновь зарегистрировать такой аппарат (при условии нахождения модели (модификации) этого кассового суммирующего аппарата в Государственном реестре).

В прошлом году были внесены изменения в постановление Совета Министров Республики Беларусь от 07.06.2002 № 738 «Об утверждении Положения о порядке ведения Государственного реестра моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь» (далее – постановление № 738), которым определено, что модели (модификации) кассовых суммирующих аппаратов, специальных компьютерных систем и билетопечатающих машин включаются в Государственный реестр сроком на 11 лет. Причем это решение было принято и в отношении того парка кассового оборудования, модели которых находились в Государственном реестре до вступления в силу этого документа, то есть до 1 апреля 2010 года.

СОВЕТ 2.

ИСПОЛЬЗУЙТЕ ПРЕИМУЩЕСТВА ПРИМЕНЕНИЯ ТОРГОВЫХ АВТОМАТОВ СО СРЕДСТВОМ КОНТРОЛЯ НАЛОГОВЫХ ОРГАНОВ

В республике активно развивается применение торговых автоматов, автоматических электронных аппаратов в сфере услуг, которые позволяют обслуживать покупателя без персонала. Они оснащены купюроприемником. Потребитель вкладывает купюру и получает товар или комплекс услуг, которые этот автомат может предоставить. На сегодняшний день нет фискальных механизмов учета денежных средств в таких аппаратах и автоматах. Так как это оборудование получает широкое применение, возможно, в ближайшее время это будет широкая ниша в сфере услуг населению и продажи товаров, необходимо установить контроль за денежным оборотом в этой сфере.

В соответствии с терминологией постановления № 924/16 автоматический электронный аппарат, торговый автомат – это устройство, оснащенное купюроприемником для приема наличных денежных средств и (или) платежным терминалом для осуществления расчетов при продаже товаров, выполнении работ, оказании услуг в режиме самообслуживания. В качестве примера торговых автоматов можно привести всем известные «кофе-машины», используемые для приготовления разного вида кофе, горячего шоколада и других горячих и холодных напитков, и снэковые автоматы, предназначенные для продажи фасованных продуктов в мелкой упаковке (шоколадки, печенье, орешки, бутерброды и т.д), напитков в банках, пластиковых бутылках, соков в упаковке «Тетрапак» и др. товаров небольших габаритов, автоматы продажи попкорна, сахарной ваты и т.д. Большим разнообразием отличаются автоматические электронные аппараты: копировальные автоматы самообслуживания, музыкальные автоматы, аппараты для чистки обуви, фото-киоски, автоматы надевания бахил, клубные алкотестеры, информационные киоски, автоматы для зарядки мобильных телефонов и другие.

Ранее постановлением Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 09.01.2002 № 18/1 «О приеме наличных денежных средств при реализации товаров (работ, услуг) и о некоторых вопросах использования кассовых суммирующих аппаратов и специальных компьютерных систем» в целях обеспечения контроля за наличным денежным оборотом при использовании автоматических электронных аппаратов, торговых автоматов предусматривалось, что срок использования таких аппаратов и автоматов без применения кассовых суммирующих аппаратов и (или) специальных компьютерных систем и платежных терминалов истекает 1 июля 2011 года. С учетом экономической ситуации субъектам хозяйствования предоставлена возможность до 1 июля 2012 г. использовать торговые автоматы без применения кассового оборудования. С 1 июля 2012 г. при продаже товаров, выполнении работ, оказании услуг юридические лица и индивидуальные предприниматели обязаны будут использовать автоматические электронные аппараты, торговые автоматы только со встроенным кассовым оборудованием либо со средством контроля налоговых органов. Другими словами, субъектам хозяйствования предоставлено право выбора механизма контроля (кассовый суммирующий аппарат или средство контроля налоговых органов).

Обращаем внимание на новое понятие – средство контроля налоговых органов – это специальное электронное устройство для сбора, обработки и передачи информации о денежном обороте посредством сотовой подвижной электросвязи в центр обработки данных. До 1 июля 2012 года Министерством по налогам и сборам будет определен порядок установки, обслуживания и снятия средства контроля налоговых органов.

Почему мы советуем отдать предпочтение использованию средства контроля налоговых органов? Предполагается, что при использовании средства контроля налоговых органов субъекту хозяйствования будет предоставлена возможность удаленного доступа к информации о работе используемых им торговых автоматов с применением Интернет-технологий, а именно возможность получать оперативные сведения о работе торговых автоматов и отчеты о приеме денежных средств.

Это позволит субъекту предпринимательской деятельности осуществлять контроль за наличием товаров (ингредиентов) в торговых автоматах, осуществлять оптимизацию бизнес-процессов и увеличивать время бесперебойной работы торговых автоматов.

Кроме того, при использовании средства контроля налоговых органов отсутствует необходимость осуществлять ряд процедур, обязательных при использовании кассового оборудования, а именно возможно отказаться от существующих требований о замене кассового оборудования через 6 лет, применения фискальной памяти в них, а также издержек, связанных с хранением контрольных лент, суточных (сменных) отчетов.

СОВЕТ 3.

ГРАМОТНО ОФОРМЛЯЙТЕ ДОКУМЕНТЫ В СЛУЧАЯХ, КОГДА ДОПУСКАЕТСЯ НЕ ПРИМЕНЯТЬ КАССОВОЕ ОБОРУДОВАНИЕ

В порядке приема денежных средств в случаях, когда не требуется применение кассового оборудования, возможны три варианта :

1-ый вариант. Документ установленной формы (информация об изготовлении и реализации бланка которого включена в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции (далее - электронный банк данных) субъект, осуществляющий торговлю либо оказывающий услуги, обязан выдавать каждому покупателю.

2-ой вариант. В конце дня субъект хозяйствования выписывает один приходный кассовый ордер КО-1 (информация о данных бланках также содержится в электронном банке данных) на всю сумму выручки за рабочий день (смену) без оформления документов по каждому факту продажи. Перечень таких случаев конкретизирован. В основном это касается розничной торговли, например, на рынках продовольственными товарами. Данное право не освобождает продавца от выдачи документа установленной формы на отдельную конкретную покупку, если на этом настаивает покупатель.

3-ий вариант. Этот вариант касается, в том числе реализации лотерейных билетов, оформления страховых полисов (свидетельств, сертификатов), продажи билетов на проезд в общественном городском транспорте. Такие услуги оформляются выдачей потребителю документа, оформленного на бланке строгой отчетности. Ряд этих документов имеют номинальную стоимость. Они учитываются у подотчетного лица по стоимости и количеству, поэтому отследить, сколько предприятие получило денежных средств, не составляет труда. В конце рабочего дня не требуется оформление каких-либо документов, включенных в электронный банк данных.

Исчерпывающий перечень случаев, в которых допускается неприменение кассового оборудования, а также правила оформления приема наличных денежных средств с использованием установленных документов определены главой 4 «Порядок приема наличных денежных средств при продаже товаров, выполнении работ, оказании услуг без применения кассового оборудования, платежных терминалов» Положения о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, банковских пластиковых карточек в качестве средства осуществления расчетов на территории Республики Беларусь при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденного постановлением № 924/16 (далее – Положение № 924/16). Это разносная и развозная торговля, розничная торговля на торговых местах на рынках и ярмарках, розничная торговля в торговых объектах с численностью не более трех продавцов системы потребительской кооперации в сельских населенных пунктах, продажа билетов (абонементов) на посещение выставок, ярмарок, аттракционов в парках, культурно-зрелищных и спортивных мероприятий, продажа живой рыбы из цистерн и вразвал овощей, фруктов и бахчевых культур, оказание услуг вне постоянного места осуществления деятельности, обучение несовершеннолетних, оказание разовых услуг и реализация бывшего в употреблении имущества, при которых прием наличных денежных средств осуществляется в кассу организации и другие, всего 25 пунктов в Положении № 924/16.

В качестве документов, используемых для приема наличных денежных средств юридическими лицами и индивидуальными предпринимателями при продаже товаров (выполнении работ, оказании услуг) без применения кассового оборудования и платежных терминалов должны использоваться :

квитанция о приеме наличных денежных средств, форма которой установлена постановлением Министерства торговли от 23.08.2011 № 34 «О мерах по реализации постановления Совета Министров Республики Беларусь от 6 июля 2011 г. № 912»;

талоны формы 20-фс и квитанции формы КВ-1, приобретенные в установленном порядке до 19.08.2011 (были утверждены приказом Министерства финансов Республики Беларусь от 29 октября 1999 г. № 311);

приходный кассовый ордер формы КО-1, форма которого установлена постановлением Министерства финансов Республики Беларусь от 29.03.2010-№ 38, в случаях, установленных законодательством, когда допускается осуществление приема наличных денежных средств при продаже товаров выполнении работ, оказании услуг с отражением по окончании рабочего дня (смены) общей суммы выручки за рабочий день (смену) (пункт 33 Положения № 924/16).

СОВЕТ 4.

ПРИОБРЕТАЯ КАССОВЫЙ СУММИРУЮЩИЙ АППАРАТ, УБЕДИТЕСЬ, ЧТО ОН ВАМ ПОДХОДИТ

Субъект хозяйствования может выбрать для применения любую модель кассового оборудования при условии, что она включена в Государственный реестр и предназначена для использования в той области предпринимательства, в которой осуществляет свою деятельность субъект.

В настоящее время постановлением № 738, которым определено Положение о порядке ведения Государственного реестра, предусмотрено, что в целях предоставления общедоступной информации юридическим лицам и индивидуальным предпринимателям актуализированная информация о сведениях о моделях (модификациях) аппаратов и систем, включенных в Государственный реестр либо исключенных из него, а также о внесенных в Государственный реестр изменениях в 5-дневный срок со дня принятия решения Государственного комитета по стандартизации размещается в глобальной компьютерной сети Интернет на официальном сайте Госстандарта. В настоящее время найти такую информацию можно по адресу: http://www.gosstandart.gov.by/ru-RU/kassovie_ap.php. Государственный реестр содержит набор определенной информации: прежде всего, это наименование модели (модификации) кассового суммирующего аппарата или билетопечатающей машины, или специальной компьютерной системы. Он состоит из ряда разделов: раздела, который касается кассовых суммирующих аппаратов, раздела, который касается таксометров, и раздела, касающегося специальных компьютерных систем, которые могут применяться на территории Республики Беларусь. Там так же можно увидеть область применения кассового суммирующего аппарата. В рамках нового положения и ранее действующей нормы субъект обязан использовать кассовый суммирующий аппарат, специальную компьютерную систему или билетопечатающую машину в соответствии с той областью применения, которая определена Государственным реестром. Субъект хозяйствования также найдет там сроки, на которые данная модель включена в Государственный реестр.

СОВЕТ 5.

ОБЕСПЕЧЬТЕ НЕОБХОДИМЫЕ МЕРОПРИЯТИЯ ДО НАЧАЛА ИСПОЛЬЗОВАНИЯ КАССОВОГО ОБОРУДОВАНИЯ.

Законодательством определен ряд мероприятий, которые необходимо выполнить до начала применения кассового оборудования. Прежде чем начать использовать кассовый суммирующий аппарат, необходимо в соответствии с пунктом 6 положения, утвержденного постановлением № 924/16, зарегистрировать его в налоговом органе. Важное условие: на кассовом оборудовании, которое субъект предполагает зарегистрировать в налоговом органе, должны быть установлены средства контроля. Одни средства контроля предназначены для защиты узлов (блоков) кассового оборудования от несанкционированного доступа, они устанавливаются предприятиями-изготовителями или импортерами кассового оборудования (средства контроля первого исполнения). Еще одно средство контроля указывает на то, что модель этого кассового аппарата включена в Государственный реестр и что он легально ввезен или произведен на территории Республики Беларусь (средства контроля второго исполнения). Другие средства контроля, предназначенные для защиты кассового оборудования от несанкционированного вскрытия корпуса, устанавливают центры технического обслуживания и ремонта, с которыми заключаются договора на техническое обслуживание и ремонт кассового оборудования (средства контроля третьего исполнения). Использование кассового оборудования возможно только при наличии неповрежденных средств контроля.

В рамках административных процедур, совершаемых налоговыми органами, в налоговую инспекцию по месту постановки на учет субъекта предпринимательской деятельности представляется пакет документов для регистрации кассового оборудования. Необходимо представить письменное заявление с указанием модели (модификации), количества единиц кассового оборудования, подлежащего регистрации, и адреса пункта его установки, договор на техническое обслуживание и ремонт кассового оборудования, эксплуатационные документы (паспорт или формуляр). В течение пяти рабочих дней налоговый орган проведет регистрацию и вернет субъекту предпринимательской деятельности документы (кроме заявления) с отметкой о регистрации кассового оборудования. После завершения данных мероприятий можно начинать работать. Порядок регистрации и снятия с регистрации кассового оборудования определен п. 9 перечня административных процедур, осуществляемых налоговыми органами в отношении юридических лиц и индивидуальных предпринимателей, утвержденного постановлением Совета Министров Республики Беларусь от 25.10.2007 № 1399, постановлением Министерства по налогам и сборам Республики Беларусь от 05.09.2011 № 44 «Об утверждении Инструкции о порядке регистрации в инспекциях Министерства по налогам и сборам Республики Беларусь кассового оборудования, квитанций формы КВ-1, квитанций для приема наличных денежных средств при оплате юридической помощи, оказанной физическому лицу адвокатами, и снятия их с регистрации и признании утратившими силу некоторых постановлений Министерства по налогам и сборам Республики Беларусь и отдельных структурных элементов постановлений Министерства по налогам и сборам Республики Беларусь».

СОВЕТ 6.

НАУЧИТЕ ПЕРСОНАЛ РАБОТЕ НА КАССОВОМ ОБОРУДОВАНИИ

В ряде случаев у субъектов предпринимательской деятельности возникает необходимость обучения персонала работе на конкретных моделях кассового оборудования. Субъект хозяйствования, как правило, приобретает новый кассовый суммирующий аппарат у предприятия-изготовителя или в центре технического обслуживания и ремонта (далее – ЦТО). С ЦТО заключается соответствующий договор, без оформления которого невозможна регистрация кассового оборудования в налоговом органе, а значит и эксплуатация кассового оборудования. В рамках заключенного договора или по достигнутой договоренности ЦТО организует и проводит обучение кассиров, если в этом есть необходимость. Как правило, ЦТО проводит одно- двухдневные курсы, связанные с обучением навыкам работы на конкретной модели кассового оборудования или нескольких моделях, которые используются в объектах торговли и услуг данного субъекта хозяйствования.

СОВЕТ 7.

ЧИТАЙТЕ ЭКСПЛУАТАЦИОННУЮ ДОКУМЕНТАЦИЮ И ХРАНИТЕ ЕЕ В ОБЪЕКТЕ УСТАНОВКИ КАССОВОГО ОБОРУДОВАНИЯ

В соответствии с пунктом 15 Положения № 924/16 субъект хозяйствования обязан использовать кассовое оборудование так, как это предусмотрено эксплуатационной документацией. И именно по эксплуатационной документации можно судить о выполнении основных требований, предъявляемых к кассовому оборудованию.

Во-первых, это требование о прохождении кассовым оборудованием регистрации в налоговом органе: в эксплуатационной документации проставляется отметка инспекции МНС о регистрации или снятии с регистрации кассового оборудования. В этой эксплуатационной документации есть необходимые сведения, которые позволят однозначно идентифицировать кассовое оборудование: наименование ее модели, модификации, установленного на нее программного обеспечения, заводской номер.

Во-вторых, по эксплуатационной документации контролируется требование об обеспечении сохранности и целостности средств контроля, установленных на нем. В эксплуатационной документации есть специальный раздел, где указано, средства контроля с какими номерами и сериями установлены на данном кассовом аппарате.

Именно поэтому сам субъект хозяйствования заинтересован в том, чтобы эксплуатационная документация находилась в месте использования кассового оборудования, чтобы не обуславливать продление внеплановых тематических оперативных проверок из-за несвоевременного предоставления представителям контролирующих органов необходимых документов.

Кроме того, эксплуатационная документация нужна самому персоналу субъекта хозяйствования: в первую очередь кассиру, чтобы правильно работать на кассовом оборудовании. Постановлением № 924-16 предусмотрено, что в соответствии с эксплуатационной документацией кассир по окончании рабочего дня должен вывести контрольную ленту (для кассового оборудования с электронным журналом), суточный (сменный) отчет (Z-отчет). Выполнять эти операции необходимо в строгом соответствии с регламентом, изложенным в эксплуатационной документации.

Поэтому желательно, чтобы эксплуатационная документация находилась недалеко от кассового оборудования и при проведении проверки торгового объекта или возникшей у кассира необходимости обращение к такой документации было беспрепятственным.

Книга кассира – это регистр учета показаний кассового оборудования. По записям в этой книге можно проследить денежный оборот, который зафиксирован кассовым оборудованием. Ранее эта книга носила название «книга кассира-операциониста», теперь ее название стало более простым и понятным.

Ряд изменений претерпел порядок ведения книги кассира и форма этой книги, что связано с проведенным анализом практики ее заполнения и обращений в налоговые органы субъектов предпринимательской деятельности за разъяснениями по ее заполнению.

Книга кассира ведется по единой для всех форме и должна заполняться всеми, кто использует кассовое оборудование, за некоторым исключением. Такое исключение составляют использование кассового оборудования в банковской сфере, применение специальных компьютерных систем, использование кассового оборудования индивидуальными предпринимателями-плательщиками единого налога с индивидуальных предпринимателей и иных физических лиц, применение кассового оборудования, встраиваемого в торговые автоматы и автоматические электронные аппараты.

Форма книги кассира дополнена некоторыми графами.

В книге появилась новая графа – получено наличных денежных средств перед началом работы на кассовом суммирующем аппарате для расходных операций. Раньше этой графы не было, подразумевалось, что это остаток, который записывался в предпоследнюю графу книги за предыдущий день. В рамках своих приказов субъекты хозяйствования самостоятельно определяют некоторые взаимоотношения, непосредственно связанные с вопросами наличного денежного обращения. Каждая организация своим приказом (с учетом действующего законодательства) может определить порядок и сроки передачи денег в банк и определить суммы денежных средств, которые могут переходить на следующий рабочий день. Вместе с тем, если деньги сдавались кассиром полностью (без остатка), то в месте использования кассового оборудования на следующий день необходимо было обеспечить наличие документа, подтверждающего выдачу денежных средств перед началом работы для расходных операций (как это было предусмотрено ранее действовавшим законодательством).

Чтобы не создавать для субъектов предпринимательской деятельности дополнительные обязанности, связанные с увеличением документооборота, принято решение отслеживать выданные денежные средства для расходных операций в рамках одного регистра – книги кассира. Если помещение надежно охраняется и денежный ящик кассового суммирующего аппарата запирается, некоторую сумму можно оставлять в кассе, и она будет переходить на следующий день для обеспечения расчетов с первыми покупателями. Такую сумму денежных средств следует отразить в графе 13 книги кассира.

Поскольку достаточно активно идет процесс внедрения безналичных расчетов в книгу кассира добавлены уточняющие графы, определяющие, какое количество денег получено наличными денежными средствами и какое – безналичными при расчетах банковскими пластиковыми карточками. Это графы 8 и 9 книги кассира.

Есть также две графы, предусмотренные для отражения специфических обстоятельств: деньги могут быть проведены по кассовому аппарату, но реально не приняты либо впоследствии возвращены покупателю. Во-первых, это графа 10 «возвращено сумм наличных денежных средств покупателям (потребителям)». Здесь отражаются возвращенные наличные денежные средства покупателю в рамках исполнения требований Закона Республики Беларусь «О защите прав потребителей», когда покупатель вправе вернуть некачественный продукт или подлежащий возврату и обмену товар надлежащего качества, и потребовать возврат уплаченной денежной суммы. Новая графа позволяет более просто определить реальную выручку торгового объекта.

Во-вторых, это графа 11 «сумма ошибочно сформированных платежных документов согласно реестру», предусмотренная для отражения случаев ошибочно сформированных платежных документов (чеков). Например, когда кассир случайно нажала неверную комбинацию клавиш и провела по кассе, например, вместо одного ноля два, то есть вместо 150 тыс. провела 1 млн. 500 тыс. В этом случае составляется реестр ошибочно сформированных платежных документов кассового оборудования, к которому прилагаются такие ошибочно сформированные платежные документы кассового оборудования, а информация о том, какая сумма была неверно проведена по кассовому аппарату, отражается в этой графе.

СОВЕТ 9.

ГРАМОТНО ПРОВОДИТЕ ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ И РЕМОНТ КАССОВОГО ОБОРУДОВАНИЯ

Техническое обслуживание и ремонт кассового оборудования (за исключением специальных компьютерных систем) осуществляют центры технического обслуживания и ремонта. Это специальные организации, которые имеют на эти услуги сертификат соответствия Национальной системы подтверждения соответствия Республики Беларусь. Заключив договор с конкретным субъектом, в рамках этого договора такие центры осуществляют техническое обслуживание и ремонт кассового оборудования. Использование кассового оборудования без заключения такого договора запрещается.

Техническое обслуживание и ремонт специальных компьютерных систем, в отличие от обслуживания и ремонта иного кассового оборудования, могут выполнять на выбор: изготовители специальных компьютерных систем, либо юридические лица, их применяющие, либо организации, с которой заключен договор на техническое обслуживание и ремонт. Другими словами, техническое обслуживание и ремонт специальных компьютерных систем может проводить сама организация-производитель или пользователи этой системы. На сегодняшний день в Государственном реестре таких специальных компьютерных систем ограниченное количество: их только 13. Специальные компьютерные системы предназначены для узкого круга пользователей. Сегодня специальные компьютерные системы используют в пунктах взимания дорожных сборов, в организациях при продаже билетов для перевозки пассажиров воздушными судами, при проведении электронных интерактивных игр. Также такую систему использует, например, государственное объединение «Белорусская железная дорога» для реализации железнодорожных билетов – это международная система, которая используется не только на территории республики, но и в Российской Федерации и в других странах, с которыми у Российской Федерации существуют договорные отношения в части перевозки пассажиров. Учитывая то, что механизм использования подобного рода специальных компьютерных систем достаточно узкий, установлена норма, которая позволит самой организации при возникновении сбоев оперативно устранить их. У такой организации есть штат специалистов, которые владеют полной информацией об этой системе. Например, в РУП «Белтелеком» применяется специальная компьютерная система по взиманию платы за телефонные разговоры. Эта система используется только в этой организации, и в ней высокие функции защиты информации, которая в ней содержится.

СОВЕТ 10.

НЕЗАМЕДЛИТЕЛЬНО ПРЕКРАТИТЕ ИСПОЛЬЗОВАТЬ КАССОВОЕ ОБОРУДОВАНИЕ В УСТАНОВЛЕННЫХ СЛУЧАЯХ

Перечень случаев, когда следует незамедлительно прекратить использовать кассовое оборудование, конкретизирован и содержится в пункте 24 постановления № 924/16.

Запрещено использовать кассовое оборудование, если:

модель кассового оборудования не включена в Государственный реестр (исключена из него);

модель кассового оборудования используется не в соответствии со сферой применения, определенной Государственным реестром;

кассовое оборудование не зарегистрировано в налоговом органе,

истекли 6 лет с даты первой регистрации кассового оборудования в налоговом органе (требование приостановлено до 1 июля 2013г.);

без заполнения книги кассира (за некоторым исключением для использования кассового оборудования банков, применения специальных компьютерных систем, использования кассового оборудования банков индивидуальными предпринимателями-плательщиками единого налога);

на кассовом оборудовании нет средств контроля либо они повреждены;

не заключен договор на техническое обслуживание кассового оборудования;

кассовое оборудование не соответствует технической документации и эталонному образцу (согласно заключению НПРУП «Белорусский государственный институт стандартизации и сертификации»);

кассовое оборудование используется не в фискальном режиме;

на формируемом кассовым оборудованием платежном документе (чеке) нет информации, предусмотренной государственными стандартами Республики Беларусь.

Нарушение данных запретов влечет административную ответственность, установленную статьей 12.20 Кодекса об административных правонарушениях в виде штрафа на индивидуального предпринимателя в размере до ста базовых величин, а на юридическое лицо - от десяти до двухсот базовых величин.

СОВЕТ 11.

ГРАМОТНО ОРГАНИЗУЙТЕ РАБОТУ В СЛУЧАЕ НЕВОЗМОЖНОСТИ ИСПОЛЬЗОВАНИЯ КАССОВОГО ОБОРУДОВАНИЯ ПРИ ПОЛОМКЕ, ПОВРЕЖДЕНИИ СРЕДСТВ КОНТРОЛЯ, ВРЕМЕННОМ ОТСУТСТВИИ ЭЛЕКТРОЭНЕРГИИ

Пунктами 22 и 23 Положения № 924/16 предусмотрены специальные нормы, регулирующие вопрос порядка действий в случае возникновения нештатных ситуаций. В рамках этой нормы предусмотрено, что в случае обнаружения неисправности кассового оборудования или повреждения средства контроля лицо, которое работает на кассовом аппарате, должно прекратить на этом кассовом оборудовании прием наличных денежных средств и банковских пластиковых карточек. Кассир обязан оформить окончание работы на рабочем месте. При невозможности снятия суточного (сменного) отчета (Z-отчета) кассового аппарата осуществляется запись в книге кассира о сумме денежных средств, которые были приняты и проведены через кассовое оборудование до наступления форс-мажорных ситуаций. Кассир также вносит запись о неисправности кассового оборудования в книгу кассира. Далее согласно договору, заключенному с ЦТО, вызывается работник ЦТО, который проводит необходимые мероприятия: забирает кассовое оборудование в ремонт или устраняет неисправность на месте. На случай ремонта кассового оборудования с вывозом его за пределы торгового объекта крупным организациям советуем обеспечить наличие подменного кассового суммирующего аппарата, полностью соответствующего установленным требованиям, для того, чтобы была возможность оперативно заменить вышедший из строя аппарат. Для небольших торговых объектов достаточно заключить с ЦТО договор с условием предоставления на время поломки подменного кассового аппарата из фонда ЦТО. В последнем случае такой аппарат будет зарегистрирован в налоговых орган не организацией, временно получившей кассовый суммирующий аппарат для замены, а самим ЦТО.

Ситуация временного отсутствия электроэнергии касается, в основном, небольших торговых объектов реализации товаров непродовольственного ассортимента и оказания услуг. Торговые объекты уровня гастронома вряд ли окажутся в такой ситуации, потому что электроэнергия в таких объектах влияет не только на работу кассовых суммирующих аппаратов, но и холодильного оборудования, что вызывает необходимость оперативного восстановления электропитания во избежание разморозки продуктов. Торговые объекты могут продолжить работу в случае временного отсутствия электроэнергии и, соответственно, временной невозможности использования кассового оборудования, но с обязательным оформлением для каждого покупателя документа с определенной степенью защиты, информация об изготовлении и реализации бланка которого включена в электронный банк данных. К таким документам относятся:

квитанция о приеме наличных денежных средств, форма которой установлена постановлением Министерства торговли от 23.08.2011 № 34 «О мерах по реализации постановления Совета Министров Республики Беларусь от 6 июля 2011 г. № 912»;

талоны формы 20-фс и квитанции формы КВ-1, приобретенные в установленном порядке до 19.08.2011 (были утверждены приказом Министерства финансов Республики Беларусь от 29 октября 1999 г. № 311).

Во избежание непроизводительных расходов (простоев объектов торговли и услуг), связанных с нештатными ситуациями, субъектам хозяйствования, применяющим для подтверждения приема денежных средств кассовое оборудование, советуем заблаговременно позаботиться о приобретении некоторого количества бланков указанной выше квитанции о приеме наличных денежных средств. Порядок их приобретения и учета установлен Инструкцией о порядке приобретения, учета, хранения, использования и возврата бланков документов с определенной степенью защиты, включенных в перечень бланков документов и документов с определенной степенью защиты и печатной продукции, информация о которых подлежит включению в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции. утвержденной постановлением Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства связи и информатизации Республики Беларусь от 12.08.2011 № 33/77/17.

СОВЕТ 12.

ОБЕСПЕЧЬТЕ ПРИЕМ БАНКОВСКИХ ПЛАСТИКОВЫХ КАРТОЧЕК

Приложением 1 к Положению № 924/16 предусмотрен исчерпывающий перечень объектов, подлежащих оснащению платежными терминалами для приема банковских пластиковых карточек (обязанность оснащения платежными терминалами в таких объектах наступает при соответствии какому-либо из двух критериев, которые будут рассмотрены ниже). Данное направление будет развиваться и далее, вовлекая в сферу безналичных расчетов новые объекты торгов