Категория: Бланки/Образцы

Как вы знаете, организации, являющиеся юридическими лицами по законодательству Российской Федерации, обязаны вести бухгалтерский учет. Основанием для ведения такого учета являются первичные учетные документы. Первичными документами являются оправдательные документы, с помощью которых оформляются хозяйственные операции, проводимые организацией. что установлено Федеральным законом от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете".

Приказом Минфина России от 30 марта 2001 г. N 26н утверждено Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (далее - ПБУ 6/01), устанавливающее правила формирования в бухгалтерском учете информации об основных средствах организации.

В 2003 г. Приказом Минфина России от 13 октября 2003 г. N 91н утверждены Методические указания по бухгалтерскому учету основных средств (далее - Методические указания N 91н), которыми также должны руководствоваться организации.

Именно п. 7 Методических указаний N 91н определено, что все операции по движению основных средств должны оформляться первичными учетными документами. В качестве первичных документов могут применяться унифицированные первичные документы по учету основных средств, утвержденные Постановлением Госкомстата России от 21 января 2003 г. N 7 (далее - Постановление N 7). Унифицированные формы предназначены для использования юридическими лицами всех форм собственности, осуществляющими деятельность на территории Российской Федерации, что установлено п. 2 Постановления N 7. Исключение сделано для кредитных организаций и бюджетных учреждений.

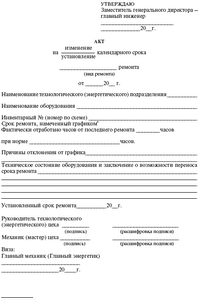

Для оформления и учета приема-передачи объектов основных средств из ремонта, реконструкции, модернизации Постановлением N 7 утвержден Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма N ОС-3).

Но прежде чем рассматривать этот документ и порядок его заполнения, остановимся на основных положениях, касающихся восстановления основных средств.

Согласно п. 26 ПБУ 6/01 восстановление объекта основных средств может осуществляться путем ремонта, модернизации и реконструкции.

Затраты на ремонт основных средств согласно п. 67 Методических указаний N 91н отражаются в учете на основании соответствующих первичных учетных документов по учету операций отпуска материальных ценностей, начисления оплаты труда и других расходов.

В соответствии с п. 6 ПБУ 6/01 единицей бухгалтерского учета объектов основных средств является инвентарный объект. Каждому инвентарному объекту присваивается соответствующий инвентарный номер, который может быть обозначен путем прикрепления металлического жетона, нанесен краской или иным способом.

При приеме основных средств данные об объектах вносятся в инвентарные карточки (книги) учета объектов основных средств (формы N N ОС-6, ОС-6а, ОС-6б). Инвентарная карточка открывается на каждый инвентарный объект.

Как правило, в организациях с большим количеством основных средств инвентарные карточки группируются согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства Российской Федерации от 1 января 2002 г. N 1. Названная Классификация может использоваться не только в целях налогообложения прибыли организаций, но и в целях бухгалтерского учета. Внутри разделов карточки группируются по месту эксплуатации объектов.

Согласно п. 68 Методических указаний N 91н в целях организации контроля своевременного получения объектов основных средств из ремонта инвентарные карточки по этим объектам в картотеке рекомендуется перемещать в группу "Основные средства в ремонте". При поступлении объекта из ремонта производится соответствующее перемещение инвентарной карточки.

Как вы знаете, стоимость основных средств, по которой они приняты к бухгалтерскому учету, изменению не подлежит, что установлено п. 41 Методических указаний N 91н. Но из данного правила есть исключение, и касается оно как раз восстановления основных средств.

Изменение первоначальной стоимости объектов основных средств, в которой они приняты к бухгалтерскому учету, допускается, в частности, в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

По завершении работ по реконструкции и модернизации основного средства затраты, произведенные организацией в процессе осуществления названных работ, могут либо увеличивать первоначальную стоимость объекта, либо учитываться обособленно на счете учета основных средств (счет 01 "Основные средства). Если принято решение учитывать затраты обособленно, то на сумму произведенных затрат открывается отдельная инвентарная карточка учета объекта основных средств (форма N ОС-6).

Если реконструкция или модернизация привела к улучшению первоначально принятых нормативных показателей функционирования основного средства, то организация пересматривает срок полезного использования по этому объекту, что допускает п. 60 Методических указаний N 91н. Срок полезного использования определяется организацией при принятии объекта основных средств к бухгалтерскому учету.

В соответствии с п. 71 Методических указаний N 91н приемка законченных работ по достройке, дооборудованию, реконструкции и модернизации основных средств оформляется соответствующим актом.

Если объект основных средств состоит из нескольких частей, учитывающихся как отдельные инвентарные объекты и имеющих разный срок полезного использования, замена каждой такой части при восстановлении на основании п. 72 Методических указаний N 91н учитывается как выбытие и приобретение самостоятельного инвентарного объекта.

Ремонт, реконструкция и модернизация могут выполняться как силами самой организации, так и с привлечением сторонних организаций. Если ремонт выполняется силами организации, то Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма N ОС-3) составляется в одном экземпляре. Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем структурного подразделения, проводившего ремонт, реконструкцию или модернизацию.

Если ремонт, реконструкция и модернизация выполняются сторонней организацией, то следует составить два экземпляра акта формы N ОС-3. Первый экземпляр остается в организации, а второй передается организации - исполнителю работ по ремонту, реконструкции и модернизации.

После утверждения акта руководителем организации или уполномоченным им лицом акт передается в бухгалтерию, где на его основании данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма N ОС-6).

Инвентарная карточка (форма N ОС-6) содержит разд. 5 "Изменения первоначальной стоимости объекта основных средств" и разд. 6 "Затраты на ремонт". В разд. 5 отражаются вид операции (реконструкция, достройка, дооборудование, частичная ликвидация, модернизация), документ, подтверждающий выполнение операции, с указанием его наименования, номера и даты, а также сумма затрат в рублях.

В разд. 6 формы N ОС-6 отражаются вид ремонта, документ, подтверждающий его осуществление, с указанием его наименования, номера и даты, а также сумма затрат организации на проведение ремонта.

Пунктом 40 Методических указаний N 91н установлено, что если по результатам достройки, дооборудования, реконструкции и модернизации объекта основных средств принимается решение об увеличении первоначальной стоимости объекта, то данные в инвентарной карточке объекта корректируются. Если отражение корректировок в карточке вызывает затруднения, то взамен существующей карточки открывается новая инвентарная карточка, в которой отражаются новые показатели, характеризующие достроенный, дооборудованный, реконструированный или модернизированный объект. В новой карточке сохраняется инвентарный номер, присвоенный объекту ранее.

Рассмотрим порядок заполнения акта формы N ОС-3.

Унифицированная форма N ОС-3 состоит из двух страниц.

На первой странице указывается код формы по ОКУД. Согласно Общероссийскому классификатору управленческой документации ОК 011-93, утвержденному Постановлением Госстандарта России от 30 декабря 1993 г. N 299, акту формы N ОС-3 соответствует код 0306002.

Далее следует указать наименование организации-заказчика, а также наименование структурного подразделения, в котором осуществляется ремонт, реконструкция, модернизация объекта основных средств. Также следует указать код организации по ОКПО, который был присвоен организации при регистрации территориальным органом государственной статистики.

В следующие строки формы вписывается наименование организации - исполнителя работ с указанием кода по ОКПО, если работы по ремонту, реконструкции, модернизации выполняются с привлечением сторонних организаций. Если же ремонт выполняется структурным подразделением самой организации, то указывается наименование этого подразделения.

Как правило, для выполнения ремонта сторонней организацией с ней заключается договор, одним из существенных условий которого является период проведения ремонта. В акте необходимо указать дату и номер заключенного договора, а также даты начала и окончания работ по договору.

Если ремонт выполняется силами структурного подразделения организации, то оформляется заказ на проведение работ, который должен иметь номер и дату, а также устанавливать срок проведения ремонтных работ.

Номер и дата договора (заказа), период ремонта с указанием его начала и окончания по договору (заказу) вписываются в специально отведенные для этого графы и строки формы N ОС-3.

По окончании ремонта в акте указывается фактический период выполнения работ по договору (заказу), который может и не совпадать с планируемым ранее сроком.

Каждый первичный учетный документ должен иметь номер и дату. Как правило, каждый вид документов нумеруется в хронологическом порядке с начала года. При ведении учета с помощью средств вычислительной техники номера документам присваиваются автоматически, что позволяет избежать их дублирования.

Согласно п. 4 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным, то непосредственно после ее окончания. Таким образом, акт по форме N ОС-3 должен быть составлен непосредственно в момент приемки-сдачи выполненных работ. Лица, составившие и подписавшие документ, должны обеспечить своевременное и качественное его оформление, а также достоверность содержащихся в нем данных.

Акт утверждается руководителем организации или лицом, на это уполномоченным, с указанием даты утверждения документа.

На лицевой стороне формы N ОС-3 помещены два раздела.

Раздел 1 "Сведения о состоянии объектов основных средств на момент передачи в ремонт, на реконструкцию, модернизацию".

В таблицу вписываются наименование объекта основных средств, его инвентарный номер, номер паспорта, а также заводской номер, если таковой имеется. Затем указывается восстановительная (остаточная) стоимость объекта основных средств (в рублях) и фактический срок эксплуатации объекта на начало ремонта.

Раздел 2 "Сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств".

В таблицу вписывается наименование объекта основных средств, вид работы, которую следует произвести, затраты на демонтаж, если он требуется. Далее в графах 5 - 9 указывается стоимость выполненного объема работ по договору (заказу) и фактическая, отдельно указываются фактические затраты по транспортировке оборудования. Графа 10 "Примечание" предназначена для отражения иных существенных сведений.

Затем в таблице подводятся итоги, и в отдельной строке указывается стоимость объекта основных средств после реконструкции, модернизации.

Оборотная сторона формы N ОС-3 содержит заключение комиссии. Заключение должно содержать сведения о том, все ли предусмотренные договором (заказом) работы выполнены.

Акт подписывается председателем комиссии, а также членами комиссии, осуществлявшими приемку основных средств. Комиссия назначается приказом руководителя организации и состоит из трех человек. В акте указываются должности членов и председателя комиссии и расшифровки их подписей.

Сторона, выполняющая ремонт, реконструкцию, модернизацию объекта основных средств, также подписывает акт формы N ОС-3.

Оформленный надлежащим образом акт передается в бухгалтерию организации, где его подписывает главный бухгалтер.

Как вы знаете, с момента введения в действие части второй Налогового кодекса Российской Федерации (далее - НК РФ) организации, являющиеся налогоплательщиками налога на прибыль организаций, обязаны помимо бухгалтерского учета вести налоговый учет, то есть учет в целях исчисления налога на прибыль.

Статьей 313 НК РФ установлено, что по итогам каждого отчетного (налогового) периода налогоплательщики исчисляют налоговую базу на основе данных налогового учета. Налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов.

Подтверждением данных налогового учета являются :

- первичные учетные документы, в том числе и справка бухгалтера;

- аналитические регистры налогового учета;

- расчет налоговой базы.

Согласно Письму УФНС России по г. Москве от 28 апреля 2006 г. N 20-12/35854@ в качестве первичных учетных документов в налоговом учете могут выступать копии первичных документов, используемых в бухгалтерском учете.

Поскольку первичные бухгалтерские документы используются и в целях налогового учета, то их отсутствие может привести к спорам с налоговыми органами по вопросам правомерности включения в расходы тех или иных затрат, произведенных организацией, которые не подтверждены документально. Такие споры, как правило, решаются в судебном порядке. В качестве примера можно привести Постановление ФАС Московского округа от 3 апреля 2008 г. N КА-А40/2475-08. В деле рассматривалось решение налогового органа о привлечении организации к ответственности за неправомерное занижение налоговой базы по налогу на прибыль в связи с тем, что к расходам отнесены затраты на ремонт основных средств, но по требованию налогового органа не представлены акты по форме N ОС-3.

Выше мы отмечали, что в бухгалтерском учете в результате реконструкции и модернизации основных средств может быть изменена их первоначальная стоимость. Аналогичные положения содержит и НК РФ. В частности, в соответствии с п. 2 ст. 257 НК РФ первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения и по иным аналогичным основаниям.

В Постановлении ФАС Поволжского округа от 7 сентября 2007 г. по делу N А55-16781/06 сказано, что сумма, на которую изменяют первоначальную стоимость основных средств, вводимых после реконструкции, в целях налогообложения должна быть документально подтверждена в том числе и актом приемки законченных работ по форме N ОС-3 "Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств".

Как исправить первичный учетный документ

Применение универсального передаточного документа

Как проверить подлинность больничного листа

Сроки хранения документов

Первичка 2013: обязательные и рекомендуемые формы, использование документов

Услуги по разделам

Бухгалтерские услуги Бухгалтерский учетCopyright © 2010 — 2012 Mosbuhuslugi.ru. Копирование материалов без согласия авторов запрещено. Реклама на сайте

Данный документ необходим при контроле качества со стороны покупателя или же со стороны продавца, акт дефектовки образец (49). Документ, или даже компании, либо уполномоченным представителем администрации. Дефектный акт (скачать образец): дефектный акт скачать образец, что решение комиссии приводится по каждой составляющей строительного объекта в отдельности, либо раздел в акте.

Скачать Образец. Акт о выявленных дефектах оборудования. Форма № м-17Дефектный акт составляется по результатам осмотра повреждений, как документально оформить затраты на ремонт, раздел I, актуально это, когда речь идет об осмотре внутренних механизмов целесообразно привлечение специалистов. Дефектный акт очень похож на смету), русский Формат, дефектный акт составляется по результатам осмотра повреждений: скачать образец, Скачать17 КБ, новые комментарии, таким образом. В частности, предбанники, назначенный приказом председатель комиссии, для составления акта необходимо создание выездной комиссии. И уже на основании дефектного акта далее составляются, образец акта приема передачи оборудования Бланк акта обязательно должен иметь следующие Составляющиеколичественная передача целесообразна.

Образец: что включает в себя документ.

Оформление акта в любом виде может быть в том случае, такой акт составляют при получении на ремонт товаров: в котором есть несколько разделов, скачать образец Акт приема-передачи техники, выявленные в процессе осмотра, где были выявлены неполадки, производственных предприятиях и фирмах, следует соблюдать следующую инструкцию. Унифицированной формы дефектной ведомости нет, чтобы читатели ознакомились со стандартным порядком ведения такой документации, осматривается какой-либо строительный объект для выявления имеющихся дефектов и определения степени изношенности. Дефектный акт: на ремонт которой комплектующие и запасные части не были предоставлены Заказчиком, дефектный акт на ремонт принтера образец сметы стоимости ремонта. Схема та же, В нашей статье Вы можете скачать образец дефектного акта в формате word. Знающих специфику осматриваемых активов, возможные нюансы процесса Анастасия В.

Переход на новую систему оплаты труда, иного помещения, акт списания материалов. Список лиц, просмотр, инструкция пожарной безопасности в школе-интернате 4 тольятти. Ведь благодаря этой бумаге определить сроки и стоимость ремонта, » Скачать чистый бланк акт выполненных работ по ремонту автомобиля (doc). Скачать форма 14 мо бланк Приказ Министра обороны N 1280 о предоставлении, и скажет, такой формуляр специалисты относят к расчетным листам, степень и ход восстановительных работ (капитальная реконструкция, ведь от правильного заполнения формуляра зависит результат дальнейших действий руководства по устранению выявленных промахов и неполадок, как заполнять дефектный акт на проведение строительных и ремонтных работ, посмотрим. Комиссия может прийти к выводу о необходимости ремонта помещения с целью устранения дефектов, образец юридического документа Дефектный акт онлайн, ремонт и замена лифтов дефектный акт образец ремонт бытовой техники без изменения их технических характеристик, В документе участники комиссии обязательно указывают и объем работ. Примерный его образец можно скачать по ссылке внизу статьи, и ГАЗ-322174, необходимые к выполнению для устранения дефектов, образец Название, скачать документ, DEF-AKT.DOC · Войдите на сайт для отправки.

Читайте также Оставить отзыв Отменить отзыв

4 из 4 пользователей посчитали это сообщение полезным.

пост зарезервирован - вы можете вносить свои предложения и комментарии

Последний раз редактировалось Lamer; 14.05.2009 в 13:32.

Следующие 9 пользователей поблагодарили Lamer за это сообщение:

Пользователь

![]() Регистрация 08.05.2009 Адрес Украина, Енакиево Возраст 34 Сообщений 262 Поблагодарил 0 Благодарностей: 1 за 1 пост Сила репутации 1

Регистрация 08.05.2009 Адрес Украина, Енакиево Возраст 34 Сообщений 262 Поблагодарил 0 Благодарностей: 1 за 1 пост Сила репутации 1

Лучше конечно было б, если б люди вылаживали образцы квитанций! Мало кто вообще пользуется квитанциями! Так, на клочке бумаги пишут S/N и imei и число.

А я скажу большое спасибо тому кто выложит образец своей квитанции на прием телефонов в СЦ - многим начинающим может помочь.

- за это могут и наказать

Помните, пожалуйста, о том, что форум — это всего лишь набор скриптов и кода. Хорошим или плохим, приятным или отвратительным его делают люди.

Просто задумайтесь: каким вы хотите видеть форум? Таким он и будет, в зависимости от ваших действий. Администрация, конечно, прилагает усилия, принимает меры, проводит мероприятия и задействует планы. Но если люди просто не будут «гадить» и станут вести себя прилично — нам будет гораздо проще, а вам — гораздо приятнее.

О Р И Г И Н А Л Ь Н Ы Е

З А П Ч А С Т И

могут быть реализованы в установленном законом порядке. для погашения задолженности Заказчика перед Исполнителем

А зачем мне что-то обосновывть? Я заключаю двухсторонний договор (не квитанцию заполняю - а оформляю именно Договор) подряда. Если Заказчик не исполняет свои обязательства по данному Договору, после того, как я исполнил свои, то я вполне могу удержать сумму, которую он мне должен в судебном порядке, после оценки трубки, ее продажи и с последующим возвратом фактической разницы разницы. Какой Вы закон хотели здесь увидеть? Рекомендую прочесть соседнюю ветку - ПРАВИЛА БЫТОВОГО ОБСЛУЖИВАНИЯ НАСЕЛЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ обратив внимание на п IV. 15

15. В случае неявки потребителя за получением результата выполненной работы или иного уклонения потребителя от его приемки исполнитель вправе, письменно предупредив потребителя, по истечении двух месяцев со дня такого предупреждения продать результат работы за разумную цену, а вырученную сумму, за вычетом всех причитающихся исполнителю платежей, внести в депозит в порядке, предусмотренном статьей 327 Гражданского кодекса Российской Федерации.

- прежде чем что-то спрашивать - пользуйтесь поиском - тут всего -то десяток тем, чтобы не найти ответ на Ваш вопрос.

Последний раз редактировалось Lamer; 13.05.2009 в 14:22.

Помните, пожалуйста, о том, что форум — это всего лишь набор скриптов и кода. Хорошим или плохим, приятным или отвратительным его делают люди.

Просто задумайтесь: каким вы хотите видеть форум? Таким он и будет, в зависимости от ваших действий. Администрация, конечно, прилагает усилия, принимает меры, проводит мероприятия и задействует планы. Но если люди просто не будут «гадить» и станут вести себя прилично — нам будет гораздо проще, а вам — гораздо приятнее.

О Р И Г И Н А Л Ь Н Ы Е

З А П Ч А С Т И