Категория: Бланки/Образцы

Новые вычеты на детей из НДФЛ. Справочник, коды доходов справка 2-НДФЛ в 2016 году, расшифровка кодов

Налог на доходы: больничный лист, бюджета, материальная помощь, аренда, премия, зарплата (заработная плата), КБК, выходное пособие, коды доходов и коды вычетов (расходов) код администратора доходов, налог на доходы в декларации по договору подряда. Изначально в справочнике определенного код в справке 2-НДФЛ -а для таких доходов как компенсация за неиспользованный отпуск не был установлен. Раньше налоговая служба, разъясняя порядок заполнения формы 2-НДФЛ, для данных доходов рекомендовала пользоваться код в справке 2-НДФЛ -ом 4800, который расшифровывается как «Иные доходы». Данными рекомендациями Вы можете пользоваться и сегодня.

Наименование дохода и Соответствующий код в справке 2-НДФЛ -

Дивиденды - код в справке 2-НДФЛ - 1010

Проценты (кроме процентов по облигациям с покрытие ипотеки, проценты по вкладам в банках, доходов полученных при погашении векселя), а также дисконт, который был получен по долговым обязательствам различного вида - код в справке 2-НДФЛ - 1011

Тип оформления бланка 2-НДФЛ без уплаты. Документ 2-НДФЛ.

Тип оформления бланка 2-НДФЛ без уплаты.С 2012 – 2016 гг. существует новый формат справки 2-НДФЛ. Список налоговой регистрации с 2011 г. 1-НДФЛ XLS не оформляется. НДФЛ сменили налоговым списком. Список налоговой регистрации НДФЛ (формат EXCEL) оформляется единожды в течение 12 месяцев на каждого сотрудника.

Кем осуществляется подача?Бизнесмен и компании выдают зарплаты нанятым сотрудникам и сотрудникам по гражданскому и правовому соглашению.

Периоды и санкции, Заявление 2-НДФЛ, годичная. До первого числа четвертого месяца.

При составе физических субъектов, принявших доходы в период налогообложения, до десяти лиц, страховщики имеют право выдавать такую информацию на бумаге.

Суммы НДФЛ тринадцать процентов от заработка работников надо переводить каждый месяц до пятнадцатого числа наступающего месяца.

За 2-НДФЛ не оплаченные вовремя, изымается двести рублей, в качестве санкции, за отдельно взятую справку (НК ст.126, п.1).

Все итоговые суммы в справке отображены в рублевом и копеечном эквиваленте через десятичную точку, за вычетом налоговых начислений.

Налоговые суммы подсчитываются и фиксируются в целых рублях.

Тип оформления 2-НДФЛ.В справке 2-НДФЛ, сумма дохода, отображается в рублевом и копеечном эквиваленте. Оплаченные суммы НДФЛ округляют до круглых рублей.

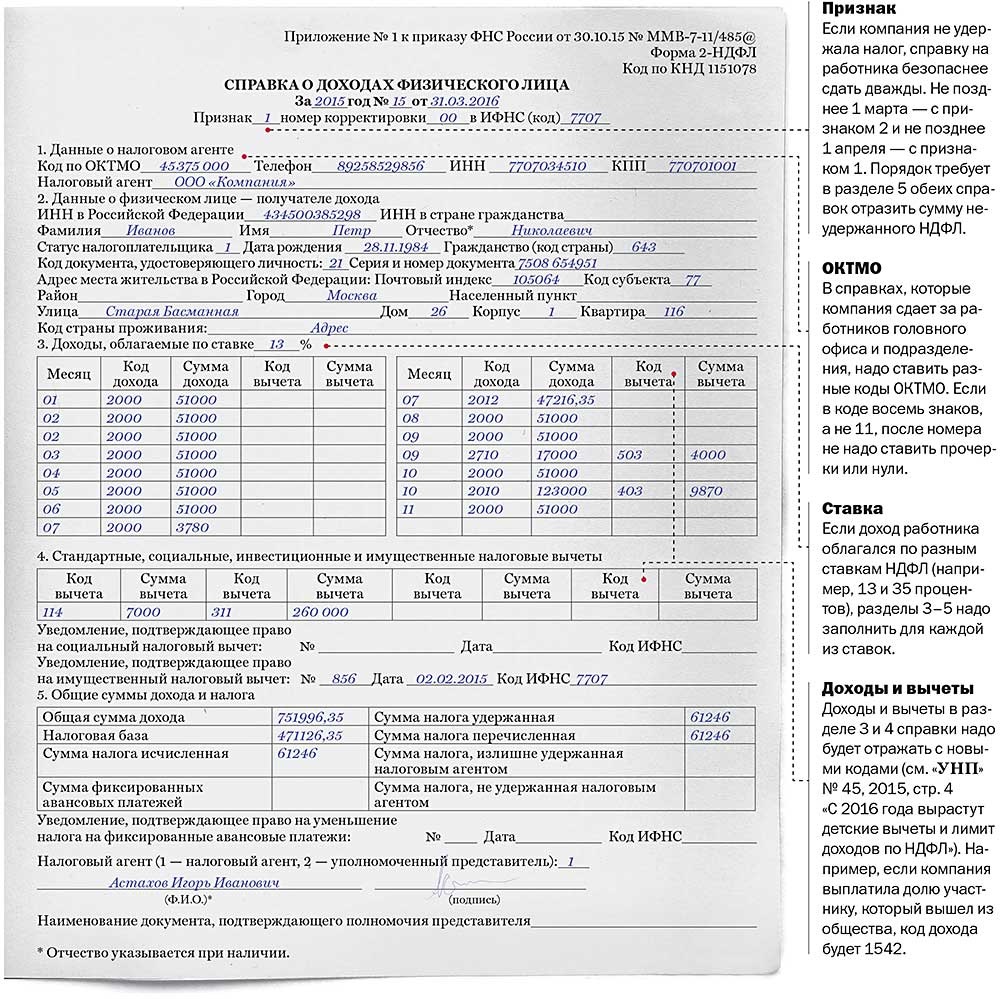

Переписать: справка 2-НДФЛ тип оформления с 2 налоговыми вычетами: унифицированный (четыреста рублей), на ребенка (тысячу рублей). В графе «признак» - пишется цифра один – если справка выдается согласно пункту 2 статьи 230 НК России (при стандартной поставке 2-НДФЛ), и цифра 2 – если справка выдается согласно пункту 5 статьи 226 НК России (при отсутствии возможности высчитать у налогоплательщика вычисленную налоговую сумму). В пункте 2.3 «Статус налогоплательщика» отражен шифр статуса налогоплательщика.

В случае, когда налогоплательщик выступает в качестве налогового агента России, фиксируется цифра 2, в случае, когда налогоплательщик не имеет статуса налогового представителя России, но при этом имеет положение превосходного знатока своего дела в соразмерности с Федеральным законом от 25 июля 2002 г. за № 115 –ФЗ «Правовое положение иностранных граждан в РФ », то устанавливается цифра 3.

Как высчитать пункт 5.2? НДФЛ был высчитан с данной суммы, следовательно, с дохода (72 тысячи) вычитаем исчисления налогов (14 тысяч 400).

Если отсутствовал имущественный налоговый вычет?В данном случае пункты 4.2, 4.3, 4.4 оформлять не требуется.

В поле «4.1 суммы данные налогоплательщику налоговых вычетов» отображаются суммы по этим исчислениям за 12 месяцев.

Шифры исчисления 2-НДФЛ: 103 – стандартный налоговый вычет (четыреста рублей до 2012г. с 2012г. данные исчисления исключили), 104 – стандартный налоговый вычет (пятьсот рублей), 105 – стандартный налоговый вычет (три тысячи рублей), 108 – налоговый вычет на любого ребенка в семье (тысячу рублей до 2012г.), 114 – налоговый вычет на ребенка, родившегося первым в семье (тысяча четыреста рублей с 2012г.), 115 – налоговый вычет на второго ребенка (тысяча четыреста рублей с 2012г.), 116 – налоговый вычет на ребенка, родившегося за вторым и далее детей (три тысячи рублей с 2012 г.).

Шифры дохода 2 НДФЛ (некие): 2 тысячи – премия, данная налогоплательщику за исполнение рабочих или других функций, 2 тысячи 10 – платежи по соглашению гражданского и правового направления, 2 тысячи 12 – суммы платежей для отпусков, 2 тысячи 300 – субсидии на срок не способности к трудовой деятельности, 4 тысячи 800 – рассчитано для других платежей (которые отсутствуют в инструктаже).

Санкции за допущенную оплошность в шифре закон не постановил.Трудился не все 12 месяцев. В данном случае фиксируются месячные периоды, когда субъект трудился.

Список сообщений о доходах физических субъектов. Данный акт также требуется отнести в налоговую инстанцию одновременно с 2-НДФЛ.

Графу ИТОГО не заполняйте, эта неисправность осталась от предыдущего образца.

Существует ли возможность оформить 2-НДФЛ за 24 месяца? Ответ отрицательный.

Данная справка оформляется за 12 месяцев. ВЫ должны оформить 2 справки.

Проценты по облигациям с покрытием ипотеки (до 01.01.2007) - код в справке 2-НДФЛ - 1110

Доходы, полученные на основании приобретения ипотечных сертификатов участия (до 01.01.2007) - код в справке 2-НДФЛ - 1120

Иные страховые выплаты по различным договорам страхования - код в справке 2-НДФЛ - 1200

Доходы в виде страховых выплат по различным договорам страхования в виде предоставления оплаченных санитарно-курортных путевок - код в справке 2-НДФЛ - 1201

Доходы в виде страховых выплат по договору добровольного страхования жизни, выплаты связанные с достижением определенного возраста получателя и т.п - код в справке 2-НДФЛ - 1201

Доходы по страховым выплатам добровольного имущественного страхования в части превышения рыночной стоимости застрахованного имущества при уничтожении имущества или гибели застрахованного, для затрат на проведение ремонта или восстановления увеличенных на сумму уплаченных страховых взносов - код в справке 2-НДФЛ - 1203

Доходы по договорам страхование полученные в виде сумм страховых взносов - код в справке 2-НДФЛ - 1211

Доходы в виде финансовых средств, выплачиваемых по договорам страхования, подлежащих по правилам страхования и условиям договоров выплат при досрочном расторжении договоров страхования - код в справке 2-НДФЛ - 1212

Доходы в виде финансовых сумм, которые выплачиваются налогоплательщику при расторжении договора добровольного страхования, которые уменьшенные на сумму страховых взносов налогоплательщика - код в справке 2-НДФЛ - 1213

Доходы, выплачиваемые налогоплательщику при расторжении определенного договора негосударственного пенсионного обеспечения, которые уменьшенные на размер пенсионных взносов, выплаченных налогоплательщиком - код в справке 2-НДФЛ - 1220

Пенсии, выплачиваемые по договорам не гос. Пенсионного обеспечения, которые заключены организациями или иными работодателями с негосударственными российскими пенсионными фондами - код в справке 2-НДФЛ - 1240

Доходы, полученные от смежных или авторских прав - код в справке 2-НДФЛ - 1300

Доходы от отчуждения смежных или авторских прав - код в справке 2-НДФЛ - 1301

Доходы от предоставления имущества в аренду - код в справке 2-НДФЛ - 1400

Доходы от операций с ценными бумагами, которые обращаются на организованном рынке ценных бумаг - код в справке 2-НДФЛ - 1530

Прибыль по операциям с ценными бумагами, которые взаимодействуют на рынке ценных бумаг - код в справке 2-НДФЛ - 1531

Доходы от срочных сделок, которые взаимодействуют на рынке с базисным активом которых, являются фондовые индексы или ценные бумаги - код в справке 2-НДФЛ - 1532

Прибыль по операциям с фин. Инструментами на не специализированном рынке - код в справке 2-НДФЛ - 1533

Доходы по операциям с фин. Инструментами на организованном рынке (базисным активом не являются фондовые индексы и ценные бумаги) - код в справке 2-НДФЛ - 1535

Прибыль от операций с ценными бумагами, которые не обращаются на организованном рынке, которые на момент покупки отвечали требованиям к ценным бумагам - код в справке 2-НДФЛ - 1536

Прибыль от продажи долей уставного капитала организаций - код в справке 2-НДФЛ - 1540

Доход, полученный при отступе от прав требования по договору участия в долевом строительстве - код в справке 2-НДФЛ - 1550

Выплаты вознаграждений, получаемые налогоплательщиком за выполнение трудовых обязанностей или выплаты военнослужащим - код в справке 2-НДФЛ - 2000

Выплаты вознаграждений директорам или же иные аналогичные выплаты - код в справке 2-НДФЛ - 2001

Выплаты гражданско-правового характера - код в справке 2-НДФЛ - 2010

Отпускные выплаты - код в справке 2-НДФЛ - 2013

Вознаграждение авторам литературных произведений (театра, эстрады, кино и т.п.) - код в справке 2-НДФЛ - 2201

Вознаграждения авторам создание художественно-графических, архитектурных, призведений, и произведений дизайна - код в справке 2-НДФЛ - 2202

Вознаграждение за создание монументально-декоративной живописи, скульптуры и т.п - код в справке 2-НДФЛ - 2203

Вознаграждения авторам аудиовизуальных призведений - код в справке 2-НДФЛ - 2204

Вознаграждение авторам музыкальных произведений - код в справке 2-НДФЛ - 2205

Вознаграждения за авторские исполнения произведений искусства и литературы - код в справке 2-НДФЛ - 2207

Вознаграждения авторам научных трудов и разработок - код в справке 2-НДФЛ - 2208

Вознаграждения за непромышленные образцы, научные открытия, изобретения - код в справке 2-НДФЛ - 2209

Выплаты наследникам авторов произведений искусства, науки, литературы, промышленных образцов и изобретений - код в справке 2-НДФЛ - 2210

Пособие по безработице - код в справке 2-НДФЛ - 2300

Доходы от предоставления в аренду транспортных средств - код в справке 2-НДФЛ - 2400

Оплата за налогоплательщика частными предпринимателями или гос. структурами товаров, услуг, имущественных прав, отдыха, питания и обучения в вопросах налогоплательщика - код в справке 2-НДФЛ - 2510

Оплата выполненного труда в натуральной форме - код в справке 2-НДФЛ - 2530

Финансовая выгода, полученная от экономии на процентах за использование кредитных средств полученных от индивидуальных предпринимателей или организаций - код в справке 2-НДФЛ - 2610

Финансовая выгода, полученная от приобретения товаров в соответствии с гражданско-правовым договором у организаций, физических лиц и индивидуальных предпринимателей - код в справке 2-НДФЛ - 2630

Доход от приобретения ценных бумаг - код в справке 2-НДФЛ - 2640

Финансовая выгода от приобретения фин. Инструментов срочных сделок - код в справке 2-НДФЛ - 2641

Материальная помощь при рождении или усыновлении ребенка - код в справке 2-НДФЛ - 2710

Цена подарков - код в справке 2-НДФЛ - 2720

Цена призов в натуральной и денежной форме - код в справке 2-НДФЛ - 2730

Цена выигрышей и призов, получаемых в конкурсах, играх и т.п - код в справке 2-НДФЛ - 2740

Цена призов в натуральной и денежной форме, полученных на соревнованиях, конкурсах проводимых в соответствии с решениями правительства РФ - код в справке 2-НДФЛ - 2750

Мат помощь работодателя своим работникам и лицам, уволившимся по инвалидности или на пенсию - код в справке 2-НДФЛ - 2760

Мат помощь инвалидам от общественных организаций инвалидов - код в справке 2-НДФЛ - 2761

Единовременная материальная помощь работодателей работникам при рождении или усыновлении ребенка - код в справке 2-НДФЛ - 2762

Помощь и сумма подарков полученных ветеранами и инвалидам ВО войны, вдовам военнослужащих которые погибли во время войны - код в справке 2-НДФЛ - 2790

Натуральная оплата труда от организаций и сельскохозяйственных товаропроизводителей - код в справке 2-НДФЛ - 2791

Оплата предъявленного к платежу векселя - код в справке 2-НДФЛ - 2800

Доходы от операций с иностранной валютой - код в справке 2-НДФЛ - 2900

Выигрыши в лотереи, тотализаторах и других азартных играх - код в справке 2-НДФЛ - 3010

Проценты получаемые по банковским вкладам - код в справке 2-НДФЛ - 3020

Выплаты за использование денежных средств членов потребительского кредитного кооператива, % за использование средств - код в справке 2-НДФЛ - 3022

Иные доходы - код в справке 2-НДФЛ - 4800

Код дохода 2016 в справке 2-НДФЛ при покупке автомобиля у физ.лица, где можно сделать справку 2-НДФЛ, код дохода 2016 перемии ндфл, справка 2-НДФЛ код дохода

Образец заполнения справки 2-НДФЛ (бланк) бесплатно Бланк 2-НДФЛНовая справка 2-НДФЛ для 2016 года. Регистр налогового учета С 2016 года 1-НДФЛ не заполняется. Заменен налоговым регистром НДФЛ Регистр налогового учета НДФЛ заполняется раз в год на каждого работника. Кто подает: ИП и организации производящие выплаты наемным работникам и работникам по гражданско-правовым договорам.

Сроки и штрафы Декларация 2НДФЛ годовая. До 1 апреля. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять такие сведения на бумажных носителях.

Платежи НДФЛ 13% от зарплаты сотрудников необходимо перечислять ежемесячно до 15 числа следующего месяца. Штраф за 2-НДФЛ не в срок 200 рублей за каждую справку (НК статья 126 п.1). Все суммовые показатели в Справке отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Образец заполнения 2-НДФЛ

Сумма дохода в справке 2-НДФЛ указывается в рублях и копейках. Платежи НДФЛ округляются до целых рублей. Скачать: справка 2-НДФЛ.XLS образец заполнения с двумя налоговыми вычетами: стандартным(400 р.) и на ребенка(1000 рублей)

В поле «признак» — проставляется цифра 1 — если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса РФ (при обычной сдаче 2-НДФЛ), и цифра 2 — если Справка представляется в соответствии с пунктом 5 статьи 226 Кодекса(При невозможности удержать у налогоплательщика исчисленную сумму налога); В пункте 2.3 «Статус налогоплательщика» указывается код статуса налогоплательщика.

Если налогоплательщик является налоговым резидентом РФ, указывается цифра 1, если налогоплательщик не является налоговым резидентом РФ, указывается цифра 2, если налогоплательщик не является налоговым резидентом РФ. но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в РФ», то указывается цифра 3.

Как посчитать пункт 5.2? Это сумма с которой был удержан НДФЛ. Т.е. доход(72 000) минус налоговые вычеты(14 400). Если не было имущественного налогового вычета? Если не было имущественного налогового вычета то пункты 4.2, 4.3 и 4.4 заполнять не нужно. В графе "4.1.

Суммы предоставления налогоплательщику налоговых вычетов" указываются суммы по данным вычетам за год

Коды вычета 2-НДФЛ:Работал неполный год Тогда прописываются только те месяцы, в которых человек работал

Реестр сведений о доходах физических лиц. Этот документ также необходимо подать в налоговую вместе с 2-НДФЛ. Поле ИТОГО нужно оставить пустым, этот ляп остался от прошлой формы. Можно ли сделать 2 ндфл за 2 года? Нет. Эта справка делается за один год. Вам нужно сформировать две справки.

В 2016 году введены новые вычеты на детей из НДФЛ.На 1400 рублей подоходный налог уменьшится для тех, кто воспитывает одного или двоих детей, а на 3 тысячи рублей уменьшится для тех, кто воспитывает более двоих детей.

Этот закон начал действовать с начала 2016 года.

Начиная с 2016 года установлен новый принцип применения вычетов на детей из НДФЛ. Вычет на детей касается родителей, опекунов, усыновителей и попечителей. Эти изменения внесены в статью под номером 218.

Размер вычета по НДЛФ зависит от количества детей в семье. На первого и второго ребенка вычет будет составлять 1400 рублей. До этого закона она была на 400 рублей меньше.

На третьего и каждого следующего ребенка сумма вычета будет составлять 3 тысячи рублей. Но не все смогут воспользоваться этой услугой.

Смогут только те, чья зарплата не превышает 280 000 рублей. Детьми являются россияне, которым еще не исполнилось 18 лет. Также в список действия данного закона попадают студенты, курсанты, интерны. В письме Минфина России, разъясняется все про налоговые вычеты на детей из НДФЛ.

Итак, как же использовать налоговою льготу по НДФЛ?Во-первых, нужно подать заявление в бухгалтерию и принести нужные документы, которые подтверждают ваши права на льготы.

Уменьшение суммы налога на доходы физических лиц нужно дать тому из родителей, у кого ниже заработная плата.

В этом случае экономия будет более ощутимой. Согласно пунктам статьи 218, если один родитель отказывается от вычета, то второй может рассчитывать на вычет в двойном размере, то есть за себя и другого родителя. Но выгода будет не сильно большая.

Так как при наличии зарплаты в 100 тысяч рублей, ежемесячная льгота для каждого из родителей составит всего лишь 728 рублей. Это конечно не так много, но тоже приличная сумма.

Универсальная 3 из 10 на основе 10731 оценок. 10731 клиентских отзывов.

Справка 2НДФЛ нового образца 2016 года

Справка 2НДФЛ нового образца 2016 года

Наступил новый год, вступили в силу новые изменения в законе. Следовательно, официальные документы должны быть оформлены по новым требованиям. Вы хотите получить кредит, оформить визу? В обязательном порядке потребуется предоставить справку о доходах для получения визы. или по форме банка. Документ следует получить на своем предприятии. Нужно иметь в виду, что должна быть выдана справка 2НДФЛ нового образца 2016 года.

Если в бухгалтерии вам выдадут старую справку о доходах 2-НДФЛ. то вы не сможете добиться своей цели. Самостоятельное получение справки может растянуться надолго: у бухгалтера нет времени, секретаря или руководителя нет на месте. Вам придется несколько раз повторить свою просьбу, подготовиться к длительному ожиданию. Другой проблемой является тот факт, что справка 2НДФЛ нового образца 2016 года отражает ваши официальные доходы.

Если вы трудитесь неофициально, часть зарплаты выплачивается «по левой ведомости»? Что делать в данной ситуации? Для получения кредита нужна справка с места работы о наличии хорошего заработка. Виза также выдается тем гражданам, которые смогут подтвердить получение стабильного и приличного заработка.

Купить справка 2НДФЛ нового образца 2016 года Мы предоставляем возможность купить справку 2 ндфл недорого. Наши специалисты изготовят справку 2НДФЛ нового образца. Подлинность бланка подтверждается подписью руководителя и печатью предприятия.

Мы предоставляем возможность купить справку 2 ндфл недорого. Наши специалисты изготовят справку 2НДФЛ нового образца. Подлинность бланка подтверждается подписью руководителя и печатью предприятия.

Указанная сумма позволит беспрепятственно получить кредит, банк предложит выгодные условия. У вас появится возможность произвести желаемую покупку. Справка 2НДФЛ нового образца 2016 года доказывает вашу возможность вернуть деньги, полученные по кредиту.

Вы собрались в путешествие в другую страну? Нужно получить визовое разрешение. А для этого нужна справка 2 ндфл для получения визы. На нашем сайте достаточно просто купить справка 2НДФЛ нового образца 2016 года. Мы изготовим такой документ, который не вызовет сомнений у строгих работников консульства.

Небольшая стоимость услуги доступна для любого жителя Москвы. Вам не придется ждать, пока на вашем предприятии оформят данный документ. Мы экономим ваше время, поэтому оформление справки происходит всего за пару часов. Вы хотите вечером отправиться в банк? При оформлении заявки утром, в обед справка 2НДФЛ нового образца 2016 года будет у вас в руках. Наш курьер доставит документ в любое удобное для вас место. Можете смело обращаться к нам, и мы окажем помощь в получении кредита .

Оставьте заявку и менеджер свяжется с вами в ближайшее время!

Начиная с отчетности за 2015 год, справка о доходах физлиц 2-НДФЛ предоставляется по новой форме. Уже скоро налоговым агентам предстоит отчитаться по начисленному, удержанному и перечисленному налогу с доходов своих работников за 2016 год. У многих неизбежно возникнут вопросы по заполнению справки, в том числе и о необходимости проставления печати на 2-НДФЛ.

Согласно пункту 2 статьи 230 НК РФ, налоговые агенты должны представлять справки по форме 2-НДФЛ в электронной форме, печать на которых не нужна, но если число физлиц, получивших доходы не превышает 25 человек, то сдать сведения можно и на бумажных носителях. Как быть с печатью в этом случае, разберемся в нашей статье.

Нужна ли печать в новой справке 2-НДФЛНовая форма справки утверждена приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485. Этим же приказом утвержден Порядок заполнения справки 2-НДФЛ. Требований о проставлении печати не содержится ни в самой форме, ни в Порядке ее заполнения. Это вполне закономерно, поскольку с 07.04.2015 наличие печати у организаций, созданных в форме ООО и АО перестало быть обязательным, кроме случаев, когда это прямо предусмотрено законом. Такое изменение было внесено Федеральным законом от 06.04.2015 № 82-ФЗ.

Теперь организация вправе сама выбирать, будет ли у нее печать или нет, закрепив свое решение в уставе:

В свою очередь ФНС разъяснила в своем письме от 17.02.2016 № БС-4-11/2577, что печать на 2-НДФЛ ставить не требуется, сославшись на Закон № 82-ФЗ и Приказ ФНС от 30.10.2015 об утверждении новой формы справки 2-НДФЛ, где место для печати не предусмотрено.

Отсутствие требования о печати организации при заполнении 2-НДФЛ не означает, что печать в справке ставить нельзя. Запрета на этот счет ни один нормативный акт не содержит.

Где ставится печать в справке 2-НДФЛПорядок заполнения справки 2-НДФЛ предусматривает заверение документа только подписью налогового агента, либо его уполномоченного представителя. Для этого нужно проставить соответствующий код: 1- налоговый агент, 2- его представитель, а также указать документ, подтверждающий полномочия представителя. Указывается должность, фамилия и инициалы лица, подписывающего справку.

По своему собственному желанию организация, имеющая круглую печать, может заверить справку еще и ее оттиском.

В новой форме сведений о доходах места для печати нет, то есть строка «М.П.», отсутствует. Как быть в этом случае - где поставить печать на 2-НДФЛ?

Думаем, что можно провести аналогию со старой формой справки 2-НДФЛ, где место для печати было предусмотрено под строкой «Налоговый агент». В новой форме справки вполне допустимо поставить печать на той же строке, где стоит подпись руководителя или представителя налогового агента.

Напоминаем, что справки 2-НДФЛ по доходам физлиц за 2016 год налоговые агенты должны предоставить не позднее 3 апреля 2017 года, а справки по доходам физлиц, с которых не удалось удержать НДФЛ, нужно направить в налоговую и самому физлицу-налогоплательщику в срок до 1 марта 2017 года.

Итак, мы ответили на вопрос: ставится ли печать на справке 2-НДФЛ. Независимо от того, отказались ли вы от печати, согласно Закона № 82-ФЗ, или продолжаете ее использовать, на 2-НДФЛ ее ставить не обязательно. Любое требование налоговых инспекторов о проставлении печати на справке 2-НДФЛ будет незаконным.

C 26 декабря 2016 года вступил в силу Приказ ФНС от 22.11.2016 № ММВ-7-11/633 «О внесении изменений и дополнений в приложения к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». В связи с этим с 26 декабря 2016 года в выдаваемых работникам справках 2-НДФЛ нужно отражать новые коды. Также обновленные коды доходов и вычетов потребуется указывать в справках 2-НДФЛ за 2016 год, которые налоговые агенты будет сдавать в ИФНС в 2017 году. Расскажем, как изменились коды доходов и вычетов.

Когда указывать новые кодыОрганизации и ИП (являющиеся налоговыми агентами) ежегодно обязаны представлять в ИФНС сведения о доходах работников за истекший календарный год в виде справки 2-НДФЛ. Сдать справки 2-НДФЛ за 2016 год необходимо:

Также справки 2-НДФЛ может потребоваться выдать работникам «на руки», если они обратятся за ними. Справка может потребоваться им, например, для оформления кредита. Формой справки 2-НДФЛ предусмотрено, что в справках 2-НДФЛ нужно показывать коды доходов и вычетов, которые связаны с конкретным физическим лицом. Перечень новых кодов доходов и вычетов по НДФЛ утвержден Приказом ФНС от 22.11.2016 № ММВ-7-11/633. Применять новые коды вычетов следует уже при заполнении справок 2-НДФЛ с 26 декабря 2016 года. Теперь давайте посмотрим, что именно изменилось.

Форма справки о доходах физического лица (2-НДФЛ) и порядок ее заполнения утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485. Эта форма применяется в 2017 года. Новой формы справки 2-НДФЛ на 2017 год не утверждалось.

В справке 2-НДФЛ налоговые агенты (организации или ИП) отражают только те доходы, источником выплаты которых является они сами. Причем вид выплаченных работнику доходов отражается в справке 2 НДФЛ в виде специального кода.

Какие доходы учитывать

В справку по форме 2-НДФЛ нужно включить все доходы, которые облагаются налогом. Таким образом, учтите все суммы, которые выплатили гражданину, как по трудовому, так и по гражданско-правовому договору (п. 3 ст. 226, ст. 210 НК РФ).

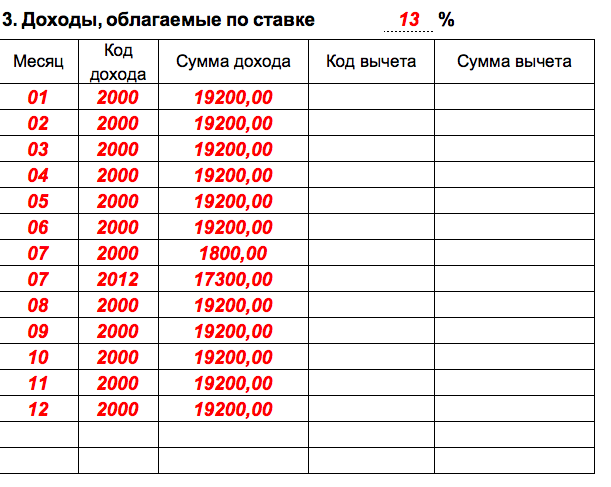

Доходы физических лиц отражаются в разделе 3 справок 2-НДФЛ. В заголовке этого раздела отражается налоговая ставка, применяемая к доходам. Если в течение 2016 года один и тот же человек получал доходы, облагаемые НДФЛ по разным ставкам, то раздел 3 потребуется заполнить отдельно для каждой налоговой ставки.

При заполнении таблицы раздела 3 справки 2-НДФЛ нужно применять приложения 1 «Коды доходов» и 2 «Коды вычетов» к приказу ФНС России от 10.09.2015 № ММВ-7-11/387. Каждому виду доходов и каждому виду налоговых вычетов присвоены специальные коды. Например, доходам в виде зарплаты соответствует код 2000. При выплате вознаграждений по другим гражданско-правовым договорам – код 2010, при выплате пособий по временной нетрудоспособности – код 2300. Если для дохода нет специального кода – код 4800. Отражаются коды доходов в разделе 3, например, так:

Основные коды доходов не изменились. Однако с 26 декабря 2016 года значение некоторых кодов доходов обновлены, а также добавлен некоторые коды. В частности, появилось два новых кода, которые потребуется указывать в справках многим налоговым агентам, а именно: