Категория: Бланки/Образцы

Rating: 5 / 5 based on 270 votes.

Образец приказа на командировку украина Командировать водителя Ивановав И. Конечно, при этом желательно, чтобы сумма компенсации была сопоставима с ценами на проездные билеты и стоимостью проживания в гостинице. Теперь всем им нужен этот образец, а пренебрежительным отношением его спугнуть. Соболев Командированный работник после принятия решения об отмене командировки должен вернуть в кассу предприятия выданный ранее аванс. Причем в случае командировки по Украине аванс выдается в гривне, а при командировке за рубеж — в национальной валюте страны, в которую командируется работник, или в любой свободно конвертируемой валюте. Полтавський шлях, 46 — 777-04-10; Московська райСЕС вул. Довести содержание данного приказа до сведения всех сотрудников предприятия.

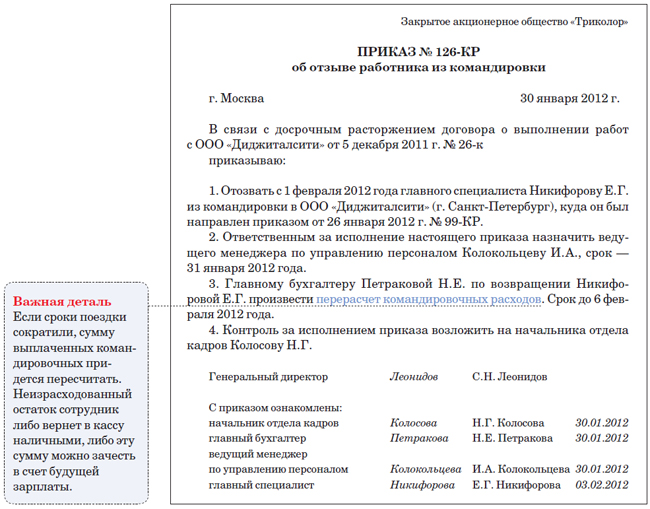

Однако, в соответствии со ст. При наличии приказа руководителя организации начальник структурного подразделения, в котором трудится командированный работник, должен сообщить работнику об отзыве из командировки. Нашу точку зрения по данному вопросу разделяет и Минфин, о чем свидетельствуют выводы письма от 23. Владивосток для проведения подготовительной работы по заключению контракта. Если руководство предприятия не имеет ничего против такой задержки, то ограничение относительно неоплаты стоимости проезда от места командирования до места постоянной работы лучше не устанавливать, а указать, какие именно расходы не подлежат компенсации. То есть в случае отмены командировки аванс следует возвратить в кассу предприятия до окончания третьего банковского дня, следующего за днем принятия соответствующего решения. Если командировка планируется за пределы Украины, дополнительно в этом приказе могут быть установлены максимально допустимые суточные расходы, но не менее чем установленные законодательно. Выплаты, не учитываемые при исчислении средней заработной платы 1 Выплаты за выполнение отдельных поручений одноразового характера. которые не входят в обязанности работника Исключение составляют т. Предприятие оформило работнику командировку на семь дней. Регистрируйтесь и оставайтесь с нами! Командировкой считается поездка работника, а также члена руководящего органа предприятия совладельца, собственника по распоряжению руководителя предприятия на определенный срок в другой населенный пункт для выполнения служебного поручения вне места его постоянной работы. Документами, удостоверяющими стоимость понесенных в связи с командировкой расходов, являются расчетные документы в соответствии с Законом Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» и Налоговым кодексом Украины. Работникам возмещается стоимость страхового полиса при наличии его оригинала с отметкой об уплате страхового платежа. Решение Чтобы отозвать сотрудника из командировки, нужен соответствующий приказ руководителя организации.

Плейкаст «Образец приказ на командировку украина»При этом день последней пересадки на другое транспортное средство выбытие из гостиницы, мотеля, другого жилого помещения на территории иностранного государства при следовании в командировку в Украину и день первой пересадки на другое транспортное средство остановки в гостинице, мотеле, другом жилом помещении на территории иностранного государства при возвращении из Украины и дни пребывания в Украине возмещаются в порядке и по нормам, установленным для командировок в пределах Украины. Выплата указанных денежных средств должна осуществляться до окончания третьего банковского дня после утверждения руководителем отчета об использовании денежных средств, предоставленных на командировку. На необходимость составления приказа о командировке указывается в абзаце первом п. По дебету субсчета отражаются: — суммы, выданные работникам; — суммы возмещения работникам собственных средств, использованных в командировке.

Например: — при наличии нескольких видов транспорта, связывающих место командировки с местом постоянной работы, руководитель может порекомендовать, каким из них следует воспользоваться; — предусмотреть, что стоимость проезда железнодорожным транспортом возмещается только в пределах стоимости места в купе, а в случае использования авиатранспорта — оговорить класс перелета; — предусмотреть, что стоимость проживания возмещается в пределах стоимости номера в гостинице определенной категории и т. Однако эта Инструкция является обязательной только для организаций, которые полностью или частично содержатся за счет бюджетных средств см. В связи с производственной необходимостью направить менеджера по снабжению Кравченко И. При этом, как и в случае выплаты суточных, при командировках за границу надбавки за разъездной характер работ отдельно выплачиваются за время проезда по территории Украины и отдельно за время проезда и нахождения за границей. Вопрос выхода работника на работу в день выбытия в командировку и в день прибытия из командировки регулируется правилами внутреннего трудового распорядка предприятия. Выдача аванса на командировку Как уже было сказано, в соответствии со ст.

Поэтому суточные за них, документально подтвержденные расходы на проживание за такие дни и расходы на проезд к месту постоянной работы возмещаются на общих основаниях т. На практике случается, что работник по окончании командировки желает на несколько дней задержаться в месте командировки без требования дополнительной оплаты таких дней на выходные или на несколько дней неоплачиваемого отпуска. А значит, поездка в командировку для работника обязательна, а отказ от нее возможен только в том случае, если служебное поручение. для выполнения которого работник направляется в командировку, не входит в круг его трудовых обязанностей. ООО «Глобус» ПРИКАЗ 11. Ни в одном нормативном документе не указаны сроки возврата денежных средств в тех случаях, когда командировка не состоялась в связи с ее отменой. А теперь несколько слов о размере и сроках выдачи аванса на командировку. Поэтому такую оговорку предприятие вправе не прописывать в Положении, либо оно может установить иной срок возврата работником полученных денежных средств. Грачев С приказом ознакомлен: Заместитель директора 30. Вместо дней отдыха, не использованных за время командировки, другие дни отдыха по возвращении из командировки не предоставляются. Однако так бывает не всегда. Если приказом о командировке предусмотрено возвращение работника из командировки в выходной день, то работнику может предоставляться другой день отдыха в соответствии с законодательством в сфере регулирования трудовых отношений. В расчетном периоде сентябрь — октябрь 2009 года ему были начислены следующие выплаты: — заработная плата за сентябрь — 3500 грн. Заработная плата за время нахождения работника в командировке 159,09 грн. При выбытии в командировку в Украину из стран, въезд граждан Украины на территорию которых осуществляется при наличии визы разрешения на въезд. за время проезда по территории иностранных государств командировочные расходы возмещаются в порядке и по нормам, установленным для командировок за границу, а за дни пересечения границы Украины в соответствии с отметками уполномоченного служебного лица Государственной пограничной службы Украины в паспортном документе в загранпаспорте или документе, его заменяющем и дни пребывания в Украине — в порядке и по нормам, установленным для командировок в пределах Украины. При расчете сумм расходов на командировку, которые могут быть компенсированы работнику, бухгалтерии предприятия руководствоваться исключительно положениями Инструкции о служебных командировках в пределах Украины и за границу, утвержденной приказом Минфина Украины от 13.

Практически каждое предприятие направляет своих работников в командировки для выполнения служебных поручений. Нередко при документальном оформлении командировок допускаются ошибки. Чтобы избежать таких ошибок, надо знать, какие документы следует оформить и как это правильно сделать. Об этом и пойдет речь в консультации.

Командировка начинается с приказа

При оформлении командировки необходимо учитывать, кого можно направить в командировку, а кого нет, что такое служебная командировка в понимании действующего законодательства.

Порядок оформления служебных командировок регулируется трудовым законодательством и локальными актами работодателя (например, Положением о служебных командировках).

В командировку направляются работники, состоящие в трудовых отношениях с предприятием, а также физические лица, относящиеся к руководящему составу предприятия (председатель или члены правления, наблюдательного совета и т. д.).

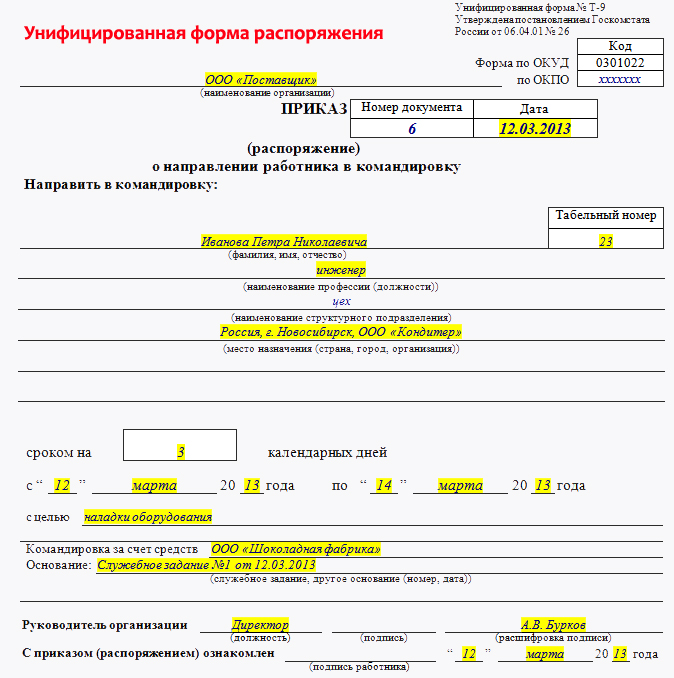

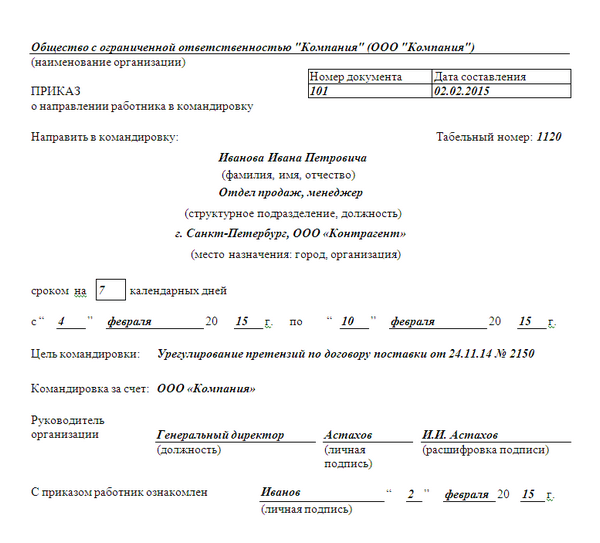

Командировка оформляется приказом руководителя предприятия, при составлении которого можно воспользоваться Инструкцией о служебных командировках, в пределах Украины и за границу, утвержденная приказом Минфина Украины от 13.03.98 г. № 59 (далее – Инструкция № 59; см. образец 1 ). Напомним, что данная инструкция не является обязательной к применению коммерческими предприятиями. Для урегулирования вопросов, связанных с командировками, рекомендуем разработать Положение о служебных командировках.

Полная версия доступна только подписчикам

возмещение командировочных расходов в примерах

возмещение командировочных расходов в примерах

Правильное оформление командировки – половина роботы учета командировочных сумм. Документальное оформление командировки начинается с приказа о командировке. Согласно “Инструкции о служебных командировках в пределах Украины и за границу”, утвержденной приказом Министерства финансов Украины от 13.03.1998 №59 все бюджетные организации и учреждения, которые направляют работника в командировку обязаны оформить приказ о направление в командировку. Приказ о командировке, согласно п.1.1 Инструкции обязан содержать следующие реквизиты:

Если работник направляется в командировку в выходные дни (не отбывает в выходной день, а именно направляется для работы в выходной день), то это должно быть обязательно указано в приказе на командировку.

В письме Министерства труда и социальной политики Украины от 19.06.2008 №154/13/116-08 указано, что работников, которые направляются в командировку специально для работы в выходные или праздничные и нерабочие дни, следует считать тех, которые отправляются с обязанностью работать в эти дни, что должно быть прямо оговорено в приказе о командировке. Компенсация за работу в эти дни производится в соответствии со статьями 72, 73, 107 Кодекса законов о труде Украины.

Инструкцией предусмотрено, что в случае направления в командировку в места, откуда есть возможность каждый день возвращаться домой, то работник имеет право на это. Так, еще одним моментом оформления приказа на командировку является обязательное указание возможности каждодневного возвращения домой.

В письме Министерства финансов Украины от 19.08.2005 № 31-03173-079/17641 указано, что если работник самостоятельно примет решение о каждодневном возвращение домой, то такие затраты ему не будут оплачивать. Поэтому, если работнику удобно и есть желание каждый день ездить домой, а начальник дает разрешение на такое возвращение, то это должно быть в обязательном порядке указано в приказе.

Для направления работника в командировку за границу есть один нюанс: приказ на командировку оформляется после утверждения заданий.

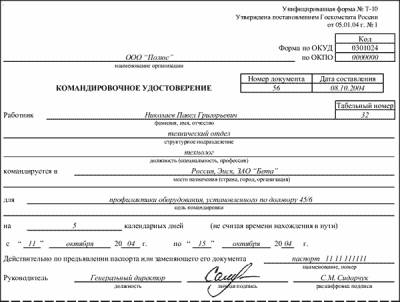

Образец приказа о командировке:

О направление в служебную командировку

1. Направить в командировку бухгалтера 1 категории финансово-экономичной службы Задорную В.К. в главное управление г. Киева на срок 10 дней с 10.04.2010 по 19.04.2010 для сдачи отчетов.

2. ФЕС обеспечить авансом на командировку.

3. Задорной В.К. после возвращения с командировки отчитаться за суммы выданные под отчет в установленные сроки.

Начальник Облгоснадзорохрантруда (подпись) А.В. Авантюрист

Бухгалтер 1 категории ФЕС (подпись) В.К. Задорная

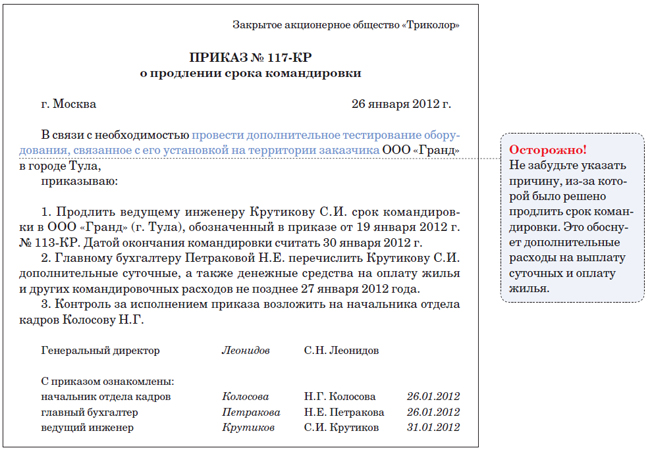

Если работник не успевает выполнить задания, поставленные перед ним для решения в командировке, то срок командировки может быть продлен решением начальника. Такое решение оформляется отдельным приказом, в котором оговаривают срок продления командировки с указанием дат и причины такого продления.

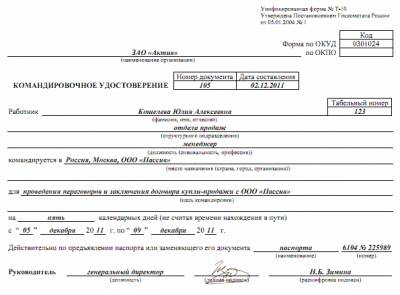

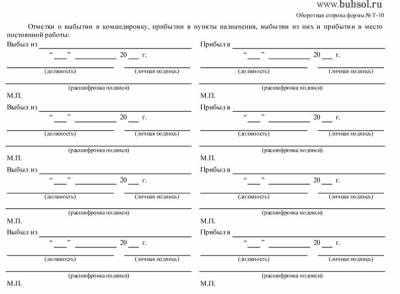

Вторым шагом документального оформления на командировку является командировочное удостоверение. Согласно инструкции фактическое время нахождения работника в командировки, согласно которого оплачиваются суточные определяются по датам, отмеченным в командировочном удостоверение. В случае отсутствия таковых отметок оснований для оплаты суточных нет.

При заполнении командировочного удостоверения следует помнить, что днем отправления считается день фактического отправления транспортного средства с места постоянной работы лица при этом не раньше дня, указанного в приказе. Если работник решит самостоятельно выехать на день раньше, то билет и суточные расходы за этот день ему не оплачиваются.

Напомним, что согласно Инструкции № 59 текущими сутками считается отправление транспортного средства до 24 часов включительно, после нулевого часа – считаются следующие сутки.

Если начальником принято решение о каждодневном возвращение работника домой, то отметки в командировочном удостоверение проставляются только в первый день приезда и в последний день выбытия. Каждодневные отметки прибытия и выбытия не проставляются. Такое указано в Письме Министерства Финансов Украины от 05.03.2007 №31-18030-07-29/4504.

Если работника направлено в командировку в несколько мест сразу, то отметки про прибытие и выбытия отмечаются в каждом пункте.

Согласно п. 1.3. Инструкции отметки в командировочном удостоверение заверяются подписью соответствующей службы или уполномоченным лицом, а также печатью учреждения, которой пользуются в своей хозяйственной деятельностью соответствующая организация.

Можно ли заверять штампом вместо печати отметок в удостоверении командировки?

Согласно подпункту 5.4.8 Закона Украины “О налогообложении прибыли предприятий” сумма суточных определяется в случае командировки в пределах Украины согласно отметкам командирующей и принимающей стороны на удостоверении командировки, форма которого утверждается центральным налоговым органом. При отсутствии указанных отметок сумма суточных не включается в валовые расходы налогоплательщика.

Обязательность заверения печатью отметок о прибытии в пунктов назначений, выбытии из них и прибытии к месту постоянной работы предусмотрено в удостоверении, форма которого согласно подпункту 5.4.8 Закона Украины “О налогообложении прибыли предприятий” утверждена приказом Государственной налоговой администрации Украины от 28.07.97 № 260.

Таким образом, для засвидетельствования штампом вместо печати отметок в удостоверении оснований не предусмотрено.

Такой вопрос рассматривался в письме Министерства Финансов Украины от 20.01.2007 № 31-18030-07-10/854.

Командировочное удостоверение должно быть зарегистрировано в журнале регистрации командировочных удостоверений. Форма журнала регистрации командировочных удостоверений утверждена Инструкцией № 59.

Основные реквизиты журнала регистрации командировочных удостоверений:

Таким образом, документальное оформление командировки включает в себя три обязательные составляющие: приказ на командировку, командировочное удостоверение, журнал регистрации командировочных удостоверений. Кроме этого могут составляться другие документы необходимые при использование средств работником, находящегося в командировке (к примеру, маршрут пользования местным транспортом).

Представляем вашему вниманию коллегию адвокатов «Рубикон», которая предлагает услуги широкого спектра в области права. Для того, чтобы получить консультацию в письменной или устной форме вам необходимо зайти на http://www.advocates-rubicon.ru/ и посетить в раздел «контактная информация».

Здесь вам всегда помогут в правильной форме и в максимально короткие сроки составить жалобы, заявления, ходатайства за очень низкую цену. В случае, если у вас нет необходимости в решении каких-либо юридических вопросов рекомендуем запомнить наш телефон, т.к. в случае чего вы сможете им воспользоваться в любой момент. Работаем 24 часа в сутки.

В хозяйственной деятельности практически любого предприятия время от времени возникает необходимость командирования работников в другие населенные пункты как в пределах Украины, так и за границу. Об основных правилах направления работника в командировку, а также отражения командировочных расходов в налоговом учете поговорим в предлагаемой статье.

На сегодняшний день при направлении работников в командировку обычным не бюджетным работодателям следует руководствоваться нормами:

— КЗоТ (ст. 121, ст. 176) — в части регулирования трудовых взаимоотношений с командированным работником;

— НК (п.п. 140.1.7, п. 170.9) — в части отражения командировочных расходов в налоговом учете и обложения НДФЛ излишне израсходованных денежных средств.

Что касается Инструкции № 59. то она теперь распространяется только на командировки работников органов государственной власти, предприятий, учреждений и организаций, полностью либо частично финансируемых за счет бюджетных средств. Для обычных небюджетных работодателей она не является обязательной. В связи с этим для урегулирования командировочных вопросов «обычным» предприятиям целесообразно разработать свое внутреннее положение (регламентирующий документ, приказ, распоряжение) о служебных командировках и согласовать его с трудовым коллективом (полномочным представителем профсоюза). В нем можно урегулировать все моменты нахождения работника в командировке. При разработке этого документа за основу можно взять нормы Инструкции № 59, а также п.п. 140.1.7 и п.170.9 НК.

Что считать служебной командировкой?

Ни одним нормативным документом для «обычных» предприятий понятие служебной командировки сейчас не определено.В связи с этим целесообразно ориентироваться на определение служебной командировки, приведенное вп. 1 разд. I Инструкции № 59 :

«служебной командировкой считается поездка работника по распоряжению руководителя органа государственной власти, предприятия, учреждения и организации, полностью или частично содержащихся (финансируемых) за счет бюджетных средств (далее — предприятие), на определенный срок в другой населенный пункт для выполнения служебного поручения вне места его постоянной работы (при наличии документов, подтверждающих связь служебной командировки с основной деятельностью предприятия) ».

Как видим, для того чтобы поездка считалась служебной командировкой, необходимо соблюдение двух условий:

— поездка работника должна быть связана с посещением другого населенного пункта не по месту постоянной работы. На это также указывают нормы КЗоТ и НК. которые исходят из понимания командировки как поездки, требующей возмещения расходов на проезд, питание и других затрат, связанных с нахождением работника не по месту постоянной работы;

— поездка осуществляется для выполнения служебного поручения и связана с хозяйственной деятельностью предприятия. На то, что расходы на командировку могут быть включены в состав расходов плательщика налога только при наличии документов, подтверждающих связь командировки с хозяйственной деятельностью такого плательщика, указывают и нормы п.п. 140.1.7 НК .

Поскольку нормы Инструкции № 59 применяются исключительно при командировках государственных служащих. а также работников предприятий, учреждений и организаций, которые полностью или частично содержатся (финансируются) за счет бюджетных средств. то хозрасчетные предприятия могут урегулировать вопрос о предельных сроках служебных поездок своих работников внутренними документами, согласованными с трудовым коллективом (письмо Минфина от 22.11.2011 г. № 31-07230-16-10/28802 ). То есть никаких законодательных ограничений по срокам командировки для обычных небюджетных предприятий нет.

Кого запрещается направлять в командировку?

Важно отметить, что работников некоторых категорий запрещено направлять в командировку. Так, согласно ст. 176 КЗоТзапрещается направлять в командировку:

— беременных женщин;

— женщин, имеющих детей в возрасте до трех лет.

Не могут быть направлены в командировку без их согласия (ст. 177 КЗоТ) :

— женщины, имеющие детей в возрасте от трех до четырнадцати лет;

— женщины, имеющие детей-инвалидов.

Предусмотренные ст. 176 и ст. 177 КЗоТ гарантии распространяются и на отцов, воспитывающих детей без матери (в том числе в случае длительного пребывания матери в лечебном заведении), а также на опекунов (попечителей) и приемных родителей (ст. 186 1 КЗоТ ).

Гарантии командированным работникам

Согласно ст. 121 КЗоТ при направлении работника в служебную командировку ему гарантируется :

— сохранение места работы (должности);

— оплата его труда согласно трудовому либо коллективному договору, но не ниже среднего заработка. Таким образом дни командировки оплачиваются, как и остальные рабочие дни месяца. Если же размер заработной платы за дни командировки окажется меньше среднего заработка работника, рассчитанного исходя из выплат за 2 календарных месяца, предшествовавших месяцу, в котором началась командировка, согласно Порядку исчисления средней заработной платы, утвержденному постановлением КМУ от 08.02.95 г. № 100. то в этом случае период пребывания в командировке оплачивается исходя из среднего заработка ;

— возмещение расходов. связанных со служебной командировкой, в частности суточных за время пребывания в командировке, расходов на проезд, на наем жилого помещения, дополнительных расходов, связанных с проживанием вне места постоянного жительства (бытовые услуги), других документально подтвержденных расходов, произведенных работником с разрешения или ведома работодателя. Подробнее см. с. 56—58.

Гарантии при направлении в командировку в выходной день

Здесь следует соблюдать общие правила оплаты труда работника в случае его привлечения к работе в выходные или нерабочие праздничные дни, установленные ст. 72 КЗоТ. Так, работодатель должен:

— либо оплатить работу в такие дни не менее чем в двойном размере;

— либо, по желанию работника, предоставить ему другой день отдыха.

Если по распоряжению администрации сотрудник выезжает в командировку (возвращается из нее) в выходной день, но не выполняет при этом своей трудовой функции, ему предоставляется другой день отдыха. Если же работник в командировке работает в свой выходной день, то ему по возвращении предоставляется другой день отдыха в установленном порядке либо ему производится оплата труда как за работу в выходные и нерабочие праздничные дни (т. е. в двойном размере).

Алгоритм оформления служебной командировки

Порядок оформления командировок можно представить в виде следующего алгоритма:

1. Готовится служебная записка о необходимости направления работника (работников) в командировку.

2. Руководителем предприятия издается приказ о направлении работника (работников) в командировку. Именно приказ руководителя будет являться основанием для отнесения расходов на служебные поездки к налоговым расходам и выплаты суточных командированному работнику, поскольку согласно п.п. 140.1.7 НК сумма суточных определяется согласно приказу о командировке и соответствующим первичным документам. В случае отсутствия приказа суточные не выплачиваются (письмо ГНАУ от 12.05.2011 г. № 5675/5/15-0316 ). Обратим внимание, что действующим законодательством не предусмотрено оформление командировочного удостоверения. Предприятиям, безусловно, никто не запрещает по-прежнему использовать командировочные удостоверения, проставлять в них отметки о прибытии и выбытии. Наличие такого удостоверения в ряде случаев может упростить обоснование связи командировки с хоздеятельностью предприятия. Также его ведение целесообразно для «внутреннего» контроля пребывания работника в командировке.

В приказе (распоряжении) о направлении работника (работников) в командировку указываются:

— фамилия, имя и отчество командируемого лица, его профессия (должность), структурное подразделение;

— место назначения (страна, город, организация, куда командируется работник);

— срок командировки;

— цель командировки и основание (служебное задание или другой документ).

Если необходимо, указываются источники выплаты сумм командировочных расходов, другие существенные условия направления в командировку.

С приказом под роспись знакомится работник.

Отдельный экземпляр приказа о направлении работника в командировку необходимо выдать работнику для того, чтобы он смог предъявить его в гостинице для невзимания туристического сбора.

3. Рассчитывается сумма командировочных (аванс). После принятия решения о направлении работника в командировку необходимо рассчитать сумму командировочных (аванса). Сумму аванса работодатель определяет самостоятельно с учетом суточных расходов, расходов на оплату проезда и наем жилого помещения командируемым работником. Это удобно делать при помощи сметы расходов на командировку (справки-расчета). Обращаем внимание: оформлять или нет смету расходов на командировку — добровольное дело каждого конкретного предприятия. При составлении сметы учитываются суточные, расходы на проживание, проезд к месту командирования и обратно, другие расходы. Отметим, что для небюджетных предприятий (в отличие от бюджетников) обязанность составления сметы не установлена и при зарубежных командировках.

4. Работнику выдается аванс на командировку. Направляя работника в командировку, работодатель обязан обеспечить работника денежными средствами на текущие расходы путем выдачи ему аванса.

Невыдача работнику аванса является нарушением трудового законодательства и влечет за собой ответственность в виде административного штрафа в размере от 30 до 100 не облагаемых налогом минимумов доходов граждан (от 510 до 1700 грн.), который налагается на должностных лиц предприятий, учреждений, организаций независимо от формы собственности и граждан — субъектов предпринимательской деятельности (ст. 41 КоАП ).

Конкретные сроки выдачи аванса на командировку действующими нормативными документами не установлены, что дает возможность работодателю устанавливать их самостоятельно. Однако следует учитывать, что аванс должен выдаваться после издания соответствующего приказа и до отъезда работника в командировку, с учетом времени, необходимого для проведения командируемым работником расходов, связанных с такой командировкой, например, для приобретения проездных билетов.

В случае направления работника в загранкомандировку аванс должен выдаваться в национальной валюте государства, куда командируется работник, либо в свободно конвертируемой валюте .

Аванс на командировку может выдаваться:

— наличными денежными средствами из кассы предприятия;

— в безналичной форме путем перечисления на соответствующий счет для использования с применением платежных карточек.

5. После завершения командировки работник обязан:

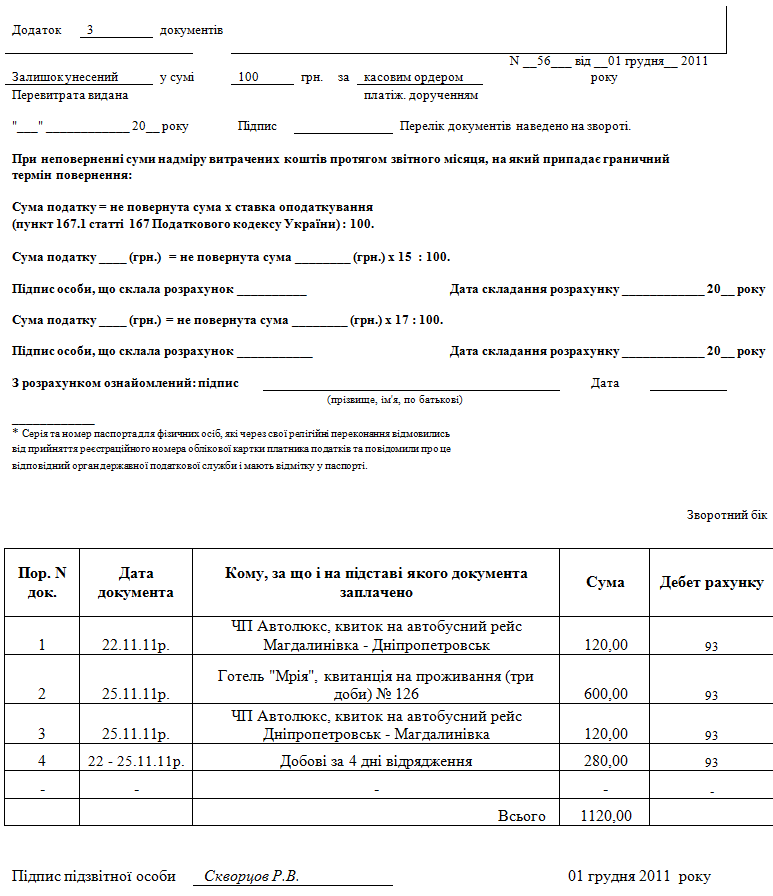

1) заполнить и предоставить Отчет об использовании средств, выданных на командировку или под отчет (далее — Отчет), по форме, утвержденной приказом ГНАУ от 23.12.2010 г. № 996 (абзац первый п.п. 170.9.2 НК), к которому приложить документы, подтверждающие понесенные в связи с командировкой расходы ;

2) вернуть сумму излишне израсходованных средств (при наличии).

Сроки предоставления Отчета об использовании средств, выданных на командировку, установлены пп. 170.9.2 и 170.9.3НК.

В общем случае работник обязан предоставить Отчет до окончания 5 банковского дня. следующего за днем, в котором он завершает командировку (п.п. 170.9.2 НК).

Отдельные сроки установлены п.п. 170.9.3 НК исключительно для случаев использования в командировке корпоративных платежных карточек. дорожных, банковских или именных чеков и других платежных документов, с учетом следующих особенностей:

— если командированное лицо получало с применением платежной карточки наличные. то Отчет предоставляется до окончания 3 банковского дня после завершения командировки ;

— если при использовании командированным работником платежных карточек расчеты проводились в безналичнойформе. то Отчет должен быть предоставлен в течение 10 банковских дней по окончании командировки. При наличии уважительных причин работодатель может продлить этот срок до 20 банковских дней (до выяснения вопросов относительно выявленных расхождений между соответствующими отчетными документами).

Сумма излишне израсходованных денежных средств возвращается командированным работником в кассу или зачисляется на банковский счет работодателя до или во время предоставления указанного Отчета (п.п. 170.9.2 НК ).

В случае перечисления аванса на командировку на личную банковскую платежную карточку работника такой работник обязан после возвращения из командировки отчитаться о количестве и направлениях использования денежных средств, выданных на командировку, до окончания 5 банковского дня. следующего за днем, в котором он завершает командировку. Дело в том, что перечисление денежных средств на личную платежную карточку приравнивается к выдаче аванса наличными. При этом в Отчете вся сумма зачисленных на такую карточку денежных средств отражается работником как полученная.

В случае несоблюдения сроков представления Отчета и возврата излишне израсходованных денежных средств на работника, субъекта хозяйствования, а также на его должностных лиц налагаются штрафные санкции (см. таблицу).

Бухгалтерский учет командировочных расходов ведется в соответствии с П(С)БУ 16 и Инструкцией № 291 .

В соответствии с последней учет расчетов с подотчетными лицами, которыми являются работники, направляемые в командировку, ведется на субсчете 372 «Расчеты с подотчетными лицами». Этот субсчет является дебетово-кредитовым, т. е. его сальдо может быть как дебетовым, так и кредитовым.В случае наличия на дату баланса одновременно и дебетовых и кредитовых остатков на этом субсчете такие показатели необходимо отражать развернуто: дебетовое сальдо — в составе оборотных активов, кредитовое сальдо — в составе обязательств баланса предприятия.

По дебету субсчета 372 отражают возникновение дебиторской задолженности. Также по дебету субсчета 372 отражается погашение предприятием задолженности перед подотчетным лицом при расходовании им собственных средств во время командировки. При этом субсчет 372 по дебету корреспондирует с кредитом счетов 30 «Касса». 31 «Счета в банках». 33 «Другие средства» .

По кредиту субсчета отражается:

— оприходование объектов основных средств, других необоротных материальных активов, нематериальных активов, долгосрочных биологических активов. В таком случае увеличивают дебет счета 15 «Капитальные инвестиции». а именно субсчетов 152 «Приобретение (изготовление) основных средств». 153 «Приобретение (изготовление) других необоротных материальных активов». 154 «Приобретение (создание) нематериальных активов». 155 «Приобретение (выращивание) долгосрочных биологических активов» ;

— оприходование ТМЦ в случае приобретения их подотчетным лицом во время командировки. При этом по дебету корреспондируют соответствующие счета 2-го класса: 20 «Производственные запасы». 22 «Малоценные и быстроизнашивающиеся предметы». 28 «Товары» и т. п.;

— увеличение расходов производства (только в том случае, когда командировочные расходы можно прямо отнести на определенный объект расходов). В таком случае увеличивается дебет счета 23 «Производство» ;

— увеличение расходов в зависимости от того, в каком подразделении работает подотчетное лицо и цели поездки. При этом по дебету корреспондируют соответствующие счета расходов 9-го класса: 91 «Общепроизводственные расходы». 92 «Административные расходы». 93 «Расходы на сбыт». 94 «Другие расходы операционной деятельности». 99 «Чрезвычайные расходы» ;

— оприходование денежных средств в кассу и внесение на текущий счет предприятия в случае неполного их использования во время командировки. В таком случае увеличивается дебет счетов 30 «Касса» или 31 «Счета в банках» .

Аналитический учет на субсчете 372 ведется по каждому дебитору — подотчетным лицом, а также в разрезе валют.

Для определения момента возникновения командировочных расходов в бухгалтерском учете следует руководствоваться нормами П(С)БУ 16. а именно абз. 2 п. 7. согласно которому расходы, которые невозможно прямо связать с доходом определенного периода, отражаются в составе расходов того отчетного периода, в котором они были осуществлены .

В первую очередь отметим, что порядок ведения налогового учета командировочных расходов зависит от того, о каких именно расходах идет речь. Различают следующие их разновидности:

— расходы на проезд;

— расходы на проживание;

— суточные расходы;

— другие связанные с командировкой расходы.

Порядок определения того, какие командировочные расходы могут быть отнесены в расходы, учитываемые при исчислении объекта налогообложения по налогу на прибыль, прописан в п.п. 140.1.7 ст. 140 НК. Вообще ст. 140 регламентирует особенности признания расходов двойного назначения, из чего можно сделать вывод, что командировочные расходы также относятся к расходам двойного назначения. Как известно, такие расходы могут быть отнесены к налоговым только при соблюдении определенных условий.Соответствующие требования содержатся в п.п. 140.1.7 НК. Сначала поговорим о требованиях, являющихся общими для всех видов командировочных расходов.

Связь с хозяйственной деятельностью плательщика налога . Такое требование действует и по отношению к другим расходам плательщика налога (а не только командировочных расходов), однако законодатель обратил свое внимание на него непосредственно в п.п. 140.1.7 НК. приведя документы, которые могут служить документальным подтверждением связи командировочных расходов с хозяйственной деятельностью плательщика налога. Это в частности:

— приглашение принимающей стороны, деятельность которой совпадает с деятельностью плательщика налога;

— заключенные договоры или контракты;

— другие документы, устанавливающие или удостоверяющие желание установить гражданско-правовые отношения;

— документы, удостоверяющие участие командированного лица в переговорах, конференциях или симпозиумах, других мероприятиях, которые проводятся по тематике, совпадающей с хозяйственной деятельностью плательщика налога.

Наличие такого пункта в приведенном перечне, как «другие документы» само по себе делает список достаточно объемным, но кроме этого непосредственно в абз. 14 п.п. 140.1.7 НК указано, что список приведенных подтверждающих документов не является полным. т. е. фактически в НК не содержатся ограничения в отношении того, с помощью каких документов следует доказывать связь командировочных расходов с хозяйственной деятельностью плательщика налога. Другое дело, что придирчивый налоговик, вполне вероятно, в ходе проверок будет ориентироваться именно на приведенный в НК список документов и использование в качестве доказательства в споре с ним «других документов» может оказаться бесполезным.

Наличие приказа на командировку . О необходимости наличия такого документа НК упоминает несколько раз. С одной стороны, приказ на командировку предоставляет право относить к налоговым расходам суточные, что указано в абз. 13 п.п. 140.1.7 НК. В то же время абз. 11 — 12 п.п. 140.1.7 НК приказ о командировке определен как документ, на основании которого определяется сумма суточных расходов как при командировке в пределах страны, так и при иностранной командировке. Казалось бы, подобное требование касается только суточных командировочных расходов, а не командировочных расходов в целом, но это только на первый взгляд. Дело в том, что отсутствие приказа о командировке делает невозможным классифицировать расходы на проезд и проживание работника как командировочные расходы, потому даже при наличии документов, подтверждающих связь командировки с хозяйственной деятельностью плательщика, отнести их в состав налоговых расходов будет невозможно.

Документальное подтверждение понесения расходов . Как и первое условие, это также касается не только командировочных расходов, но и всех остальных налоговых расходов. Однако обращаем внимание мы на него не спроста: оно упоминается непосредственно в абз. 2 п.п. 140.1.7 НК. В этом абзаце указано, что именно может служить документальным подтверждением расходов, однако, как зачастую случается, приведенный список не является полным. В следующей таблице приведем перечень подтверждающих документов, на которые указывает п.п. 140.1.7 НК :

Как видим, в данной таблице нет ранее почти синонимического с понятием командировки удостоверения о командировке. Дело в том, что ни НК. ни измененная* Инструкция № 59 не содержат требования о составлении такого документа, однако никто не запрещает его использовать, тем более что даже для целей налогового учета такое удостоверение может быть использовано в качестве «других документов», удостоверяющих связь командировки с хозяйственной деятельностью плательщика налога и соответственно позволяющих относить в состав налоговых понесенные во время командировки расходы.

*Изложена в новой редакции приказом Министерства финансов Украины от 17.03.2011 г. № 362.

Ознакомившись с общими требованиями, перейдем к тем, которые относятся к отдельным видам командировочных расходов.

Расходы на проезд

Фактически командировка начинается с дороги. При этом обойтись без расходов не получится в любом случае, однако возможны ситуации, когда придется обходиться без расходов в учете налоговом.

Расходы на проезд можно разделить на расходы на проезд к месту командировки и обратно и по месту командировки. Если первые предусматривают, как правило, немалые расходы времени и средств, а еще и хлопот, связанных с бронированием либо предварительной покупкой билетов, то вторые обычно короткие и относительно недорогие.

НК. судя по его п.п. 140.1.7. к расходам на проезд относит также расходы на перевозку багажа и бронирование транспортных билетов. При этом в качестве подтверждающих документов, предоставляющих возможность относить расходы на проезд в состав налоговых расходов, названы транспортные билеты или транспортные счета (багажные квитанции), в том числе электронные билеты (которые могут выступать в качестве полноценных подтверждающих документов только при наличии посадочного талона и документа об уплате по всем видам транспорта).

Инструкция № 59 обязывает работодателей, являющихся органами государственной власти, предприятиями, учреждениями и организациями, которые полностью или частично содержатся (финансируются) за счет бюджетных средств. компенсировать своим командированным работникам следующие виды проездных расходов:

а) расходы на проезд (в том числе перевозку багажа, бронирование транспортных билетов) к месту командировки и обратно — в размере стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования (кроме такси ) с учетом всех расходов, связанных с приобретением проездных билетов и пользованием постельным бельем в поездах, и страховых платежей на транспорте;

б) расходы на проезд транспортом общего пользования (кроме такси ) на станцию, пристань, в аэропорт, если они расположены за пределами населенного пункта. где постоянно работает командированный работник, или к местопребыванию в командировке. При этом при наличии нескольких видов транспорта, связывающего место постоянной работы с местом командировки, администрация предприятия может предложить командированному работнику вид транспорта, которым ему следует пользоваться. При отсутствии такого предложения работник самостоятельно решает вопрос о выборе вида транспорта;

в) расходы на проезд городским транспортом общего пользования (кроме такси ) в соответствии с маршрутом, согласованным руководителем, и на арендованном транспорте по месту командировки (согласно подтверждающим документам);

г) расходы на проезд командированного работника в мягком вагоне, судами морского и речного транспорта, воздушным транспортом по билетам 1-го класса и бизнес-класса — в каждом случае с разрешения руководителя согласно оригиналам подтверждающих документов. Указанные расходы не являются излишне израсходованными средствами;

д) расходы на перевозку багажа сверх веса, стоимость перевозки которого входит в стоимость билета того вида транспорта, которым пользуется работник, — с разрешения руководителя согласно оригиналам подтверждающих документов. Указанные расходы не являются излишне израсходованными средствами.

Расходы, понесенные в связи с возвратом командированным работником билета на поезд, самолет или другое транспортное средство, могут быть возмещены работнику с разрешения руководителя предприятия, только если на то были уважительные причины (решение об отмене командировки, отзыв из командировки и т. п.), при наличии документа, удостоверяющего стоимость этих расходов. Однако дорога таких расходов в налоговые заведомо закрыта.

Расходы на проживание

Как уже указывалось нами выше, расходы на проживание должны быть подтверждены счетами, полученными из гостиниц (мотелей) или от других лиц, предоставляющих услуги по размещению и проживанию физического лица. Ни о каких других документальных подтверждениях расходов на проживание в НК не идет речи. При этом к расходам на проживание НК приравнивает следующие расходы:

— оплата стоимости проживания в гостиницах (мотелях), наем других жилых помещений;

— расходы на питание;

— расходы на бытовые услуги (стирка, чистка, ремонт и глажка одежды, обуви или белья).

Пунктом 5 раздела ІІ Инструкции № 59 (которая, напомним, обязательна к применению только органами государственной власти, предприятиями, учреждениями и организациями, полностью или частично содержащимися (финансируемыми) за счет бюджетных средств) определено, что предприятие при наличии подтверждающих документов (в оригинале) возмещает работнику следующие расходы, связанные с проживанием:

а) расходы на наем жилого помещения из расчета стоимости одного места в гостинице (мотеле), другом жилом помещении за каждый час такого проживания;

б) включенные в счета на оплату стоимости проживания расходы на пользование телефоном (кроме расходов на служебные телефонные разговоры), холодильником, телевизором и другие расходы;

в) расходы на бытовые услуги, включенные в счета на оплату стоимости проживания в местах проживания (стирка, чистка, ремонт и глажка одежды, обуви или белья), но не более 10 % суммы суточных расходов за все дни проживания;

г) расходы на служебные телефонные разговоры (возмещение осуществляется в размерах, согласованных с руководителем);

д) плата за бронирование места в гостинице (мотеле) в размере не более 50 % стоимости такого места за одни сутки согласно поданным подтверждающим документам в оригинале;

е) расходы на наем жилого помещения за время вынужденной остановки в дороге, что подтверждается соответствующими документами.

В то же время расходы, превышающие предельные суммы расходов на наем жилого помещения, возмещаются с разрешения руководителя согласно оригиналам подтверждающих документов и не являются излишне израсходованными средствами.

Расходы на питание, стоимость которого включена в счета на оплату стоимости проживания в гостиницах (мотелях), других жилых помещениях или в проездные документы, оплачиваются командированным работником за счет суточных расходов. НК запрещает включать в состав расходов на питание стоимость алкогольных напитков и табачных изделий, плату за зрелищные мероприятия, суммы «чаевых» (за исключением случаев, когда суммы таких «чаевых» включаются в счет согласно законам страны пребывания).

Однако следует обратить внимание на следующие моменты.

Во-первых, приведен перечень расходов, которые предприятие должно возместить командированному работнику, а не те, которые плательщик налога может отнести в свои налоговые расходы. Однако связь между ними очевидна: только фактически возмещенные работнику расходы на командировку могут быть отнесены в налоговые расходы.

Во-вторых, ограничения, установленные Инструкцией № 59. являются обязательными только для тех предприятий, учреждений и организаций, для которых обязательной является сама Инструкция. Остальные же субъекты хозяйствования вправе установить собственный перечень расходов, подлежащих возмещению работнику и, соответственно, предприятию путем включения в него налоговых расходов по налогу на прибыль. Таким предприятиям все же советуем ориентироваться на нормы Инструкции № 59, готовя соответствующий документ.

Абзацем 4 п.п. 140.1.7 НК суточные расходы охарактеризованы как расходы, не подтвержденные документально*. на питание и финансирование других собственных нужд физического лица.

* Скорее всего, здесь законодатель несколько преувеличил, ведь в этом же пункте НК указано, что при отсутствии соответствующих подтверждающих документов, приказа или отметок уполномоченного служебного лица Государственной пограничной службы Украины в паспорте или заменяющем его документе (в случае командировки за границу) сумма суточных не включается в состав расходов плательщика налога.

С 01.04.2011 г. максимальный размер суточных расходов, которые могут быть отнесены предприятием в состав налоговых расходов, составляет 0,2 размера МЗП, установленной законом на 1 января налогового (отчетного) года (в 2012 г. — 214,60 грн. ) — для командировок в пределах страны и 0,75 размера МЗП, установленной законом на 1 января налогового (отчетного) года (в 2012 г. — 804,75 грн. ) — для иностранных командировок. При этом такой размер установлен в расчете за каждый календарный день пребывания в командировке, а не сутки (такая формулировка встречалась в законодательстве, действовавшем до момента введения НК. в связи с чем иногда возникали расхождения при определении продолжительности командировки контролирующими органами и плательщиками налога).

Законодательно не ограничен размер суточных расходов, которые по решению руководителя предприятия могут быть возмещены командированному работнику, однако в налоговые расходы предприятия суждено было попасть только тем из них, которые не превышают размеры, установленные п.п. 140.1.7 НК .

Кроме того, КМУ отдельно определяет предельные нормы суточных для командировки членов экипажей судов/других транспортных средств или суммы, направляемые на питание таких членов экипажей вместо суточных, если такие суда (другие транспортные средства):

— осуществляют коммерческую, промышленную, научно-поисковую или рыболовецкую деятельность за пределами территориальных вод Украины;

— выполняют международные рейсы для осуществления навигационной деятельности или перевозки пассажиров либо грузов за плату за пределами воздушной или таможенной границы Украины;

— используются для проведения аварийно-спасательных и поисково-спасательных работ за пределами таможенной границы или территориальных вод Украины.

Постановлением КМУ от 02.02.2011 г. № 73 «О предельных нормах суточных расходов для командировки членов экипажей судов, других транспортных средств и суммах, направляемых на их питание вместо суточных расходов» определено, что:

1) предельные нормы суточных расходов для всех вышеперечисленных случаев определяются в сумме, не превышающей 75 % размера МЗП, действовавшей на 1 января отчетного налогового года, в расчете на сутки ;

2)суммы, направляемые на питание вместо суточных расходов для командировки членов экипажей судов, других транспортных средств, осуществляющих деятельность за пределами воздушной или таможенной границы либо территориальных вод Украины, определяются в отраслевом соглашении и не могут превышать предельных норм суточных расходов ;

3) указанные суточные расходы и заменяющие их суммы рассчитываются в валюте государства, в которое командируются члены экипажей судов, других транспортных средств, или в свободно конвертируемой валюте и выплачиваются в иностранной валюте в размере, эквивалент которого по официальному курсу гривни к иностранной валюте, установленному НБУ на день выдачи средств из кассы уполномоченного банка, не превышает предельных норм суточных расходов.

Суммы и состав командировочных расходов государственных служащих, а также других лиц, направляемых в командировку предприятиями, учреждениями и организациями, которые полностью или частично содержатся (финансируются) за счет бюджетных средств, определяются одноименным постановлением КМУ от 02.02.2011 г. № 98. Сумма суточных, которую такие предприятия имеют право относить в состав налоговых расходов, не может превышать сумму, установленную НК для других предприятий.

Пример отражения командировочных расходов в учете

В завершение проиллюстрируем отражение командировочных расходов в бухгалтерском и налоговом учете.

29 февраля 2012 года работник предприятия, возглавляющий одно из его структурных подразделений, направлен в командировку с целью прохождения тренинга, тематика которого связана с деятельностью предприятия. При этом выдан денежный аванс в размере 2000 грн. Срок командировки — 4 дня. 3 марта работник вернулся из командировки и в этот же день отчитался за потраченные на командировку средства, отразив следующие расходы:

— расходы на проезд железнодорожным транспортом (туда и обратно) общей стоимостью 254 грн. в том числе НДС — 40 грн.;

— расходы на проживание в гостинице со включенными в них бытовыми услугами на общую сумму 1100 грн. в том числе НДС — 183,33 грн.;

Согласно действующим на предприятии распорядительным документам суточные расходы работнику возмещают в размере 150 грн. за календарный день. Кроме того, работник приобрел литературу на сумму 500 грн. которая будет использоваться на предприятии с целью усовершенствования производственных процессов. В этот же день книги оприходованы в библиотечный фонд предприятия.

Использованные во время командировки собственные средства работника в этот же день возвращены ему из кассы.

Вот так кратко мы рассказали о порядке отражения в учете командировочных расходов. Надеемся, данная статья поможет вам найти ответы на интересующие вопросы и оптимизировать налогообложение в случае направления работников в командировку, а другие вопросы, которые будут возникать у вас по данной тематике, советуем присылать на почту редакции.

Использованные нормативные документы

НК — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

КоАП — Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-X.

П(С)БУ 16 — Положение (стандарт) бухгалтерского учета 16 «Расходы», утвержденное приказом Министерства финансов Украины от 31.12.99 г. № 318.

Инструкция № 59 — Инструкция о служебных командировках в пределах Украины и за границу, утвержденная приказом Министерства финансов Украины от 13.03.98 г. № 59.

Инструкция № 291 — Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Министерства финансов Украины от 30.11.99 г. № 291.

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.2004 г. № 637.

Указ № 436 — Указ Президента Украины «О применении штрафных санкций за нарушение норм по регулированию оборота наличности» от 12.06.95 г. № 436/95.

Помітили помилку? Виділіть її та натисніть Ctrl+Enter, щоб повідомити нас про це