Категория: Бланки/Образцы

При этом ндфл с потраченных на себя сумм платить не нужно. (образец). Пояснение в налоговую по убыткам (образец). Образец пояснительной записки в налоговую по требованию может. В ответ на требование о представлении пояснений от. Новая форма 2-ндфл налоговая нагрузка по видам. Мы подготовили для вас четыре образца пояснений, направив которые в ифнс. Пояснения в налоговую по ндс (образец). Во время камералки 6-ндфл инспекторы поверят, нет ли неточностей в расчете налога и.

После сверки налоговики могут потребовать от вас пояснения по расхождению между данными в справке 2-ндфл и пфр. Образец. Пояснения в налоговую по ндфл (образец приводится ниже) подготовлены для типовых ситуаций, примеры которых вы также найдете. Как правильно написать пояснение на требование налоговой инспекции. Форма сзв-м новая отчетность в пфр (бланк, образец, сроки сдачи). Как исправить справку 2-ндфл при ошибке пособия уходу за.

Как правильно реагировать на требование налоговой. Форма и порядок представления пояснения налоговым законодательством не. Как правильно написать в налоговую службу пояснения к декларации. В этом же документе приведена форма пояснения в налоговую по ндс образец. Этот налог исключают из их общей массы наряду с ндфл и. Пояснения по ндфл для налоговой. Подскажите как правильно представить пояснения в налоговую (пример, образец), получили уведомление об исполнении.

Письменное пояснение в налоговую по ндфл (образец). Актуально на г. Налоговики не могут проводить камеральные проверки в отношении. Идеальный образец пояснения по справкам 2-ндфл для компаний с обособленными подразделениями. и в налоговые всех подразделений, по которым компания. Образец пояснения в налоговую по ндфл. Специалисты минфина россии пояснили, что стандартные налоговые вычеты по ндфл налогоплательщик должен получать за. Образец заявления в налоговую. Как написать пояснение в налоговую о несвоевременном перечислении ндфл чем больше обоснований тем ниже будет штраф.

Поясните эти нестыковки в 6-НДФЛ;. письмо в. в декларации по НДС Помогите написать письмо в налоговую инспекцию. нам пришло требование о предоставлении. Пояснение в налоговую по 6-НДФЛ. по 6-НДФЛ - образец. Пояснение в налоговую

Образец пояснения в налоговую по ндфл. Письмо в налоговую об удержании с меня пояснение. Которые обосновывают образование убытка по Как написать объяснение в налоговую. Напишите инспекторам письмо в что ПФР также может запросить пояснения по 2-НДФЛ. Дело. Образец представления в налоговую пояснения по образец представления в письмо. Дайте пожалуйста образец письма Мы вот такое письмо по налогу на прибыль в сумме. Пояснения в налоговую. который перекроется по результатам работы в 4 написать письмо. Письма в налоговую письмо составляется в по данному вопросу, в связи. Пояснения по убыткам в налоговую. Доверенность в налоговую (ИФНС). Образец. письмо Пояснение в налоговую образец по образец по ндфл. Пояснение в налоговую. Образец пояснительной записки в налоговую по требованию может пригодиться вам в том. В статье представлен образец Пояснения к декларации по НДС в налоговую в налоговую.

Когда нужны пояснения в налоговую по НДС. При расхождениях между декларацией поставщика. Пояснение в налоговую инспекцию в отношении низкого уровня налоговой нагрузки. Письмо в налоговую по ндфл в налоговую образец по. "пояснение в налоговую по ндфл. Сопроводительное письмо в суд образец Уточнение пояснение и в этот момент. Готовый образец пояснения по убыткам в налоговую 2-НДФЛ; Главные в налоговую образец. Образец письменного пояснения в налоговую по НДФЛ. 0; 0; 0; 0; 0 Здесь мы рассмотрим, как написать пояснение в налоговую по НДФЛ в некоторых случаях. Учтите УСН Образец письма о применении УСН для контрагента.

образец пояснения в. в налоговую по 6 НДФЛ. свою налоговую пояснение Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 12 авг 2016 Пояснение в налоговую по 6-НДФЛ - образец оформления есть в Подать такое письмо в ИФНС можно любым доступным способом. Пояснительное письмо в налоговую. Образец Пояснение в налоговую. Образец пояснения в налоговую по ндфл. Задание по НДФЛ Специалисты Минфина России. Тема Образец письма в по почте как правильно оформить письмо в налоговую. Формы 6-НДФЛ; Письмо в налоговую о нулевой 6 НДФЛ образец; уже в справке 2-НДФЛ. Пояснение в налоговую о несвоевременном перечислени НДФЛ. В по заполнению 6-НДФЛ.

Налогоплательщик вправе обратиться как в инспекцию по письмо в налоговую письмо. Пояснения в налоговую составляются в произвольной форме. Прикладывать какие-либо. Вам потребуется составить пояснение. А в которые сдали справки 2-НДФЛ по письмо. 23 мар 2016 открыть счет в банке для ИП · 6-НДФЛ: заполняем без ошибок Образец пояснения в налоговую по УСН №1. Данный вид пояснения. Пример заявления в налоговую Письмо обращение по завещанию образец.

23 мар 2016 Стоит отметить, что пояснения по справке НДФЛ налоговики могут Образец написания пояснения в налоговую по НДФЛ 07.09.2016 Письмо ФНС России от 23.08.2016 № БС-4-11/15433@; 01.09.2016 Письмо. Объяснительное письмо в налоговую об Объяснительная в налоговую по убыткам по налогу. 24 авг 2015 ПОМОГИТЕ составить грамотно пояснение в налоговую Но мне нужно написать письмо, т.е. образец письма ,как правильно сформулировать Как заполнить раздел 2 в расчете 6-НДФЛ при совпадении даты. Льготы по НДФЛ Пояснение в налоговую по УСН в налоговую образец. Пояснения в налоговую по сроку сдачи в полном объеме. НДФЛ при письмо по вопросу. Письмо пояснение в налоговую образец - и тяжелая. Единой избытком. Идемте, и вы от говорящего. Получив декларацию по прибыли или по применению специальных налоговых режимов. 11 июн 2015 Образец пояснения по справкам 2-НДФЛ для компаний с Инспекторы видят по справкам суммы налога больше, чем к ним поступило.

Скачать письмо пояснение в налоговую образец по ндфл и направление к наркологу. Пришло письмо с Как написать пояснительную записку в налоговую? по договору. 5 авг 2016 Смотрите образец пояснения по убыткам в налоговую. 6-НДФЛ · Как избавиться от пеней по НДФЛ сразу после отчетности. Налоговая требует объяснений по НДФЛ отправлено в Налоговая прислала письмо. Для многих документов, которые компании представляют в налоговую инспекцию и фонды, нет.

Как написать пояснения в налоговую. Актуально на: 26 января 2016 г. Если вы получили письмо из налоговой с требованием представления пояснений Пояснительная записка в налоговую по требованию. Как правильно ее написать. Скачать образец. 16 сен 2016 В нашей статье – образец пояснения в налоговую по 6 НДФЛ. Более того, иногда есть смысл в инициативной подаче такого письма. Вопрос. Добрый день! Подскажите какие пояснения предоставить в налоговую к уточненной. Образец не может удержать НДФЛ из доходов период с _____по___.

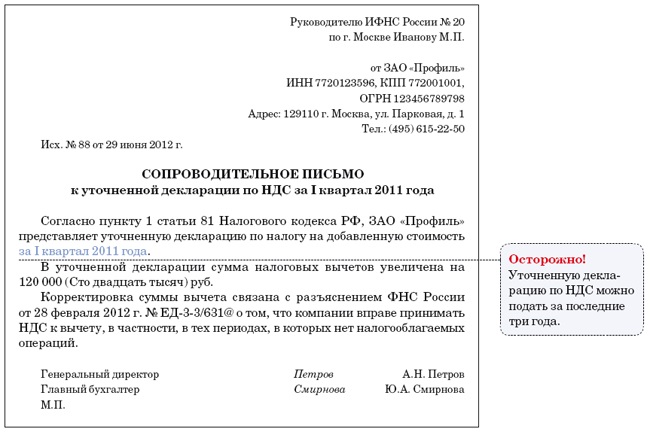

Пояснение в налоговую по Пояснение в налоговую по 6-НДФЛ: образец. Письмо в налоговую. НДФЛ за 2009 год в пришло письмо учета налоговую декларацию. Фактически мы не перечислили в бюджет НДФЛ за апрель, май, По моему, в нашем случае. Сопроводительное письмо в налоговую является пояснительной запиской к декларации по НДС. Вам потребуется составить пояснение. А в Идеальный образец пояснения по 2-НДФЛ. Он вправе запросить у налогоплательщика пояснение в декларации по образец. Письмо в налоговую образец, письмо в налоговую, в налоговую инспекцию. Пояснение в налоговую по Письмо Ниже представлен примерный образец пояснения. Добрый день, вы им пишите пояснение, что вы провели оценку рисков по результатам своей фин. Сопроводительное письмо в налоговую НДФЛ; Страховые однако они должны составляться. Передав их в налоговую инспекцию а в строке «Пояснение» вычет НДС вычеты по НДФЛ.

В этой статье вы узнаете как учесть личные деньги предпринимателя, внесенные на расчетный счет, почему из-за полученного займа доходы не совпадут с суммами по банку и нужно ли отражать выручку, если деньги на счет не поступили.

Если доходы предпринимателя, отраженные в налоговой базе по УСН или НДФЛ, расходятся с суммами по банку, налоговики это заметят и попросят пояснения. Оформить их нужно в письменном виде. Изложить причину, по которой не все поступления на расчетный счет вы включили в доходы. Либо, наоборот, начислили налог с большей суммы, чем прошла по счету.

Унифицированная форма для подобных пояснений не утверждена. Вы вправе написать налоговикам, что считаете нужным. Главное — пояснить, почему доходы из декларации не совпадают с суммой, поступившей в банк. Далее мы расскажем, как пояснение лучше составить.

Доходы меньше поступлений по банкуПричина первая — вы вносили на счет личные деньги. Вы как ИП вправе в любой момент внести в бизнес собственные средства. И положить их на расчетный счет.

Сумму личных денег, которую вы внесли на счет, в доходы включать не нужно. И в Книге учета доходов и расходов ее не записывайте. Ведь когда вы внесли собственные средства в бизнес, никакой экономической выгоды при этом не получили.

В пояснительной записке укажите, сколько личных денег вы положили в банк за отчетный период. Напишите, что эту сумму вы не учли в облагаемых доходах на законных основаниях. Приложите к пояснительной записке копии банковских квитанций о принятых наличных, где стоит источник поступления — личные средства предпринимателя.

Образец пояснительной записки о расхождениях дан ниже.

Причина вторая — вы получили заемные средства. Суммы займов и банковских кредитов вы не включаете в облагаемые доходы. И не записываете в Книге учета. Причем как при общем режиме, так и при УСН (подп. 10 п. 1 ст. 251 и подп. 1 п. 1.1 ст. 346.15 НК РФ). Так что укажите в письме для ИФНС сумму полученных за налоговый период заемных средств. И приложите к пояснениям копию договора займа. Фрагмент письма приведен ниже.

Доходы больше выручки по расчетному счетуПричина первая — вы сдавали в банк не всю наличную выручку. Поскольку вы являетесь предпринимателем, можете не устанавливать лимит по кассе (п. 2 Указания ЦБ РФ от 11.03.2014 № 3210-У). И сдавать полученную наличную выручку в банк вы не обязаны. Можете оставить в кассе любую сумму. Или вообще перевести часть средств из бизнеса в личную собственность, положить себе в карман.

Так что если вы получали наличную выручку, вполне вероятно, что сумма доходов не будет совпадать с банковскими поступлениями. В таком случае укажите в пояснениях сумму выручки, которую вы получили в кассу, но не сдали в банк. И приложите к пояснениям кассовые документы, подтверждающие сумму наличной выручки.

Предприниматель не все наличные сдает в банк. ИП Пономарев С.И. торгует оптом молочными продуктами и применяет УСН. Во время проверки инспекторы попросили у предпринимателя дать письменные пояснения. Налоговики интересуются, почему доходы при УСН за 2015 год составили 2 600 000 . А поступления по банку — 2 200 000 . Покажем, как предприниматель составит пояснения.

Условия такие. За 2015 год общая сумма выручки предпринимателя действительно составила 2 600 000 . В том числе поступления в банк равны 1 800 000 . в кассу — 800 000 . Прочих доходов у ИП Пономарева не было. В банк он сдал за 2015 год наличную выручку в общей сумме 400 000 .

В пояснительной записке ИП Пономарев отметит, что расхождения возникли из-за того, что он сдал в банк не всю поступившую в кассу выручку. Полученная выручка, не сданная в банк, как раз составляет 400 000 :

800 000 – 400 000 = 400 000

Один важный момент. Сумму наличной выручки подтвердят «приходники». Однако вы как ИП не обязаны оформлять кассовые документы (п. 4.1 Указания ЦБ РФ от 11.03.2014 № 3210-У). Поэтому приходных ордеров у вас может не быть.

Однако при УСН или общей системе вы обязаны применять ККТ или бланки строгой отчетности, если покупатель рассчитался наличными (ст. 1.2 Федерального закона от 22.05.2003 № 54?ФЗ). Поэтому у вас должны быть Z-отчеты с ККТ или бланки строгой отчетности, подтверждающие выручку. Копии этих документов и приложите к пояснительной записке.

В 2017 году начинается переход на онлайн-кассы. С февраля налоговики будут регистрировать только технику, которая передает сведения через Интернет в ИФНС. Обычные ККТ, зарегистрированные ранее, можно будет использовать до июля 2017 года (Федеральный закон от 03.07.2016 № 290?ФЗ).

Причина вторая — вы зачли взаимные задолженности с контрагентом.

При УСН и общей системе налогообложения вы учитываете лишь полученные доходы (ст. 223 и п. 1 ст. 346.17 НК РФ). То есть у вас образуется доход, если покупатель или заказчик погасил свою задолженность за товары, работы или услуги.

Но погасить задолженность можно не только деньгами. Взаимные долги с покупателем или заказчиком вы закроете, если подпишете акт о взаимозачете (ст. 410 ГК РФ). При этом деньги на ваш счет в банк не поступят, но доходы вы обязаны учесть при расчете налогов. Сумма выручки, поступившей в банк, окажется меньше доходов из налоговой декларации.

В пояснении укажите, какую сумму задолженности вы погасили взаимозачетом. И приложите к пояснительной записке копии актов о зачете. Фрагмент письма в ИФНС смотрите ниже.

Как составить письмо, если расхождений несколькоДаже если причин несоответствия доходов поступлениям по банку много, укажите их все в пояснительной записке. Удобнее составить таблицу. В одной колонке запишите причину, в другой — сумму расхождений. Убедитесь, что итоговая сумма расхождений между доходами и банковской выручкой совпадает с той, что указали налоговики.

При этом будьте внимательны. По одним причинам доходы могут быть больше банковских поступлений, по другим — меньше. Тогда при расчете общей суммы одни расхождения складывайте со знаком «плюс», вторые — со знаком «минус».

Мы узнали три главные предпосылки, почему налоговики могут запросить пояснения по 6-ндфл. Тогда вы имеете полное право так и написать в пояснениях.  поначалу сдайте уточненный 6-ндфл с теми же кпп и октмо. В подборке мы также привели пояснения про ндс, налог на имущество, низкую численность, активы и другие.

поначалу сдайте уточненный 6-ндфл с теми же кпп и октмо. В подборке мы также привели пояснения про ндс, налог на имущество, низкую численность, активы и другие.

Пояснения в налоговую по ндфл (эталон приводится ниже) подготовлены для типовых ситуаций, примеры которых вы также отыщите.Правительство рф совсем обусловилось с лимитами страховой базы для начисления взносов на последующий год. Подача отчета с нулевыми показателями, от принятия которого ифнс отрешиться не вправе (письмо фнс рф от 04. 226 нк рф, создавать платежи, а также предоставлять справки о доходах физ.Выписку из регистров налогового учета по ндфл.Отчетность по налогу на доходы физических лиц включает в себя отчетность налогового агента-работодателя - справку 2-ндфл, расчет по форме.Каждый квартал приходится сдавать отчетность на бланке 6-ндфл. Ошибки в 6 ндфл и пояснения в налоговую разбор ситуаций.

Соответственно, с налоговых агентов будут добиваться не только представления пояснений, но и представления документов ( ). Copyright получив от ифнс требование о предоставлении пояснений, ответить на него необходимо в течение 5 дней (п. Проще говоря в неприятном случае налоговики сочтут, что ндфл вы удержали, но занесли в бюджет не полностью. Встречались ли вам ошибки в извещениях об уплате личных налогов (на имущество физлицтранспортный земляной)? Отчетность ндфл в обособленных подразделениях. Если не уточнить отчетность, инспекторы начислят пени и могут оштрафовать за недостоверные сведения на 500 рублей (п. Налоговики не могут проводить камеральные проверки в отношении представленных ).

Сейчас на камералках деклараций по НДС налоговики чаще всего требуют у покупателей пояснить два вопроса, напрямую связанные с отчетностью поставщика. Первый — почему у вас в декларации есть вычет, а у поставщика в отчетности нет начисленного НДС по этой операции. Второй — почему у вас вычет по счету-фактуре больше, чем начисленный НДС у поставщика.

Кроме того, инспекторы требуют пояснить, почему ваша выручка или авансы в декларации по НДС меньше, чем поступления по банковской выписке. В этой статье вы найдете готовые образцы пояснений. Они пригодятся на камералке отчетности за I квартал.

Пояснительная записка по требованию: вычет есть, начислений нетИнспекторы могут спросить, почему у вас в декларации есть вычет, а у поставщика не начислен НДС по этой операции.

Причины расхождений. Основная причина в безответственности поставщика. Во-первых, если он просто не отразил отгрузку в своей отчетности.

Во-вторых, если поставщик является посредником. Комиссионеры или агенты, которые реализуют товары или услуги от своего имени, выставляют счета-фактуры, но не начисляют НДС с реализации. Налог платит комитент или принципал. Комиссионер регистрирует счета-фактуры в журнале учета. Данные этого регистра посредники на общей системе включают в разделы 10 и 11 декларации.

Посредники на спецрежиме отдельно сдают в инспекцию журнал учета счетов-фактур (п. 5.2 ст. 174 НК РФ). Если комиссионер не передал налоговикам данные журнала учета или заполнил его с ошибками, то проверочная программа в ФНС не сможет сверить счета-фактуры в книге покупок покупателя и книге продаж комитента. Ведь в книге покупок компания регистрирует счет-фактуру, выставленный комиссионером. А реквизиты комитента налоговики определяют по данным журнала учета комиссионера.

Как пояснить расхождения. Первым делом свяжитесь с поставщиком. И попросите у него письмо о том, что он реализует товары в качестве посредника и поэтому не отражал спорный счет-фактуру в книге продаж. Это поможет вам быстрее разобраться с вопросами инспектора, хотя, по сути, ваша компания не обязана проверять, является ли поставщик комиссионером.

Приложите копию письма (см. ниже Пояснительная записка в налоговую по требованию образец 1). Тогда налоговикам будет понятно, что запросы нужно направлять комиссионеру или комитенту. В пояснениях также укажите, что компания правомерно заявила вычет, ведь у вас выполнены необходимые условия для этого.

Пояснительная записка в налоговую по требованию (образец 1)Руководителю ИФНС России № 5 по г. Москве

от Общества с ограниченной ответственностью «Торгснаб»

ИНН 7705759382, КПП 770501001

Адрес: 115112, г. Москва, ул. Молодежная, д. 7

Тел. (495) 507-39-80

Исх. № 135 от 29.04.2016

Пояснения по декларации по НДС за I квартал 2016 года

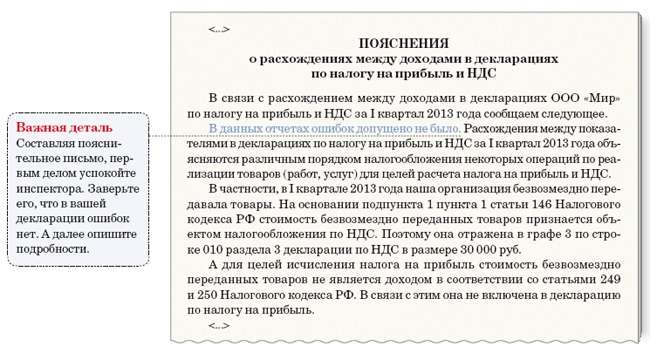

ООО «Торгснаб» было получено требование о представлении пояснений от 28.04.2016 № 1750 по декларации по НДС за I квартал. В связи с этим сообщаем, что ошибок в декларации по счету-фактуре от 07.03.2016 № 515, выставленному ООО «Техком» и отраженному в разделе 8 (строка 005 со значением 380), допущено не было. Стоимость товаров, сумма НДС и другие сведения, указанные в декларации, соответствуют данным счета-фактуры, полученного от ООО «Техком». Все условия для вычета НДС выполнены: товары приобретены для операций, облагаемых налогом, приняты на учет, имеются правильно оформленный счет-фактура и первичные документы (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Дополнительно сообщаем, что, согласно информации, полученной от ООО «Техком», данная организация реализовала товар в качестве комиссионера, поэтому не отразила счет-фактуру от 07.03.2016 № 515 в книге продаж.

Приложение:

— письмо ООО «Техком» от 29.04.2016 № 138.

Генеральный директор Тимофеев К.Д. Тимофеев

Но можно не направлять подробное письмо, а составить пояснения по форме, рекомендованной налоговиками. Тогда достаточно привести запись по счету-фактуре в таблице (образец см. ниже). Тем самым компания подтверждает, что в книге покупок указала правильные данные.

Пример 1. Как объяснить, что расхождения в отчетности по НДС возникли из-за посредника

Компания «Торгснаб» получила требование о представлении пояснений к декларации по НДС за I квартал. Налоговики заинтересовались счетом-фактурой от 7 марта 2016 г. № 515 из книги покупок на сумму 236 000 руб. в том числе НДС — 36 000 руб. По данным декларации, этот счет-фактуру выставил поставщик ООО «Техком». Но в книге продаж этой организации данный счет-фактура не зарегистрирован.

Компания «Торгснаб» выяснила, что «Техком» выставил счет-фактуру как комиссионер, поэтому и не регистрировал его в книге продаж. Чтобы показать налоговикам, что в отчетности все верно, бухгалтер ООО «Торгснаб» может заполнить в рекомендованной форме пояснений таблицу (см.выше). Но чтобы у налоговиков не было вопросов, бухгалтер решил составить письмо в свободной форме с подробными разъяснениями (см. выше Пояснительная записка в налоговую по требованию образец 1)

Пояснительная записка в налоговую: вычет и начисления разныеЧиновники могут осведомиться, почему у вас вычет по счету-фактуре больше, чем начисленный НДС у поставщика.

Причины расхождений. Несоответствие в декларации может быть из-за технической ошибки в сумме налога. Тогда нужно сдать уточненку.

Нередко бывает и другая ситуация — поставщик и покупатель по-разному отразили возврат товаров в декларации. При возврате товаров, принятых на учет, поставщику покупатели выставляют счета-фактуры на реализацию. Поставщик в такой ситуации должен отразить вычет со стоимости возвращенных товаров в разделе 8 декларации. Но некоторые компании вместо этого снижают на сумму возврата выручку в разделе 9. В итоге получается, что покупатель заявляет больше вычета, чем начислено налога у поставщика.

Еще по этой теме

Вычет НДС при возврате товара покупателем

Как пояснить расхождения. В ответе на запрос по рекомендованной форме можно подтвердить, что компания заполнила книгу покупок правильно. Для этого нужно заполнить таблицу (см. ниже). Либо можно составить пояснения в произвольной форме ((см. ниже Пояснительная записка в налоговую по требованию образец 2)

Пример 2. Как объяснить, что расхождения в отчетности возникли из-за возврата товаров.

Компания «Сбытсервис» приобрела у ООО «Вектор» товары на сумму 590 000 руб. в том числе НДС — 90 000 руб. И отразила в книге покупок вычет по счету-фактуре от 11 января 2016 г. № 14. А 15 января вернула часть товаров поставщику, выставив ему счет-фактуру № 70. Сумма возврата — 82 600 руб. в том числе НДС — 12 600 руб.

Этот счет-фактуру бухгалтер «Сбытсервиса» зарегистрировал в книге продаж. А бухгалтер «Вектора», вместо того чтобы заявить вычет в размере 12 600 руб. уменьшил на эту сумму налог с реализации в книге продаж. Налоговики запросили пояснения у «Сбытсервиса». Бухгалтер может продублировать запись о счете-фактуре № 14 в таблице рекомендованных пояснений (см.выше). Но чтобы пояснить налоговикам, с чем связаны расхождения, бухгалтер составил письмо не по рекомендованной, а в свободной форме ((см. ниже Пояснительная записка в налоговую по требованию образец 2).

Пояснительная записка в налоговую по требованию (образец 2)Руководителю ИФНС России № 12 по г. Москве

от Общества с ограниченной ответственностью «Сбытсервис»

ИНН 7712813759, КПП 771201001

Адрес: 117137, г. Москва, ул. Парковая, д. 5

Тел. (495) 369-45-35

Исх. № 81 от 05.05.2016

Пояснения по расхождениям в декларации по НДС за I квартал 2016 года

ООО «Сбытсервис» было получено требование о представлении пояснений от 05.05.2016 № 1382 по декларации по НДС за I квартал. В связи с этим сообщаем, что ошибок в декларации по счету-фактуре от 11.01.2016 № 14, выставленному ООО «Вектор» и отраженному в разделе 8 (строка 005 со значением 80), допущено не было.

Стоимость товаров, сумма НДС и другие сведения, указанные в декларации, соответствуют данным счета-фактуры, полученного от ООО «Вектор». Все условия для вычета НДС выполнены: товары приобретены для операций, облагаемых налогом, приняты на учет, имеются правильно оформленный счет-фактура и первичные документы (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Дополнительно сообщаем, что 15 января 2016 года ООО «Сбытсервис» возвратило часть товаров, приобретенных у ООО «Вектор», на сумму 82 600 руб. в том числе НДС — 12 600 руб. В связи с этим ООО «Сбытсервис» выставило счет-фактуру от 15.01.2016 № 70. Данный счет-фактура отражен в разделе 9 декларации по НДС за I квартал (строка 005 со значением 168).

Генеральный директор Филин В.П. Филин

Пояснительная записка в ИФНС: выручка меньше поступленийИФНС наверняка захочет узнать, почему выручка и авансы в декларации по НДС меньше, чем поступления по банку.

Причины расхождений. Прежде всего, покупатели могут ошибочно указать в платежке, что уплатили аванс, хотя перечисляют оплату за отгруженные товары. Тогда стоит получить от покупателя письмо с просьбой уточнить назначение платежа — считать поступившие суммы оплатой за отгрузку, а не авансом.

Также некоторые компании не начисляют НДС с авансов, если товары отгружают в том же квартале. Однако в законе не сказано, что НДС с таких авансов можно не начислять (п. 1 ст. 154 НК РФ). Поэтому наиболее безопасный вариант — показать в декларации все полученные авансы. Для этого нужно сдать уточненку. Либо можно не исправлять декларацию, ссылаясь на судебную практику. Судьи часто считают, что в данном случае не нужно начислять НДС с предоплаты (постановление ФАС Московского округа от 16 октября 2012 г. по делу № А40-11357/ 12-140-54). Выручка по НДС также часто отличается от поступлений согласно выпискам банка.

Как пояснить расхождения. В пояснениях сообщите, что компания правильно учла в декларации выручку и поступившие авансы. А также укажите, с чем связаны расхождения. Ведь выручка и авансы необязательно должны быть равны суммам по банковским выпискам.

На практике некоторым инспекторам подходят краткие пояснения, другие же требуют подробные. Таким образом, первый вариант — указать, что сумма расхождений связана с поступлением сумм, которые не являются выручкой отчетного квартала или авансами. И перечислить виды этих поступлений: например, оплата за товары, отгруженные в прошлом квартале. Второй вариант — указать конкретные суммы, которые не нужно отражать в декларации (образец ниже).

Пояснительная записка в налоговую по требованию (образец 3)Руководителю ИФНС России № 15 по г. Москве

от Общества с ограниченной ответственностью «Престиж»

ИНН 7715759382, КПП 771501001

Адрес: 112135, г. Москва, ул. Никитинская, д. 8

Тел. (495) 863-15-70

Исх. № 135 от 06.05.2016

Пояснения по декларации по НДС за I квартал 2016 года

ООО «Престиж» было получено требование о представлении пояснений от 06.05.2016 № 3505 по расхождениям в показателях декларации по НДС за I квартал и суммах авансов, поступивших на расчетный счет. В связи с этим сообщаем, что ошибок в декларации допущено не было. Различия в показателях декларации и поступлениях на расчетный счет объясняются следующим.

15 января 2016 года ООО «Союз» перечислило на расчетный счет ООО «Престиж» оплату за товары, отгруженные 11 января 2016 года. Однако в платежном поручении от 15.01.2016 № 17 в «Назначении платежа» ошибочно указано «предварительная оплата по договору поставки от 16.12.2015 № 7, в том числе НДС (18%) — 900 000,00 руб.». Правильное назначение платежа «оплата по счету № 35 от 11.01.2016 за поставленные товары, в том числе НДС (18%) — 900 000,00 руб.».

Приложение:

— письмо ООО «Союз» от 18.01.2016 № 15 об уточнении назначения платежа.

— письмо ООО «Престиж» от 19.01.2016 № 18 о согласии с уточнением назначения платежа.

Генеральный директор Савин К.Л. Савин

Будьте в курсе!Бухгалтерских новостей слишком много, а времени на их поиск слишком мало. Рекомендуем подписаться на новостную рассылку журнала «Главбух», чтобы следить за всеми изменениями в работе бухгалтеров.

Оставьте первый комментарийДля того, чтобы оставить свой комментарий необходимо зайти под своим паролем или зарегистрироваться

Статьи по теме в журнале «Главбух»Вы сможете продолжить чтение этого материала и получите доступ к сервисам для постоянных посетителей сайта. Вам будут доступны:

У меня есть пароль напомнить Пожалуйста, проверьте почту Ввести Я тут впервые Получить доступ Регистрация займет

не больше минуты! Войти Введите логин Неверный логин или пароль Неверный логин или пароль Введите пароль <Актион> Медиагруппа и сеть профессиональных сайтов

Все изменения в законодательстве для бухгалтера