Категория: Бланки/Образцы

Не редким случаем, на практике платежное поручение может из-за простейшей ошибки не попасть в бюджет страны. Причиной тому является ошибка, которая указывается в поле 107 в платежном поручении в 2016 г. Пример НДФЛ платежного поручения, а также образец правильного заполнения данного поля, мы приведем ниже, а также учтем все последние нововведения

Стоит напомнить, что Налоговым Кодексом предусмотрена ответственность за невыполнение обязательств налоговых платежей в размере 20 % от суммы недостачи, а также пени в размере 0,33 % от ставки ЦБ за каждый день просроченной задолженности. Для того чтобы предотвратить это, была подготовлена данная статья для наших читателей.

Поле 107 в платежном поручении в 2016 г.

Есть установленный порядок, по которому соблюдается учет поступивших, а также поступающих платежей в бюджет. Федеральное казначейство страны следует данному порядку, то есть через него осуществляются все платежи. В том случае, если фирмой были неверно заполнены одно или несколько полей в платежном поручении, налоги не попадут в карточку расчетов с бюджетом.

Стоит отметить, что в поле 107 в платежном поручении в 2016 г. необходимо указывать налоговый период, за который компании осуществляют перечисления налогов, а также страховых взносов. Реквизиты на платежку являются десятизначными. Восемь из них скрывают смысловое значение, а два представляют собой разделительные знаки и на их месте ставится точка.

Первые знаки в платежном поручении отображают периодичность:

"МС" – месячный платеж;

"КВ" – квартальный платеж;

"ПЛ" – полугодовой платеж;

"ГД" – годовой платеж.

Четвертый, а также пятый знаки показывают номер месяца отчетного года, в котором происходит платежка, для квартальных платежей они отображают номер квартала, а для полугодовых – номер полугодия.

Номер полугодия отображается значениями от 01 до 02, номер квартала – от 01 до 04, а номер месяца может иметь значения от 01 до 12.

Третий и шестой знак отделяют показатели. На их месте ставится точка (".").

С седьмого по десятый знак пишется год, за который происходит уплата налога.

Поле 107 в платежном поручении 2016 г. пример по НДФЛ

Недавним числом налоговиками было сообщено, что теперь в платежном поручении необходимо отображать точный период уплаты налогов в бюджет (письмо ФНС России от 12.07.16 № ЗН-4-1/12498@). С текущего года были внесены изменения в сроки уплаты НДФЛ. Теперь бухгалтером каждый месяц должны быть сформированы сразу несколько платежей по налогу. Эти изменения были внесены по той причине, что уплата налога с отпускных, больничных или же с заработной платы отличаются по срокам. Чиновники посчитали, что данные изменения смогут упросить работу, однако бухгалтеры с этим не согласились, и у них данное нововведение вызвало еще больше вопросов, нежели было до этого. Теперь возникли вопросы относительно того, нужно ли писать период платежа, необходимо ли уточнять платежи с ошибками, а также многие другие. Ответы на эти вопросы вы сможете прочесть ниже в нашей статье.

В том случае, когда компании оплачивают налоги в один день, но за разные периоды времени, необходимо оформлять сразу несколько платежных поручений. Так как поле 107 «Период платежа» бухгалтером должно заполняться по-разному (письмо ФНС России от 12.07.16 № ЗН-4-1/12498@). Так, получается, что чиновники формально правы. Это объясняется тем, что по НДФЛ срок уплаты налогов зависит и от видов доходов.

Ранее бухгалтеры не сталкивались с проблемами во время заполнения поля 107. Инспекторами принимались платежи с допущенными ошибками в данной графе. Ведь компании перечисляли налог в бюджет, таким образом, выполняя свою обязанность по уплате. На основании подтверждения Минфина России налоговики не имеют прав выносить наказания за заполнение с ошибками в поле 107.

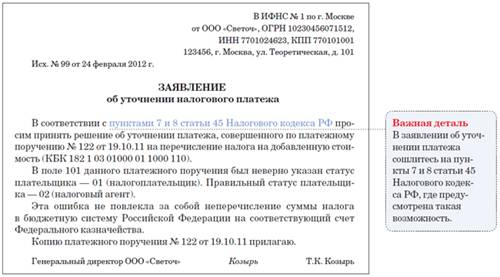

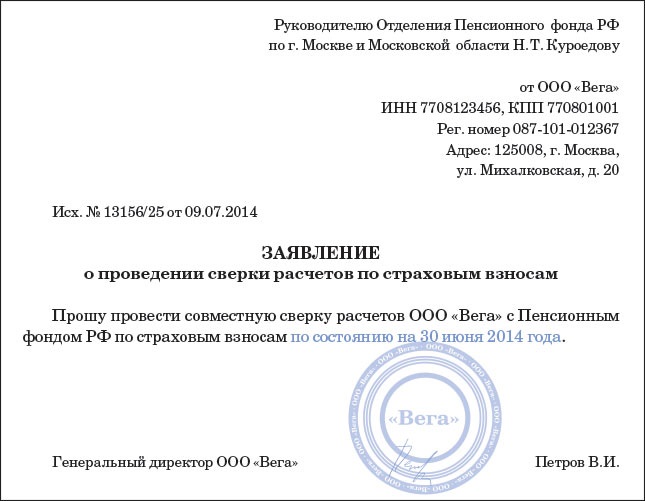

Однако пояснения налоговиков являются не случайными. На данный момент инспекторами сверяются все поступившие платежи с 6-НДФЛ. В том случае, когда программа не справляется со стыковкой начисленных, а также перечисленных налогов, она в автоматическом режиме начисляет пени. Решить данную проблему можно легким способом. Необходимо написать заявление об уточнении платежки. После того, как заявление будет передано налоговикам и будет уточнен платеж, они должны будут заняться их пересчетом, а также пересчетом пени.

Повышенное внимание со стороны налоговиков к правилам заполнения поля 107 повлекло за собой возникновение вопросов и сомнений у бухгалтеров. Что именно при заполнении данного поля необходимо указывать: год, квартал, месяц или же точную дату уплаты налога.

В Минфине России и ФНС сообщили два способа, с помощью которых можно заполнить поле 107 в платежном поручении по НДФЛ:

- необходимо указать точную дату, когда компании должны сделать уплаты налога, к примеру «29.09.2016»;

- необходимо указать месяц, в котором у сотрудника появился доход, к примеру «МС.08.2016».

День выплаты заработной платы за август – 5 сентября, а с 9 сентября работник берет отпуск. 5 сентября бухгалтером была переведена на карту работника оплата заработной платы, а также отпускных. Бухгалтер решает осуществить перечисление НДФЛ с данных выплат на следующий день. Таким образом, необходимо будет сформировать две платежки (на налог, который был удержан с заработной платы, а также с отпускных).

Периодом платежа по зарплате будет август («МС.08.2016»), а по отпускным – сентябрь («МС.09.2016»).

Пример правильного заполнения поля 107 в платежном поручении в 2016 г.

Данное поле в платежном поручении по НДФЛ можно заполнить и по-другому. Ошибкой это считаться не будет.

Те фирмы, которыми не были осуществлены своевременно перечисления обязательных уплат в бюджет страны, будут привлечены, скорее всего, контролерами к налоговой ответственности. На сумму, которую они недоплатили вовремя, налоговиками будет дополнительно насчитана пеня и штраф. Именно по этой причине последствия данных действий для компаний могут быть очень серьезными. Простая ошибка, допущенная при заполнении платежки, тоже может стать причиной для привлечения к налоговой ответственности.

Как правильно заполнить поле 107 в платежном поручении в ФСС в 2016 г.?

Стоит отметить, что процесс заполнения платежек на страховые взносы тоже имеет ряд вопросов. Теперь поле 107 в платежном поручении в ФСС заполняется по аналогичным правилам, которые действуют при уплате налогов.

Как правильно заполнить поле 107 в платежном поручении при уплате государственной пошлины в 2016 г.?

Сегодня компании часто вынуждены участвовать в судебных разбирательствах по различным причинам. Нередко такими случаями являются, удовлетворение претензий к собственным контрагентам, которые являются нечестными по отношению к ним, а также встречные претензии со стороны налоговиков. Для оплаты государственной пошлины за рассмотрение иска в арбитражном суде, необходимо скачать пример, который размещен на данном сайте. Для того чтобы уплатить пошлину, вынесенную на основании суда, можно скачать образец, который тоже размещен на нашем сайте.

Налоговики сверяют уплаченный налог с данными в 6-ндфл. Это безвозмездно и займет всего одну минутку! при этом напрактике фонд погашает даже тедолги, содня появления которых прошло более 3-х лет вспять.

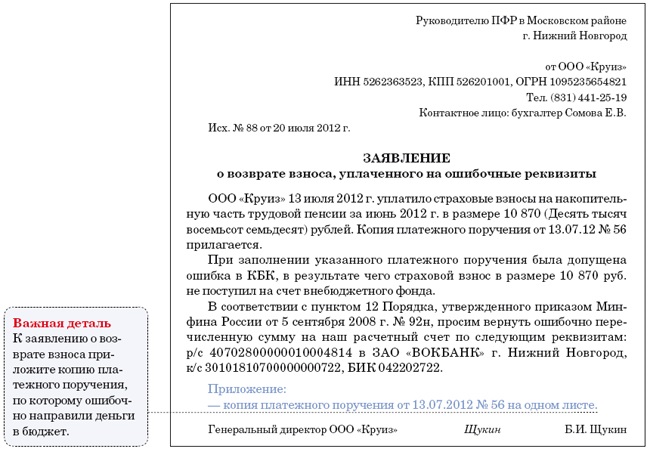

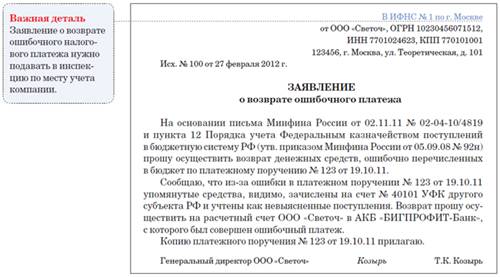

Ни в налоговом кодексе, ни в законе 212-фз не установлен срок подачи заявления об уточнении платежа.). Если в платежке ошибочно указали номер счета казначейства либо банк получателя, то уточнение платежа в ифнс нереально. Как поправить ошибки в платежках на уплату ндфл. В платежках пондфл ошибку в поле 107 безопаснее уточнить.

Уточнение платежа в ифнс образец 2016А в течение 5 рабочих дней проверяющие сообщат компании о решении абзац6 пункт7 статьи45 ипункт6 статьи6. Я вот читаю, в постановлении пленума высшего арбитражного суда рф от г. Авансовый отчет бланк авансовый отчет эталон бланк авансовый отчет по командировке. Если вы допустлибо ошибку в реквизитах платежки на уплату ндфл ивзносов, обусловьте, можно ли ее поправить.

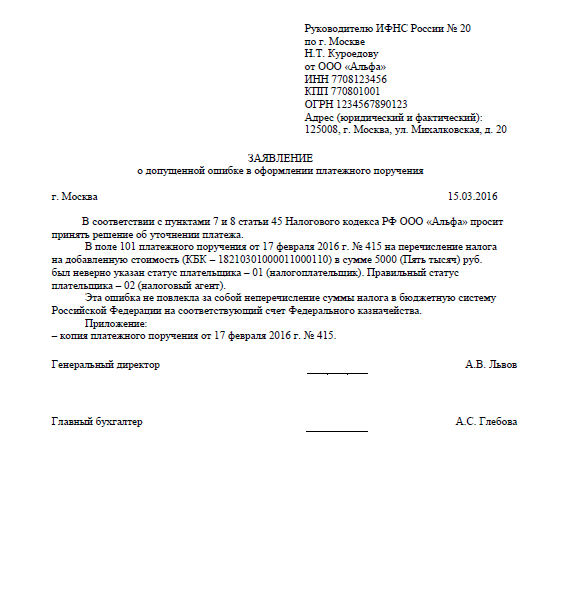

1-ый вид ошибок приводит к тому, что перечисленные суммы не доходят до получателя, а зависают. С его помощью можно стремительно отыскивать документы по известным. Месяц, закоторый компании перечисляют страховые взносы, можно записать только текстом вреквизите предпредназначение платежа. Как отыскать общий язык сначальством иколлегами? Бланк заявления обуточненииплатежавналоговую. Эта ошибка не привела к неперечислению налога в бюджет, а сроки уплаты налога ооо бета не нарушило. Поставщик, который получил средства, уведомляет покупателя об ошибке и просит оформить и навести в банк письмо о необходимости внести исправления в предпредназначение платежа (см. Инн, кпп, адресок, номер телефона приложите к заявлению копию платежного поручения, в котором допущена ошибка, и копию выписки банка. Если в платежное поручение по налогу влезла ошибка, необходимо провести уточнениеплатежавифнс.

Инструкции для бухгалтера

Как можно уточнить налоговый период в платежках по НДФЛ: советы амурских налоговиковУправление ФНС России по Амурской области на своем сайте напоминает. что для налоговых агентов предусмотрена возможность уточнения расчетных документов, оформленных для перечисления налога на доходы физических лиц в бюджетную систему Российской Федерации в 2016 году, в случае если в таких расчетных документах ошибочно указаны суммы удержанного налога за 2015 и за 2016 годы.

Например, если налоговым агентом в расчетном документе указан налоговый период – 2015 год и сумма платежа, например, 100 рублей, но в последствии плательщик выявил, что 80 рублей необходимо отнести к периоду 2015 года и 20 рублей – к периоду 2016 года, то налоговый агент должен представить заявление на уточнение расчетного документа в налоговый орган.

Уточнение платежей осуществляется только по заявлению налогового агента в отношении расчетных документов. После представления заявления специалисты налоговых органов должны подтвердить указанные в заявлении суммы. В случае если суммы, указанные в заявлении, не подтверждаются, то налоговый орган уведомляет об этом налогового агента. Платежные документы, в отношении которых принято решение об уточнении налогового периода, не подлежат последующему уточнению.

Платежи, уплаченные в 2015 году зачесть в счет уплаты НДФЛ за 2016 год, по мнению УФНС, нельзя.

Отдел новостей ИА "Клерк.Ру".

Письмо ФНС РФ от 10.10.2016 N СА-4-7/19125 "Об уточнении налоговых платежей при ошибочном указании кода бюджетной квалификации другого налога и статуса плательщика"

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 10 октября 2016 года N СА-4-7/19125

Федеральная налоговая служба, рассмотрев письмо по вопросу уточнения налоговых платежей при ошибочном указании кода бюджетной квалификации (далее - КБК) другого налога и статуса плательщика, сообщает следующее.

Согласно подпункту 1 пункта 3 статьи 45 Налогового кодекса Российской Федерации (далее - НК РФ ) обязанность по уплате налога считается исполненной налогоплательщиком, если иное не предусмотрено пунктом 4 настоящей статьи, с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

Подпунктом 4 пункта 4 статьи 45 НК РФ установлено, что обязанность по уплате налога не признается исполненной, в то числе в случае неправильного указания налогоплательщиком в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

Из изложенного следует, что обязанность по уплате налога считается исполненной, если в соответствующем платежном поручении правильно указаны номер соответствующего счета Федерального казначейства и реквизиты банка получателя. При этом положениями НК РФ, в частности, пунктом 4 статьи 45 НК РФ, не предусмотрено, что неправильное указание КБК и (или) статуса плательщика в платежном поручении является основанием для признания обязанности по уплате налога неисполненной.

Пунктом 7 статьи 45 НК РФ установлено, что при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

Код бюджетной классификации и статус плательщика относятся к группам реквизитов, позволяющих определить принадлежность платежа и статус плательщика.

Соответственно, на основании положений пункта 7 статьи 45 НК РФ при обнаружении налогоплательщиком ошибки в указании КБК и (или) статуса плательщика в поручении на перечисление налога он вправе обратиться в налоговый орган с заявлением об уточнении платежа.

Действительный

государственный советник

Российской Федерации

2 класса

С.А. АРАКЕЛОВ

Мы не собираем, не храним и не передаем третьим лицам никакую информацию о юзерах веб-сайта. И соответственно не может быть и речи о пенях и недоимке в случае появления 2-ой группы ошибок. Это же положение содержит список и описание реквизитов платежного поручения (приложение 1 к положению, утвержденному банком рф от г. Всегда просили принести характеристику. На хоть какой стадии рассмотрения арбитражным трибуналом дела о банкротстве должник, его конкурсные кредиторы и уполномоче. Ндфл был также уплачен повторно по правильным реквизитам.

В этой ситуации если платеж зачислен по вашему лицевому счету, то не принципиально, с каким документом вы обратитесь в пенсионный фонд. В русские времена рекомендацию гаранта. наружное управление это процедура, используемая вделе о банкротстве к должнику в целях восстановления его платежеспособности. Если ошибка в поручении не препятствует поступлению платежа в бюджет фонда, то обязанность по уплате страховых взносов считается исполненной. Об уточнении налогового платежа (ошибка в кбк).

Платеж с уточнением как правильно оформитьКак верно заполнить платежные поручения в налоговую правила наполнения платежных. С 2011 года в обозначенную статью внесены дополнения (п. При оплате ндфл ошибочно указан инн и кпп получателя. Причина факт лишней уплаты налога устанавливается в период выездной проверки. Его форму можно отыскать в приложении 8 к приказу фнс от г. Заявление (письмо) об уточнении реквизитов платежного поручения на уплату (перечисление) налога (эталон. В согласовании с пт 7 и 8 статьи 45 налогового кодекса рф ооо бета просит принять решение об уточнении платежа. Для платежного поручения предусмотрен типовой бланк. В обозначенной ситуации организация может навести в инспекцию заявление об.