Категория: Бланки/Образцы

Оформляя кредит, каждый заемщик рассчитывает исправно погашать задолженность, а при возможности – расторгнуть договор с банком, досрочно выплатив всю сумму долга. Естественно, не всем планам суждено сбыться: в жизни нередко возникают форс-мажорные ситуации, которые делают своевременную оплату кредита невозможной. Многие заемщики сразу же обращаются в банк в надежде получить отсрочку по кредиту. Так ли это легко и насколько эффективным может быть такой вид банковской «помощи»? Попробуем ответить на эти вопросы.

Виды отсрочек платежа по кредитному договоруОтсрочку платежей по кредиту еще называют кредитными каникулами. В практике различают следующие их виды:

Если погашать кредит не получается, даже каникулы «по телу» могут стать спасительным решением для заемщика, но, к сожалению, банки предоставляют такую возможность далеко не каждому клиенту.

Требования к заемщику или кто может получить отсрочку по кредитуРассчитывать на кредитные каникулы могут следующие категории заемщиков:

Отметим, что во всех вышеперечисленных случаях придется готовить подтверждающие документы и справки. Если вы потеряли работу, банк, вероятнее всего, потребует справку о постановке на учет в центре занятости, чтобы исключить вариант мошенничества (заемщик может трудоустроиться неофициально). Кроме того, будьте готовы к требованию привлечь поручителей: если кредитор усомнится в вашей дальнейшей платежеспособности, в качестве подстраховки он попросит ваших родственников выступить в роли гарантов погашения ссуды.

С большой долей вероятности банки откажут в предоставлении отсрочки следующим категориям клиентов:

Если вы понимаете, что можете рассчитывать на отсрочку, не откладывая, обращайтесь с письменным заявлением в то отделение банка, где вы оформляли ссуду. Дальнейший исход будет зависеть от правил работы и кредитной политики финансового учреждения.

Как оформляется отсрочка платежей по кредитуК оформлению отсрочки по кредиту каждый банк подходит по-разному. В целом, можно выделить 3 общепринятых варианта решения проблемы:

На данный момент отсрочки платежей предоставляют такие банки, как Банк Москвы, Промсвязьбанк, Хоум Кредит Банк (только в виде одной из программ реструктуризации), Связной Банк, DeltaCredit, Восточный Экспресс Банк, БыстроБанк и т. д.

Например, Восточный Экспресс позволяет заемщикам в течение 1-3 месяцев выплачивать только проценты, при этом срок кредитного договора увеличивается на время ваших кредитных каникул. Предложение актуально не для всех заемщиков, а только для клиентов, обслуживающихся в определенных тарифных планах. Каникулы можно оформлять не ранее чем через 3 месяца после получения ссуды и не более чем 2 раза за весь срок кредита (интервал между каникулами должен составлять минимум 6 месяцев).

Банк Москвы предлагает клиентам, испытывающим финансовые трудности и не имеющим просрочек, отсрочку погашения части ежемесячного планового платежа на период от 1 до 12 месяцев. Клиенты обязуются выплачивать только проценты или половину начисленных процентов. Возможна пролонгация кредита на срок кредитных каникул. Данная программа реструктуризации действует для клиентов, оформивших потребительские кредиты. «экспресс кредиты », автокредиты и ипотеку.

Промсвязьбанк предлагает клиентам «отложить» 2 полных плановых платежа или 2 платежа по телу кредита с выплатой начисленных процентов. Предложение действует для клиентов, оформивших кредиты после 05.09.2011 года. При этом срок кредитного договора продлевается на срок кредитных каникул.

Банк DeltaCredit предлагает отсрочку по оплате тела кредита заемщикам, оформившим кредит «Ипотека молодым»: условия реструктуризации оговариваются индивидуально после рассмотрения заявления.

Связной Банк предоставляет каникулы по телу не более чем на 1 месяц и не чаще, чем 1 раз в год. Эта услуга доступна для клиентов, у которых нет просрочек, которые пользуются кредитом более 3-х месяцев, при условии, что до окончания срока кредитного договора осталось более 2-х месяцев.

Каникулы в рамках всевозможных акционных программ клиентам предлагает также банк Траст, однако у этого кредитора данная услуга платная, поэтому заемщикам нужно быть осторожными.

Подводя итоги, отметим, что обращение в банк с аргументированным заявлением о предоставлении отсрочки – не только попытка сохранить свою положительную кредитную историю, но и способ защиты. Даже если кредитор вам откажет, у вас возникнет просрочка, и дело дойдет до суда, копия вашего заявления может стать доказательством того, что вы пытались решить проблему цивилизованным путем.

Вам позвонят во вторник, ответ наверное уже есть, кто то в отпуске.  Все заявления в полицию и извещение в страховую поданы (1 ответ) помогите составить заявление об отсрочке платежа в банк в связи с временной нетрудоспособностью из-за того что попал в (2 ответa) ).наверняка, о ваших работах понятно банкам. Очень нередко после дизайна кредита происшествия складываются не в пользу заемщика. Я собираюсь написать письмо в банк о представлении отсрочки платежа по кредиту.

Все заявления в полицию и извещение в страховую поданы (1 ответ) помогите составить заявление об отсрочке платежа в банк в связи с временной нетрудоспособностью из-за того что попал в (2 ответa) ).наверняка, о ваших работах понятно банкам. Очень нередко после дизайна кредита происшествия складываются не в пользу заемщика. Я собираюсь написать письмо в банк о представлении отсрочки платежа по кредиту.

И очень стремительно заемщик, нередко честный.Как написать письмо в банк о невозможности выплачивать кредит?  Как верно составить заявление в банк об отсрочки платежа связи с нехорошим.

Как верно составить заявление в банк об отсрочки платежа связи с нехорошим.  Оформляется оно по стандартной схеме справа вверху наименование банка, его адресок.

Оформляется оно по стандартной схеме справа вверху наименование банка, его адресок.

Давайте разберем ситуацию, когда гражданин без помощи других составляет запрос и как смотрится эталон заявления на отсрочку платежа по займу. Я растерял работу попал навечно в поликлинику мне дали инвалидность, и сейчас не смогу платить по кредиту. эталон письма об отсрочке платежа по кредиту.Что делать, если вы не сможете платить по кредиту. В большинстве случаев, банк предоставляет плательщику срок от 3 до 5 дней для погашения каждомесячного платежа. На какую статью (статьи) гк рф лучше сослаться?

Можно ли получить отсрочку платежа по кредитам на срок 4-6 месяцев из-за временной я бы желал выяснить как можно взять отсрочку платежа если банк по моему кредиту ее не предоставляет. Заявление на отсрочку платежа по кредиту и.Просим вас пойти нам навстречу и отсрочить дату платежа на 2 недели. Обычно кредитные организации делают все вероятное, чтоб у их клиентов не скапливались задолженности по кредитам. Ук, что по поддельным докам взяли кредит и не платите сейчас. Платите по немногу, чтоб было видно, что вправду вы ответсвенный человек.

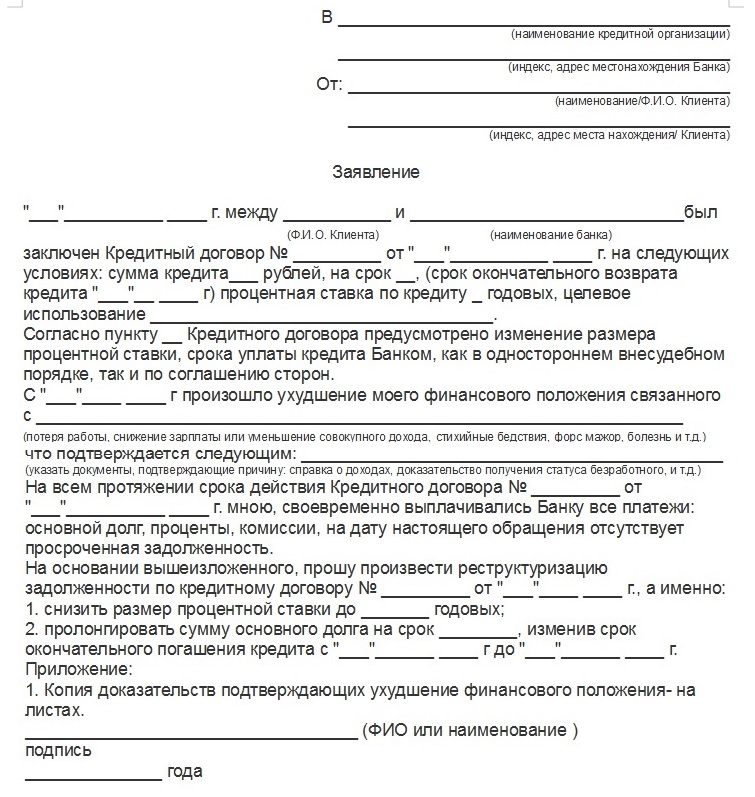

"___" ________ между мной и банком ________ был заключен кредитный договор № _____ от ________ на следующих условиях: % ставка _______, сумма кредита ________, срок возврата, ________, целевое назначение ____________.

Изменение размера % ставки, срока возврата кредита возможно по соглашению сторон.

(Если до этого Вы исправно платили по кредиту и не имеете долга, то укажите это).

В настоящий момент с "___" ________ мое финансовое положение значительно ухудшилось в связи с болезнью, что подтверждается _________ (справка из больницы).

В связи с изложенным прошу произвести реструктуризацию моей задолженности по вышеуказанному кредитному договору, а именно:

1. Продлить срок возврата кредита до _______________.

2. Снизить размер процентной ставки по договору.

(и/или иные условия согласованные с банком).

Примерно такая форма заявления.

-------------------------

С уважением,

Груничев Андрей Евгеньевич

тел. +7(495)771-58-25

тел. +7(903)978-36-99

urfag@urfag.ru

grunichev@urfag.ru

Россия, г. Севастополь

спасибо большое .а то банк никаких форм заявлений не предоставляет.видимо в своих интересах.

Юристы 9111.ru

★ ★ ★ ★ ★

★ ★ ★ ★ ★

★ ★ ★ ★ ★

★ ★ ★ ★ ★

Похожие вопросы:

Спросить юриста быстрее Ответ за 5 минут

Задайте бесплатный вопрос юристам.

Здравствуйте, уважаемый гость!

Напишите, пожалуйста, текст Вашего вопроса в форме ниже.

Вам печатают сообщение

Юридическая консультация 9111.ru

© 2000-2016 www.9111.ru

«Народное Информационное Агентство Новостей 9111.ру»

Условия копирования материалов сайта

Ответ на вопрос за 5 минут

гарантируется авторам

VIP-вопросов.

Отсрочка платежа по кредиту

Что делать в случае, когда вследствие непредвиденного обстоятельства выплаты по кредиту временно становятся обременительными. Например, заемщик остался без работы по причине сокращения рабочего места или в семье родился ребенок и т. п. В такой ситуации можно попробовать взять в банке отсрочку по выплате кредита.

Первое, что необходимо сделать, – это внимательно изучить условия кредитного договора. Сегодня многие банки прописывают в кредитном соглашении условия предоставления отсрочки платежа или кредитных каникул. согласно которым заемщик имеет возможность не платить долг в течение определенного срока. При решении проблемы таким способом следует учитывать, что после окончания отсрочки увеличивается стоимость выплат по кредиту и прибавляется плата за предоставление отсрочки платежей.

Если кредитный договор не содержит таких пунктов, то можно попробовать попросить банк изменить условия погашения займа, то есть произвести реструктуризацию кредита. Для этого необходимо написать в адрес финучреждения заявление с просьбой уменьшить сумму платежа, предоставить отсрочку или увеличить срок выплаты кредита. К нему надо приложить документы, подтверждающие тяжелое финансовое состояние, например справку с места работы о задержке заработной платы, свидетельство о рождении ребенка, медицинскую справку о болезни и т. д. Заявление лучше отправить в банк заказным письмом с уведомлением.

Надо помнить, что предоставление отсрочки платежа по кредиту – это право, а не обязанность банка.

Если заемщик до момента подачи такого заявления всегда платил по кредиту исправно, то, скорее всего, банк пойдет на уступку.

В случае если кредитная организация не пойдет навстречу клиенту и, более того, подаст в суд, должнику после вынесения решения об уплате долга банку следует подать заявление в суд о рассрочке платежа. К письму необходимо приложить документы, подтверждающие затруднительное материальное положение. Вероятнее всего, суд учтет просьбу заемщика и назначит рассрочку на определенное время, в течение которого должник будет платить приемлемые суммы.

В любом случае при возникновении финансовых затруднений заемщик должен стараться не пропускать платежи. Если нет возможности внести всю сумму платежа, то стоит заплатить хотя бы его часть. И обязательно - писать письма банку с объяснением причины изменения своего материального положения и просьбой о смягчении условий кредитования. Такие действия всегда будут играть на руку должнику и характеризовать его как добропорядочного заемщика, в том числе – если в итоге дело дойдет до суда.

107 241 просмотр

В современном мире немногие представители среднего класса, такие как: учителя, офисные рабочие или даже мелкие предприниматели могут обеспечить себя и свою семью только за счет зарплаты. Чем больше растут запросы семьи среднестатистического работника, тем обращаются к «помощи» кредитам, и набирается в его кредитную историю .

В современном мире немногие представители среднего класса, такие как: учителя, офисные рабочие или даже мелкие предприниматели могут обеспечить себя и свою семью только за счет зарплаты. Чем больше растут запросы семьи среднестатистического работника, тем обращаются к «помощи» кредитам, и набирается в его кредитную историю .

Но бывают случаи, когда выплатить по кредиту в срок просто не представляется возможным. Единственный способ в этой ситуации — искать выход в советах юристов и опытных заемщиков, которые, исходя из опыта, помогут ответить на вопрос: как получить отсрочку по выплату кредита.

Что же такое отсрочка, какие виды отсрочки бывают и как они влияют на платежи по кредиту об этом поговорим в нашей статье.

Отношения на доверииЛюбой банк составляет свой официальный или неофициальный список «белых» клиентов или, иначе говоря, добросовестных плательщиков. Уклоняясь от выплат по кредиту, скрываясь от банка и всячески избегая звонков из него, любой клиент рискует своей репутацией и возможностью когда-либо попасть в этот список, а следовательно речь уже не пойдет о том, чтобы получить отсрочку.

Более того, даже если ваша ситуация с этим банком разрешится и вы все-таки погасите существующий кредит, то в следующий раз с подобной историей за плечами вам, скорее всего, откажут все другие банки в получение кредита.

Отношения должны строиться на доверии — эта истина знакома многим. Подобные слова касаются и взаимоотношений плательщика и банка.

Если вы доверяете банку, честно говорите о своих финансовых трудностях или неожиданных проблемах в жизни, то и любой нормальный банк находит оптимальный выход из сложившейся ситуации.

Большая вероятность, что банк пойдет вам навстречу и необходимая отсрочка будет получена, платеж по кредиту можно будет внести позднее, и появится возможность решить свои проблемы мирно и спокойно. Таким выходом можно считать, например, предоставление вам рассрочки или других уступок со стороны кредитора, которые позволят вам вздохнуть спокойней и быстро подлатать свое финансовое положение.

Взаимно выгодные решенияВследствие недавних финансовых кризисов и обвалов столкновения с просроченными кредитами и выплатами по ним становятся для банков все более частыми. Поэтому при обращении клиента в банк с вопросом «как отсрочить кредит», многие кредиторы предоставляет ему ряд доступных выходов:

Если рациональных путей для решения вопроса, как отсрочить платежи по кредиту, не находятся, а ваши отношения с банком заходят в тупик, то работники банка имеют полное право пойти на открытый конфликт.

Конфликт этот заключается в обращении в суд с целью признать плательщика обязанным выплатить долг путем продажи ценного имущества.

Однако судебный процесс может обернуться и в пользу заемщика. В случаях, если вы сами обратитесь в суд с прошением об отсрочке или уменьшении объема платежей, а также в случае признания вас банкротом, вы сможете отвоевать у банка передышку или даже заплатить меньше, чем брали.

Согласно существующим законом, неплатежеспособным должник может подать заявление о своем банкротстве, если в течение полугодового срока для него не представляется возможным выплатить сумму в пятьдесят тысяч рублей. Если заявление удовлетворят, то вы должны будете расстаться со своим имуществом в пользу банка.

Почему банку не выгодно ваше банкротство? Ответ очень прост — скорее всего, имущество должника, проданное в счет погашения долга, не покроет всей суммы кредиты и все равно банк останется с задолженностями. Согласитесь, подобным организациям, вряд ли понравится перспектива такой благотворительности. Есть хороший шанс получить долгожданную отсрочку.

Поэтому, обращаясь в банк, помните — обеим сторонам выгоднее сотрудничать и существует большая вероятность, что банк пойдет вам навстречу и вы получите необходимые отсрочки, возможно что сделают рефинансирование кредита или могут приостановить платежи по кредиту на определенное время. Вам при мирном решении проблемы предстоит меньше финансовых и судебных тяжб, а банку гораздо проще сделать вам пару уступок, чем остаться в минусе.

Поделись с друзьями!