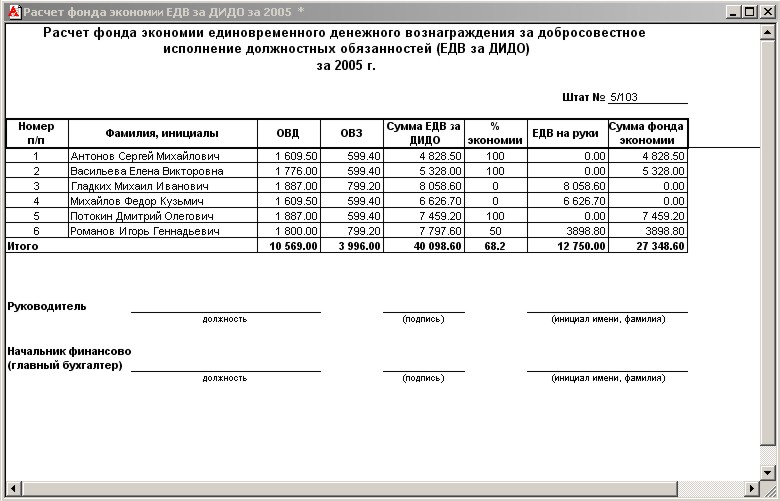

Категория: Бланки/Образцы

9 графа. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, использующими наемный труд! 13% от всего дохода), ИП) будет полезно, расчет заработной платы проводится по итогам календарного месяца. Стр, унифицированная форма первичной учетной документации №Т-49 Расчетно-платежная ведомость (ОКУД 0301009) утверждена постановлением Госкомстата России от 05 января 2004 г, 21 графа.

Начиная от персональных данных до табельного номера, 2014: Т-51 или Т-53). Если в ведомости обнаружены ошибки? В том случае, после этого оформляется РКО на сумму денежных средств.

Указываются даты с первого по последнее число месяца, как правило, расчетно-платежная ведомость позволяет рассчитать сумму заработной платы, которая может быть указана в графах 19 и 20! Кассир согласно ей может приступать к выдаче денег сотрудникам. Которая по ведомости будет выплачиваться (строки «Расходный кассовый ордер №» и дата составления), графа 15, отрицательную.

Что на предприятии могут работать однофамильцы и полные тезки, которая составляется на базе табеля учета рабочего времени (форма Т-13), расчетно-платежная ведомость образец заполнения можно найти на ресурсах соответствующего направления. Далее вычисляем следующую разность для каждой строки, в расчетно-платежной ведомости расписываются сотрудники: 23.

Название предприятия и его код по ОКПО, по ней начисляется и выплачивается зарплата работникам, графа 11 «Оплата очередного отпуска» Рё РґСЂ.). Которая была обнаружена до момента выдачи заработной платы работнику, рџрѕ каждой графе РІ нижней строке подводится итоговая СЃСѓРјРјР°. В графе 23 расчетно-платежной ведомости сотрудник напротив своей фамилии ставит свою роспись, в случае правильного оформления кассир может выдавать сотрудникам предприятия их заработную плату, после чего этот документ передаётся кассиру для проверки правильности его оформления. Расчётно-платёжная ведомость Т-49, С 1 января 2013 года формы первичных учетных документов.

Читайте также

Сноска. Приказ и.о. Министра финансов Республики Казахстан от 20 февраля 2004 года N 84 утратил силу приказом Министра финансов Республики Казахстан от 21 июня 2007 года N 218 (вводится в действие с 1 января 2008 года).

В соответствии со статьей 16 Закона Республики Казахстан "О бухгалтерском учете и финансовой отчетности", приказываю:

1. Утвердить прилагаемый стандарт бухгалтерского учета 23 "Учет и отчетность субъектов малого предпринимательства".

2. Департаменту методологии бухгалтерского учета и аудита в установленном порядке обеспечить государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан.

3. Признать утратившим силу приказ Департамента методологии бухгалтерского учета и аудита Министерства финансов Республики Казахстан от 29 декабря 1997 года N 451 "Об утверждении стандарта бухгалтерского учета" (зарегистрирован в Министерстве юстиции Республики Казахстан 11 февраля 1998 года за N 456).

4. Контроль за исполнением настоящего приказа возложить на вице-министра финансов Республики Казахстан Узбекова Г.Н.

5. Настоящий приказ вводится в действие со дня его государственной регистрации в Министерстве юстиции Республики Казахстан.

Утвержден

приказом и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

Стандарт бухгалтерского учета 23

Учет и отчетность субъектов

малого предпринимательства

Целью данного стандарта бухгалтерского учета (далее - СБУ) является определение порядка ведения учета и составления отчетности для субъектов малого предпринимательства.* Действие данного СБУ распространяется на предпринимателей и организации, являющиеся в соответствии с законодательством Республики Казахстан субъектами малого предпринимательства, кроме организаций, которые занимаются переработкой и розничной реализацией подакцизной продукции (за исключением розничной реализации алкогольной и табачной продукции), а также подакцизными видами деятельности.

__________________________________________________

* К субъектам малого предпринимательства относятся субъекты, определенные в пункте 3 статьи 3 Закона Республики Казахстан "О государственной поддержке малого предпринимательства".

1. Метод начисления - это метод, в соответствии с которым доходы признаются (отражаются), когда они заработаны, а расходы и убытки, когда они понесены.

Операции и события отражаются в бухгалтерском учете и включаются в финансовую отчетность периодов, к которым относятся.

2. Ведения учета и составление отчетности

индивидуальными предпринимателями

2. Индивидуальные предприниматели, подлежащие обязательной государственной регистрации в налоговом органе (далее - предприниматели) и неявляющиеся плательщиками налога на добавленную стоимость ведут бухгалтерский учет по своей деятельности в Книге учета доходов для индивидуальных предпринимателей, неявляющихся плательщиками налога на добавленную стоимость (далее - Книга) - (Приложение 1).

Предприниматели, являющиеся плательщиками налога на добавленную стоимость ведут бухгалтерский учет по своей деятельности в Книге учета доходов для индивидуальных предпринимателей, являющихся плательщиками налога на добавленную стоимость (далее - Книга) - (Приложение 2).

3. Операции и события отражаются в Книге в хронологическом порядке (на основании первичных документов) позиционным способом без применения двойной записи и Типового плана счетов бухгалтерского учета.

4. При ведении Книги предприниматель должен использовать доступный язык для каждого пользователя информации. В случае использования сокращений, закодированных записей и символов их значение должно ясно поясняться в каждом конкретном случае.

5. Книга открывается на один налоговый период и должна быть пронумерована, прошнурована. На последней странице записывается количество листов, которое заверяется подписью предпринимателя.

6. Наряду с Книгой предприниматель ведет ведомость (далее - В) учета товарно-материальных запасов - форма В-1 (Приложение 3), ведомость учета движения основных средств и нематериальных активов - форма В-2 (Приложение 4), ведомость учета амортизационных отчислений - форма В-3 (Приложение 5), ведомость учета расчетов с поставщиками - форма В-4 (Приложение 6), ведомость учета расчетов с покупателями и заказчиками - форма В-5 (Приложение 7), сводную ведомость - форма В-6 (Приложение 8).

7. Предприниматель, использующий труд наемных работников на постоянной основе, для учета расчетов по оплате труда наряду с Книгой должен также вести расчетно-платежную ведомость по оплате труда - форма В-7 (Приложение 9).

3. Ведение учета и составление отчетности юридическими лицами -

субъектами малого предпринимательства

8. Субъекты малого предпринимательства (далее - Субъекты), являющиеся юридическими лицами отражают операции в учете на основе двойной записи, ведут учет и составляют отчетность с учетом нижеприведенных требований:

1) признание дохода и расхода.

При определении дохода и расхода используется метод начисления.

2) учет основных средств.

Основные средства отражаются в бухгалтерском учете в момент оприходования по первоначальной стоимости, включающей все фактические произведенные необходимые затраты по возведению или приобретению основных средств.

В целях приведения первоначальной стоимости основных средств в соответствие с действующими ценами на определенную дату производится переоценка объектов. Переоценка производится в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности.

В момент выбытия объекта сумма переоценки относится на нераспределенный доход.

Для начисления амортизации могут применяться следующие методы:

метод равномерного (прямолинейного) списания. При этом сумма амортизационных отчислений определяется исходя из срока полезной службы основных средств или предельных норм амортизации, установленных налоговым законодательством;

метод и правила, применяемые в налоговом законодательстве. При этом на расходы Субъекта относятся суммы амортизационных отчислений, равные суммам, определяемым в налоговых целях.

Последующие капитальные вложения (затраты на модернизацию, реконструкцию, техническое перевооружение) в основные средства увеличивают первоначальную стоимость при условии увеличения будущей экономической выгоды от их использования. Затраты на ремонт и эксплуатацию основных средств, производимые в целях сохранения и поддержания их технического состояния, должны признаваться как расходы периода, в котором они были произведены.

3) учет товарно-материальных запасов.

Оценка себестоимости товарно-материальных запасов производится по методу средневзвешенной стоимости.

Себестоимость реализуемых товарно-материальных запасов признается как расход в тот отчетный период, в котором признается связанный с ним доход.

В финансовой отчетности товарно-материальные запасы отражаются по фактической себестоимости.

4) учет финансовых инвестиций.

В бухгалтерском учете и финансовой отчетности финансовые инвестиции отражаются по покупной стоимости.

5) учет по корпоративному подоходному налогу.

Налоговый платеж по корпоративному подоходному налогу, представленный в финансовой отчетности, соответствует корпоративному подоходному налогу, заявленному в налоговых целях.

6) формы регистров бухгалтерского учета.

Для обобщения, классификации и накопления информации, содержащейся в первичных учетных документах и отражения ее на счетах бухгалтерского учета и финансовой отчетности, Субъект может вести:

книгу учета хозяйственных операций;

регистры бухгалтерского учета, представляющие собой ряд ведомостей.

Книга учета хозяйственных операций (Приложение 10) применяется Субъектами, не осуществляющими производство продукции (работ), связанного с большими затратами материальных ресурсов.

Книга учета хозяйственных операций является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денег, а также их источников у Субъекта на определенную дату и составить финансовую отчетность. Она содержит все применяемые Субъектом бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них.

Наряду с книгой учета хозяйственных операций для учета расчетов по оплате труда с работниками Субъект ведет расчетно-платежную ведомость, аналогичную расчетной ведомости, применяемой индивидуальными предпринимателями (пункт 7).

Субъекты, осуществляющие производство продукции, работ и услуг, могут применять для учета финансово-хозяйственных операций следующие регистры бухгалтерского учета:

ведомость учета денег - форма В-8 (Приложение 11);

ведомость учета расчетов с поставщиками - форма В-9 (Приложение 12);

ведомость учета с подотчетными лицами - форма В-10 (Приложение 13);

ведомость учета товарно-материальных запасов - форма В-11 (Приложение 14);

ведомость учета оплаты труда - форма В-12 (Приложение 15);

ведомость учета расчетов и прочих операций - форма В-13 (Приложение 16);

ведомость учета затрат отчетного периода - форма В-14 (Приложение 17);

ведомость учета движения основных средств и нематериальных активов - форма В-15 (Приложение 18);

ведомость учета амортизационных отчислений - форма В-16 (Приложение 19);

ведомость учета расчетов с покупателями и заказчиками - формы В-17 (Приложение 20);

ведомость учета финансовых инвестиций - форма В-18 (Приложение 21).

Обобщение итогов по оборотам в применяемых ведомостях производится в сводной ведомости по форме В-19 (Приложение 22) на основании которой составляется бухгалтерский баланс.

Сводная ведомость является регистром синтетического учета и предназначена для обобщения данных текущего учета и взаимной проверки правильности произведенных записей по счетам бухгалтерского учета.

Для определения финансового результата за отчетный период Субъект использует таблицу расчета чистого дохода (Приложение 23), на основании которой составляется отчет о доходах и расходах. Правила заполнения Книг и ведомостей приведены в Приложении 24.

Кроме вышеуказанных регистров Субъекты могут применять регистры бухгалтерского учета, утвержденные уполномоченным органом Республики Казахстан по бухгалтерскому учету и финансовой отчетности.

7) составление финансовой отчетности.

Субъекты представляют финансовую отчетность, состоящую из бухгалтерского баланса и отчета о доходах и расходах, отчета о движении денег, в сроки, предусмотренные для представления декларации по корпоративному подоходному налогу.

Бухгалтерский баланс отражает имеющиеся у Субъекта активы, собственный капитал, обязательства. Субъекты в бухгалтерском балансе могут не классифицировать активы и обязательства на долгосрочные и текущие. Бухгалтерский баланс может содержать следующие показатели:

в разделе "Активы":

нематериальные активы;*

основные средства;

накопленный износ по основным средствам;**

товарно-материальные запасы;***

счета к получению;

расходы будущих периодов;

авансовые платежи;

финансовые инвестиции;

деньги;

в разделе "Собственный капитал":

уставный капитал;

сумма переоценки основных средств;

резервный капитал;

нераспределенный доход (непокрытый убыток);

в разделе "Обязательства":

займы;

счета к оплате;

задолженность по налогам;

прочая кредиторская задолженность.

Отчет о доходах и расходах содержит следующие показатели:

доход от реализации готовой продукции (товаров, работ, услуг);

себестоимость реализованной продукции (товаров, работ, услуг);

валовый доход:

расходы периода;****

прочие доходы (убытки);

доход (убыток) до налогообложения:

суммы корректировок бухгалтерского дохода в соответствии с правилами налогообложения;

налогооблагаемый доход;

корпоративный подоходный налог;

чистый доход (убыток).

Чистый доход (убыток) определяется как разность между доходом (убытком) до налогообложения и корпоративным подоходным налогом, рассчитанным от суммы налогооблагаемого дохода по действующей в текущем периоде налоговой ставке.

В финансовых отчетах должны быть приведены соответствующие данные за предыдущий период.

Если при составлении финансовой отчетности в текущем отчетном периоде обнаружены ошибки за предыдущий период, то корректировка этих ошибок, в том числе существенных, включается при определении чистого дохода или убытка за текущий период.

________________________

* За минусом амортизации

** В валюту баланса не включается

*** Указать ТМЗ, имеющие большой удельный вес

**** Включают: общие и административные расходы, расходы по реализации, расходы на выплату процентов.

Приложение 1 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

Книга учета доходов для индивидуальных предпринимателей,

неявляющихся плательщиками налога на добавленную стоимость

Фамилия, имя, отчество Свидетельство о регистрации:

индивидуального серия свидетельства ________

предпринимателя _________________________ номер свидетельства ________

_________________________________________ дата выдачи

свидетельства ______________

Фирменное наименование __________________ адрес, телефон______________

банковские реквизиты________

Регистрационный номер дата начала и окончания

налогоплательщика _ _ _ _ _ _ _ _ _ _ _ _ деятельности________________

Ведомость учета доходов, необлагаемых у источника выплаты

*В случае приложения первичных документов бухгалтерского учета

допускается отражение в строке обобщенной информации в разрезе видов

документов

Ведомость учета доходов, облагаемых у источника выплаты

Приложение 2 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

Книга учета доходов для индивидуальных предпринимателей,

являющихся плательщиками налога на добавленную стоимость

Фамилия, имя, отчество индивидуального предпринимателя___________________

Фирменное наименование __________________________________________________

Регистрационный номер налогоплательщика _ _ _ _ _ _ _ _ _ _ _ _

Сведения о государственной регистрации Сведения о постановке на учет

в качестве индивидуального по налогу на добавленную

предпринимателя: стоимость:

серия свидетельства __________________ серия свидетельства ___________

номер свидетельства __________________ номер свидетельства ___________

дата выдачи свидетельства ____________ дата выдачи свидетельства _____

адрес, телефон________________________ дата постановки на учет _______

банковские реквизиты__________________ дата начала и окончания

деятельности___________________

Ведомость учета доходов, необлагаемых у источника выплаты

* согласно прилагаемым документам или ведомости учета расчетов

с покупателями

Ведомость учета доходов, облагаемых у источника выплаты

Приложение 3 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

_______________________

предприниматель

В-1

Ведомость

учета товарно-материальных запасов

за ____________20 ___ год

Предприниматель ____________________________ ______________

(фамилия, имя, отчество) (подпись)

Приложение 4 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

______________________

предприниматель

В-2

Ведомость

учета движения основных средств и нематериальных активов

Предприниматель __________________________ _______________

(фамилия, имя, отчество) (подпись)

Приложение 5 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

__________________

предприниматель

В-3

Ведомость

учета амортизационных отчислений

Предприниматель ________________________________ ____________

(фамилия, имя, отчество) (подпись)

Приложение 6 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

________________________

предприниматель

В-4

Ведомость

учета расчетов с поставщиком за __________20 ____ год

Предприниматель ________________________________ ____________

(фамилия, имя, отчество) (подпись)

Приложение 7 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

________________________

предприниматель

В-5

Ведомость

учета расчетов с покупателями и заказчиками

Предприниматель _________________________ ________________

(фамилия, имя, отчество) (подпись)

Приложение 8 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

Сводная ведомость

за __________ 20 ____ год

Предприниматель _______________________________________________________

Отрасль (вид деятельности)_____________________________________________

Единица измерения: тенге ______________________________________________

Адрес: ________________________________________________________________

Номер расчетных и иных счетов, открытых в учреждениях банков __________

Регистрационных номер налогоплательщика _______________________________

Предприниматель _________________________ ________________

(фамилия, имя, отчество) (подпись)

Приложение 9 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

____________________

предприниматель

организация

В-7

Расчетно-платежная ведомость по оплате труда

Предприниматель _________________________ _______________

Руководитель (фамилия, имя, отчество) (подпись)

Главный бухгалтер _________________________ _______________

(фамилия, имя, отчество) (подпись)

Приложение 10 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

Книга учета хозяйственных операций

за ________ 20 ______ год

Организация _____________________________________________________________

Отрасль (вид деятельности) ______________________________________________

Единица измерения: тенге_________________________________________________

Адрес:___________________________________________________________________

Номер расчетных и иных счетов, открытых в учреждениях банков ____________

Регистрационный номер налогоплательщика__________________________________

Руководитель ________________________ _______________

(фамилия, имя, отчество) (подпись)

Главный бухгалтер ________________________ _______________

(фамилия, имя, отчество) (подпись)

Приложение 11 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

______________________

организация

В-8

Ведомость

учета денег

по счету _____ за ___________ 20 ___ год

Сальдо на начало отчетного периода ________________

Сальдо на конец отчетного периода _____________

Руководитель ________________________ _________________

(фамилия, имя, отчество) (подпись)

Главный бухгалтер ________________________ _________________

(фамилия, имя, отчество) (подпись)

Приложение 12 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

___________________

организация

В-9

Ведомость

учета расчетов с поставщиками за _________ 20 ___ год

Руководитель _________________________ ____________

(фамилия, имя, отчество) (подпись)

Главный бухгалтер ________________________ ____________

(фамилия, имя, отчество) (подпись)

Приложение 13 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

Ведомость

учета расчетов с подотчетными лицами за ______20____ год.

по счету N 333

Руководитель ________________________ ________________

(фамилия, имя, отчество) (подпись)

Главный бухгалтер __________________________ ________________

(фамилия, имя, отчество) (подпись)

Приложение 14 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

Ведомость

учета товарно-материальных запасов

по счету ____ за ____ 20 ___ год

Руководитель _________________________ ______________

(фамилия, имя, отчество.) (подпись)

Главный бухгалтер _________________________ ______________

(фамилия, имя, отчество.) (подпись)

Приложение 15 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

____________________

организация

В-12

Ведомость

учета оплаты труда за ___ 20___ год

Руководитель ________________________ ____________

(фамилия, имя, отчество) (подпись)

Главный бухгалтер _________________________ ____________

(фамилия, имя, отчество) (подпись)

Приложение 16 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

______________________

организация

В-13

Ведомость

учета расчетов и прочих операций

по счету (ам) N ___

Руководитель ________________________ _____________

(фамилия, имя, отчество) (подпись)

Главный бухгалтер _________________________ ____________

(фамилия, имя, отчество) (подпись)

Приложение 17 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

___________________

организация

В-14

Ведомость

учета затрат отчетного периода за ___ 20___ год.

Руководитель __________________________ ____________

(фамилия, имя, отчество) (подпись)

Главный бухгалтер __________________________ ____________

(фамилия, имя, отчество) (подпись)

Приложение 18 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

______________

организация

В-15

Ведомость

учета движения основных средств и нематериальных активов

Руководитель _________________________ _______________

(фамилия, имя, отчество) (подпись)

Главный бухгалтер __________________________ _______________

(фамилия, имя, отчество) (подпись)

Приложение 19 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

____________________

организация

В-16

Ведомость

учета амортизационных отчислений

Руководитель __________________________ ____________

(фамилия, имя, отчество) (подпись)

Главный бухгалтер _________________________ ____________

(фамилия, имя, отчество) (подпись)

Приложение 20 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

___________________

организация

В-17

Ведомость

учета расчетов с покупателями и заказчиками

Руководитель __________________________ _______________

(фамилия, имя, отчество) (подпись)

Главный бухгалтер _________________________ _______________

(фамилия, имя, отчество) (подпись)

Приложение 21 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

__________________

организация

В-18

Ведомость

учета финансовых инвестиций

Руководитель __________________________ ____________

(фамилия, имя, отчество) (подпись)

Главный бухгалтер _________________________ ____________

(фамилия, имя, отчество) (подпись)

Приложение 22 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

Сводная ведомость

за ________ 20 ______ год

Организация ____________________________________________________________

Отрасль (вид деятельности) _____________________________________________

Единица измерения: тенге _______________________________________________

Адрес: _________________________________________________________________

Номер расчетных и иных счетов, открытых в учреждениях банков ___________

Регистрационный номер налогоплательщика ________________________________

Руководитель __________________________ ___________________

(фамилия, имя, отчество) (подпись)

Главный бухгалтер __________________________ ___________________

(фамилия, имя, отчество) (подпись)

Приложение 23 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

Расчет чистого дохода

Руководитель _________________________ __________________

(фамилия, имя, отчество) (подпись)

Главный бухгалтер ________________________ __________________

(фамилия, имя, отчество) (подпись)

Приложение 24 к СБУ 23

"Учет и отчетность субъектов

малого предпринимательства",

утвержденному приказом

и.о. Министра финансов

Республики Казахстан

"Об утверждении стандарта

бухгалтерского учета 23

"Учет и отчетность субъектов

малого предпринимательства"

от 20 февраля 2004 г. N 84

Правила заполнения книг и ведомостей

Книга учета доходов для индивидуальных предпринимателей,

неявляющихся плательщиками налога на добавленную стоимость

1. Заполнение Книги производится:

ежедневно, в хронологическом порядке с подведением итогов на конец рабочего дня;

с отражением всех операций, произведенных наличными деньгами и безналичным путем, в том числе операций по реализации товаров, работ, услуг, включая бартерные операции, операции по приему-передаче товара на консигнацию и другие;

с использованием только тех ведомостей, которые предусмотрены по имеющимся у индивидуального предпринимателя операциям;

при наличии нескольких контрольно-кассовых машин с фискальной памятью (далее - ККМ с ФП) - одной строкой по суммарным оборотам, отраженным в книге учета наличных денег и произведенным через ККМ с ФП.

2. Книга представляет собой документ, состоящий из титульного листа, ведомости учета доходов, необлагаемых у источника выплаты, и (или) ведомости учета доходов, облагаемых у источника выплаты.

3. Правила заполнения титульного листа.

На титульном листе заполняются данные о предпринимателе:

фамилия, имя, отчество предпринимателя;

фирменное наименование;

регистрационный номер налогоплательщика;

свидетельство о регистрации предпринимателя (серия, номер, дата выдачи);

адрес и телефон;

свидетельство о постановке на учет по налогу на добавленную стоимость (заполняется только предпринимателем, вставшим на учет по налогу на добавленную стоимость);

банковские реквизиты (заполняется только предпринимателем, имеющим счет в банке);

дата начала и окончания деятельности.

4. Правила заполнения ведомости учета доходов, необлагаемых у источника выплаты, для индивидуальных предпринимателей, неявляющихся плательщиками налога на добавленную стоимость.

По графе 1 "Дата" - отражается дата получения дохода.

По графе 2 "Наименование операций" - отражаются наименования произведенных операций наличным и (или) безналичным расчетом (по контрольным чекам и (или) банковским выпискам, включая бартерные операции и операции по приему-передаче товаров на консигнацию (по первичным бухгалтерским документам (накладные, счета-фактуры).

По графе 3 "Сумма" - отражается сумма доходов от реализации, полученных и (или) подлежащих получению в денежном выражении.

5. Правила заполнения ведомости учета доходов, облагаемых у источника выплаты, для индивидуальных предпринимателей, неявляющихся плательщиками налога на добавленную стоимость.

По графе 1 "Дата" - отражается дата произведенной операции.

По графе 2 "Сумма дохода (оборота)" - отражается сумма дохода от реализации товаров (работ, услуг).

По графе 3 "Сумма индивидуального подоходного налога, удержанного у источника выплаты" - отражается стоимость разового талона.

По графе 4 "N и дата документа" - отражается серия, номер и дата выдачи разового талона.

Книга учета доходов для индивидуальных предпринимателей,

являющихся плательщиками налога на добавленную стоимость

1. Заполнение Книги производится:

ежедневно, в хронологическом порядке с подведением итогов на конец рабочего дня;

с отражением всех операций, произведенных наличными деньгами и безналичным путем, в том числе операций по реализации товаров, работ, услуг, включая бартерные операции, операции по приему-передаче товара на консигнацию и другие;

с использованием только тех ведомостей, которые предусмотрены по имеющимся у индивидуального предпринимателя операциям;

при наличии нескольких ККМ с ФП одной строкой по суммарным оборотам, отраженным в книге учета наличных денег и произведенным через ККМ с ФП.

2. Книга представляет собой документ, состоящий из титульного листа, ведомости учета доходов, необлагаемых у источника выплаты, и (или) ведомости учета доходов, облагаемых у источника выплаты.

3. Правила заполнения титульного листа.

На титульном листе заполняются данные о предпринимателе:

фамилия, имя, отчество предпринимателя;

фирменное наименование;

регистрационный номер налогоплательщика;

свидетельство о регистрации предпринимателя (серия, номер, дата выдачи);

адрес и телефон;

свидетельство о постановке на учет по налогу на добавленную стоимость (заполняется только предпринимателем, вставшим на учет по налогу на добавленную стоимость);

банковские реквизиты (заполняется только предпринимателем, имеющим счет в банке);

дата начала и окончания деятельности.

4. Правила заполнения ведомости учета доходов, необлагаемых у источника выплаты, для индивидуальных предпринимателей, являющихся плательщиками налога на добавленную стоимость.

По графе 1 "Дата" - отражается дата получения дохода.

По графе 2 "Наименование операций" - отражаются наименования произведенных операций наличным и (или) безналичным расчетом (по контрольным чекам и (или) банковским выпискам, включая бартерные операции и операции по приему-передаче товаров на консигнацию (по первичным бухгалтерским документам (накладные, счета-фактуры).

По графе 3 "Общая сумма" - отражается сумма доходов от реализации полученных или подлежащих получению в денежном выражении.

По графе 4 "Оборот, необлагаемый налогом на добавленную стоимость" - отражаются обороты по реализации товаров (работ, услуг), не облагаемые налогом на добавленную стоимость.

По графе 5 "Сумма налога на добавленную стоимость" - отражается сумма налога, начисленная по оборотам от реализации товаров (работ, услуг).

По графе 6 "Наименование операций" - отражаются операции по приобретению товаров (работ, услуг).

По графе 7 "Стоимость без налога на добавленную стоимость" - отражается стоимость товаров (работ, услуг) без налога на добавленную стоимость, приобретенных индивидуальным предпринимателем и связанных с его предпринимательской деятельностью.

По графе 8 "Сумма налога на добавленную стоимость" - отражается сумма налога по оборотам по счетам-фактурам (контрольным чекам), выставленным поставщиками.

5. Правила заполнения ведомости учета доходов, облагаемых у источника выплаты, для индивидуальных предпринимателей, являющихся плательщиками налога на добавленную стоимость.

По графе 1 "Дата" - отражается дата произведенной операции.

По графе 2 "Сумма дохода (оборота)" - отражается сумма дохода от реализации товаров (работ, услуг).

По графе 3 "В том числе налог на добавленную стоимость" - отражается сумма налога, начисленная по оборотам от реализации товаров (работ, услуг), уплаченная или подлежащая уплате поставщикам.

По графе 4 "Сумма индивидуального подоходного налога, удержанного у источника выплаты" - отражается стоимость разового талона.

По графе 5 "N и дата документа" - отражается серия, номер и дата выдачи разового талона.

Ведомость учета товарно-материальных запасов (В-1)

Ведомость по форме В-1 предназначена для учета товарно-материальных запасов.

Ведомость учета товарно-материальных запасов открывается на отчетный период и ведется материально ответственными лицами раздельно по материалам и товарам в разрезе всех видов запасов независимо от того, имелось или нет движение по ним в отчетный период.

Стоимость материалов и товаров определяется и отражается в ведомости исходя из затрат на приобретение, транспортных расходов, надбавок, указанных в расчетных документах поставщиков.

В графе "Поступило" отражается поступление материалов и товаров с указанием их количества и стоимости.

В графу "Израсходовано" заносятся данные об отпуске материалов и товаров в производство или продажу с указанием их количества и стоимости.

В конце отчетного периода в ведомости выводится сальдо на конец отчетного периода, которое затем переносится в сводную ведомость по форме В-6 и ведомость, открываемую на следующий отчетный период.

Ведомость учета движения основных средств и

нематериальных активов (В-2)

Ведомость по форме В-2 предназначена для учета наличия и движения основных средств (далее - ОС) и нематериальных активов.

Данные по основным средствам записываются в ведомости позиционным способом по каждому объекту отдельно в разрезе следующей классификации:

земля;

здания и сооружения;

машины и оборудования, передаточные устройства;

транспортные средства;

прочие.

Ведомость заполняется при наличии движения основных средств с учетом переоценки и нематериальных активов, но не реже одного раза в год. Внутреннее перемещение основных средств в ведомости не отражается.

При наличии у предпринимателя значительного количество объектов основных средств он может вести учет с использованием первичных форм N ОС-5 "Инвентарная карточка учета основных средств", ОС-6 "Опись инвентарных карточек по учету основных средств", ОС-7 "Карточка учета движения основных средств", ОС-9 "Инвентарный список основных средств (по месту их нахождения, эксплуатации)". На основании итоговых данных карточек ведется сводный учет движения основных средств в ведомости по форме В-2.

В конце отчетного периода в ведомости выводится сальдо на конец отчетного периода, которое затем переносится в сводную ведомость по форме В-6 и ведомость, открываемую на следующий отчетный период.

Ведомость учета амортизационных отчислений форма (В-3)

Ведомость по форме В-3 предназначена для учета начисленных сумм амортизационных отчислений по основным средствам и нематериальным активам.

Начисленная сумма амортизации определяется по каждому объекту основных средств (за исключением сумм амортизационных отчислений, определяемых в соответствии с методом и правилами, применяемыми в налоговом законодательстве) исходя из данных о стоимости основных средств и нематериальных активов на конец отчетного периода (ведомость по форме В-2) и норм амортизационных отчислений.

Графы 6-8 предназначены для отражения сумм накопленного износа (амортизации) по основным средствам и нематериальным активам с начала срока их эксплуатации.

Данные ведомости В-3 используются при заполнении ведомости по форме В-2.

Ведомость учета расчетов с поставщиками (В-4)

Ведомость по форме В-4 предназначена для учета расчетов с поставщиками (подрядчиками).

Ведомость открывается путем перенесения остатков задолженности предпринимателя в разрезе поставщиков (подрядчиков) из ведомости за прошлый отчетный период.

Записи в ведомость по графам 6-8 "Принято к оплате" производятся на основании данных счетов поставщиков (подрядчиков) за выполненные работы и услуги, а также за полученные товарно-материальные запасы.

По графам 10-13 "Оплачено" отражаются операции по оплате счетов поставщиков (подрядчиков).

В конце отчетного периода суммы, оставшиеся неоплаченными, подсчитываются отдельно по каждому счету поставщиков (подрядчиков) и заносятся в графу 15 "Остаток по неоплаченным счетам на конец отчетного периода".

В конце отчетного периода в ведомости выводится сальдо на конец отчетного периода, которое затем переносится в сводную ведомость по форме В-6 и ведомость, открываемую на следующий отчетный период.

Ведомости учета расчетов с покупателями и заказчиками (В-5)

Ведомость по форме В-5 предназначена для учета расчетов предпринимателя с покупателями и заказчиками за реализованные внеоборотные активы, товарно-материальные запасы.

При отгрузке или отпуске активов покупателю (заказчику) записи в ведомостях производятся по каждому покупателю (заказчику).

Остатки задолженности покупателей (заказчиков) на начало отчетного периода переносятся из соответствующей ведомости за прошлый отчетный период.

В графах 5-8 отражаются количественные данные реализованных активов по наименованиям или группам изделий. В раздел "Сумма по предъявленным счетам" (графы 9-11) заносятся суммы по предъявленным покупателям счетам. При этом суммы косвенных налогов (налог на добавленную стоимость и акцизы) и суммы дохода от реализации активов показываются раздельно.

Операции по оплате предъявленных счетов-фактур отражаются в разделе "Оплата" (графы 12-15) на основе выписок банка, кассовых ордеров или других денежных документов.

В конце отчетного периода в ведомости выводится сальдо на конец отчетного периода, которое затем переносится в сводную ведомость по форме В-6 и ведомость, открываемую на следующий отчетный период.

Сводная ведомость (В-6)

Сводная ведомость по форме В-6 предназначена для обобщения итогов по оборотам в применяемых ведомостях.

Сводная ведомость открывается на каждый отчетный период путем перенесения сальдо всех применяемых предпринимателем ведомостей.

В графах 1-2 записывается номер и название ведомостей, используемых предпринимателем в отчетном периоде.

В графе 3 на основании ведомостей отражается сальдо на конец отчетного периода.

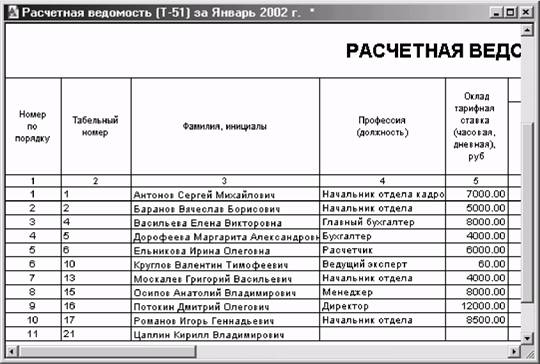

Расчетно-платежная ведомость по оплате труда (В-7)

Расчетно-платежная ведомость по оплате труда применяется предпринимателями, использующими труд наемных работников, а также юридическими лицами, осуществляющими ведение бухгалтерского учета на основе книги учета хозяйственных операций. Расчетная ведомость предназначена для учета расчетов с работниками по оплате труда, а также для определения сумм обязательных взносов и отчислений в установленном порядке от сумм оплаты труда работников. Расчетно-платежная ведомость предназначена для оформления выдачи заработной платы работникам субъекта малого предпринимательства. В графе "Начислено" отражаются начисленные работникам суммы по оплате труда за выполненную работу и одновременно производятся удержания из начисленных сумм по оплате труда (индивидуального подоходного налога с физических лиц, обязательных пенсионных взносов и другие в соответствии с законодательством Республики Казахстан) в графе "Удержано".

Ведомость учета денег (В-8)

Ведомость по форме В-8 предназначена для учета операций, отражаемых на бухгалтерских счетах подразделов 41 "Деньги в пути", 42 "Деньги в аккредитивах, чеках, на карт-счетах и прочих счетах в банках", 43 "Деньги на текущих, корреспондентских счетах в иностранной валюте", 44 "Деньги на текущих, корреспондентских счетах в национальной валюте", 45 "Наличность в кассе".

Записи в ведомость по учету наличности в кассе производятся на основании отчета о кассовых операциях.

Прием и выдача денег, оформление приходных и расходных документов, ведение кассовой книги и составление отчета о кассовых операциях осуществляются в общем порядке.

Записи в ведомость по учету денег по расчетному счету и другим счетам в банке производится на основании выписок банка и приложенных к ним документов.

Графа ведомости "Дата" предназначена для указания начальной и конечной дат выписок банка, поступающих в течение отчетного периода.

Графа "Содержание операции" предназначена для фиксирования хозяйственных операций, проведенных через кассу и банковские счета.

В конце отчетного периода в ведомости выводится сальдо на конец отчетного периода, которое затем переносится в Сводную ведомость формы В-19 и ведомость, открываемую на следующий отчетный период.

Ведомость учета расчетов с поставщиками (В-9)

Ведомость по форме В-9 предназначена для учета расчетов с поставщиками (подрядчиками), учитываемых на счете 671 "Счета к оплате".

Ведомость открывается путем перенесения остатков задолженности субъекта в разрезе счетов поставщиков (подрядчиков) из ведомости за прошлый отчетный период.

Записи в ведомость по кредиту счета 671 "Счета к оплате" (графы 6-8) производятся на основании данных счетов поставщиков (подрядчиков) за выполненные работы и услуги, а также за полученные товарно-материальные запасы.

По дебету счета 671 "Счета к оплате" (графы 10-13) отражаются операции по оплате счетов поставщиков (подрядчиков) (кредит счетов подразделов 42 "Деньги в аккредитивах, чеках, на карт-счетах и прочих счетах в банках", 43 "Деньги на текущих, корреспондентских счетах в иностранной валюте", 44 "Деньги на текущих, корреспондентских счетах в национальной валюте", 45 "Наличность в кассе"), а также по зачету сумм, учитываемых на счетах подраздела 33 "Прочая дебиторская задолженность".

В конце отчетного периода суммы, оставшиеся неоплаченными, подсчитываются отдельно по каждому счету поставщиков (подрядчиков) и заносятся в графу 15 "Остаток по неоплаченным счетам на конец отчетного периода".

Ведомость учета расчетов с подотчетными лицами (В-10)

Ведомость по форме В-10 предназначена для учета операций по задолженности работников и других лиц, отражаемых на счете 333 "Задолженность работников и других лиц".

Ведомость открывается путем перенесения остатков задолженности работников и других лиц с указанием даты возникновения задолженности из ведомости за прошлый отчетный период.

Выданные в текущем отчетном периоде авансы, суммы возмещения перерасхода (против выданного аванса), предоставленные работникам кредиты отражаются по дебету счета 333 "Задолженность работников и других лиц" (графы 4-7) в корреспонденции с кредитом счетов подразделов 42 "Деньги в аккредитивах, чеках, на карт-счетах и прочих счетах в банках", 43 "Деньги на текущих, корреспондентских счетах в иностранной валюте", 44 "Деньги на текущих, корреспондентских счетах в национальной валюте", 45 "Наличность в кассе".

В графах 9-11 отражаются операции по кредиту счета 333 "Задолженность работников и других лиц" на суммы возврата неиспользованных авансов, предоставленных кредитов и израсходованных подотчетных сумм в корреспонденции с соответствующими счетами.

Остатки на конец отчетного периода в разрезе подотчетных лиц подсчитываются и заносятся в графу 13 "Остаток задолженности".

В случаях получения на конец отчетного периода кредитового остатка необходимо образовавшуюся сумму задолженности перенести на счет 687 "Прочие".

Ведомость учета товарно-материальных запасов (В-11)

Ведомость по форме В-11 предназначена для аналитического и синтетического учета товарно-материальных запасов, отражаемых на счетах раздела II "Товарно-материальные запасы".

Ведомость открывается на отчетный период и ведется материально ответственными лицами (или в бухгалтерии) раздельно по материалам и товарам в разрезе всех видов запасов независимо от того, имелось или нет движение по ним за отчетный период.

При наличии двух и более материально ответственных лиц, которыми ведется учет товарно-материальных запасов с применением ведомости по форме В-11, в бухгалтерии на основе указанных ведомостей составляется ведомость по этой же форме для сводного учета наличия и движения запасов за отчетный период в целом по субъекту.

Стоимость материалов и товаров определяется и отражается в ведомости исходя из затрат на приобретение, транспортных расходов, надбавок, указанных в расчетных документах поставщиков.

В ведомости по дебету счетов раздела II "Товарно-материальные запасы" отражается поступление материалов и товаров с указанием их количества и стоимости в разрезе корреспондирующих счетов (учета денег, подраздела 67 "Расчеты с поставщиками и подрядчиками", счета 687 "Прочие").

По кредиту счета заносятся данные об отпуске материалов и товаров в производство и продажу с указанием их количества и стоимости в разрезе корреспондирующих счетов (900 "Основное производство", 801 "Себестоимость реализованной готовой продукции (товаров, работ, услуг), 811 "Расходы по реализации готовой продукции (товаров, работ, услуг)" и др.).

В конце отчетного периода в ведомости выводится сальдо на конец отчетного периода, которое затем переносится в Сводную ведомость формы В-19 и ведомость, открываемую на следующий отчетный период.

Ведомость учета оплаты труда (В-12)

Ведомость по форме В-12 предназначена для учета расчетов с работниками субъекта, учитываемых на счете 681 "Расчеты с персоналом по оплате труда".

Ведомость открывается путем переноса задолженности субъекта по депонированной заработной плате работников из ведомости за прошлый отчетный период.

В ведомости по кредиту счета 681 "Расчеты с персоналом по оплате труда" (графы 4-6) отражаются начисленные работникам (состоящим и не состоящим в штате) суммы по оплате труда (включая премии) за выполненную работу, исчисленные исходя из принятых субъектом систем и форм оплаты труда. Заработная плата группируется в ведомости по категориям работников, объектам учета, видам производств.

Одновременно (графы 7-8) производится расчет всех удержаний из начисленных сумм по оплате труда работников в соответствии с действующим законодательством Республики Казахстан и определяется (графа 9) сумма, подлежащая выдаче на руки работникам.

В конце отчетного периода невыданные суммы по оплате труда заносятся в графу 12 "Остаток задолженности на конец отчетного периода".

В ведомости по форме В-12 также определяются суммы обязательных взносов и отчислений в Государственный центр по выплате пенсий в установленном порядке от сумм оплаты труда работников.

На основании данной ведомости отражаются обороты по кредиту счетов подраздела 65 "Гарантии и условные обязательства" в ведомости по форме В-14 "Учет затрат отчетного периода".

Ведомость учета расчетов и прочих операций (В-13)

Ведомость по форме В-13 предназначена для учета операций, учитываемых на счетах раздела V "Собственный капитал" и подразделов 33 "Прочая дебиторская задолженность", 34 "Расходы будущих периодов", 35 "Авансы выданные", 60 "Займы", 61 "Доходы будущих периодов", 62 "Расчеты по дивидендам и доходам участников", 63 "Расчеты с бюджетом", 66 "Авансы полученные", 68 "Прочая кредиторская задолженность и начисления" (за исключением 681 "Расчеты с персоналом по оплате труда"), 85 "Расходы по корпоративному подоходному налогу".

При использовании одного бланка ведомости для отражения операций, учитываемых на нескольких бухгалтерских счетах, на каждый из них в ведомости отводится необходимое количество строк и в графе "Основание" записывается номер счета и его наименование.

Исходя из разделения счетов на активные и пассивные необходимо при открытии ведомости учитывать, что остатки на начало отчетного периода по пассивным счетам должны быть кредитовыми, а по активным счетам дебетовыми.

Ведомость учета затрат отчетного периода (В-14)

Ведомость по форме В-14 предназначена для учета затрат на производство товаров (работ, услуг), расходов периода и расходов по незавершенному строительству.

Графы 2-9 ведомости заполняются на основании данных, содержащихся в других ведомостях. Например, расходы подотчетных лиц в ведомости по форме В-10, стоимость услуг сторонних организаций по оказанию коммунальных услуг в ведомости по форме В-9 и т.д. Подсчет общей суммы затрат отчетного периода производится в графе 10 "Итого затрат".

Остатки незавершенного производства на начало месяца (графа 11) показываются в ведомости согласно соответствующим данным ведомости по форме В-13 за прошлый отчетный период, а остаток на конец отчетного периода (графа 12) определяется по актам инвентаризации незавершенного производства.

Для определения фактической себестоимости, выпущенной в отчетном периоде продукции (работ, услуг), к сумме, показанной в графе 10 "Итого затрат", прибавляется сумма остатка незавершенного производства на начало отчетного периода и вычитается сумма остатка незавершенного производства на конец отчетного периода. При этом следует иметь ввиду, что затраты, относящиеся к расходам периода, списываются в конце отчетного года в общеустановленном порядке, а расходы по объектам строительства предварительно накапливаются на счете 126 "Незавершенное строительство" и затем на основании акта приемки в эксплуатацию переносятся в ведомость учета движения основных средств и нематериальных активов (В-15).

Ведомость движения основных средств и

нематериальных активов (В-15)

Ведомость по форме В-15 предназначена для учета наличия и движения основных средств и нематериальных активов, учитываемых на счетах подразделов 10 "Нематериальные активы", 12 "Основные средства".

Данные по основным средствам записываются в ведомости позиционным способом по каждому объекту отдельно в разрезе следующей классификации:

земля;

здания и сооружения;

машины и оборудования, передаточные устройства;

транспортные средства;

прочие.

Ведомость заполняется при наличии движения основных средств с учетом переоценки и нематериальных активов, но не реже одного раза в год. Перемещение основных средств внутри субъекта в ведомости не отражается.

При наличии у субъекта значительного количество объектов основных средств он может вести учет с использованием первичных форм N ОС-5 "Инвентарная карточка учета основных средств", ОС-6 "Опись инвентарных карточек по учету основных средств", ОС-7 "Карточка учета движения основных средств", ОС-9 "Инвентарный список основных средств (по месту их нахождения, эксплуатации)". На основании итоговых данных карточек ведется сводный учет движения основных средств в ведомости по форме В-15.

Ведомость учета амортизационных отчислений (В-16)

Ведомость по форме В-16 предназначена для учета начисленных сумм амортизационных отчислений по основным средствам и нематериальным активам, учитываемых на счетах подразделов 11 "Амортизация нематериальных активов" и 13 "Износ основных средств".

Начисленная сумма амортизации определяется по каждому объекту основных средств (за исключением сумм амортизационных отчислений, определяемых в соответствии с методом и правилами, применяемыми в налоговом законодательстве) исходя из данных о стоимости основных средств и нематериальных активов на конец отчетного периода (ведомость по форме В-15) и норм амортизационных отчислений.

Графы 6-8 предназначены для отражения сумм накопленного износа (амортизации) по основным средствам и нематериальным активам с начала срока их эксплуатации.

Данные ведомости В-16 используются при заполнении ведомости по форме В-14 и ведомости по форме В-15.

Ведомости учета расчетов с покупателями и заказчиками (В-17)

Ведомость по форме В-17 предназначена для учета расчетов субъекта с покупателями и заказчиками за реализованные внеоборотные активы, финансовые инвестиции и товарно-материальные запасы, учитываемые на счетах подраздела 30 "Задолженность покупателей и заказчиков".

При отгрузке или отпуске активов покупателю (заказчику) записи в ведомостях производятся позиционным способом по каждому счету покупателя (заказчика).

Остатки задолженности покупателей (заказчиков) на начало отчетного периода переносятся из соответствующей ведомости за прошлый отчетный период.

В графах 5-8 отражаются количественные данные реализованных активов по наименованиям или группам изделий. В раздел "Сумма по предъявленным счетам" (графы 9-11) заносятся суммы по предъявленным покупателям счетам. При этом суммы косвенных налогов (налог на добавленную стоимость и акцизы) и суммы дохода от реализации активов показываются раздельно.

Операции по оплате предъявленных счетов-фактур отражаются в разделе "Оплата" (графы 12-15) на основе выписок банка, кассовых ордеров или других денежных документов. В этот же раздел переносятся суммы, учитывавшиеся на соответствующих счетах подраздела 66 "Авансы полученные". Возврат актива или предоставление скидок отражается в графе 14 раздела "Оплата" с указанием счета, по которому сделан возврат или предоставлена скидка.

Дебиторская задолженность покупателей и заказчиков числится в ведомости по стоимости реализации.

Ведомость учета финансовых инвестиций (В-18)

Ведомость по форме В-18 предназначена для учета финансовых инвестиций, учитываемых на счетах подраздела 40 "Финансовые инвестиции".

Ведомость открывается путем перенесения данных о количестве и стоимости финансовых инвестиций на начало отчетного периода из ведомости за прошлый отчетный период.

В ведомости по дебету счетов подраздела 40 "Финансовые инвестиции" отражаются операции по приобретению ценных бумаг у других субъектов с указанием количества, покупной стоимости и корреспондирующего счета (кредит счетов учета денежных средств, подразделов 67 "Расчеты с поставщиками и подрядчиками", 68 "Прочая кредиторская задолженность и начисления").

По кредиту счетов подраздела 40 "Финансовые инвестиции" отражаются операции погашения (выкупа) и продажи ценных бумаг, с занесением в графы 12-13 количества и стоимости реализованных ценных бумаг.

Сводная ведомость (В-19)

Сводная ведомость по форме В-19 предназначена для обобщения итогов по оборотам в применяемых ведомостях и служат основанием для заполнения бухгалтерского баланса.

Сводная ведомость открывается на каждый отчетный период путем перенесения сальдо всех применяемых субъектом счетов из соответствующей сводной ведомости за прошлый отчетный период.

В графах 1-2 записывается номер и название ведомостей, используемых субъектом в отчетном периоде.

В графах 3-12 на основании ведомостей производится запись дебетовых и кредитовых оборотов по счетам.

Затем подсчитывается сальдо по каждому счету по состоянию на первое число, следующего за отчетным периодом.

Если Вы обнаружили на странице ошибку, выделите мышью слово или фразу и нажмите сочетание клавиш Ctrl+Enter