Категория: Бланки/Образцы

Если поставщик изменил цену или объем поставки, составляется корректировочный счет-фактура. Образец заполнения документа в разных ситуациях смотрите у нас.

Корректировочный счет-фактура: когда применятьКорректировочный счет-фактуру составляют при изменении стоимости или количества (объема) отгруженных товаров, выполненных работ, оказанных услуг или переданных имущественных прав. Например, когда:

Продавец обязан выставить корректировочный счет-фактуру в течение пяти календарных дней с даты, когда согласует изменения с покупателем или уведомит его о них. Подтвердить согласие покупателя или факт его уведомления необходимо первичными документами. Например, договором или отдельным соглашением. Только тогда НДС, указанный в корректировочном счете-фактуре, можно принять к вычету.

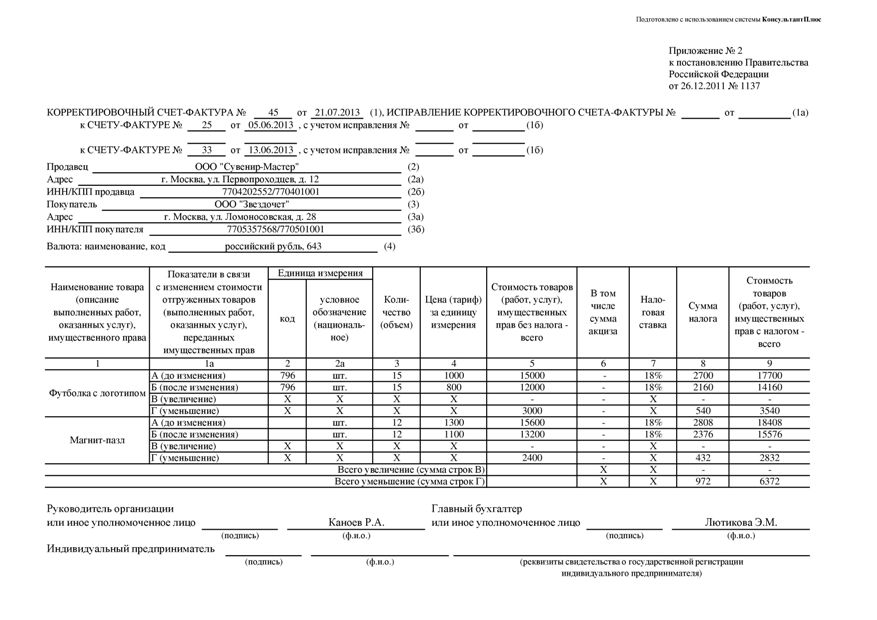

Корректировочный счет-фактура: измененияВозможность составлять единые корректировочные счета-фактуры появилась у компаний с 1 июля 2013 года. Но правила, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137. чиновники поменяли позже. Они уточнили название строки 1б в форме "корректировочный счет-фактура". Стало четко видно, что его можно выписать сразу к нескольким счетам-фактурам.

В правилах № 1137 учтена еще одна поправка: корректировочный счет-фактура на увеличение цены или количества товаров поставщик регистрирует в книге продаж за квартал, в котором компании подписали соглашение об изменении стоимости. Так что любые корректировочные счета — как на увеличение стоимости, так и на уменьшение — надо учитывать в текущем квартале, а не в периоде отгрузки.

Но по-прежнему не ясно, можно ли суммировать данные по нескольким поставкам в едином корректировочном счете-фактуре. Речь идет о ситуации, когда поставщик отгрузил несколько партий одинаковых товаров, а потом предоставил по ним скидку. Чиновники заявили, что ничего складывать нельзя (письмо Минфина России от 12 сентября 2013 г. № 03-07-09/37680 ). Однако Налоговый кодекс РФ не запрещает этого, да и на итоговую сумму НДС это никак не влияет. Тем не менее показатели нескольких отгрузок по одному наименованию товаров безопаснее не суммировать, а приводить в разных строках единого счета-фактуры.

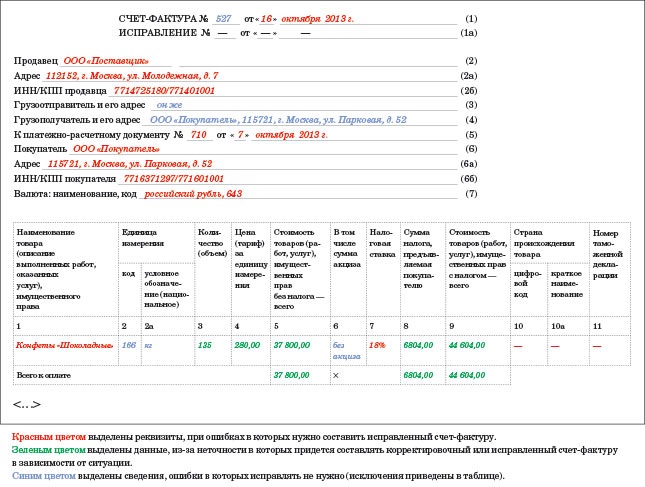

Корректировочные счета-фактуры Корректировочный счет-фактура: образец заполненияКорректировочный счет-фактуру составляют по форме, утврежденной постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Посмотрите образец заполненненого счета-фактуры при уменьшении цены отгруженного товара:

Посмотрите образцы корректировочных счетов-фактур для разных ситуаций.

Поводом для написания данной статьи послужило Письмо ФНС России от 28.09.2011 N ЕД-4-3/15927@, выпущенное в преддверии вступления в силу поправок Федерального закона от 19.07.2011 N 245-ФЗ (далее - Закон N 245-ФЗ), позволяющих сторонам сделки уточнять свои обязательства и расчеты с бюджетом посредством составления корректировочных счетов-фактур. Само разъяснение ценно тем, что в нем не только высказано мнение налоговиков о применении новых положений, но и приведена рекомендуемая форма корректировочного счета-фактуры. а также описан Порядок его заполнения. Выделим наиболее полезную информацию.

Когда можно начать составлять корректировочные счета-фактуры?Несмотря на то что поправки Закона N 245-ФЗ вступают в силу с 1 октября 2011 г. это не означает, что прямо с этой даты продавцу товаров (исполнителю услуг) можно оформлять корректировочные счета-фактуры. Во-первых, Правительством РФ еще не утверждены форма такого счета-фактуры и порядок его заполнения. Во-вторых, корректировочный счет-фактура составляется продавцом (исполнителем) и выставляется покупателю (заказчику) не позднее пяти дней со дня составления документа (договора, соглашения, иного первичного документа) на изменение стоимости товаров (работ, услуг), переданных имущественных прав, подтверждающего согласие покупателя (факт уведомления покупателя). Таким образом, оформление корректировочных счетов-фактур возможно на основании составленного начиная с 1 октября 2011 г. соответствующего первичного документа. согласно которому изменяется стоимость отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Только при наличии такого документа, датированного не ранее начала октября этого года, продавец (исполнитель) может составить счет-фактуру в течение установленного пятидневного срока (п. 10 ст. 172 НК РФ).

Как регистрировать корректировочный счет-фактуру?Данный счет-фактура регистрируется у одного участника сделки в книге продаж, у другого - в книге покупок. При этом указываются дата и номер корректировочного счета-фактуры, а при регистрации покупателем отрицательного счета-фактуры в книге продаж отражается информация и о первичном документе, согласно которому производится уменьшение стоимости товаров (работ, услуг, имущественных прав).

Налоговики выделяют четыре операции по регистрации корректировочных счетов-фактур: в книге покупок продавцом, в книге покупок покупателем, в книге продаж продавцом и в книге продаж покупателем. По каждой из операций налоговики приводят контрольные соотношения, то есть указывают, из каких граф корректировочного счета-фактуры нужно переносить данные в графы книги покупок и книги продаж. Отдельного внимания заслуживает регистрация корректировочных счетов-фактур в книге продаж (дополнительном листе книги продаж) продавцом. Необходимость этого возникает, когда цена товаров (работ, услуг) увеличилась. Вопрос в том, когда вносить изменения в книгу продаж. По закону продавцу (исполнителю) следует вернуться к тому периоду, в котором отражена реализация товаров (работ, услуг), и на основании корректировочного счета-фактуры доначислить налог к уплате в бюджет (п. 10 ст. 154 НК РФ). Налоговики придерживаются данного правила, указывая на то, что корректировочные счета-фактуры, составленные продавцом при изменении в сторону увеличения стоимости товаров (работ, услуг), регистрируются в книге продаж того же налогового периода, в котором произведена отгрузка (выполнение, оказание, передача). Поэтому учитывать такие счета-фактуры нужно в дополнительном листе книги продаж, составленной за налоговый период, в котором были реализованы товары (работы, услуги, имущественные права).

Рекомендуемая форма счета-фактуры приведена в Приложении 1 к Письму ФНС России от 28.09.2011 N ЕД-4-3/15927@. В отличие от традиционного "отгрузочного" счета-фактуры в корректировочном его "собрате" сокращено количество строк, нет, в частности, строк "Грузоотправитель и его адрес", "Грузополучатель и его адрес", "К платежно-расчетному документу", а также нет граф "Страна происхождения" и "Номер таможенной декларации". Вместо них есть ссылка на исходный счет-фактуру, сведения которого и требуют исправления. Поэтому часть сведений из него надо перенести в корректировочный счет-фактуру, а обратную операцию делать не следует. То есть если составлен корректировочный счет-фактура, что-либо менять в основном счете-фактуре не требуется.

Если обратиться к рекомендованному ФНС счету-фактуре, можно заметить, что в нем много граф и разместить его на одном стандартном печатном листе непросто. Остается либо уменьшить формат, либо распечатывать корректировочный счет-фактуру на двух страницах (можно на обеих сторонах листа). Как это лучше сделать, решать бухгалтеру, мы же рассмотрим на примере заполнение отдельных фрагментов корректировочного счета-фактуры, предложенного ФНС. "Оригинал" объемнее, в нем еще предусмотрены графы для указания акциза, его изменения (если товары подакцизные). Однако и без этого объем сведений делает корректировочный счет-фактуру довольно громоздким и сложным для заполнения документом. Возможно, в ближайшем будущем Правительство РФ как уполномоченный орган немного доработает бланк, хотя рассчитывать на рационализацию не приходится: в Налоговом кодексе предусмотрен минимум сведений, который обязателен в любом счете-фактуре, и уменьшать его чиновники уже не станут. Поэтому бухгалтеру либо нужно приспосабливаться к тому, что предложили налоговики, либо обходиться без таких счетов-фактур и без уточнений расчетов по договору и с бюджетом.

Пример.Транспортная организация оказала заказчику услуги, стоимость которых по документам составила 236 тыс. руб. (в том числе НДС - 36 тыс. руб.). По итогам отчетного периода принято решение предоставить заказчику скидку в размере 10% - 23 600 руб. (в том числе НДС - 3600 руб.). Покажем заполнение только основных граф корректировочного счета-фактуры в представленном ниже фрагменте.

Наименование

товара

(услуги)

Корректировочные Счета - Фактуры

Корректировочный счет/фактура – это счет-фактура, оформленный дополнительно к первоначальному документу. В нём указывается номер и дата корректируемого счета-фактуры, его числовые показатели и новые данные.

Корректировочный счет/фактура – это счет-фактура, оформленный дополнительно к первоначальному документу. В нём указывается номер и дата корректируемого счета-фактуры, его числовые показатели и новые данные.

Исправительный счёт/фактура - это новый документ, составленный вместо неправильного счета -фактуры.

В исправительном счете - фактуре указывается:

Исправительный счет - фактура составляется:

Если ошибка в счете-фактуре не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг), имущественных прав, их стоимости, налоговой ставки и суммы налога, предъявленной покупателю, то исправительные счета - фактуры не составляются.

Раньше исправления вносились в счета - фактуры путем зачеркивания неверных показателей и отражались верные данные с указанием даты внесения исправлений, подписей и печати поставщика.

Теперь вместо этого нужно составить новый документ. Исправительному счету-фактуре присваивается не новый номер и дата, а указывается номер и дата «первичного» счета-фактуры. При этом в строке "исправление" (строка 1 "а") указывается порядковый номер исправления и дата исправления.

Корректировочный счет-фактуру оформляют дополнительно к первоначальному счету-фактуре.

В нем указывают номер и дату первоначального счета-фактуры, все его числовые показатели и новые данные. Затем определяют разницу, которая заносится в книгу продаж или книгу покупок продавца и покупателя.

Случаи составления корректировочного счета - фактуры

В случае, когда цена договора изменяется, продавцу и покупателю необходимо скорректировать суммы НДС, соответственно уплаченные и принятые ими к вычету.

В случае, когда цена договора изменяется, продавцу и покупателю необходимо скорректировать суммы НДС, соответственно уплаченные и принятые ими к вычету.

ФЗ N 39-ФЗ, принятый 05.04.2013 г. внёс изменения в статью 154 НК РФ: поощрительные выплаты покупателю за объемы приобретенных товаров не изменяют их стоимость, если это прямо не предусмотрено условиями договора.

Компания вправе составить единый корректировочный счет-фактуру по двум или более счетам-фактурам, составленным ею ранее. Такие поправки внесены в статью 154 НК РФ и абзац 2 подпункта 13 пункта 5.2 статьи 169 НК РФ.

Изменение стоимости может быть связано как с изменением цены товара, так и с уточнением количества отгруженных товаров - об этом указано в Налоговом Кодексе.

Изменение цены может произойти, например, в случае предоставления поставщиком скидки покупателю. Для этого в договоре необходимо четко прописать, что скидка меняет цену ранее отгруженного товара, поскольку скидки бывают разные.

Скидка, которая не меняет цену товара, не должна повлечь за собой составление продавцом корректировочного счета-фактуры.

Бывают случаи, что на момент составления счета-фактуры поставщику товара (работ, услуг) еще не известна окончательная цена товара (работы, услуги), в связи с чем расчеты сначала производятся по предварительным ценам, рассчитанным, к примеру, по данным прошлых периодов.

Бывают случаи, что на момент составления счета-фактуры поставщику товара (работ, услуг) еще не известна окончательная цена товара (работы, услуги), в связи с чем расчеты сначала производятся по предварительным ценам, рассчитанным, к примеру, по данным прошлых периодов.

Когда поставщику станет известна окончательная стоимость, ему необходимо составить корректировочный счет-фактуру.

При неоднократном изменении стоимости товаров (работ, услуг) продавцом (поставщиком)

выставляется новый корректировочный счет-фактура, в который переносятся соответствующие данные из предыдущего корректировочного счета-фактуры.

В этом случае берутся данные не первоначального счета-фактуры, а предыдущего корректировочного.

В строке 1 "б", где указывают номер и дату счета-фактуры, к которому составляется корректировочный счет-фактура, необходимо указать данные предыдущего корректировочного счета-фактуры.

Если к моменту составления корректировочного счета-фактуры изменились реквизиты продавца или покупателя, то в документе нужно указывать новые данные. Дополнительно можно указать и прежние данные, что не будет являться нарушением.

Компания предоставила покупателю скидку. По семи поставкам цена снизилась.

Как в этом случае поступить: заменить неверные счета-фактуры, исправить или выставить корректировочные счета-фактуры?

Надо выставить корректировочные счета-фактуры, поскольку

изменилась стоимость ранее отгруженных товаров (п. 3 ст. 168 НК РФ) и корректировочный счет-фактуру надо составить отдельно к каждому первичному документу.

Если отгрузки были в первом квартале, а цена уменьшилась, например, только в апреле, излишне уплаченный НДС компания вправе поставить к вычету на основании корректировочных счетов-фактур. Право на данный вычет закреплено в пункте 13 статьи 171 НК РФ.

С 1 июля 2013 г организации вправе выставить единый корректировочный счет-фактуру, если цена товаров меняется сразу по нескольким поставкам.

При Недостаче Товара

Составлять корректировочный счет -фактуру необходимо, когда товар приходит в одном количестве, а в счете-фактуре указано другое количество. Фактические данные не соответствуют данным документа.

Составлять корректировочный счет -фактуру необходимо, когда товар приходит в одном количестве, а в счете-фактуре указано другое количество. Фактические данные не соответствуют данным документа.

Если расхождение установлено до момента принятия товара к учету, то покупателю следует оприходовать то количество товара, которое фактически поступило. Тогда и к вычету НДС покупателю следует поставить сумму, соответствующую принятому количеству.

В этом случае вычет не будет соответствовать сумме, которая указана в счете-фактуре. Покупатель, получивший корректировочный счет-фактуру от продавца, не будет регистрировать его у себя в книге продаж. Таким образом, восстанавливать НДС не потребуется.

Если недостача обнаружилась после факта оприходования и товар ранее был принят к учету в большем количестве, НДС будет принят к вычету в завышенной (заниженной)сумме.

В этом случае продавец обязан составить корректировочный счет-фактуру. Его уже покупатель должен у себя зарегистрировать.

При Обнаружении Брака

Корректировочные счета-фактуры составляются поставщиком и в том случае, если покупатель при приемке груза обнаружил, что часть товара повреждена.

Покупатель имеет полное право отказаться от приема бракованной части товара и не принимать его к учету. Следовательно и не принимать к вычету НДС, приходящийся на бракованную часть товара.

Если бракованной пришла вся партия товара и покупатель отказался от ее приема, то поставщик не должен составлять корректировочный счет-фактуру.

В этом случае покупатель не составляет счет-фактуру при возврате брака, так как товар не был оприходован и обратной реализации не возникает.

Поставщик должен отразить вычет НДС на основании того счета-фактуры, который был им выписан при отгрузке товара, который оказался браком.

В этой ситуации поставщик не обязан составлять корректировочные счета-фактуры, но при возврате брака счет-фактуру уже придется составить покупателю, так как он успел оприходовать товар.

Это означает, что при возврате товара возникает обратная реализация. Это неоднократно разъяснял Минфин .

Если покупатель не является плательщиком НДС (например,в связи с применением УСН ), то счет-фактуру на возврат он не составляет. Тогда продавец должен будет составить корректировочный счет-фактуру.

Составляется корректировочный счет-фактура поставщиком и в случае, когда бракованный товар не возвращается, а утилизируется покупателем.

Корректировочные счета фактур очень удобный инструмент, который позволяет без дополнительных листов и уточненных деклараций исправлять стоимость товаров, работ, услуг либо в сторону уменьшения, либо в сторону увеличения. Разберем примеры, когда в 2016 году вам понадобится корректировочный счет-фактура.

Корректировочный счет-фактура на увеличение стоимости услуги в 2016 годуОчень распространенный пример - увеличение стоимости отгрузки задним числом, допустим, услуг связи. Сначала в 1 квартале 2016 года продавец оказывает услугу. А затем во 2 квартале 2016 года увеличивает ее на 354 руб. и доначисляет НДС - 54 руб. С письменного согласия покупателя выписывается корректировочный счет-фактура со строкой "В" увеличение и регистрируется непосредственно в книге продаж во 2 квартале 2016 года по коду 01. При этом у покупателя идет дополнительный вычет во 2 квартале 2016 года, эти 54 руб. налога он берет к вычету. Этот счет-фактура заносится прямо в книгу покупок без дополнительных листов.

Корректировочный счет-фактру на ретро скидку в 2016 годуВторой пример “ретро скидка”, т.е уменьшение стоимости товара задним числом. В 1 квартале отгрузили, во 2 квартале уменьшаем стоимость отгрузки. Опять возникает этот минус в 354 рубля и минус 54 руб. НДС. В этом случае подавать уточненную декларацию по прибыли не нужно, потому что налог был переплачен в 1квартале, и что-то уточнять нет необходимости. По НДС есть специальная норма – это корректировочный счет-фактура, строка “Г”, и в книгу покупок он ставится по специальному коду 18. А покупатель отражает скидку в обычном порядке на кредите 90.1.1. Получается, счет 41 не используется. А скидка так же как и премия отражается как прочий доход.

Единственное отличие скидки от премии в том, что скидка изменяет цену и облагается НДС, премия цену не меняет и не облагается ндс (с июля 2013 года внесены поправки в статью 154 НК). Т.е премию в бухгалтерском учете мы бы также отразили: дебет 60 или дебет 51, кредит 90.1.1, но НДС никакого бы не было. Ну а поскольку скидка меняет цену, здесь НДС восстанавливается в книге продаж у покупателя тоже с кодом 18, т.е. для уменьшения есть специальный код, для увеличения специального кода нет.

Универсальный корректировочный документ в 2016 годуВ связи с тем, что корректировочные счета фактуры действительно признаны очень удобными формами документов придумала ФНС придумала еще один документ в конце 2014 года - универсальный корректировочный документ. Замечательный гибрид корректировочного счета фактуры и письменного согласия покупателя. Бытует мнение, что универсальный корректировочный можно выписать только к универсально-передаточному, это не так. Документы могут существовать в любых вариациях. Только не забудьте саму возможность универсально корректировочного записать в учетной политике. При конкретных отгрузках можно сочетать любые документы: универсально передаточный, а потом обычно корректировочный, или наоборот счет-фактуры и накладная. а к ним универсально корректировочный.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

С 1 октября 2011 года предусмотрено составление продавцами товаров (работ, услуг), имущественных прав корректировочных счетов-фактур. О том, в каких случаях они применяются, и как они составляются продавцом и регистрируются покупателем в «1С:Бухгалтерии 8», рассказывает д.э.н. профессор С.А. Харитонов. Обращаем внимание, что механизм формирования корректировочных счетов-фактур реализован в программе «1С:Бухгалтерия 8» в соответствии с Федеральным законом от 19.07.2011 № 245-ФЗ и письмом ФНС России от 28.09.2011 № ЕД-4-3/15927@. Однако утвержденных форм корректировочных счетов-фактур пока нет. Поэтому решение вопроса о применении данного механизма в учете остается за пользователем.

Федеральным законом от 19.07.2011 № 245-ФЗ (далее - Закон № 245-ФЗ), внесшим изменения в главу 21 НК РФ. предусмотрено составление продавцами товаров (работ, услуг), имущественных прав корректировочных счетов-фактур.

Нововведения вступают в силу по истечении одного месяца со дня опубликования Закона № 245-ФЗ и не ранее 1-го числа очередного налогового периода (ч. 1 ст. 4 Закона № 245-ФЗ ).

Текст Закона опубликован в «Российской газете» 22 июля 2011 года, следовательно, изменения действуют с 1 октября 2011 года.

Существует много оснований для внесения изменений (уточнений, исправлений) в счет-фактуру, а нововведения, установленные Законом № 245-ФЗ (п. 16. 17 ст. 2 Закона № 245-ФЗ ), касаются только изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения или увеличения в случаях:

При этом обязательным условием для составления и выставления продавцом корректировочного счета-фактуры является соглашение или иной документ, подтверждающий согласие покупателя на изменение стоимости или количества.

В каких случаях составляются корректировочные счета-фактурыФедеральным законом от 19.07.2011 № 245-ФЗ (далее - Закон № 245-ФЗ), внесшим изменения в главу 21 НК РФ. предусмотрено составление продавцами товаров (работ, услуг), имущественных прав корректировочных счетов-фактур.

Нововведения вступают в силу по истечении одного месяца со дня опубликования Закона № 245-ФЗ и не ранее 1-го числа очередного налогового периода (ч. 1 ст. 4 Закона № 245-ФЗ ).

Текст Закона опубликован в «Российской газете» 22 июля 2011 года, следовательно, изменения действуют с 1 октября 2011 года.

Существует много оснований для внесения изменений (уточнений, исправлений) в счет-фактуру, а нововведения, установленные Законом № 245-ФЗ (п. 16. 17 ст. 2 Закона № 245-ФЗ ), касаются только изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения или увеличения в случаях:

При этом обязательным условием для составления и выставления продавцом корректировочного счета-фактуры является соглашение или иной документ, подтверждающий согласие покупателя на изменение стоимости или количества.

Что представляет собой корректировочный счет-фактураКорректировочный счет-фактура - это не дубликат первоначального счета-фактуры с исправленными значениями, а абсолютно самостоятельный документ со своим набором реквизитов. Причем их больше, чем в простом счете-фактуре.

Законодатели определили, что корректировочный счет-фактура должен содержать следующие сведения (п. 5.2 ст. 169 НК РФ ):

1) наименование «корректировочный счет-фактура», порядковый номер и дату составления корректировочного счета-фактуры;

2) порядковый номер и дату составления счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

3) наименования, адреса и идентификационные номера налогоплательщика и покупателя;

4) наименование товаров (описание выполненных работ, оказанных услуг), имущественных прав и единицу измерения (при возможности ее указания), по которым осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

5) количество (объем) товаров (работ, услуг) по счету-фактуре исходя из принятых по нему единиц измерения (при возможности их указания) до и после уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

6) наименование валюты;

7) цену (тариф) за единицу измерения (при возможности ее указания) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога до и после изменения цены (тарифа);

8) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре без налога до и после внесенных изменений;

9) сумму акциза по подакцизным товарам;

10) налоговую ставку;

11) сумму налога, определяемую исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

12) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре с учетом суммы налога до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

13) разницу между показателями счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, и показателями, исчисленными после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Продавец должен выставить покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, на основании которых производится изменение стоимости по ранее выставленному счету-фактуры.

В соответствии с пунктом 8 статьи 169 НК форма корректировочного счета-фактуры и порядок его заполнения устанавливаются Правительством РФ. На момент подготовки настоящей статьи соответствующие изменения в Постановление Правительства РФ от 02.12.2000 № 914 не внесены.

Письмом ФНС России от 28.09.2011 № ЕД-4-3/15927@ налоговое ведомство довело до налогоплательщиков рекомендованную форму корректировочного счета-фактуры и разъяснило правила выставления корректировочных счетов-фактур, порядок их заполнения и отражения в книгах покупок и продаж. Письмо согласовано с Минфином России. Подробный комментарий специалистов ИТС читайте в статье "Как применять корректировочные счета-фактуры".

Отражение корректировочного счета-фактуры в книге покупок и продажДо утверждения Правительством РФ необходимых документов составление и выставление счетов-фактур (в том числе, корректировочных), ведение журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж осуществляются с учетом тех требований, которые действовали до вступления в силу Закона N 245-ФЗ. Таким образом, корректировочный счет-фактура, как и обычный счет-фактура, подлежит регистрации в книге покупок и продаж.

Права и обязанности продавца/покупателя в случае выставления/получения корректировочного счета-фактуры обобщены в таблице.