Категория: Бланки/Образцы

Инструкции для бухгалтера

Встречаем корректировочный счет-фактуруНовая редакция статей 168 и 169 Налогового кодекса вносит нововведения в процесс исправления счетов-фактур. Новшества рассмотрены в этой статье экспертами журнала «Актуальная бухгалтерия» (№ 8, 2011, с. 11).

Теперь при изменении стоимости и количества товара продавец выставляет покупателю корректировочный счет-фактуру (п. 3 ст. 168 НК РФ).

Так же как и счет-фактура, корректировочный счет-фактура является документом, служащим основанием для принятия сумм налога к вычету или к уплате в бюджет (п. 1 ст. 169 НК РФ). При его заполнении нужно отразить как первоначальные данные о цене единицы товара, его количестве, стоимости всего количества товара без налога, сумме налога, так и уточненные, а также разницу между новыми и прежними сведениями (п. 52 ст. 169 НК РФ).

Корректировочный счет-фактура составляется как в случае уменьшения стоимости отгруженных товаров (работ, услуг), так и ее увеличения. Только дальнейшие действия бухгалтера в этих ситуациях будут разные (см. пример).

Покупатель получил корректировочный счет-фактуру

Если корректировка стоимости товаров и сумм налога произошла в сторону уменьшения, то покупатель должен разницу сумм НДС восстановить. Период восстановления организация выбирает по наиболее ранней из дат:

- получения покупателем первичных документов на уменьшение стоимости товара;

- получения корректировочного счета-фактуры (подп. 4 п. 3 ст. 170 НК РФ).

Если корректировка произошла в сторону увеличения сумм налога, то покупатель разницу НДС принимает к вычету (п. 13 ст. 171 НК РФ). Согласно новым положениям статьи 172 Налогового кодекса вычет сумм разницы предоставляется на основании корректировочных счетов-фактур, но не позднее трех лет с момента составления этих документов (п. 10 ст. 172 НК РФ). То есть для вычета необходим корректировочный счет-фактура.

Поставщик выставляет корректировочный счет-фактуру

Корректировочный счет-фактуру надо выставить в течение пяти календарных дней с момента, когда сторонами сделки подписано соглашение или иной первичный документ, подтверждающий факт уведомления покупателя об изменении стоимости отгруженных ему ранее товаров, в том числе из-за изменения цены или количества (объема) отгруженных товаров.

При уменьшении стоимости отгруженных товаров продавец принимает к вычету разницу между суммами налога, рассчитанными исходя из стоимости отгруженных товаров до и после такого уменьшения.

Если стоимость отгруженных товаров по тем или иным причинам увеличивается, продавец разницу между первоначальной суммой налога и налогом после такого увеличения начисляет к уплате в бюджет.

Форма нового счета-фактуры.

пока не утверждена. Не внесены изменения и в постановление Правительства РФ, которое утверждает порядок регистрации и хранения счетов-фактур, правила заполнения книг покупок и книги продаж. Поэтому можно говорить о том, что наличие в Налоговом кодексе норм о корректировочном счете-фактуре еще не означает, что в скором времени фирмы смогут их применять.

С учетом поправок в Налоговый кодекс разработаем примерную форму корректировочного счета-фактуры и рассмотрим на примерах порядок ее заполнения.

ООО «Альфа» 20 сентября приобрело у ООО «Бета»:

- 20 кг сухого молока на сумму 1100 руб. (в т. ч. НДС — 100 руб.);

- 100 пачек чая на сумму 2360 руб. (в т. ч. НДС — 360 руб.).

Общая стоимость приобретенных продуктов составила 3460 руб. (в т. ч. НДС — 460 руб.).

Бухгалтер ООО «Альфа» отражает приобретение продуктов так:

ДЕБЕТ 10 КРЕДИТ 60

– 3000 руб. (3460 – 460) — оприходованы на склад продукты;

ДЕБЕТ 19 КРЕДИТ 60

– 460 руб. — отражена сумма «входного» НДС по продуктам питания;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 460 руб. — принят к вычету «входной» НДС по продуктам;

ДЕБЕТ 60 КРЕДИТ 51

– 3460 руб. — оплачены продукты.

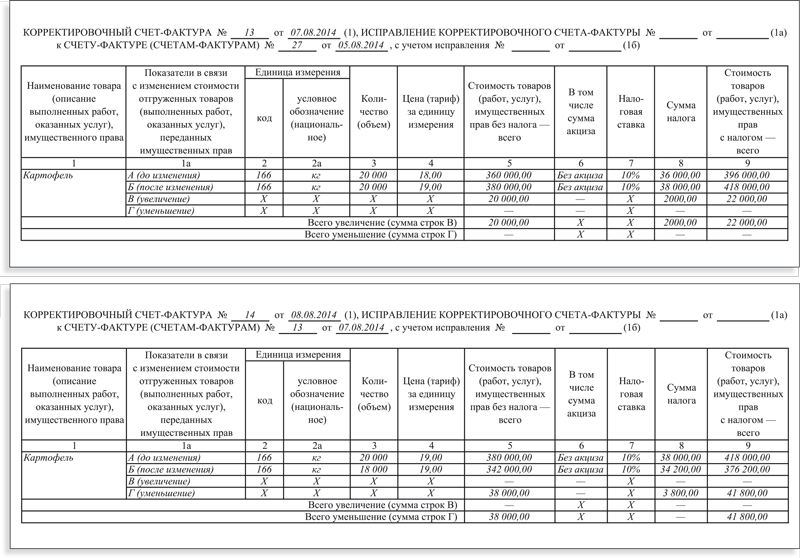

4 октября ООО «Бета» предоставило ООО «Альфа» скидку на чай в размере 50% и составило корректировочный счет-фактуру (см. образец 1). Дата зафиксирована в соглашении между сторонами.

Бухгалтер ООО «Альфа» делает в бухучете проводки:

ДЕБЕТ 51 КРЕДИТ 60

– 1180 руб. — получена от продавца сумма скидки на расчетный счет;

ДЕБЕТ 19 КРЕДИТ 60

– 180 руб.— уменьшена сумма «входного» НДС.

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 180 руб. — восстановлен НДС.

Нужно учесть, что восстановление суммы НДС в случае уменьшения стоимости товара происходит в том налоговом периоде, на который приходится получение либо первичных документов на изменение в сторону уменьшения, либо корректировочного счета-фактуры (подп. 4 п. 3 ст. 170 НК РФ). В рассмотренной ситуации ООО «Альфа» приобрело товары в III квартале. Цена на товар уменьшилась в IV квартале. И восстанавливать НДС фирме надо также в IV квартале.

4 октября ООО «Бета» сообщило об увеличении в 2 раза цены на сухое молоко и составило корректировочный счет-фактуру (см. образец 2). Дата зафиксирована в соглашении между сторонами.

Бухгалтер ООО «Альфа» делает в бухучете проводки:

ДЕБЕТ 10 КРЕДИТ 60

– 1000 руб. (1100 руб. – 100 руб.) — отражено увеличение цены сухого молока;

ДЕБЕТ 19 КРЕДИТ 60

– 100 руб. — отражена сумма «входного» НДС по сухому молоку (на основании корректировочного счета-фактуры, выставленного продавцом);

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 100 руб. — принят к вычету «входной» НДС по сухому молоку;

ДЕБЕТ 60 КРЕДИТ 51

– 1100 руб. — перечислена доплата за сухое молоко.

Организация принимает суммы налога к вычету на основании корректировочного счета-фактуры, но не позднее трех лет со дня его составления.

Сегодня мы рассмотрим: "Корректировочный счет-фактуру".

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Немного теорииКорректировочный счет-фактура - это отдельный документ со своей формой.

Он выставляется в ситуации, когда продавец сначала выставил обычный счет-фактуру, а затем изменилась стоимость или количество отгруженных товаров.

Причиной такого изменения может оказаться:

Корректировочный счет-фактура не должен применяться для исправления ошибок, допущенных при заполнении первичного счета-фактуры.

Перед составлением корректировочного счета-фактуры продавец обязан уведомить об этом покупателя, заключив с ним договор или соглашение об изменении стоимости отгруженных товаров.

После составления соглашения (договора) продавец обязан в течение 5 календарных дней выставить покупателю корректировочный счет-фактуру.

Соответственно покупатель и продавец обязаны доначислить или восстановить разницу между суммой НДС до и после корректировки.

Это делается в периоде выставления (соответственно получения) корректировочного счета-фактуры.

Ситуация для учётаВ 1 квартале мы (ООО "НДС") продали ООО "Покупатель" 2 стула по цене 3000 рублей за каждый (включая НДС).

При этом мы выставили покупателю счет-фактуру на сумму 6 000 рублей (включая НДС).

Во 2 квартале согласно условиям договора мы (ООО "НДС") предоставили скидку для ООО "Покупатель" в размере 25% за объём закупок. Эта скидка распространяется в том числе на уже отгруженные товары в 1 квартале.

01.04.2016 мы составили соглашение с ООО "Покупатель" об изменении цены на поставку стульев в 1 квартале (она уменьшилась на 2 * 3 000 * 0,25 = 1 500 рублей).

03.04.2016 мы выставили ООО "Покупатель" корректировочный счет-фактуру с указанием отрицательной разницы между ранее начисленным НДС (6 000 * 18 / 118 = 915.25 рублей) и его скорректированным значением из-за скидки (6 000 * 0,75 * 18 / 118 = 686.44). Разница по налогу составила: 686.44 - 915.25 = -228.81.

Согласно выставленному корректировочному счету-фактуре мы (ООО "НДС") имеем право во 2 квартале уменьшить наше обязательство по НДС в размере 228.81 рубля (через книгу покупок).

Согласно полученному от нас корректировочному счету-фактуре ООО "Покупатель" обязан во 2 квартале восстановить НДС к уплате в размере 228.81 рубля (через книгу продаж).

Требуется оформить эти операции в программе 1С:Бухгалтерия 8.3 (редакция 3.0) на стороне ООО "НДС", а также посчитать НДС за каждый квартал.

Суть урокаМы (ООО "НДС") начислим НДС к уплате за отгруженные стулья, отразив обычный счет-фактуру выданный (для ООО "Покупатель") в книге продаж за 1 квартал в размере 6 000 * 18 / 118 = 915.25 рубля.

Затем мы восстановим НДС в размере 228.81 рубля, отразив корректировочный счет-фактуру в книге покупок за 2 квартал.

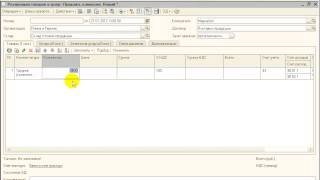

Заходим в раздел "Продажи" пункт "Реализация (акты, накладные)":

Создаём новую реализацию товаров:

Заполняем реализацию 2 стульев по цене 3 000 рублей каждый в 1 квартале:

Проводим документ, а затем в самом низу документа нажимаем кнопку "Выписать счет-фактуру":

Распечатываем созданный счет-фактуру в 2 экземплярах (один нам, другой покупателю):

Смотрим НДС к уплате за 1 кварталЗаходим в раздел "Отчеты" пункт "Анализ учета НДС":

Формируем этот отчёт за 1 квартал:

К уплате НДС за 1 квартал 915 рублей 25 копеек.

Делаем корректировку реализацииСнова заходим в раздел "Продажи" пункт "Реализации (акты, накладные)":

Выделяем (левой кнопкой мыши) реализацию на 6 000 рублей и на панели выбираем команду "Создать на основании" (она может быть спрятана в пункте "Ещё"), а в ней пункт "Корректировка реализации":

Создался документ "Корректировка реализации" от 01.04.2016. На закладке "Товары" корректируем цену в сторону уменьшения на 25% (было 3 000, стало 2 250):

Проводим документ, а затем выписываем корректировочный счет-фактуру при помощи кнопки в самом низу:

Распечатываем созданный корректировочный счет-фактуру в 2 экземплярах:

Формируем записи книги покупокДля этого заходим в помощник по учету НДС за 2 квартал:

Открываем пункт "Формирование записей книги покупок":

Переходим на закладку "Уменьшение стоимости реализации" и нажимаем кнопку "Заполнить документ":

Программа автоматически нашла нашу корректировку реализации в меньшую сторону:

Проводим документ "Формирование записей книги покупок".

Смотрим НДС к возмещению за 2 кварталФормируем "Анализ учета НДС" за 2 квартал:

НДС к возмещению благодаря корректировочному счету-фактуре составил 228 рублей 81 копейка:

Мы молодцы, на этом всё

Продолжение читайте здесь (часть 5 ).

Согласно абз. 3 п. 3 ст. 168 НК РФ в случае изменения стоимости отгруженных товаров продавец должен выставить покупателю корректировочный счет-фактуру. Такое изменение может произойти, в частности, в связи с изменением цены (тарифа) или уточнением количества (объема) отгруженных товаров. Срок для выставления корректировочного счета-фактуры - пять календарных дней со дня составления документов, указанных в п. 10 ст. 172 НК РФ. Речь идет о договоре, соглашении, ином первичном документе, подтверждающем согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров.

Заметим: пятидневный срок для выставления корректировочного счета-фактуры не всегда отсчитывается от даты составления соответствующего документа. Такая ситуация: продавец получил первичный документ, подтверждающий согласие покупателя на изменение стоимости отгруженных товаров, по почте. В этом случае, по мнению Минфина, продавцу следует выставить корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня получения указанного документа. Подтверждением даты получения документа может быть конверт с проставленным на нем штемпелем почтового отделения, через которое он получен (Письмо от 29.12.2012 N 03-07-09/168).

Здесь следует обратить внимание на такой момент, который подметил и ВАС РФ (см. Решение от 11.01.2013 N 13825/12). Изменение цены (тарифа) и уточнение количества (объема) поставленных (отгруженных) товаров названы в гл. 21 НК РФ в качестве частных случаев, влекущих изменение стоимости отгруженных товаров. Однако они являются единственно определенными как основанные на соответствующем соглашении сторон, о котором упоминается в п. 10 ст. 172 НК РФ. Более того, из Правил заполнения корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137 (Постановление Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов. применяемых при расчетах по налогу на добавленную стоимость"), усматривается: названные счета-фактуры рассчитаны исключительно на случаи изменения цены (тарифа) и уточнения количества (объема) отгруженных товаров и не предусматривают возможности их применения к иным случаям, оказывающим влияние на стоимость товаров.

Что делать с налогом?Стоимость отгруженных товаров увеличена

Такое изменение стоимости отгруженных товаров продавцу необходимо учесть при определении налоговой базы по НДС за тот налоговый период (квартал), в котором была осуществлена отгрузка соответствующих товаров (п. 10 ст. 154 НК РФ). Получается, если за тот налоговый период уже отчитались, придется подавать уточненную налоговую декларацию.

Покупатель в описанной ситуации ставит к вычету разницу между суммами налога, исчисленными исходя из стоимости отгруженных товаров до и после такого увеличения (абз. 2 п. 13 ст. 171 НК РФ). Данный вычет производится на основании корректировочных счетов-фактур, выставленных продавцом, при наличии документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости, не позднее трех лет с момента составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ).

Таким образом, Налоговым кодексом установлены специальный порядок исчисления налоговой базы продавцом и порядок применения вычетов покупателем в случае увеличения стоимости отгруженных товаров.

Уменьшение стоимости отгруженных товаров

При уменьшении стоимости отгруженных товаров продавец в специальном порядке применяет вычет, а покупатель восстанавливает сумму налога. У продавца на основании абз. 1 п. 13 ст. 171 НК РФ подлежит вычету разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров до и после уменьшения. Порядок применения вычета такой же, как у покупателя в случае увеличения стоимости отгруженных товаров (п. 10 ст. 172 НК РФ).

В случае уменьшения стоимости отгруженных товаров ранее принятый к вычету "входной" НДС по этим товарам подлежит вычету в порядке, установленном пп. 4 п. 3 ст. 170 НК РФ. Восстановлению подлежат суммы НДС в размере разницы между суммами налога, исчисленными исходя из стоимости отгруженных товаров до и после уменьшения, в том налоговом периоде, на который приходится наиболее ранняя из следующих дат:

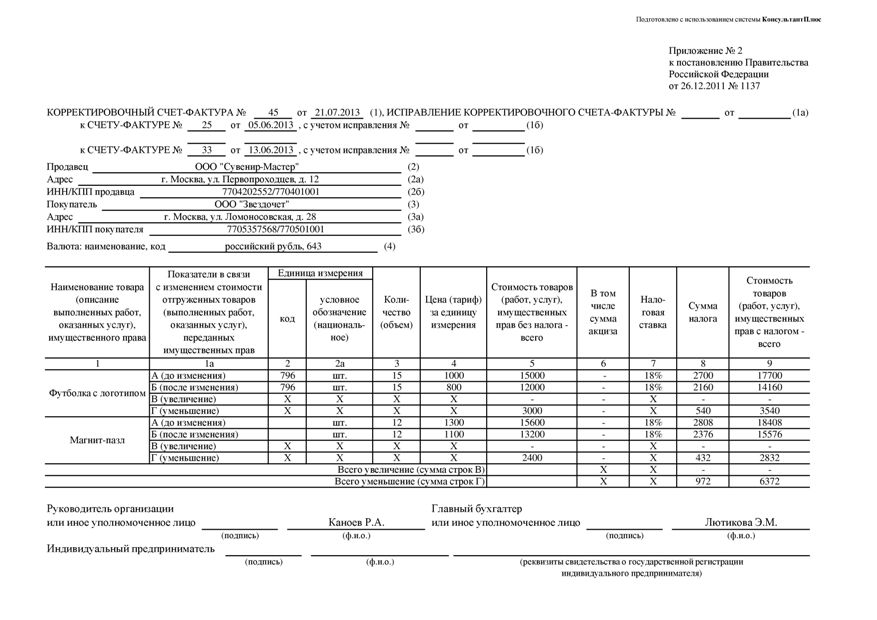

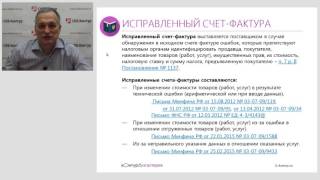

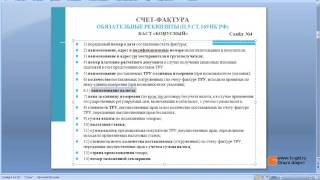

О том, что должно быть указано в корректировочном счете-фактуре, сказано в п. 5.2 ст. 169 НК РФ. Правила его заполнения, как было отмечено выше, утверждены Постановлением Правительства РФ N 1137.

В корректировочном счете-фактуре должны быть указаны:

Обратите внимание!По мнению Минфина России, при оформлении корректировочного счета-фактуры наименования, адреса и идентификационные номера продавца и покупателя должны соответствовать реквизитам продавца и покупателя, действительным на момент составления корректировочного счета-фактуры (Письмо от 04.09.2012 N 03-07-08/264). (Получается, разъяснения чиновников не соответствуют положениям Правил заполнения корректировочных счетов-фактур, утвержденных Правительством РФ.) Финансисты добавляют: нормами ст. 169 НК РФ не запрещено отражение в счетах-фактурах дополнительных реквизитов (сведений). Поэтому в случае изменения наименований, адресов продавца или покупателя товаров (работ, услуг) в период времени между датой составления счета-фактуры при отгрузке товаров (выполнении работ, оказании услуг) и датой составления корректировочного счета-фактуры в последнем могут быть дополнительно отражены реквизиты, указанные в счете-фактуре, к которому составляется корректировочный счет-фактура;

К сведению. Указание в строке 7 счета-фактуры неверного кода валюты либо отсутствие наименования валюты может препятствовать идентификации стоимости товаров (работ, услуг) и суммы НДС, указанных в этом счете-фактуре. Поэтому счета-фактуры с такими ошибками подлежат исправлению в порядке, установленном п. 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (Письмо Минфина России от 11.03.2012 N 03-07-08/68).

При заполнении граф корректировочного счета-фактуры необходимо учитывать, что в него заносятся исключительно данные по товарам (работам, услугам), имущественным правам, в отношении которых осуществляется изменение цены (тарифа) или уточнение количества (объема). Итак, в корректировочном счете-фактуре следует зафиксировать:

Примечание. Согласно этому пункту при реализации товаров (работ, услуг), операции по реализации которых не подлежат обложению (освобождаются от обложения) НДС, а также при освобождении налогоплательщика в соответствии со ст. 145 НК РФ от исполнения обязанностей плательщика НДС расчетные документы, первичные учетные документы оформляются и счета-фактуры выставляются без выделения соответствующих сумм налога.

Итоги в корректировочном счете-фактуре подводятся по строкам "Всего увеличение (сумма строк В)", "Всего уменьшение (сумма строк Г)". Эти итоги учитываются при составлении книги покупок, книги продаж, а в случаях, предусмотренных Приложениями 4 и 5 к Постановлению Правительства РФ N 1137, - дополнительных листов к книге покупок и книге продаж.

Корректировочный счет-фактура подписывается в том же порядке, что и обычный счет-фактура (абз. 1 п. 2, п. 6 ст. 169 НК РФ).

Корректируем повторноВ случае повторного изменения стоимости отгруженных товаров продавцу придется выставить новый корректировочный счет-фактуру, в который переносятся соответствующие данные из предыдущего корректировочного счета-фактуры (Письмо Минфина России от 05.09.2012 N 03-07-09/127). Например, в строке 1б нового корректировочного счета-фактуры следует отразить номер и дату первого корректировочного счета-фактуры, к которому составляется второй корректировочный счет-фактура, а в строку А (до изменения) повторного корректировочного счета-фактуры переносятся сведения, отражаемые по строке Б (после изменения) предыдущего корректировочного счета-фактуры (Письмо ФНС России от 10.12.2012 N ЕД-4-3/20872@).

Предположим: налогоплательщик в строке 1б второго корректировочного счета-фактуры указал номер и дату первичного счета-фактуры. Данные действия не могут стать причиной для отказа в принятии к вычету суммы НДС по такому счету-фактуре. Это связано с тем, что данная ошибка в корректировочном счете-фактуре не препятствует налоговому органу при проведении проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю (абз. 2 п. 2 ст. 169 НК РФ).

Можно ли составить единый корректировочный счет-фактуру?Ознакомившись с порядком заполнения корректировочного счета-фактуры, становится понятным, что на налогоплательщиков возложена обязанность по составлению отдельных корректировочных счетов-фактур применительно к каждому выставленному ранее счету-фактуре. По мнению налогоплательщиков, обратившихся в ВАС РФ, такой подход вызывает трудности при составлении корректировочных счетов-фактур в связи с изменением стоимости реализованных товаров по причине предоставления продавцами покупателям премий, скидок, бонусов с совокупной цены поставленных в течение определенного периода времени товаров. Речь идет о премиях, предоставляемых в случае выполнения покупателем условий договоров, например, при приобретении покупателем и (или) реализации им товаров продавца на определенную сумму. Право покупателя на премию с совокупной цены товаров возникает после поставки товаров по ранее определенной цене. Премии, как правило, предоставляются в виде процента от совокупной цены поставленных (приобретенных) товаров или в твердой сумме. Стороны не договариваются об изменении цены отдельных единиц товаров или отдельных партий товаров.

Заявители посчитали, что Правительство РФ, утвердив форму корректировочного счета-фактуры и Правила его заполнения, превысило полномочия, предоставленные ему п. 8 ст. 169 НК РФ, так как ни Налоговый кодекс, ни какой-либо закон о налогах и сборах не содержит права на утверждение названных счетов-фактур и правил. Напомним: указанным пунктом на Правительство РФ возложены полномочия по утверждению формы счета-фактуры и порядка его заполнения, формы и порядка ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж. Постановление Правительства РФ N 1137 не соответствует п. 5.2 ст. 169, п. 1 ст. 4 НК РФ в системной связи с иными положениями Налогового кодекса (п. 1 ст. 154, п. 3 ст. 168, пп. 4 п. 3 ст. 170, п. п. 1 и 2 ст. 169, п. 10 ст. 172). Данное Постановление незаконно возлагает на налогоплательщиков обязанность по составлению отдельных корректировочных счетов-фактур применительно к каждому выставленному ранее счету-фактуре, указанию в корректировочных счетах-фактурах всех показателей ("до изменения", "после изменения", "разница") применительно к каждой строке каждого счета-фактуры. Это фактически препятствует реализации права на налоговые вычеты по НДС, предусмотренные п. 13 ст. 171 НК РФ, документооборот существенно и неоправданно увеличивается, условия налогообложения ухудшаются.

ВАС РФ не удовлетворил заявленные требования о признании частично недействующим п. 1 Постановления Правительства РФ N 1137. Объяснения такие (Решение от 11.01.2013 N 13825/12). В результате проверки текста оспариваемых положений на предмет его соответствия Налоговому кодексу установлено, что содержащиеся в п. 5.2 ст. 169 НК РФ требования в отношении показателей корректировочного счета-фактуры дословно воспроизведены в форме и Правилах заполнения корректировочного счета-фактуры, утвержденных указанным Постановлением. Тот факт, что Правила рассчитаны только на случаи изменения цены и количества отгруженных товаров, не свидетельствует об их несоответствии Налоговому кодексу.

Право Правительства РФ устанавливать форму счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж основано на п. 8 ст. 169 НК РФ. Названное правомочие распространяется на все счета-фактуры, упоминаемые в гл. 21 НК РФ, поскольку оно не предоставлено иным органам исполнительной власти. Лишение Правительства РФ этого права, на чем настаивают заявители, может повлечь правовую неопределенность, что является недопустимым.

Что касается довода заявителей о том, что при подготовке формы корректировочного счета-фактуры Правительству РФ следовало учесть дополнительные показатели, учитывающие премии, арбитры пришли к выводу об ошибочности такого довода, так как он противоречит ст. 6 и гл. 21 НК РФ. Следовательно, у Правительства РФ при существующем нормативном регулировании налоговых правоотношений и отсутствии в иных законах положений о премиях, предоставляемых продавцами покупателям товаров с их совокупной стоимости, не было возможности распространить предусмотренные Налоговым кодексом правила на случаи изменения стоимости товаров, вызванные упоминаемыми заявителями премиями.

Представленная позиция ВАС РФ вписывается в цепочку рассуждений, представленных в статье "Изменение стоимости продукции: право, налоги, учет" (N 6, 2012), где сказано, что в описанной ситуации не происходит изменения цены, поэтому возникающая разница не влияет на налоговую базу по НДС у продавца и налоговые вычеты у покупателя. ВАС РФ также подчеркнул, что для целей налогообложения понятия стоимости и цены товаров по смысловому значению различаются.

Надо ли учитывать данные корректировочного счета-фактуры при заполнении уведомления о контролируемых сделках?В соответствии с п. 1 ст. 105.16 НК РФ налогоплательщики обязаны уведомить налоговые органы о совершенных ими в календарном году контролируемых сделках (сделках между взаимозависимыми лицами), указанных в ст. 105.14 НК РФ. Сведения о таких сделках фиксируются в уведомлениях о контролируемых сделках (Форма уведомления утверждена Приказом ФНС России от 27.07.2012 N ММВ-7-13/524@ (Приложение 1)), направляемых организацией-налогоплательщиком в налоговый орган по месту его нахождения в срок не позднее 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки. Налогоплательщики, отнесенные к категории крупнейших, представляют уведомления в налоговый орган по месту учета в качестве крупнейших налогоплательщиков (п. 2 ст. 105.16 НК РФ). Организация, в состав которой входят обособленные подразделения, представляет уведомление только в налоговый орган по месту нахождения (учета) организации (п. 1.2 Порядка заполнения уведомления о контролируемых сделках (Утвержден тем же Приказом, что и форма уведомления (Приложение 3))).

Уведомление о контролируемых сделках состоит из титульного листа, содержащего общие сведения о налогоплательщике, и разделов:

К сведению. Неправомерное непредставление в установленный срок в налоговый орган уведомления о контролируемых сделках или представление уведомления, содержащего недостоверные сведения, влечет взыскание штрафа в размере 5000 руб. (ст. 129.4 НК РФ).

При заполнении разд. 1Б в нем, в частности, указываются:

Что касается разд. 1А, то здесь среди прочего фигурируют такие данные:

Как видим, для заполнения уведомления о контролируемых сделках используются первичные документы. Счет-фактура на основании ст. 169 НК РФ является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету. Получается, счет-фактура выступает в роли специального документа, применяемого для исчисления НДС, и не является первичным документом, на основании которого ведется бухгалтерский учет доходов, расходов и активов. В то же время, по мнению ФНС России, счет-фактуру можно использовать для составления уведомления о контролируемых сделках, если данные, указанные в нем, соответствуют первичным документам (Письмо от 26.10.2012 N ОА-4-13/18182).

Корректировочный счет-фактура появляется в случае изменения условий сделки (изменения цены или количества отгруженных товаров). При этом в бухгалтерский учет и продавца, и покупателя вносятся соответствующие изменения, например, в учете продавца при изменении стоимости отгруженных товаров изменяется размер выручки. Данные изменения должны быть учтены при заполнении уведомления о контролируемых сделках. При заполнении разд. 1Б в п. 120 указывается фактическое количество товара (с учетом изменений), в п. 130 - измененная цена предмета исполнения сделки, а в п. 140 - фактическая стоимость товара (с учетом изменений цены либо количества). Соответственно, суммы доходов (п. 300) и расходов (п. 310) в разд. 1А отражаются также с учетом всех изменений в условиях сделки.

Если изменения возникли после окончания отчетного периода (подразумевается календарный год, в котором совершена контролируемая сделка), но до подачи уведомления, в разд. 1Б и 1А в полях суммы расходов (п. 310) и доходов (п. 300) показываются уже скорректированные данные о цене и стоимости. Если же изменения возникли после окончания отчетного периода и после представления в налоговый орган уведомления, следует составить уточненное уведомление.

В п. 2 ст. 105.16 НК РФ сказано: налогоплательщик может направить уточненное уведомление о контролируемых сделках в случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления. Напомним: за представление уведомления с недостоверными сведениями взимается штраф.

В случае изменения стоимости отгруженных товаров по причине изменения цены или уточнения количества этих товаров продавцу - плательщику НДС придется выставить корректировочный счет-фактуру. Следствием этого также является корректировка налоговых обязательств. Заполняется корректировочный счет-фактура в соответствии с утвержденными Правительством РФ Правилами строго к определенному счету-фактуре. Составление единого корректировочного счета-фактуры (к нескольким счетам-фактурам) недопустимо.