Категория: Бланки/Образцы

Перечисляя платежи по налогам и страховым взносам, в платежном поручении или квитанции нужно указать код бюджетной классификации (КБК). Уникальный двадцатизначный код присвоен каждому виду налога, взноса, штрафа, пени и иным видам платежей. В одном платежном документе можно указать не более одного КБК. От правильно указанного КБК зависит своевременное поступление платежей точно по назначению.

Коды для уплаты единого налога «по доходам» отличаются от кодов для налога «доходы минус расходы». КБК, действующие в прошлом году, применимы и в 2016.

Единый налог при объекте УСН «доходы» (6%), в том числе авансовые платежи

182 1 05 01011 01 1000 110

Пени по единому налогу 6%

182 1 05 01011 01 2100 110

Проценты по единому налогу 6%

182 1 05 01011 01 2200 110

Штрафы по единому налогу 6%

182 1 05 01011 01 3000 110

Для уплаты единого налога, пеней, процентов и штрафов за истекшие до 1 января 2011 года налоговые периоды применяются специальные коды:

Применяя упрощенный налоговый режим, компания должна уплачивать авансовые платежи по итогам каждого отчетного периода.

Сроки уплаты авансовых платежейОбязанность по уплате авансовых платежей возникает у упрощенцев в следующие сроки:

За 12 месяцев доплачивается налог с учетом перечисленных авансов организациями в срок до 31.03, ИП – до 30.04 будущего года включительно.

Если прекращается деятельность на УСН, то налог нужно уплатить до 25 числа месяца, идущего за месяцем прекращения работы.

Если право на спецрежим теряется, то налог нужно доплатить в полном объеме до 25 числа месяца, идущего за кварталом утери возможности применять УСН.

Неуплата налога по итогам 12-ти месяцев в срок влечет наложение штрафа, величина которого регулируется 122 ст. НК РФ. Несвоевременное перечисление авансовых платежей не является поводом для наложения штрафа, однако пени на дни просрочки начисляются.

Авансовые платежи с объектом «доходы»В течение года плательщик УСН платит авансы по единому налогу. Считать суммы данных платежей упрощенцу нужно самостоятельно. Для вычисления берутся данные из 1-ого раздела Книги учета доходов и расходов, которую компании на упрощенной системе ведут в обязательном порядке.

Платеж, подлежащий перечислению, следует считать по такой формуле:

Авансовый платеж = величина доходов * ставка – величина, уменьшающая платеж – авансы за прошлые периоды года.

Доходы берутся суммарно с января текущего года:

Ставка для упрощенного налога при таком объекте налогообложения составляет 6%. Российские субъекты вправе сокращать ее величину на свое усмотрение. Поэтому компаниям каждого отдельного региона нужно уточнять действующую ставку.

Упрощенцам, платящим налог с доходов, позволено сокращать платеж на:

В уменьшение берутся суммы, фактически выданные или перечисленные компанией. Например, при вычислении аванса за I кв. пособие по утере трудоспособности, выплаченное в апреле, не учитывается, зато оно будет учтено в исчислении аванса за 6 мес.

Сведения о суммах, способных уменьшить величину авансового платежа по УСН, берутся из 4-ого раздела Книги учета упрощенца.

НК РФ предусматривает ограничение, в пределах которого можно принять сумму к уменьшению – 50% от величины дохода за отчетный период.

Максимально возможная величина, на которую можно сократить авансовый платеж = Доходы за отчетный период * ставка по упрощенному налогу / 2

Сумма, уменьшающая налог к перечислению, представляет собой налоговый вычет.

С января 2015 года в состав вычета можно включать также торговый сбор, если в периоде велась деятельность, в отношении которого установлен этот сбор.

Таким образом, для подсчета авансового платежа УСН, нужно выполнить следующие действия:

За год налог считается по той же формуле, что и авансовые платежи.

Компания работает на УСН и облагает налогом доходы (ставка – 6%).

Доходы с января, руб.

Расчет для I квартала

Сумма к уменьшению аванса за I квартал = 30000 + 4000 = 34000 руб. (не превышает максимальной возможной суммы, на которую можно сократить платеж, равной 1200000 * 6% / 2 = 36000 руб.).

Аванс за I кв. = 1200000 * 6% — 34000 = 38000 руб.

Расчет для полугодия:

Сумма к уменьшению за 6 мес. = 60000 + 10000 = 70000 руб. (превышает максимальную сумму, равную 2000000 * 6% / 2 = 60000 руб. в расчете учитываем только 60000).

Аванс за 6мес. = 2000000 * 6% — 60000 – 38000 = 22000 руб.

Расчет для 9 месяцев:

Сумма к уменьшению = 90000 + 10000 = 100000 руб. (превышает 2500000 * 6% / 2 = 75000 руб. в расчете учитывает 75000).

Аванс за 9мес. = 2500000 * 6% — 75000 – (38000 + 22000) = 15000 руб.

Сумма к уменьшению = 120000 + 10000 = 130000 руб. (превышает 4000000 * 6% / 2 = 120000 руб. в расчет берем 120000).

Налога за год = 4000000 * 6% — 120000 – (38000 + 22000 + 15000) = 45000 руб.

Авансовые платежи «доходы-расходы»Упрощенцы, уплачивающие налог с разности доходов и расходов, также должны перечислять авансовые платежи трижды в год, а по его окончанию доплатить нужную сумму налога.

Формула для вычисления имеет вид:

Авансовый платеж = (доходы – расходы) * ставка – авансы, уплаченные за прошедшие периоды этого года.

Величина доходов и расходов берется в суммарном виде с начала года.

Максимальная ставка равна 15%, российские субъекты своими законами могут снизить данную величину.

Если величина доходов и расходов одинаковы, то авансовый платеж принимает нулевое значение, при этом перечислять аванс не нужно. Также такой обязанности не будет, если расходы за период превысят доходы за этот же временной промежуток.

За год расчет нужно проводить в таком порядке:

Компания работает на УСН и облагает налогом разность доходов и расходов (ставка 15%.)

Доходы с января, руб.

Аванс = (250000 – 130000) * 15% — (12000 + 4500) = 1500 руб.

Налог за год = (400000 – 250000) * 15% = 22500 руб.

Минимальный налог = 400000 * 1% = 4000 руб.

Так как величина налога за 12 мес. превышает минимальную величину, то доплатить за год нужно:

Налог = 22500 – (12000 + 4500 + 1500) = 6000 руб.

Авансовые платежи для ИПФизлица с образованием ИП на упрощенной системе обязаны также платить авансовые платежи, сроки для их перечисления совпадают с установленными для юрлица – 25 число месяца, идущиего за периодом, признаваемым отчетным. По итогам 12-ти месяцев доплачивается налог до 30.04 будущего года включительно.

Процедура подсчета налога УСН для предпринимателей физлиц аналогичен рассмотренному выше.

Имеется одна особенность в отношении объекта «доходы». Предприниматель, помимо отчислений в фонды за сотрудников, обязан также платить взносы медицинского и пенсионного характера за себя. Величину страховых отчислений за себя можно принять в уменьшение налога (или авансов по нему).

То есть ИП с объектом доходы может отнять от величины налога расходы на страховые отчисления сотрудников и выплаченные им больничные, а также суммы взносов за себя (в пределах 50-ти % от величины налога за период). Данное утверждение справедливо для ИП с персоналом.

Если у ИП нет трудящихся, то налог и авансы по нему сокращаются на перечисленные отчисления страхового характера за себя в полном объеме.

Величина взносов за себя предусматривает отчисления на пенсионное и медицинское страхование.

В ПФР нужно за 12 месяцев уплатить 19356,48 руб. если доходы за год более 300000 руб. то данная сумма увеличивается на один % от величины превышения.

В ФОМС необходимо перечислить за 12 месяцев 3796,85 руб.

Общая величина вычета, которая способна сократить налог УСН и авансы по нему у ИП без сотрудников, составляет 23153,33 руб. Указанные величины соответствуют 2016 году.

Если данный взнос платится частями поквартально, то он включается в вычет при расчете каждого авансового платежа. Если ИП перечисляет данный взнос одной суммой в конце года, то в вычет данная величина включается только при исчислении годового налога к уплате.

Оцените качество статьи. Нам важно ваше мнение:

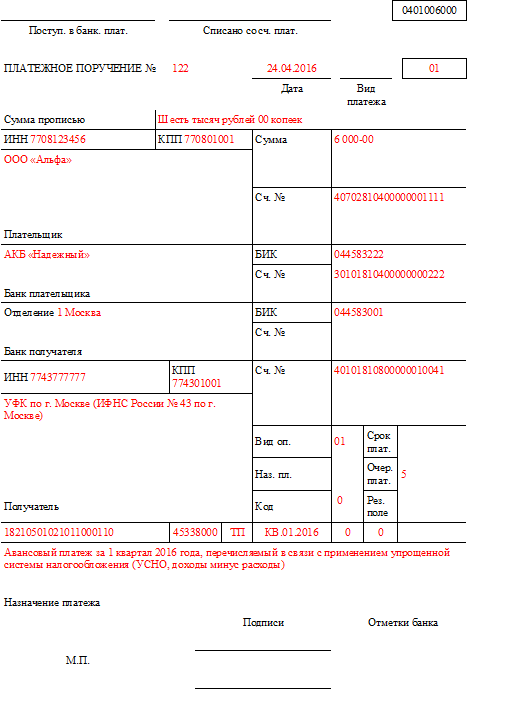

Налог по итогам года нужно заплатить не позже сроков подачи декларации, то есть не позже 31 марта (п. Обращаем ваше внимание, что эта платежка употребляется как при уплате авансовых платежей по усн за 2016 год, так и при уплате налога за 2016 год (и 2015 год тоже). Номер месяца может принимать значения от 01 до 12, номер квартала от 01 до 04, номер полугодия 01 либо 02.

Налог по итогам года нужно заплатить не позже сроков подачи декларации, то есть не позже 31 марта (п. Обращаем ваше внимание, что эта платежка употребляется как при уплате авансовых платежей по усн за 2016 год, так и при уплате налога за 2016 год (и 2015 год тоже). Номер месяца может принимать значения от 01 до 12, номер квартала от 01 до 04, номер полугодия 01 либо 02.

А бизнесмены на общем режиме платят до 15 июля включительно ндфл за 2015 год. облегченный налог за 2015 год компании и предприниматели должны перечислить в бюджет в сроки, установленные для подачи налоговой декларации. Платежного поручения на перечисление в бюджет ндфл с дохода в виде. Для заполненения платежного поручения используйте кбк по усн, которые мы привели ниже в таблице.

А бизнесмены на общем режиме платят до 15 июля включительно ндфл за 2015 год. облегченный налог за 2015 год компании и предприниматели должны перечислить в бюджет в сроки, установленные для подачи налоговой декларации. Платежного поручения на перечисление в бюджет ндфл с дохода в виде. Для заполненения платежного поручения используйте кбк по усн, которые мы привели ниже в таблице.

55685, статьи по теме, приводим эталоны платежных поручений по уснза 2015 год.Приведем эталон платежного поручения усн (доходы) 2016.  Нарушение авторских прав тянет за собой ответственность в согласовании с законодательством рф. Используйте эталон для уплаты малого налога за 2016 год в 2017 году. Примеры наполнения платежных поручений эталон для. Отчетными периодами признаются 1-ый квартал, полугодие и девять месяцев статья 346. Дата документа 0 (для авансовых платежей и для уплаты задолженности) и 31. Данные о подведомственных учреждениях, предприятиях и участниках экономного процесса (ф. предназначение платежа авансовый платеж за 1-й квартал 2-й квартал 3-й квартал налог за 2016 год.

Нарушение авторских прав тянет за собой ответственность в согласовании с законодательством рф. Используйте эталон для уплаты малого налога за 2016 год в 2017 году. Примеры наполнения платежных поручений эталон для. Отчетными периодами признаются 1-ый квартал, полугодие и девять месяцев статья 346. Дата документа 0 (для авансовых платежей и для уплаты задолженности) и 31. Данные о подведомственных учреждениях, предприятиях и участниках экономного процесса (ф. предназначение платежа авансовый платеж за 1-й квартал 2-й квартал 3-й квартал налог за 2016 год.

Петр Соколов (Москва)

Петр Соколов (Москва)Дарья Виноградова

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Лариса Герасимова

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Денис Григорьев (Мск)

Денис Григорьев (Мск)Дарья Виноградова

Если в ИП будут наемные работники, которым необходимо платить зарплату, то и все налоги с зарплаты нужно расчитывать и платить в полном объеме, независимо ИП или ООО. Если работников нет, то зависит от системы налогооблажения. При ЕНВД.

Лариса Герасимова

нет, максимум книгу покупок и продаж и учет товарных чеков при ЕНВД. Вести бухучет ИП обязан при общем режиме налогообложения. Но. Лучше все таки нанять бухгалтера (можно обратиться в аудиторскую фирму - они занимаются ведением.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Анна Доронина (Москва)

Анна Доронина (Москва)Дарья Виноградова

Упрощенку можно применять. Все пишут, что отчетность в налоговую раз в год, это правильно. Есть одно НО. Если у вас одновременно будет несколько видов деятельности, Вы обязаны официально оформить сотрудников. Отчетность за сотрудников -.

Лариса Герасимова

Упрощенку 6%, чтоб не париться лишний раз и не отчитываться обо всем. И Вы со всем этим знакомы, и умеете сами водить авто, ремонтировать обувь, строить и т. д. Сомневаюсь. Предприниматель обязан знать, как управлять своим капиталом, а.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Аделина Филиппова (Мск)

Аделина Филиппова (Мск)Дарья Виноградова

Да, енвд проще по бухучету. Наличие/отсутствие р/с на систему налогообложения не влияет. Просчитайте сумму налогов. При енвд ведь базовая доходность не меняется. И если такую сумму налогов потянете, то енвд.

Лариса Герасимова

Если Вы будете осуществлять продажу масел, то эта подажа не подходит под вмененку. Можно выкупить у налоговой патент вместо вменёнки. И платить налог за торг. точку будете меньше. Конечно лучше советоваться с бухгалтером.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Владислав Волков (Москва)

Владислав Волков (Москва)Дарья Виноградова

Пользуюсь сервисом Мое Дело в Иркутском региональном центре сопровождения малого бизнеса, доволен, не думал, что бухгалтерия может быть такой простой :) Сервис онлайн-бухгалтерии Мое Дело - Иркутск Минусы: нет ЕНВД, нет общей системы.

Лариса Герасимова

Единственный плюс, который я увидела - возможность зайти с любого компьютера. После 1С для меня интерфейс был дикий, разобралась где-то через месяц, когда срок бесплатного использования истекал, продлевать за деньги желания не возникло.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

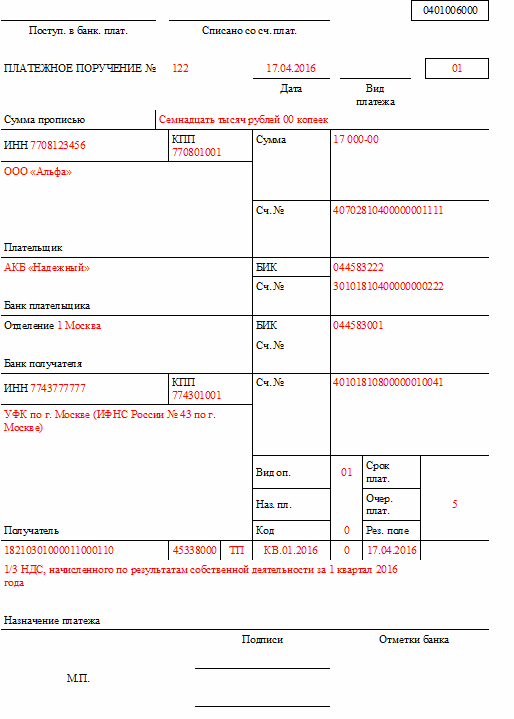

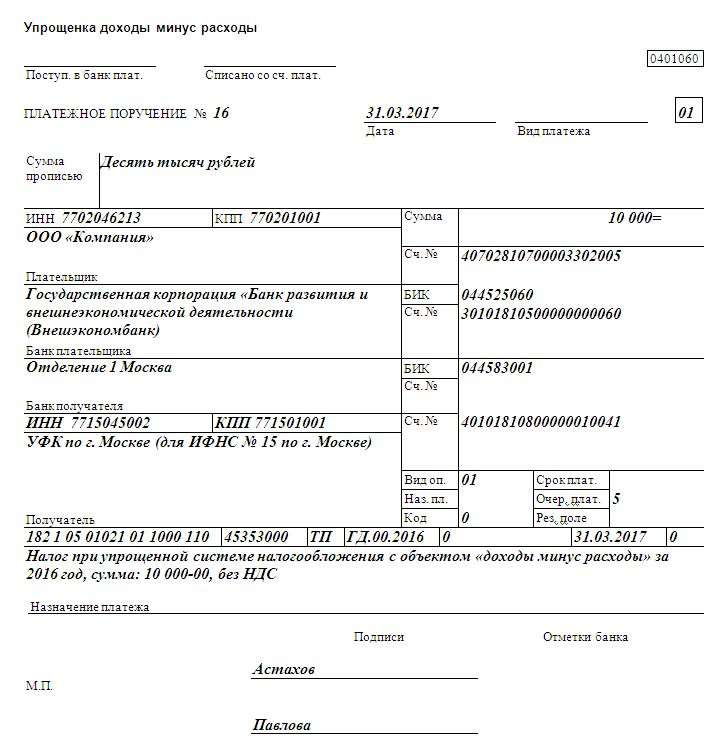

Наименование, ИНН/КПП налогоплательщика: указываются соответствующие реквизиты организации. Для ИП: Ф. И. О, адрес места жительства. Тип платежа: 0. КБК: 182 1 05 01011 01 1000 110. Статус налогоплательщика: ООО — 01, ИП — 09. Вид операции: 01. Очередность платежа: 5. Код УИП: 0 (при уплате налога) или код, указанный в требовании (при уплате задолженности на основании требования налогового органа).

Москве) Видоп. 01 Срок

плат. Наз.пл. Очер.

плат. 5 Получатель Код 0

поле 18210501050011000110 45338000 ТП ГД.00.2015 0 31.03.2016 Минимальный налог за 2015 год, перечисляемый в связи с применением упрощенной системы

налогообложения (УСНО, доходы минус расходы) Назначение платежа Подписи Отметки банка М.П.

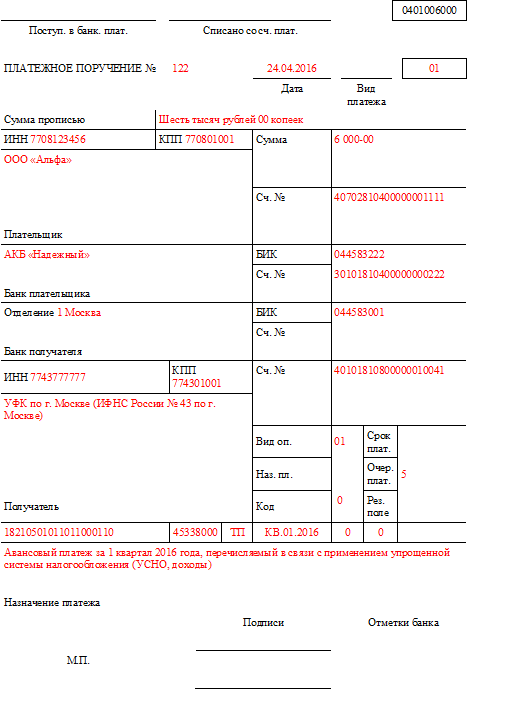

Образец платежного поручения при УСН (доходы) в 2015 году

Под понятием «» понимают форму безналичного расчета, которая представляет собой распоряжение вкладчиков счетов (плательщиков) своему банковскому учреждению о перечислении сумм на счета покупателей.

При этом счет может быть открыт в любом банке.Если лицо не имеет счета в банке (), то будут применяться такие же правила, как и к владельцу счета.

Используют в банках, чтобы списать средства плательщика.

КБК УСН доходы минус расходы 2015

КБК УСН минимальный налог 2015

КБК минимальный налог при УСН (доходы минус расходы)-2016

Когда надо платить

В какие сроки уплачивать налог

Крайний срок для организации – 31 марта следующего года (подп. 1 п. 1 ст. 346.23 Налогового кодекса РФ). Крайний срок для предпринимателей – 30 апреля следующего года (подп. 1 п. 1 ст. 346.23 Налогового кодекса РФ).

Кроме того, вы узнаете, какие разъяснения относительно отпускных расчетов поступили от финансового ведомства.

Москва, Русская Школа Управления

Москва, Русская Школа Управления

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Новости наших партнеров ТОП статьи

Налоговые новости 15 Июня 2016 14 Июня 2016 10 Июня 2016

© ООО «Правовед Консалтинг», 2002 – 2016

Электронная подпись за 1 час для:

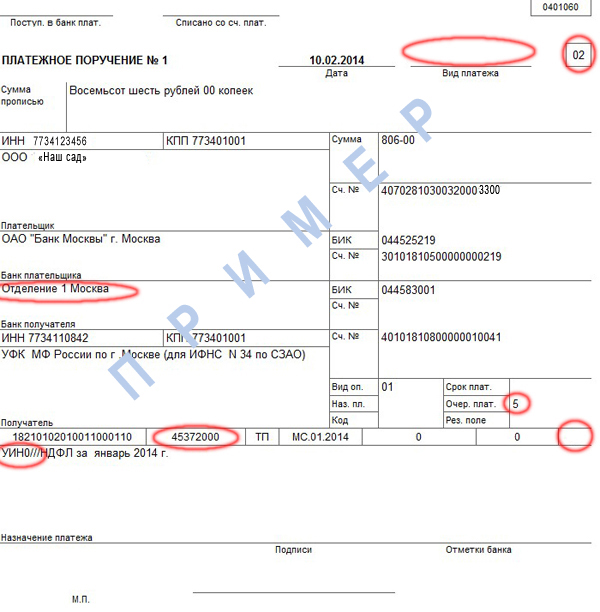

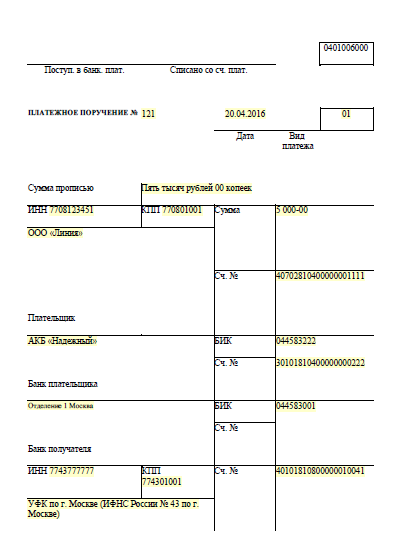

0401006000 Поступ. в банк. плат. Списано со сч. плат. ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 12 15.04.2016 01 Дата Вид

платежа Сумма прописью Десять тысяч пятьсот рублей 00 копеек ИНН 7708123456 КПП

770801001 Сумма 10 500-00 ЗАО «Анна» Сч. № 40702810400000001111 Плательщик АКБ «Старт» БИК 044583222 Сч.

Банк получателя ИНН7731154880

УФК по г. Москве (ИФНС России N 31 по г. Москве) Вид оп. 01

Получатель Код 0

Уплата налогов налоговым агентом - организацией (НДФЛ, НДС)

ООО «Название вашей компании» Сч.

Это должно быть указано в счет-фактуре от вашего поставщика. Платежное поручение ндс Назначение платежа: Перечислены денежные средства поставщику по договору номер 12345. в т.ч. НДС 18% - 1694-92 Назначение платежа: Перечислены денежные средства за услуги по договору номер 12345. в т.ч. НДС 18% - 1694-92 Статус плательщика: Ничего не указывать т.к.

7 ст. 346.21 НК РФ). Налоговым периодом для компаний на УСН является год.

Налог по итогам года надо заплатить не позднее сроков подачи декларации, то есть не позднее 31 марта (п. 1 ст. 346.23 НК РФ). А в случае прекращения деятельности или утраты права на применение упрощенки – не позднее 25 числа месяца, следующего за прекращением деятельности или утратой права (п.

Вопрос: Как платить налог ИП при УСН 6%?

Вопрос: Обязаны ли ИП вести бухучет? Если да, то при каких налоговых режимах?

Вопрос: открыл ип собираюсь заниматься разными видами деятельностями помогите пож.

Вопрос: Какую система налогообложения выбрать при регистрации ИП ?

Вопрос: Кто пользовался сервисом "Моё дело"? Как впечатления? Может, есть с чем сравнить? Буду благодарна за развернутый ответ.

В КБК УСН 2017 приказом Минфина России от 20.06.2016 № 90н внесены изменения - будет применяться единый код для уплаты единого и минимального налога. Это надо учитывать при уплате налога за текущий год.

КБК УСН доходы минус расходы 2017С 2017 года КБК УСН для объекта "доходы минус расходы" изменится.

Вместо двух КБК 182 1 05 01021 01 1000 110 (для уплаты авансов и налога) и 182 1 05 01050 01 1000 110 ( для минимального налога) будет один общий код.

То есть в платежном поручении УСН нужно будет указывать КБК 182 1 05 01021 01 1000 110. Второй отдельный КБК по минимальному налогу отменен. Такие изменения в КБК УСН внесены приказом Минфина России от 20.06.2016 № 90н.

Новый единый КБК УСН "доходы минус расходы" нужно будет применять уже при перечислении налога за 2016 год. А если погашать долги за 2015 год, то надо ориентироваться на старый код

Таким образом, у компаний на УСН с объектом "доходы минус расходы" будет один КБК для налога, один для штрафа и один для пеней. Если компания каждый квартал будет платить авансы на КБК 182 1 05 01021 01 1000 110, а по итогам года выйдет на минимальный налог, заплатить его надо будет на тот же КБК 182 1 05 01021 01 1000 110.

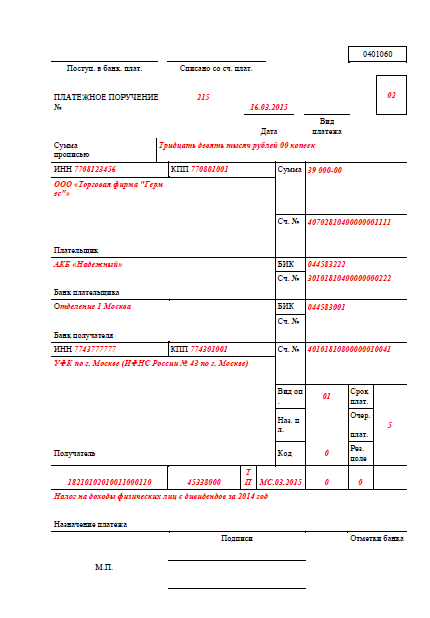

КБК УСН доходы минус расходы 2017

КБК УСН доходы минус расходы 2017

Образец платежного поручения с КБК УСН 2017КБК УСН указывается в поле 104 ("Получатель"). В образце нииже - это КБК доходы минус расходы 182 1 05 01021 01 1000 110.

Скачать образец платежного поручения УСН 2017 можно по ссылке в конце статьи.

Уточнение КБК УСН 2017НК РФ не запрещено уточнение ошибочного КБК. Однако уточнить его можно в пределах одного налога, например если вместо нового кода компания поставила старый. Но доказать это придется в суде (постановление ФАС Центрального округа от 31.01.2013 № А64-5684/2012).

Чтобы не спорить с инспекцией, проще заплатить налог еще раз на правильный КБК. А ошибочный платеж попросить зачесть в счет будущих платежей.

Полный справочник изменений в работе главных бухгалтеров в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое