Категория: Бланки/Образцы

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Оплата пенсионных взносов для ИП в 2016 годуАктуально на: 6 октября 2016 г.

Индивидуальные предприниматели обязаны уплачивать страховые взносы в ПФР (ст. 15. 16 Федерального закона от 24.07.2009 N 212-ФЗ ):

В связи с этим некоторых предпринимателей волнует вопрос: в какой ПФР платить взносы ИП? Кроме того, трудности вызывает и заполнение платежного поручения на перечисление страховых взносов.

Куда платить взносы ИППредприниматели уплачивают взносы как за работников, так и за себя в отделение ПФР того региона, где ИП зарегистрирован по месту жительства. Посмотреть это отделение можно в выписке из ЕГРИП, из нее же можно узнать и свой регистрационный номер.

Проще всего получить выписку из ЕГРИП при помощи специального сервиса на сайте ФНС.

Оплата в Пенсионный фонд для ИП в 2016 годуНесмотря на то, что взносы на обязательное пенсионное страхование и взносы на обязательное медицинское страхование в полном объеме перечисляются только в Пенсионный фонд, ИП должен формировать отдельные платежки для взносов в ПФР и взносов в ФФОМС (ч. 8 ст. 15 Федеральный закон от 24.07.2009 N 212-ФЗ ).

Причем, если предприниматель платит взносы с выплат работникам и за себя, то на эти платежи тоже нужно делать отдельные платежки (т. е. к примеру, если ИП собирается одновременно платить взносы за работников за определенный месяц и взносы за себя, то у него должно получиться 4 платежки: одна на пенсионные взносы за работников, одна – медстраховские взносы за работников, одна – пенсионные взносы за себя и еще одна – взносы в ФФОМС за себя).

Статус ИП в платежке на страховые взносыНеважно, какие именно взносы перечисляет ИП (с выплат работникам или за себя), в поле 101 платежного поручения он должен указать статус «08» (Приложение № 5 к Приказу Минфина России от 12.11.2013 N 107н ).

Назначение платежа: фиксированный платеж в ПФРЗаполняя поле 24 платежки («Назначение платежа»), необходимо написать текстовые пояснения к платежу, а также указать свой регистрационный номер в ПФР. Назначение платежа может быть таким:

Фиксированный платеж в пенсионный фонд (вид взноса)

Текст в поле «Назначение платежа»

Фиксированные взносы на обязательное пенсионное страхование (с дохода, не превышающего 300 тыс. руб.)

Взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые на выплату страховой пенсии (с дохода, не превышающего предельной величины) (за 2016 г.). Рег. № 087-XXX-XXXXXX

1%-ные взносы на обязательное пенсионное страхование (с дохода, превышающего 300 тыс. руб.)

Взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые на выплату страховой пенсии (с дохода сверх предельной величины) (за 2016 г.). Рег. № 087-XXX-XXXXXX

Фиксированные взносы на обязательное медицинское страхование

Страховые взносы на обязательное медицинское страхование в фиксированном размере, зачисляемые в бюджет ФФОМС (за 2016 г.). Рег. № 087-XXX-XXXXXX

Образцы платежных поручений на взносы ИП за себя в 2016 году вы найдете в нашем Бухгалтерском календаре .

Как оплатить пенсионные взносы ИП через интернетКак правило, банки предоставляют своим клиентам такую услугу как «интернет-банкинг». Воспользовавшись данной системой, предприниматель без особого труда сможет перечислить страховые взносы в бюджет.

Кстати, с 2017 года контролировать страховые взносы будут налоговики. В связи с этим, вероятно, взносы можно будет оплачивать через сайт ФНС (сейчас при помощи онлайн-сервиса можно перечислять налоги).

ПФР: долги по ИПЕсли у действующего ИП есть недоимка по страховым взносам, то отделение ПФР приложит все усилия для ее взыскания (ИП будет выставлено требование об уплате, если и это не возымеет действия, то Фонд примет решение о принудительном взыскании задолженности (ст. 19 Федерального закона от 24.07.2009 N 212-ФЗ) ).

Если же ИП решил прекратить ведение предпринимательской деятельности, то на расчеты с Пенсионным фондом по уплате страховых взносов у экс-ИП есть 15 календарных дней с даты госрегистрации прекращения деятельности включительно (ч. 8 ст. 16 Федерального закона от 24.07.2009 N 212-ФЗ ).

Но если бывший предприниматель не закроет свои обязательства перед бюджетом, то его долги по страховым взносам никуда не денутся, правда, отвечать по ним ИП будет как обычное физическое лицо (Письмо Минтруда России от 07.10.2015 N 17-4/ООГ-1338 ).

О том, где ИП может узнать о своей задолженности по страховым взносам, читайте в отдельном материале .

Также читайте:

Последние пару лет для российской экономики стали настоящим испытанием, что негативно отразилось на гос. казне и Пенсионном Фонде России (далее ПФР). Ввиду чего наступающий год встретит россиян новыми изменениями, большую часть которых сложно назвать положительными. Предлагаем рассмотреть вопрос страховых отчислений в ПФР, которые оплачивают бизнесмены (ИП) для работников и для себя, а также форму заполнения декларации.

Страховые взносы в Пенсионный Фонд в 2017 сколько составят?Намеченные нововведения, которые планируется ввести в будущем году, увеличат сумму обязательных платежей по взносам (страховых, пенсионных и пр.), но одновременно с этим упростит форму отчетности за счет объединения нескольких форм (уплачивать и производить расчет налогов и страховых платежей, а также заполнять налоговую декларацию теперь нужно только для Федеральной Службы Налоговой). Увеличение произойдет из-за дополнительной ставки, процент которой повысится до отметки 2% (поэтапный шаг намечается 0,2%, напомним, сегодня она равна 1%) и за счет показателя МРОТ (намечен на отметке 6,4%).

Взносы в ПФР для ИП без работников — КБК страховые взносыВ наступающем году планируется объединение всех обязательных страховых отчислений:

• в пенсионный фонд;

• ФНС;

• ФСС;

• ФФОМС и пр.

В тему: Будет ли амнистия в 2017 году по уголовным делам?

Теперь он будет иметь название Единый Страховой Социальный Сбор (аббревиатура ЕССС). Сборами будет заниматься ФНС РФ, она же будет само распределять и делать расчет по налогам и на страховые платежи. Принятие нового законопроекта и введение его в пользование планируется на 1 января наступающего года.

Согласно последним новостям вероятность положительного результата составляет 99%. Это же касается и ИП без работников (т.е. за себя) ведущих отчетность по упрощенке (УСН). На сегодня же ситуация такова – ИП сдают отчетность и производят расчет налога по КБК в стандартном режиме (медицинское страхование, социальное страхование, пенсионное обеспечение). Коды на будущий год не изменены. Отметим, что сроки уплаты и форма заполнения декларации также остались без изменений.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

ИП, ведущим свою деятельность по упрощенке без работников или же с наемными тружениками все также дается возможность сэкономить выплате страховых платежей в пенсионный фонд и на прочих отчислениях на вполне законных основаниях. Но планируется повышение фиксированной ставки на налоги и страховые взносы на 20%, сроки уплаты и налогов остались на прежнем уровне. На профильных сайтах активна услуга онлайн калькулятор расчета страховых взносов (за себя или за работников), которым можно воспользоваться бесплатно.

Страховые взносы в ПФР для ИП за себяУплатить фиксированный страховой взнос в пенсионный фонд за себя ИП обязаны до 1 апреля 2017, если предприниматель уплачивает единожды в год (возможна уплата каждый квартал или ежемесячно). В этом направлении изменений пока не предвидится. А вот сумма МРОТ увеличена до 7,5 тыс. рублей, что отразится на суммарной величине. Напомним, сумма за себя, т.е. без работников в текущем году для представителей малого бизнеса составляла немногим более 23 тыс. а уже в следующем году согласно расчету она составит более 27 тыс. национальной валюты.

В тему: Кредитные карты Сбербанка виды и стоимость обслуживания 2016

Как оплатить страховые взносы в Пенсионный Фонд в 2017 для ИП — инструкцияПока законопроект не вошел в законную силу уплата страховых взносов в пенсионный фонд за себя (без работников) для ИП остается в прежнем формате, в т.ч. форма заполнения деклараций по налогам (нулевая отчетность или балансовая) и расчет налогов. Если ситуация изменится – на официальной страничке пенсионного фонда или ФНС сразу же появятся новости и подробная инструкция действий для ИП и прочих налогоплательщиков. На сегодня же Минтруд подключился к обсуждению нового законопроекта и планирует снизить финансовую нагрузку (размер платежей) для предпринимателей с низким уровнем доходности.

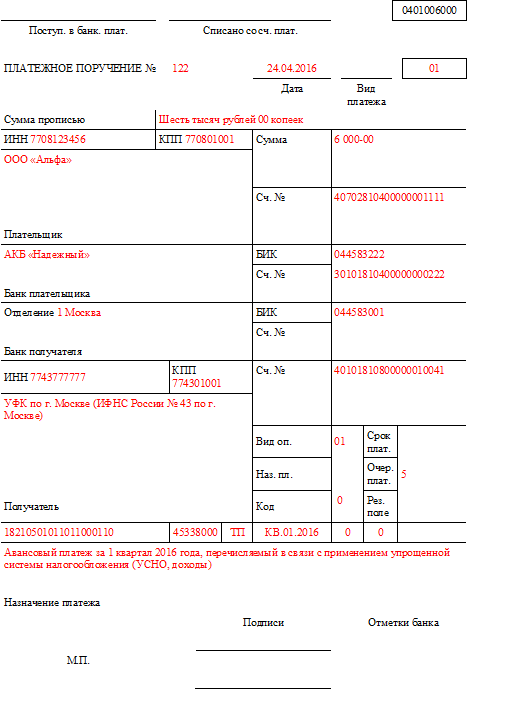

Образец платежного поручения страховых взносов в ПФР для ИП за себяФорма, содержание, расчет и сроки подачи отчетной документации актуальны в том же формате, что и на текущий год. Образцы платежных поручений для добровольной уплаты или по требованию от пенсионного фонда, а также пример заполнения можно скачать на страничке нашего сайта по предложенным ссылкам.

Задать вопрос юристуРаботодатели как непосредственные участники пенсионной системы в России обязаны выплачивать в Пенсионный фонд страховые налоги. За себя должны быть внесены такие же платежи и для ИП без работников. 15 число в месяце является крайним сроком уплаты, когда производится расчет и когда уже должны быть уплачены соответствующие налоги. Эти же цифры нужно вносить при заполнении декларации. Основной тариф составляет 22% Если база у работодателя на 1 января превышает налоговый фиксированный максимуму в 800 000 рублей, то уплачивать страховых платежей придется на 10% больше.

Страховые взносы в Пенсионный Фонд в 2017 году сколько составят?В 2017 году грядут кардинальные изменения. Так как Пенсионный Фонд находится в кризисном состоянии, было принято решение о реформировании. Теперь с 2017 года платить не нужно будет ни в Пенсионный Фонд, ни в Фонд социального страхования (ФСС), ни в ФФОМС.

С 1 января все страховые взносы объединены в единый социальный страховой. Это нужно учитывать при заполнении декларации, в том числе и ИП без работников, и тем, кто выплачивает налоги по упрощенке.

Перечислять сумму в нужном размере необходимо теперь не в ПФ, а в ФНС. Это значительно сократит бюрократические издержки, ведь теперь нужно будет вести лишь одну обязательную отчетность по выплате страховых взносов в Федеральные органы. На обязательное пенсионное обеспечение страховая выплата останется 22%.

В тему: Новая форма РСВ 1 за 1 квартал 2016 - образец заполненный

Взносы в ПФР для ИП без работников — КБК страховые взносыПо пенсионным выплатам КБК нужно указывать следующий: 392 1 02 02010 06 1000 160.

Что касается ИП без работников, то для них правила остаются такими же, как и для остальных работодателей. Просто данный платеж ИП без работников вносят исключительно за себя. Размер для ИП без работников находится на том же уровне – 22%. Поэтому именно 22% от дохода нужно будет вносить при заполнении декларации в соответствующее поле для ИП без работников.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Налоговая ставка для работающих ИП по упрощенке значительно ниже, чем для других предпринимателей. Она составляет 5-15%, при этом в регионах налоги по упрощенке могут снижать еще больше. При чем если ИП, функционирующие по упрощенке, уплатили в текущем квартале страховые платы, то они могут на эту же сумму уменьшить авансовый платеж.

Страховые взносы в ПФР для ИП за себяЕжегодно при заполнении декларации учитывается налог или так называемый страховой взнос в Пенсионный Фонд за себя. Для всех без исключения ИП, в том числе и для тех, кто ведет свою деятельность без работников и по упрощенке, актуальным является фиксированный размер налога в ПФ на уровне 19 356,48 руб.

Если размер доходов выше 300 000 руб (для упрощенки это строка 113 при заполнении декларации), то в дело вступает еще и дополнительный расчет. Таким образом, от общей суммы доходов отнимаются фиксированные триста тысяч, и это число умножается на 1%. Однако установленный максимум для Пенсионного фонда от одного ИП – это 154 851,84 рублей.

В тему: Сроки сдачи отчетности и деклараций по Налоговому календарю на 2016 год

Как оплатить страховые взносы в пенсионный фонд в 2017 году для ИП – инструкцияПосле расчета страховых их необходимо выплатить. При заполнении декларации и при осуществлении выплаты вам понадобится КБК с цифрами 392 1 02 02010 06 1000 160. Не стоит забывать и про сроки уплаты. В 2016 году действуют следующие сроки уплаты: 15 числа мая, августа, ноября и февраля 2017-го года, начиная с первого квартала и заканчивая заполнением декларации за год соответственно.

Образец платежного поручения страховых взносов в ПФР для ИП за себяПо ссылке можно бесплатно скачать платежное поручение. Там обязательно указываются реквизиты плательщика (в первую очередь его ИНН и регистрационный номер в Пенсионном фонде), а также назначение платежа, точный срок уплаты и подписи. Уплачиваемая сумма указывается прописью.

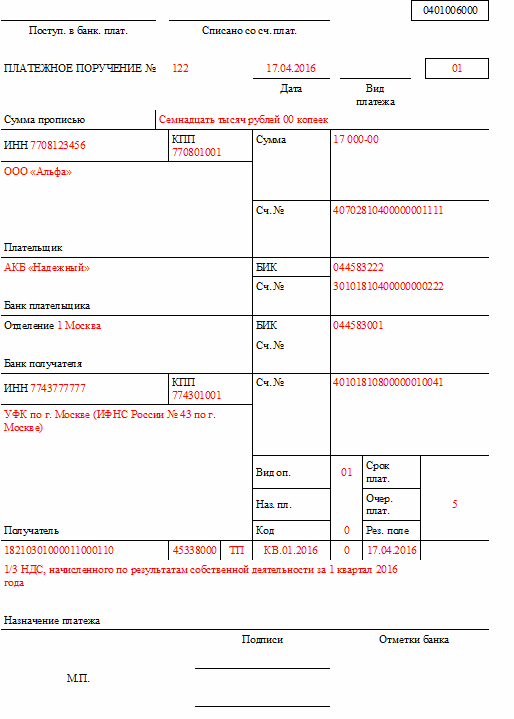

Задать вопрос юристуПлатежные поручения на перечисление страховых взносов в Пенсионный фонд Российской Федерации, Федеральный фонд обязательного медицинского страхования оформляются плательщиками, при перечислении платежей со своих счетов, в соответствии с правилами, установленными Положением Банка России от 19 июня 2012 года № 383-П «О правилах осуществления перевода денежных средств» а также Приказом Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета.

По каждому виду платежа в Пенсионный фонд Российской Федерации и в Федеральный фонд обязательного медицинского страхования оформляются от-дельные платежные поручения.

Приложение 3

к Положению Банка России

«О правилах осуществления

перевода денежных средств»

от 19 июня 2012 г. № 383-П

При заполнении расчетных документов необходимо соблюдать правильность заполнения следующих полей:

в поле (3) указывается номер платежного поручения цифрами, который должен быть отличен от нуля.

в поле (4) ставится дата составления платежного поручения, указываются число, месяц, год — цифрами (в формате ДД. ММ. ГГГГ), в платежном поручении в электронном виде цифрами в формате, установленном банком (день — две цифры, месяц — две цифры, год — четыре цифры).

в поле (5) — «Вид платежа» — указывается «срочно», «телеграфом», «почтой», иное значение в порядке, установленном банком, или значение не указывается в случаях, установленных банком. В платежном поручении в электронном виде значение указывается в виде кода, установленного банком.

в поле (6) — «Сумма прописью» — указывается в платежном поручении на бумажном носителе. Указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово «рубль» в соответствующем падеже не сокращается, копейки указываются цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле «Сумма» указываются сумма платежа и знак равенства «=».

в поле (7) — «Сумма» — в платежном поручении на бумажном носителе указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире «-». Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства «=», при этом в поле «Сумма прописью» указывается сумма платежа в целых рублях. В платежном поручении в электронном виде сумма платежа цифрами указывается в формате, установленном банком.

в поле (8) — «Плательщик» — указывается наименование плательщика:

для юридических лиц — наименование юридического лица (его обособленного подразделения);

для индивидуальных предпринимателей (в том числе глав крестьянского (фермерского) хозяйства), адвокатов, нотариусов, занимающихся частной практикой, — фамилия, имя, отчество (при его наличии) и в скобках «ИП» «КФХ», «адвокат», «нотариус» соответственно, адрес места жительства или места пребывания (при отсутствии места жительства). До и после информации об адресе регистрации по месту жительства или адресе регистрации по месту пребывания (при отсутствии места жительства) указывается знак «//„.

для иных физических лиц — фамилия, имя, отчество (при его наличии) и адрес места жительства или места пребывания (при отсутствии места жительства). До и после информации об адресе регистрации по месту жительства или адресе регистрации по месту пребывания (при отсутствии места жительства) указывается знак “//».

в поле (9) ставится номер счета плательщика в банке (за исключением корреспондентского кредитной организации, корреспондентского субсчета филиала кредитной организации, открытого в подразделении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации.

в поле (10) — «Банк плательщика» — указываются в платежном поручении на бумажном носителе наименование и место нахождения банка плательщика.

в поле (11) указывается Банковский идентификационный код (БИК) банка плательщика. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со «Справочником БИК России».

в поле (12) указывается номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России.

в поле (13) — «Банк получателя» — указывается в платежном поручении на бумажном носителе наименование и место нахождения банка получателя средств.

в поле (14) — «БИК» — указывается БИК банка получателя средств, в соответствии со «Справочником БИК России».

в поле (15) указывается номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России.

в поле (16) — «Получатель» — указывается сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

в поле (17) — «Счет №» - указывается номер единого казначейского счета органа Федерального казначейства.

в поле (21) указывается очередность платежа — «5».

в поле (60) — «ИНН» плательщика — указывается идентификационный номер налогоплательщика в соответствии со свидетельством о постановке на учет в налоговом органе.

в поле (61) — «ИНН» получателя — указывается ИНН администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

в поле (101) указывается статус лица, оформившего платежный документ:

«08» — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

«15» — кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц;

«20» — кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

«24» — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

в поле (102) — «КПП» плательщика — указывается код причины постановки на учет в соответствии со свидетельством о постановке на учет в налоговом органе или уведомлением о постановке на учет в налоговом органе, выданными налоговыми органами по месту учета налогоплательщиков.

в поле (103) — «КПП» получателя — указывается КПП администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

в поле (104) указывается один из кодов бюджетной классификации.

в поле (105) указывается значение кода, присвоенного территории муниципального образования, входящей в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (ОКТМО). При этом указывается код территории, на которой мобилизуются денежные средства от уплаты страховых взносов (значение территориального Управления ПФР).

в поле (106), (107), (109) указывается ноль («0»). В целях корректной идентификации платежа информацию, ранее указываемую в данных реквизитах, рекомендуется указывать в поле «24» — «Назначение платежа».

в поле (108) в случае указания в поле (101) статуса «20», «24» указывается идентификатор сведений о физическом лице. В качестве идентификатора сведений о физическом лице используются страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (СНИЛС). При заполнении поля (108) знаки «N» и «-» не указываются. До идентификатора сведений о физическом лице указывается двузначное значение типа идентификатора сведений о физическом лице (для СНИЛС принимает значение «14»). Для разделения двузначного значения типа идентификатора сведений о физическом лице и идентификатора сведений о физическом лице используется знак «;», например «14;ХХХХХХХХХХХ».

в поле (22) — «Код» — указывается уникальный идентификатор начисления (УИН). который состоит из 20 знаков. При отсутствии показателя указывается «0».

в поле (24) — «Назначение платежа» — указывается регистрационный номер плательщика в системе ПФР; иная информация, необходимая для идентификации назначения платежа;

Например: «053-ХХХ-ХХХХХХ; Страховые взносы на ОПС в РФ, зачисляемые в ПФР на выплату страховой пенсии за январь 2016г.»